Липовая справка 2-НДФЛ: что грозит за подлог?

На Южном Урале заемщики все чаще предпринимают попытки получить кредит по поддельной справке о доходах. Только в июле широкой огласке подверглись два таких случая, еще десятки предотвращенных попыток мошенничества банки предпочли не разглашать.

Мошенники, попавшие в поле зрение правоохранительных органов, могут отправиться за решетку на несколько лет. Сайт ChelFin.

ru выяснил, кто штампует поддельные справки и какая ответственность грозит тем, кто не постеснялся завысить свои доходы ради одобрения кредита.

Объявления из серии «Справка 2-НДФЛ», «Поможем со справками для банка» постепенно сходят со страниц бесплатных газет, интернет-порталов и все чаще появляются на рекламных стендах в центре города.

Чтобы узнать подробности мошеннической схемы, корреспондент сайта под видом заинтересованного клиента обратился в ряд таких организаций.

Позвонив по одному из указанных в объявлении телефонов, удалось выяснить, что изготовить поддельную справку о доходах можно достаточно быстро – в течение одного часа, однако придется раскошелиться – за свои услуги фирма запрашивает 5000 рублей.

«Справки 2-НДФЛ мы делаем от нашего действующего предприятия. Задним число трудоустроим вас в штат, как будто вы у нас работаете уже несколько лет. Это будет прекрасным подтверждением для банка. Когда сотрудник банка будет звонить с расспросами, мы всё подтвердим», – заверил мошенник.

Любой желаемый уровень заработной платы пообещали указать в справке в другой компании, также штампующей поддельные документы. Правда, личные встречи с клиентами в этой организации не приветствуются – вся работа по заказу липовых справок ведется удаленно, по телефону. «Вам нужна только справка о доходах или копия трудовой тоже?», – интересуется продавец документов.Выясняется, что в этой фирме приобрести поддельную справку о доходах обойдется не так затратно – 2000 рублей. Еще за пару тысяч рублей мне предложили изготовить и копию образцовой трудовой книжки.

Как пояснил представитель фирмы, оба документа будут выданы от лица крупных предприятий Челябинска, специализирующихся на строительстве, производстве автозапчастей или на оптово-розничной продаже продуктов питания. «У нас есть пустые трудовые книжки серии ТК3, мы вам заполним ее, сделаем копию, заверим у руководства и доставим по указанному адресу.

Предприятия большие, отчисления в пенсионный фонд и налоговую службу приличные. Комар носа не подточит», – успокоил представитель организации по изготовлению государственных документов.

Девять южноуральцев, обратившихся в подобные компании, уже стали фигурантами уголовных дел и из категории потенциальных заемщиков перешли в подозреваемые.

Как заявили в пресс-службе ГУ МВД России по Челябинской области, за первое полугодие сотрудники правоохранительных органов задержали при попытке оформления кредита по липовым справкам девять жителей региона.

Удивительно, но ни одну из фирм, где задержанные покупали справки о доходах, полицейским найти так и не удалось.

Председатель челябинской областной общественной организации потребителей «Центр по защите прав» Алексей Мотылев напоминает, что в конце прошлого года в Уголовном кодексе появилась новая статья – «Мошенничество в сфере кредитования».

Под ее действие попадают заемщики, которым «посчастливилось» получить денежный займ путем предоставления банку заведомо ложных или недостоверных сведений без намерения вернуть кредитные средства обратно.

«Доказать это следственным органам чрезвычайно сложно, поэтому реальные приговоры по этой статье выносятся не при покушении на мошенничество, когда заемщика поймали за руку с подложными документами, а когда факт уже налицо: кредит получен, ежемесячные выплаты не производятся, доказана подложность документов.Максимальный срок наказания – до 10 лет лишения свободы. Реальные же приговоры – год-полтора, зачастую условно. И взятые в банке деньги, конечно, придется вернуть», – предупреждает эксперт.

Кроме того, в отношении заемщиков, подавших в банк заведомо ложные справки, могут применить и 327 статью уголовного кодекса части 3. Стоит отметить, максимальное наказание – арест до 6 месяцев – могут получить не только сами горе-заемщики, но и работодатели, выдавшие сотруднику заведомо недостоверную справку о доходах.

Директор департамента кредитования розничного бизнеса и МСБ Абсолют Банка Елена Ковырзина выделяет несколько категорий потенциальных заемщиков, предоставляющих в банки поддельные документы.

Прежде всего это мошенники, которые осознанно идут на преступление и после получения кредита не планируют возвращать денежные средства – как правило, они не имеют постоянного законного источника получения дохода.

Во вторую же категорию попали рядовые заемщики, не имеющие возможности подтвердить свой ежемесячный доход документально, но планирующие честно платить по кредиту. Тем не менее их благие намерения с точки зрения закона расцениваются как мошенничество.

Сейчас проверка справок 2-НДФЛ на подлинность проходит в два этапа: сначала кредитные специалисты проверяют правильность заполнения документа – соответствие установленному бланку справки, наличие подписи, печати и других внешних признаков подлинности.

В большинстве случае проверка справки на этом этапе проходит непосредственно в момент обращения заемщика с пакетом документов.

На втором этапе сотрудники кредитно-финансового учреждения звонят в компанию, которая предоставила справку, и выясняют, работает ли там данный сотрудник, проверяют соответствие указанной в справке заработной платы и адреса работодателя.

По словам Алексея Мотылева, в стремлении выполнить план по выдаче кредитов на преступление порой идут и сами банковские сотрудники, закрывая глаза на очевидное сомнительное происхождение документов.

Однако некоторые кредитные специалисты делают это осознанно. «Есть случаи, когда работники банков вступают в преступный сговор с мошенниками и выдают заведомо невозвратный кредит», – добавляет собеседник.

Руководитель отдела рейтингов кредитных институтов компании «Эксперт РА» Станислав Волков рассказывает, что некоторые банки, осознавая определенные риски со справками о доходах, целенаправленно от них отказываются, используя в качестве проверки платежеспособности другие инструменты. «В связи с накоплением информации в бюро кредитных историй многие банки сейчас вообще обходятся без запроса справки 2-НДФЛ при выдаче небольших кредитов. То есть они смотрят на то, как заемщик обслуживал кредиты в прошлом, а не на то, какие доходы он заявляет», – комментирует он.Елена Ковырзина не сомневается, что услуги по изготовлению поддельных справок о доходах перестали бы быть востребованными у заемщиков, если бы банки получили бы доступ к информационным ресурса Федеральной налоговой службы или Пенсионного фонда. В таком случае кредитные специалисты смогли бы проверять содержание справок о доходах, сверяя поданные клиентами справки с данными из ПФР или ФНС. Однако сегодня такой возможности банки лишены.

Page 9

Можно ли привлечь к ответственности за подделку 2 НДФЛ и что за это грозит

Справка 2 НДФЛ отражает только официальный заработок. Выдается бесплатно работодателем. Люди, работающие неофициально или имеющий низкую “белую” заработную плату, не могут представить легальный документ и обращаются к компаниям, готовым сделать такую бумагу за деньги, конечно же, это не законно. В этой статье рассмотрим последствия подделки справки 2 НДФЛ.

Ответственность за поддельную справку

Как правило, липовую справку люди берут для того, чтобы получить кредит. Поскольку в последнее время такие случаи участились, банки стали тщательно проверять документы.

Выявление кредитным учреждением фальсификации, грозит не только отказом в предоставлении банковских услуг, но и уголовным преследованием. Закон признает предоставление поддельной справки 2 НДФЛ мошенничеством в сфере кредитования.

За это к заемщику могут быть применены следующие виды наказания:

- Штраф. Его размер зависит от дальнейшего умысла злоумышленника. Если человек не имел злого умысла, и планировал добросовестно выполнять свои обязательства перед банком, с него будет взыскано до 80 тыс. рублей. Если правонарушитель не планировал возвращать долг, на него будет наложен максимальный штраф до 120 тыс. рублей.

- Принудительные работы (до 480 часов).

- Лишение свободы сроком до 2 лет (условно).

- Исправительные работы сроком до 1 года.

- Заключение под стражу на 4 месяца. Причем наказание злоумышленнику придется отбывать в колонии общего режима.

Конечно, банки не всегда обращаются в правоохранительные органы при обнаружении подделки, но следует помнить, что кредитная история такого заемщика будет навсегда испорчена, и не только в этом банке. Ведь финансовые учреждения передают такую информацию в Бюро кредитных историй.

Как проверить подлинность 2 НДФЛ

В первую очередь кредитные специалисты проверяют справку на корректность заполнения. Оценивается правильность формы документа, наличие обязательных реквизитов, подписи и печати.

Затем банковский служащий изучает работодателя, выдавшего счет 2 НДФЛ: дату регистрации, сферу деятельности, рынок заработных плат в этой отрасли, телефоны компании. Также специалисты звонят по указанным контактным телефонам и уточняют в самой организации, действительно ли у них работает заемщик.

В отдельных случаях банки могут проверить подлинность справки по налоговым данным или сведениям из ПФР.

Ответственность за выдачу поддельной справки

Согласно действующему законодательству, ответственность перед законом несет не только тот, кто представил справку, но и тот, кто ее выдал. Что будет за подделку 2 НДФЛ человеку, который ее изготовил?

Уголовное право предусматривает две статьи, по которым наступает ответственность за подделку 2 НДФЛ:

- 327 – изготовление фальшивых документов и печатей. Сюда попадают фирмы и частные лица, изготавливающие поддельные бумаги.

- 292 – служебное преступление. По этой статье привлекаются ответственные лица работодателя: бухгалтера, директора, кадровые специалисты, которые умышленно исказили сведения (полностью или частично) в справке.

По 327 статье предусмотрены следующие меры наказания:

- До 24 месяцев лишения свободы;

- заключение под стражу – до полугода;

- ограничение свободы – от 2 до 4-х лет;

- если сведения были искажены с целью утаивания иных нарушений, обвиняемого отправят на исправительные мероприятия (до 4-х лет) или приговорят к заключению на аналогичный период.

За должностное преступление сотрудники фирмы несут следующую ответственность:

- Штраф – до 80 тыс. рублей;

- общественные работы – до 480 часов;

- исправительные работы – до 2-х лет;

- заключение – до 2-х лет;

- содержание под стражей – до полугода.

Если поддельная бумага была предоставлена в банк и в результате этого кредитная организация понесла убытки, наказание ужесточается. Штраф увеличивается до 500 тыс. рублей.

Также увеличиваются сроки по исправительным работам и лишению свободы – до 4-х лет. Кредитная организация имеет право обратиться в суд и потребовать возмещение причиненного ущерба.

Что говорят суды

Подделка 2 НДФЛ – частое явление. На сегодняшний день судебная практика дает понять, чем грозит подделка документов.

- В 2013 году в Самарской области была привлечена к ответственности руководитель типографии в издательстве. Женщина вступила в сговор с бухгалтером и увеличила свою зарплату для получения займа. Подлог был обнаружен после того, как женщина не смогла выплачивать кредит. Судом был наложен штраф – 80 тыс. рублей. Главный бухгалтер, которая ей помогала, была приговорена к максимальному штрафу (500 000) и условному лишению свободы на полгода (т.к. у нее имелся несовершеннолетний ребенок).

- В судебной практике города Москвы также есть решение по аналогичному делу. Мещанский районный суд в 2013 году признал обвиняемых виновными в мошенничестве.

Важно помнить, что фальсификация справки – это уголовно наказуемое деяние, которое обнаружится при проверке документов. Наказание понесет и человек, предоставивший липовую справку и тот, кто ее подготовил.

Можно ли привлечь к ответственности за подделку 2 НДФЛ и что за это грозит Ссылка на основную публикацию

Липовая справка 2-НДФЛ для банка: чем грозит

Кредитно-финансовые организации тщательно проверяют платежеспособность каждого клиента, причем, чем больше сумма займа, тем больше проверок проводит служба безопасности банка, с целью свести к минимуму риск невозврата заемных средств.

Для оформления кредита от заемщика однозначно требуется справка по установленной форме 2-НДФЛ, это документ составляет бухгалтер организации, в которой работает банковский клиент. Но к сожалению, не все потенциальные заемщики могут действительно предоставить оригинальный документ по двум причинам: часть зарплаты он получает в конверте или не трудоустроен вовсе.

Поэтому для многих единственным выходом является поддельная справка 2-НДФЛ, рассмотрим, где ее взять и какая ответственность ждет заемщика.

Где взять справку о доходах

Если вы работаете официально, то для вас этот вопрос не будет проблемным, потому что достаточно обратиться в бухгалтерию и попросить бухгалтера составить для вас отчет за определенный период. После, эту справку приобщить к пакету документов и передать его в банк при оформлении кредита.

Сложнее достать документ, если у вас нет постоянного места работу или вы не трудоустроены, потому что банки предпочитают сотрудничать только с трудоустроенными заемщиками.

Здесь у вас практически нет вариантов, потому что подделать отчет самостоятельно вы, конечно, можете, но после первой банковской проверки, а она проводится в отношении каждой заявки, вам точно будет отказано в кредитовании, это в лучшем случае.

Как подделать справку 2-НДФЛ? Здесь не так много вариантов, например, вам может выдать ее предприниматель, хотя в данном случае для него это большой и неоправданный риск.

Также в интернете или из иных источников массовой информации можно найти объявление, в котором физическому лицу предлагается сделать справку о доходах за определенную плату.

Стоимость такой справки от 5 тысяч рублей.

Обратите внимание, если вы работаете неофициально, то можете попросить сделать для вас справку о заработной плате, но она также будет поддельной, потому что документ выдается только налогоплательщику.

Как банк проверяет справки

После того как документы заемщика вместе с его анкетой поступают на проверку кредитным инспекторам банка. Опытные специалисты проверяют в первую очередь подлинность документа, то есть правильность его заполнения, печать и подписи руководителя и главного бухгалтера. Если профессионал действительно опытный, то он сразу поймет, что перед ним липовый документ.

Делают ли банки запрос в налоговую инспекцию или пенсионный фонд для подтверждения отчислений работодателем? Это банк сделать, конечно, может, но только это практикуется довольно редко, потому что отчеты налоговую инспекцию поступают один раз в год в апреле месяце за предыдущий год.

Кредитные специалисты проводят проверку иным образом, а именно проверяют организацию работодателя, когда и где она зарегистрирована. Также могут сравнить уровень заработной платы на аналогичной должности в других компаниях.

Кроме того, часто кредитные инспекторы проверяют контакты, оставленные в анкете, в том числе позвонить работодателю и уточнить работает ли у него потенциальный заемщик и уровень его дохода.

Контакты родственников заемщика также проверяются.В каждом отдельном случае проверки проводятся индивидуально, то есть сотрудники банка проводят целый комплекс мероприятий, начиная с кредитной истории и заканчивая проверками работодателя.

Ответственность за подделку документов

Теперь рассмотрим, что будет, если подделать справку 2-НДФЛ? На самом деле подделка документов – это уголовно наказуемое деяние, в данном случае речь идет о мошенничестве. Но есть один нюанс, под данную статью попадают только те лица, которые брали кредит по липовому документу с одной целью – чтобы завладеть чужими средствами, то есть кредит изначально оформлялся с целью невозврата.

Чем грозит липовая справка 2-НДФЛ для банка? На самом деле если банк на этапе проверки документов обнаружит, что документ поддельный, то он просто откажет в кредитовании и занесет недобропорядочного заемщика в черный список.

В правоохранительные органы, скорее всего, кредиторы не сообщат, потому что в данном случае заемщику максимум что грозит – это беседа.

Хотя по закону при таких обстоятельствах заемщикам грозит штраф до 80 тысяч рублей или исправительные работы сроком до 480 часов.

Если заемщик брал кредит изначально с той целью, чтобы его не платить и при этом предоставил поддельные документы, то ответственность уже более серьезная, а именно:

- штраф до 120 тысяч рублей;

- год принудительных работ;

- условное лишение свободы сроком до 2 лет;

- отбывание наказания в колонии общего режима до 4 месяцев.

Таким образом, наказание предусмотрено только в том случае, если была предоставлена поддельная справка 2-НДФЛ в банк, ответственность, как правило, наступает только в том случае, если заемщик перестал платить по договору. Если же клиент исправно исполняет свои обязательства, то никаких проверок в дальнейшем служба безопасности банка не проводит.

Кредит без 2-НДФЛ

Можно ли подделать справку 2-НДФЛ? Безусловно, можно, только смысла в этом особого нет, взять кредит под низкий процент в крупном банке под низкий процент вам все равно не удастся, потому что крупные кредиторы очень ответственно относятся к проверке заемщиков и их платежеспособности. А в некоторых банках вполне можно взять кредит и без справок.

На рынке банковских услуг в нашей стране есть несколько банков, которые не требуют справки о заработной плате от заемщиков.

Они проверяют ответственность и платежеспособность клиента иными способами, например, через Бюро кредитных историй, Федеральную Службу Судебных Приставов на отсутствие долгов, а также на наличие имущества в собственности потенциального клиента.

Кроме того, банк может проверить доход заемщика иным способом, через контакты работодателя. Конечно, такие кредиты имеют более высокие ставки, зато взять их можно без лишних бумаг и за короткий срок.

Обратите внимание, что подтвердить доход можно не только справкой 2-НДФЛ, а по справке банка.Если вы имеете постоянный источник дохода, но получаете «серую» заработную плату, то вам можно подтверждать доход по справке банка.

То есть вы берете в банке бланк и передаете ее в бухгалтерию по месту работы, где сотрудник должен ее заполнить и отразить в ней реальный доход работника.

Этот документ с подписями и печатью передается кредитору и имеет ту же силу, что и справка 2-НДФЛ.

Подведем итог: подделывать справку о заработной плате нет никакого смысла, это повлечет за собой ответственность, причем не только для заемщика, но и для тех лиц, которые выдают поддельные документы.

Банки однозначно проверяют каждый документ и могут не только отказать в кредитовании, но и сообщить в правоохранительные органы.

Не можете подтвердить доход? Обращайтесь в банк и выбирайте те кредитные продукты, для которых справка не понадобится.

Поддельная справка 2-НДФЛ в банк: ответственность

Кредитно-финансовые организации тщательно проверяют платежеспособность каждого клиента, причем, чем больше сумма займа, тем больше проверок проводит служба безопасности банка, с целью свести к минимуму риск невозврата заемных средств.

Для оформления кредита от заемщика однозначно требуется справка по установленной форме 2-НДФЛ, это документ составляет бухгалтер организации, в которой работает банковский клиент.

Но к сожалению, не все потенциальные заемщики могут действительно предоставить оригинальный документ по двум причинам: часть зарплаты он получает в конверте или не трудоустроен вовсе.

Поэтому для многих единственным выходом является поддельная справка 2-НДФЛ, рассмотрим, где ее взять и какая ответственность ждет заемщика.

Поддельная справка 2 ндфл в банк ответственность

Справка о доходах в формате 2-НДФЛ является одним из важнейших документов для банка при предоставлении кредита. Именно в 2-НДФЛ отображена информация о среднемесячном доходе клиента, что и определяет уровень платежеспособности.

НДФЛ расшифровывается, как «Налог на Доход Физических Лиц» – подоходный налог, который мы с вами платим государству с каждой официальной зарплаты. В нашей стране это целых 13%. Справку 2-ндфл делают в бухгалтерии организации, где вы официально трудоустроены.

Проверка 2-НДФЛ банковской службой безопасности

От службы безопасности банка напрямую зависит тщательность проверок доходной справки. Могут сделать запрос в налоговую службу, но проверить таким образом все справки просто невозможно.

Банковский сотрудник в сомнительных случаях также узнаёт среднюю зарплату в той сфере, в которой осуществляет свою деятельность фирму. И при значительном отрыве в сторону завышения обман станет раскрыт.

Поддельная справка 2-НДФЛ

Простая подделка документа без дальнейшего злоумышленничества (статья 327.3) грозит наказанием в виде штрафа до 80 тысяч рублей или принудительными работами общей продолжительностью 480 часов.

Но это по закону. В большинстве случаев полиция просто беседует с недобросовестным заёмщиком и отпускает. Тут кому как повезёт.

Ну и конечно же вы на долго испортите свою кредитную историю . Банк обязательно поделится этой информацией с Бюро кредитных историй.

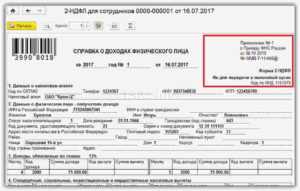

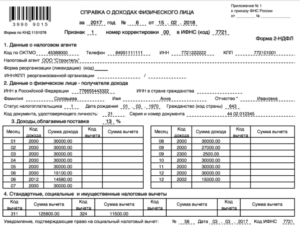

Как правильно заполняют справку 2-НДФЛ?

При подаче документов на кредит сотрудник банка заостряет внимание на любой мелочи, в том числе и в справке 2-НДФЛ. Документ должен соответствовать следующим параметрам:

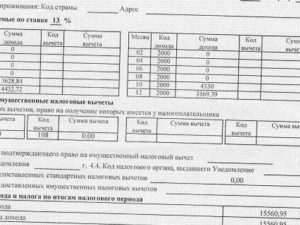

Расчёт уровня платёжеспособности производится работником банка по тем доходам, которые выплачиваются регулярно и не являются возмещением сотруднику фирмы за ранее внесённые в компанию денежные средства.

Самые распространённые ошибки при заполнении справки 2-НДФЛ

При заполнении документа работодатель зачастую неверно указывает статус сотрудника (резидент или не резидент), либо вовсе пропускает данную графу, а от этого напрямую зависит сумма налога.

Подозрительно смотрят в банке на справку 2-НДФЛ с порядковым номером 1 — это указывает на то, что в бухгалтерии не ведётся учёт выданных справок, а значит, фирма, где трудится потенциальный заёмщик, не очень надёжная.

Нередкой ошибкой в заполнении 2-НДФЛ является также несовпадение кода вычета с кодом дохода, или пункт 5.5 остаётся незаполненным, что весьма настораживает кредитного инспектора.

http://vsekredity.info/kak-bank-proveryaet-sprau-2-ndfl.php

Зачем нужна справка 2-НДФЛ для банка и как банк проверяет справку на подлиность

20 апреля 5387 0 Как зарабатывать.ру 5387 0

Здравствуйте! В этой статье мы рассмотрим справку 2-НДФЛ для банка.

Зачем банку 2-НДФЛ

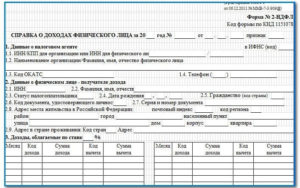

Всем известно, что НДФЛ расшифровывается как Налог на Доходы Физических Лиц. Его ещё называют подоходным. Справка для банка выдаётся в бухгалтерии организации, в которой трудится человек. Обычно она делается за 6 месяцев или за год.

Справка содержит в себе следующие записи:

Справка обязательно должна быть подписана директором организации или налоговым представителем. Начиная с г. на справках 2-НДФЛ печать может не ставиться, но на ней присутствует штрихкод, без которого документ будет считаться недействительным.

Справку нельзя составить самостоятельно. Её выдаёт бухгалтер, который заполняет бланк в специальной программе и основывается на сведениях из лицевых счетов.

Помимо банка, справку с вас могут потребовать:

- При расчёте алиментов.

- При составлении формы 3-НДФЛ на зачёт налогового вычета в ФНС.

- При усыновлении ребёнка из детского дома или дома малютки, а также установления опекунства.

- В ПФР для перерасчёта пенсионных выплат.

- Для рассмотрения трудовых споров в суде.

Зачем же с вас спрашивают этот документ при обращении в банк? В случае когда человек обратился в банк за предоставлением ему крупной суммы кредита, специалисты вправе потребовать с него информацию о его доходах. Эта информация и отражена в справке 2-НДФЛ.

Сколько времени действительна справка

Обычно период, запрашиваемый инспектором по справке, составляет от 4 до 12 месяцев. Определяется платёжеспособность человека на момент обращения в банк.

Но если вы взяли справку в начале года, а пришли за кредитом по прошествии полугода, то банковские служащие вправе потребовать с вас новый документ. Поэтому многие банкиры устанавливают срок справки в 30 дней.

Проверяют ли банки 2-НДФЛ?

Специалисты банка обязательно проверят содержимое справки. Они проводят анализ данных, занесённых в бланк.

- Могут позвонить в бухгалтерию с вопросом о принадлежности человека к данной организации и узнать его доход;

- Делают проверку в других банковских учреждениях о наличии задолженности по кредитам;

- Изучают полную кредитную историю за несколько лет.

Проверка проводится первичная и более глубокая, далее привлекаются спецслужбы банковской безопасности. Последнее необходимо для кредита, сумма которого очень велика. Это может быть автокредит или ипотека.

Первичное рассмотрение

При получении справки банковский специалист проверяет правильность заполнения самого документа, а также на предмет его подлинности.

При этом рассматривает следующие нюансы:

- ИНН работодателя занесённый в бланк и ИНН на печати должны совпадать.

- Строго никаких исправлений и помарок.

- Алгоритм расчётов. Правильность исчисленных сумм.

- Правильность проставления кодов вычетов и удержаний.

Если в документе найдутся какие-либо из них, то документ подлежит возврату его владельцу с заменой на новый, без нарушений.

Для предоставления небольшой суммы кредита на короткий срок достаточно визуальной проверки справки.

Банкир может сверить данные фирмы, занесённой в справке с общим реестром юрлиц в ИФНС РФ и сопоставить данные ИНН, и другие реквизиты.

Детальное изучение информации о заёмщике

За визуальной проверкой 2-НДФЛ следует более детальная.

Здесь выполняются следующие действия:

Часто происходят ситуации, когда действующий наниматель не предоставляет банку запрашиваемую деталировку реальных доходов, в таком случае банк вправе отказать человеку в выдаче кредита.

Служба безопасности

Работники службы осуществляют более тщательную и глубокую проверку. Как правило, служба безопасности банка подключается в том случае, когда человек желает большую сумму денег.

Механизм проверки спецслужбой заключается в следующем:

Внимание! С года банки подключены к общим базам налоговой и ПФР. Поэтому сегодня работникам службы необязательно посылать письменный запрос, достаточно обратиться к базе.

Если специалисты видят резкий скачок в заработной плате, то однозначно будет проведена проверка. С чем это связано, постоянное ли это увеличение. Этот вопрос очень важен для банка, так как он увеличивает возможность одобрить большую сумму по кредиту.

Проверка через госуслуги

Проверка через портал государственных услуг происходит за счёт проверки информации о человеке по базам ИФНС и ПФР.

Также работники финансового учреждения могут сделать запрос в инстанции правоохранительных органов на предмет обнаружения судимостей, погашенных и действующих. Привлечённому к ответственности человеку будет отказано в выдаче денежной суммы.

Но несмотря на это, служба безопасности все же имеет свои инструменты обнаружения подлинности справки и если такого нет, то заёмщик будет занесён в стоп–лист банка. И впредь будет рассмотрен как неплатёжеспособный гражданин.

Кредиты без справки 2-НДФЛ

Несомненно, взять кредит без документа, подтверждающего платёжеспособность гражданина, можно, но маленькую сумму и не в государственном кредитном учреждении. Крупные банки очень ответственно относятся к своей работе и всегда требуют 2-НДФЛ.

Есть банки, которые не требуют справку, но у них имеются свои каналы проверок. Они могут обратиться за сведениями о заёмщике денежных средств в Бюро по кредитным историям, или к Отделу Судебных приставов.

Проверяются долги, наличие собственности у будущего клиента. Спецработники таких банков могут просто созвониться с руководителем организации, в которой трудится клиент.

Подобный кредит будет иметь повышенную ставку, но зато меньше бумажной волокиты. И доходы можно показать по форме, разработанной специалистами банка.

К таким банкам можно отнести:

И множество других коммерческих банков, для которых важность имеет клиент, а не гарантии уплаты кредитных взносов.

Все вышеперечисленные доводы дают понять, что оформить кредит с предоставленной справкой 2-НДФЛ быстрее и легче. Но это в том случае если проверка сведений по ней прошла успешно.

http://kakzarabativat.ru/finansy/spraa-2-ndfl-dlya-banka/

Квалифицированные виды мошенничества в сфере кредитования

После экономического кризиса условия предоставления ссуды в банках ужесточились. Это связано с тем, что реальные доходы населения стали падать, множество организаций и предприятий находятся на грани банкротства.

Невозможность получить кредит в банке, предоставить справку о доходах, вынуждает граждан обращаться за займами в интернет, предоставлять ложные документы.

Мошенничество в сфере кредитования может быть как со стороны финансовой организации, так и со стороны физических лиц, оформляющих кредиты по поддельным документам, через третьих лиц.

Мошенничество подразделяют на виды в зависимости от размера причиненного ущерба:

Закон об ответственности за мошенничество в сфере кредитования, состав преступления

С целью контроля и наказания за мошеннические действия в сфере розничного кредитования введена статья Уголовного кодекса 159.1.

Чтобы признать действия частных лиц или организаций противоправными, необходимо наличие общих факторов:

Чем грозит оформление займа по подложным документам?

Что грозит за подделку справки 2-НДФЛ и судебная практика по этому вопросу

Большинство проблем при получении кредита у заемщиков возникает со справкой 2-НДФЛ. Получить такой документ может только работающий гражданин.

Подлог справки может раскрыться уже после заключения кредитного договора, когда заемщик не может выполнить свои финансовые обязательства.

Как мошенники берут кредиты

Как мошенники оформляют кредиты на людей? Вариантов несколько:

Чтобы определить мошенника при оформлении кредита онлайн, всегда следуйте простым правилам:

- никогда не отправляйте фото разворота паспорта по интернету;

- не вносите предоплату, ни один банк или микро-финансовая компания не будет просить предоплату перед оформлением займа;

- обязательно читайте договор перед подписанием.

Как найти черный список интернет мошенников, выступающих посредниками в оформлениях кредитов?

Официального списка мошенников, в котором можно получить нужную информацию, не существует.

Что делать, если на ваше имя оформлен кредит

Как поступить человеку, на имя которого вязли кредит? Какие последствия грозят от невыплаты такого займа?

В связи с тем, что появляется все больше и больше программ, по которым взять деньги можно, предъявив всего лишь один документ, увеличились случаи оформления кредитов по паспорту гражданина без его ведома.

Чтобы обезопасить себя, сразу же пишите заявление в полицию, если обнаружили пропажу документа. В данном случае, после написания заявления, паспорт будет считаться недействительным.

Товары магазина в кредит

В данной ситуации необходимо написать письменное заявление и отправить его заказным письмом на адрес банка. Кроме того, можно написать заявление в полицию на сотрудников салона красоты.

Классификация мошеннических схем #8212; обзор на видео

Краткий экскурс по видам мошенническим схем на рынке кредитования от Института МФЦ.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

http://votbankrot.ru/lichnye-finansy/upravlenie-kreditami/moshennichestvo.html Комментариев пока нет!