Сбербанк отказал в кредите: почему не дают?

Ни один человек не принимает решение взять кредит без серьезной причины. Каждая подача анкеты в банк сопровождается надеждой на одобрение, а чаще всего – насущной необходимостью в нем.

Естественно, что отклонение заявки вызывает у потенциального заемщика возмущение, особенно в условиях, когда он не видит для этого никаких причин. Банковские работники никогда не комментируют решение кредитной комиссии.

И все же, проанализировав статистику, можно выявить несколько ответов на вопрос о том, почему Сбербанк отказывает в кредите с хорошей кредитной историей.

Распространенные причины отказа Сбербанка в кредитовании

Чаще всего причиной отказа являются неудовлетворительные данные скоринга (предварительного рассмотрения анкеты). Наиболее распространенные следующие ситуации:

- клиент подал заявки сразу в несколько банков;

- запрошена слишком большая сумма займа, не соответствующая доходам гражданина.

Основные причины отказа банка в кредите

Этот этап, как правило, проводится с помощью автоматизированных систем. Заявки даже не доходят до кредитной комиссии. Ответ приходит быстро, но он, увы, отрицательный. Следующий этап рассмотрения клиентской анкеты – оценка кредитной истории потенциального заемщика. Здесь отказ может быть спровоцирован следующими причинами:

- избыточная закредитованность – у человека слишком много займов в других банках и МФО, на обслуживание еще одного может не хватить дохода;

- наличие поручительства – если гражданин выступает у кого-то поручителем по займу, с точки зрения банка это будет рассматриваться как действующий кредит;

- превышение лимитов на кредит в Сбербанке – у Сбера установлены определенные суммы задолженностей по выданным им кредитам для каждого клиента, превышать их нельзя.

Также не следует списывать со счетов банальные ошибки в кредитной истории. Банки не всегда вовремя отправляют в БКИ данные о том, что взятый у них заем погашен, а платеж внесен вовремя. Поэтому в критических ситуациях следует сначала проверить свое кредитное реноме и только потом заполнять анкеты на новые займы.

Также отказ может быть получен и по некоторым другим причинам. А именно:

- наличие судимостей у заемщика или кого-то из его близких родственников;

- полное отсутствие кредитной истории (ранее никогда не оформлялись банковские займы);

- обнаружение несоответствия документов требованиям банка (или подделки бумаг);

- отсутствие постоянной регистрации.

Читайте еще: Как восстановить Яндекс Деньги по номеру телефона

Это наиболее распространенные ответы на вопрос, почему в Сбербанке не дают кредит. Также возможны нюансы, в зависимости от типа кредитного продукта или категории заемщика.

Как узнать причины отказа в получении кредита

Банковские работники обычно не комментируют решение кредитной комиссии. И Сбер в этом плане не исключение. При подаче заявки сотрудники кредитного отдела могут сразу скорректировать некоторые моменты, способные повлечь за собой отказ:

- обратить внимание заемщика на то, что запрошена слишком большая сумма;

- проверить сроки годности документов и попросить их обновить;

- уточнить лимиты кредитования в своем банке и степень закредитованности клиента.

Если что-то из перечисленного можно поправить, это будет сделано на этапе подачи анкеты. Кредитный менеджер не меньше клиента заинтересован в том, чтобы заявка была одобрена, поскольку от этого зависит его зарплата. Но после получения отказа узнать его причины уже невозможно.

Почему Сбербанк отказал зарплатным клиентам

Зарплатные клиенты обычно находятся в привилегированном положении у Сбербанка. Им можно оформлять кредиты по одному только паспорту без подтверждения доходов. И лимиты кредитования у них почти вдвое выше, чем у лиц прочих категорий. Но и у зарплатников могут быть отказы по займам.

Прежде чем выяснять причины отклонения заявки, следует разобраться, кто является зарплатным клиентом. Сегодня любой работник может подать в бухгалтерию своей организации заявление с просьбой перечислять ему з/п на карту в выбранном им банке. Но при этом он не будет считаться зарплатным клиентом.

К данной категории относят только лиц, получивших банковские карточки от предприятия, в рамках его участия в зарплатном проекте Сбербанка. Если гражданин по собственному желанию перевел з/п на карту Сбера либо уволился с предприятия, где получал карту, он не относится к разряду зарплатников.

Читайте еще: Как закрыть карту Альфа-Банк через интернет и по телефону

Если Сбербанк отказал в кредите зарплатному клиенту, соответствующему необходимым требованиям (получившему карту от предприятия и продолжающему на нем трудиться), этому может быть несколько причин:

- Превышение лимита кредитования. Возможно, у заемщика уже есть кредиты в Сбере,и общий их объем не позволяет получить запрошенную сумму.

- Возраст заемщика. Если гражданин находится слишком близко к верхнему возрастному порогу, его заем должен рассчитываться таким образом, чтобы он успел погасить его в срок. При невозможности установить срок займа и размер платежа в соответствии с этим критерием банк может отказать в кредите.

- Истечение срока действия документов. Чаще всего банки отказывают заемщикам, которым остается 1–2 месяца до срока замены паспорта.

Отказ при хорошей кредитной истории

Почему не одобряют заявки от лиц с хорошим кредитным реноме? Здесь возможны три варианта:

- у заявителя слишком много непогашенных кредитов;

- заявитель никогда не брал займов ранее;

- ошибка в данных БКИ.

Человек может считать свою кредитную историю хорошей, но с точки зрения банка она не всегда является таковой. Поэтому стоит периодически подавать запросы в БКИ, а также оценивать свой кредитный рейтинг с помощью специальных сервисов.

Что делать, если банк отказал в выдаче займа

Отказ в выдаче небольшого потребительского кредита вполне можно пережить. Но если человеку необходима крупная сумма либо ипотечный заем, необходимо продумать свои действия на случай отклонения заявки.

Подача повторного заявления

Повторную анкету в Сбербанк заемщик может подавать не ранее, чем через 60 дней после получения решения по первой заявке. Это касается всех кредитных продуктов: потребительских займов, ипотеки, кредитных карт.

При более раннем обращении менеджер в отделении просто не примет предложенные ему документы. Подать заявку через веб-кабинет также не получится, система заблокирует ее автоматически.

Перед повторным обращением необходимо постараться свести факторы отказа к минимуму:

- проверить сроки годности личных документов;

- получить постоянную прописку вместо временной регистрации;

- проверить свою кредитную историю и устранить недостатки;

- погасить часть действующих займов либо рефинансировать их.

При правильной подготовке шансы получить одобрение при повторном обращении возрастут напорядок.

Как поменять кредитную историю

Любой человек может исправить свою кредитную историю. Но для начала ее необходимо проверить, запросив данные в соответствующем бюро. Эта процедура доступна гражданам РФ бесплатно.

Далее – при полном отсутствии кредитов ранее стоит обратиться для начала в пару МФО. Взяв небольшие займы и вернув их в срок, а может даже досрочно, гражданин создаст прецедент.

После этого будет намного проще получить небольшой заем или кредитку с минимальным лимитом в некрупном банке. Полученным кредитным продуктом также следует попользоваться некоторое время и вернуть раньше срока.

После этого уже можно обращаться в более крупные банки.Примерно таким же будет порядок действий для тех, чья кредитная история испорчена просрочками выплат. Здесь тоже для начала следует действовать через МФО – они наиболее лояльно относятся к клиентам. Но все взятые займы необходимо будет возвращать строго в срок.

Если же в данных БКИ обнаружились записи о давно погашенном кредите, необходимо обратиться в банк, который его выдавал. Хорошо, если у гражданина есть справка о полном погашении. Если нет, придется сверять данные с банковским работником, а затем писать заявление на повторную отправку информации в БКИ. Обновление кредитной истории может занять пару недель.

Что влияет на Персональный кредитный рейтинг?

Можно ли оспорить неудовлетворительное решение Сбербанка

К сожалению, никаких возражений по поводу вынесенных им решений, Сбербанк не принимает. Оспаривать решение кредитной комиссии, хоть в самом банке, хоть через суд – дело бесперспективное. Куда большую пользу принесет обращение к другому кредитору либо работа над своим кредитным реноме в ожидании срока подачи повторной заявки.

Выводы

Существует достаточно много причин, по которым Сбербанк может отклонить заявку на кредит. Узнать точно, по какой из них отказали, клиент не сможет – банк не комментирует свои решения и не позволяет их оспаривать. Но информация из данной статьи поможет будущим заемщикам правильно подготовиться к визиту в Сбер и свести риск отказа к минимуму.

Причины отказа в выдаче кредита от Сбербанка

К оценке своих потенциальных клиентов «Сбербанк» всегда относился чуть более консервативно, нежели его основные конкуренты. Удивительного в этом абсолютно ничего нет.

Главный государственный банк России просто не может позволить себе каждый раз идти на столь высокий риск, потому как от его стабильности зависит не только нормальное функционирование всей банковской системы, но и жизнь миллионов частных вкладчиков.

Да, консервативная политика «Сбербанка» потихоньку выбивается в основные принципы его деятельности. Но не все так плохо, как может показаться изначально. Кто-то ведь все же оформляет здесь кредиты, причем в большинстве случаев на очень интересных условиях.

Только кто эти люди? В первую очередь, конечно, речь идет о постоянных и уже известных банку клиентах. Это и действующие вкладчики, и идеальные заемщики, и владельцы зарплатных карт, и даже пенсионеры, активно пользующиеся своими счетами.

В качестве поощрения за долгое и позитивное сотрудничество «Сбербанк» всегда готов радовать их небольшими поблажками, будь то сокращение пакета документов или самые что ни на есть льготные условия кредитования.

Между тем, на подобные преференции легко могут рассчитывать и новые заемщики. Что им для этого приходится делать? Ну, как правило, всеми возможными и невозможными способами доказывать свою состоятельность и надежность.

Если у человека в планах оформить кредитную карту «Сбербанка» или получить небольшую потребительскую ссуду, значит, ему будет достаточно подтвердить наличие у себя достаточных официальных доходов.

Как именно он это сделает – при помощи справки 2-НДФЛ или аналогичного документа, выполненного на бланке кредитной организации – по сути, не так важно. Главное, чтобы в результате банк разглядел в нем достойного и ответственного с финансовой точки зрения клиента.

Если же претендент начнет нуждаться в крупном займе (ипотека, автокредит или ссуда в размере до 1,5 миллионов рублей), то обойтись одной справкой ему будет уже сложно. Помочь в таком случае сможет разве что обеспечение.

В случае с залоговыми займами его роль на себя примерит приобретаемое имущество (дом, квартира, автомобиль), ну а при оформлении потребительского кредита заемщику придется ненадолго пожертвовать уже имеющейся собственностью. О платежеспособных поручителях, к слову, тоже забывать не стоит.Поднять за их счет планку с одобренной суммой кредита, возможно, и не получится, а вот увеличить шансы на одобрение заявки – вполне.

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Причины отказа

Об истинных причинах отклонения заявки кредиторы обычно стараются не говорить.

И дело тут даже не столько в высокомерии сотрудников банковских организаций, сколько в опасениях, испытываемых ими по отношению к мошенникам, о наличии огромного числа которых в финансовой сфере не знает сегодня разве что человек глупый и не сильно осведомленный. Ну и действительно.

Узнав о мотивах банка, любой аферист сможет спокойно поработать над ошибками, чтобы в следующий раз представить уже идеальное резюме заемщика. Кредит он в итоге получит, но деньги потом точно не вернет. Да даже и думать об этом не будет.

Спрашивается, как в такой ситуации быть обычным людям? Неужели им остается смириться со своим поражением? Тоже, конечно, вариант.

Но лучше будет все-таки попытаться отыскать загвоздку самостоятельно, хотя бы поверхностно проанализировав для этого свои данные.

Первое, на что нужно будет сразу обратить внимание – это соотношение запросов и доходов. Если зарплата заемщика не будет позволять в полной мере обслуживать будущий кредит, «Сбербанк» без лишних разговоров «нарисует» ему отказ и деньги не выдаст.

Правда, свои двери перед ним он все же не закроет. Если человек немножко поумерит свой пыл и согласится на пересмотр основных условий финансирования (пойдет на увеличение срока или снижение суммы), банк обязательно еще раз рассмотрит заявку.

И его вердикт после этого действительно может измениться.

Испорченная кредитная история – это еще один повод увидеть красный свет на пути к деньгам банка. Скрыть информацию о ее состоянии просто-напросто невозможно. О прошлых взаимоотношениях заемщика с кредиторами банкиры легко смогут узнать после первого же запроса в БКИ.

Кроме того, если вы добровольно отказались от страхования на этапе рассмотрения документов, это тоже может быть одной из причин. Один из вариантов выхода в этой ситуации – получить кредит и уже после этого вернуть страховку.Как ведет себя «Сбербанк» по отношению к необязательным клиентам? После недавних событий, всколыхнувших нашу экономику, очень придирчиво. Причем банку сейчас даже неважно, какой величины и частоты ранее у человека были просрочки. Если факт их наличия будет зафиксирован в досье, доступ к ресурсам главной кредитной организации РФ для заемщика на неопределенное время закроется.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

Кстати, из той же самой кредитной истории служба безопасности «Сбербанка» легко сможет получить информацию и о действующих займах претендента.

Пусть он даже будет идеально их погашать, но если банк посчитает, что после нового кредита долговая нагрузка клиента начнет выбиваться из заданных рамок, ему все равно придет отказ. Можно ли об этом узнать заранее, то есть еще перед обращением в банк? Конечно, можно.

Для этого достаточно подставить имеющиеся данные в неофициальную банковскую формулу – ту самую, которая гласит, что размер всех долговых обязательств заемщика не должен превышать 30-35% от его ежемесячных доходов.

Своеобразным исключением из правила становятся лишь ипотечные займы и автокредиты – на них банкиры «разрешают» направлять до половины своей зарплаты.

Как поступить

Не нужно думать, что «Сбербанк» – это банк вредный и мелочный. Просто он всегда делает ставку на хороших и ответственных заемщиков. За каждым нуждающимся ему гоняться незачем – клиентов и без того хватает. Так что устанавливать настолько жесткие условия отбора он имеет полное право.

Если Вы человек опытный и уже успевший зарекомендовать себя перед кредиторами с самой лучшей стороны, Вам вообще бояться нечего. Выгодный кредит в “Сбербанке” или кредитную карту при необходимости получите даже в нынешних экономических условиях. На более внушительные займы шансов, впрочем, тоже не потеряете.

Ну а если Вы изначально понимаете, что банк Вас не примет (по причине маленькой зарплаты, плохого кредитного прошлого, отсутствия запрашиваемых документов и т.п.

), лучше не теряйте драгоценного времени и переходите к поиску чуть более лояльной организации, благо выбор доступных кредитных продуктов сегодня поистине громаден.

Почему Сбербанк может отказать в кредите зарплатному клиенту

Попытки оформить в банке кредит – это всегда огромный стресс для заёмщика. Большая часть людей обращается в банковские организации в ситуациях, когда им срочно нужны деньги.

Поэтому многие из них готовы отдавать с процентами, только бы сейчас получить нужную сумму. Каждый отказ – это очень неприятно и болезненно.

Попробуем сегодня подробней разобрать, почему Сбербанк отказал в кредите зарплатному клиенту, и можно ли что-то сделать в такой ситуации.

Кто обычно получает отказ

Сбербанк – это очень серьезное банковское учреждение с очень жесткими требованиями к заемщикам. Поэтому причины отказа могут быть совершенно разные. У Сбербанка есть несколько разновидностей кредитных предложений, например:

- Потребительские кредиты.

- Кредиты на автомобиль.

- Ипотечные займы.

- Кредитные карты.

- Рефинансирование займов.

Несмотря на то, что у зарплатных клиентов более лояльные условия по кредитованию, банк вправе отказать в выдаче займа

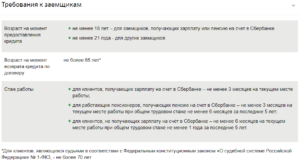

Сбербанк предъявляет к своим клиентам очень суровые требования, а именно:

- Возраст. В данном банковском учреждении есть как минимальный, так и максимальный возраст. Граждане, которым на момент оформления займа пока не исполнилось 21 года, могут и не пытаться его получить. Это же относится и к тем, кто старше 65 лет.

- Наличие судимости. Если у потенциального заемщика были проблемы с законом, то получить кредит будет довольно трудно. В особенности если его судимость связана с финансовыми нарушениями. Также отказ в предоставлении займа можно получить при наличии судимости у родственников.

- Трудовой стаж и место работы. Для того чтобы знать наверняка что деньги будут возвращены банк должен убедиться что у потенциального заемщика есть постоянный доход. Граждане, которые устроены неофициально, получают зарплату в «конвертах» или вообще не работают, получить кредит не смогут. Это же относится и к тем гражданам, трудовой стаж которых меньше пяти лет.

- Кредитная история. Если данный заемщик уже много раз оформлял займы в этом банке, и он всегда исполнял свои кредитные обязательства, то он без труда сможет сделать это снова. А вот если у него были какие-либо серьезные задержки или иные подобные проблемы, то получить новую ссуду будет трудно.

- Обеспечение или поручители. Если нет никого кто смог бы поручиться за заемщика, у него нет недвижимости или автомобиля, которые можно оставить в залог то в оформлении займа тоже, скорее всего, откажут.

- Еще одна причина, почему не одобрили кредит, может заключаться в подлоге документов. Например, при предъявлении справок 3 НДФЛ и 2 НДФЛ, а также при сговоре с поручителями или работодателем.

Другие причины отказа

Есть и другие причины, почему не дали кредит и не все из них зависят от заемщика, например:

- Необычная профессия заемщика, связанная с определенными рисками для жизни или здоровья.

- Большое количество иждивенцев.

- Удаленный регион проживания или гражданство иного государства.

Сбербанк – один из крупнейших банков страны, и его филиалы есть практически повсюду. Но в отдельных случаях в нем отказывают в кредитовании жителей слишком отдаленных населенных пунктов. Это же относится и к гражданам других стран.

Также банк может отказать по причинам связанным с его собственной деятельностью:

- как у любой кредитно-финансовой организации, у Сбербанка есть свое понятие загруженности, но это всегда является коммерческой тайной и не разглашается;

- смена кредитной политики;

- трудности с ликвидностью;

- смена кредитных предложений в самом банке.

Причины отказа могут быть связаны непосредственно с клиентом, или с работой самого банка

Можно ли узнать причину отказа

Часто заемщик получает отказ, и непонятно, почему так произошло и что делать. Банки не считают нужным раскрывать причины, поскольку такая информация относится к коммерческим тайнам банка. Всегда в таких случаях звучит стандартная формулировка «Банк оставляет за собой право отказать в предоставлении займа без объяснения причин».

В этом случае надежному, с точки зрения банка, клиенту в таких случаях обычно предлагают переоформить займ на других условиях: по иной кредитной программе или на меньшую сумму. Это означает, что банк готов сотрудничать, но на других условиях.

Почему отказывают зарплатным клиентам

С обычными заемщиками все более-менее понятно, но вот почему Сбербанк отказывает тем, кто уже является его клиентами до конца неясно.

В большинстве случаев причина отказа кроется в самом заёмщике, который просто неправильно оформил онлайн-заявку. Такие случаи происходят достаточно часто, но они легко исправимы. Нужно просто внимательно пересмотреть заявку и переделать ее, если есть ошибки.

Другая причина – это когда у клиента Сбербанка с хорошей кредитной историей обнаружено множество кредитов в других банках. Специальные риск-менеджеры в таких случаях просчитывают все варианты и оценивают, сможет ли заемщик справиться еще с одним кредитом. Если вероятность того что он не сможет вернуть долг велика, то в выдаче займа ему откажут.

Другая распространённая причина – это низкие показатели ликвидности. Слишком большой кассовый разрыв не дает нормально распоряжаться финансами для обеспечения потребительского кредитования. В этом случае банк также отказывает.

Среди всех причин отказа зарплатным клиентам можно выделить самые распространённые:

- Запрос не соответствует условиям по кредитному продукту. Тут, возможно несколько вариантов. Заемщик мог слишком поверхностно ознакомится с условиями кредитного договора и указанная им сумма в заявке превышает допустимый лимит. Заемщик не подходит по возрасту.

- Показатели дохода. По стандартной банковской формуле расчета, просуществовавшей немало лет, месячные платежи заёмщика по кредиту не должны быть больше 30-50% от его месячного дохода.

- Плохая кредитная история. Вероятно, самая распространённая причина отказа.

- Наличие кредитов в этом или других банках. Причина в слишком большой финансовой нагрузке.

- Недостоверная информация в анкете заемщика. Любые попытки обмануть банк заканчиваются отказам в предоставлении кредита. Это же относится к поддельным, недействительным или просроченным документам.

Платежеспособность зарплатных клиентов проверяют также тщательно, как и тех, кто ранее не сотрудничал с банком

Можно ли исправить ситуацию

При получении отказа не стоит сразу отчаиваться и опускать руки. Еще раз прочитав все вероятные причины отказа перечисленные выше, можно ориентировочно выявить причину отказа.

Также можно попытаться ненавязчиво выяснить причину отказа у сотрудника банка. При этом желательно всем своим видом показывать намеренье все исправить. Если причина будет несерьезной (и не связана с самим банком), то работник банка, может ее озвучить.

Так клиент сможет попытаться что-то изменить для получения кредита.

Например, если причиной отказы является низкий доход, который не соответствует запрашиваемой сумме займа то можно попробовать следующее:

- Уменьшить сумму займа.

- Оставить в залог недвижимость (например, квартиру, дачу, участок земли, гараж и прочее).

- Предоставить банку поручителей с подходящим уровнем дохода.

Если причиной отказа в предоставлении кредита было наличие долгов в этом или других банках, то можно попробовать оформить займ еще раз, но уже после того, как будут выплачены открытые долги.

С кредитной историей немного трудней. Исправить ее не просто. Можно попробовать воспользоваться дополнительным обеспечением и вовремя погашать платежи, для того чтобы рейтинг постепенно восстановился. Кредитная история хранится все время.

Но при рассмотрении платежеспособности потенциального заемщика банки обычно смотрят только кредиты за последнее время. Можно попробовать оформить несколько кредитов на короткий срок и на небольшие суммы.

Это также поможет немного улучшить кредитную историю.

Идеальными кредитными клиентами Сбербанка являются его же вкладчики. При длительном и продуктивном сотрудничестве банк готов закрыть глаза на некоторые недостатки, сократить требуемый пакет документов и предложить более выгодные условия.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Почему Сбербанк отказывает в кредите зарплатным клиентам

Одно дело, когда Сбербанк не дает кредит новому клиенту, и совсем другое, когда в займе отказывают «своему» зарплатнику.

Лица, получающие на сберсчет зарплату, считаются более надежными заемщиками с прозрачным финансовым состоянием и минимальными рисками.

Поэтому возникает логичный вопрос – из-за чего ФКУ не идет навстречу? Конкретных объяснений банк не дает, но догадаться о возможных причинах можно. Поможет в этом наш подробный обзор требований и задач кредитования в Сбербанке.

Банк не видит вас в качестве должника

Зарплатная карта – не гарантия стопроцентного одобрения кредита от Сбербанка. Прежде чем дать согласие на выдачу ссуды, ФКУ тщательно проверяет потенциального заемщика. В первую очередь оценивается его финансовое положение, личные качества и образ жизни, а также соответствие кандидатуры на требования к запрашиваемому займу.

Не зря под каждым кредитным продуктом прописываются минимальный возраст, стаж, документы и прочие условия для предоставления денег в долг. Это самые первые и основные требования, позволяющие отсеять неплатежеспособных и неблагонадежных лиц. Но и их выполнение не гарантирует положительного ответа от банка. Помимо публичных предписаний есть и скрытые от посторонних глаз критерии отбора.

В целом, можно выделить следующие основания, почему Сбербанк не одобряет кредиты своим зарплатным клиентам.

- Плохая кредитная история. О допущенных просрочках и невозвращенных долгах в течение 5 лет нельзя забывать, все равно Сбербанк сделает запрос в Бюро кредитных историй и узнает о неприятных ситуациях.

Не красят КИ и досрочные погашения, а также полное отсутствие записей о займах. Все это вынуждает банк не соглашаться на выдачу ссуды.

- Неподходящий возраст. ФКУ устанавливает границы – не младше 21 года на момент подписания договора и не старше 70 лет на момент полного погашения. Самонадеянно думать, что банк пойдет навстречу слишком молодым или глубоко пожилым людям.

- Судимость. Не все кредитные организации горят желанием связываться с лицами, имевших нелады с законом. Сбербанк в их числе, поэтому не стоит удивляться отказу.

- Рискованная профессия. Это не афишируется, но есть перечень профессий, нежелательных для заемщика. Сюда входят должности, сопряженные с высоким риском для жизни и здоровья – шахтеры, лесорубы, электромонтеры, саперы, журналисты и некоторые другие.

- Нероссийское гражданство. Сбербанк не кредитует иностранных граждан.

- Регион регистрации. Отказывают и жителям удаленных населенных пунктов и регионов, где нет офисов Сбербанка.

- Трудоустройство. Отдельно прописывается необходимость наличия у заемщика официального трудоустройства с непрерывным стажем от 3 месяцев. Поэтому не стоит удивляться, что безработным и имеющим «черную» зарплату кредит не одобрят.

- Неплатежеспособность. Неофициальная планка ежемесячного дохода составляет примерно 10-24 тысячи рублей. Если денег на зарплатную карту приходит меньше и других законных источников заработка нет, то займа не будет.

- Отсутствие обеспечения. При подаче заявки на ипотеку, целевой кредит или увеличенный лимит, необходимо привлечь поручителей или предоставить залог.

- Поддельные документы. Логично, что Сбербанк не захочет иметь дело с теми, кто предоставляет недостоверные данные и фальшивые бумаги. Более того, помимо отказа банк направит информацию о подделке в прокуратуру, что грозит уголовной ответственностью.

- Подлог или сговор. Подобные последствия ждут и тех, кого уличат в более крупных обманах, аферах и мошенничестве.

- Наличие иждивенцев. Негативно повлияют на готовность Сбербанка предоставить кредит и сомнительное финансовое положение с большим количеством детей.

- Проблемы с документами. Вполне вероятно, что срок действия конкретной справки истек, данные представлены некорректно или не в полном объеме.

- Неправильно заполненное заявление. Сплоховать можно и в самом начале пути, неправильно заполнив стартовую анкету. Поэтому рекомендуется подавать заявку под контролем менеджера кредитного отдела.

- Неподобающий внешний вид. Сотрудники Сбербанка неоднократно признавались, что есть негласная установка оценивать внешний вид и манеру поведения заемщика.

- «Плохие» родственники и друзья. Помимо благосостояния самого заемщика и его семьи, оценивается платежеспособность и уровень жизни дальних родственников и близких друзей. Если среди них много должников или неработающих, то получить «добро» на кредит маловероятно.

- Завышенные суммы. Еще один вариант – был выбран не подходящий кредитный продукт или указана слишком неподъемная сумма. Иногда банк предлагает скорректированные условия, но чаще просто отказывает в ссуде.

Важно! Повторная заявка подается не ранее, чем через 60 календарных дней с момента получения отказа, поэтому необходимо заранее ознакомиться с требованиями банка и трезво оценить свои возможности.

Это самые явные основания для отрицательного ответа Сбербанка по кредиту. Многие из них четко прописаны в условиях к кредитному продукту, а некоторые являются предположениями, но и их не стоит списывать со счетов. О чем еще будет нелишним позаботиться перед подачей заявки – расскажем дальше.

Излишняя кредитная загруженность

У Сбербанка нет особых претензий к зарплатным клиентам. Напротив, такие заемщики считаются надежными и платежеспособными, ведь их доходы и расходы прозрачны, а ежемесячные платежи можно списывать прямо с зарплатной карты. Поэтому многие зарплатники забывают об основных требованиях банка и сталкиваются с тем, что банк не одобрил заявку.

Весьма распространенный случай – кредитная задолженность. Оказавшись в долговой яме с несколькими кредитами в сторонних банках, люди обращаются в свой зарплатный банк и просят потребительской нецелевой ссуды.

При этом скрывая свое положение за высокой зарплатой, приходящей на сбербанковскую карточку. Как итог, клиент получает отказ.

Хотя лучше открыто заявить о сложившейся ситуации и подать заявку на подходящий кредитный продукт, именуемый рефинансированием.

Слишком хорошая финансовая ситуация

Но и хорошее финансовое состояние может сыграть плохую шутку и неблагоприятно повлиять на решение Сбербанка по кредиту. Речь идет не о миллионных вкладах, а о стабильной зарплате размером в 1,5-2 раза выше среднего месячного общероссийского заработка. Здесь предусмотрены особые алгоритмы отбора, из-за которых таким кандидатам нередко отказывают в хороших условиях.

Объясняется подобный подход следующим образом. Сотрудники Сбербанка заранее просчитывают, как быстро клиент сможет погасить взятый кредит, учитывая среднемесячные траты.

Если остаточных средств много, то велика вероятность досрочного погашения. Следовательно, выданные деньги не успеют обрасти процентами и большой прибыли от вложения не будет.

Поэтому заемщикам, имеющим высокую зарплату и случаи с быстрыми возвратами в кредитной истории, лучше не надеяться на одобрение заявки.Если банк отказал зарплатному клиенту, значит, на то были весомые основания. Оптимальным выходом будет трезво оценить свое состояние и возможности и при необходимости исправить все спорные моменты.

Сбербанк отказал в кредите: как узнать причины и что делать клиенту

В статье разберем, почему Сбербанк отказывает в кредите зарплатным и другим клиентам. Узнаем, что делать, если банк отказал в потребительском кредите без объяснения и ознакомимся с отзывами. Мы подготовили для вас порядок подачи повторной заявки и советы, которые помогут получить кредит без отказа.

Кредиты Сбербанка пользуются большой популярностью у населения. Они отличаются довольно низкими ставками и понятными условиями, а заявку можно оформить даже онлайн. Но банк не может предоставлять ссуды абсолютно всем, некоторым клиентам в выдаче отказывают.

Причины отказа могут быть самыми разными, но обычно менеджеры не могут объяснить, почему кредитная организация приняла такое решение. Если Сбербанк отказал в кредите, то через некоторое время можно вновь подать заявку. Желательно перед этим попытаться самостоятельно определить, по каким причинам ее не смогли одобрить в прошлом.

Почему Сбербанк отказал в потребительском кредите?

Обычно Сбербанк не объясняет клиенту, почему отказывает по заявке на потребительский кредит. Раскрывать причину не принято, так как мошенники могут воспользоваться такой информацией. На самом деле при проверке клиента Сбербанк использует огромное количество параметров, и каждый из них может повлиять на отказ в выдаче кредита.

Рассмотрим, по каким причинам Сбербанк отказывает в выдаче кредита своим клиентам наиболее часто:

- Закредитованность. Если у вас много кредитных обязательств, и на их исполнение вы тратите половину или больше своего дохода, то банк не сможет предоставить новую ссуду. Ведь вероятность того, что в такой ситуации вы не сможете справляться с обязательствами, резко повышается.

- Негативная кредитная история. Очень часто Сбербанк отказывает в выдаче кредита после запроса информации в Бюро кредитных историй. Если в прошлом вы допускали длительные просрочки, то у кредитной организации будут большие сомнения по поводу вашей надежности.

- Возраст. Если ваш возраст только достиг минимального, установленного требованиями, или, наоборот, приближается к максимальному, то банк не всегда одобряет ссуду. Здесь все будет зависеть от влияния остальных факторов.

- Внешность. Мнение сотрудника банка, принимающего документы, также имеет значение. Если ему покажется, что клиент злоупотребляет спиртным, неопрятно выглядит и т. д., то он может сделать соответствующую отметку, и система без объяснения причин откажет такому заемщику в ссуде.

- Отказ от страховки. Формально такие действия никак не влияют на решение кредитной организации. Фактически риски банка увеличиваются, а прибыль, напротив, снижается. Это может привести к отрицательному решению по заявке. Впрочем, никто не мешает отказаться от страховки уже после подписания договора. По закону на такую операцию у заемщика имеется 5 дней.

Почему Сбербанк отказывает в кредите зарплатным клиентам

Традиционно гораздо проще одобрение получают клиенты, получающие заработную плату на карту Сбербанка. О них финансовой организации известно довольно много: источники и размер дохода, стабильность его получения. Кредитная организация видит даже основные статьи расходов, ведь многие покупки в настоящее время оплачиваются с карточек.

Но наличие зарплатной карты не является гарантией того, что любой кредит будет одобрен. Рассказать, почему банк отказал в ссуде зарплатному клиенту, сотрудники, скорее всего, не захотят.

Все же неофициальный список, в каких случаях Сбербанк отказывает в кредите существует. Рассмотрим его:

- Малый стаж. Если вы только устроились на новом месте работы и хотите сразу взять кредит, то Сбербанк вынужден будет отказать, так как в этом случае вы не будете соответствовать требованиям к заемщикам.

- Низкий уровень доходов. Сбербанк учитывает при принятии решения главным образом только официально подтвержденный доход. Если вы получаете маленькую зарплату, то кредит банк не одобрит.

- Просрочки. Наличие долгов по кредитам даже в других банках легко проверяется через запрос в БКИ. Если вы нарушаете обязательства перед кредиторами, то новую ссуду Сбербанк не выдаст.

- Некорректно заполненная анкета. Ошибки, допущенные в анкете, могут стать причиной для отказа в кредите, ее надо проверять перед передачей в Сбербанк.

- Много непогашенных кредитов. Даже если ваши доходы позволяют обслуживать все ссуды без проблем, их количество может насторожить Сбербанк.

Как узнать причину отказа

Сотрудники банка обычно не сообщают причину своего решения. Часто система отказывает в полностью автоматическом режиме без участия человека, особенно если речь идет о потребительском кредите.

Но поговорить, все же стоит. Иногда работники банка могут сообщить интересную информацию, например, о том что отказ был вызван плохой кредитной историей, а вы даже не знали о содержащейся в ней ошибке.

Так как же узнать, почему отказали в кредите? Лучше всего провести самостоятельный анализ своей платежеспособности и данных из БКИ.

Требования к заемщикам

В Сбербанке действуют строгие требования к клиентам, желающим получить ссуду. Несоответствие установленным параметрам приведет к автоматическому отказу, а в некоторых случаях сотрудники даже не примут заявку.

Рассмотрим основные требования к потенциальным заемщикам в Сбербанке:

- гражданство РФ, возраст — старше 21 года и моложе 65 лет;

- стаж — более 6 месяцев на текущем месте работы (3 месяца — для зарплатных клиентов);

- постоянная или временная регистрация по месту жительства.

Для оформления кредита необходимо представить паспорт, а также документы, подтверждающие ваш доход и занятость. Держателям зарплатных карт для получения денег достаточно одного паспорта. При принятии решения сотрудники Сбербанка могут запросить и другие документы.

Также прочитайте: Какие документы нужны для кредита в Сбербанке

Что делать, если отказали в кредите

Отказ в выдаче кредита — это еще не конец света. Не стоит паниковать, а лучше попытаться все же определить причину такого решения и ее устранить на будущее.

Рассмотрим, что можно предпринять в случае отказа по кредиту:

- Проверить кредитную историю. Иногда в нее попадают ошибочные данные. В итоге банки считают, что вы имеете просрочки по другим кредитам, хотя на самом деле это не так. Исправить ошибки можно, обратившись в организацию, внесшую соответствующие данные в БКИ. Если же просрочки действительно есть, то их следует закрыть, и лишь потом думать о новом кредите.

- Сравнить размер выплат и собственный бюджет. Возможно, что выплачивать кредит своевременно, по мнению банка, вы просто не можете. Например, если в расчет была принята только зарплата по основному месту работы без дополнительных заработков.

- Попробовать обратиться в другой банк. Иногда другие кредитные учреждения одобряют кредит тем, кому отказал Сбербанк, но проценты у них часто выше.

- Подать новую заявку. Если все возможные причины отказа вы устранили, то можно попробовать вновь обратиться в Сбербанк за кредитом.

Повторная подача заявки на кредит

Подать повторную заявку допускается не раньше чем через 2 месяца после получения отказа. Новую анкету можно оформить онлайн или в отделении, воспользовавшись помощью сотрудника Сбербанка.

Рассмотрим, какую информацию надо указать в заявке на кредит в Сбербанке:

- Ф.И.О. и паспортные данные;

- контактную информацию и адрес проживания;

- данные о доходах, расходах и других обязательствах;

- информацию о месте работы;

- сумму и срок желаемого кредита.

После рассмотрения заявки сотрудники Сбербанка обязательно проинформируют вас о принятом решении.

Как повысить шансы на одобрение

При подаче заявки ваша основная задача — убедить банк в своей надежности и платежеспособности. Существуют простые советы, которые помогают повысить шансы на одобрение. Рассмотрим основные из них:

- Соберите документы обо всех доходах. Договор на аренду квартиры, дополнительные заработки, вознаграждения по договорам ГПХ — все это может быть учтено банком при рассмотрении заявки на кредит, но только при наличии подтверждающих документов. Больше доход — больше вероятность одобрения сделки. Но не завышайте доходы, указывайте их реальных размер.

- Не пытайтесь обмануть банк. Не думайте, что вы увеличите шансы на одобрение, «забыв» указать в анкете наличие других кредитных обязательств, необходимость платить алименты и т. д. Сбербанк может с легкостью проверить данные в БКИ и различных государственных базах. В итоге вы рискуете сразу получить имидж обманщика, и кредит получить будет значительно сложнее.

- Следите за своей кредитной историей. Ошибки бывают у всех, главное, своевременно предпринять необходимые меры для их устранения.

Отзывы

Иван Зайцев

«Являюсь зарплатным клиентом Сбербанка и, естественно, к ним решил обращаться за кредитом. Очень удивился, что мне отказали, хотя никогда даже на 1 день просрочек не допускал, и зарплата полностью «белая».

По совету девушки-менеджера заказал отчет НБКИ и удивился, у меня там есть невыплаченный кредит в другом банке. Отправился к ним, разобрался (хоть и небыстро), они ошибку свою исправили.

Через полгода снова подал заявку, и все нормально одобрили».

Валентина Иванова

«Подавала заявку в Сбербанк-Онлайн, и мне пришло сообщение, что все хорошо, и можно нести документы в отделение. Придя в офис и простояв в очереди, я попала все же к специалисту. Но здесь оказалось, что по моей заявке отказ пришел.

Но да ладно, я не очень расстроилась и спокойно взяла кредит в другом банке. На следующий раз оформляла довольно крупную ссуду и решила попробовать сэкономить, обратившись в Сбербанк.

На этот раз все одобрили через 2 дня, правда, страховку оформляла, от которой отказалась на следующий день».

Анатолий Глушаков

«Сбербанком пользуюсь много лет и почти всем доволен. Да, в отделениях бывают очереди, но мне туда надо настолько редко, что могу и подождать. Понадобился кредит, а раньше я их никогда не брал. Решил оформить все в Сбербанке, но мне отказали. Вот теперь думаю, что же со мной не так. Надо выписку с БКИ заказать, может, на меня кто-то умудрился «левых» кредитов набрать, а я и не знаю».