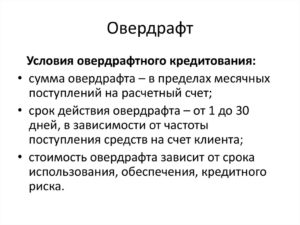

Дебетовая карта с овердрафтом. Разрешенный и неразрешенный овердрафт по дебетовой карте

Если при проведении каких-либо расходных действий по банковской карте превышается ее лимит, то есть остаток суммы становится меньше возможного, то такой овердрафт считается неразрешенным, техническим или несанкционированным.

Каждое финансовое учреждение устанавливает два типа овердрафта — разрешенный и неразрешенный. При этом разрешенным или предусмотренным овердрафт считается только в том случае, если он оговаривается в договоре, заключение которого предшествует открытию банковского счета.

Если же при проведении каких-либо расходных действий по платежной дебетовой карте превышается ее лимит, то есть остаток суммы становится меньше возможного, то такой овердрафт считается неразрешенным, техническим или несанкционированным.

Такая ситуация возникает в различных случаях, одним из которых может стать разница валютных курсов на момент проведения операции.

Но это становится возможным, только если операция проходит без авторизации, а с кредитки списывается комиссия, которая отображается лишь в кабинете интернет-банкинга.

Предусмотренный и непредусмотренный овердрафт

Неразрешенный овердрафт бывает также предусмотренным и непредусмотренным. Возникновение первого случая прописывается в договоре, который заключается при открытии счета. Здесь, как правило, клиент обязывается его погашать, выплатив проценты, прописанные в договоре.

Если же в договоре указано, что клиент правомочен проводить операции лишь в лимитах остаточных средств на платежной карте, а на карте образуется задолженность, то наступает второй случай, то есть непредусмотренный овердрафт. И здесь уже можно говорить о нарушении статьи Гражданского кодекса.

То есть израсходованные средства не принадлежат владельцу карты, в результате чего он обязан будет выплачивать проценты за использование чужих средств. При этом проценты на данные средства начисляются с того момента, когда владелец карты должен был узнать об образовавшейся задолженности на счёте.

Вне зависимости от типа несанкционированного овердрафта, был ли он предусмотренным или непредусмотренным, банк вправе потребовать от клиента погашения образовавшейся задолженности по овердрафту в полном объеме, в число которого входят и начисленные проценты.За пользование неразрешенным овердрафтом всегда предусматривается штраф, устанавливаемый в виде процентной ставки, величина которой может достигать до 50% в год от суммы задолженности.

Все вышеописанное предполагается лишь тогда, когда клиент снимает деньги в банкомате того банка, в котором был открыт счет. Если же для снятия средств используются банкоматы других банков, то это действие становится платным в любом случае.

При этом комиссия за нее начисляется согласно тарифам именно того банка, в банкомате которого совершалась платежная операция. Не следует забывать о том, что иные банкоматы взимают определенную комиссию, а потому на счете всегда должна присутствовать необходимая сумма денег, достаточная для списания.

В противном случае на счете образуется несанкционированный овердрафт, результатом которого станет начисление дополнительных процентов.

Овердрафт при операциях в валюте

Нередко возникает необходимость в проведении платежных операций в валюте, отличной от валюты открытого счета. При этом важно помнить о курсе разницы валют, чтобы избежать технического овердрафта.

На первом этапе происходит блокирование или замораживание суммы денег, до той поры, пока банковское учреждение не получит представления финансовой отчетности по данной операции. Лишь после этого со счета производится списание средств в нужной клиенту валюте в течение около суток.

При этом курсы валют могут успеть измениться. Но это становится возможным лишь при снятии средств в валюте, отличающейся от валюты счета, в банкоматах иных банков.Поэтому, чтобы избежать возникновения технического овердрафта, следует всегда учитывать такую особенность и не снимать с карты деньги полностью.

Безналичная оплата услуг без авторизации причина овердрафта

Необходимо всегда оставлять на карте определенную сумму и в том случае, когда производится безналичная оплата каких-либо услуг без авторизации карты, например, телефонных переговоров.

При совершении таких платежных операций остаток средств на карте не блокируется, поэтому его достоверную величину невозможно узнать. В банковское учреждение информация о снятии средств поступает лишь через несколько дней, после чего они списываются со счета.

Поэтому следует всегда сохранять все чеки по совершенным таким образом операциям.

Неразрешенный овердрафт дебетовые карты

Неразрешенный овердрафт по дебетовой карте может возникнуть и в другом случае, когда производится списание средств со счета за обслуживание дебетовой карты, которой клиент не пользуется. Поэтому, если карта не нужна, то следует своевременно обратиться в финансовое учреждение с письменным заявлением о закрытии банковского счета, а затем сдать туда карту.

Избежать непредусмотренных выплат по дебетовой карте можно только в том случае, если соблюдать простые правила и внимательно читать договор, заключаемый с банком при открытии счета.

Технический овердрафт по дебетовой карте: что это такое и как избежать

19 апреля 2019

С повсеместным использованием электронных денег для оплаты товаров и услуг владельцы карт все чаще сталкиваются с понятием технического овердрафта. Разбираем, что это, когда возникает и как предотвратить списание средств.

Разрешенный и неразрешенный овердрафт

Овердрафт — это перерасход денег по карточке. Существует два вида — разрешенный и технический (или неразрешенный, несанкционированный).

Разрешенный овердрафт — согласованный по договору лимит, который владелец «пластика» вправе использовать при недостатке собственных денег для оплаты товаров и услуг. Пользование заемными деньгами — платное, процентная ставка зависит от обслуживающего банка, в среднем колеблется в диапазоне 12-20% годовых.

Овердрафтные средства приравнивают к кредитной линии. Данная услуга подключается к обычным дебетовым и зарплатным картам при нежелании оформлять отдельный кредитный «пластик». Погашение использованных заемных денег происходит с поступлений, нет дополнительной ежегодной платы за обслуживание.

Простыми словами, у вас на карточке есть «запасной кошелек» на небольшую сумму, не нужно «перехватывать» денег до зарплаты у знакомых. Для долгосрочных и дорогостоящих целей данный тип кредитования не подходит из-за маленькой суммы, сроков погашения и процентных ставок. В таком случае можно использовать специальные виды кредитов — потребительский, ипотека, автокредит.

Несанкционированный овердрафт — задолженность, которая образуется из-за совершения операции на сумму сверх доступного остатка. Данный вид связан с особенностями функционирования электронных платежных систем, используется всеми кредитными организациями в одностороннем порядке без подписания дополнительных соглашений с держателем карточки.

Банковские учреждения прописывают возможность технического овердрафта в Условиях выпуска и обслуживания дебетовых карт физических лиц. Другие интерпретации теховера — перерасход, техническая задолженность.

ВТБ:

Сбербанк:

Тинькофф:

При учете операций по карточкам банк использует положительный остаток, имеющийся на карточном счете. При отсутствии или недостаточности средств может возникнуть перерасход, который необходимо погасить в соответствии с правилами обслуживающего банка.

Технический овердрафт по дебетовой карте: причины и схемы

Разберем причины, по которым на дебетовом «пластике» возникает минус из-за теховера.

1. Курсовая разница.

Самая распространенная причина перерасхода по дебетовым картам. Россияне активно пользуются зарубежными интернет-магазинами, расплачиваясь зарплатной или обычной дебеткой. При оплате покупки в валюте на всю сумму остатка СКС (синтетического карточного счета) может возникнуть овердрафт, так как фактическое списание происходит через 2-5 дней, когда конвертационный курс банка может вырасти.

Такая же ситуация происходит при снятии наличной валюты с российских карт в банкоматах иностранных государств. Окончательное списание денег с карточного счета по таким операциям происходит через несколько дней. Если курс меняется в большую сторону, банк списывает дополнительные деньги, формируя неразрешенный перерасход.

2. Безавторизационные платежи.

При оплате безналом через терминал существует риск дублирования операции — списание средств за покупку дважды. Это зависит от банка-эквайера, а не эмитента, выпустившего «пластик». Пример: чек за товар = 1000 рублей. Остаток по карте = 1500 рублей. Банк-эквайер дважды списывает по 1000 рублей. Банк-эмитент предоставляет несанкционированный овердрафт в размере 500 рублей.3. Оплата услуг сервиса в иностранных государствах.

В путешествиях граждане РФ часто пользуются агрегаторами бронирования жилья, покупки авиабилетов, аренды машин. Например, вы путешествовали по Европе на арендованной машине, оплачивая услугу картой.

По окончании поездки успешно сдаете машину, возвращаетесь в Россию. Чуть позднее прокатная фирма получила ваш штраф, который спишут с предоставленной дебетки.

Если денег не хватит, то образуется несанкционированный перерасход.

4. Ошибка банка.

Редко случается такое стечение обстоятельств, как ошибочное зачисление средств на счет клиента, которые он успевает использовать. Банк при обнаружении ошибки «возвращает» деньги, по карточке возникает технический овердрафт на сумму недостающих средств.

Такие операции незаконны, так как нарушается Закон о защите прав потребителей. Банковская организация вправе списывать ошибочно зачисленные деньги только при положительном балансе у клиента.

Если денег на счете не хватает, учреждение может обратиться с иском о взыскании безосновательного обогащения.

5. Особенности платежных систем.

Неразрешенный перерасход может возникать при использовании только что зачисленных средств. Например, получен перевод С2С c другой карты. Баланс отражает зачисление, но фактически деньги не успевают поступить на счет. Если картодержатель тут же проведет расходную операцию на данную сумму, то уйдет в виртуальный минус.

6. Исполнение требований судебных приставов.

В судебной практике встречаются случаи возникновения технического овердрафта по дебетовым картам из-за исполнения банком требования о взыскании задолженности с владельца счета. При недостатке денег банковская организация списывает средства как несанкционированный перерасход.Фактически, банковская организация в одностороннем порядке без согласия владельца предоставляет кредит, который нужно возвратить и уплатить проценты за пользование заемными деньгами. Неразрешенный овердрафт в данном случае незаконен, так как нарушается ст. 16 Закона о ЗПП: «Исполнитель не вправе без согласия потребителя оказывать дополнительные услуги за плату…».

Как не платить неразрешенный овердрафт

Чтобы не получить теховер и не платить сумму перерасхода с процентами, картодержатель должен придерживаться элементарных правил пользования дебетовыми карточками.

- Убедитесь, что обслуживающая кредитная организация не взимает штрафы за неразрешенный перерасход.

- Регулярно отслеживайте баланс карточек — проверяйте отчеты банка, операции в интернет-банкинге.

- При зарубежных поездках, оплате товаров и услуг в валюте обеспечьте достаточную сумму на «пластике». Для подстраховки от недостатка денег подключите разрешенный овердрафт или оформите кредитку.

- При переводах с карты на карту (C2C) дождитесь фактического поступления на карточный счет, прежде чем расходовать деньги.

- Отслеживайте погашение технического овердрафта, чтобы избежать штрафов.

Неразрешённый (технический) овердрафт по карте. Что это такое?

На страницах нашего сайта мы уже писали об овердрафте (перерасходе), который представляет из себя разновидность краткосрочного кредитования, и позволяет потратить сумму, которая превышает ваши собственные средства на карте в рамках установленного банком лимита. Он может быть подключён к любой дебетовой карточке. Вы также можете ознакомиться с подробным обзором овердрафтной карты Сбербанка.

Но, оказывается, что даже если вы не собираетесь подключать эту услугу, то в ряде случаев вы можете с ней столкнуться, и это будет неожиданностью для вас. Речь идёт о техническом овердрафте. Разберём, что это такое, каковы причины его возникновения и последствия, и каких рекомендаций стоит придерживаться, чтобы не столкнуться с этим неприятным явлением.

Технический овердрафт. Что это такое?

Технический овердрафт (другое название – неразрешенный овердрафт) представляет собой превышение доступного баланса на карточном счёте при совершении покупок с карты или любых других операций (снятие наличных, переводы и так далее).

Иными словами, с карты снимается по вполне определённым причинам больше, чем доступно на счёте, и баланс уходит в «минус».

Такая непредвиденная ситуация может возникнуть с дебетовой или кредитной картой, и именно поэтому называется также несанкционированным овердрафтом.

Получается, что держатель карточки в момент такой несанкционированной ситуации временно занимает деньги у банка, т.е. берёт «технический» кредит без своего желания и согласия.

А так как кредит не разрешённый (по вашей карте он просто может быть не предусмотрен или его величина превышает кредитный лимит по кредитке), то будьте добры за него заплатить, ведь мы сами по собственному недосмотру или незнанию вогнали свой баланс в минус! И самое интересное, что банки предусматривают в своих тарифах оплату за такой неразрешённый кредит – теперь для вас это не будет сюрпризом.

Причины возникновения несанкционированного овердрафта

Рассмотрим основные причины возникновения несанкционированного технического овердрафта:

Снятие наличных в банкомате чужого банка. Если вы снимаете деньги в банкомате своего банка, выпустившего вашу карту, то, как правило, комиссию с вас не возьмут (мы говорим в данном случае о дебетовых карточках).

При той же операции, но в стороннем (чужом) банкомате, обычно снимается комиссия вашим банком и банком – владельцем банкомата. К примеру, у вас на счету 500 рублей, а сборы того и другого банка будут по 1% за снятие (условное значение).

Вы хотите полностью обнулить счёт. Тогда в чужом банкомате вы снимете (500 – 1%), т.е. 495 рублей (5 рублей уйдут вашему банку), но при этом вы будете должны те же 5 рублей и кредитному учреждению, чьим банкоматом вы воспользовались.Таким образом, на вашем балансе будет отрицательная сумма (-5руб.), которая и является неразрешённым овердрафтом.

Некорректная работа процессингового центра или сбой терминала в торговой точке. В этом случае при оплате картой одна и та же сумма может быть списана 2 раза, т.е. произойдёт двойное списание. Если это случается, то в основном это техническая неполадка банка-эквайера или терминала для оплаты по картам в торговой точке.

Иногда может ошибиться и продавец. Конечно, после рассмотрения заявления клиента эту сумму вернут, но проценты за пользование несанкционированного кредита, возникшим по техническим причинам, банк, скорее всего, не спишет.

У вас на карте просто не хватило собственных средств для повторной оплаты, но для вашего банка это будет считаться неразрешённым овердрафтом.

Курсовая разница при проведении конвертации. Вы снимаете (или делаете оплату) сегодня деньги в валюте, отличной от валюты карточного счета и забываете про комиссию, которую банк должен взять за конвертацию.

Или случается так, что на момент реального снятия средств со счёта (это обычно происходит через несколько дней) курс обмена валюты резко поднимается и списывается в минус сумма, на которую вы не рассчитывали.

Плата за годовое обслуживание и прочие комиссии. Оговоренная сумма за ведение счета списывается ежегодно. Если на момент списания на счету не окажется средств, он также уйдёт в минус. В случае если картой вы не пользуетесь, целесообразно написать заявление о закрытии карты.

Превышение кредитного лимита по кредиткам. Если вы держатель кредитной карточки, и произошла одна из описанных выше ситуаций, то кредитного лимита на вашей кредитке может банально не хватить – вы возьмёте у банка больше, чем положено условиями обслуживания карточки. А, значит, придётся заплатить штраф за превышение кредитного лимита.

Санкционированный и несанкционированный неразрешенный овердрафт и его последствия

Основная опасность несанкционированного овердрафта – повышенные процентные ставки за пользование средствами банка. Если сравнивать ставки за пользование овердрафтом и кредитной картой, во втором случае они обычно ниже.

Именно поэтому еще на стадии оформления любой карты, стоит задать уточняющие вопросы менеджеру банка и внимательно читать договор, так как в нём могут быть указаны условия возникновения предусмотренного неразрешенного овердрафта.

К примеру, Сбербанк берёт за неразрешённый перерасход 40% годовых, а Тинькофф по своей известной кредитке довольствуется платой за использование денежных средств сверх лимита задолженности (390 рублей снимается раз в месяц, если было зафиксировано превышение).

Проценты (наказание) может быть и серьёзнее. Ещё надо принимать во внимание требование банков о необходимости погашения несогласованного перерасхода в самые короткие сроки совместно с начисленными процентами.Если в договоре говориться, что клиент будет совершать любые операции по банковской карте только в рамках остатка средств на счету, то в этом случае овердрафт считается непредусмотренным. Т.е.

«финансовая ответственность» за него не предусматривается договором. В таком случае на перерасход средств будут начислены проценты в соответствии со ст.

395 Гражданского кодекса «Ответственность за неисполнение денежного обязательства» (по усреднённой ставке в вашем регионе).

А законность начисления процента регулируется п. 2 ст. 1107 ГК «Возмещение потерпевшему неполученных доходов», где говориться, что:

На сумму неосновательного денежного обогащения подлежат начислению проценты за пользование чужими средствами (статья 395) с того времени, когда приобретатель узнал или должен был узнать о неосновательности получения или сбережения денежных средств.

Таким образом, банк вправе требовать с клиента проценты по неразрешённому перерасходу клиентом банковских денег.

Меры предосторожности

Как обезопасить себя от уплаты приличных процентов за средства, которые вы и не предполагали брать в кредит? Как эффективно пользоваться картами, чтобы не допустить причины технического овердрафта? Какие существуют меры личной финансовой безопасности?

Ответы на все эти вопросы кроются только в одном понятии: финансовая грамотность.

Даже элементарные знания правил использования банковских карточек помогут клиентам банков сориентироваться в нюансах договоров при открытии карт, а также вовремя принять решение об их закрытии.

Но даже в такой ситуации нельзя быть на 100% уверенным, что вы не столкнетесь с несанкционированным овердрафтом. Минимизировать вероятность возникновения такой ситуации помогут следующие рекомендации:

- держите на карте не менее 5% средств от суммы покупке. Т.е., к примеру, расплачиваясь в супермаркете бытовой техники за холодильник стоимостью 70000 рублей, на карте целесообразно оставить минимум 3500 рублей;

- обнуляйте карту только при её закрытии;

- при сбоях в терминалах стоит отказаться от проведения повторной попытки оплаты. В этот же день нужно воспользоваться личным онлайн-кабинетом (интернет-банком) или же банкоматом для проверки остатка на счету. При возникновении подозрения на несанкционированное списание желательно также подождать 2-3 дня и не пользоваться картой в этот период. Смотрите также статью «Как вернуть незаконно списанные с карты деньги?».

Важно: возникновение несанкционированного овердрафта никак не влияет на кредитную историю клиента банка.

Списание платы за овердрафт сбербанк

Сбербанк предоставляет своим клиентам множество вариантов пластиковых карт, кредитных и дебетовых. Первые предполагают использование заемных средств банка, а дебетовые нужны для хранения собственных средств.

По сути, владельцы дебетовых карт не должны платить проценты банку, ведь они не открывали кредитную линию и не брали в долг у банка, но все равно могут получить уведомление об образовании задолженности, а именно «списание платы за овердрафт Сбербанк».

Что это такое, и почему получилось так, что вы оказались должны банку, рассмотрим далее.

Что такое овердрафт

Овердрафт, если говорить простыми словами – это перерасход. То есть клиент потратил со своего счета средства в большем объеме, «ушел в минус».

Не стоит путать данное понятие с кредитным лимитом, потому что размер заемных средств строго оговорен банком, о чем свидетельствует кредитный договор. По кредитной линии плата за пользование средствами начисляется ежемесячно, за овердрафт ежедневно.

К тому для кредитки доступна рассрочка платежа на определенный срок, а аза овердрафт плата взимается единовременно.

Овердрафт – это перерасход денежных средств с расчетного счета клиента.

Данное понятие в словаре банковских терминов появилось довольно давно. Ранее данная услуга была доступна только для юридических лиц.

То есть предприниматели могли тратить со своего расчетного счета средств больше, чем им было доступно, потом банк списывал заемные средства с процентами с первой, поступившей на счет, суммы.

Сегодня овердрафтом пользуются и физические лица, а именно владельцы банковских карт.

Неразрешенный овердрафт Сбербанка, как оплатить

Согласно условиям обслуживания карт в Сбербанке плата за неразрешенный перерасход составляет 40% в год. Но проценты начисляются не раз в месяц, как за кредит, а каждый день и до тех пор, пока держатель пластиковой карты не оплатит полностью весь долг.

Рассмотрим пример, вы сняли в банкомате деньги и ушли в минус на 30 рублей. На следующий день вы должны вернуть банку долг с процентами. Рассчитать проценты довольно просто процентная ставка делиться на количество дней в году, то есть 40/365=0,109% в день, от 30 рублей процент за день составит примерно 3 копейки в день.

Вам нужно как можно быстрее погасить задолженность перед банком, для этого достаточно пополнить счет на сумму перерасхода с процентами, кредитор сразу спишет средства в счет погашения долга.

Причем не стоит затягивать с оплатой, потому что проценты будут начисляться ежедневно, а за ними плата за штрафы, неустойка и пени.Например, вы не знали о перерасходе средств, потому что не подключали услугу СМС-информирования и давно не пользовались своей картой, но долг все равно придется оплатить. Рассмотрим, по какому алгоритму происходит списание просроченной задолженности овердрафта:

неустойка; штраф; пеня; проценты; основной долг.

Обратите внимание, что нельзя исключать возможность, что плата за неразрешенный перерасход была списана несправедливо, например, из-за сбоя в системе банка, обязательно уточните, за какую операцию с вас требуют оплатить овердрафт.

Итак, что такое списание платы за овердрафт Сбербанк? Это перерасход средств по дебетовой карте, который возникает при перерасходе средств.

Кстати, если вы получаете на карту заработную плату, но овердрафт у вас не предусмотрен, то плата за него может произойти по той причине, что вы сняли деньги с карты сразу после уведомления.

Дело в том, что деньги на ваш счет поступают сразу, как только работодатель их перевел, а база данных банка обновляется раз или два раза в сутки в определенное время. Так вы сегодня сняли свою зарплату в размере 40000 рублей, а завтра можете получить СМС о долге за неразрешенный овердрафт – 43,6 рублей.

Часто, клиенты задают один и тот же вопрос: списание платы за овердрафт Сбербанк, что это? Этим интересуются те, кому пришло СМС от банка о списании определенной суммы по дебетовой карте. Что это такое, зачем нужно и как отключить читайте в рамках данной статьи.

Овердрафт

Овердрафт — это перерасход доступных средств по карте. Если у клиента заемщика недостаточно средств на карте для выполнения операции, банк кредитует расчетный счет клиента, позволяя завершить оплату.

Финансовые учреждения уже давно практикуют такую схему кредитования. Сбербанк не исключение.

Ранее, овердрафт применялся только для юридических лиц, которые открывали свои расчетные счета в банке. Сейчас, такая функция доступна и для физических лиц.

Для юридических лиц

Для юридических лиц вышеуказанная функция оформляется по определенной схеме. Если на расчетном счету идет постоянный оборот денежных средств но в данный момент на балансе недостаточно денег, банк может предоставить нужную сумму для оплаты выставленного счета. При начислении средств на расчетный счет, банк закроет предоставленный кредит и возьмет процент за услугу.

Для физических лиц

Овердрафт для физических лиц больше похож на мини-займ. Оформляется на короткое время.

В целом услуга схожа с вышеописанной схемой и предоставляется как отдельная функция для зарплатных или дебетовых карт с постоянным денежным оборотом. Если на счету не осталось денег, вы можете снять нужную сумму, уйти в кредит.

Погашения займа произойдет автоматически, после начисления зарплаты или пополнения счета пластика. Позже Сбербанк уведомит вас о списании платы за овердрафт.

Перевод Золотая Корона: где получить, пункты выдачи, банки партнеры.

Что такое «назначение платежа» в Сбербанке онлайн и что в нем писать?

Подключение услуги

Подключить овердрафт можно после предоставление в банк пакета документов:

Паспорта гражданина РФ. Еще один документ, например: водительское удостоверение, заграничный паспорт, военный документ. Справки о доходах. Заявления на данную услугу.

Важно! Овердрафт на дебетную карту устанавливается отдельно, по желанию клиента.

Оплата за услугу в Сбербанке

Плата происходит несколькими способами:

Снятие комиссионного сбора за обслуживание расчетного счета. Оплата за предоставление самой услуги. Выставление счета за использование кредитных средств (комиссия).

Проценты, начисленные за овердрафт, устанавливаются в рамках предоставленного кредитного лимита. Если клиент превышает установленный лимит, Сбербанк предоставляет кредит, но берет за это «двойной тариф».

Лимит кредитных средств по услуге «Овердрафт» варьируется в пределах 1000-30000 рублей и зависит от заработной платы клиента.

Годовая процентная ставка за услугу равна 18% для рублевого счета, 16% — для валютного. Превышение лимита обойдется клиенту Сбербанка в 36% годовых за рублевый счет и 33% за валютного.Важно! Если будет просрочена оплата по услуге овердрафт (не погасили долг вовремя) банк возьмет повышенные проценты.

Смс о списании

Клиентам Сбербанка приходят Смс о списании платы за овердрафт. Особенно неприятно получать такие оповещения, если не пользуешься овердрафтом, да и не знаешь, что он установлен на карте. Но бывают ситуации, когда вы воспользуетесь овердрафтом сами того не заметив.

Вам нужно оплатить административный штраф. Вы подходите к терминалу, вставляете карту в картоприемник, но на ней недостаточно средств. Вы пополняете карту наличными на недостающую сумму (на карте 400 рублей, вы добавили 600 рублей). Вам пришла СМС о зачислении средств на карту и вы со спокойной душой заплатили 1000 рублей штрафа через терминал.

По факту что могло произойти. Уведомление о зачисленных средствах вы получили, а информация о состоянии баланса не обновилась в терминале. Вы осуществили операцию по факту с 400 рублями и использованным овердрафтом на 600 рублей. Через несколько минут, деньги поступят на карту, и после проверки баланса, на вашем счету 0. Позже вам придет СМС уведомление о списании платы.

Если у вас возникла похожая ситуация, обратитесь в контактный центр Сбербанка по номеру 8-800-555-55-50. В данном случае, вы сможете вернуть списанные средства.

Перевод Unistream: в каком банке можно получить, как отправить, комиссия за перевод.

Как зарегистрировать OKPAY кошелек и какие у него возможности?

Не нужна Копилка ПриватБанка? Заберите средства и отключите условия накопления за 2 минуты!

Отключение

Отключить услугу можно на отделении, обратившись к менеджеру Сбербанка. Чтобы в следующий раз не подключать данную услугу к дебетовой карте, в договоре, в графе «Овердрафт», поставьте сумму «0».

Списание платы за овердрафт в Сбербанке происходит при перерасходе денежных средств. Если услуга подключена, банк снимает за нее плату.

Следует разобраться, как правильно поступать, если Сбербанк прислал СМС о снятии платы за овердрафт по дебетовой карточке.Ранее овердрафт применялся только по отношению к юридическим лицам. Но, после того, как кредитные линии получили широкое распространение, услуга стала доступна и для физических лиц.

Овердрафт для юридических лиц

Если организации требуется оплатить услугу, но на расчетном счете не достаточно средств, то банк может выдать овердрафт.

После того, как нужная сумма появится на счете, банк автоматически снимет долг, вместе с процентами за овердрафт. Благодаря этой услуге, организации могут оплатить счета вовремя и нужным образом поддержать свой оборот.

Овердрафт для физических лиц

Если имеется банковская заработная карта, то банк может предоставить микрозаем каждому, кто оформляет договор на карту. Благодаря этому, становятся доступны для использования те деньги, которых в настоящий момент нет на счете. Но как только они поступают, банк списывает долг сразу вместе с процентами.

Данный сервис удобен, т.к. позволяет использовать банковские средства до получения зарплаты. Но процентная ставка достаточно высока.

Как подключить услугу овердрафт в Сбербанке?

Перечень документов, требуемый для подключения услуги:

российский паспорт;заявка подключение овердрафта;справка о доходах;

дополнительный документ, удостоверяющий личность (удостоверение водителя или военный билет).

Овердрафт: что это такое и как грамотно им пользоваться

Юлия Чистякова

28 января 2019 в 21:35

Здравствуйте, друзья!

Продолжаем повышать нашу с вами финансовую грамотность и заодно подтягивать свой английский язык. Сегодня на очереди иностранный термин “овердрафт”. Узнаем его значение, научимся понимать и не бояться.

С каждым годом растет число пользователей банковских карт. Среди них и студенты, и пенсионеры, и даже дети. Почему? Это удобно, практично и безопасно по сравнению с пачкой денег или горой монет в кошельке. Все активнее мы пользуемся банковскими картами для получения заработанных денег, переводов, снятия наличных и оплаты товаров и услуг в магазинах, интернете.

Банки стараются поддержать наше стремление пользоваться дебетовыми и кредитными картами. Ведь платежеспособные клиенты – это главный источник прибыли и смысл существования самой финансово-кредитной организации. Банки конкурируют между собой, заманивают нас новыми банковскими продуктами и делают предложения, от которых сложно отказаться.

С понятием, видами и условиями использования дебетовых и кредитных карт мы уже разобрались. Узнали, что такое, например, кэшбэк и овердрафт. Именно на последнем я хочу сегодня остановиться более подробно. Не все любят пользоваться кредитом, но далеко не все подозревают, что они могут стать должником банка, и не имея заемных денег. Как это возможно? Давайте разбираться.

Что означает понятие “овердрафт”

Иностранное слово “овердрафт” (overdraft) в переводе с английского означает “перерасход”, “превышение кредита”. Мы видим знакомое слово кредит, поэтому думаем, что относится оно только к любителям жить в долг. Это не совсем так. С овердрафтом может столкнуться и ярый противник чужих денег. Читая отзывы держателей банковских карт, я убедилась в этом. Но обо всем по порядку.

Овердрафт – это краткосрочный кредит, который предоставляется банком по договору банковского счета держателям карт (как правило, зарплатных). Например, когда вам не хватает собственных средств на покупку какого-либо товара, банк с удовольствием предоставит недостающую сумму. Но на определенных условиях, конечно.

Гражданский кодекс Российской Федерации (статья 850) указывает, что если банк проводит платежи со счета клиента при отсутствии на нем денег, то он тем самым дает ему кредит со всеми вытекающими последствиями. Кредит выдается на определенный срок и небесплатно. Это относится и к овердрафту.

Отсюда возникают справедливые вопросы: “А нужен ли мне овердрафт?”, “Как подключить?” и “Как он гасится?” Ответы на них зависят от его вида и банка, предоставляющего эту услугу.

Виды

Различают:

- разрешенный,

- неразрешенный (технический) овердрафт.

Остановимся на них подробнее.

Разрешенный овердрафт

Разрешенный овердрафт подключается по личному заявлению держателя карты. Он предоставляется в пределах установленного банком лимита и под определенный процент. Эти условия отличаются не только у разных банков, но и у разных клиентов одного финансового учреждения.

Лимит овердрафта – это сумма, которой может располагать клиент банка при недостатке на счете собственных денег. Рассчитывается для конкретного человека, исходя из суммы средств, которые проходят через его карту, его кредитной истории и некоторых других факторов.

Проценты в банках тоже разнятся. Например, Сбербанк установил следующие:

- 20 % в пределах лимита денежных средств,

- 40 % – плата за несвоевременное погашение,

- 40 % – плата за превышение лимита, но только на сумму этого превышения.

Внимание! Сбербанк подключает услугу овердрафт не ко всем картам, а только к дебетовым (зарплатным). Но, например, если вы владелец “МИР Классическая”, “МИР Золотая”, “МИР Премиальная”, то лимит овердрафта не предоставляется. Полный перечень можно узнать на сайте банка.

В своей статье о дебетовых картах Сбербанка я более подробно останавливалась на вопросах тарифов, условий получения и пользования ими. Если еще не читали, то наверстывайте упущенное.

В Тинькофф Банке действуют такие условия:

- Услуга подключается по инициативе банка и с согласия держателя карты.

- Если вы заняли у банка не более 3 000 руб., то платы за овердрафт не будет (при условии своевременного погашения в течение 25 дней).

- Если сумма кредита составила от 3 000 до 10 000 руб., то банк возьмет 19 руб. в день.

- От 10 000 до 25 000 – 39 руб. в день.

- Свыше 25 000 – 59 руб. в день.

- Штраф за несвоевременное погашение – 990 руб.

Эти условия действуют для дебетовых карт, по кредитным возможен только технический овердрафт.

Почитайте про условия использования и подводные камни дебетовых карт Тинькофф Банка в моей статье. Она может оказаться очень полезной. Особенно, если вы на пути выбора оптимального платежного средства.

Неразрешенный овердрафт

Неразрешенный или технический овердрафт может наступить, даже если вы никогда не брали в долг. И это часто становится неприятным сюрпризом, который оборачивается не только возникновением задолженности, но и начислением процентов и штрафов за непогашение. Чтобы избежать этого, надо знать распространенные причины возникновения долга:

- Курсовая разница. Этот случай может возникнуть, когда вы расплачиваетесь рублевой картой за границей. Из-за особенностей банковской системы средства со счета списываются через несколько дней. Если за этот период курс валюты резко изменился, то вы можете уйти в минус при недостатке средств на карте.

- Оплата обязательных платежей. Например, банковских комиссий.

Этот случай я прокомментирую на своем примере: один раз в год, в мае, у меня с карты автоматически списывается плата за ее обслуживание в размере 450 руб. Я обычно снимаю с карты все поступившие на нее деньги. Результат: в мае я ушла в минус на 450 руб., т. е. наступил технический овердрафт. - Техническая ошибка банка. Например, дважды зачисленная сумма или наоборот снятие одной и той же суммы 2 раза. Банк ошибку замечает и исправляет. Но у клиента может не быть денег на счете, поэтому опять минус.

Избежать технического овердрафта легко. Кто предупрежден, тот вооружен.

Если нам известно о потенциальной возможности уйти в минус, то достаточно держать на карте минимальный запас денег или постоянно мониторить состояние счета, чтобы вовремя погасить задолженность.

Банки часто предоставляют льготный период (как правило, месяц), в течение которого мы можем вернуть без процентов всю сумму долга.

Условия подключения

Напомню, что овердрафт подключается с согласия клиента. Иногда эта услуга автоматически заносится в договор банковского счета. Поэтому не устаю повторять, что внимательно читаем все документы и спрашиваем обо всех неясностях. Есть подпись в договоре – значит, мы согласились со всеми требованиями банка.

Условия подключения услуги овердрафта в банках различны, но вот примерный перечень документов, который может понадобиться:

- Заявка на подключение.

- Анкета заемщика на бланке банка.

- Паспорт.

- Еще один документ, подтверждающий личность (например, СНИЛС, ИНН, водительское удостоверение).

- Справка о доходах (требуют не все банки).

Как видите, набор документов минимальный.

Так как банк соглашается делиться с нами своими деньгами, то вполне объяснимо, что он предъявляет определенные требования к потенциальным заемщикам. Среди них могут быть:

- Наличие постоянной прописки и проживание в районе, обслуживаемом банком.

- Наличие постоянного места работы и трудового стажа.

- Наличие счета, по которому регулярно проходят денежные суммы.

- Чистая кредитная история.

Именно поэтому овердрафт активно подключается к зарплатным картам. Часто банки сами звонят клиенту и предлагают эту услугу. Здесь уместно будет объяснить, чем отличается дебетовая карта от овердрафтной.

Запомните! При оплате с помощью дебетовой карты вы распоряжаетесь только своими деньгами. И ни копейкой больше. Если подключили услугу овердрафта, то можете брать в долг у банка недостающую сумму. Но это уже не ваши, а чужие деньги, которые надо вернуть.

Овердрафт – это краткосрочный кредит. Сроки его варьируются от 6 месяцев до 1 года. За это время вы можете потерять или сменить место работы, переехать и т. д. Поэтому банки требуют периодически перезаключать договор. Так они снижают риски невозврата предоставленных вам денег.

Как работает овердрафт: отличия от кредита

Работает эта услуга точно так же, как и любой кредит. Взял в долг, значит, через какое-то время надо его вернуть и заплатить проценты за пользование чужими денежными средствами.

Хотя овердрафт – это разновидность потребительского кредита, но отличия между ними все-таки есть.

| Параметры сравнения | Кредит | Овердрафт |

| Срок кредитования | Разный, в зависимости от кредитоспособности заемщика и вида кредита. | Только краткосрочный кредит (в большинстве случаев до 1 года). |

| Сумма кредита | Вычисляется после тщательного анализа платежеспособности заемщика. Учитывается не только его ежемесячный доход, но и доходы членов семьи, имущество в собственности и т. д. | Рассчитывается исходя из ежемесячных поступлений денег на карту. |

| Периодичность внесения платежей | Периодически (как правило, 1 раз в месяц) в течение всего срока кредитования. | При очередном поступлении денег на карту сразу списывается полная сумма долга. |

| Условия выдачи | Комплект документов, подтверждающий вашу платежеспособность. Часто требуется наличие залога и поручителей. | Минимальный набор стандартных документов. Без залога и поручителей. Быстрое принятие решения о подключении услуги. |

| Условия пользования | Выдается сразу вся запрашиваемая сумма, которая погашается частями в зависимости от условий договора. Для возобновления кредитной линии необходимо снова обращаться в банк. | Кредит носит возобновляемый характер по мере расходования и погашения. |

| Процентная ставка | Индивидуальная для разных видов кредита, срока и условий погашения, платежеспособности заемщика. | Одинаковая для всех держателей карты с овердрафтом. Как правило, выше, чем по кредиту. |

|

Скорость получения |

Требует времени, т. к. банк принимает решение только после анализа кредитоспособности заемщика. | При положительном принятии решения о подключении услуги овердрафта деньгами можно пользоваться в любое время дня и ночи. |

Преимущества овердрафта, или что он дает грамотному пользователю

Традиционно я рассмотрю все достоинства и недостатки карты с овердрафтом.

Преимущества:

- Это нецелевой кредит, поэтому можно тратить его на что угодно.

- Сумма постоянно возобновляется. Не надо ходить в банк и оформлять новый кредит. Главное – вовремя погашать.

- Нет залога и поручителей.

- Проценты начисляются только на ту сумму, которую вы взяли в долг, а не на весь доступный лимит. Если вы вообще не пользуетесь овердрафтом, то никакие проценты и не начисляются.

- Можно воспользоваться деньгами в любое время, независимо от времени работы банка.

- Можно отказаться от услуги в любой момент.

Ну и, конечно, недостатки:

- При всей доступности денег не надо забывать, что это кредит. Погашение обязательно и неотвратимо.

- Процент начисляется ежедневно, а сумма погашается одним платежом, автоматически при поступлении денег на счет.

- Приходится часто (обычно 1 раз в год) перезаключать договор.

- Лимит кредита (как правило, не превышает ежемесячные поступления по счету).

- Высокие проценты по займу. Банк таким образом компенсирует свои риски.

- Возможность уйти в технический овердрафт, не подозревая об этом.

- Большой соблазн увлечься легкодоступными деньгами и потерять контроль над расходами.

Как отключить овердрафт

Чтобы отказаться от данной услуги, достаточно написать заявление об этом. Договор будет расторгнут, если отсутствует задолженность перед банком.

Обратите внимание, что если вы меняете место работы, то недостаточно просто выбросить зарплатную карту своего прежнего работодателя. Обратитесь в банк или проверьте самостоятельно, нет ли задолженности. Иначе, вы можете получить неприятный сюрприз в виде начисленных процентов и штрафов за несвоевременно погашенный долг.

Некоторые банки практикуют невозможность отключения овердрафта. Это обязательно есть в договоре. В таком случае при его заключении можно указать нулевой лимит на получение денег.

Заключение

Каждый выбирает сам, на какие деньги он будет жить, собственные или заемные. Овердрафта не надо бояться, но надо понимать, как им пользоваться, чтобы не загнать себя в долговую яму. Постоянно держите руку на пульсе своих финансов. Тогда вы сможете позволить себе немного больше, чем располагаете в данный момент времени. Согласитесь, это бывает иногда жизненно необходимо.