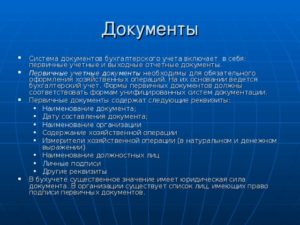

Первичные учетные документы

Первичные учетные документы призваны отражать происходящие в учреждении хозяйственные операции.

Систематизированные данные из них переносятся в регистры и журналы бухгалтерского учета, которые составляют основу для формирования отчетности.

Используются в практике те первичные бухгалтерские документы, перечень которых утверждается учетной политикой. Рекомендуемые для применения на практике бланки приведены в постановлениях Государственного комитета статистики:

- № 1 от 05.01.2004;

- № 71-а от 30 октября 1997;

- № 88 от 18 августа 1998;

- № 132 от 25 декабря 1998;

- № 100 от 11 ноября 1999;

- № 7 от 21 января.2003.

Первичные бухгалтерские документы кассового типа должны быть идентичны унифицированным формам, остальные бланки предприятиям разрешается видоизменять.

Виды первичных документов в бухгалтерском учете

Первичные документы могут быть внешними и внутренними. В первую категорию входят счета от контрагентов с платежными требованиями, ко второй группе причисляются авансовые отчеты, накладные и кассовые ордера.

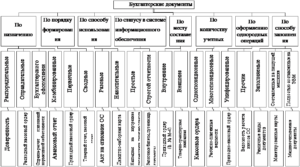

Формы первичных учетных документов могут классифицироваться как:

- распорядительный тип (доверенность, приказ);

- исполнительные (акт);

- бухгалтерского оформления (талоны, справки).

Виды первичных документов по критерию объема содержащихся в них сведений подразделяются на сводные первичные и простые первичные.

Что относится к первичной бухгалтерской документации?

С 2013 года большая часть унифицированных бланков стала носить рекомендательный характер. Их разрешается использовать на практике в исходном виде или дорабатывать с учетом специфики бухгалтерского и управленческого учета. Что относится к первичным документам для отражения операций с активами из числа основных средств:

- Форма ОС-1, представляющая собой Акт приемки-передачи.

- Форма ОС-1а, применяемая для фиксации факта поступления и выбытия активов в виде зданий и капитального типа сооружений.

- Форма ОС-4, без которой невозможно показать списание актива.

- Инвентарные карточки.

- Инвентаризационные описи двух разновидностей – для основных средств (ИНВ-1) с нематериальными активами (ИНВ-1а).

Что относится к первичным документам бухгалтерского учета в кадровом делопроизводстве:

- в момент оформления начала трудовых отношений с конкретным сотрудником главным первичным бланком будет приказ, фиксирующий прием на работу, по форме Т-1;

- обязательно ведутся личные карточки работников формы Т-2;

- трудоустройство работников ведется в соответствии с сеткой должностей, установленной штатным расписанием по форме Т-3;

- первичные учетные документы в виде графиков отпусков (бланк Т-7);

- приказы о том, что конкретному сотруднику предоставляется отпуск с указанием точных сроков и дат отдыха, составляются на основе бланка Т-6;

- при увольнении составляются такие первичные учетные документы бухгалтерского учета, как приказы по формам Т-8 или Т-8а.

Список первичных документов в сфере начисления и выплаты заработка персоналу состоит из:

- бланков для табелированного учета отработанного времени (формы для ручного и автоматизированного заполнения Т-12 и Т-13);

- несколько видов зарплатных ведомостей (Т-49 и Т-53);

- лицевых счетов (бланк документа Т-54).

Первичные документы бухгалтерского учета – перечень обязательных к применению в исходном виде кассовых бланков:

- Форма КО-1, именуемая приходным кассовым ордером. Бланк заполняется на листе бумаги формата А5.

- Форма КО-2, представляющая собой расходный кассовый ордер, который распечатывается на бумажном носителе размера А5.

- Форма КО-3, в которой регистрируются приходная и расходная документация.

- Первичные документы в бухгалтерии форм КО-4 (пронумерованная, прошитая нитками и скрепленная оттиском печати кассовая книга) и КО-5 (книга для отражения денежных ресурсов, принятых и выданных кассиром).

К первичной документации можно отнести договоры, накладные, счета, акты, доверенности, товарные чеки, лимитно-заборные карты (бланки форм М-8), требования-накладные (М-11). Счет-фактура, вопреки распространенному мнению, не относится к разряду первичных документов – такой вывод содержится в письме Минфина № 03-03-06/1/392, датированном 25 июня 2007 г.

Первичные бухгалтерские документы – перечень обязательных реквизитов

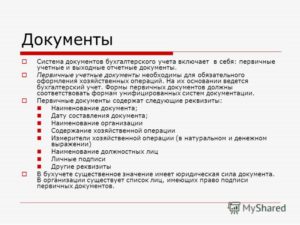

В утверждаемый учетной политикой перечень первичных документов могут входить только те бланки, которые содержат обязательные реквизиты:

- полное наименование документа;

- дата оформления специалистом;

- сведения о фирме, создающей данный документ;

- первичка должна отражать суть содержания произведенной операции;

- измерители натуральной и денежной разновидности для оценки события в хозяйственной жизни организации;

- все первичные учетные документы имеют числовые характеристики для товарной продукции;

- информация о том, кто из сотрудников компании составил документ, кто несет ответственность за достоверность указанных в нем данных;

- первичные учетные документов бухгалтерского учета, перечень которых используется в компании, в обязательном порядке должны подписывать ответственные лица.

Важная особенность – если бланк документа заполняется в электронном формате, он подкрепляется электронной подписью должностных лиц, за которыми закреплена обязанность ведения первички. Все первичные документы бухгалтерского учета, перечень которых сформирован главным бухгалтером и утвержден руководством компании, обладают юридической силой.

Первичные документы бухгалтерского учета: перечень 2019

Первичные учетные документы призваны отражать происходящие в учреждении хозяйственные операции.

Систематизированные данные из них переносятся в регистры и журналы бухгалтерского учета, которые составляют основу для формирования отчетности.

Используются в практике те первичные бухгалтерские документы, перечень которых утверждается учетной политикой. Рекомендуемые для применения на практике бланки приведены в постановлениях Государственного комитета статистики:

- № 1 от 05.01.2004;

- № 71-а от 30 октября 1997;

- № 88 от 18 августа 1998;

- № 132 от 25 декабря 1998;

- № 100 от 11 ноября 1999;

- № 7 от 21 января.2003.

Первичные бухгалтерские документы кассового типа должны быть идентичны унифицированным формам, остальные бланки предприятиям разрешается видоизменять.

Что такое первичные документы бухгалтерского учета

В сложившейся практике первичные документы бухгалтерского учета понимаются как бумаги, отражающие факты хозяйственной жизни (заключение сделок, перемещение ТМЦ и т.д.). Они оформляются в момент совершения операций или после их окончания, для подтверждения случившихся фактов. На их основании бухгалтер делает проводки в учетной программе предприятия, принимает суммы к налоговому учету.

По какой форме составляется «первичка»

Согласно разъяснениям Минфина, компания вправе самостоятельно определять, какие формы «первички» использовать. Принятое решение закрепляется в учетной политике организации. Практика показывает, что хозяйствующие субъекты используют один из трех вариантов:

- Унифицированные формы, предлагаемые Госкомстатом.

- Образцы, разработанные фирмой самостоятельно и закрепленные внутренними актами.

- Комбинированные варианты: первичные документы в унифицированном формате, дополненные теми или иными полями.

Право бизнес-субъектов самостоятельно разрабатывать формы «первички» не распространяется на следующие типы документов:

- кассовые документы (в частности, расходники и приходники);

- бланки строгой отчетности;

- транспортные накладные.

Для них Минфин вводит унифицированные формы в ранг обязательных.

Если компания, заключившая сделку, не определила формы «первички» в договоре, контрагент вправе выставить документы по собственным образцам. Чтобы избежать вопросов контролирующих структур, фирме следует прописать в учетной политике, что она принимает бумаги на бланках, разработанных ее поставщиками и покупателями.

Обязательные реквизиты «первички»

- название деловой бумаги, например, «Акт принятых работ»;

- номер согласно внутренним правилам нумерации компании-составителя;

- дата составления документа;

- полное название компании, оформляющей «первичку»;

- сущность произошедшей хозяйственной операции (например, отгрузка товара покупателю, внесение наличности в кассу, приемка выполненных работ и т.д.);

- измерение произошедшего хозяйственного факта в денежной или натуральной форме;

- должность и ФИО сотрудника, ответственного за совершение или оформление операции;

- собственноручная подпись уполномоченного лица.

Перечень лиц, имеющих право подписывать первичные учетные документы, определяется руководителем организации. Он закрепляется его приказом.

Отдельные формы содержат дополнительные реквизиты по отношению к стандартному перечню. Например, в путевых листах обязательно прописываются сведения об автомобиле, его владельце и водителе.

Нужно ли проставлять на «первичке» оттиск печати организации? Это не обязательный реквизит, без него не обойтись лишь в случае, если его наличие предусмотрено образцом, закрепленным в учетной политике компании.

Разновидности первичных документов

Действующее законодательство не устанавливает закрытого перечня 2018 первичных документов бухгалтерского учета. Их разнообразие определяется сферой деятельности хозяйствующего субъекта. Для одной фирмы потребуется товарная накладная, для другой – акт списания литературы из библиотеки.

К числу наиболее распространенных видов документации относится:

- товарная накладная – опосредует сделки по приему-передаче ТМЦ;

- акт сдачи-приемки – оформляется в ситуациях, когда одна сторона принимает результаты работ, проведенных второй;

- расчетная ведомость – составляется при выплате персоналу заработной платы;

- ОС-1 – отражает поступление или убыль объекта основных средств (кроме недвижимости);

- ИНВ-1 – закрепляет результаты проведенной инвентаризации;

- авансовый отчет – подтверждает траты сотрудника, прибывшего из служебной поездки;

- кассовые документы (чеки, ПКО, РКО и т.д.);

- платежное поручение;

- бухгалтерская справка и т.д.

: Документы основания на квартиру

Приведенный перечень первичных документов бухгалтерского учета не является полным. Компании разных направлений деятельности используют необходимые формы, чтобы отразить проводимые операции.

В зависимости от способа воплощения «первичка» бывает бумажной и электронной. Второй вариант используется в компаниях, где настроен электронный документооборот. Он помогает упростить и ускорить обработку деловых бумаг, отладить взаимодействие между контрагентами.

Согласно нормам действующего законодательства, все виды «первички» хранятся в компании пять лет. Отсчет ведется с момента окончания отчетного года. Например, бумаги, оформленные в 2018 году, нужно хранить по 2023 год включительно. Нарушение этого правила приведет к разбирательствам с налоговой службой, наложению штрафных санкций на организацию.

Первичные бухгалтерские документы

На предприятии каждый день совершаются десятки операций. Бухгалтеры отправляют деньги контрагентам, фондам и учредителям, начисляют зарплату, приходуют компьютеры и мебель, начисляют пени, считают амортизацию и т.п. На каждую такую операцию необходимо оформить первичный документ (п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее Закон № 402-ФЗ).

Первичный документ создают в момент совершения операции либо по ее окончании как подтверждение факта операции (п. 3 ст. 9 Закона № 402-ФЗ). На основании первички бухгалтеры составляют проводки.

Накладная, акт на оказание услуг по созданию сайта, бухгалтерская справка — все это первичные документы, которые бухгалтеры используют в повседневной работе.

Видов первички очень много, и ее разнообразие зависит от особенностей деятельности компании.Например, в транспортной компании одним из основных видов первичной документации будет транспортная накладная, а в библиотеке — акт списания литературы.

Первичные бухгалтерские документы: перечень

Основные формы первичных документов специалисты могут найти в альбомах унифицированных форм, утвержденных постановлениями Госкомстата РФ. Приведем самые распространенные.

На предприятии каждый день совершаются десятки операций. Бухгалтеры отправляют деньги контрагентам, фондам и учредителям, начисляют зарплату, приходуют компьютеры и мебель, начисляют пени, считают амортизацию и т.п. На каждую такую операцию необходимо оформить первичный документ (п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее Закон № 402-ФЗ).

Первичный документ создают в момент совершения операции либо по ее окончании как подтверждение факта операции (п. 3 ст. 9 Закона № 402-ФЗ). На основании первички бухгалтеры составляют проводки.

Накладная, акт на оказание услуг по созданию сайта, бухгалтерская справка — все это первичные документы, которые бухгалтеры используют в повседневной работе.

Видов первички очень много, и ее разнообразие зависит от особенностей деятельности компании.

Например, в транспортной компании одним из основных видов первичной документации будет транспортная накладная, а в библиотеке — акт списания литературы.

Первичные документы полагается хранить на предприятии минимум пять лет, при этом срок начинают отсчитывать после отчетного года (п. 1 ст. 29 Закона № 402-ФЗ). То есть документ, датированный 03.07.

2016, нужно хранить как минимум до 2021 года включительно. Отдельные сроки хранения первички установлены Перечнем, утвержденным Приказом Минкультуры от 25.08.2010 № 558.

Для сохранности бухгалтерских документов на предприятии часто создают специальные архивы.

Первичка может быть бумажной или электронной. На практике все больше и больше компаний применяют электронный документооборот (ЭДО). В частности, компании обмениваются договорами, счетами на оплату, актами, накладными и счетами-фактурами.

ЭДО значительно упрощает процедуру обработки первичных документов с момента их создания до момента учета, ускоряет работу между контрагентами. Большой плюс — электронные документы не нужно распечатывать, если это не противоречит законодательству или условиям договора (п. 6 ст. 9 Закона № 402).

Электронный документ заверяют квалифицированной электронной подписью. Если стороны примут соответствующее решение, первичку можно подписывать простой или неквалифицированной подписью (письмо Департамента налоговой и таможенной политики Минфина России от 12 сентября 2016 г. № 03-03-06/2/53176).

Отправляйте первичные бухгалтерские документы через Диадок бесплатно! Подключайтесь к акции «Безлимит на 2 месяца».

Попробовать Отсутствие в фирме первичных документов может повлечь за собой серьезный штраф от 10 000 до 30 000 рублей (ст. 120 НК РФ). Налоговики также выпишут штраф и за ошибки в оформлении.

Кроме того, лица, ответственные за оформление документов, могут быть оштрафованы по статье 15.11 КоАП РФ на сумму от 2 000 до 3 000 рублей.

Есть и другая опасность: если при проверке налоговики не найдут нужного документа, они могут убрать из налогооблагаемой базы часть расходов, следовательно, компании придется доплачивать налог на прибыль.

Обязательные реквизиты первичного документа

Юридическую силу имеет только первичный документ со всеми обязательными реквизитами (п. 4 ст. 9 Закона № 402-ФЗ):

- название (например, «Акт оказанных услуг», «Платежное поручение», «Бухгалтерская справка»);

- дата составления;

- наименование составителя документа (например, ОАО «СКБ «Контур», ООО «Союз», ИП Иванова Е.В.);

- содержание документа или хозяйственной операции (например, «Услуги доступа в интернет», «Переданы материалы в переработку», «Оплата по счету за канцтовары», «Начислены проценты по договору займа»);

- натуральные и денежные показатели (штуки, метры, рубли и т.п.);

- должности ответственных (например, «Бухгалтер», «Кладовщик», «Менеджер по кадрам», «Начальник отдела сбыта» и т.д.);

- личные подписи сторон.

Правильно оформленный документ поможет при необходимости в судебных разбирательствах, например, когда покупатель не платит долг или пытается признать сделку недействительной.

А вот документ с ошибками или фиктивными подписями может сыграть злую шутку — поэтому никогда не стоит расписываться за поставщика, если он вдруг забыл поставить подпись.

Бережно храните всю первичку и всегда внимательно проверяйте все реквизиты во входящих документах.

До сих пор на практике можно столкнуться с претензиями клиентов по поводу отсутствия печати. Напомним, что с 07.04.2015 для большей части организаций печать отменена и использовать ее можно по желанию (Федеральный закон от 06.04.2015 № 82-ФЗ).

Сведения о наличии печати у организации должны быть прописаны в уставе.

Если контрагент настойчиво требует поставить печать, а у вас ее нет на законных основаниях, можно письменно уведомить контрагента о ее отсутствии и дать выписку из учетной политики.

Формы первичных документов

В работе можно применять унифицированные и собственные формы первичных документов (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). При этом самодельная первичка должна иметь все обязательные реквизиты. Многие компании вынуждены разрабатывать свой вариант акта списания материалов, так как унифицированной формы документа не существует.

Допустимо применение комбинированной формы первичного документа, когда за основу берут унифицированную и дополняют необходимыми графами или строчками. При этом все обязательные реквизиты нужно сохранить (Постановление Госкомстата РФ от 24.03.99 № 20).

Выбор компании относительно используемых форм первички нужно прописать в учетной политике.

В процессе деятельности может возникнуть потребность в новых первичных документах, тогда их можно разработать и утвердить учетной политикой.

Обратите внимание! Поскольку ваш контрагент также может применять самостоятельно разработанную первичку, в учетной политике необходимо указать, что эти документы вы также принимаете к учету.Для большей части документов вы вправе не применять унифицированные формы, но кассовые операции следует оформлять лишь по утвержденным формам документов (информация Минфина РФ № ПЗ-10/2012).

Виды первичных документов

Основные формы первичных документов специалисты могут найти в альбомах унифицированных форм, утвержденных постановлениями Госкомстата РФ. Приведем самые распространенные.

Документы по учету торговых операций

- ТОРГ-12;

- Товарный ярлык;

- Универсальный передаточный документ.

Документы по учету основных средств

- ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)»;

- ОС-4 «Акт о списании основных средств»;

- ОС-6 «Инвентарная карточка учета объекта основных средств».

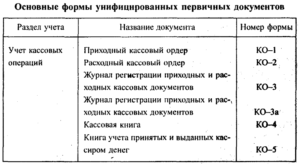

Кассовая первичка

Кассовые операции оформляют исключительно в соответствии с Порядком ведения кассовых операций (Указание ЦБ РФ от 11.03.2014 № 3210-У). Нельзя, к примеру, оформить «расходник» в свободной форме или разработать свой вариант.

Формы первичных кассовых документов утверждены Постановлением Госкомстата РФ от 18.08.1998 № 88:

- КО-1 «Приходный кассовый ордер»;

- КО-2 «Расходный кассовый ордер»;

- КО-3 «Журнал регистрации приходных и расходных кассовых документов»;

- КО-4 «Кассовая книга»;

- КО-5 «Книга учета принятых и выданных кассиром денежных средств».

Кассовые документы нужно проверять очень скрупулезно, ведь такая первичка напрямую связана с движением наличных денег и всегда привлекает внимание проверяющих органов.

Например, налоговики точно обратят внимание на ПКО, в котором сумма превышает 100 000 рублей. А все потому, что наличкой с одним контрагентом нельзя рассчитываться в сумме, превышающей 100 000 рублей.

Отсутствие подписей в кассовых документах также станет причиной для разбирательств с ФНС.

Давайте подытожим. Итак, первичные документы — неотъемлемая часть бухгалтерского и налогового учета. Нельзя проводить операции без подтверждающих документов. Часто бухгалтеры формируют проводки в учете на основании копии или скана первички.

Очень важно вовремя заменить копии на оригиналы документов, иначе контролирующие органы могут счесть операцию или сделку фиктивной.

Только документы, оформленные в соответствии с законом, являются гарантом безопасности и достоверности учета в компании.

Скачать образец доверенности

Скачать акт выполненных работ

Скачать образец приходного ордера

Скачать образец акта о приемке-передаче объекта основных средств

Скачать инвентарную карточку учета объекта основных средств

Что входит в первичные документы бухгалтерского учета

На предприятии каждый день совершаются десятки операций. Бухгалтеры отправляют деньги контрагентам, фондам и учредителям, начисляют зарплату, приходуют компьютеры и мебель, начисляют пени, считают амортизацию и т.п. На каждую такую операцию необходимо оформить первичный документ (п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее Закон № 402-ФЗ).

Первичный документ создают в момент совершения операции либо по ее окончании как подтверждение факта операции (п. 3 ст. 9 Закона № 402-ФЗ). На основании первички бухгалтеры составляют проводки.

Накладная, акт на оказание услуг по созданию сайта, бухгалтерская справка — все это первичные документы, которые бухгалтеры используют в повседневной работе.

Видов первички очень много, и ее разнообразие зависит от особенностей деятельности компании.

Например, в транспортной компании одним из основных видов первичной документации будет транспортная накладная, а в библиотеке — акт списания литературы.

Первичные документы полагается хранить на предприятии минимум пять лет, при этом срок начинают отсчитывать после отчетного года (п. 1 ст. 29 Закона № 402-ФЗ). То есть документ, датированный 03.07.

2016, нужно хранить как минимум до 2021 года включительно. Отдельные сроки хранения первички установлены Перечнем, утвержденным Приказом Минкультуры от 25.08.2010 № 558.

Для сохранности бухгалтерских документов на предприятии часто создают специальные архивы.

Первичка может быть бумажной или электронной. На практике все больше и больше компаний применяют электронный документооборот (ЭДО). В частности, компании обмениваются договорами, счетами на оплату, актами, накладными и счетами-фактурами.

ЭДО значительно упрощает процедуру обработки первичных документов с момента их создания до момента учета, ускоряет работу между контрагентами. Большой плюс — электронные документы не нужно распечатывать, если это не противоречит законодательству или условиям договора (п. 6 ст. 9 Закона № 402).

Электронный документ заверяют квалифицированной электронной подписью. Если стороны примут соответствующее решение, первичку можно подписывать простой или неквалифицированной подписью (письмо Департамента налоговой и таможенной политики Минфина России от 12 сентября 2016 г. № 03-03-06/2/53176).

Отправляйте первичные бухгалтерские документы через Диадок бесплатно! Подключайтесь к акции «Безлимит на 2 месяца».

Отсутствие в фирме первичных документов может повлечь за собой серьезный штраф от 10 000 до 30 000 рублей (ст. 120 НК РФ). Налоговики также выпишут штраф и за ошибки в оформлении.Попробовать

Кроме того, лица, ответственные за оформление документов, могут быть оштрафованы по статье 15.11 КоАП РФ на сумму от 2 000 до 3 000 рублей.

Есть и другая опасность: если при проверке налоговики не найдут нужного документа, они могут убрать из налогооблагаемой базы часть расходов, следовательно, компании придется доплачивать налог на прибыль.

Первичная документация в бухгалтерии – что это такое: закрывающие документы учета, что входит, перечень

Бухгалтерский учет представляет собой систему, цель которой – собрать, оформить и зарегистрировать всю информацию, которая отражает финансовую и хозяйственную деятельность предприятия. Бухучет документирует все операции в хозяйстве, выражающиеся в финансовом эквиваленте.

Ведение документации – это требование законодательства, согласно которому любой предприниматель обязан фиксировать все события в своей хозяйственной сфере. Документы бухгалтерского оформления применяются для записи всех действий предприятия.

Особенно важны первичные документы бухгалтерского учета.

Первичная документация

Наши статьи рассказывают о типовых способах решения юридических вопросов,но каждый случай носит уникальный характер. Если вы хотите узнать,

как решить именно Вашу проблему — звоните по телефонам:

8 (499) 350-77-34 — Москва

8 (812) 309-87-31 — Санкт-Петербург

Бесплатная консультация — Россия

или если Вам так удобнее, воспользуйтесь формой онлайн-консультанта!

Все консультации у юристов бесплатны.

Что это такое? Первичные учетные документы бухгалтерского учета – это типовой бланк, сформированный и заполненный по определенному образцу. Он нужен для оформления всех операций в хозяйстве. Именно эти формуляры подтверждают осуществление различных сделок (купля, продажа, аренда и пр.), приход и расход финансов предприятия и прочие денежные операции.

Необходимость ведения первичных документов бухгалтерского учета определяют Федеральные законы РФ № 129-ФЗ и № 402-ФЗ. Требования и образцы формируют государственные органы статистики, а подтверждают их конкретные министерства.

Первичные документы бухгалтерского учета

Все предприятия, которых законодательство обязало вести бухгалтерский учет, должны оформлять каждую хозяйственную операцию соответствующим первичным документом.

Что такое хозяйственная операция? Это какое-либо событие из жизни предприятия, которое оказывает влияние на структуру его активов и/или движение денежных средств.

Закон о бухгалтерском учете требует, чтобы первичные документы оформлялись в момент совершения хозяйственной операции. Если же выполнять действие и тут же его документировать не представляется возможным, то закон разрешает оформить «первичку» сразу же после его окончания.

Первичные документы могут быть как бумажными, так и электронными, последние должны быть заверены соответствующими электронными подписями. Однако если наличие бумажного первичного документа требуется по условиям договора или законодательно, то хозяйствующий субъект по требованию контрагента обязан будет изготовить бумажные копии соответствующих электронных документов.

Обязательные реквизиты первичного документа

Основной бухгалтерский закон предъявляет четкие требования к оформлению любого первичного документа, составляемого субъектами предпринимательства.

В обязательном порядке первичный документ должен содержать:

- непосредственно название документа;

- дата, когда документ был составлен;

- название субъекта хозяйствования, от имени которого совершается операция;

- суть хозяйственной операции;

- натуральные (с указанием единицы измерения) и/или денежные измерители хозяйственной операции;

- указание должности лиц, совершивших хозяйственную операцию, ответственных за ее правильность и за верное оформление документов;

- подписи таких лиц с указанием их фамилий и другой личной информации, которая поможет их идентифицировать.

Собственные или унифицированные формы первичной документации?

Новый федеральный закон N 402-ФЗ, который вступил в силу с 01.01.2013 года, разрешает хозяйствующим субъектам самостоятельно устанавливать формы первичных документов. Они должны быть поданы на утверждение руководителю предприятия лицом, ответственным за ведение бухгалтерского учета предприятия.

Правда, Министерство финансов РФ в тексте Информации N ПЗ-10/2012 отмечает, что унифицированные формы, применение которых уполномоченные органы устанавливают на основании других федеральных законов или в соответствии с ними, остаются обязательными к использованию при совершении конкретных хозяйственных операций.

Например, Банк России утвердил в соответствующем положении обязательное использование стандартных бланков кассовых документов. Однако разрабатывать собственные формы первичных документов не каждому под силу. Это потребует времени и усилий, к тому же их составитель должен обладать соответствующей квалификацией.

А потому можно по-прежнему пользоваться типовыми бланками, которые разработал Госкомстат РФ. Но не забудьте утвердить соответствующие формы приказом по предприятию за подписью директора.

Первичные документы разных областей бухгалтерского учета

Мы приведем лишь основные первичные документы, с которыми сталкивается любое предприятие в процессе работы. Однако существует еще множество специальных форм, использующихся в соответствующих ситуациях и отраслях. К примеру, утвержден ряд форм для сельскохозяйственных, торговых, добывающих, транспортных и других предприятий.

К специфическим операциям можно отнести списание естественной убыли, ответственное хранение, лизинг и многое другое.

Учет основных средств (ОС) и нематериальных активов (НМА)

Основные средства — это такие материальные активы, которые служат более 1 года и переносят свою стоимость на готовый продукт частями.

Для их учета Госкомстат РФ предусмотрел специальные типовые формы:

— при постановке объекта основных средств на учет заполняется форма № ОС-1 и заводится инвентарная карточка по форме № ОС-6;

— перемещение объектов ОС сопровождается оформлением акта приема-передачи или же просто отмечается в инвентарной карточке;

— при списании объекта ОС заполняют форму № ОС-4;

— для учета объектов НМА предусмотрена специальная форма № НМА-1.

— для инвентаризации разработаны формы № ИНВ-1 и № ИНВ-1а (инвентаризационная опись), № ИНВ-18 (сличительная ведомость), № ИНВ-22 (приказ) и № ИНВ-26 (ведомость результатов).

Учет запасов и готовой продукции

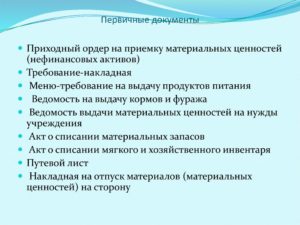

Эта область бухгалтерского учета фиксирует движение всех активов, срок службы которых составляет менее 12 месяцев. Это сырье, материалы, запчасти, офисные «расходники», упаковка, и т.д., а также готовая продукция. Такой учет еще называют складским.

Здесь применяют следующие формы:

- приходная накладная;

- все материалы и товары группируются по определенным признакам, а на каждую группу заводится карточка учета материалов по форме № М–17;

- для списания материалов используют требование-накладную по установленной форме № М–11, а товары списываются при продаже;

- движение по складу оформляется в виде материального отчета, а в магазинах и торговых предприятиях — товарного отчета № ТОРГ-29.

Кроме того, законодательством предусмотрено периодическое проведение инвентаризаций таких активов, для этого используются следующие документы:

- инвентаризационная опись (№ ИНВ-3);

- приказ о проведении инвентаризации (№ ИНВ-22);

- сличительная ведомость результатов инвентаризации (№ ИНВ-19);

- ведомость учета результатов инвентаризации (№ ИНВ-26).

Расчеты с покупателями

Для осуществления взаимодействия с покупателями оформляют следующий пакет документов:

- счет-фактура;

- товарная или расходная накладная — форма Торг 12;

- акт приема-передачи работ или услуг;

- транспортная накладная — форма 1-Т;

- кроме того, периодически проводят инвентаризацию взаиморасчетов с покупателями, где применяется акт инвентаризации расчетов — форма ИНВ-17.

Учет денежных средств в кассе и на расчетном счете

Следует помнить, что исправления в любых кассовых документах недопустимы. Документ, в котором содержатся исправления, считается недействительным.

Основные кассовые первичные документы это:

- приходный кассовый ордер (№ КО-1);

- расходный кассовый ордер (№ КО-2) ;

- кассовая книга (№ КО-4);

- книга учета принятых и выданных денежных средств (№ КО-5);

- журнал регистрации приходных и расходных кассовых ордеров (№ КО-3);

- авансовый отчет (№ АО-1);

- акт инвентаризации денежных средств (№ ИНВ-15).

Для учета операций на банковских счетах предприятия используют платежное поручение и банковские выписки.

Учет заработной платы

В работе с заработной платой наемных работников в обязательном порядке оформляются следующие документы:

- платежная ведомость (№ Т-53);

- расчетная ведомость (№ Т-51);

- расчетно-платежная ведомость (№Т-49);

- расчетный листок;

- справка о доходах (№ 2-НДФЛ).

Во всех первичных документах, кроме кассовых, Закон о бухгалтерском учете разрешает делать исправления. Рядом с таким исправлением должны быть указаны фамилия и должность ответственного лица, а также дата корректировки.

Впрочем, чистые, правильно заполненные, упорядоченные и заархивированные документы нередко служат и руководству предприятия, особенно это важно в ситуациях с судебными тяжбами. А потому работать с «первичкой» необходимо аккуратно и внимательно.

Ниже приведем примеры самых популярных документов