Исковое заявление о погашении ипотеки

(далее – Закон № 102-ФЗ).

Между тем подаваемое в ЕГРП заявление должно представлять собой (один из вариантов): совместное заявление залогодателя (заемщика) и залогодержателя (кредитора); заявление владельца закладной; заявление залогодателя (к нему должна быть приложена закладная) (п. 1 ст. 25 Закона № 102-ФЗ). Государственная пошлина за погашение регистрационной записи об ипотеки не взимается (пп.

6 п. 3 ст. 333.35 НК РФ). Следует понимать, что если требуется заявление от залогодателя, то это значит что каждый, кто им является должен обратиться в ЕГРП (к примеру супружеская пара).

Если же кто-то (один из нескольких залогодателей) не будет иметь возможности лично обратиться в регистрирующий орган, то ему предстоит оформить доверенность, содержащую полномочия на предоставление соответствующего заявления. Вместе с погашением записи об ипотеке аннулируется и закладная (п. 3 ст. 25 ГК РФ)

Если права залогодержателя по ипотеке удостоверены закладной, ипотека может погашаться на основании одностороннего заявления законного владельца закладной.

Если ипотека погашается на основании решения суда, с заявлением о погашении может обратиться в одностороннем порядке заинтересованное лицо. Погашение регистрационной записи об ипотеке производится без оплаты государственной пошлины.

Таким образом, если одна из сторон отказалась или уклоняется от подачи заявления, вторая сторона может обратиться в суд с иском о погашении регистрационной записи об ипотеки. Ответчиками по таким искам, направленным на оспаривание обременений, являются ее стороны.

Управление не является ответчиком по таким искам, однако может быть привлечено к участию в таких делах в качестве третьего лица, не заявляющего самостоятельных требований относительно предмета спора.Для погашения такой записи регистрирующий орган не вправе требовать от заявителей представления документов, не предусмотренных ст.

25 Федерального закона «Об ипотеке (залоге недвижимости)», в том числе документов, подтверждающих переход прав залогодержателя иным лицам.

При наступлении обстоятельств, влекущих прекращение ипотеки, и в отсутствие возможности подачи в регистрирующий орган совместного заявления залогодателя и залогодержателя запись об ипотеке может быть погашена только на основании решения суда.

, в случаях, когда запись в ЕГРП нарушает право истца, которое не может быть защищено путем признания права или истребования имущества из чужого незаконного владения (право собственности на один и тот же объект недвижимости зарегистрировано за разными лицами, право собственности на движимое имущество зарегистрировано как на недвижимое имущество, ипотека или иное обременение прекратились), оспаривание зарегистрированного права или обременения может быть осуществлено путем предъявления иска о признании права или обременения отсутствующими.Из договора купли-продажи от следует, что между Шарковой М.А., Шароквым С.А.

Предлагаем ознакомиться: Увольнение статья собственное желание

Запись об ипотеке погашается в течение трех рабочих дней с момента поступления в Росреестр соответствующих заявлений. Кроме того, ипотека может быть погашена на сновании совместного заявления залогодателя и залогодержателя, по решению суда, арбитражного суда.

Таким образом, для погашения регистрационной записи об ипотеке предоставление иных документов, кроме заявлений и закладной, не требуется.

В случае ликвидации залогодержателя — юридического лица регистрационная запись об ипотеке погашается на основании заявления залогодателя и выписки из единого государственного реестра юридических лиц, подтверждающей внесение в указанный реестр записи о ликвидации данного юридического лица.

Куда подается?

С учетом специфики раздела как долга, вытекающего из ипотечного кредитного договора, так и недвижимости, приобретенной за счет кредитных средств, иск о разделе ипотеки после развода должен подаваться исключительно в районный суд.

| Если предметом спора выступает лишь долг по кредитному договору | Иск подается в районный суд по месту жительства ответчика |

| Если в иске заявлено требование о признании права собственности на недвижимое имущество | Иск подается в районный суд по месту нахождения недвижимого имущества |

Образец искового заявления

При обращении через представителя, подготовьте доверенность.

К ним относят:

- подготовка документации из перечня, указанного выше;

- подача бумаг в Регистрационную палату и получение ответа;

- закрытие ипотечного счета путем внесения всей суммы долга досрочно или последним платежом;

- в случае отказа, , оплачивается государственная пошлина и начинается разбирательство.

- обращение в банк за справкой об отсутствии долгов по кредиту и ее получение;

В иске необходимо указать полную информацию об истце и ответчике (банк, отказавший выдать залоговые документы, Росреестр, не снимающий обременения и т.д.).

Согласно главы IV, ст.25, Федерального закона № 102-ФЗ «Об ипотеке (залоге недвижимости)», погашение регистрационной записи об ипотеке допускается в т.ч. через суд. В указанной статье изложена процедура погашения регистрационной записи об ипотеке.

Данная статья не устанавливает материальных оснований прекращения ипотеки, а содержит лишь порядок погашения регистрационной записи об ипотеке.

2. На основании каких документов погашается запись об ипотеке Основаниями для погашения записи об ипотеке являются следующие документы: 1. ( Закона о госрегистрации недвижимости, Закона об ипотеке). Погашение регистрационной записи об ипотеке не является госрегистрацией прав (Закона о госрегистрации недвижимости).

Тем не менее в отношении любых действий органа регистрации прав, как регистрационных, так и нерегистрационных, нужно оформить заявление.Это следует из Требований к заполнению форм заявлений, приведенных в Приложении N 4 к Приказу Минэкономразвития России от 08.12.2015 N 920.

2. закладная, если она выдавалась и обращается залогодатель ( Закона об ипотеке).

Представленный ниже образец описывает лишь один из вариантов раздела имущества, приобретенного в ипотеку, и самого долга.

иска

При составлении искового заявления необходимо учитывать требования статей 131-132 ГПК РФ, где подробно изложены особенности содержания иска и прилагаемых к нему документов.

Так, в иске о разделе ипотеки после развода должны быть указаны:

- Наименование суда, в которой подаются документы и его адрес;

- ФИО сторон по делу, их адреса и контактные телефоны;

- Третье лицо – банк, выдававший кредит и являющийся залогодержателем спорного имущества;

- Обстоятельства возникновения спора: дата заключения брака, дата расторжения, причины отсутствия согласия супругов о добровольном разделе имущества;

- Информация об обстоятельствах возникновения долга, включая реквизиты кредитного договора, сведения о банке, заложенном имуществе, условия оформления кредита, порядок погашения долга, статус каждого из супругов (заемщик, созаемщик и т.д.);

- Ссылки на законодательство и иные доказательства, на основании которых истец основывает свои требования и предлагаемый вариант раздела имущества (если истец просит себе долю в большем размере, нежели положено по закону, данное требование необходимо обосновать и подкрепить доказательствами);

- Требование о разделе долга с указанием порядка выплаты, сумм компенсаций, судьбы ипотечной квартиры (если таковые заявлены и актуальны для конкретной ситуации);

- Список приложений к иску, подпись, дата.

Иск подписывается истцом лично или же его представителем (имеющим оформленную доверенность) и подается в суд или лично, через приемную, или же путем направления заказным письмом через почтовую службу. При верном составлении документа и достаточности приложений, суд принимает иск к производству, проводит подготовку по делу и назначает судебное заседание.

Госпошлина

Размер государственной пошлины при разделе ипотеки или ипотечной квартиры определяется исходя из положений ст. 333.19 ч. 1 НК РФ, устанавливающей порядок расчета госпошлины для исков имущественного характера.

Пример расчета госпошлины

Истицей подан иск о разделе транспортного средства, стоимостью 1 млн. рублей остатка долга по ипотеке в сумме 400 тыс. рублей и нежилого помещения стоимостью 2 млн. рублей. Вопрос о разделе имущества, купленного в ипотеку, не заявлен.

Предлагаем ознакомиться: Как вклеить вкладыш в трудовую книжку

Общая стоимость имущества – 3 млн. рублей сумма долга в 400 тыс. рублей.

3,2 млн. / 2 = 1 млн. 700 тыс. рублей, т.е. ½ доли истицы в общем имуществе и обязательствах.

Размер госпошлины составит (п. 1 ч. 1 ст. 333.19 НК РФ): 13 200 рублей 0.5% от суммы, превышающей 1 млн. рублей (700 000 * 0.5%=3500) = 16 700 рублей.

Приложения

К исковому заявлению должны быть приложены копии всех документов, упомянутых в самом иске и подтверждающих указанные в документе доводы.

Стандартный набор будет выглядеть примерно так:

- Копия иска для ответчика и третьего лица;

- Копия паспорта;

- Копия свидетельств о браке и о его расторжении;

- Копии документов о детях;

- Кредитный договор (копия);

- Справа о сумме долга;

- Документы на купленное в кредит имущество (свидетельство о регистрации права собственности).

- Квитанция об оплате госпошлины.

Дополнительно, в зависимости от обстоятельств того или иного дела, могут быть представлены следующие документы:

- Справка о месте проживания детей и супругов;

- Сведения о доходах истца (для обоснования возможности или невозможности уплачивать кредит);

- Брачный договор (при наличии такового);

- Документы об ином имуществе, подлежащем разделу;

Документы, необходимые для погашения ипотеки при выдаче закладной: консультирует Управление Росреестра по Алтайскому краю

Согласно указанной статье, если иное не предусмотрено федеральным законом или данной статьей, регистрационная запись об ипотеке погашается в течение трех рабочих дней с момента поступления в орган, осуществляющий государственную регистрацию прав, заявления владельца закладной, совместного заявления залогодателя и залогодержателя, заявления залогодателя с одновременным представлением закладной, содержащей отметку владельца закладной об исполнении обеспеченного ипотекой обязательства в полном объеме, либо решения суда, арбитражного суда о прекращении ипотеки;

для погашения регистрационной записи об ипотеке предоставление иных документов не требуется.Поскольку специальный порядок погашения регистрационной записи об ипотеке в случае признания должника банкротом об ипотеке и банкротстве не установлен, государственная регистрация прекращения ипотеки в данном случае осуществляется на общих основаниях.

В соответствии со ст.

При этом до погашения записи об ипотеке указанное обременение значится в реестре, существует для всех третьих лиц и прекращенным не считается.

В силу Закона о регистрации прав государственная регистрация прав на недвижимое имущество и сделок и ним — юридический акт признания и подтверждения государством возникновения, ограничения (обременения), перехода или прекращения прав на недвижимое имущество в соответствии с Гражданским Российской Федерации.

Образец заявления в Росреестр о снятии обременения

› Имущественные споры › Обременение

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 455-03-75. Это быстро и бесплатно!

В настоящее время многие приобретают квартиру с использованием ипотечного кредита. Погасив кредит, многие задаются вопросом – а что делать дальше, куда обращаться, чтобы снять запись об ипотеке, сколько это стоит и как долго делается? На эти и другие вопросы будут даны ответы в данной статье.

Понятие обременения на квартиру

Обременение– это ограничение вашего права пользования или распоряжения квартирой, в связи с правами других лиц на вашу недвижимость.

Полезно знать! Наибольшее распространение в настоящее время имеет обременение в виде ипотеки, когда вы покупаете квартиру с использованием кредитных средств. До момента, пока кредит не будет вами погашен, жилое помещение находится в залоге у банка. Его нельзя продать, подарить, обменять, иным образом распорядиться по своему усмотрению.

Также гораздо реже встречаются такие виды обременения квартир, как:

- Аренда — в случаекогда квартира сдана в аренду на срок 1 год и более, то такое обременение обязательно подлежит госрегистрации.

- Рента с пожизненным содержанием – своего рода дарение «под условием». Право собственности на жилплощадь переходит к другому лицу после совершения сделки, за это он обязан до момента смерти содержать прежнего собственника. Прежний собственник остаётся пожизненно проживать в квартире.

- Арест – налагается судом, органами следствия или судебным приставом. В этом случае с квартирой запрещено совершать любые сделки, пока не снимут арест.

- Сервитут –право ограниченного пользования других лиц вашимжилым помещением. Встречается крайне редко.

В случае продажи квартиры с обременением, когда это допускается законом, оно переходит к новому собственнику.

Заявление в Росреестр о снятии обременения

Для снятие обременения с квартиры необходимо в регистрирующий орган представить одно из следующего:

- заявление банка или другого кредитора, у которого ваша квартира находится в залоге;

- совместное заявление от вас или банка (другого кредитора-залогодержателя);

- заявление банка с приложением закладной (при наличии), в которой проставлена отметка о полном исполнении ипотечного обязательства, дате исполнения, подпись уполномоченного лица, печать.

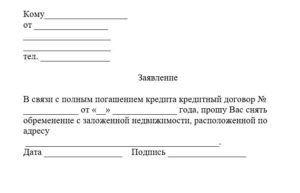

Заявление можно составить самостоятельно или же это могут сделать сотрудники банка.

Как правильно написать заявление?

Какой-либо утверждённой формы для заявления о снятии обременения с квартиры не существует. Поэтому составляется оно в произвольной форме и содержит просьбу снять обременение с квартиры.

В заявлении обязательно нужно указать следующую информацию:

- Данные сторон (фамилия, имя и отчество, адрес, данные паспорта, наименование банка, который выдал кредит, его адрес, а также фамилию, имя и отчество сотрудника банка, данные его доверенности, в соответствии с которой он имеет право подписи).

- Данные о квартире (адрес).

- Реквизиты ипотечного договора – дата его заключения, номер, присвоенный банком.

- Причины снятия обременения (полное погашение кредита или др.)

- Дата подписания, подписи сторон.

Как снять обременения с квартиры?

Для того, чтобы с вашего жилого помещения снять ипотеку, нужно полностью погасить взятый кредит (или заём), а также все установленные договором пени, проценты, другие штрафные санкции.

После прекращения ваших кредитных обязательств, прекращает своё действие и залог. Кредит может быть погашен как в установленные ипотечным договором сроки, так и досрочно.

Однако ипотека при погашении кредита не снимается автоматически, для этого регистрирующий орган должен сделать соответствующую отметку в реестре, в котором ранее был зарегистрирован ипотечный договор.

Порядок действий

- После полного погашения кредита, необходимо обратиться в банк, чтобы решить вопрос о том, направит банк самостоятельно в Росреестр заявление о снятии обременения, либо же вы с уполномоченным сотрудником банка будете подавать его совместную форму.

- В случае совместной подачи заявления, вы с сотрудником банка подаёте его в отделение Росреестра или МФЦ.

- Если же вы хотите, чтобы на руках у вас был документ, подтверждающий, что на принадлежащем вам недвижимом имуществе больше нет никаких обременений, то можете заказать выписку из ЕГРН.

- Росреестр рассматривает заявление и принимает по нему решение.

По истечении установленного срока (3 рабочих дня при подаче непосредственно в Росреестр, пять рабочих дней – при подаче в МФЦ), узнаёте, какое решение принято.

- Получаете выписку из ЕГРН (в случае, если заказывали).

Необходимые документы

Для того, чтобы Росреестр погасил ипотечную запись, необходимо представить только заявление о снятии ипотеки. Требовать от вас предоставления каких-либо других документов не имеет право.

Полезно знать! Также нужно будет при подаче заявления предъявить свой паспорт. Если в ваших интересах действует представитель, необходимо будет предъявить его доверенность, оформленную нотариусом. Сотрудник банка также подтверждает свою личность паспортом, а полномочия доверенностью, выданную ему банком.

Как снять обременение по ипотеке

Вы полностью оплатили ипотечный кредит и свидетельство с отметкой «ипотека в силу закона» подлежит замене или планируете продать квартиру, купленную на заемные средства банка?

В обоих случаях необходимо будет снять обременение с жилого объекта, в частности, осуществить государственную регистрацию прекращения обременения на предмет ипотеки. Следует отметить, что алгоритм действий для разных банковских учреждений одинаков, могут присутствовать некоторые различия в пакете предоставляемых документов.

Приобретаемая в ипотеку недвижимость находится в собственности покупателя и оформляется в залог кредитующего банка. Закладная оформляется в случае приобретения недвижимости на рынке готового жилья либо на рынке строящегося жилья – после завершения строительства и оформления права собственности на жильё.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Как снять обременение

Ограничение прав собственника жилья, применяется при распоряжении имуществом, будь то продажа, дарение, мена, умышленное нанесение вреда и т. п., с целью гарантии исполнения его обязательств.

В обоих случаях необходимо будет снять обременение с жилого объекта, в частности, осуществить государственную регистрацию прекращения обременения на предмет ипотеки.

Следует отметить, что алгоритм действий для разных банковских учреждений одинаков, могут присутствовать некоторые различия в пакете предоставляемых документов.

После погашения ипотечного займа у собственника возникает право погасить регистрационную запись об ипотеке в едином государственном реестре прав, далее ЕГРП.

Досрочное снятие обременения

Однако это не означает, что это жилье, при наличии крайней необходимости, нельзя продать. На основании нынешнего законодательства, собственник может проводить необходимые действия со своей жилплощадью, но предварительно провести согласование их с залогодержателем. Процесс досрочного снятия обременения необходимо координировать с сотрудниками кредитного офиса.

В частности для сделки купли-продажи нужно достичь единого мнения по вопросу оплаты основного долга и процентов одним из двух способов:

- Погашение ипотеки при проведении сделки, например, за счет задатка либо аванса в зависимости от суммы по договору купли-продажи,

- Переход обязательства по ипотеке к новому владельцу.

Первый случай предполагает снятие обременения, при котором лицо, покупающее недвижимое имущество, в полном объеме выплачивает залогодержателю оставшуюся сумму, а продавец получает остаток от оговоренной ранее стоимости за минусом суммы ипотечного займа.

Вариант наиболее вероятный, не создающий риска ни для одной из сторон. Второй случай — лишь смена заемщика.

Пошаговая инструкция

Погашение ипотеки необходимо ознаменовать несколькими действиями, чтобы впоследствии не обнаружить неприятных сюрпризов, так как есть кредитно-финансовые учреждения, в которых досрочное погашение преследуется штрафными санкциями, а неправильно посчитанные остатки процентов могут превратиться в круглую сумму.

Для начала необходимо позвонить либо прийти в офис кредитного подразделения с целью уточнить сумму погашения, и взять у сотрудника квитанцию оставшейся суммы для погашения. Далее, на основании квитанции оплатить долг и закрыть ссудный счет.

После оплаты в ипотечном подразделении обязательно нужно заказать справку о полном погашении займа – срок выдачи справки до 14 рабочих дней и хранить ее не менее трех лет (например, для предоставления в страховую компанию).

Следующим этапом заемщику необходимо заказать закладную в отделе ипотечного кредитования на основании заявления, к которому необходимо приложить следующие документы:

- квитанция либо справка о полном погашении ссуды в зависимости от требований;

- заявление по образцу (образец можно взять в отделении банка либо скачать на официальном сайте) от каждого заемщика;

- копии и оригиналы паспортов всех заемщиков, указанных в свидетельстве на недвижимое имущество;

- копия и оригинал кредитного договора.

Рассмотрение заявления с целью снятия обременения банком для выдачи заемщику закладной происходит в течение двух недель после его заказа. Узнать о готовности документов можно по телефону либо лично в соответствующем отделении банка.

По истечении срока в региональном отделе клиентского сопровождения ипотечных кредитов нужно забрать следующие документы:

- закладную с отметкой банка о полном погашении ипотечного займа;

- письмо банка залогодержателя для Росреестра.

Не лишним будет проверка выданных документов на технические ошибки, нужно сверить суммы, даты с кредитным договором.

Способы подачи документов

Для погашения обременения на предмет ипотеки заемщику необходимо обратиться по месту нахождения такового объекта лично в отделение Росреестра или в МФЦ, либо поручить залогодателю, зарегистрировать прекращение обременения на жилой объект.

Порядок подачи документов на прекращение обременения необходимо уточнить в региональном отделе клиентского сопровождения ипотечных кредитов.

Расценки услуг банка, необходимых для прекращения залога на недвижимость при полном погашении ипотечного займа, можно найти на сайте кредитующего банка, прибегнуть к помощи юриста по недвижимости.

Адреса и режим работы можно уточнить:

- на официальном сайте Росреестра www.rosreestr.ru;

- на сайте администрации города;

- по телефону с помощью городской справочной.

Образец заявления

Перед обращением в регистрирующий орган нужно подготовить пакет документов, список которых можно уточнить на сайте либо при личном визите в вышеуказанные органы.

Заявление с просьбой о снятии обременения должно быть адресовано руководителю и содержать персоналии заемщика, его домашний адрес, номер контактного телефона, е-mail и конечно перечень приложенных документов:

Ниже приведен стандартный набор документов:

- оригиналы и копии паспортов заемщика (заемщиков);

- заявление о снятии обременения — образец на сайте Росреестра;

- оригинал и копия кредитного договора,

- письмо банка, фиксирующее факт погашения кредита,

- оригинал и копия закладной,

- свидетельство о праве собственности на недвижимое имущество,

- оригинал и копия оплаченной квитанции об оплате госпошлины за выдачу выписки из ЕГРП,

- оригинал и копия договора купли-продажи.

Подавать документы для погашения регистрации записи об ипотеке должны все долевые собственники. Присутствие уполномоченного от банка при условии наличия у заемщика надлежаще оформленной закладной (требования к оформлению закладной есть на сайте Росреестра) и письмом банка не требуется.

Если закладная на ипотечную недвижимость не оформлялась, необходимым условием при обращении собственника в регистрирующий орган является присутствие юриста из банка с надлежаще оформленной доверенностью.

Сроки

На основании предоставленных документов происходит регистрация заявки, срок государственной регистрации прекращения ипотеки – 5 рабочих дней. На сайте Росреестра можно отследить состояние рассмотрения заявки по регистрационному номеру, который присваивается в момент подачи заявки.

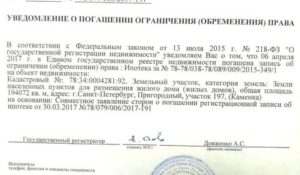

Регистрацию погашения записи об ипотеке можно проверить на сайте Росреестра после очередного обновления сведений. В разделе Справочная информация по объектам недвижимости в режиме online необходимо ввести адрес объекта, в результате появятся сведения из ЕГРП, где в нижней части будут содержаться сведения о наличие прав и ограничений на недвижимость.

Стоимость

Процедура по снятию обременения является бесплатной, все справки выдаются по требованию. Только выписку из ЕГРП с отметкой о снятии обременения можно получить, оплатив госпошлину. В соответствии с новым законодательством свидетельство о праве собственности не выдается.

В случае если от заемщика не поступит заявление о снятии обременения, сам кредитующий банк обязан в течение 30 дней переслать в органы регистрации документы, подтверждающие прекращение долговых обязательств и разрешающие снять ограничения с недвижимости, находящейся в залоге.

В завершение следует отметить, что при наличии слаженных действий и отсутствия неоднозначных ситуаций для погашения записи о регистрации ипотеки требуется всего два месяцев, после чего вполне реально получить документ, свидетельствующий о полном переходе права собственности на жилье. Следовательно, важно внимательно выяснять каждый следующий шаг, а также хранить все полученные справки и квитанции в течение нескольких лет.

Документы для снятия обременения по ипотеке

Многие сограждане не могут себе позволить на собственные деньги приобрести жилье.

Потребуется очень продолжительное время, чтобы скопить на покупку своей квартиры, поэтому единственным выходом из данной ситуации является оформление ипотеки.

Часто встречаются ситуации, когда покупаемое жилье на рынке вторичной недвижимости находится под обременением.

Это означает возникновение для заемщика дополнительных сложностей, для решения которые потребуется много времени и сил.

Что такое обременение?

Понятие «обременение» означает ограничение определенных действий, которое возникает на основании заключенной сделки или на основании закона. Эти действия накладывают связанные с жильем ограничения по владению, распоряжению им.

При наличии обременения, наложенного на объект, права в отношении этого объекта неполноценны.

Объект недвижимости под обременением утрачивает какие-либо свойства либо лишается возможности изменения его параметров или состояния.

Обременение уменьшает правомочия владельца объекта в выполнении действий, которые можно с ними осуществить.

Обладатель имущества утрачивает возможность полноценно владеть, пользоваться и распоряжаться им. Заключение сделок по распоряжению объектом не допускается.

Некоторые случаи возникновения обременения связаны с выражением воли обладателя объекта. К примеру, на имущество накладывается залог в пользу какого-либо лица.

Однако ограничение может наступать и по принуждению владельца, вне зависимости от его волеизъявления.

Например, данная ситуация происходит при накладывании ареста судом на имущество, что препятствует выполнять с ним определенные действия.

Покупаемому недвижимость лицу необходимо перед заключением сделки получить сведения о том, наложено ли какое-то обременением на имущество или нет.

Важно знать, что если право собственности при заключении сделки переходит к другому лицу, обременение на имущество не прекращается.

Нормы закона

Обременение, которое наложено на недвижимое имущество, должно проходить государственную регистрацию в службе Росреестра. Это требование закреплено в законодательстве.

Правила, регулирующие передачу покупаемой недвижимости в залог, регулируются ФЗ № 102 «Об ипотеке (залоге) недвижимости». Нормативный акт издан 16 июля 1997 г.

Он регулирует следующие вопросы:

- Разъясняется что такое ипотека;

- Закрепляются правила заключения договора об ипотеке;

- Определяются правила прохождения государственной регистрации ипотеки;

Кроме того, акт определяет перечень лиц, имеющих законодательное право на предоставление ипотеки.

При заключении ипотечного договора юридическим лицом, возникающие обязательства должны быть отражены в бухгалтерской отчетности.

Общие нормы права, связанные с залогом, установленные в гражданском законодательстве действуют в случае, если нормативно-правовые акты не закрепляют специальных норм.

При покупке квартиры за счет заемных средств, независимо от желания сторон сделки на нее устанавливается залог в соответствии с законом.Ипотека является обеспечительной мерой, которая позволяет гарантировать исполнение обязательств, лежащих в основе ипотечного договора.

При регистрации права собственности за приобретателем жилья, одновременно с этим происходит регистрация обременения на это жилье в едином государственном реестре недвижимости. (ЕГРН).

Согласно законодательным нормам:

| Не нужно подавать отдельное заявление | для регистрации залога |

| Это действие не облагается | госпошлиной |

Сведения о том, что на объект наложено обременение отражается в выписке из ЕГРН.

Заемщик по ипотеке до момента ее погашения не имеет права на распоряжение недвижимостью, находящейся под обременением.

При этом полное «закрытие» кредита не приводит к прекращению действия ипотечного договора с банком.

Для снятия обременения с недвижимости необходимо подать заявление в службу Росреестра. Данное заявление подается совместно кредитором и заемщиком.

Погашение ипотеки

Обычно банки, действующие на территории РФ, предоставляют ипотечные займы, которые являются выгодными как для кредиторов, так и для заемщиков.

До момента погашения ипотечного кредита с процентами квартира становится объектом залога. Зачастую на оплату ипотеки требуется длительный срок.

Обладатель недвижимости после «закрытия» договора ипотечного кредитования получает право распоряжаться им по своему желанию, к примеру, заключить с ним договор купли-продажи или дарения.

Но до этого момента любые сделки залоговым объектом должны быть согласованы с банком-кредитором.

Собственник жилья должен выполнить процедуру погашения записи о залоге в регистрационной службе.

Для снятия обременения неважно, произошло ли досрочное погашение долга, либо заемщик выплачивал ипотеку полный срок договора.

Комплект документов для снятия обременения

Покупка жилья за счет заемных средств ипотечного займа, приводит к возникновению у заемщиков определенных обязанностей.

В настоящее время обременение недвижимости, которая куплена на кредитные средства, является наиболее частой обязанностью.

Особенностью данного вида ограничения является необходимость оплаты взятого займа, после чего залог снимается с объекта.При полном погашении долга , у заемщика не возникнет никаких проблем со снятием обременения.

Необходимый список

Для получения подтверждения от государственных органов о том, что обременение снято, следует подать заявление о его снятии.

К заявлению необходимо приложить перечень документов, которые указаны ниже.

Приложения к заявлению:

| Копия паспорта | Заемщика, а также паспорта созаемщиков (при наличии). При подаче заявления представителем заемщика необходимо предоставить доверенность на него |

| Правоустанавливающие документы | на жилье, к примеру, договор купли-продажи, мены |

| Договор ипотеки | Копия и оригинал |

| Закладная | На ней должна быть отметка о погашении долга. Также указывается дата последней оплаты по заемным средствам |

| Справка банка о погашении кредита | подтверждающая полное выполнение залогодателем своих обязательств по договору ипотечного кредитования |

| Акт приема-передачи закладной | квитанция об оплате госпошлины |

Указанные документы подаются в МФЦ (многофункциональный центр) или напрямую в Федеральную службу государственной регистрации, кадастра и картографии.

После снятия обременения бывшему залогодателю выдается выписка из единого государственного реестра недвижимости, со снятым обременением.

При подаче заявления о снятии обременения юридическими лицами, они должны предоставить в регистрационную службу документы на организацию (Устав и т.д.), заверенные надлежащим образом.

Следует указать, что в каждом территориальном отделении службы Росреестра могут предъявляться свои требования относительно необходимых для снятия документов.

Узнать о конкретном списке документов для погашения обременения можно в отделении службы.

Обычно, снятие ограничения делается на основании:

| Совместного заявления | Кредитора-залогодержателя и заемщика-залогодателя |

| Вступившего в законную силу решения суда | о расторжении досрочно договора ипотечного кредитования |

После полного погашения задолженности по ипотеке, заемщику необходимо получить справку в банке.

Вместе со справкой ему должна быть выдана закладная на квартиру, которая была объектом залога.

По материнскому капиталу

В соответствии с нормами законодательства должник по ипотеке может вносить средства материнского капитала для оплаты какой-либо части банковской ссуды.

При этом право собственности должно быть зарегистрировано на всех членов семьи заемщика, включая детей (в равных долях).

Заключить сделку относительно такого жилья можно только при согласовании с органом опеки и попечительства, который обеспечивает интересы детей.

Ребенок должен получить долю в праве собственности на покупаемую жилплощадь.

Сертификат материнского капитала обуславливает регистрацию общедолевой собственности на приобретаемую недвижимость. Она должна быть осуществлена в течение 6 месяцев после снятия обременения.Ипотека для многодетных семей смотрите статью: ипотека многодетным семьям.

Правило установлено в законе РФ № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей», который был принят государственной думой 29.12.2006 г.

Нормы права, содержащиеся в этом законе, направлены на защиту прав и законных интересов детей, не достигших совершеннолетнего возраста. Доли в праве собственности членов семьи определяются соглашением между ними. Указанное соглашение проверяется органами опеки и попечительства.

Во время регистрации собственности в регистрационной службе каждый из членов семьи может отказаться от собственной доли в имуществе в пользу ребенка.

В Росреестре

Заемщику необходимо составить заявление о снятии ограничения, форму которого можно получить в банке.

После заполнения это заявление должно пройти проверку банком, потому нужно сделать на нем соответствующую отметку.

Заявление направляется в службу регистрации вместе с нижеуказанными документами.

Они включают в себя:

| Документ о праве собственности (выписка, свидетельство) | Ипотечный договор |

| Справка из банка | подтверждающая полное погашение займа |

| Закладная | на залоговый объект недвижимости |

Согласно нормам законодательства внесение записи о снятии отметки об имеющемся обременении выполняется регистрационной службой в Едином государственном реестре недвижимости.

Для оформления права собственности необходимо предоставить в службу Росреестра определенные документы.

Федеральная служба государственной регистрации, кадастра и картографии выполняет регистрацию прав собственности на недвижимость на основе заявления и других необходимых документов.

Документы в Росреестр можно подать следующими способами:

| На личном приеме | В территориальном органе Росреестра или через МФЦ |

| Почтой | Документы направляются заказным письмом с описью вложения |

| Через сервис портала госуслуг | или через сайт многофункционального центра |

В большинстве случаев граждане при покупке недвижимости обращаются за услугами риелторов.

При подаче заявления на снятие обременения по ипотечному кредиту представителем заемщика (риелтором или юристом), на него оформляется доверенность у нотариуса.

Доверенность оформляется в нотариальном порядке за установленную плату, размер которой можно уточнить в нотариальной конторе.

Процедура

Многие граждане задаются вопросом, каким образом снять обременение по ипотеке при полном погашении задолженности по кредиту.

Нужно понимать, что снятие обременения совершается по заявлению залогодателя.

Собственник, оплативший последний платеж по ипотеке, подает заявление для совершения установленных действий.

Подача заявления

Обычно, заявление на снятие обременения можно заполнить непосредственно в МФЦ или службе регистрации.

Образец заявления можно получить в каждом отделении службы Росреестра, и любой желающий сможет ознакомиться с такой формой.

Заявление должно быть адресовано в установленном порядке на имя руководителя регистрационной службы.

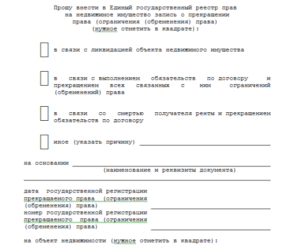

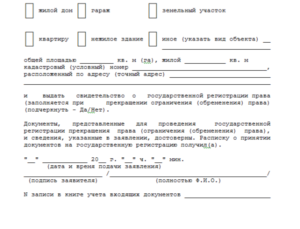

Заявление должно содержать следующие сведения:

| Личные данные заявителя | Реквизиты паспорта, когда и кем выдан |

| Место проживания | Почтовый адрес, контактный телефон |

| Просьба о погашении обременения с недвижимости | Список приложений к заявлению |

На заявлении ставится дата и подпись. Заявление может быть подано лично в отделении Росреестра или через многофункциональный центр (МФЦ мои документы).

Заявление также может быть отправлено по почте заказным или ценным письмом с описью вложений. Но заявление с необходимыми для снятия документами должно быть нотариально заверено.

В настоящее время появилась возможность подачи заявления путем сайта МФЦ.

Кроме того, подать документы допускается через официальный интернет-портал государственных услуг. У портала госуслуг имеется довольно существенный недостаток, который заключается в том, что для того, чтобы подать заявление потребуется пройти процедуру регистрации на сервисе. Регистрация на портале достаточно продолжительная, на что может уйти до 3-х недель.

Также потребуется оформление электронной подписи согласно установленному порядку.

Сроки рассмотрения

Для подготовки банком всех документов для регистрационной службы может потребоваться до 2х недель.

В отдельных банках на такую процедуру уйдет еще большее время. Поэтому заемщику следует сразу же после совершения последнего платежа по ипотеке, подать в банк заявление в письменной форме на снятие обременения.

В Росреестре погашение записи об обременении будет совершено в течении пяти рабочих дней, после чего выдается «чистая» выписка из ЕГРН.

5-дневный срок начинается со дня получения службой регистрации заявления и других документов.

В завершении нужно отметить, что процесс снятия обременения достаточно быстрый и простой.

Как взять ипотеку на квартиру в новостройке: ипотека на новостройку.

Процедура осуществляется в течение нескольких дней.

: Снятие обременения по ипотеке

Загрузка…