Заявление на возврат процентов по ипотеке в 2019 году — образец, необходимые документы

Государство стимулирует приобретение гражданами собственного жилья. Для этих целей реализуются льготные программы кредитования, оказывается помощь отдельным категориям граждан.

При приобретении в ипотеку квартиры, дома или комнаты налогоплательщик также может вернуть часть процентов, оформив налоговый вычет, и подав соответствующее заявление в налоговую инспекцию. Но нужно учесть ряд нюансов и особенностей этой процедуры.

Что это такое

Кредит для большинства людей — единственный способ приобрести в собственность жилье.

Накопление необходимой суммы для приобретения квартиры, дома или даже комнаты — дело длительное и почти невозможное для многих граждан.

При ипотечном кредите большую часть стоимости недвижимости оплачивает банк, а покупатель рассчитывается с кредитной организацией постепенно, платя проценты за пользование заемными средствами.

Учитывая, что ипотечные кредиты обычно имеют довольно длительный срок, даже при невысокой процентной ставке размер переплаты по кредиту может оказаться очень существенным.

Но законодательство РФ дает возможность сократить эти расходы, позволяя оформить налоговый вычет и получить частичный возврат процентов по ипотеке.Вычетом называется сумма, на которую уменьшается налоговая база при расчете налога.

При внесении платежей по ипотеке за жилье граждане могут подать документы о предоставлении вычета по уплаченным процентам и возврате части уплаченного налога.

Нужно учитывать, что возможно получить сначала вычет по основной стоимости приобретенного жилья, а лишь затем заявить о праве на налоговые вычеты по процентам.

По основной стоимости квартиры (дома, комнаты) максимальная сумма вычета может составить 2 000 000 рублей, а по процентам за ипотеку — 3 000 000 рублей.

Таким образом, максимум с покупки жилья налогоплательщик может компенсировать 650 000 рублей, но не всегда стоит рассчитывать на такой вычет.

Нужно учитывать, что государство не предоставит вычет в большем размере, чем уже был уплачен налогоплательщиком НДФЛ. Но, не использованный полностью вычет, можно продолжать использовать в следующие года.

Законодательная база

Право на получение налогового вычета на погашение процентов по ипотеке установлено статье 220 Налогового кодекса РФ.

Статья 78 НК РФ содержит указание на возможность возврата, уплаченного в излишней сумме налога, после сдачи соответствующей декларации и подачи заявления от налогоплательщика.

Многие формы документов, которые подаются в налоговую инспекцию, регламентированы различными приказами или постановлениями ФНС РФ.

Например, бланк заявления о возврате налога утвержден Постановлением ФНС РФ №ММВ-7-8/182@ от 14.02.2017 года.

При подготовке заявления в ИФНС нужно использовать именно установленные нормативно-правовыми актами формы.Они иногда меняются и актуальную информацию можно в любой момент получить на сайте налоговой службы или в ближайшей инспекции.

Куда обратиться

В любом случае, обращаться для возврата НДФЛ придется в налоговую инспекцию.

Технически осуществить возврат допускается и через работодателя, как налогового агента, но в случае с возвратом процентов по ипотеке это обычно очень неудобно, так как ходить в налоговую за уведомлениями о праве на вычет придется очень часто (фактически каждый месяц).

Гораздо проще оформить возврат по итогам года и получить его на счет в банке.

Даже при получении возврата по итогам года на счет обратиться к работодателю для получения справки 2 НДФЛ придется.

Каков срок

Возврат налога может быть оформлен максимум за 3 предыдущих года. Но вполне можно использовать не полученный вычет в дальнейшем, т.е. переносить на следующий год и далее. Этот момент часто забывают.

Срок подачи декларации до 30 апреля года следующего за отчетным в данном случае не распространяется.

Он предусмотрен только для налогоплательщиков, которым требуется отчитаться и уплатить НДФЛ самостоятельно.

Кому положен вычет

Рассчитывать на получение налогового вычета могут только налогоплательщики российские граждане и налоговые резиденты РФ (проживающие на территории страны больше 183 дней в году).

Предоставляется вычет только тем налогоплательщикам, которые уплачивают налог по ставке 13%.

Можно воспользоваться налоговым вычетом при условии уплаты не только с официальной белой зарплаты, но и с других доходов.

Например, пенсионеры и официальные безработные вполне могут иметь доход от сдачи квартиры в аренду и платить с него налог. Они также смогут реализовать свое право на налоговый вычет.

Кто не имеет на него право

Не смогут получить вычет те, кто не имеет официального дохода, облагаемого НДФЛ, или должен в соответствии с законом платить налог по другой ставке.

Это означает, что безработным и пенсионерам рассчитывать на получение такой льготы не приходится.

Рассмотрим, кому рассчитывать на вычеты не приходится:

- безработные, пенсионеры и граждане, получающие лишь неофициальный доход;

- предприниматели на специальных формах налогообложения, которые не платят налог за себя;

- нерезиденты.

Не приходится рассчитывать на получение выплаты и тем, кто приобрел недвижимость у близких родственников (взаимозависимых лиц), а также в случае, когда плательщиком выступили другие лица, например, работодатель.

Порядок расчета

Законодательство устанавливает предел вычета по процентам в 3 000 000 рублей. Это значит, что в итоге налог может быть уменьшен максимум на 390 000 рублей.

Размер реального возврата будет зависеть от зарплаты налогоплательщика и отчисляемого НДФЛ.

Например, при зарплате 50 000 р. в месяц отчисления составят 6 500 рублей ежемесячно.

Это значит, что за год можно возвратить максимум 78 000. Но эта сумма не может превышать размер уже оплаченных банку процентов.

Остальной вычет можно будет использовать в последующие года, пока не будет выбран весь лимит. Но на практике полностью использовать всю льготу возможно не всегда.

Например, взяв на 10 лет ипотечный кредит в 2 000 000 р. под 12% получится вернуть не больше 187 629 р. за все годы. Но тем не менее это будет хорошей экономией.

: 3 НДФЛ и Ипотека. Как получить налоговый вычет с процентов по ипотеке. Возврат 13%

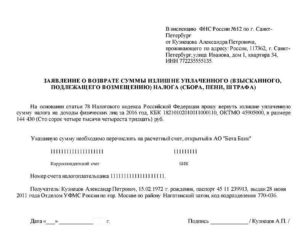

Образец заявления на возврат процентов по ипотеке

Удобней всего заполнять собственное заявление, ориентируясь на уже готовый образец.

Это позволяет исключить многие вопросы, относительно правильного оформления тех или иных сведений. Найти образец можно на информационном стенде в любой налоговой инспекции или скачать здесь.

Пользуясь готовым образцом можно подготовить заявление на возврат процентов по ипотеке за счет уплаченного налога значительно быстрее.

Но следует не забывать о необходимости указания собственных данных, а не приведенных в образце.

Замечание. Подготовку декларации, а также всего необходимого комплекта документов для возврата НДФЛ могут взять на себя специализированные фирмы.В этом случае от налогоплательщика потребуются только справка 2НДФЛ и документы по квартире (комнате, дому) и кредиту.

Правила по заполнению бланка

Составлять заявление нужно на бланке установленного образца. Его загрузить можно здесь.

Можно заполнить документ на компьютере и затем распечатать или внести сведения от руки шариковой ручкой. Но в любом случае надо проявлять внимательность.

Особенно к банковским реквизитам, ведь ошибка в них может стать причиной того, что средства будут зачислены совсем другому лицу или зависнут в банке или Федеральном казначействе. Вернуть их будет довольно сложно.

Никаких исправлений в заявлении не допускается, даже с использованием корректирующих жидкостей.

Если была сделана ошибка, то надо полностью переписать или перепечатать соответствующую страницу и заменить ее до подачи документов в ИФНС.

Еще одно требование к заполнению бланка касается обязательного наличия подписи заявителя (представителя) на титульном листе заявления.

Если она будет отсутствовать, то документы просто не примут. Особенно надо уделить этому внимание, если планируется отправить бумаги по почте, ведь из-за такой «мелочи» можно потерять много времени.

Необходимо предоставить документы

Вместе с заявлением о возврате налога надо будет представить декларацию 3НДФЛ и справку 2НДФЛ.

От налогоплательщика потребуется также подтвердить наличие оснований для предоставления вычета, для этого ему надо приложить копии следующих документов:

- правоустанавливающие документы на квартиру (комнату, дом);

- кредитный договор;

- платежные документы;

- выписку с банковского счета;

- справку об уплаченных процентах.

Важно! Оригиналы документов представляются сотруднику ИФНС для заверки копий.

Разделение процентов

Если квартира (дом, комната) приобретена супругами в совместную собственность, то они могут сами договориться о распределении налогового вычета между собой.

Для этого им надо будет представить соответствующее соглашение. Его пример можно скачать здесь. Этот документ потребуется представлять каждый год.

Пользуясь возможностью получения налоговых вычетов можно существенно сэкономить на процентах по ипотеке.

Даже если эти средства не планируется потратить на досрочное погашение ссуды, их всегда можно потратить на ремонт или другие необходимые вещи. Но нужно подойти ответственно к подготовке документов в ИФНС.Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Возврат процентов по ипотеке – заявление на налоговый вычет

Все трудоспособные граждане РФ являются налогоплательщиками. Размер уплачиваемых сумм напрямую зависит от уровня получаемых доходов. Между тем существуют ситуации, когда налоги могут быть не только удержаны из дохода, но и получены от государства. Этот процесс принято называть налоговым вычетом. Воспользоваться данной привилегией можно в различных ситуациях.

При оформлении ипотечного кредита заемщик имеет право на возврат уплаченного ранее НДФЛ.

Налог подлежит возмещению сразу по двум статьям: по взятой в долг сумме и по процентам за пользование ею. Первая часть наиболее прозрачна и понятна для заемщиков, а вот что касается процентов, то этот вычет не всегда используется гражданами в силу незнания о его существовании. Налоговый вычет по процентной ставке исчисляется с учетом уплаченных денег за пользование кредитом.

Понятие налогового вычета

Налоговый вычет – это льгота, которую государство предоставляет гражданам. Порядок его применения и расчета определяется законодательно согласно Налоговому кодексу РФ. Во всех случаях его использование позволяет уменьшить общую сумму уплаченного НДФЛ.

Понятие налоговый вычет включает в себя сразу два определения. Во-первых, под ним подразумевается установленная сумма, которая вычитается из налогооблагаемого дохода гражданина, тем самым снижая и размер удержанного НДФЛ.

Во-вторых, налоговый вычет подразумевает возврат денежных средств, которые ранее были вычтены из доходов в виде НДФЛ.

Ко второму случаю относят возврат части налоговых отчислений при покупке недвижимости, оплате лечения, обучения и иных расходов.

В зависимости от типа налогового вычета претендовать на него могут:

- участники боевых действий;

- пострадавшие от ЧАЭС;

- граждане, имеющие несовершеннолетних детей;

- люди, купившие жилую недвижимость;

- потратившие деньги на лечение себя или своих детей;

- оплатившие учебу.

Рассчитывать на указанный вид государственной льготы могут те граждане, которые имеют статус налогового резидента РФ и получают доход, который облагается по 13% ставке.

Законодательные основы

Размер вычетов, а также право их применения, регулируется Налоговым кодексом РФ. Этот законодательный акт позволяет сокращать размер удерживаемых налогов или возвращать уплаченные ранее суммы НДФЛ.

В части второй главы 23 НК РФ приводится полный перечень вычетов, которые применяются на территории России. В статьях 218-221 НК указаны следующие виды:

- Стандартные, которые используются по отношению к определенным категориям населения.

- Социальные, включающие в себя лечение и обучение.

- Имущественные.

- Профессиональные.

- Инвестиционные.

Налоговый кодекс устанавливает четкие границы, которые определяют, кто может оформить льготу, а кому не стоит на нее рассчитывать.

Получить право на вычет нельзя в следующих случаях:

- Получаемые доходы облагаются по ставке 30%, и при этом гражданин проживает на территории России меньше 183 дней в году.

- Были получены средства, которые облагаются 35% ставкой. К ним относят выигрыши в лотерею, страховые выплаты и иное.

- Доходы были получены от дивидендов. Они облагаются 6% налога.

Остальные суммы подлежат перерасчету, если наступили указанные обстоятельства.

Сумма, подлежащая возврату

Для расчета суммы, которая должна быть возвращена в соответствии с применением имущественного налогового вычета, важно определиться с тем, с какой цифры он будет производиться.

Кредитные договора по ипотечным займам, которые заключены до 1 января 2014 года, не имеют никаких ограничений по конечному размеру вычета. А вот если документ был подписан после указанной даты, то существуют границы.

Максимальный размер вычета может равняться трем миллионам рублей, но не превышать указанную сумму.

При расчете суммы налогового вычета речь идет лишь о тех процентах, которые уже были фактически уплачены, а не рассчитаны на бумаге. Имущественный вычет можно получить не только при наличии договора ипотечного займа, но и при получении целевого кредита на покупку или строительство жилья.

Рассчитать сумму вычета несложно:

- Указывается размер уплаченных процентов, они не должны превышать трех миллионов рублей.

- С него удерживается 13%.

- Рассчитанная сумма подлежит возврату.

Рассмотрим пример:

- За проценты по ипотечному займу уплачено 2.6 миллиона рублей.

- 2 600 000 * 13% = 338 000 руб.

- К возврату подлежит 338 000 руб.

Подавать документы на вычет можно частями, главное, чтобы общая сумма не превышала установленного максимума.

Условия для возврата

Заемщик может реализовать свое право на получение имущественного вычета по уплаченным процентам в любое время, главное, придерживаться установленных условий возврата:

- Заявление на получение налогового вычета по процентам может подаваться отдельно от получения основного вычета. Исключение составляют договора, которые были подписаны до 2014 года, они подразумевают лишь совместную подачу документации, а повторная подача невозможна.

- Незаявленная ранее часть вычета не может быть перенесена на иную недвижимость.

- Вернуть 13% можно только с уплаченных процентов, вернуть всю предполагаемую сумму переплаты нельзя.

- Заявить о получении сумму с процентов можно не раньше, чем возникнет право на подачу документации по основному долгу.

- Если размер кредитования превышает стоимость приобретенной недвижимости, то проценты будут рассчитываться исключительно на ту сумму, что пошла на жилье, а не весь размер займа. Но если заемщик докажет, что разница ушла на ремонт и отделку жилплощади, то делить проценты не придется.

Приобретая ипотечную недвижимость в браке, сразу оба супруга могут подать заявку на получение льготы. Размер вычета таким образом увеличивается вдвое с 3 миллионов до 6.

Оформление декларации

Декларация о доходах заполняется за прошедший период, после его окончания, то есть за 2018 год она будет заполняться в 2019 году.

Данные о вычете вносятся в декларацию не более чем за три предшествующих года. Заполнить документ можно вручную, используя унифицированный бланк, либо на компьютере, открыв специальную программу или онлайн непосредственно на сайте ИФНС.

Проще всего вносить данные именно на компьютере, особенно если навыков в заполнении декларации у гражданина не имеется. Этот способ позволяет быстро исправить ошибки и опечатки, автоматически рассчитать все указанные суммы, проверить заполненный документ.

Внося информацию в декларацию по форме 3-НДФЛ, важно быть предельно внимательным. Порядок ее заполнения утвержден Приказом ФНС № ММВ-7-11/671 от 24 декабря 2014 года. Физические лица обязательно заполняют титульный лист, раздел 1 и раздел 2. В случае получения вычета по процентам от взятого на покупку недвижимости кредита, придется заполнить еще приложение А и приложение Д1.Некоторая информация вносится в бланк 3-НДФЛ в виде кодов. Найти их соответствие можно в приложении к указанному приказу.

Составление заявления

Получить назад часть уплаченных в виде процентов за пользование заемными средствами денег может любой заемщик. Это право налогоплательщика и осуществляется оно по просьбе самого плательщика.

Выразить свое желание он обязан письменно, в виде заявления, которое подается на имя работодателя или налоговой инспекции.

В обоих случаях важно, чтобы перечень подаваемых документов сопровождался письменным заявлением с изложением фактов и выражением просьбы.

Прежде чем приступить к написанию заявления, важно определиться:

- Куда будут подаваться документы.

- Каким образом должен быть произведен возврат.

- Если речь пойдет о полном возврате средств, необходимо указать реквизиты банковского счета, куда поступят деньги.

Чтобы составить заявление, не потребуется особых знаний или приспособлений. Его можно написать ручкой на листе чистой бумаги или напечатать на компьютере. И в том и другом виде оно будет принято к рассмотрению.

Форма и содержание

Установленной на государственном уровне формы заявления на возврат уплаченных по кредиту процентов не существует.

Писать его следует в произвольной форме. Многие работодатели имеют какие-то наработанные образцы подобных документов, их можно брать за основу. Если таковая отсутствует, то рекомендуем посмотреть предложенный образец и составить заявление по его подобию.

Для написания заявки стандартно используется лист формата А4. На нем информация располагается следующим образом:

- В верхнем правом углу «шапка» документа, с реквизитами сторон.

- Ниже шапки по центру листа пишется слово «Заявление».

- Ниже распределенным текстом идет основная информация.

Что касается содержания, то оно выглядит следующим образом:

- Данные об отделе ФНС, куда подаются документы или сведения о работодателе.

- ФИО заявителя.

- Адрес регистрации и/или проживания налогоплательщика.

- Индивидуальный номер налогоплательщика.

- Годы, за которые вычисляется вычет.

- Адрес объекта недвижимости, взятого в ипотеку.

- Рассчитанный размер вычета. Обратите внимание, что допустимый максимум равен 390 тысячам рублей.

- Перечень прилагаемых к заявке документов.

- Дата заполнения бланка.

- Личная подпись заявителя.

В тексте заявления указывается конечная сумма возврата, но также следует приложить листок с полным ее расчетом.

Прилагаемые документы

Для возврата НДФЛ важно доказать право на их выплату. Для этого заявитель обязан собрать и предоставить целый пакет документации. В него входят:

- Декларации формы 3-НДФЛ за те годы, которые подлежат вычету (не более последних трех лет).

- Справки по форме 2-НДФЛ со всех мест работы за указанный период. В них должен быть прописан уровень доходов и удержанного НДФЛ.

- Паспорт гражданина.

- Номер банковского счета для перечисления льготы.

- Бумаги, которые подтверждают право собственности на приобретенную недвижимость.

- Квитанции, подтверждающие, что оплата % производилась.

- Выписка из банка-кредитора о сумме удержанных по ипотеке процентов.

- График платежей, выданный в кредитной организации и подписанный сотрудником банка.

- Договор о взятом ипотечном займе.

Если квартира покупалась в браке, и подразумевает совместную собственность, то необходимо дополнить уже указанный перечень следующими позициями:

- Брачное свидетельство.

- Заявление о распределении долей в собственности.

Все бланки оформляются по установленным нормам закона.

Основные способы

Вся процедура возврата уплаченных по ипотеке процентов строго регламентирована законодательными нормами, которые в том числе прописывают и варианты получения указанной льготы. Налогоплательщик всегда имеет выбор для получения назад удержанного НДФЛ. Он заключается в том, что заявление на возврат можно подавать двумя способами:

- Непосредственно в отделение ИФНС, к которому относится налогоплательщик по регистрации.

- В организацию, где на данный момент работает заявитель.

В обоих случаях решение принимает именно налоговая инспекция, а денежные средства возвращаются из бюджета. Но в остальном процедуры подачи, рассмотрения и принятия решения разнятся. Именно существующая разница и заставляет налогоплательщика задуматься о том, каким образом выражать свою просьбу.

Чтобы оценить оба способа и выбрать оптимальный для себя вариант, следует изучить условия каждого варианта. Понимая, как осуществляется та или иная процедура, гораздо легче сориентироваться и принять решение.

Через налоговую

Налоговые инспекторы примут заявление на возврат процентов по ипотеке только по окончании расчетного периода. Принести им документацию в середине или конце года, частично захватив текущий период, не получится. Это один из самых существенных минусов данной процедуры.

Налогоплательщик, желающий частично вернуть уплаченный им ранее НДФЛ, обязан собрать документы, написать заявление и весь пакет принести своему налоговому инспектору.

Существует несколько способов подачи, но лучше выбрать личное посещение. Придя к инспектору лично можно удостовериться в том, что документы приняты и не содержат никаких ошибок.

А вот в случае почтового отправления процедура может затянуться, если в одном из бланков будет обнаружена ошибка.

На проверку документации ИФНС отводится три полных месяца.

В течение 90 дней они должны принять окончательное решение об удовлетворении просьбы или обоснованном отказе в ней.

Если вопрос решен положительно, то в течение следующего месяца вся указанная сумма поступит на банковский счет. Зачастую о положительном решении инспекция не уведомляет, а просто переводит средства.

Бланк уведомления чаще всего отправляется именно при отказе в удовлетворении просьбы.

Отказ в льготе может быть оспорен заявителем в судебном порядке.

Через работодателя

Подавать заявление вместе с документами через работодателя проще и удобнее. Налогоплательщику не придется тратить время на посещение отделения ФНС, а все действия могут производиться непосредственно на рабочем месте.

Но следует понимать, что этот способ не подразумевает единовременного получения указанной суммы на банковский счет. Если заявка подается через нанимателя, то сумма возврата будет возвращаться ежемесячно в виде не удержанного НДФЛ.

Продолжаться процедура может несколько месяцев, вплоть до того момента пока вся установленная к возврату сумма не будет возвращена.

Этот способ имеет свои плюсы:

- Не потребуется заполнять декларацию.

- Не нужны справки о доходах.

- Не придется ждать перечисления денежных средств из налоговой.

Упрощенная процедура позволяет просто оформить заявление у работодателя, а после передачи его в бухгалтерию сразу же получить льготу. Существенным плюсом этой методики является то, что подать документы можно в год приобретения жилплощади, не дожидаясь наступления следующего отчетного периода.

Образцы документов

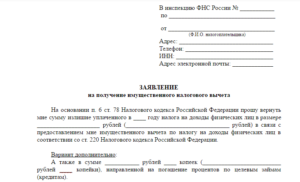

Заявление на получение вычета

Заполнение заявлений для возврата налога при ипотеке

Если вы приобрели какое-либо жилье: или это дом, или квартира, или комната с использованием ипотечных денежных средств, вы имеете право на возврат подоходного налога.

Конечно, при соблюдении ряда ключевых моментов: наличие белой заработной платы, не получение возврата налога по жилью ранее, а также надлежащая подготовка пакета документов на возврат налога и подача в налоговую инспекцию по адресу вашей регистрации.

В пакет документов должны входить: декларация, заявления и документы-подтверждения.

Давайте остановимся детально на заявлениях.

Заявления в пакете документов можно поделить на две части: два обязательных и одно дополнительное (в случае покупки во время брака и если свидетельство на жилье получено до 1 января 2014г).

Обязательные к подаче в любом пакете документов.

заявление №1 на предоставление имущественного налогового вычета при покупке жилья в ипотеку. Смысл данного заявления заключается в том, что вы просите у вашей налоговой инспекции предоставить вам имущественный налоговый вычет в размере понесенных вами затрат на покупку вашего жилья. Согласно статьи 220 Налогового Кодекса РФ:

- размер вычета на стоимость самой квартиры не может быть более 2 000 000 рублей;

- размер вычета на проценты по ипотеке равен размеру уплаченных процентов по ипотеке.

В заявлении указывается размер имущественного вычета, который вам может быть представлен за конкретный год, за который вы отчитываетесь. Он не может быть более официальной заработной платы минус стандартные налоговые вычеты.

Вы можете ознакомиться с примером заполнения заявления на предоставление имущественного налогового вычета при покупке в ипотеку.

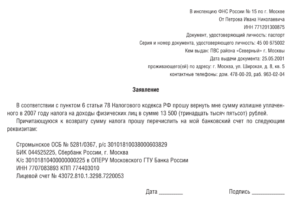

заявление № 2 на перечисление суммы возврата налога.

В данном заявлении вы указываете свои банковские реквизиты для перечисления вам возврата подоходного налога после проведенной камеральной проверки, в том числе лицевой счет, ИНН, КПП/БИК, Корсчет вашего Банка.

Если вы хотите перечисления на карту, вместе с указанием номера карты указывайте номер расчетного счета (это обязательно). Также указываете сумму возврата налога, рассчитанную вами в подаваемой налоговой декларации 3НДФЛ.

Вы можете ознакомиться с примером заполнения заявления на перечисление суммы возврата налога при покупке в ипотеку.С обязательными мы закончили. Осталось уделить внимание дополнительному заявлению супругов, которое только актуально для покупки в ипотеку, совершенной до 1 января 2014г. Это заявление о распределении долей в имущественном налоговом вычете между супругами.

Супруги по своему усмотрению получив в совместную собственность жилье, купленное в ипотеку, могут оба претендовать на налоговый вычет либо один из них отказывается в пользу иного. Распределяется как и основной налоговый вычет на стоимость квартиры, так и налоговый вычет на проценты. Одно заявление на все сразу.

Налоговый вычет может быть распределен как 50% на 50%, или как 100% на 0%, или как 30% на 70%, как угодно.

Зачастую один супруг отказывается в пользу второго в связи с отсутствием у одного официальной заработной платы либо желание сохранить в семейной паре право на получение налогового вычета при покупке или строительстве жилья в будущем, так как отказавший супруг сохраняет свое право на возврат налога. Супруги определяют как им получить возврат налога из материальной целесообразности.

Например: супруги купили дом за 4 000 000руб. в ипотеку в совместную собственность. Возможно получить вычет 2 000 000 рублей на обоих супругов плюс вычет в размере уплаченных процентов по ипотеке. Официальный доход имеет только супруга. В таком случае супруг может передать свое право супруге, распределив это в данном заявлении как доли 100% — супруга, 0% — супруг.

Стоит учесть тот факт, что для покупки квартиры или дома в ипотеку, совершенной после января 2014г., данное заявление не требуется, так как каждый из супругов может получить по 100-процентному налоговому вычету. Таковы изменения в статью 220 Налогового кодекса РФ.Вы можете ознакомиться с примером заполнения заявления о распределении долей имущественного налогового вычета при ипотеке.

Бланки заявлений и декларации для получения возврата налога при покупки в ипотеку, список необходимых документов для получения возврата налога при ипотеке, обратиться к помощи специалиста вы можете найти на страницах сайта.Заявление о возврате процентов по ипотеке

Внесите общую сумму, полученную от этой организации и сумму уплаченного налога.

- Лист Ж1. Сначала внесите информацию в первый раздел. Для того, чтобы его заполнить, обратитесь к справке 2-НДФЛ о ваших доходах. Просчитайте их и внесите в раздел помесячные доходы.

Раздел 2 заполнить сложнее, но вполне реально. Возьмите детализацию по уплаченным вами налогам на месте работы и тогда проблем не возникнет.Если кроме суммы указанной в справке, у вас были другие вычеты (см. НДФЛ-2), то впишите их на специально отведённых листах.

- Первый раздел. Эта часть декларации содержит обобщенную информацию из всех страниц и разделов.

Далее нужно посчитать количество заполненных страниц и указать их на титульном листе. После этого заполнение декларации окончено.

Вот таким вот образом заполняется декларация НДФЛ-3.

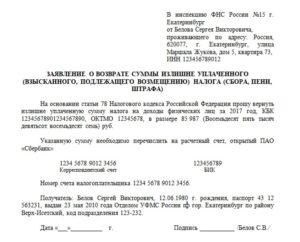

Заявление на возврат процентов по ипотеке

Законодатель определяет правила и порядок получения части средств, уплаченных банку за пользование заемными деньгами. Информацию о том, как правильно рассчитать сумму возврата и о том, когда ее можно получить, мы собрали для вас в этой статье.

Как осуществляется возврат процентов, и кто может им воспользоваться

Прежде чем дать ответ на вопрос о том, как рассчитать размер причитающейся покупателю квартиры компенсации, необходимо понять, кто вообще может претендовать на возврат части уплаченных денег.

Получателем средств может стать только тот гражданин, который имеет официальную работу, с доходов от выполнения которой его работодатель уплачивает НДФЛ. В этом случае он сможет оформить налоговый вычет, т.е.

уменьшить сумму дохода, которая используется для расчета размера налога.

Налоговый вычет по процентам для владельцев квартир, приобретенных в ипотеку

Правила по заполнению бланка Составлять заявление нужно на бланке установленного образца. Его загрузить можно здесь. Можно заполнить документ на компьютере и затем распечатать или внести сведения от руки шариковой ручкой.

Но в любом случае надо проявлять внимательность. Особенно к банковским реквизитам, ведь ошибка в них может стать причиной того, что средства будут зачислены совсем другому лицу или зависнут в банке или Федеральном казначействе.

Как вернуть проценты по ипотеке через налоговую: пошаговая инструкция

Зачем заполнять 3-НДФЛ для имущественного вычета? Рассмотрим стандартную ситуацию.

Образец заявление на возврат процентов по ипотеке

НДФЛ за весь год: 26 520 руб.;

- за 2015 год мы сможем вернуть НДФЛ за весь год: 26 520 руб.;

- за 2016 год мы сможем вернуть НДФЛ за весь год: 26 520 руб.

И у нас остается остаток по процентам, переходящий на следующий год:

4 447 руб. = 84 007 — (26 520 * 3).

Таким образом, после окончания текущего года, в 2018 году наш товарищ сможет составить новую декларацию: уже за 2017 год, куда и сможет включить оставшуюся сумму к возврату. А если он продолжает выплачивать проценты по ипотечному кредиту, то к остатку добавятся суммы, уплаченные в прошедшем 2017 году, которые мы не могли учесть ранее.

О том, как заполнять проценты сразу за несколько лет в программе «Декларация», смотрите это видео

Получить вычет за квартиру и ипотеку сразу

Описанная ситуация на практике встречается не всегда: когда возвращаются только проценты.

Заявление на возврат уплаченных процентов по ипотеке

Учитывайте, что выбирать отделение необходимо не по месту фактического проживания, а по адресу регистрации.

Вариант электронной подачи заявки наиболее удобный и простой. Для того чтобы воспользоваться услугой, необходимо зарегистрироваться на сайте и войти в свой личный кабинет.

При регистрации нужно указать персональные данные налогоплательщика (номер и серию паспорта, ИНН, адрес регистрации, СНИЛС). Возможность подать заявку вместе в заполненной формой декларации будет доступна только после проверки администрацией достоверности введенных данных.

Многофункциональный центр не привязан территориально к конкретным адресам и принимает заявки от всех граждан РФ.

Заявление в налоговая на возврат процентов по ипотеке

Необходимо предоставить документы

Вместе с заявлением о возврате налога надо будет представить декларацию 3НДФЛ и справку 2НДФЛ.

От налогоплательщика потребуется также подтвердить наличие оснований для предоставления вычета, для этого ему надо приложить копии следующих документов:

- правоустанавливающие документы на квартиру (комнату, дом);

- кредитный договор;

- платежные документы;

- выписку с банковского счета;

- справку об уплаченных процентах.

Важно! Оригиналы документов представляются сотруднику ИФНС для заверки копий.

Бланк заявления на возврат процентов по ипотеке

Важно Такие правила действуют в России с 2014 года.

Если же договор ипотечного кредитования был заключен до указанного ранее периода, гражданин способен вернуть себе 13% от понесенных трат за приобретение квартиры. На практике подобные варианты развития событий встречаются крайне редко. Поэтому многие ориентируются на 390 тысяч рублей в виде вычета.

Заявление на возврат процентов по ипотеке

Бесплатная юридическая консультация:

Новая квартира – это всегда радостное событие. И оно может стать еще радостнее, когда вы узнаете, что законодательным путем государством закреплен возврат процентов по ипотеке – собрав необходимые документы, владелец может получить серьезный вычет размером до 13 процентов.

Получить такой вычет вы можете либо напрямую деньгами, либо уменьшив на определенную сумму налогообложение своего дохода.

Что такое налоговый вычет по ипотеке

Прибегая к ипотечному кредиту для покупки недвижимости, вы должны знать, что у вас есть возможность получить два вида вычетов.

Основной (его еще называют имущественный) вычет будет такой же, как и при обычной покупке жилья – 13% от выплаченной суммы, с «потолком» 260 тысяч рублей. Вместе с этим вам полагается и еще один вычет – по уплаченным кредитным процентам.

Он оформляется только после получения имущественного вычета (или остатков по этой выплате), вот почему чем быстрее вы соберете документы и подадите их налоговой инспекции – тем будет лучше для вас.

Сколько можно вернуть с процентов по ипотеке

Основываясь на российском законодательстве, вы можете рассчитывать на возмещение 13% от процентных взносов по кредиту.

Если ваш кредитный договор был заключен в 2014 году и позднее, тогда возврат не может быть больше 390 тысяч рублей, а если документы подписаны раньше, то ограничений на максимальный размер не будет.

Например, вы взяли кредит в 2015 году на десять миллионов рублей, при этом четыре миллиона было уплачено как кредитные проценты. Но все равно вы можете рассчитывать только на вычет с трех миллионов рублей (13% из которой и будут 390 тысяч рублей), а не со всех выплат.

Сколько раз можно получить

Реформа Налогового законодательства России 2014 года, изменила правила, по которым даются вычеты по налогам при приобретении недвижимости, правда, относится это только к имущественному (основному) вычету.

Если вы получили его не полностью (то есть сумма меньше 260 тысяч рублей), значит можете воспользоваться остатком, когда захотите купить еще одну квартиру.

Переходя к разговору про возврат процентов по ипотечному кредиту, можно увидеть, что ограничений гораздо больше – такой вычет могут предоставить только единожды и только по единственному объекту (квартире или дому).

Бесплатная юридическая консультация:

Возмещение процентов по ипотечному кредиту

Закрепленные в российском законодательстве налоговые вычеты по ипотечному кредиту гарантированы каждому оформившему договор с банком, поэтому все, что требуется от претендента на возврат процентов по ипотеке – правильно оформить документы для ИФНС.

Существует много нюансов, связанных с налоговым возмещением при погашении кредита раньше срока и при долевой собственности на квартиру.

Вот почему совсем не лишним будет предварительно изучить соответствующий закон или обратиться к специалисту за консультацией – это поможет вам избежать многих досадных ошибок.

За прошлые годы

Подавая в налоговую инспекцию пакет документации для возврата процентов по ипотеке, требуется указывать в ней произведенные выплаты за все время с начала действия кредита, а не только по предыдущему году.

Так, взяв кредит в 2014 году, спустя пять лет вы упоминаете в декларации кредитные выплаты за период гг. В следующем, 2020 году к ним добавятся данные за 2019 год и так далее.

Ограничений по срокам при этом у вас уже не будет, и если вы выплачиваете ипотечный кредит на протяжении 15 лет, значит, все это время можете получать предусмотренные законом компенсации.

При досрочном погашении

Посмотрев в интернете материалы на эту тему, вы рискуете попасть в водоворот сообщений о судебных исках по отношению к банкам.

Все верно – в настоящее время возврат денег банками при погашении кредита до намеченного срока является темой многочисленных судебных разбирательств (причем суды очень часто принимают решения в пользу вкладчиков), но это относится только к отношениям между клиентом и банком.

Если же предстоит возвращение процентов по ипотеке при досрочном погашении кредита, то в расчет в этом случае берется сумма, которую вы реально выплатили и указали в декларации.

При долевой собственности

Если несколько человек приобретают квартиру в порядке долевой собственности, то в каком соотношении будет идти распределение между ними налогового возмещения процентов по ипотечному кредиту? Выступая созаемщиками и обладая равными имущественными правами на совместное имущество, эти люди могут распределять между собой долю налогового вычета по собственному усмотрению. При покупке квартир очень часто созаемщиками выступают близкие родственники (например, супруги), и налоговые вычеты целиком удобнее получать одному из них – тому, у кого больше официальная зарплата.

Налоговый вычет при рефинансировании ипотеки

Распространены случаи, когда приобретая квартиру по ипотечному кредиту, человек через некоторое время находит банк с более доступными условиями и проводит процедуру перекредитования, выбирая нового кредитора.

Все права при этом сохраняются и после завершения расчета с прежним банком ему предоставляется вычет на выплаты во второй банк. В ваших интересах будет своевременно поставить в известность налоговую инспекцию, чтобы она была заранее предупреждена об этой ситуации.

В обязательном порядке новый договор о кредитовании должен содержать пункт о рефинансировании.

Бесплатная юридическая консультация:

Кто имеет право на возврат НДФЛ

По законодательству право получить возврат НДФЛ в случае приобретения объекта недвижимости в ипотеку принадлежит ипотечному заемщику (созаемщику), которому полагается уплаченные банку 13% по ипотеке.

Что касается собственника жилья, то для него есть возможность вернуть подоходный налог с денег, потраченных на приобретение дома или квартиры.

Так как не всегда заемщик является собственником жилья (например, гражданин приобретает квартиру для своей дочери), следует четко различать две эти категории при подготовке декларации для налоговых органов.

Документы для возмещения процентов по ипотеке

Собираясь получить возврат процентов по ипотеке, вы должны подготовить пакет документов, который предоставите налоговой инспекции. Очень удобно, что многие из них можно заполнить онлайн с помощью специальных сервисов в интернете, что в итоге очень сильно экономит время для предоставления документов. В основной пакет документации для ИФНС входит:

- заявление на возмещение процентов по ипотеке при покупке квартиры (нужно обязательно указать номер банковского расчетного счета куда будут начислены деньги, если вы собираетесь вернуть средства по ипотечным выплатам через налоговую инспекцию);

- заполненная декларация 3-НДФЛ;

- справка 2-НДФЛ;

- ксерокопия ипотечного (кредитного) договора, к которому должен быть приложен график погашения;

- справка банка о выплатах и подтверждающие уплату документы (чеки, квитанции, выписки).

Часть документации на возврат процентов по ипотеке допускается в виде копий, но тогда рекомендуется подавать их лично и иметь при себе оригиналы, чтобы сотрудники инспекции могли проверить соответствие документу и сделать соответствующие пометки. Предоставленные документы вам не вернут, поэтому копирование можно назвать очень разумным решением. Вы также можете самостоятельно заверять копии, не прибегая к услугам нотариуса.

Как вернуть проценты по ипотеке

Предоставив налоговой инспекции пакет документов для процедуры возврата процентов по ипотеке, вы можете получить деньги разными способами – либо целиком всю сумму по завершении календарного года, либо постепенно возместить через работодателя. В зависимости от ситуации, удобным может стать тот или иной вариант, но важно, что при наличии соответствующего решения налоговой инспекции эти деньги все равно окажутся у вас.

Как рассчитать налоговый вычет по ипотеке

Подобно процентам по ипотеке, размер налогового вычета тоже входит в число информации, которой первым делом интересуются клиенты, получая кредит в банке.

Эту информацию вам могут предоставить и сами банковские сотрудники, у которых есть заранее сделанные расчеты для самых распространенных размеров кредита и сроков выдачи.

Только не пытайтесь делать эти расчеты самостоятельно, при отсутствии соответствующих знаний по математике и экономике с очень большой вероятностью у вас получится неверный вариант, который только введет в заблуждение.

Онлайн-калькулятор налоговых вычетов

Хороший способ сосчитать положенную вам сумму – найти онлайн-калькулятор на специализированных сайтах в интернете.

Большинство исходных данных вам должно быть известно, поэтому смело вводим в соответствующие окна сумму покупки, размер кредита и другую необходимую информацию.

Например, вы хотите взять миллион на три года под 15%, и быстрей чем вы прочитаете эту строчку, калькулятор сосчитает – в первый год нужно заплатить,31 рублей процентов и вам должны компенсировать,87 рублей.

Если вы приобрели какое-либо жилье: или это дом, или квартира, или комната с использованием ипотечных денежных средств, вы имеете право на возврат подоходного налога.Бесплатная юридическая консультация:

Конечно, при соблюдении ряда ключевых моментов: наличие белой заработной платы, не получение возврата налога по жилью ранее, а также надлежащая подготовка пакета документов на возврат налога и подача в налоговую инспекцию по адресу вашей регистрации.

В пакет документов должны входить: декларация, заявления и документы-подтверждения.

Давайте остановимся детально на заявлениях.

Заявления в пакете документов можно поделить на две части: два обязательных и одно дополнительное (в случае покупки во время брака и если свидетельство на жилье получено до 1 января 2014г).

Обязательные к подаче в любом пакете документов.

заявление №1 на предоставление имущественного налогового вычета при покупке жилья в ипотеку. Смысл данного заявления заключается в том, что вы просите у вашей налоговой инспекции предоставить вам имущественный налоговый вычет в размере понесенных вами затрат на покупку вашего жилья. Согласно статьи 220 Налогового Кодекса РФ:

- размер вычета на стоимость самой квартиры не может быть более рублей;

- размер вычета на проценты по ипотеке равен размеру уплаченных процентов по ипотеке.

В заявлении указывается размер имущественного вычета, который вам может быть представлен за конкретный год, за который вы отчитываетесь. Он не может быть более официальной заработной платы минус стандартные налоговые вычеты.

заявление № 2 на перечисление суммы возврата налога.

В данном заявлении вы указываете свои банковские реквизиты для перечисления вам возврата подоходного налога после проведенной камеральной проверки, в том числе лицевой счет, ИНН, КПП/БИК, Корсчет вашего Банка.

Если вы хотите перечисления на карту, вместе с указанием номера карты указывайте номер расчетного счета (это обязательно). Также указываете сумму возврата налога, рассчитанную вами в подаваемой налоговой декларации 3НДФЛ.

Бесплатная юридическая консультация:

С обязательными мы закончили. Осталось уделить внимание дополнительному заявлению супругов, которое только актуально для покупки в ипотеку, совершенной до 1 января 2014г. Это заявление о распределении долей в имущественном налоговом вычете между супругами.

Супруги по своему усмотрению получив в совместную собственность жилье, купленное в ипотеку, могут оба претендовать на налоговый вычет либо один из них отказывается в пользу иного. Распределяется как и основной налоговый вычет на стоимость квартиры, так и налоговый вычет на проценты. Одно заявление на все сразу.

Налоговый вычет может быть распределен как 50% на 50%, или как 100% на 0%, или как 30% на 70%, как угодно.

Зачастую один супруг отказывается в пользу второго в связи с отсутствием у одного официальной заработной платы либо желание сохранить в семейной паре право на получение налогового вычета при покупке или строительстве жилья в будущем, так как отказавший супруг сохраняет свое право на возврат налога. Супруги определяют как им получить возврат налога из материальной целесообразности.

Например: супруги купили дом заруб. в ипотеку в совместную собственность. Возможно получить вычет рублей на обоих супругов плюс вычет в размере уплаченных процентов по ипотеке. Официальный доход имеет только супруга. В таком случае супруг может передать свое право супруге, распределив это в данном заявлении как доли 100% — супруга, 0% — супруг.

Стоит учесть тот факт, что для покупки квартиры или дома в ипотеку, совершенной после января 2014г., данное заявление не требуется, так как каждый из супругов может получить по 100-процентному налоговому вычету. Таковы изменения в статью 220 Налогового кодекса РФ.Другие статьи сайта: