Как написать заявление о реструктуризации кредита или ипотеки? (Образец)

Банки одобряют пересмотр условий кредитования всем подряд. Важными факторами будут:

- Хорошая кредитная история заемщика, отсутствие до настоящего момента просрочек и нарушений условий пользования кредитом;

- Документально подтвержденный факт того, что клиент действительно не сможет в течение некоторого времени платить за кредит в полном объеме,

- Скорое восстановление платёжеспособности клиента (в заявлении, которое нужно написать, заемщик должен указать, как именно и в какие сроки он планирует реанимировать свою платежеспособность).

Образец заявления мы приведем ниже.

Какие документы могут стать достаточным основанием для банка, чтобы он пересмотрел кредитный договор?

- Трудовая книжка с отметкой о сокращении,

- Справка о выходе в декретный отпуск,

- Справка из стационара о нахождении на лечении,

- Документ о ДТП с участием заемщика,

- Справка о наступлении инвалидности,

- Свидетельство о разводе,

- И т.п.

Как мы видим, основания должны быть серьезные. Просто потому, что вы в этом месяце сделали крупную покупку и на ипотеку денег не осталось, вам никто навстречу не пойдет.

Наименование прилагаемого документа вносят в заявление на реструктуризацию ипотеки, образец которого могут дать сотрудники банка или предложить написать его в свободной форме. Как именно – читайте в нашей статье.

Как составить и правильно оформить

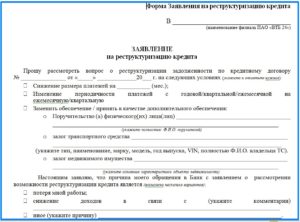

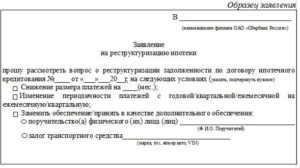

В том случае, если заявление о реструктуризации долга по кредитному договору предлагается написать в свободной форме, в нем обязательно указываются следующие пункты:

- ФИО заемщика, его паспортные и контактные данные, подпись и дата составления заявления;

- Данные кредитного договора, изменение условий которого вас интересует: дата заключения, номер, сумма кредита, сроки его окончательной выплаты, процентная ставка;

- График выплат с указанием первой и последней даты внесения платежа, суммы остатка к погашению. Если вы оплачивали через терминал, можно приложить чеки. Также можно взять в этом же банке выписку о внесении ежемесячных платежей. Хотя банк и сам сможет сформировать подобную выписку, ее наличие в готовом виде сократит время рассмотрения заявки на реструктуризацию.

- Обоснование ухудшения вашего финансового положения. Здесь укажите причины, по которым вы временно не можете вносить платежи по кредиту, и перспективы выхода из сложившейся ситуации. К примеру, если сейчас находитесь в стационаре на операции или лечении, то напишите, что ваша платёжеспособность восстановится через столь-кто месяцев, после возвращения на работу. Если основанием для запроса на реструктуризацию стал выход в декрет, укажите, через какое время вы планируете из него выйти. И т.п. Банку нужно знать, что у вас есть конкретный план действий.

- Желаемый вариант реструктуризации. Выбрать можно один из возможных вариантов:

— пролонгация кредитного договора, что предполагает, что остатки вашего займа будут растянуты на боле продолжительный период. Переплата по итогам увеличится, зато размеры ежемесячных платежей сократятся;

— сокращение процентной ставки. Очень редкая мера, на которую банк может пойти только тогда, когда понимает, что заемщик своей финансовое положение уже не поправит. К примеру, в случае потери работы по причине наступления инвалидности. Сокращение ставки приводит к снижению размера ежемесячных платежей;

— кредитные каникулы. На некоторое время банк разрешает заемщику не вносить платежи или вносить только проценты, без погашения тела кредита (второй вариант более распространен, так как в таком случае банк ничего не теряет);

— изменения графика внесения платежей. К примеру, аннуитетные платежи могут быть изменены на дифференцированные. Тогда в течение первых месяцев клиент сможет вносить платежи, меньшие по размеры, чем в дальнейшем;

— изменение валюты кредита. Если ипотека была взята в валюте, то после падения курса доллара большинство заемщиков неизбежно столкнулось с резким ростом размера платежей. Банки это понимаю, поэтому обычно меняют валюту кредита всем, кроме заемщиков, которые получают зарплату в валюте.

- Размер текущих доходов и желаемая сумма, которую заемщик может в настоящее время вносить в счет погашения займа.

- Перечень документов, прилагаемых к заявлению (прилагать лучше копии).

Пример бланка может выглядеть следующим образом:

Заявление на реструктуризацию кредита, образец которого мы вам предлагаем, может быть использован в любом банке, который не имеет четко установленной формы на данный случай.

Процесс оформления реструктуризации

Хотя процедура эта не является обязательной для банков, во всех кредитных учреждениях она имеет схожие этапы.

Объедините все займы в один!

Уменьшите переплату и ежемесячный платёж!

Гражданин обращается в офис банка с паспортом, заявляет о своем намерении заключить договор о реструктуризации ипотеки. Служащий банка дает бланк или образец заявления, или же сообщает, что его можно написать в свободной форме.

Совет: лучше подготовиться заранее и выяснить по телефону, есть ли в банке принятая форма заявления на реструктуризацию. Если она есть, ее обычно можно скачать на сайте. Скачайте и заполните заранее.

Даже если будет допущена ошибка, и сотрудник вам на это укажет при принятии документа, вы уже будете знать, что и где писать, и быстро заполните вторую версию.Если же у банка готовой формы нет, то стандартную, в произвольной форме, также лучше написать дома, где условия менее нервирующие, чем в шумном банковском офисе.

У оператора справочной службы также можно уточить список документов и срок рассмотрения заявления на реструктуризацию.

Для рассмотрения заявления создается специальная комиссия, которая проверяет все детали и выносит решение о том, стоит ли произвести реструктуризацию. При положительном решении принимается план реструктуризации долгов гражданина, с которым вас обязаны ознакомить. Если обе стороны пришли к согласию относительно положений нового договора, то он подписывается и вступает в силу.

Образец заявления на реструктаризацию долга

Соглашение о реструктуризации задолженности заключается двумя сторонами – клиентов и банком. В одностороннем порядке условия договора изменить нельзя.

Также данная услуга не является обязательной – банк имеет полное право отказать в ее предоставлении.

Чтобы максимально повысить свои шансы на успех, надо написать правильное заявление на реструктуризацию долга по кредиту – образец может быть одним из следующих:

На сайте банка (а также у нас на сайте) можно скачать для заполнения Анкету для предварительного анализа возможности реструктуризации кредита. Анкета достаточно подробная, в ней понадобится указать:

— причину обращения,

— сведения о кредите,

— один или несколько желательных вариантов пересмотра условий кредита,

— данные о клиенте, его месте работы, доходах и расходах, иждивенцах,

— информация о том, есть ли у заемщика собственность, и какая именно,

— информация обо всех кредитах заемщика.

Если у вас нет возможности прийти в офис лично, можно отправить доверенное лицо (у которого на руках должна быть нотариально заверенная доверенность) или письмо о реструктуризации (лучше всего отправлять заказное письмо по почте. Электронные письма – ненадежный вариант, они могут попасть в категорию «Спам» и затеряться, а у вас в это время начнут накапливаться просрочки).

Приведенный выше образец типичен для большинства банков. Поэтому, если вы не хотите писать заявление в свободной форме, можете воспользоваться им. Что понадобится указать:

— какой вариант реструктуризации вас устроит,

— какой вариант залогового имущества вы можете предоставить в банк,

— какова причина обращения,

— источники, сроки и перспективы погашения кредита,

— информация о потенциальном поручителе.

Агентство ипотечного жилищного кредитования – это государственная структура, с помощью которых реструктуризацию ипотечного займа могут провести отдельные категории заемщиков.

Возможны несколько вариантов – сокращение процентной ставки, уменьшение основной суммы долга. Обращаться в Агентство нужно вместе с вашим банком и только в том случае, если он принимает участие в данной программе.Заявление оформляет банк, заемщик должен только предоставить полный пакет документов, который подробно указан на сайте Агентства (дом.рф).

Заявление в банк о реструктуризации долга лучше всего подать лично, проследив, чтобы оно было зарегистрировано в журнале входящей документации. В случае отказа требуйте письменный его вариант – он станет подспорьем, если вы надумаете обратиться в суд и потребовать реструктуризацию через него. Причем, суд может постановить отменить пени и штрафы с той даты, когда вы обратились в банк.

Полезные советы

Дадим несколько советов по отзывам тех, кто уже занимался реструктуризацией ипотечного займа.

-

Пишите заявление для реструктуризации ипотеки сразу, как только поняли, что очередной платеж внести в полном объеме не сможете. Иногда банк сам предлагает провести перекредитование проблемного займа, но в случае с ипотекой такое случается крайне редко – не забывайте, что у него в залоге ваша недвижимость, так что беспокоиться нужно вам, а не банку.

-

Проследите, чтобы на заявлении поставил подпись и печать сотрудник, который его принял. Можно составить документ в двух экземплярах.

-

Если заявление пишется в свободной форме, лучше делать это в печатном виде, а не в рукописном.

-

Обязательно укажите все пункты, которые должны быть в документе. Просмотрите образцы заявлений, которые используют разные банки, и используйте информацию оттуда. Лучше добавить лишний пункт, чем оставить без освещения что-то важное. Банк вряд ли запросит уточняющую информацию – просто откажет вам в пересмотре ипотечного кредита.

-

Уточните у сотрудника офиса, какие нужны документы, чтобы подать их вместе с заявлением. Политика разных банков отличается, некоторым достаточно только документов, способных подтвердить ухудшение материального положения, а некоторым требуется копия паспорта и кредитного договора заемщика.

Сроки рассмотрения занимают до 10 рабочих дней, после чего банк обязан известить клиента о принятом решении. Поэтому важно оставить в заявлении актуальные контактные данные – адрес, номер телефона, электронной почты. Но и самостоятельно звонить, чтобы узнать судьбу заявления, не возбраняется.

Если вам отказали в реструктуризации, можно обратиться с заявлением повторно, уже на имя руководителя подразделения. Иногда дает результат встреча с кем-то из начальства лично.

И только если никакие методы не помогают, стоит идти в суд.

Все ваши попытки урегулировать вопрос в досудебном порядке будут весомыми аргументами для суда встать на вашу сторону – конечно, если основания для реструктуризации действительно веские.

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос

Заявление на реструктуризацию ипотеки: образец, кредит с господдержкой и пример составления заявки

/ Реструктуризация / Как написать заявление на реструктуризацию ипотеки (образец прилагается)?

В процессе погашения ипотеки у каждого, даже самого добросовестного заемщика могут возникнуть непредвиденные финансовые проблемы.

Это может быть потеря работы, внезапная болезнь, рождение малыша, снижение зарплаты.

В связи с этим у человека пропадает возможность выполнять финансовые обязательства перед кредитором, после чего многие должники просто уходят в подполье и начинают скрываться от сотрудников банка, а зря.

Проблему можно решить, обратившись в кредитную организацию за реструктуризацией. Как написать заявление на реструктуризацию долга, какие документы следует подготовить и куда подать – обо всем этом и пойдет речь в данной статье.

Особенности процедуры

Реструктуризация – это, по сути, внесение изменений в кредитный договор, после которых заемщику становится легче выплачивать долг. Для подачи заявления на реструктуризацию ипотеки нужны веские основания. К ним можно отнести:

- Увольнение с работы;

- Смерть заемщика или созаемщика;

- Тяжелая болезнь с потерей трудоспособности;

- Рождение ребенка;

- Снижение зарплаты;

- Выход в декретный отпуск.

Для того чтобы банк принял и рассмотрел ваше заявление, причину, по которой вы не сможете осуществлять выплаты в прежних объемах, нужно подтвердить документально. То есть необходимо заранее взять справку о болезни, документ, подтверждающий снижение дохода, справку о составе семьи и т.д.

Общая информация о реструктуризации ипотечного долга описана в этой статье.

Просрочка по ипотечному кредиту

Задержка в выплате кредита по ипотеке может случиться по разным причинам. Как правило, заемщик заранее знает, что не сможет вовремя погасить задолженность.

Главное в этой ситуации – не дожидаться, пока работники банка позвонят с претензиями, или еще хуже – передадут долг коллекторам.

Нужно заранее посетить офис кредитора, предупредить о невозможности своевременного погашения платежа и попытаться найти компромисс.

Просрочка платежа может привести к печальным последствиям. Это начисление штрафов и пеней, плохая кредитная история, передача права требования долга третьему лицу.

Кроме того, если квартира по ипотеке находится в залоге у банка – есть риск лишиться имущества. Банк в случае просрочки может выставить жилье на аукцион и выручку от продажи забрать в счет погашения долга.

Господдержка и ее плюсы

Должники, которые оказались в тяжелом финансовом положении могут обратиться за помощью к государству. АИЖК разработало ряд программ, поддерживающих заемщиков. Это и уменьшение процентов по кредиту для молодых семей, и даже выплата части ипотечного долга.

Основная программа по реструктуризации ипотеки описывается в ПП РФ от 25.07.17 г.. Она рассчитана на помощь людям, которые испытывают трудности в погашении ипотеки.

Данная программа реализуется во всех регионах и финансируется федеральным бюджетом. АИЖК — организация, ответственная за выполнение Постановления. Помощь оказывается не всем подряд, под нее попадают только определенные категории граждан:

- Инвалиды или семьи с детьми-инвалидами;

- Ветераны войны и боевых действий;

- Семьи с детьми;

- Сотрудники госорганов.

Кроме того, жилье, на которое взята ипотека у данных граждан, должно быть единственным, не элитным, а его стоимость за 1 квадрат не должна превышать среднерыночную.

Еще одно ограничение – это возрастание ежемесячного платежа (например, при изменении курса валют) или существенное снижение доходов.

Если все условия соблюдаются, заемщик может подать заявление на реструктуризацию ипотеки в АИЖК.

Более подробно о реструктуризации АИЖК можете прочитать в специальной статье, подготовленной нашей редакцией.

Плюсы государственной поддержки налицо. После реструктуризации заемщик может рассчитывать на уменьшение процентов по ипотеке, погашение части долга, возможность временно приостановить выплаты или снизить сумму платежа.

Составляем письмо

Для реструктуризации ипотечного долга заявителю следует обратиться в офис кредитора. Там ему будет предложено 2 варианта пересмотра условий договора:

- С господдержкой при обращении в АИЖК;

- Без господдержки по условиям банка.

Алгоритм дальнейших действий будет зависеть от выбранного варианта. Если заемщик попадает под все условия господдержки, то заявление следует подавать в АИЖК. В случае если вариант с господдержкой нереален, просьбу о реструктуризации нужно подавать в отделение банка.

Независимо от того, куда будет подаваться заявление на реструктуризацию ипотеки, оно составляется по одинаковому шаблону (различия будут лишь в шапке документа).

Обращение составляется в 2 экземплярах, один из которых остается у заявителя (обязательно с подписью принимающего), а один отдается сотруднику АИЖК или банка. Для экономии времени и упрощения процесса составления заявления, рекомендуем воспользоваться готовым шаблоном.

Образец

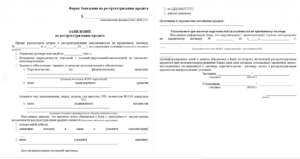

Как и любой документ подобного рода, заявление на реструктуризацию состоит из 3 основных частей:

- Шапка письма.

- Основная часть.

- Подпись и дата.

В шапке письма следует указать организацию, куда подается обращение и реквизиты заявителя. Далее идет название документа – заявление на реструктуризацию, после чего пишется основная часть.

В основной части указываются данные по договору, причины, по которым заявитель просит о реструктуризации, варианты решения (снижение процентов, уменьшение платежа, кредитные каникулы и т.д.), список прилагаемых документов. В конце заявления ставится дата и подпись.

Образец заявления можно скачать здесь

Если письмо составлено верно, банк или АИЖК обязаны принять его к рассмотрению. Причинами отказа могут послужить только наличие грубых ошибок, нецензурной лексики, просторечий, эмоционально-окрашенных оборотов.

Пример из практики

Если говорить о реструктуризации долга по господдержке, то тут все понятно: заемщик либо попадает под условия программы, либо нет. С банками ситуация другая – после подачи заявления собирается комиссия и выносит решение по заявлению.

Даже наличие оснований на реструктуризацию не дает гарантии положительного решения по вопросу. Закон не обязывает банки идти навстречу клиентам, поэтому последнее слово всегда остается за кредитором.

Рассмотрим практический пример. Семья Головиных взяла в ипотеку квартиру, размер ежемесячного платежа за которую был 15 000 руб.. В семье родился ребенок, расходы на проживание увеличились, а главе семейства одновременно с этим понизили зарплату. Денег на выплату кредита не хватало, и супруги решили обратиться к кредитору с просьбой о реструктуризации.

В заявлении они попросили уменьшить сумму ежемесячного платежа до 8 000 руб. по причине рождения ребенка и снижения доходов. В подтверждение своих слов они предоставили справку о составе семьи и о размере зарплаты (2-НДФЛ). После рассмотрения заявления банк увеличил срок кредитования с 15 до 30 лет, одновременно уменьшив ежемесячный платеж с 15 000 до 8 000 руб.

Заключение

Если вы попали в сложную ситуацию и не можете выплачивать долг по ипотеке, не стоит скрываться от банка, нужно попробовать договориться и написать заявление с просьбой о реструктуризации кредита. Банки, также как и заемщики, заинтересованы в погашении задолженности, поэтому в большинстве случаев идут навстречу клиенту.

(Проголосуй первым!)

Загрузка…

ОБРАТИТЕ ВНИМАНИЕ!

- Из-за постоянных изменений в законах информация часто устаревает;

- Общая информация не гарантирует успешное решение возникших проблем.

В связи с этим для вас работают БЕСПЛАТНЫЕ юристы-консультанты!

Позвоните на горячую линию: 8 (495) 131-95-79.

Автор статьи

Волконский Альберт Михайлович

Практикующий юрист в сфере кредитных правоотношений. Более 10 лет успешной практики в спорах, связанных с деятельностью коллекторов и банковских учреждений.

автора:

Пример заявления на реструктуризацию ипотечного кредита!

Пример заявления на реструктуризацию ипотечного кредита необходим клиентам банков в случае отсутствия возможности у них своевременно осуществлять ежемесячное погашение по ипотеке.

Востребованность ипотечного кредитования

Самая насущная проблема нынешнего общества на данный момент — это решение жилищных вопросов. Они отражаются на всех жизненных сферах – семейной, профессиональной и личной.

Самым надежным и эффективным способом решении есть оформление ипотеки. Он спасает множество семей с невысоким уровнем доходов, которые не могут собрать нужные средства на жилье. Ценовая политика на жилье в стране не выглядит демократичной, а всевозможные кризисы не дают возможности сколотить капитал для приобретения недвижимого имущества.

Поэтому очень важно развивать и заниматься совершенствованием системы такого рода субсидирования, ведь она позволяет абсолютно всем желающим купить жилье.

Квартиры и дома – еще и является выгодной формой для инвестирования средств. Учитывая экономическую нестабильность и постоянную смену курса не в лучшую сторону вложение жилой фонд спасает от потери средств.

Покупка жилища превращается в очень эффективный способ приумножения дохода. Этим и объясняется потребительский рост на ипотечный кредит в России. Статистика говорит об увеличении процентной составляющей такой рассрочки по сравнению с прошлыми годами.

Хоть тенденция гласит о начальной стадии развития ипотеки, но в условиях современности ее потенциал будет нарастать и стремительно развиваться.

В ногу со временем идет строительство нового жилого фонда и пропорционально развивается ипотечная рассрочка и это свидетельствует о балансе спроса и предложения. Стремительное развитие ново строев и увеличение субсидий на жилье обоюдным образом занимаются поддержкой друг друга. Предоставление кредитного обязательства – прекрасный шанс для совершенствования жилья на рынке.

Максимальная часть ипотечного жилья приходится все же значительной долей его покупки на вторичном рынке. Потому, что цены на такие варианты более демократичные и приемлемые.Последние данные свидетельствуют о том, что более 40 % всех купленных квартир или домов осуществлены именно посредством ипотечного кредита. Именно поэтому движущей силой новых построек является непосредственно предоставление гражданам кредитного обязательства на приобретение квадратных метров.

На сегодняшний день большинство банков предлагают свои услуги по ипотеке Финансовый рынок по предоставлению таких услуг переполнен предложениями, но лучше всего обращается к специалистам в этой сфере.

К таковым относятся:

- Сбербанк;

- Россельхозбанк;

- ВТБ;

- Ренессанс кредит;

- Альфа банк.

Очень слабый уровень роста экономики и большой риск на финансовых просторах не дает возможность значительно увеличивать уровень доходов граждан страны. Отсутствие на рынке труда качественных предложений так же сказывается на экономической нестабильности.

Не отстают и резкие скачки валют, большинство клиентов банковской сферы взяли рассрочки именно в долларовом эквиваленте и на данный момент не имеют возможности выплачивать по ним.

В этом случае выручает реструктуризация долга, которая поможет в силу обстоятельств либо продлить срок кредитования, либо уменьшит ежемесячные платежи.

Реструктуризация долга ее понятия и условия!

При процедуре оформления кредита на жилье сроки погашения устанавливаются договором. График по ежемесячным платежам прикрепляется к пакету документов. Но есть вероятность того, что отсутствует возможность своевременного погашения.

Все виды просрочек и штрафов очень плохо сказываются на кредитной истории и для того чтобы избежать конфликтных ситуаций банк предлагает в виде решения такого неприятного вопроса – пролонгацию кредита на жилье.

Эта процедура представляет собой реструктуризацию долга путем увеличения срока погашения по рассрочке. Возможность отодвинуть погашения в этом случае является допустимой процедурой.

Для пролонгации банк должен одобрить заявление на реструктуризацию ипотечного кредита клиента и видоизменить предыдущие условия кредитного договора.

В последнее время учитывая экономическую нестабильность банки лояльны к просьбам своих клиентов, которые стараются добросовестно относится к своим обязанностям и стараются максимально выполнять поставленные условия.

Финансовая организация понимает, что при отказе в реструктуризации долга может последовать длительное судебное разбирательство, которое является не выгодным ни банку, ни его клиенту и в итоге риск не возврата средств все равно остается под вопросом. Поэтому разумным будет пойти на уступки и предоставить отсрочку по возмещаемым суммам.

Ипотечное субсидирование

Является самым крупным относительно других вариантов займов. И зачастую при составлении договора в нем может сразу прописывается возможность отсрочки платежей по форс- мажорным обстоятельствам.

Но не всегда это оговаривается документально и в таких случаях можно обратиться за помощью в банк имея на руках заявление о реструктуризации кредита, а вероятность получения рассрочки возрастает при отсутствии просрочек по ежемесячным платежам. В случае наличия судебного разбирательства следует забыть о положительном ответе.

Процедура сроков уплаты по ипотечному займу предусматривает обращение в банк с соответствующей просьбой. При наличии заявления на пролонгацию фин организация рассмотрит его в сроки, установленные внутренним регламентом.

Пакет обращения кроме заявления может также содержать дополнительную документацию в виде: справки с места работы о доходах, паспорта или документов, подтверждающих временную финансовую нестабильность.Полезно знать: «Отличие реструктуризации от рефинансирования»

Оценивание заемщика предусматривает детальную проверку несостоятельности, и банк-кредитор пойдет на встречу клиенту в том случае, когда достоверность проблемы можно будет подтвердить, но при явном безответственном погашении в прошлом организация откажет в предоставлении такого рода услуги.

Получая положительный ответ параллельно заключается дополнительная конвенция в которой учитываются нововведенные условия погашаемой ссуды.

Важной информацией для должников является:

- предоставление пролонгации может быть раз за весь период;

- присутствие возрастного ограничения.

Если предыдущая информация внесла ясность в описание процедуры по реструктуризации. Не лишним будет и ознакомится с ее видами.

Существует понятие автоматической пролонгации. Ее суть можно понять, читая название. Она работает методом автоматического подключения без личного присутствия заемщика. Все условия и установленные сроки прописываются изначально в договоре на момент оформления.

Такие уговоры оставляют возможность использования старой процентной ставки. Работник банковского учреждения принимает только пассивное участие в этой процедуре. Таким процессом занимается исключительно банковская программа и всем сторонам не надо тратить свое драгоценное время.

Неавтоматическая процедура продления требует личного присутствия клиента в отделении банка. Рекомендовано осуществить ее до окончания срока основного договора. Она направлена на пересмотр сроков и заключение новых условий в виде доп. соглашения.

Такой порядок проведения проходит намного быстрее чем составляется первичный договор, но в последнее время очень редко используется финансовыми заведениями в силу того чтобы не тратить много времени на оформление.

Как написать заявление на реструктуризацию и его образец?!

Для осуществления смены сроков по оплате ипотеки должнику нужно обратиться в банк для составления заявления. Его содержание должно озвучивать просьбу о пролонгации. Каким образом его правильно оформить расскажем вам ниже.

Оформление подразумевает форму свободного написания, но предусматривает указание определенных требований, таких как:

- наличие информации о кредитном договоре;

- сумма по займу;

- дата начала договора;

- остаток суммы долга на момент написания;

- дата с какого момента возникают сложности в погашении;

- причины возникновения проблем;

- предполагаемый способ отсрочки платежей.

Самые популярные способы реструктуризации это:

- увеличение срока окончательного платежа;

- снижение суммы штрафа;

- смена порядка сроков погашения.

Пример заявления на реструктуризацию ипотечного кредита находится в свободном доступе на сайтах банков. В образце необходимо также описать ситуацию, которая привела к неплатежеспособности, для пересмотра сроков относительно сложившейся ситуации банку в обязательном порядке нужно:

- привести аргументы, вызвавшие причину проблемы (снижения уровня заработной платы, декретный отпуск, развод или болезнь);

- идеальная кредитная история, на уровне всех банковских заведений.

Возможны изменения в виде передвижения в удобную для клиента сторону сроков уплаты, предоставление кредитных каникул и расширение сроков.

Выбор форм и видов напрямую зависит от финансовой возможности заемщика и личных мотивов, но в заявление обязательно необходимо указать предпочитаемый способ ото движения рассрочки.

Может быть полезно: «Порядок действий при отказе в реструктуризации»

На сегодня кредитные организации принимают такие заявления в отделениях банков, через интернет, почтой в виде заказного письма.

Например, Сбербанк на своем сайте выложил бланк заявления, который можно скачать и заполнить на дому. Срок рассмотрения заявок может колебаться от 10 дней до 45.

Заявление на реструктуризацию ипотеки ВТБ 24

В банке распространена программа, направленная на пролонгацию ипотечного кредитования или автокредитования. Заявление рекомендуем подавать лично или почтой приоритетным письмом. На все вопросы относительно тонкостей заполнения могут ответить грамотно и доступно специалисты банка.

Основные советы для составления заявления:

- заявление с прошением о пролонгации кредитного обязательства по ипотеке рекомендуем составить в двух экземплярах, для осуществления возможности на втором поставить отметку о принятии. Вторым вариантом возможной доставки может быть отправление заказным письмом, которое предусматривает отметку в уведомлении о получении.

- в случае предоставления банков типового образце не лишним будет его внимательное заполнение, потому что неправильные данные могут негативно отразиться на положительном ответе.

- при отсутствии конкретного образца обращение можно написать относительно общих требований или взять как пример прошение другой банковской организации.

- пересмотр сроков ежемесячных погашений составляют в том случае, когда заемщик нарушает договоренность в случае оговоренной досрочной уплаты. И сообщают клиенту о невозможности переносов указанных ранее сроков.

- к заявлению требуется приложить документы, подтверждающие сложное материальное положение должника.

- результат рассмотренного обращения по личной просьбе заемщика могут быть адресованы по месту проживания.

Заявление на реструктуризацию ипотеки с господдержкой образец

- Личные данные заемщика.

- Данные кредитного договора.

- Причины, по которым возникла необходимость в получении господдержки.

- Описание возможного улучшения материального состояния.

- Желаемый способ облегчения кредитных обязательств.

- Описание перспектив улучшения финансового состояния.

- Заемщик относится к вышеперечисленным категориям(и) граждан.

- Имеет место снижение размера доходов заемщика:

- Средний доход за 3 последних месяца уменьшился по сравнению с доходом за 3 месяца до момента заключения договора займа на 30% и более.

- Размер ежемесячного взноса увеличился на 30% и более.

- Средний доход семьи за 3 месяца меньше двукратной величины прожиточного минимума.

- Недвижимость расположена в РФ.

- Площадь квартиры не более: 45 кв. метров (однокомнатная), 65 кв. метров (двухкомнатная), 85 кв. метров (три комнаты и больше).

- Стоимость жилплощади превышает стоимость аналогичного жилья не более чем на 60%

- Приобретенное жилье — единственное.

- Ипотека была взята год назад или более.

Помощь заемщикам предполагает несколько вариантов поддержки: годовой стабилизационный займ, изменение графика платежей, увеличение общего срока исполнения обязательств, изменение размеров уплаты процентов, освобождение от уплаты пеней, штрафов и неустойки за просрочку.

Агентство по ипотечному жилищному кредитованию (АИЖК) и банк-кредитор предоставляет заемщику средства на погашение платежей по имеющемуся у него ипотечному кредиту в рамках льготного периода в 1 год (при этом АИЖК и банк-кредитор выступают в роли сокредиторов).

Когда поручитель отказывается выполнять свою функцию или, наоборот, у заёмщика появилась возможность привлечь поручителя, то это указывается в заявлении отдельным пунктом. В 99% случаях заявление физического лица о реструктуризации кредита в Сбербанке удовлетворяется полностью.

Если привлечены поручители, то они должны быть проинформированы в письменной виде о подаче заявления о реструктуризации. Свое согласие они должны предоставить также в письменном виде. Каждый клиент Сбербанка может воспользоваться возможностью снизить кредитную нагрузку. Не стоит затягивать решение финансовой проблемы, т.к.

это может привести к просрочкам по кредиту и дальнейшим судебным разбирательствам.К нему для рассмотрения банком нужно приложить ряд документов, перечень которых устанавливается банком самостоятельно.

В их число входит: Паспорт удостоверяющий личность заявителя Договор ипотечного кредитования Справка банка-кредитора с указанием графика погашения долга, его сроков, размера долга Выписка из ЕГРП на приобретенное по ипотеке жилье, являющееся предметом залога Выписка из ЕГРП о праве собственности каждого члена семьи, его доли она подтверждает отсутствие другой жилплощади Справку о доходах заемщика если был привлечен созаемщик Официальные бумаги свидетельствующие об уважительности причин, вследствие которых произошла задолженности Причины затруднительного финансового положения граждан могут быть разными в зависимости от обстоятельств.

Заявление на реструктуризацию ипотеки аижк образец

Самый главный и очевидный критерий при изменении условий ипотечного кредита – это возможность заемщика в дальнейшем (в случае реализации мер по реструктуризации в рамках Программы) обслуживать ипотечный кредит.

В целях оказания помощи в рамках господдержки заемщиков по валютной ипотеке реализуются перевод ипотечного долга в рубли. Пересчет проводится по курсу, не выше курса ЦБ на дату реструктуризации.

При этом, при установлении курса конвертации банк может принять на себя убыток, простив часть задолженности заемщику (50% убытка, но не более 200 тыс.руб., будет возмещено в виде субсидий).

Процентная ставка по кредитному договору, устанавливаемая при реструктуризации, ограничена 12% годовых. Кроме того, заемщику может быть предоставлена отсрочка по платежам основного долга на период до 12 месяцев.

- Взять кредит

- Реструктуризация кредита — реструктуризация валютных кредитов

- Образец заявления в банк о невозможности платить кредит

- Как провести реструктуризацию долга по кредиту?

- Какие документы нужны для реструктуризации кредита

- Заявление в банк на реструктуризацию ипотечного кредита образец

- Пролонгация кредита

- Реструктуризация текущего долга по кредитам в Сбербанке

Интересное: Когда ребенку дают инвалидность по зрению

Информационные статьи специального раздела сайта посвящены вопросам реструктуризации долгов, в первую очередь, перед банками. При невозможности по объективным причинам своевременно оплачивать ипотеку, погашать автокредит или расплачиваться по потребительскому займу пересмотр условий кредитного договора становится одним из вариантов выхода из сложной ситуации.

Какие финансовые учреждения предоставляют лучшие условия по реструктуризации кредитных долгов в 2019 году? Идут ли Сбербанк, ВТБ24 и другие крупнейшие кредиторы навстречу заемщикам? Какие условия необходимы для получения отсрочки, и по каким банковским продуктам ее предоставляют наиболее охотно? Возможна ли реструктуризация при просроченных платежах, и на каких условиях? Как составить заявление правильно? Что такое «кредитные каникулы» и кому они доступны?

Реструктуризация ипотеки и особенности процедуры в 2019 году

Квалифицированный специалист знает все правила, которые устанавливает законопроект № 373, поэтому сможет дать эффективные рекомендации и советы, а также составит индивидуальный алгоритм действий.

Ориентируясь на подсказки профессионала, можно понять, как происходить реструктуризация долга по программе ипотечного кредитования, найти образец заявления в банк, написать свой вариант по аналогии.

Дистанционные онлайн услуги в 2019 году доступны всем желающим, кто хочет выяснить, чем похожа и отличается реструктуризация валютной ипотеки от аналогичного займа в рублях, сэкономив при этом личные ресурсы соискателей.

Представленный законопроект существенно упрощает ситуацию на рынке кредитования в России. В 2019 году с людей будет снята основная финансовая нагрузка, а каждый банк получит гарантии и часть вложенный средств.Однако не каждый гражданин может прийти в банк, написать заявление, используя образец, и получить списание части долга. Стать участниками программы можно, если жилье соответствует ряду требований и условий.

Государственная поддержка в реструктуризации ипотеки

На территории Российской Федерации проблема с жильём стоит весьма остро, поскольку его стоимость высока, а уровень заработной платы среди населения недостаточен, чтобы в краткий срок накопить нужную сумму и купить недвижимость своими силами сразу. Именно поэтому правительство внедряет и финансирует множество социальных программ, чтобы поддержать россиян тогда, когда это им действительно необходимо.

- Продление срока выплаты задолженности, в результате чего заёмщик получает возможность ежемесячно вносить меньшие сумы, но процент остаётся прежним;

- Снизить процент годовой ставки по выплате долга (срок договора остаётся прежним, количество платежей и их размер также, но в итоге переплата уменьшается).

Интересное: Где выдают кадастровый паспорт на квартиру

Что такое реструктуризация ипотеки и как её сделать с помощью государства в 2019 году

Решать вопросы с кредитом желательно заранее, до возникновения задолженности. Банк всегда охотнее идет на уступки клиентам с хорошей кредитной историей. Даже если просроченные платежи уже появились, не прячься от кредитора. Назначь встречу. Сообщи о желании сотрудничать и попроси содействия в решении твоего вопроса.

- Первое, что нужно, это обратиться в банк и узнать в какое отделение вы можете обратиться для консультации по данной программе.

- На консультации уточнить все дополнительные документы, которые нужны именно в вашем случае.

- Заказываем в районном многофункциональном центре (МФЦ) выписку из ЕГРП о залоговой недвижимости. Там же заказываем выписку из ЕГРП об обобщенных правах. Вторая справка о том, что у вас и членов семьи нет другого жилья. Доли в других объектах недвижимости допускаются, но в совокупности не более 50%. Срок изготовления 7 дней.

- Заполняем заявление о реструктуризации ипотечного долга. Заполнить его можно в отделении банка. Предоставляем полный пакет документов менеджеру.

- Ждем решение АИЖК до 30 дней (реально 10 рабочих дней).

- О результате вас уведомят звонком. Потом пригласят в банк реструктурировать ваш кредит и подписать новую кредитную документацию.

- В течение месяца придет из архива в банк закладная. Дальше нужно будет с полным пакетом документов по ипотеке сходить в юстицию и отрегистрировать изменения в закладной.

Условия реструктуризации кредита в ВТБ 24

Прежде чем непосредственно перейти к рассмотрению процесса реструктуризации кредита в ВТБ 24, на каких условиях она проводится и что для этого нужно, мы сразу расскажем об общих особенностях реструктуризации кредита, а так же о том, чем ситуация в ВТБ отличается от других банков.

Заявление на реструктуризацию кредита ВТБ 24 пишется в произвольной форме на чистом листе бумаги формата А4 в двух экземплярах. Заявление можно написать как от руки, так и напечатать на компьютере – это не имеет особого значения. Главное, чтобы в заявление были отображены основные моменты.

Помощь государства в выплате ипотеки в 2019 году

Организации, предоставляющие ипотеку, уже давно проинформированы о программе помощи должникам. Но если недоразумение всё же произошло, то заемщик может посоветовать кредитору обратиться в АО «АИЖК». С помощью государства кредитор узнает, что именно от него требуется. Хорошо, если заемщик сообщит кредитору номер постановления №373.

Чтобы добиться реструктуризации ипотеки с помощью государства, заемщик должен напрямую обратиться к кредитору. Для этого ему понадобится набор документов и заявление в письменной форме. Если заемщику действительно положена реструктуризация, то кредитор заключает с ним договор. В этом соглашении прописаны такие условия:

27 Июл 2018 yslygiur 256