Справка по форме 2-НДФЛ | Образец + Инструкция 2019

ВНИМАНИЕ!

С 1 января 2019 года опять обновится форма 2-НДФЛ.

Что изменилось + новые бланки можно посмотреть в этой статье.

2-НДФЛ – официальный документ о доходах физического лица, полученных от конкретного источника (обычно, организации или ИП) и удержанном с этих доходов налоге на доходы физических лиц.

Организации и индивидуальные предприниматели представляют справки только в случае выплаты доходов наемным работникам и другим физ лицам. Но в отношении себя ИП форму 2-НДФЛ не составляют.

Представлять справки обязаны как в налоговую инспекцию, так и своим сотрудникам.

Работникам 2-НДФЛ выдается в течение трех рабочих дней с подачи заявления о выдаче справки.

Справка может понадобиться при увольнении и переходе на другую работу, оформлении налоговых вычетов, подаче заявки в банк на получение кредита, при обращении за получением визы в значительную часть стран, обращении за пенсией, усыновлении ребенка, подаче документов на оформление различных льгот и т.д.

Сроки сдачи

В налоговую справки предоставляются один раз в год:

- не позднее 1 апреля (до 2 апреля 2018 года, т.к. 1 число – выходной);

- до 1 марта при невозможности удержать НДФЛ (справки с признаком 2).

Сведения о доходах неработающих в фирме

В следующих распространенных случаях мы должны подать сведения о доходах по лицам, неработающим в компании:

- Фирма оплатила работы/услуги по договорам подряда;

- ООО выплатило дивиденды участникам;

- Было арендовано имущество у физического лица (например, помещение или автомобиль);

- Были вручены подарки стоимостью более 4 000 руб.;

- Оказана материальная помощь неработающим в организации / ИП.

Когда не надо сдавать 2-НДФЛ

Не возникает обязанности подавать 2-НДФЛ, когда:

- приобретены недвижимость, автомобиль, товары у физического лица;

- стоимость врученных компанией подарков менее 4 000 руб. (при отсутствии других выплачиваемых доходов);

- был возмещен вред здоровью;

- оказана материальная помощь близким родственникам умершего работника/работника, вышедшего на пенсию из организации или самому работнику/вышедшему на пенсию работнику в связи со смертью членов его семьи.

В каком формате подавать 2-НДФЛ

1) Если число заполненных для налоговой справок 25 и более, нужно передавать 2-НДФЛ по телекоммуникационным каналам связи (через интернет), для чего должен быть заключен договор со специализированной организацией (оператором электронного документооборота между налогоплательщиками и инспекциями).

Список операторов можно посмотреть на сайте налоговой службы. Также для подачи справок можно воспользоваться сайтом ФНС.

2) При меньшем количестве подать справки можно на бумаге – принести лично или отправить по почте.

При подаче 2-НДФЛ в бумажном виде также составляется реестр сведений о доходах – сводный документ с данными о нанимателе, общем количестве справок и таблицей из трех колонок, в первой из которых проставляются номера предоставляемых в налоговую справок, во второй указывается ФИО сотрудников, в третьей проставляются даты их рождения.

Также в реестре отражается дата представления в налоговый орган справок, дата принятия и данные сотрудника налоговой, принявшего документы. Заполняется реестр всегда в 2-х экземплярах.

Актуальная форма реестра приведена в приказе ФНС России от 16 сентября 2011 г. № ММВ-7-3/576@. При подаче через интернет реестр сформируется автоматически и отдельно составлять документ не нужно.Когда ведение бухгалтерского учета осуществляется в специальной программе (например, различных версиях «1С Бухгалтерия»), отчетность по НДФЛ формируется автоматически, остается только перепроверить корректность заполнения. Также некоторые разработчики предлагают отдельные программы для заполнения отчетности по НДФЛ (например, ресурс 2ndfl.ru).

Инструкция по заполнению справки 2-НДФЛ

Указываем:

- Год, за который составлена 2-НДФЛ;

- Порядковый номер справки;

- Дату составления.

Указывается значение:

- «1» – во всех случаях, когда НДФЛ был удержан, если справку подает налоговый агент («3» – если форму по этим же основаниям подает правопреемник организации или ее ОП);

- «2» — когда удержать НДФЛ не было возможности, если документ представляет налоговый агент («4» – если бланк по такому же основанию подает правопреемник).

Необходимость предоставления 2-НДФЛ с признаком 2 может возникнуть в таких распространенных случаях, как:

- Вручение человеку, не являющемуся работником компании, неденежного подарка стоимостью больше 4000 руб.;

- Оплата проезда и жилья представителям контрагентов;

- Прощение долга уволившемуся сотруднику.

Следует иметь в виду, что подача справки с признаком 2 не отменяет обязанности подачи справки с признаком 1 по тому же получателю дохода.

Графа «Номер корректировки»

Когда справка представляется в первый раз, проставляется “00”. Если мы хотим исправить сведения из предоставленной ранее справки, в графе указывается значение больше предыдущего на единицу – 01,02 и т.д.

Если представляется аннулирующая справка взамен поданной ранее, указывается «99».

Примечание: при заполнении корректирующего документа правопреемник налогового агента должен указать номер справки, представленной ранее реорганизованной компанией, и новую дату составления.

Код налоговой инспекции, в которой организация или ИП состоит на учете

Можно узнать на сайте ФНС через этот сервис).

Раздел 1

ОКТМО – это Общероссийский классификатор территорий муниципальных образований. Код можно посмотреть на сайте налоговой службы в этом сервисе).

ИП на ЕНВД и ПСН указывают ОКТМО по месту ведения деятельности в отношении своих наемных работников, занятых в данных видах бизнеса.

Правопреемник налогового агента заполняет ОКТМО по месту нахождения реорганизованной компании (ОП).

Выписываются из свидетельства о постановке на учет в налоговой. В 2-НДФЛ по сотрудникам обособленных подразделений указываются ОКТМО и КПП данных подразделений. Индивидуальные предприниматели КПП не указывают.

Если справку сдает правопреемник налогового агента, заполняется ИНН/КПП правопреемника.

Указывается сокращенное (в случае его отсутствия – полное) наименование организации (ФИО предпринимателя).

Если справка представляется правопреемником, следует указать наименование реорганизованной фирмы (ОП).

Коды реорганизации (ликвидации)

В поле «Форма реорганизации» указываются коды реорганизации (ликвидации) юрлица (ОП):

| Код | Наименование |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

В поле ИНН / КПП заносятся коды реорганизованной компании (ОП).

Если справка подается не за реорганизованное юрлицо (ОП), данные поля не заполняются.

В случае, когда в заголовке справки указан признак «3» или «4», данные поля должны быть заполнены в установленном порядке.

Раздел 2

Указывается кодом от 1 до 6:

Код 1 – для всех налоговых резидентов РФ (лиц, находящихся на территории РФ 183 и более календарных дней в течение 12 месяцев, идущих подряд), а в отношении пробывших менее 183 дней указываются следующие коды:

- 2 – когда получатель дохода не резидент и не попадает под другие коды;

- 3 – если мы пригласили на работу высококвалифицированного специалиста;

- 4 – если наш сотрудник участник программы по переселению соотечественников;

- 5 – если сотрудник принес справку о признании беженцем или о предоставлении временного убежища в РФ;

- 6 – когда наш работник принят на основании патента (иностранные работники из стран, гражданам которых не требуются въездные визы в РФ, за исключением входящих в Таможенный союз. Например, граждане Азербайджана, Таджикистана, Узбекистана, Украины, временно пребывающие в России, для права на работу у юридических лиц и ИП обязаны получать патенты).

Статус мы определяем на конец года, за который подаются сведения. Т.е. если работник стал резидентом в течение года, в графе «Статус налогоплательщика» проставляем цифру 1. Это не применяется только к заполнению справок по работающим на основании патента (по ним всегда код 6).

Если 2-НДФЛ оформляется до окончания года – статус указывается на дату составления документа.

Указывается в соответствии с ОКСМ (Общероссийским классификатором стран мира). Например, для граждан России это код 643. Коды для других стран смотрите по этой ссылке.

Код документа, удостоверяющего личность

Указывается по справочнику «Коды видов документов, удостоверяющих личность налогоплательщика» (см. таблицу ниже). Обычно это коды 21 (паспорт гражданина РФ) и 10 (паспорт иностранного гражданина). Далее указывают серию и номер документа.

| Код | Наименование документа |

| 21 | Паспорт гражданина Российской Федерации |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности гражданина Российской Федерации |

| 15 | Разрешение на временное проживание в Российской Федерации |

| 18 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

| 24 | Удостоверение личности военнослужащего Российской Федерации |

| 91 | Иные документы |

Разделы 3-5

Показатели (кроме НДФЛ) отражают в рублях и копейках. Сумма налога округляется по правилам арифметики.

Если мы выплачивали доходы, не облагаемые НДФЛ в полном объеме (перечень таких доходов приведен в статье 217 НК РФ), суммы таких доходов в 2-НДФЛ мы не включаем. Например, в 2-НДФЛ не отражаются:

- пособия по беременности и родам и по уходу за ребенком до 1,5 лет;

- выплата увольняемому сотруднику выходного пособия в размере не более трех месячных заработков;

- единовременная выплата при рождении ребенка в размере до 50 000 руб.

Раздел 3

Он включает данные:

- о доходах, облагаемых налогом по одной из ставок (13, 15, 30, 35%);

- о налоговых вычетах, применимых к данным видам доходов (в частности, суммы, не облагаемые НДФЛ).

Полученные доходы отражаются в хронологическом порядке с разбивкой по месяцам и кодам доходов.

Доходы работника облагались по разным ставкам – как заполнять?

Если в течение года одно лицо получило доходы, попадающие под налогообложение по разным ставкам, заполняется одна справка, содержащая разделы 3 – 5 для каждой из ставок. Т.е. все доходы работника, независимо от вида дохода, должны попасть в одну справку.

Если все данные не помещаются на одном листе, заполняем вторую страницу справки (фактически у нас будет 2 заполненных бланка 2-НДФЛ с одинаковым номером).

На второй странице указывается номер страницы справки, заполняется заголовок «Справка о доходах физического лица за ______ год № ___ от ___.___.___» (данные в заголовке, включая номер, такие же, как на первой странице), вносятся данные в разделы 3 и 5 (разделы 1 и 2 не заполняются), заполняется поле «Налоговый агент» (внизу документа). Подписывается каждая заполненная страница.

Пример такой ситуации – выдача организацией своему сотруднику беспроцентного займа. У получателя займа возникнет как доход, облагаемый по ставке 13 % (заработная плата) и доход, попадающий под ставку 35 % (материальная выгода).В случае выплаты дивидендов участнику, который работает в организации, они отражаются вместе с другими доходами. Заполнять по дивидендам отдельные разделы 3 и 5 не надо.

Например, 5 июня 2017 г. участнику Никифорову, который также работает заместителем Генерального директора, выплачены дивиденды 450 000 руб. В данных за июнь (см. образец выше) мы отразим доход по заработной плате с кодом 2000 и доход по дивидендам с кодом 1010.

Коды доходов и вычетов

Коды доходов и вычетов устанавливаются приказами ФНС (последние изменения утверждены приказом от 24.10.2017 № ММВ-7-11/820@). Полный перечень кодов по доходам смотрите здесь.

Но чаще всего придется указывать следующие:

|

Наиболее употребляемые вычеты для данного раздела:

|

Полный перечень кодов по вычетам смотрите здесь.

При отсутствии суммовых показателей в графах справки проставляется ноль.

Зарплата за декабрь выплачена в январе – как отразить?

В справке доходы отражаются в месяце, в котором такой доход считается фактически полученным по нормам Налогового кодекса. Например:

1) Нашему сотруднику зарплата за декабрь 2017 г. выплачена 12 января 2018 г. – ее сумму мы отразим в справке за 2017 г. в составе доходов за декабрь (т.к. в соответствии с п. 2 ст. 223 Налогового кодекса датой получения дохода в виде оплаты труда признается последний день месяца, за который начислен доход в соответствии с трудовым договором).

2) Мастеру, работающему у нас по договору подряда, оплата работы, выполненной в декабре 2017 г., произведена 12 января 2018 г. – данная сумма будет включена в 2-НДФЛ за 2018 г. (т.к.

отдельных норм для оплаты по договорам гражданско-правового характера Налоговым кодексом не предусмотрено, следовательно, мы применяем общую норму, в соответствии с которой дата фактического получения дохода определяется как день его выплаты – п.1 ст. 223 НК РФ).

Отпускные

Как проводится корректировка справки 2 НДФЛ для ИФНС, номера корректировок

В сдаче отчётности для налоговой службы очень важна точность, ведь любые несовпадения могут привести к ответственности всей организации и стягиванию штрафов.

Однако не всегда отчётность получается заполнить по нормативным стандартам налоговиков, и одно дело, если допускаются ошибки в оформлении документов (например, ввод информации не в тот раздел). Такую справку ФНС не считает действительной и отправляет обратно организации.

Но если проводятся недочёты в доходах, то есть итоговая сумма отличается от фактической, то налоговые органы могут посчитать это скрытием доходов и нежеланием уплачивать государственные налоги на прибыль, что строго наказывается согласно законодательству.

Оглавление

- 1 Корректировка справки 2-НДФЛ

- 2 Справка 2-НДФЛ: представление, заполнение, исправление, кто может подать

- 3 Что такое номер корректировки в справке 2-НДФЛ

- 4 Номер корректировки в 2-НДФЛ — что это, кто может подавать?

- 5 Справка 2-НДФЛ

- 6 6-НДФЛ: штрафы, ошибки и исправления, можно ли сделать корректировку по НДФЛ сотруднику, кода корректировок

- 7 Уточненный расчет 6-НДФЛ: как корректировать и заполнять разделы, как правильно сдать корректировку

Корректировка справки 2-НДФЛ

Справка данной формы является одной из самых востребованных и часто запрашиваемых у работодателя. Предоставляться она может в различные государственные учреждения, поскольку является официальным документом, который подтверждает реальный доход физического лица.

Справка по форме 2-НДФЛ выдаётся по первому требованию работника. Оформить её должен бухгалтер организации в течение трёх рабочих дней. Оформляется она на официальном бланке, с подписью руководителя и печатью предприятия.

Справка может предоставляться:

- в финансовые организации, а именно в банки, для получения разного рода кредитов;

- в социальные отделы для получения детских пособий;

- при оформлении регистрации или визы;

- при получении налогового вычета тоже может потребоваться справка 2-НДФЛ.

За прошедший 2016 год отчёты в налоговую службу о доходах сотрудников необходимо сдать в срок до третьего апреля. В случае нарушения сроков предоставления отчётности, работодателя ждёт привлечение к ответственности. За каждый документ, который был сдан не вовремя, налогоплательщику придётся заплатить штраф в размере 200 рублей.

Она является официальным документом, ошибок в котором быть не должно. При возникновении претензий со стороны налоговиков к данным в справке, налоговый агент будет оштрафован на сумму 500 рублей. Именно поэтому при её оформлении нужно быть внимательным и не допускать ошибок и неточностей.

В полученной справке ставится фактическая дата её заполнения, а не то число, которое было указано в первом варианте – исходнике. Число корректирующих справок может быть каким угодно, до 98 точно, потому что число 99 используется для обозначения аннулирующей справки.Корректировку справки по форме 2-НДФЛ производит налоговый агент в лице бухгалтера предприятия. Он исправляет ошибки в первом варианте отчёта и отправляет в налоговую службу на проверку новый вариант.

Инструкция по подаче корректировки

В том случае, если после предоставления в налоговую службу справки 2-НДФЛ, она так и не была принята надзорным органом, то подавать необходимо не корректирующую справку, а обычную, с тем же номером, но с новой датой. В таком случае придётся заплатить штраф.

Если налоговый агент самостоятельно обнаружил ошибку в справке, которая уже отправлена в налоговую, но ещё не проверена, то ему необходимо составить корректирующий документ, в котором будут устранены ошибки. Штраф в таком случае платить не придётся.

Заполнение формы

Заполняется корректирующая справка так же, как и первоисточник, изменяется только дата. Номер справки сохраняется, указывается только номер корректировки в соответствующей графе. Стоит запомнить, что исправленная справка за определённый налоговый период подаётся в той форме, какой она подавалась изначально.

Способы подачи

Справки по форме 2-НДФЛ, в том числе и корректирующая, подаются в налоговый орган следующими способами:

- в электронном виде или же на электронных носителях, в том случае, если число сотрудников организации в расчётном периоде было десять и более человек;

- в электронном или бумажном формате, если в расчётном периоде в организации числилось 9 и менее работников.

ВАЖНО: В том случае, если в налоговую службу предоставляется корректирующая справка, то в ней необходимо указывать только ту информацию, которая была исправлена. В противном случае такая справка принята налоговой службой не будет и придётся по новой составлять корректирующий бланк и отправлять на проверку в надзорный орган.

Для отправки корректирующего документа необходимо выполнения таких требований:

- в графе с номером корректировки должен быть указан номер, который на одно значение больше, чем предыдущий вариант;

- в отчётный документ должны входить только те документы, по которым были внесены изменения;

- номера справок, которые отправляются повторно обязаны совпадать с номерами тех документов, которые ранее отправлялись и были приняты;

- в том случае, если есть необходимость отправить только одну справку, то ей необходимо присвоить следующий по порядку номер (например, если было отправлено 30 справок, то забытая справка будет под номером 31).

Бывают случаи, когда имеется необходимость провести корректировку личных данных (номера паспорта, ИНН, адреса и т. д.). Тогда нужно составить отчёт, который будет включать исправленную справку с устранёнными ошибками.

Если из налоговой службы придёт отказ в принятии корректирующего документа с пояснением, что справка была принята ранее с другими данными, то необходимо обратиться к налоговикам с просьбой принять новый отчёт, не смотря на отказ.

Можно ещё обратиться к сотруднику налоговой службы с просьбой удалить некорректно оформленную справку, чтобы можно было отправить правильный вариант с сохранением нумерации.

Также исправленный вариант справки 2-НДФЛ отправляется тогда, когда справки были приняты, а потом налоговый агент обнаружил какую-либо ошибку. Тогда в справке указываются только те данные, которые были неверно указаны в первом варианте отчётного документа.

Аннулирование справки 2-НДФЛ

Данная процедура необходима в том случае, если нужно аннулировать выпущенную справку, которая была отправлена в налоговую по ошибке. Также это необходимо в случае составления и отправления справки не на того работника или не в то отделение налоговой службы.

Запрашивать возвращения справки необходимо тогда, когда отправка сведений была ошибочная. Аннулировать справку по форме 2-НДФЛ нужно, если:

- справка составлена и отправлена на того работника, которого не существует;

- отчётный документ на одного служащего отправлен в налоговую инспекцию несколько раз;

- за отчётный период, который отражается в справке, у сотрудника отсутствовал доход, облагаемый НДФЛ;

- отчёт отправлен не в то отделение налоговой инспекции, к которой налоговый агент не имеет отношения и не прикреплён;

- производить уплату налога и отчитываться за него должен сам работник, а не организация, в лице налогового агента.

По ошибке отчёты, которые содержат справки о доходах сотрудников одного из подразделений, были направлены в ту налоговую службу, к которой относится только головное предприятие. В таком случае в это отделение нужно направить аннулирующую справку, а затем перенаправить соответствующий документ в тот отдел налоговой службы, к которой относится данное подразделение.

Любая отчётность, которую работодатели или частные лица сдают в налоговую, строго регламентирована по форме и срокам сдачи. Эти нормы есть и у отчётной документации, которая включает в себя справки по форме 2-НДФЛ.

За нарушения сроков сдачи, а также за предоставление ложной информации, которая указана в этих документах, отчётное лицо ждёт наказание рублём. Если в предыдущие года за ошибки в справке 2-НДФЛ налогового агента не наказывали, а просто предоставляли возможность исправить неверные данные, то с недавнего времени налоговое законодательство предусматривает штраф за такого рода нарушения.

Налоговый агент должен помнить, что сдавать отчёты нужно вовремя, а также тщательно проверять все данные, которые он предоставляет в надзорный орган. Если выполнять эти простые правила, то ни о каких штрафах не будет идти речь.

Если исправленный вариант отправлен в налоговую до того момента, как проверяющая сторона обнаружит ошибки, то никакого штрафа платить не придётся. Самое главное – это вовремя обнаружить ошибку и поспешить её исправить.

С сайта: http://znaybiz.ru/documenty/korrektiroa-sprai-2-ndfl.html

Справка 2-НДФЛ: представление, заполнение, исправление, кто может подать

Необходимость замены кода ОКАТО (Общероссийский классификатор объектов административно-территориального деления) на код ОКТМО (Общероссийский классификатор территорий муниципальных образований) обусловлена следующим. В соответствии с Приказом Росстандарта от 14. 06. 2013 N 159-ст с 1 января 2014 г.

Общероссийский классификатор территорий муниципальных образований ОК 033-2013 взамен Общероссийского классификатора территорий муниципальных образований ОК 033-2005. Вместо существовавших ранее кодов ОКАТО вводятся новые коды ОКТМО.

Новый код ОКТМО, как и прежний ОКАТО, состоит из 11 знаков. Но в кодах совпадают только первые две цифры, а все остальные изменены.

Субъекты РФ по заданию Минфина России сформировали таблицу соответствия кодов ОКАТО и ОКТМО (Письмо Минфина России от 25. 04.В связи с этим с указанной даты налоговым агентам (до внесения изменений в форме 2-НДФЛ) в поле «Код ОКАТО» надо указывать код ОКТМО.

При этом в данном реквизите может быть указан как 8-значный код территории муниципального образования, так и 11-значный код населенного пункта, входящего в состав муниципального образования, в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013, утв. Приказом Росстандарта от 14.06. 2013 N 159-ст.

Таким образом, при составлении сведений о доходах за 2013 г. нужно использовать хорошо известную всем форму 2-НДФЛ, указав в ней вместо кода ОКАТО код ОКТМО. Узнать код ОКТМО организация может через Федеральную информационную адресную систему (ФИАС), указав свой адрес местонахождения.

Признаки справки 2-НДФЛ

Главой 23 НК РФ предусмотрено предоставление справок 2-НДФЛ по трем различным основаниям:

Корректировка справки 2 НДФЛ

Все налоговые агенты в срок до 2 апреля 2018 года сдают в ИМНС справку 2 за предыдущий отчетный год. В бланке необходимо отразить доходы по каждому физ.

лицу с разбивкой по месяцам, кроме того, указать вычеты, применяемые при расчете налога и удержанный подоходный налог. Если где-то в показателе выявлена ошибка, нужно сформировать “уточненку”.

Как правильно подать корректирующую справку по форме 2 НДФЛ, и в каких случаях, рассмотрим в этой статье.

В каких случаях производится корректировка справки 2 ндфл

Все субъекты хозяйствования уведомляют налоговую службу не только в отношении доходов от осуществления трудовой деятельности, но и любого вознаграждения, по которому необходимо удержать НДФЛ с каждого сотрудника за отчетный период.

Справка для налоговой формируется ежегодно, это официальный документ, на основании которого инспектор проверяет исчисленный, удержанный и переданный подоходный налог в казну, поэтому ошибок не должно быть. Если во время проверки выявят документы, содержащие искажения, придется заплатить за каждый неверно поданный лист штрафные санкции в размере 500 рублей.

Что такое номер корректировки

Если погрешности все-таки допущены, подают в ИМНС уточненный бланк, где в соответствующей графе указывают номер корректировки справки 2 НДФЛ от 01 до 98 в хронологическом порядке, так как под номером 99 подается аннулирующая форма. Дату следует поставить фактическую, когда внесены исправления, а не по первому бланку.

Корректировку выполняет представитель агента, как правило, бухгалтер, занимающийся начислением зарплаты, формирующий всю отчетность по ней и отправляющий “уточненку” при необходимости.

По какой форме подается корректировка 2 НДФЛ

Исходная или уточненная декларация 2 в ИМНС представляется в следующей форме:

- В электронном виде;

- на бумажном носителе, если численность сотрудников за отчетный период составляла менее 9 человек.

Если в фискальные органы представляется корректирующая справка по форме 2 НДФЛ, в декларации указывают только исправленные сведения, в противном случае отчет не примут, и налоговый агент должен представить новый уточненный бланк.

Требования к заполнению корректировки 2 НДФЛ

Чтобы налоговая приняла корректировку, выполняют несколько требований:

- Признак в справке 2 в случае уточнения начинается с 01, затем, 02, 03 и так далее в хронологическом порядке до номера 98;

- номер корректирующей декларации должен совпадать с номером первичного отчета, уже принятого инспекцией;

- если во время формирования первоначальных отчетов не составлена декларация на одного или нескольких человек, нужно отправить сведения под следующим по порядку номером, например, если заполнено 20 бланков, то не поданный отчет выполняют под 21 номером;

- когда необходимо уточнить общие сведения в декларации, например, ИНН, составляют новый отчет с откорректированными данными.

Если ИМНС не примет корректировку справки НДФЛ 2 и в отказе будет уведомлено, что отчет с такими данными уже загружен на портал, следует связаться с инспектором с просьбой принять новую уточненную декларацию 2. Для этого просят удалить бланк с ошибкой, чтобы система пропустила новый отчет под тем же номером.

Нужно понимать, что если первоначально форма 2 не была загружена на портал ИМНС, налогоплательщику следует отправлять корректировку с указанием новой даты и прежним номером. Исправлению подлежит лишь принятый ИМНС бланк 2 НДФЛ, в случае обнаружения ошибки нужно подать корректирующую форму 2.

Пример представления корректировки 2 НДФЛ

Субъектом хозяйствования представлена декларация 2, в которой указаны сведения о доходах физического лица, приравненного к категории высококвалифицированных специалистов, но не являющегося резидентом РФ. Бухгалтер ошибочно указала в ячейке «Статус налогоплательщика» шифр 1, который применяют к сотрудникам резидентам.

После отправки отчета ошибка была обнаружена бухгалтером, и она сформировала корректирующую справку по форме 2 НДФЛ.

Пример 2

После того, как подали бланки 2 НДФЛ на всех сотрудников в налоговую инспекцию, бухгалтер обнаружила, что у одного физ. лица не включена стоимость подарка в размере 5 тыс. рублей, полученного к юбилейной дате. Для исправления ошибки к стоимости применили льготу в размере 4 тыс. рублей, а на 1 тыс. рублей начислили подоходный налог по ставке 13%.

В связи с тем, что налог доначислен уже после представления данных в ИМНС, необходимо подать откорректированную справку 2 с указанием исправленного дохода и подоходного налога. Кроме того, за отчетный период налоговый агент помимо подачи корректирующей формы, уведомляет фискальные органы и физ. лицо о невозможности удержать подоходный налог, даже если срок уже прошел.

Обязательно ли сдавать корректирующий отчет

За подачу недостоверных сведений должностным лицом компания штрафуется на 500 рублей за каждый лист, представленный с ошибками. Поэтому налоговая инспекция неоднократно рекомендует бухгалтерам перед сдачей отчетности еще раз тщательно проверять показатели.

Под понятие «недостоверные сведения» попадают следующие данные:

- Неверно указанные реквизиты;

- ошибки в показателях, шифрах;

- ошибки, повлекшие за собой доначисленный подоходный налог, неправильное применение вычетов.

В случае применения наказания рассматривают все обстоятельства, приведшие к возникновению ошибки. Избежать штрафных санкций может только самостоятельное выявление и исправление неточностей.

Заключение

Любая декларация, которая сдается в ИМНС, имеет четкие сроки подачи и правила ее заполнения. Соблюдать требования обязаны все налоговые агенты, в том числе и ИП.

Ответственность за непредставление в установленный срок отчета, за искажение любой информации возлагают на юр лицо в виде штрафных санкций.

В случае обнаружения неверно поданных сведений, представитель налогового агента незамедлительно вносит исправления путем подачи корректировки в ИМНС.

Номер корректировки в 2-НДФЛ: что это такое

Корректировка справки 2-НДФЛ

Справка данной формы является одной из самых востребованных и часто запрашиваемых у работодателя. Предоставляться она может в различные государственные учреждения, поскольку является официальным документом, который подтверждает реальный доход физического лица.

Данный документ выдаётся только тем лицам, которые имеют официальную работу. В справке отражены реальные, т.е. «белые доходы», а другие выплаты, которые зачастую выдаются неофициально в конверте, в ней фигурировать не будут.

Справка по форме 2-НДФЛ выдаётся по первому требованию работника. Оформить её должен бухгалтер организации в течение трёх рабочих дней на официальном бланке, с подписью руководителя и печатью предприятия.

Справка может предоставляться:

- в финансовые организации, а именно, в банки для получения разного рода кредитов;

- в социальные отделы для получения детских пособий;

- при оформлении регистрации или визы;

- при получении налогового вычета.

За 2018 год отчёты в налоговую службу о доходах сотрудников необходимо сдать в срок до 1 апреля 2019.

В случае нарушения сроков предоставления отчётности, работодателя ждёт привлечение к ответственности.

За каждый документ, который был сдан не вовремя, налогоплательщику придётся заплатить штраф в размере 200 рублей, если уплата проходила от организации, 300-500 руб. — в случае должностного лица.

В каких случаях производится корректировка справки

Налоговые агенты предоставляют справку 2-НДФЛ в налоговую службу, информируя тем самым надзорный орган о размерах доходов каждого сотрудника. Расчётный период, который указывается в справке, составляет один год.

Она является официальным документом, ошибок в котором быть не должно. При возникновении претензий со стороны налоговиков к данным в справке, налоговый агент будет оштрафован на сумму 500 рублей. Именно поэтому при её оформлении нужно быть внимательным и не допускать ошибок и неточностей.

В том случае, если ошибка всё-таки была допущена, то её возможно исправить. При оформлении корректирующей справки в соответствующем поле с номером проставляются числа 01, 02, 03 и т.д. Этот номер соответствует количеству выполненных корректировок. Данную форму оформляют для того, чтобы исправить неточности в первой форме.

В полученной справке ставится фактическая дата её заполнения, а не то число, которое было указано в первом варианте – исходнике. Число корректирующих справок может быть каким угодно — до 98 точно, потому что число 99 используется для обозначения аннулирующей справки.

Корректировку справки по форме 2-НДФЛ производит налоговый агент в лице бухгалтера предприятия. Он исправляет ошибки в первом варианте отчёта и отправляет в налоговую службу на проверку новый документ.

Инструкция по подаче корректировки

В том случае, если после предоставления в налоговую службу справки 2-НДФЛ, она так и не была принята надзорным органом, то подавать необходимо не корректирующую справку, а обычную с тем же номером, но с новой датой. В таком случае придётся заплатить штраф.

Если налоговый агент самостоятельно обнаружил ошибку в справке, которая уже отправлена в налоговую, но ещё не проверена, то ему необходимо составить корректирующий документ, в котором будут устранены ошибки. Штраф в таком случае платить не придётся.

Заполнение формы

Заполняется корректирующая справка так же, как и первоисточник, изменяется только дата. Номер справки сохраняется, указывается только номер корректировки в соответствующей графе. Стоит запомнить, что исправленная справка за определённый налоговый период подаётся в той форме, какой она подавалась изначально.

Способы подачи

Справки по форме 2-НДФЛ, в том числе и корректирующая, подаются в налоговый орган следующими способами:

- в электронном виде или же на электронных носителях в том случае, если число сотрудников организации в расчётном периоде было 10 и более человек;

- в электронном или бумажном формате, если в расчётном периоде в организации числилось 9 и менее работников.

В том случае, если в налоговую службу предоставляется корректирующая справка, то в ней необходимо указывать только ту информацию, которая была исправлена. В противном случае справка принята налоговой службой не будет и придётся по новой составлять корректирующий бланк и отправлять на проверку.

Перечень требований

Для отправки корректирующего документа необходимо выполнения таких требований:

- в графе с номером корректировки должен быть указан номер, который на одно значение больше, чем предыдущий вариант;

- в отчётный документ должны входить только те документы, по которым были внесены изменения;

- номера справок, которые отправляются повторно, обязаны совпадать с номерами тех документов, которые ранее отправлялись и были приняты;

- в том случае, если есть необходимость отправить только одну справку, ей необходимо присвоить следующий по порядку номер (например, если было отправлено 30 справок, то забытая справка будет под номером 31).

Бывают случаи, когда имеется необходимость провести корректировку личных данных (номера паспорта, ИНН, адреса и т. д.). Тогда нужно составить отчёт, который будет включать исправленную справку с устранёнными ошибками.

Если из налоговой службы придёт отказ в принятии корректирующего документа с пояснением, что справка была принята ранее с другими данными, то необходимо обратиться с просьбой принять новый отчёт. Можно ещё обратиться к сотруднику налоговой службы с просьбой удалить некорректно оформленную справку, чтобы можно было отправить правильный вариант с сохранением нумерации.

Нужно понимать то, что если исходный вариант справки не был принят налоговиками, то нужно отправлять новый вариант, который будет содержать исправления и новую дату, а номер будет сохранён старый. Корректировка отправляется только в том случае, если отчёт, который содержит справку, ещё не проверен и не принят.

Также исправленный вариант справки 2-НДФЛ отправляется тогда, когда справки были приняты, а потом налоговый агент обнаружил какую-либо ошибку. Тогда в справке указываются только те данные, которые были неверно указаны в первом варианте отчётного документа.

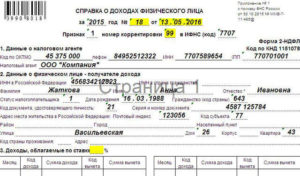

Образцы 2-НДФЛ

Далее представлены заполненные варианты справок с формой 2-НДФЛ. Первая справка (Рис.1) – это начальный вариант, с имеющейся ошибкой в номере, который присваивается налогоплательщику (резиденту). Вторая справка (Рис.2) – это корректирующая справка, в которой ошибка была исправлена.

Ознакомиться с вариантами справок можно ниже.

Документы для скачивания (бесплатно)

- Рис.1

- Рис.2

- Рис.3

- Рис.4

- Рис.5

Аннулирование справки

Данная процедура необходима в том случае, если нужно аннулировать выпущенную справку, которая была отправлена в налоговую по ошибке. Также это необходимо в случае составления и отправления справки не на того работника или не в то отделение налоговой службы.

Запрашивать возвращения справки необходимо тогда, когда отправка сведений была ошибочная. Аннулировать справку по форме 2-НДФЛ нужно, если:

- справка составлена и отправлена на того работника, которого не существует;

- отчётный документ на одного служащего отправлен в налоговую инспекцию несколько раз;

- за отчётный период, который отражается в справке, у сотрудника отсутствовал доход, облагаемый НДФЛ;

- отчёт отправлен не в то отделение налоговой инспекции, к которому налоговый агент не имеет отношения и не прикреплён;

- производить уплату налога и отчитываться за него должен сам работник, а не организация в лице налогового агента.

При оформлении корректирующей справки заполняется только раздел 1 и раздел 2. Все остальные данные не заполняются. В графу с номером корректировки ставится значение 99.

Например, у фирмы имеется головной офис и несколько подразделений, которые находятся на разной территории. По ошибке отчёты, которые содержат справки о доходах сотрудников одного из подразделений, были направлены в ту налоговую службу, к которой относится только головное предприятие.

В таком случае в это отделение нужно направить аннулирующую справку, а затем перенаправить соответствующий документ в тот отдел налоговой службы, к которой относится данное подразделение.

Штраф за корректировку 2-НДФЛ

Подача отчетных документов должна выполняться максимально корректно. Важно не только указать правильные значения исчисленных налоговых сумм, но и привести верные данные как на само предприятие, так и на его сотрудников в случае представления ф.

2-НДФЛ. Как уже было сказано выше, при обнаружении ошибок в данных налоговому агенту не нужно дожидаться, заметит налоговый инспектор это упущение или нет. Целесообразнее как можно быстрее представить уточняющие справки, чтобы избежать взыскания санкций.

Какой размер штрафов установлен для подобных видов налоговых правонарушений? Для ответа обратимся к нормам стат. 126.1 НК. Здесь сказано, что при подаче ф. 2-НДФЛ с неточностями платится штраф в 500 руб. Сумма берется за каждый недействительный документ, а не за все справки в целом по организации. Но самостоятельное исправление отчетных форм освобождает работодателей от ответственности.

Обратите внимание! Бывает ли корректировка 2-НДФЛ за 1 квартал 2018 г.? Этот вопрос волнует тех налоговых агентов, которым не знаком порядок сдачи формы. Справка по подоходному налогу подается за год (календарный), следовательно, правильнее говорить о корректировке за год, а не квартал. Но в большинстве случаев именно в 1 квартале подается уточненка за 2017 г. при наличии ошибок., пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Куда сдавать 2-НДФЛ

Справки 2-НДФЛ нужно сдавать в налоговую инспекцию:

- ИП по месту своего жительства;

- ООО по месту своего нахождения.

Примечание: обособленные подразделения с отдельным балансом и расчетным счетом должны сдавать 2-НДФЛ по своему месту нахождения (за исключением крупнейших налогоплательщиков, которые сами выбирают, куда им отчитываться).

В каких случаях справку 2-ндфл составлять не нужно

Ниже приведена таблица наиболее часто встречающихся ситуаций, при которых справку 2-НДФЛ составлять не нужно:

| Были сделаны выплаты, которые по закону освобождены от уплаты подоходного налога | Доходы, которые по закону освобождены от НДФЛ, в справку 2-НДФЛ записывать не нужно. К таким доходам относятся алименты, пособия по беременности и т.д. (ст. 217 НК РФ). |

| Сотрудникам были выданы подарки или оказана материальная помощь декретницам | Подарки и материальная помощь, не превышающие 4000 руб. в течение календарного года НДФЛ не облагаются (п. 28 ст. 217 НК РФ). |

| Было куплено имущество у физического лица | Например, организация купила у своего сотрудника ноутбук. Удерживать НДФЛ, в данном случае, не нужно (п. 2 ст. 226 НК РФ). Физические лица должны самостоятельно отчитываться за такие доходы и подавать декларацию 3-НДФЛ (ст. 228 НК РФ). |

| Были сделаны выплаты индивидуальным предпринимателям |

НДФЛ с выплат сделанных предпринимателям удерживать не нужно (т.к. предприниматели должны самостоятельно исчислять и уплачивать подоходный налог). Сведения о таких выплатах подавать в налоговый орган не требуется, однако вам необходимо получить от ИП все необходимые подтверждающие документы (лист записи ЕГРИП, ИНН, кассовые и товарные чеки и т.д.). |

Кто подает 3-НДФЛ

Вначале напомним, кто должен вести отчетность перед государством по этой форме:

- индивидуальные предприниматели, вносящие взносы государству по схеме ОСНО;

- резиденты России, получившие в отчетном периоде прибыль в другой стране;

- лица, ведущие частную практику;

- физические лица, претендующие на получение вычета;

- граждане России, которые получали дополнительные доходы.