Что будет, если не платить кредит 3 года — советы специалиста

Оформлять кредит следует только после детального просчета своих финансовых возможностей. Но что будет с долгом, если не платить по договору 2, 3 или даже 5 лет? Вправе ли клиент после долгого периода финансового бездействия рассчитывать на то, что задолженность банк из-за истечения срока исковой давности взыскать не сможет?

Также советуем ознакомиться со статьями:

Как оформить банкротство физического лица по кредитам;

Как законно не платить кредит, если платить нечем;

Муж взял кредит без согласия жены и не платит — что делать

Последствия неоплаты по кредитному соглашению

Если человек взял кредит и не возвращает его, то это грозит:

- начислением пени и штрафов;

- передачей негативной информации в кредитную историю;

- перепродажей дела коллекторам;

- взысканием задолженности через суд.

Все вышеперечисленные действия банк имеет право предпринять как в отношении долгов по кредитным картам, так и по потребительским и ипотечным займам.

Если суд вынесет решение о том, что клиент должен вернуть долг, то приставы смогут:

- описать имущество;

- направить исполнительный лист на работу для удержания в пользу долга сумм из зарплаты;

- списать в пользу погашения задолженности средства с открытых счетов (кроме социальных);

- наложить запрет на выезд из страны;

- приостановить действие водительского удостоверения

В некоторых ситуациях возможно, что долг полностью спишется. Такое случается, если банк не может найти заемщика или понимает, что судебные разбирательства не принесут результата — например, если у должника нет ни активов, ни собственности, ни источника дохода. Также велика вероятность, что кредитор решит, что делать иск при небольшой сумме задолженности нет смысла.

Передать дело коллекторам банк сможет только при наличии соответствующего пункта в подписанном соглашении. Если обязательства будут проданы, то право требовать возврат долга перейдет к новому кредитору. При этом факт передачи задолженности на срок давности не влияет.

Срок исковой давности по кредитному соглашению

Законом (а именно 200-й статьей Гражданского кодекса) определено, что период, в течение которого кредитор вправе обратиться в суд за взысканием долга с заемщика, составляет 3 года.

Вопрос о том, с какого момента исчисляется этот срок, является очень спорным — в законодательстве он трактуется двояко.

Согласно действующей судебной практике, точкой отсчета может быть:

- дата крайнего платежа;

- последний зафиксированный контакт банка с клиентом;

- плановая дата закрытия кредитного договора.

При этом контактом может быть признано не только обращение самого заемщика к кредитору в устном или письменном виде, но и получение от банка заказного письма о задолженности — факт вручения конверта клиенту доказывает его подпись в почтовой расписке.

Важно! Если у клиента два кредита и/или более, то срок давности рассчитывается по каждому отдельно.

При этом факт телефонного разговора с должником является спорным моментом — банку будет сложно доказать, что диалог был именно с заемщиком, а не с иным ответившим на звонок лицом.

Чего ожидать, если не оплачивать кредит 2 года

Если с даты внесения последнего платежа по кредиту прошло более 24 месяцев, то вероятнее всего следующие сценарии:

- дело находится на стадии передачи коллекторам;

- банк готовит документы в суд;

- долг списан.

Банки, зная про срок исковой давности, редко упускают из внимания факт того, что кредит не оплачен в течение 2 лет. Но чтобы можно было сослаться на неправомерность требований важно, чтобы в течение указанного периода не было не только оплаты кредита, но и любого рода контактов с банком.

Если цель заемщика дождаться истечения срока исковой давности, то следует не выходить на связь — не отвечать на звонки, не получать письма, по возможности сменить номер телефона.

Перед тем, как прятаться от банка стоит подумать, что за это будет — за злостное укрывательство от оплаты долга по УК РФ предусмотрена уголовная ответственность.

Кредит не оплачивается три года — что с ним будет дальше

Если в течение 3 лет банк не подал в суд, то говорить о том, что истек срок исковой давности можно только при наличии в течение этого периода совокупности следующих условий:

- отсутствие подтвержденных контактов с кредитором;

- не было фактов внесения средств на счет.

Если устные или письменные диалоги с банком либо движения по счету в течение 3 лет были, то говорить о том, что иск финансовой организации будет отклонен, рано. Решение о наступлении срока давности также может быть оспорено, если с даты окончания срока договора не прошло еще 3 года.

Практика показывает, что если в течение 3 лет банк не обратился в суд и не предал дело коллекторам, то есть вероятность что кредитор списал задолженность — редко финансовая организация ждет решения вопроса при молчании заемщика так долго. Обычно дело продается коллекторам или направляется в суд в течение первого года после того, как не платишь по договору.

Сгорает ли кредит, если не платить его 5 лет

Если за 5 лет кредитор не подал иск в суд, то договор либо закрылся по инициативе банка, либо был передан коллекторам.

Важно! Продажа кредита коллекторской компании не продляет срок исковой давности — он также будет рассчитываться с последнего внесения, контакта с заемщиком или с даты планового окончания договора.

Практика показывает, что при передаче дела коллекторам заемщик всегда узнает об этом — такие компании достаточно активны при контактах с должником.

Кроме этого, о переуступке клиент должен быть письменно уведомлен.

© «Kreditka», при полном или частичном копировании материала ссылка на первоисточник обязательна.

(18 4,22 из 5)

Загрузка…

Срок давности по кредитной задолженности: когда истекает и чем грозит

Истечение срока исковой давности по просроченным кредитам наступает через 3 года.

Начинается срок с момента внесения денежных средств, а не с момента заключения кредитного договора.

Что такое срок исковой давности по кредиту?

Под сроком исковой давности понимается время, за которое банк вправе взыскивать задолженность с клиентов через судебные инстанции. Предъявлять требования по оплате долга можно заемщикам, поручителям либо правопреемникам. К последним относятся наследники умерших должников.

Статья № 196 ГК РФ регулирует продолжительность общего срока исковой давности, который равняется 3-м годам. Момент начала отсчета этого периода вызывает много разногласий.

Одними юристами предполагается, что подсчет должен вестись по каждой отдельной оплате, их оппонентами — со дня истечения кредитного договора либо займа.

Третьи советуют вести отсчет с даты последнего взноса.

- Если за разъяснением обратиться к законодательству, то в статье № 200 ГК РФ говорится, что начало срока соответствует моменту обнаружения стороной факта нарушения его прав.

- Кредитный договор обязательно содержит схему платежей, по которой ежемесячно в определенный день вносится очередной платеж. При образовании просрочки, даже в 1 день, банк получает информацию об этом. Именно с даты обнаружения не поступившего вовремя взноса начинается отсчет 3-летнего срока. Если заемщик гасит просроченный платеж, то в следующий раз исковая давность исчисляется с момента образования новой просрочки.

Пропадает ли кредитный долг со временем?

Если заемщик контактирует любым способом с представителями банка, то срок давности начинает исчисляться заново. Он прерывается из-за следующих действий:

- получение письма с уведомлением о просроченной задолженности;

- обращение к кредитору за реструктуризацией долга либо его отсрочки;

- платеж любого размера;

- подписание хотя бы одного документа, относящегося к оспариванию задолженности;

- признание себя неплательщиком.

Но в судебной практике есть немало случаев, когда опытные адвокаты с легкостью доказывали, что прерывания срока исковой давности фактически не было.

Ведь сотрудник банка не сможет точно определить, что на звонок ответил именно заемщик. Также расписаться за получение письменного уведомления должник может без предварительного ознакомления с ним.

В связи с этим, нередко сроки давности отсчитываются со дня появления первого просроченного платежа.

Как банки добиваются возврата долга

Банк составляет исковое заявление в суд на взыскание долга. Вероятность выигрыша дела не менее 90%. После получения судебного решения, служба приставов вправе провести арест всех счетов заемщика, изъять ценные вещи из его квартиры.

В случае оформления ипотеки под залог приобретаемого имущества, сотрудникам ФССП позволяется без разрешения попасть в жилое помещение и арестовать его для дальнейшей продажи.

Средства, полученные за реализацию квартиры с молотка, идут в счет погашения задолженности.

Банки добровольно никогда не лишают себя денег. Однако, есть варианты, когда удается добиться списания части долга:

- по взаимному согласию заемщика и финансового учреждения;

- аннулирование через суд различных пеней и штрафов, неправомерно превышающих 50% от суммы задолженности.

Что делать и как защищаться

- Если заемщик в курсе списания просроченного кредита в результате истечения срока исковой давности, то из-за поступающих требований об уплате долга от банка, он вправе попросить помощи у адвоката в оформлении ходатайства в суд. В документе указывается момент завершения периода для взыскания средств с должника.

- Во всех банках внимательно следят за своевременным погашением кредитных обязательств. Поэтому не стоит ожидать, что 3 года пройдут, а финансовые компании не заметят за это время долгов. До того, как будет списан просроченный кредит, заемщикам придется получать повестки, слушать жалобы от родственников и знакомых о звонках из банка, забирать уведомления на работе, встречаться с приставами.

- Должнику выгоднее решить проблему возврата денег с представителем банка. Ведь у финансовых учреждений тоже есть интерес не доводить дело до суда, особенно в целях сохранения репутации. Кроме этого, постановление суда может быть не в пользу банка.

Не стоит ждать момента, когда закончится срок исковой давности по кредиту.

Проще договориться о реструктуризации или оформить рефинансирование в другой организации. Иначе заемщик испортит свою кредитную историю, что в будущем оттолкнет другие банки выдавать кредиты.

Что не влияет на течение срока?

У финансовых учреждений с помощью определенных действий нет возможности изменить установленную дату, с которой начался отсчитываться период просрочки. К ним относят перепродажу задолженности коллекторскому агентству.

Не оказывает никакого влияния разговор с кредитором, обсуждение долга и тем более споры о нем. Кроме того, если процесс разрешения вопроса о возврате средств официально начат до обращения в суд, это также не способно обнулить срок исковой давности. Он в таком случае только приостанавливается, а затем продлевается.

Когда невыплата по кредиту наказывается уголовно?

Когда клиенты берут кредиты под залог имущества, уголовное наказание им не грозит. При отказе от выплат приобретенные объекты продаются на аукционах. Но и в этих случаях существуют исключения.

- Если у должника взятая в ипотеку квартира единственное недвижимое имущество, то через суд забрать помещение у банка не получится. Однако, при выявлении факта мошенничества со стороны заемщика, решение будет принято в пользу финансовой организации. Определить злой умысел достаточно просто. Если после получения кредита клиент стал специально скрываться, это подтвердит его плохие намерения.

- Каждая конкретная ситуация мошенничества наказывается по-разному. Должники могут приговариваться к работам исправительного характера и лишению свободы до 3-х лет. Но прежде, чем применить эти санкции в отношении неплательщиков, суд должен получить доказательства факта умышленного хищения средств банка.

- Заемщику может прийти в голову использовать срок исковой давности, чтобы не платить за кредит. Однако, он не застрахован от наступления более серьезных последствий. Финансовая организация вправе вместе с исковым заявлением о взыскании долга дополнительно выдвинуть требование о возбуждении уголовного дела о мошенничестве. В итоге неплательщик оказывается в тяжелом положении, чем изначально ожидал.

Чтобы избежать возникновения неприятных ситуаций и обвинений в злом умысле, добросовестным заемщикам рекомендуется написать в банк письмо. В нем следует указать, что из-за наступивших финансовых неурядиц временно невозможно осуществлять платежи по кредиту. В большинстве случаев банки предлагают реструктуризировать долг.

Помимо письменного уведомления от клиента, говорить в пользу отсутствия злых намерений может:

- несколько денежных переводов в счет погашения кредита;

- залоговое имущество по договору с банком;

- сумма невыплаченной задолженности менее 1500000 рублей.

После окончания срока исковой давности, финансовое учреждение не вправе преследовать заемщика и подавать иск в суд о возбуждении уголовного дела о мошенничестве.

Однако, по истечении 3-летнего периода и при отсутствии возможности у банка истребовать просроченный долг, неплательщик в итоге получает испорченную кредитную историю.

Нужно ли платить банку по кредиту, если банк обанкротился?

Финансовую организацию могут не только лишить лицензии на право деятельности, но и через суд признать банкротом. При наступлении этих ситуаций заемщики в большинстве случаев понятия не имеют, как правильно поступить.

Должнику рекомендуется продолжать перечислять оплату в счет погашения кредитного обязательства. Если все отделения банка закрыты, банкоматы не работают, а провести онлайн-оплату также невозможно, то вовремя не отправленный платеж не будет считаться просрочкой.

После того, как банк признают банкротом, работу по взысканию задолженности все равно продолжают вести. К тому же, определившийся правопреемник кредитного учреждения обязательно истребует невыплаченные долги за обанкротившуюся компанию.

Не только мошенники берут кредит, а потом не платят. Добросовестные заемщики тоже могут оказаться в долговой яме и лишиться имущества через суд.

Чтобы не попасть в неприятную ситуацию следует тщательно рассчитать финансовые возможности до оформления договора с банком.А если трудности наступили позже его подписания, нужно в кратчайшие сроки договориться с кредитором о реструктуризации займа. Сидеть и ждать истечения срока исковой давности не стоит.

Срок исковой давности по кредиту — Финэксперт 24

Любое кредитное обязательство перед банком имеет свой определенный срок действия. В том случае, когда заемщик прекращает исправно выполнять платежи по кредиту, то финансовое учреждение начинает выставлять требования к возврату задолженности, используя при этом различные способы.

Платить или подождать?

В самую последнюю очередь, как правило, применяется судебное разбирательство. Но тут необходимо отметить один нюанс – возврату через суд подлежит только та задолженность, срок исковой давности которой не истек. Иными словами, существует определенный промежуток времени, на протяжении которого кредитор в судебном порядке имеет полное право потребовать возврат долга.

Довольно часто большинство недобросовестных заемщиков, зная эту особенность, делают все возможное, чтобы «натянуть» время и избежать полной оплаты кредита. Иногда подобное может случаться при реорганизации банковского учреждения, его банкротстве или слиянии банка с другими более крупным компаниями.

Необходимо сразу же отметить, что факт «закрытия» банка с финансового рынка не означает, что все обязательства по кредитным договорам автоматически спишутся. В подобных ситуациях, кредитные портфели учреждения покупаются другими банками и уже они будут «выбивать» всю задолженность, поэтому уйти от оплаты кредита не получится.

Если же и попытаться как-то не платить задолженность, то это в будущем может негативно сказаться на заемщике:

Но бывает всякое! Ни один человек не застрахован от того, чтобы не попасть в ситуацию, когда финансовая ситуация в его жизни очень нестабильна. Поэтому он может задерживать выплату по кредиту годами. Долг растет, а без того сложную жизненную ситуацию усугубляют звонки коллекторов.

Если начать рассматривать понятие «исковая давность по кредиту» с точки зрения законодательства, то она представляет собой период, на протяжении которого кредитор имеет законное право потребовать у заемщика возврат кредита, применяя судовой иск.

Поэтому очень важно знать законодательную базу, если заемщик будет иметь полную информацию о порядках и законах, то может просто оттянуть время и дождаться наступления периода, когда иск не будет действовать.Часто период исковой давности считается одним из способов избежать погашения кредита.

Правила исчисления сроков давности

На данный момент срок исковой давности составляет три года. При этом данный временной промежуток характеризуется своими нюансами, не зная их можно легко оказаться в суду.

Законодательством предусмотрено наказание заемщиков, которые злоупотребляют своими правами и специально затягивают время погашения задолженности до истечения исковой давности.

Если реально возникает ситуация при которой нет возможности оплачивать кредит, то ее необходимо решать другими способами, которые не противоречат закону.

Законом предусмотрено такое понятие для того, чтобы банком были определены конкретные сроки, в пределах которых он сможет заявить о нарушении прав и потребовать от должника выполнить обязательства. Обычно общий такой срок ограничивается тремя годами. А специальные сроки не касаются договоров о кредите.

Теоретически, это выглядит так, будто должник имеет полное право три года ничего не платить, а потом безнаказанно заявить о том, что все сроки прошли и соответственно он ничего не должен. Это почти так, но не совсем. Чтобы такая ситуация действительно была законной и правомерной, необходимо чтобы присутствовали еще кое-какие факторы.

С какого времени делать отсчет?

Во-первых, необходимо понять, с какого момента можно отсчитывать эти спасительные три года. Есть распространенная ошибка – начинать отсчет с момента, когда истекает срок кредитного договора. Это неверно. У банка в подобных ситуациях есть своя «подушка безопасности».

Возможно, что в кредитном договоре описан соответствующий пункт, по которому банк имеет полное право потребовать выплату всей суммы долга, если установлено, что должник не выполняет своих обязательств.

Момент, когда кредитор узнал о прекращении выплат и воспользовался своим законным правом и есть отправная точка отсчета трех лет.

В таком случае все заканчивается для должника хорошо. Это идеальный вариант. Но подобное разрешение проблемы возможно только, если в течении этих трех лет заемщик не предпринял никаких попыток возобновления или продления договорных отношений с кредитором и сам банк не сделал ничего, дабы взыскать задолженности с неплательщика.

На самом деле такой вариант далек от реальности и больше похож на сказку. Ни один банк так просто по доброте душевной не простит долг. В реальности ситуация гораздо сложнее.

Во-первых, банк может прибегнуть к услугам коллекторов. Во-вторых – подать в суд.

И в первом и во втором случае срок исковой давности обнуляется, и отсчет начинается с момента подачи жалобы или обращения в коллекторское агентство.

И неважно, какое именно действие совершил банк для принуждения неплательщика к возврату долга. Любой этап учитывается, даже работа судебного пристава. Не обратился банк к приставам и не подал исполнительный лист за эти три года – прекрасно.

Долг ему не нужен и жизнь должника по истечению трех лет становится прекрасной. Но на деле банк будет повторять это действие до бесконечности, не переступая трехлетнего рубежа. И тогда срок давности иска по кредиту никогда не закончится.Можно ли вообще не платить?

Самое главное – это запомнить, что только при наличии трех условий, должник, совершенно легально, может не совершать выплат по кредиту, опираясь на срок давности иска.

- Во-первых, он не должен предпринимать никаких действий, дабы решить возникшие из-за задолженности проблемы перед банком на протяжении трех лет.

- Во-вторых, сам банк должен быть пассивен и не предпринимать ничего, дабы вернуть сумму долга.

- В-третьих, в случае, если кредитор обратился за помощью в суд по прошествии трех лет, заемщик в праве подать ходатайство, дабы были учтены последствия, предусмотренные истечением срока давности иска по кредиту. Тогда суд не станет отсчитывать сроки, а примет во внимание ходатайство одной из сторон.

Условия практически невыполнимые, но всегда есть место чуду. Всегда есть вероятность, что подобный сложный вопрос может решиться в пользу должника.

Типичные ошибки, которые встречаются в исчислении исковой давности:

- Период действия срока исковой давности не начинается с момента составления и подписания договора на кредит

- Срок иска не будет истекать, если заемщик на протяжении трех лет официально общался с финансовым учреждением по вопросам задолженности

- Исковая давность не может быть бесконечной

- Период иска не начинается и не заканчивается после окончания сроков, выделенных на погашение кредитной задолженности.

Существует определенная схема исчисления срока исковой давности:

- Период исковой давности вступает в силу с момента последнего оплаченного платежа по кредиту. Одним словом, если заемщик последний раз гасил кредит 2-3 месяца назад, после чего полностью не выполнял своих обязательств, то тогда начинается отсчет.

- В том случае, если клиент на протяжении 90 дней вообще не оплачивал задолженность, то кредитор начнет выполнять комплексную проверку заемщика (как это делается читайте в этой статье), возможно, предъявит ему досрочное взыскание. И только тогда начнет действовать период исковой давности.

- Когда до наступления искового периода, у кредитора и заемщика была договоренность с подписанием соответствующих документов или уведомлений. Поэтому, если клиент банка хочет избежать полной или частичной уплаты кредита, то лучше всего постараться вообще никак не общаться с банком, где оформлялся кредитный договор, не отвечать на уведомления, заказные письма и звонки.

Можно ли требовать долг после истечения сроков давности?

Очень часто можно столкнуться с такой проблемой, как срок исковой давности уже прошел, но с заемщика продолжают требовать возврат денег. Нужно сразу отметить, что подобные действия финансовых учреждений полностью не правомерны. Иногда кредитор может несвоевременно выявить наличие просроченной задолженности, надеясь на страх заемщика ее возвратить.

Если такое происходит, то первым делом необходимо обратиться к профессиональному юристу и получить качественную консультацию, после чего уже принимать решения. Конечно же, заемщика могут вызвать в суд. Но не нужно сразу же отчаиваться.

Встречным действием может стать оформление ходатайства, в котором указывается момент окончания срока действия исковой давности.

Есть сроки давности для коллекторов?

Намного сложней будет разрешить сложившуюся ситуацию, если кроме банка начнут свою работу коллекторы. Причем методы выбивания долгов они применяют не всегда законные и корректные. Поэтому если пришлось столкнуться с угрозами компаний коллекторов, нужно последовать следующим советам:

- Обратиться к юристу за помощью

- Написать заявление в полицию и прокуратуру

Необходимо всегда помнить, что каждый заемщик кроме обязательств перед банком имеет и свои права, которые можно законно отстаивать. Одним из прав считается возможность использования срока исковой давности, но не нужно этим злоупотреблять. Неуплата кредита может быть только крайней мерой, решаясь на которую заемщик может столкнуться с противоправными воздействиями коллекторов.

Лучше всего попытаться решить финансовые проблемы деликатными способами. Иногда бывают ситуации, когда заемщик полностью погасил кредитную задолженность, а кредиторы все равно подают на него в суд. Это случается, как правило, по техническим проблемам, когда не проводятся платежи. Тогда без помощи квалифицированного адвоката не обойтись.

Проблемы с кредитами? Пишите или звоните!

Кредит не платить 3 года — что будет? Могут ли списать кредит за сроком давности

Взять кредит в банке, чтобы избавиться от финансовых обязательств, — хорошая идея, но рискованная. Если у заемщика возникли проблемы с оплатой, он может стать должником. Длительная просрочка приводит к огромным пеням и штрафам, аресту счетов и возможной потере имущества.

Но в России предусмотрен срок исковой давности по кредитным договорам. Он составляет 3 года. По истечении срока исковой давности банк не имеет права предъявить требования к должнику.

Поэтому многие заемщики хотят знать ответ на вопрос: если не платить кредит 3 года, что будет?

Понятие исковой давности

Взять кредит и не платить по нему хотят многие заемщики, но по закону это возможно в исключительных случаях. Одним из таких является истечение срока исковой давности по кредитному договору.

Отношения между кредитором и заемщиком регулируются Гражданским кодексом РФ. В ст. 196 ГК РФ указан срок исковой давности по отношению к должнику, по истечении которого банк не вправе предъявлять требований по возврату долга. Срок составляет 3 года.

Как рассчитывается срок исковой давности?

Согласно ст. 196 ГК РФ требования кредитора к должнику прекращаются с истечением срока давности. Но нельзя просто перестать платить долги по займам, если клиент не разбирается в особенностях процедуры. Задаваясь вопросом: «Не плачу кредит 3 года, истек ли срок давности?», плательщики хотят быть в курсе, когда заканчиваются обязательства по займам.

Одним из важных моментов является правильный подсчет срока исковой давности. Некоторые клиенты ошибочно предполагают, что он начинается с момента заключения кредитного договора. Это неверное суждение.

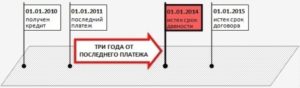

По законодательству датой отчета является последний день исполнения плательщиком своих обязательств, после которого он перестал выполнять требования по кредитному договору. Это дата последнего платежа по кредиту.

Условия списания долга

Одним из способов, как списать долги по кредитам, является истечение срока исковой давности. Но для освобождения от финансовых обязательств необходимо, чтобы соблюдались следующие условия:

- Кредитор не предъявлял требований по уплате долга в течение 3 лет с момента внесения последнего платежа.

- По договору потребительского кредита в отношении заемщика не было возбуждено административное производство.

- Клиент не укрывался от обязанностей осознанно.

- Заемщик не скрывал свои доходы и имеет проблемы с деньгами.

- Обязательства по кредитному договору клиента не были переданы третьим лицам, например коллекторскому агентству.

- Плательщик не получал никаких уведомлений о необходимости уплачивать взносы по договору потребительского займа.

Основным требованием, по которому заемщик может надеяться на списание долгов по кредиту спустя 3 года, является отсутствие напоминаний от банка.

Если спустя 3 года с даты последнего платежа кредитор не требовал платить по договору, срок исковой давности по кредиту считается истекшим.

В таком случае заемщик имеет право рассчитывать на аннулирование остатка долга с начисленными штрафами и пенями за трехлетний период неуплаты.

Рассчитывать на то, что банк забудет о долге плательщика сроком на 3 года, юристы не рекомендуют. Шансы на списание долгов по ст. 196 ГК РФ составляют менее 0,04 %. К тому же уклонение от выполнения финансовых обязательств перед банком может быть расценено как мошенничество, а это влечет за собой уголовное наказание (ст. 159 УК РФ).

Если клиент (в силу финансовых проблем) принял решение не платить по договору в течение 3 лет, рассчитывая на списание кредита по истечении периода, он должен знать о негативных последствиях.

Если кредит не платить 3 года, что будет?

- Безнадежно испортится кредитная история. Заемщик может забыть о возможности получения заемных средств даже в микрофинансовых организациях.

- Банк может потребовать досрочного погасить долг. Обязательства могут быть применены к должникам, которые просрочили платежи в течение 3 месяцев и более.

- Все счета заемщика будут арестованы. Клиент не сможет пользоваться дебетовыми картами и вкладами, пока не погасит долги.

- Банк может передать обязательства по договору коллекторскому агентству. Коллекторы менее лояльны к должникам, и конфликты с ними могут иметь неприятные последствия для репутации плательщика.

- Привлечение к оплате родственников должника.

- В отношении клиента может быть возбуждено уголовное производство. Если будет доказано, что заемщик осознанно уклоняется от уплаты кредита на сумму свыше 500 тыс. рублей, сотрудники прокуратуры могут принять его за мошенника.

Привлечение членов семьи должника к ответственности

Клиенты, которые становятся должниками, рискуют не только собственной репутацией. Если не платить кредит 3 года, что будет с их родственниками?

Во-первых, супруг(а) должника вряд ли сможет получить одобрение ипотеки, так как банк обязательно обратит внимание на кредитную историю должника.

Во-вторых, коллекторские агентства, которым банки передают права по кредитным договорам в 78 % случаев, часто требуют возврат со всех членов семьи. Регулярные неприятные звонки, уведомления и встречи с коллекторами — лишь малая часть негативных последствий, которые влечет за собой длительный долг одного из членов семьи.

Если будет доказан факт мошенничества со стороны заемщика (который подразумевает заведение уголовного дела), его семья может не только лишиться спокойствия, но и потеряет доверие и уважение знакомых.

Советы юристов

При возникновении первых финансовых проблем рекомендуется обратиться к специалистам, которые компетентны в экономических вопросах. Они помогут принять правильное решение, чтобы избежать негативных последствий и статуса «вечного должника».

Что советуют юристы клиентам, которые не могут платить по кредиту? После изучения ситуации заемщика они помогают решить, как законно не платить кредит банку или снизить размер взносов. Это можно сделать несколькими способами:

- обратиться в банк за изменением кредитного договора;

- при наличии ошибок в документах подать иск на кредитора;

- привлечь к оплате созаемщиков или поручителей (если они указаны в договоре);

- воспользоваться страховкой по кредиту;

- признать себя банкротом.

Изменение кредитного договора в банке

Рассчитывать на то, что банк забудет об уплате долга на 3 года, очень рискованно. Есть более доступные способы, как списать долги по кредитам. Одним из наиболее доступных вариантов является обращение к менеджерам банка.

Специалисту кредитного отдела следует подробно рассказать, что привело к возникновению финансовых трудностей. Визит в банк означает, что заемщик заинтересован в сохранении своей хорошей репутации как клиента и готов выполнять обязательства хотя бы частично.

На вопрос: «Если не платить кредит 3 года, что будет?» — банковские специалисты вряд ли ответят заемщику. Поэтому не следует сообщать менеджерам о намерении уклониться от платежей.Для улучшения условий кредитного договора следует взять с собой паспорт, документы по кредиту и справку о состоянии доходов. После рассмотрения заявления банк может принять решение:

- списать часть процентов, которые были начислены после финансовых трудностей клиента;

- реструктуризировать кредит. Срок ссудного договора будет увеличен, но платеж станет намного меньше;

- рефинансировать действующий кредит под меньший процент.

Подача иска на кредитную организацию

Не все договоры по кредиту составлены с учетом требований законодательства. Опытный юрист по экономическим вопросам может найти ошибки в документах банка, а это уже является поводом обжаловать начисление процентов или аннулировать договор.

В Сети есть информация о том, списывают ли банки долги по кредитам при наличии ошибок в кредитном договоре. У 6 % клиентов получилось выиграть судебный процесс и списать долг полностью.

Большинство из тех, кто выиграл в суде (97 %), занимали средства в микрофинансовых организациях.

Шансы на то, что ошибки в договоре потребительского займа допустит крупная финансовая организация, например Сбербанк или «Совкомбанк», практически равны нулю.

Клиент может обратиться в суд, если банк не выполняет обязательства по кредиту, например не уведомляет о необходимости вносить платежи за 2-3 дня до срока оплаты или зачисляет средства с опозданием. В таком случае суд может принять сторону должника и списать часть долга, отсудив деньги у банка. Долг по кредиту и срок давности в данной ситуации не будут влиять на ход судебного процесса.

Привлечение к оплате других лиц

Если в договоре по кредиту указаны созаемщики или поручители, они могут взять обязательства по оплате на себя. Банк при отсутствии действий по погашению долга титульным заемщиком в 98 % случаев обращается к другим членам договора за возвратом заемных средств.

Уклонение от оплаты поручителем или созаемщиками также может повлечь за собой негативные последствия. Могут ли списать кредит за сроком давности по отношению к ним? Да, ведь по закону воспользоваться списанием долгов могут все, кто имеет отношение к кредитному договору.

Но освобождение от уплаты кредита у поручителей или созаемщиков возникнет только после признания основного заемщика недееспособным или банкротом, а также при выполнении условий исковой давности (отсутствие напоминания от банка в течение 3 лет с даты последнего платежа).

Возврат долга страховой компанией

Если клиент оформил страховку, он может законно избавить себя от долга. При потере работы, если это входило в список рисков, кредит за клиента будет выплачивать страховая компания. Подразумевается недобровольный уход с работы, например в результате сокращения.

Чтобы воспользоваться правом, заемщик должен сразу после окончания трудового договора представить в банк документы, которые подтверждают его финансовое положение. Банк передаст требования уполномоченной компании, и кредит станет выплачивать страховщик заемщика.

Процедура банкротства

Не все заемщики с финансовыми проблемами стремятся признать себя банкротами. Но всех интересует ответ на вопрос: за неуплату займа какие последствия? «3 года не плачу кредит», — говорят они, и многие выбирают такой способ законно избавиться от обязательств.

Банкротство — набирающий популярность вариант списать кредитные долги. Им могут воспользоваться клиенты банков, которые не платят по договорам не менее 3 месяцев подряд с общей суммой долга в 500 тыс. рублей (минимум). Преимуществом является полное списание остаточных долгов по кредитам после реализации имущества заемщика.

Банкротами стремятся признавать себя те, кому нечего терять: процедура подразумевает продажу собственности клиентов ради уплаты долгов. Если имущества недостаточно для полного погашения ссуды, долг банк вынужден простить.

Не плачу кредит 3 года: истек ли срок давности?

Не секрет, что объём невозвратных кредитов в России год от года растет. Потеряв работу или оказавшись в сложной финансовой ситуации, не многие готовы отказывать себе в последнем, чтобы в срок выплачивать ежемесячные взносы.

В результате растет сумма долга и погасить кредит уже не представляется возможным. Однако в российском законодательстве имеется такое понятие, как «сроки исковой давности».

Предлагаем разобраться, что будет, если 3 года не платить кредит.

Срок исковой давности по кредиту — как правильно считать

Сроком исковой давности в законодательстве РФ именуется период, на протяжении которого потерпевший может обратиться для защиты собственных интересов в судебные инстанции.

Для кредитов и займов этот срок составляет 3 года. Однако не спешите радоваться, если минуло три года после последнего платежа. Это не означает, что у банка нет права взыскать долг.

В данной ситуации есть масса нюансов, которые касаются отсчёта этого срока.

Надо отметить, что даже среди юристов ответ на вопрос клиента: «Если я не плачу кредит 3 года, истек ли срок давности?» вызывают множество разногласий.

Некоторые считают, что исковая давность истекает через три года после окончания договора с банком, другие отсчёт ведут от даты последнего взноса. Согласно ст.200 ГК РФ отправной точкой признается момент, когда потерпевший узнал о нарушении его прав. Но не всем понятно, что это означает на деле.

ст. 200 ГК РФ

Нужно понимать, что банк контролирует выплату взносов по кредиту, поэтому о нарушении он узнает сразу, как только срок внесения оплаты будет пропущен клиентом.

Однако последующая выплата будет считаться просроченной только по истечении месяца. Очевидно, что учитывать каждый платеж нужно по отдельности, при этом срок может быть увеличен на месяц.

После окончания срока договора отсчёт упрощается, поскольку перестает действовать график платежей.

Как уже было сказано, дата исчисления срока давности может меняться. Это происходит, если имели место:

- продление кредита или отсрочка выплат по заявлению клиента;

- письменный ответ на претензии банка;

- реструктуризация займа.

Некоторые адвокаты утверждают, что внесение одного или двух взносов по кредиту автоматически расценивается как признание долга.

Однако это не совсем так поскольку заемщик гасит лишь часть задолженности. Таким образом, он признает за собой только часть долга. Срок давности при этом не прерывается.

Подробные разъяснения по этому поводу даны Постановлением Пленума за номером 43 от 29.09.2009 года.

Сроки давности для наследников и поручителей

Финансовая организация может выдвинуть иск не только гражданину, который брал заём, но и его поручителям или наследникам. В этом случае срок давности исчисляются несколько иначе.

Для поручителей он составляет год со дня окончания действия кредитного договора, если в данном документе не оговорено иных условий. Если банк не заявляет иск за это время, он теряет возможность истребовать долг.

Согласно закону, для поручителей срок давности является пресекательным, то есть прервать или начать отсчёт заново по данным обязательствам невозможно (ст. 367 п.6 ГК РФ).ст. 367 п.6 ГК РФ

Продолжая тему поручительства, предлагаем рассмотреть ситуацию, когда заёмщик, оформивший кредит, скончался. Действия банка в этом случае будут зависеть от того, что прописано в договоре. Если поручитель согласился взять на себя аналогичные обязательства в отношении наследника умершего, то он останется гарантом возврата долга. В противном случае будет действовать срок давности один год.

Если говорить о наследниках, то долги переходят к ним вместе с имуществом умершего родственника. На них распространяется срок давности, установленный законом для заёмщика, то есть три года.

Отсчитываться они будут с момента окончания договора кредитования или от даты последнего просроченного платежа. Отметим, что банк вправе прописать в клиентском договоре иные условия, поэтому необходимо ознакомиться с документом.

Кредитная организация вправе затребовать как частичного, так и полного погашения долга.

Как действовать, если банк обратился в суд по истечении срока давности

Даже если после последнего платежа по кредиту прошло 3 года, банк вполне может обратиться в суд. При этом ожидать, что иск будет отклонен автоматически не стоит. В обязанности суда не входит отслеживание срока давности, заявить о его истечении необходимо самому. Сделать это можно заранее или же в ходе разбирательства, следующими способами:

- передать непосредственно судье;

- отправить по почте;

- оставить в канцелярии суда.

В ходатайстве следует ссылаться на ст. 199 ГК РФ.

ст. 177 УК РФ

Что будет, если не оплачивать кредит

Конечно, ожидать, что кредитная организация забудет о сроках, не стоит. Более того, выжидать три года банк вряд ли станет.

Против заёмщиков, которые не сделали ни одного взноса, может быть возбуждено уголовное дело по статье УК под номером 159 «Мошеннические действия».

К остальным кредиторы применяют все доступные методы морального давления, начиная со звонков работодателю и самому заёмщику, заканчивая передачей долга коллекторам.

Помимо этого, у недобросовестных клиентов возникнут проблемы при обращении в другие финансовые организации, поскольку их кредитная история будет безнадежно испорчена. Если долг превысит 30 тысяч, должнику закроют выезд за границу. Причем применение подобной меры может быть неожиданным, и гражданин узнает о том, что стал невыездным уже после покупки билета и оформления документов.

Клиентский договор заёмщика оговаривает санкции, которые банк вправе применять к неплательщикам. Как правило, это система штрафов и пени.

При этом с каждым просроченным платежом штраф станет заметно увеличиваться соответственно и долг значительно вырастет.

Если банк обратится в суд, решение будет вынесено в его пользу и должнику придется оплатить саму задолженность и дополнительные судебные издержки.

После вынесения судебного решения за дело примутся приставы, которые опишут имущество в счёт долга. Взыскание может быть направлено и на получаемые заёмщиком доходы. С заработной платы может удерживаться 50% до погашения долга. Даже если у гражданина нет работы и имущества, приставы станут навещать его регулярно. На исполнение судебного решения не распространяется срок давности.Однако надо отметить, что иногда судебное взыскание долга заёмщику более выгодно, нежели договоренность с банком.

Есть надежда, что сумма взыскания будет уменьшена, если кредитная организация нарушила законодательство. К примеру, недопустимо взыскание одновременно пени и штрафа.

Поэтому, если уж вы решили, что долг был начислен неправильно, добивайтесь судебного решения вопроса.

Заключение

Подведем краткий итог всему сказанному. Чтобы не попасть в неприятную ситуацию, рассчитывайте собственные силы, прежде чем занимать деньги у банка.

Рассчитывать на то, что юристы кредитной организации не сильны в законах, не стоит. Поэтому, если уж решитесь судиться, наймите хорошего адвоката, который поможет советом или станет представителем в суде.

Внимательно читайте договор перед подписанием, независимо от того, являетесь ли вы заёмщиком или поручителем.