Сумма накоплений по военной ипотеке на именном счёте участника НИС

Несмотря на большое количество информации о военной ипотеке, распространённой в интернете и печатных изданиях, вопросов, связанных с этой программой меньше не становиться. Самым волнующим из них остаётся вопрос о сумме накоплений по военной ипотеке, из чего она формируется и как используется.

Кроме того, возникают вопросы о том, что происходит с накоплениями, как узнать сумму накоплений по военной ипотеке, а также можно ли получить деньги при увольнении.

Формирование именного счета

Правила формирования счета участников накопительно-ипотечной системы (НИС) установлены постановлением Правительства РФ.

В соответствии с Постановлением, формирование суммы накоплений на счёте участника НИС производиться с момента возникновения оснований для включения военнослужащего в реестр, и не зависит от фактической даты включения его в реестр или времени открытия именного лицевого счета по военной ипотеке.

Даты возникновения оснований установлены Постановлением Правительства и приказом Министра обороны.

Сумма накоплений формируется из двух источников:

- ежегодного государственного взноса, поступающего из федерального бюджета и

- дохода от инвестиций.

Сумма ежегодного взноса НИС устанавливается законом о бюджете и с каждым годом возрастает.

По сравнению с 2005 годом, когда начисления составляли всего 37 тысяч рублей. За эти годы сумма значительно выросла и внос военная ипотека 2014 — приказ на основании Постановления Правительства установил размер ежегодного взноса в размере 233 100 рублей.

Кроме того, ежегодный взнос за текущий год индексируется согласно официального уровня инфляции, и не может быть ниже уровня предыдущего года. Накопления прошлых лет индексации не подлежат, средства преумножаются из-за их инвестирования через управляющие компании.

Инвестирование сумм ежегодных взносов НИС разрешено только в высоконадежные активы, например, ценные государственные бумаги и облигации. Выбор управляющих компаний самим участником программы НИС не предусмотрен, и производиться конкурс военная ипотека, т.е.

кому «Росвоенипотека» может доверить инвестирование средств участников НИС.

На сегодняшний день из 16 участвовавших в конкурсе компаний было выбрано три:

- ООО «УК «Открытие»,

- ЗАО «Регион ЭсМ» и

- ООО «КапиталЪ».

С 2013 года с этими компания подписаны договора на доверительной управление.

Состояние накоплений участника НИС

Все средства поступают на именной лицевой счёт участника НИС, для открытия которого военнослужащему достаточно обратиться в любой банк, удобнее всего воспользоваться банком в котором планируете оформить ипотечный кредит.

Все взносы по военной ипотеке учитываются на лицевом счете участника НИС в период прохождения им военной службы. Начисление средств на именной госсчёт по военной ипотеке производится ежемесячно.

Расчет накоплений по военной ипотеке в виде ежемесячных платежей производится из расчета 1/12 части от суммы, утвержденной на ежегодный взнос.

Военная ипотека доступна в банке после трёх лет обязательных накоплений на именном счёте, которые в последствии пойдут на оплату первого взноса по ЦЖЗ.Все средства, поступающие на именной лицевой госсчет военнослужащего, не являются его собственностью, до наступления права на их использование.

То есть воспользоваться этими деньгами в собственных интересах, не получиться. Имеется в виду, кроме как целевой покупки жилой недвижимости.

Программа Военипотека — узнать сумму накоплений позволяет через личный кабинет участника НИС на официальном сайте.

Все сведения о состоянии именного счета Министерством обороны получаются от Росвоенипотеки до 31 марта текущего года и в срок до 15 апреля направляются органам военного управления для вручения военнослужащим.

Если же информация по каким-либо причинам не была доведена до участника НИС, то ему следует обратиться с соответствующим рапортом на имя командира части, о направлении запроса в местное жилищное управление.

По программе военная ипотека как проверить счет самому участнику НИС? О состоянии лицевого счета военнослужащий может узнать.

оформив соответствующий запрос в личном кабинете по военной ипотеке, который можно открыть зарегистрировавшись на официальном сайте Росвоенипотеки.

Запрос рассматривается 4 рабочих дня и ответ по нему размещается в закрытом разделе сайта, в который участник НИС может войти по регистрационному номеру.

Для того, чтобы узнать, как рассчитать сумму военной ипотеки, нужно обратиться к специальному калькулятору расчета, который подробно описывает алгоритм расчёта.

Использование накоплений с лицевого счёта

Все средства накоплений по военной ипотеке, ежегодно перечисляемые государством на именной лицевой счет участника НИС предназначены для целевого использования, что предполагает под собой покупку жилья или улучшения жилищных условий военнослужащих.

Размер накопительных взносов по годам, рублей:

| 1 | 2005 | 37 000 |

| 2 | 2006 | 40 600 |

| 3 | 2007 | 82 800 |

| 4 | 2008 | 89 900 |

| 5 | 2009 | 168 000 |

| 6 | 2010 | 175 600 |

| 7 | 2011 | 189 800 |

| 8 | 2012 | 205 200 |

| 9 | 2013 | 222 000 |

| 10 | 2014 | 233 100 |

Военнослужащие получают накопления на именной счёт ежемесячно равными долями, как 1/12 от суммы годового начисления.

Узнать размер накопленных средств по программе военная ипотека, личный кабинет участника позволяет на официальном сайте Росвоенипотека.

Воспользоваться накоплениями можно только после истечения трех лет с момента регистрации участником НИС, о чем на основании соответствующего раппорта выдается свидетельство, подтверждающее право на получение ЦЖЗ — целевого жилищного займа.

Получив вышеуказанное Свидетельство необходимо обратиться в банк, предоставляющий ипотечные кредиты по военной ипотеке, приложив все необходимые документы. После одобрения заявки, остаётся выбрать подходящее по всем параметрам жилье и оформить договор.

Сумма средств с лицевого счёта участника НИС может быть использована для погашения жилищного кредита, полученного военнослужащим по гражданской ипотеке. Данное условие действительно только в случае, если кредит был оформлен без долевого участия других лиц. И до истечения положенных трёх лет службы по контракту.

При увольнении военнослужащего со службы:

- по состоянию здоровья,

- достижения предельного возраста,

- семейным обстоятельствам и т.д.,

при общей выслуге 10 лет и более выплата кредита государством прекращается. Он имеет право на сумму положенных ему средств, начисленных в срок до даты исключения его из реестра личного состава.

Обязательства по погашению кредита ложатся на собственника жилья, и погашаются самостоятельно, согласно графика погашения кредита.

Если у военнослужащего (а также членов семьи) на момент подачи заявления о выплате, в собственности не значиться какой-либо недвижимости, за исключением жилья, приобретённого с помощью ЦЖЗ, ему производиться выплата средств, дополняющих накопления.Если этих средств не хватает для окончательной выплаты по кредиту, остаток задолженности погашается из личных средств собственника.

Военнослужащий, не воспользовавшийся своим правом на ЦЖЗ, может получить всю сумму накоплений, находящуюся на счёте участника НИС, только в случае:

- Если его стаж выслуги, в том числе и льготный, составляет 20 лет,

- Уволен при наличии стажа 10 лет и более по следующим основаниям: ОШМ, достижения предельного возраста, признании ограниченно годным, семейным обстоятельствам.

В случае смерти или признания военнослужащего не годным к военной службе вся положенная сумма выплачивается членам его семьи.

Выплаты производятся учреждением, которое в течение месяца после получения всех документах о лице, получившем право на использовании накоплений, проверяет все данные и перечисляет всю сумму денежных средств по военной ипотеке по указанному лицевому счету.

Средства, дополняющие накопления выплачиваются только в случае отсутствия в собственности у военнослужащего недвижимости, за исключением жилья, приобретённого с помощью ЦЖЗ.

Если же военнослужащий, у которого стаж не достиг 10 лет, увольняется до получения им права на использование ЦЖЗ, все накопленным средства возвращаются в бюджет, а индивидуальный накопительный счёт закрывается.

Если военнослужащий воспользовался своим правом и приобрёл недвижимость по ЦЖЗ, он обязан вернуть все деньги, предоставленные государством. При этом недвижимое имущество остаётся у него в собственности, однако остаток задолженности по кредиту выплачивается из его личных средств.

Подавая рапорт на участие в НИС, военнослужащий должен чётко представлять, что службе по контракту нужно будет отдать максимальное количество лет, за которые государство погасить жилищный заём.

Общий бал: 6Проало: 54

Военная ипотека проверить накопления по регистрационному номеру

Как проверить накопления по военной ипотеке по регистрационному номеру? Инструкция 2019 года

В 2005 году изменились условия льготного обеспечения военнослужащих жильем. Накопления по военной ипотеке — это возможность купить квартиру за счет государства на любом сроке службы. Основные моменты программы, актуальные в 2019 году, рассмотрены в статье.

Именные накопления военнослужащего

Гражданин, решивший связать свою жизнь со службой в вооруженных силах РФ, автоматически становится участником накопительно-ипотечной системы (НИС). Программа предусматривает открытие личного счета на имя военнослужащего. Из бюджета на именной счет зачисляются средства для обеспечения жилищных обязательств Министерства обороны перед контрактником.

Именные накопления формируются ежегодно. Возможность приобрести жилье по военной ипотеке появляется еще до выхода на пенсию, но не ранее 3 лет после регистрации в реестре НИС. За этот период суммы именных накоплений военнослужащего будет достаточно для обеспечения первоначального взноса по ипотеке.

На начало 2019 года правила актуальны, но правительство разрабатывает дополнения к ФЗ о военной ипотеке. Есть предложения увеличить сроки, позволяющие гражданину воспользоваться льготой:

- По действующим условиям контрактник может воспользоваться накоплениями через 3 года службы.

- По новым правилам такая возможность представится лишь через 10 лет службы.

По условиям военной ипотеки гражданин должен находиться на службе не менее 20 лет, за исключением ряда обстоятельств. В течение всего срока на именной счет поступают накопления в размере, предусмотренным федеральным бюджетом.

Условия начислений

Размер государственной субсидии для военных не зависит от званий, выслуги лет, денежного довольствия, региона. Сумма единая для всех участников военной ипотеки.

При расторжении контракта ранее 10 лет службы, государство прекращает выплаты. Если военнослужащий успел воспользоваться средствами по ипотеке и уволился со службы, он обязан возместить все личными средствами.

Изменение правил формирования накоплений

- До 2016 года именные накопления перечислялись на счет ежемесячно. Общая годовая сумма, предусмотренная федеральным бюджетом, делился на 12 равных частей. Принято решение о единовременном перечислении накоплений в начале года. Датой зачисления средств был определен период до 20 марта текущего года.

- С 2017 года размер накоплений постоянно меняется, что обусловлено инфляцией. В 2018 году единовременное пособие по военной ипотеке составило 268 465,6 руб. В 2019 сумма увеличилась и равна 280 009,7 руб.

- Бонусом нововведений являются проценты, которые поступают на именной счет военного от доходов по депозиту. Чем больше сумма накоплений, тем лучше финансовое положение владельца счета.

- Ежегодно увеличивается лимит накоплений по военной ипотеке. На эту сумму можно рассчитывать при покупке жилья. В 2018 году государство брало на себя обязательство уплачивать взносы по ипотеке на сумму до 2,2 млн рублей. В 2019 лимит возрос до 2,4 млн руб. Это условие не ограничивает военнослужащего в выборе жилья. Но если его стоимость превысит установленный лимит по военной ипотеке, разницу гражданину придется гасить за счет личного дохода.

Как узнать накопления по военной ипотеке

В первые 3 года после регистрации в НИС воспользоваться накоплениями нельзя. Деньги поступают на именной счет и постепенно накапливаются. Но у участника программы есть право получать информацию по счету, что дает возможность прогнозировать свои шансы на покупку конкретного жилья. Узнать о накоплениях можно следующими способами:

- В личном кабинете на сайте Росвоенипотека. Эта организация занимается контролем работы накопительно-ипотечной системы. Для доступа к личному кабинету военнослужащему необходимо пройти регистрацию и знать номер и дату регистрации в реестре НИС. Ответ на запрос по накоплениям поступит на электронный адрес в течение 10 суток.

- Обращение к командиру части через рапорт, который нужно зарегистрировать в книге документов.

- Письменное уведомление Министерством обороны в срок до 31 марта, которое рассылается всем участникам военной ипотеки ежегодно.

Выбор способа зависит от предпочтений самого военнослужащего и причин, по которым возникла необходимость узнать сумму накоплений.

Как можно использовать накопления по военной ипотеке

Существует несколько вариантов использования именных накоплений военнослужащего:

- Покупка жилья по программе целевого жилищного займа. В банке выдается кредит, который погашается взносами из федерального бюджета до окончания срока ипотеки.

- В качестве первоначального взноса по военной ипотеке.

- Получение сертификата на покупку квартиры или дома. Стоимость жилья не должна превышать лимит этого сертификата (накоплений).

- Обналичивание накоплений после выхода гражданина в отставку (после 20 лет службы). Средства можно использовать пойти не только на покупку жилья.

- Воспользоваться средствами по ипотечным накоплениям может не только военнослужащие, но и наследники, если человек погиб при исполнении служебного долга.

Выделение бюджетных средств военнослужащим предусматривает их использование на приобретение жилья, которое положено гражданину по условиям контракта. До 2005 года государство предоставляло жилье лишь после выхода в отставку, и ждать очереди приходилось долго. Новая программа позволяет стать собственником уже в первые годы службы, оформив военную ипотеку.

Как снять накопления по военной ипотеке

Все права гражданина, зарегистрированного в НИС, указаны в ФЗ №117. В нем представлена информация о возможности обналичивания накоплений в следующих случаях:

- После 20 и более лет выслуги в армии. Контрактнику в отставке предоставляется доступ к именному счету, с которого деньги могут быть переведены на другой счет или обналичены.

- Через 10 лет службы, если военнослужащий вынужден покинуть армию по состоянию здоровья, по сокращению или иным уважительным причинам.

- Достижение возраста, ограничивающего пребывание гражданина в армии. Может не быть выслуги 20 лет.

Для реализации своего права военнослужащему необходимо:

- Написать рапорт о снятии накоплений;

- Получить разрешение;

- Обратиться в банк, где был оформлен вклад;

- Предъявить сотруднику банка необходимую документацию;

- Получить денежные средства.

Оформление военной ипотеки

Для использования накоплений по ипотечной программе нужно пройти следующие этапы:

- Дождаться истечения 3 лет с момента регистрации в накопительно-ипотечной системе.

- Узнать сумму на именном счете.

- Выбрать жилье (квартиру, дом с земельным участком). Максимальный лимит по использованию государственных средств на 2019 год составляет 2,4 млн рублей. Можно купить квартиру и по более высокой цене, если банк одобрит кредит после проверки документов. Будет учтен доход заемщика и его платежеспособность.

- Обратиться в Министерство обороны и сообщить о решении оформить ипотеку.

- Выполнить требования банка о предоставлении пакета документов по накоплениям, приобретаемой недвижимости, заемщику.

- ПОформить договор военной ипотеки и подписать его вместе с представителем МО.

- Получить документы о праве собственности на жилье.

- Оформить договора обременения перед государством до истечения срока погашения кредита.

Преимущество военной ипотеки перед гражданским кредитом в том, что заем погашается за счет государства. В качестве первоначального взноса используются накопления за предыдущие годы. Ежегодные выплаты в марте идут на ежемесячные платежи.

Когда лучше брать военную ипотеку

Использование накоплений по военной ипотеке актуально на любом сроке службы, если гражданин намерен остаться в армии. Дожидаться полной выслуги лет не всегда выгодно:

- Цены на недвижимость постоянно растут. Ипотека фиксирует определенную стоимость.

- Банки могут изменить процентную ставку. В 2019 году условия по жилищным кредитам выгоднее, чем в 2017, 2018 годах.

- Ежегодное обесценивание денег, хотя, по военным накоплениям предусмотрен дополнительный доход от инвестирования.

- Отсутствие личных квадратных метров требует затрат на аренду квартиры или комнаты, которые можно потратить на другие нужды.

Есть риск раннего использования накоплений, если человек решит покинуть службу ранее 10 лет выслуги. Можно остаться без квартиры, придется вернуть все средства государству. Задолженность по военной ипотеке может стать серьезным обременением, если контрактник нарушит условия НИС.

Можно ли взять военную ипотеку без кредита деньгами

Получить накопления на покупку недвижимости без участия банка можно, если соблюдены следующие условия:

- Стоимость квадратных метров не превышает суммы уже накопленных средств. Участникам программы выдаются свидетельства (жилищные сертификаты), по которым продавцу перечисляются деньги.

- Через 20 лет службы можно обналичить все накопления и купить квартиру без кредита.

- После 10 лет службы при исключении из рядов армии по уважительной причине накопления могут быть обналичены.

На вопрос, можно ли купить квартиру по военной ипотеке без кредита, ответ положительный.

Копить или покупать, частый вопрос участников военной ипотеки. Выгода есть в любом варианте. Нужно только взвесить личные обстоятельства.

Военная ипотека — это выгодная целевая программа государства, в которой много нюансов. Разобраться в них стоит, чтобы правильно использовать именные накопления и не остаться в должниках.

Военная ипотека расчет суммы накоплений 2019 год

Воинская служба – это не только почет и уважение, но и возможность воспользоваться определенными льготами и гарантиями. Например, имеются они в части обеспечения жильем. Однако, получить военную ипотеку можно далеко не сразу после начала карьеры. Для этого следует отслужить определенное количество лет и, кроме того, принимать участие в программе по обеспечению жилплощадью.

Калькулятор военной ипотеки позволяет произвести расчет сумм, на которые можно претендовать в зависимости от размера накопления и инвестиционного дохода.

Как узнать сумму накоплений

Далеко не каждый военнослужащий может рассчитывать на ипотечное кредитование, хотя именно эта возможность привлекает многих граждан в данной профессии.

Служащие Министерства обороны РФ, выполняющие военные функции, должны соответствовать главному критерию – не иметь собственной жилой площади.

Если этот пункт имеется в наличии, то следует стать участником накопительно-ипотечной системы (НИС), данные должны быть внесены в специальный реестр. Эта программа считается льготой для военнослужащих, нуждающихся в улучшении жилищных условий.

- В 2016 году было зачислено 245 880 руб.

- В 2017 – 260 141 руб.

- В 2018 – 268 465,6 руб.

Посмотреть сумму накопления можно онлайн. Чтобы узнать, сколько денег уже есть у конкретного военнослужащего, он должен войти на сайт Росвоенипотека и авторизоваться в собственном кабинете. В открывшееся окно вносится регистрационный номер участника программы. При отправке запроса будет выдан результат. Проверять можно в любое удобное время.

Расчет военной ипотеки

Программа военной ипотеки предполагает зачисление определенных денежных сумм ежегодно, но не более 20 лет.

Накопительные средства поступают из государственного бюджета, а не из денежного довольствия самого служащего.

Воспользоваться перечисленными суммами можно не ранее, чем через три года после зачисления в ряды участников НИС. Безусловно, суммы государственных средств не хватит на приобретения жилья. Военнослужащие могут:

- Параллельно копить средства самостоятельно, это будет серьезным подспорьем в дальнейшем.

- Воспользоваться кредитными предложениями банков, которые предлагают льготные условия для данной категории граждан.

При вычислении военного ипотечного займа важны следующие критерии:

- Наличие средств для первого взноса, обычно он составляет 10% от стоимости жилья.

- Общая сумма ипотеки для военнослужащего. Максимальным показателем является 2,4 миллиона рублей, но взять ее может не каждый.

- Срок, на который будет выдан кредит. Он зависит от возраста военнослужащего и того сколько лет ему еще осталось служить.

- Процентная ставка кредитования.

Немаловажную роль для расчета военной ипотеки играет семейное положение и наличие у претендента детей.

Показатели для расчета

Военная ипотека как вариант кредитования предлагается большинством банковских организаций, но в каждой из них разные стартовые условия.

Для расчета оптимального варианта следует просчитать ситуации во всех банках и выбрать для себя оптимальный вариант.

В случае с получением ипотеки для военнослужащих сначала следует рассчитать варианты кредитования, а затем рассматривать варианты приобретения жилплощади.

Чтобы посчитать правильный результат, нужно указать корректные исходные показатели. Будущему получателю ипотеки необходимо предоставить сведения следующего характера:

- Дата рождения.

- Сумма накопленных средств по программе НИС.

- Размер первоначального взноса.

- Данные о семейном положении.

- Сумма ежемесячного денежного довольствия.

Исходя из этих данных, банковская организация сможет, используя специальную формулу, рассчитать максимально допустимый размер возможного дополнительного займа. Имеющаяся информация позволяет рассчитать срок погашения и суммы ежемесячных платежей.

Правила пользования калькулятором

Для получения корректного результата важно уметь пользоваться ипотечным калькулятором. Правил здесь немного, но их следует неукоснительно соблюдать:

- Сперва вносятся данные о сумме на индивидуальном накопительном счете. Сделать это несложно, если знать год и месяц зачисления в программу. Этот показатель указывается первично, так как является основополагающим.

- Затем вводятся данные о предположительной сумме стоимости недвижимости. Здесь важно, насколько может военнослужащий рассчитывать реально исходя из уровня собственных доходов. Можно внести сначала одну сумму, а затем уменьшить или увеличить ее, получив тем самым несколько вариантов.

- Если есть возможность и желание использовать при покупке материнский капитал, то ставиться галочка в нужную ячейку.

- При наличии денег на первоначальный взнос проставляется его размер.

Обратите внимание, что данные этих расчетов носят исключительно информационный характер.

Предъявлять их в качестве претензии к банку нельзя. Калькулятор позволяет рассмотреть ситуацию с многих сторон и просчитать различные варианты кредитования как с вложениями, так и без них.

Специфика расчета накоплений по военной ипотеке или как узнать сумму накопительной части служащего?

Военная ипотека позволяет служащим вооруженных сил приобрести собственное жилье не только после выхода в отставку, но и во время начала службы.

Погашение льготного кредита происходит за счёт накопленных средств, перечисляемых из бюджета за все время службы в армии.

Накопления по военной ипотеке

По ФЗ №117 в накопительной системе может участвовать весь офицерский состав, также прапорщики и мичманы. Рядовой состав, служащий по контракту, начиная со второго срока, может тоже подать рапорт командованию части на прием в НИС.

Ежегодно государство из бюджета выделяет определенную сумму, которую с разбивкой по месяцам перечисляют на индивидуальный счет каждого служащего вооруженных сил.

По окончании трех лет участия в НИС военнослужащий может воспользоваться льготной ипотекой. Накопленные средства обычно используют в качестве первичного взноса.

Расчет накоплений

Расчет накоплений по военной ипотеке производится согласно утвержденным правительством суммам средств, выделенных из бюджета.

Таблица показывает динамику изменения накоплений военной ипотеки по годам.

| накопления (руб.) | год | накопления (руб.) | |

| 2005 | 37000 | 2011 | 189800 |

| 2006 | 40600 | 2012 | 205200 |

| 2007 | 82800 | 2013 | 222000 |

| 2008 | 89900 | 2014 | 233100 |

| 2009 | 168000 | 2015 | 245880 |

| 2010 | 175600 | 2016 | 245880 |

| 2017 | 260141 |

Как узнать накопления по военной ипотеке, дабы оценить свою финансовую возможность к приобретению жилой площади?

Чтобы оценить возможность приобретения квартиры по ипотечному кредитованию, можно самостоятельно произвести расчет средств накопления.

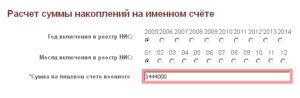

Для этого нужно знать точно месяц и год вступления в НИС.

Рассмотрим пример.

Если военнослужащий поступил на службу в вооруженные силы в сентябре 2013 года, начисления по военной ипотеке по годам будут состоять:

Например, в 2014 году процент роста средств от вложения в инвестиции варьировался от 7 до 9%. Следовательно, годовая сумма накоплений увеличится на величину этих процентов.

Данный способ вложений позволяет подстраховаться от роста инфляции. Теперь, вы знаете, как посчитать накопления по военной ипотеке.

Как узнать сумму накопительной части?

Узнать сумму накоплений по военной ипотеке можно несколькими способами:

- Ежегодно после марта месяца специальный отдел при Министерстве обороны до каждой воинской части доводит сведения обо всех участниках НИС с указанием накопленных сумм.

- Если данная информация не была предоставлена командованием части, необходимо написать рапорт для получения дополнительной информации из ФКГУ «Росвоенипотека».

- Наиболее простым является способ регистрации на официальном сайте ФКГУ «Росвоенипотека» по регистрационному номеру, который предлагается всем участникам НИС.

На сайте формируется запрос о предоставлении суммы накопления.

Через несколько дней после подачи запроса информация будет размещена на закрытой странице сайта.

Зная сумму, находящуюся на индивидуальном счете военнослужащего, можно наиболее точно оценить финансовые возможности для приобретения жилья.

Подробнее о формировании накоплений на именных счетах участников НИС смотрите в видео ниже:

Проанализировать рынок недвижимости, учитывая условия предоставления банковских кредитов и личные обстоятельства, и принять решение об участии в военной ипотеке.Надеемся наша статья помогла вам найти ответ на вопрос о том, как узнать накопления по военной ипотеке.

Использование онлайн-калькулятора для расчета военной ипотеки

Как узнать состояние счета по военной ипотеке?

Чтобы узнать величину накоплений на личном счёте участника ипотечной накопительной системы достаточно зарегистрироваться в личном электронном кабинете на портале Росвоенипотеки и направить интересующий запрос.

Указанная информация обязательна для расчёта военной ипотеки. Для расчёта также потребуются и другие сведения.

О том, каким образом рассчитать ипотечный кредит, какие параметры учитывают банки при расчёте, можно ли и как получить наличными военные накопления, расскажем в статье.

Официальный сайт Росвоенипотека, как узнать накопления по личному номеру читайте ниже.

Накопительная ипотечная система (НИС) – это государственная программа обеспечения жилой недвижимостью военных, которые служат по контракту.

Она пришла на смену старой схеме жилищного обеспечения военных, когда квартира полагалась только после двадцати лет службы или после ухода в запас досрочно по причине негодности по здоровью.

Причём военные могли получить только готовое жилье лишь в домах, построенных специально для этих целей. Темпы возведения не удовлетворяли потребностям военных ведомств, в результате чего появились очереди на получение жилья военнослужащими.

НИС решила эту проблему. Теперь не нужно ждать долгие годы, чтобы стать обладателем собственного жилья. Реализуется НИС через банки-партнеры посредством военной ипотеки. Первый взнос и ежемесячные платежи за заемщика выплачивает государство.

Отсутствует и такое понятие, как «очередь в НИС».

Подать рапорт на участие в системе может любой военнослужащий, заключивший первый или второй контракт, начиная с 2005 года.

По истечении трехлетнего периода военный может обратиться к руководителю части с прошением о выдаче сертификата НИС.

За эти три года государство будет перечислять на специальный счёт участника системы ежемесячные взносы, которые в дальнейшем будут использованы на покрытие первоначального взноса по военной ипотеке.Ежегодный взнос государства по военной ипотеке в 2017 году составляет 260241 руб. или 21 678 руб. в месяц. В 2016 году эта сумма составляла 20 490 руб. В федеральный закон о федеральном бюджете заложен ежемесячный взнос (выплата) по военной ипотеке в 2018 году из расчета 22 372 руб. или 268 465,6 руб. в год. Изначально с введением НИС сумма ежегодных взносов была намного ниже.

Рассмотрим на примере объём накоплений военнослужащего-участника НИС по состоянию на 01.12.17, если он вступил в систему в январе 2010 года.

Таблица количество накоплений участника НИС по военной ипотеке.

| Год | Сумма, тыс. руб. |

| 2010 | 175,6 |

| 2011 | 189,8 |

| 2012 | 205,2 |

| 2013 | 222,0 |

| 2014 | 233,1 |

| 2015 | 245,88 |

| 2016 | 245,88 |

| 2017 (11 месяцев) | 260,141*11/12 = 238,463 |

| Итого: | 1 755,923 |

Кроме этого, сумма накоплений каждого военнослужащего подлежит увеличению за счёт инвестиционных доходов.

Согласно официальным данным Росвоенипотеки доходность от инвестирования средств участников НИС составляет в среднем около 8-9 %.

Цифры вполне логичны, учитывая, что 90 % всех сумм, инвестированы в банковские депозиты, и лишь 10 % вложены в более доходные ценные бумаги. Сделано это во избежание убытков от инвестирования по итогам года.

Акции и облигации не гарантируют доходность и несут в себе много рисков. Так, например, 2009 год оказался убыточным с точки зрения инвестиции по причине рискованных сделок.

Если взять среднюю доходность в 9 %, то примерная сумма (размер) дохода от инвестиций накоплений до использования военной ипотеки из нашего примера составила бы:

| Год | Общая сумма накоплений к концу периода, руб. |

| За 10 год | 175 600*9 %= 191 404 |

| За 11 год | 415 512 |

| За 12 год | 676 576 |

| За 13 год | 979 448 |

| За 14 год | 1 321 677 |

| За 15 год | 1 708 638 |

| За 16 год | 2 130 425 |

| К декабрю 2017 года | 2 529 568 |

Итак, с точки зрения приобретения жилья получилась довольно приличная сумма в 2,5 млн. руб.

Перечень военных, участвующих в НИС формируется и ведется госорганами, в которых предусмотрена военная служба.

При регистрации всем участникам даётся номер (состоит из 20 знаков). Об этом военнослужащий должен быть проинформирован с помощью уведомления с указанием личного регистрационного номера. Сведения о номере также вносятся в индивидуальную карточку участника системы.

Регистрационный номер в дальнейшем понадобится, чтобы посмотреть актуальную информацию о начислениях по военной ипотеке или проверить информацию о точной задолженности по военной ипотеке. Сделать это можно в личном кабинете на сайте Росвоенипотеки (http://m.rosvoenipoteka.ru/).Сначала необходимо будет пройти простую регистрацию на сайте. Для этого понадобится ввести электронную почту и придумать пароль.

Чтобы отследить состояние счета потребуется заполнить личные данные (регистрационный номер, дата регистрации) и направить соответствующий запрос в Росвоенипотеку (http://m.rosvoenipoteka.ru/description_lk/). Срок рассмотрения – 1 календарный месяц.

Помимо этого возможности личного кабинета позволяют узнать остаток долга перед Росвоенипотекой и даже получить дубликат свидетельства участника НИС.

Рассмотрим расчет военной ипотеки в Сбербанке, исходя из данных нашего примера.

- Общий объём накоплений с учётом инвестиционного дохода – 2529 568 руб.

- Сумма стоимости приобретаемого жилья – 4 500 000 руб .

- Размер первого взноса зависит от банка – минимум 10%. В Сбербанке – 15%. Для нашего примера он составит – 675 000 руб. Так как накоплений НИС больше, то дополнительные личные средства не понадобятся. Но при необходимости это возможно.

- Расчет суммы кредита: 4 500 000 руб. – 2 529 569 руб. = 1 970 432 руб.

- Процент по военной ипотеке Сбербанка – 9,5%.

- Период кредитования определяется банком, исходя из возраста заемщика и не должен превышать 45 лет на момент его полного погашения. Предположим, нашему военному 31 год. Соответственно максимальный срок кредита – 14 лет.

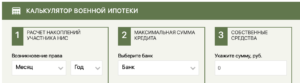

Далее для расчета потребуется кредитный калькулятор по военной ипотеке.

Воспользоваться можно любым калькулятором, например, этим: http://www.molodostroy24.ru/voennaya_ipoteka/calc.php#37891.

При заполнении условий из нашего примера получим следующие параметры ипотечного кредита:

| Месяц платежа | Ежемесячный платеж | Основной долг | Проценты |

| 12 | 21 680 | 15 898 | 5 782 |

| 2018 | |||

| 1 | 22 372 | 15 852 | 6 520 |

| 2 | 22 372 | 14 270 | 8 102 |

| 3 | 22 372 | 15 734 | 6 638 |

| 4 | 22 372 | 15 174 | 7 198 |

| 5 | 22 372 | 15 622 | 6 750 |

| 6 | 22 372 | 15 066 | 7 306 |

| 7 | 22 372 | 15 509 | 6 863 |

| 8 | 22 372 | 15 453 | 6 919 |

| 9 | 22 372 | 14 901 | 7 471 |

| 10 | 22 372 | 15 337 | 7 035 |

| 11 | 22 372 | 14 788 | 7 584 |

| 12 | 22 372 | 15 219 | 7 153 |

| 2019 | |||

| 1 | 23 995 | 15 162 | 8 833 |

| 2 | 23 995 | 13 630 | 10 365 |

| 3 | 23 995 | 15 007 | 8 988 |

| 4 | 23 995 | 14 452 | 9 543 |

| 5 | 23 995 | 14 857 | 9 138 |

| 6 | 23 995 | 14 307 | 9 688 |

| 7 | 23 995 | 14 705 | 9 290 |

| 8 | 23 995 | 14 630 | 9 365 |

| 9 | 23 995 | 14 085 | 9 910 |

| 10 | 23 995 | 14 475 | 9 520 |

| 11 | 23 995 | 13 934 | 10 061 |

| 12 | 23 995 | 14 317 | 9 678 |

| … | |||

| 2027 | |||

| 1 | 29 625 | 2 006 | 27 619 |

| 2 | 29 625 | 1 611 | 28 014 |

| 3 | 29 625 | 1 558 | 28 067 |

| 4 | 29 625 | 1 288 | 28 337 |

| 5 | 29 625 | 1 102 | 28 523 |

| 6 | 29 625 | 844 | 28 781 |

| 7 | 29 625 | 640 | 28 985 |

| 8 | 29 625 | 406 | 29 219 |

Расчет произведен, исходя из предположения, что каждый год сумма ежемесячного накопительного взноса будет индексироваться.

Законодательно предусмотрена возможность снятия накопленных на личном именном счёте военнослужащего средств.

Сделать это допустимо при соблюдении следующих условий:

- по достижении двадцатилетней выслуги, включая льготное исчисление;

- при льготном увольнении, если срок службы составляет 10 и более лет.

К льготным причинам относят:

- Наступление максимального возраста нахождения на военной службе.

- Организационно-штатные мероприятия.

- Признание негодным по здоровью.

- По семейным обстоятельствам:

- при признании военного погибшим или пропавшим без вести в течение многих лет;

- наличие заболеваний, не позволяющих дальше продолжать службу.

При этом использовать накопления можно на любые цели, и факт наличия жилья в собственности не является препятствием для их получения.

Чтобы обналичить накопления, участнику НИС следует подать прошение (рапорт) на имя руководства о своём намерении забрать средства с личного счета.

В рапорте указываются основания, дающие право военному снять накопления, дата и банковские реквизиты для перечисления средств.

Далее запрос поступает в ФГКУ Росвоенипотека – учреждение, наделённое полномочиями по управлению средствами НИС. Рассмотрение запроса составляет месяц. Если все условия соблюдены, средства с именного счёта перечисляют на счёт, указанный в рапорте. С этого момента, накопления считаются обналиченными.

Если суммы накоплений будут использованы на покупку жилья, то они не подлежат налогообложению.

Как рассчитывают банки военную ипотеку?

Банки производят ипотечный расчет, исходя из стоимости квартиры, суммы средств на лицевом счёте участника системы и возраста заёмщика.

Максимальная сумма кредита зависит от банка и не превышает 3 млн. руб. (в Сбербанке – 2,33 млн. руб.).

Возраст заемщика на момент погашения не должен превышать 45 лет.

Ежемесячный платеж составляет максимум величины ежемесячного взноса по военной ипотеке (в 2017 году – 21 680 руб.).Если суммы кредита недостаточно для приобретения выбранного жилья, разницу допускается покрыть за счёт собственных средств.

Как узнать, включен ли я в реестр по военной ипотеке?

При отсутствии уведомления для уточнения статуса сначала необходимо обратиться к руководству с просьбой о допуске к личному делу, так как в нём хранится индивидуальная карточка участника. В ней содержится учётный номер участника.

Если и в личном деле отсутствует карточка участника, необходимо либо через руководство, либо самостоятельно обратится в департамент жилищной политики регистрирующего ведомства (Минобороны).

Куда вводить регистрационный номер участника военной ипотеки на сайте?

Чтобы получить сведения о выданном сертификате можно сразу ввести регистрационный номер в одноимённом разделе.

Для получения электронного дубликата свидетельства, получения информации о сумме накоплений и объёме долга перед Росвоенипотекой, номер вводится в личном кабинете на официальном сайте ведомства (http://m.rosvoenipoteka.ru/).