Накопительный счет ВТБ: условия

Существует множество вариантов создания денежных накоплений. Один из них — открыть накопительный счёт в банке. Самые выгодные из счетов — те, с помощью которых можно начислять проценты на денежный остаток. Как же получить наибольшую выгоду из открытия накопительного счёта? Об этом далее.

Что такое накопительный счёт ВТБ и зачем он нужен

Накопительный счёт — это депозит, на который можно в любое время положить деньги, а также снять с него определённую сумму тогда, когда она вам понадобится.

Держателям банковских карт он нужен, если:

- проценты на нём выше, чем на самой карте;

- существует лимит денежных средств на карте;

- не хочется хранить большую сумму на пластике.

Принцип работы накопительного счёта ВТБ:

- На пластик ВТБ вам перечисляются деньги.

- В определённое время установленная сумма денег переходит с карты на накопительный депозит.

- Каждый месяц на оставшееся количество денег начисляются проценты.

- Можно снимать столько средств, сколько вам нужно, в любое время.

Сравнение вкладов ВТБ

Как открыть накопительный счёт ВТБ

Существуют определённые условия накопительного счёта ВТБ:

- открыть депозит можно в офисах банка или через официальный сайт;

- бессрочный вклад;

- банковское обслуживание без оплаты;

- валюта открытия: рубль, доллар, евро;

- если у вас есть мультикарта, можно получать повышенные проценты.

Начисление процентов на накопительный депозит:

- начисление процентов происходит каждый месяц на остаток средств;

- капитализация денежных средств: начисленные проценты становятся частью депозита и на них тоже начисляются проценты;

- чем больше сумма вклада и чем дольше на нём находятся деньги, тем больше процентная ставка;

- увеличить проценты можно, получив мультикарту и подключив опцию “Сбережения”.

О том, как начисляются проценты накопительного счёта ВТБ 24 — в таблице:

| Срок | Проценты | |

| Рубли | с 1 мес. с 3 мес.с полугодас 1 года | 4% 5%5,5%7% |

| Доллары | с 1 мес. с 3 мес.с полугодас 1 года | 0,01% 0,5%1%2% |

| Евро | с 1 мес. с 3 мес.с полугодас 1 года | 0,01% 0,01%0,01%0,01% |

Кроме стандартных процентов можно получать ещё и повышенный размер ставок через мультикарту ВТБ.

Как получить повышенную процентную ставку:

- Получить дебетовую мультикарту и подключить к ней опцию “Сбережения” ВТБ 24.

- В офисе банка или на официальном сайте открыть накопительный депозит и положить на него деньги.

- Оплачивать покупки мультикартой и получать до 8,5% на депозит.

Повышенная ставка на накопительном счете

В этом случае размер процентов зависит от суммы совершённых ежемесячных покупок по мультикарте.

| с 1 мес. | с 3 мес. | с полугода | с 1 года | |

| 0-5000 руб. | 4% | 5% | 5,5% | 7% |

| 5000-15000 руб. | 4,5% | 5,5% | 6% | 7,5% |

| 15000-75000 руб. | 5% | 6% | 6,5% | 8% |

| от 75000 руб. | 5,5% | 6,5% | 7% | 8,5% |

Условия пополнения накопительного счёта и снятия с него денег

- нельзя перевести деньги с ваших накоплений на вклад в другом банке или другому человеку;

- пополнить счёт можно только по безналичному расчёту с карты ВТБ;

- снять деньги можно только по безналичному переводу на карту ВТБ.

Услуга “Автопополнение”

Если у вас есть зарплатная карта ВТБ, можно подключить услугу “Автопополнение”, тогда на ваш накопительный вклад будет приходить некоторая сумма денег.

Автопополнение позволяет перечислять деньги на накопительный счёт по установленным параметрам без участия владельца

Автопополнение от ежемесячных зачислений на карту:

- Подключаем “автопополнение” на накопительный счёт с зарплатной карты.

- Выбираем удобный способ пополнения: процент от зачисления или определённая сумма от зачисления.

- На накопительный вклад приходит определённая сумма от каждого зачисления на карту.

Автопополнение на определённую сумму в определённый день:

- Подключаем “автопополнение” в выбранный день.

- Выбираем сумму пополнения.

- На накопительный вклад приходит фиксированная сумма.

Автопополнение от суммы покупок, совершённых по карте:

- Подключаем “автопополнение” с карты ВТБ, которой оплачиваем покупки или совершаем платежи.

- Выбираем удобную форму пополнения: проценты от покупок или остаток до округленной суммы покупок (например, покупку совершили на 730 рублей. До округлённой суммы в 800 рублей не хватает 70 рублей. Значит, на 70 рублей пополнятся ваши накопления).

- Определённая сумма от покупок будет зачисляться на депозит.

Накопительный счёт ВТБ “Копилка”

ВТБ предлагает ещё один вид накопительного вклада ВТБ с пополнением — “Копилка”. Её особенностью является то, что проценты начисляются на каждодневный остаток денег, а наибольший размер процентов приходится на первые 3 месяца.

Условия “Копилки”:

- проценты начисляются на каждодневный остаток;

- первоначальный взнос может быть на любую сумму;

- пополнение счёта и снятие денег происходят на сумму и во время, которые вам удобны;

- сбережения застрахованы;

- возможно подключить услугу “Автопополнение”;

- открытие вклада, а также его обслуживание происходит без оплаты;

- депозит бессрочный;

- размер процентов тем больше, чем дольше деньги находятся на счету: 1-3 мес. — 6,5% с 4 мес. — 4% с дебетовой мультикартой и подключением опции ”Сбережения”: 1-3 мес. — 8%с 4 мес. — 5,5%;

- валюта открытия: рубль, доллар, евро;

- открытие и закрытие вклада возможно только в отделениях банка.

Преимущества накопительного депозита ВТБ:

- минимум первоначального взноса и последующих пополнений не установлен;

- размер процентов тем выше, чем дольше деньги находятся на депозите;

- пополнение вклада происходит в удобное для вас время и на любую сумму;

- сумма снятия денежных средств не ограничена лимитом;

- бесплатное открытие и обслуживание вклада;

- все деньги застрахованы.

Недостатки накопительного счёта:

- пополнить вклад или снять с него деньги можно только по безналичному расчёту;

- нельзя перевести денежные средства на счёт в другом банке или другому человеку;

- размер процентов регулируется банком и может быть изменен в связи с экономической ситуацией.

Итак, открытие в ВТБ накопительного вклада — один из неплохих способов не только сохранить свои сбережения, но и приумножить их. Чтобы получить наибольшую выгоду, стоит завести мультикарту банка с опцией “Сбережения” и тем самым повысить процентную ставку.

Кроме того, можно распоряжаться внесением и снятием денег по своему усмотрению, что даёт дополнительный плюс.

Втб 24 — накопительный счет: проценты и условия в 2019 году

Вклады от ВТБ24 пользуются большой популярностью. Единственное условие, которое нужно соблюдать – это соблюдение условий программы, т. е. вхождение в установленные сроки.

В противном случае ставка будет понижена, что станет причиной получения клиентом небольшой прибыли.

Как же обойти эти ситуацию? Открыть накопительный счет ВТБ 24! Какие условия по данному типу капиталовложения предоставлены?

Втб 24 накопительный счет условия

Пользуясь данным банковским продуктом, следует помнить, что он является полной альтернативой с обычным банковским счетом. Единственное отличие – зачисление прибыли на имеющийся остаток.

Условия использования для физических лиц:

- Открытие и обслуживание – на бесплатной основе.

- Возможность использования в иностранном эквиваленте.

- Неограниченные сроки действия (весомое преимущество).

- Нерегламентированный первичный баланс.

- Отсутствие необходимости поддержания обязательной суммы на счету.

- Неограниченное использование личных средств.

- Отсутствие лимитов на проводимые транзакции.

Обратите внимание, что при снятии денежных средств со счета тарификация доходности не претерпевает никаких изменений. Это является выраженным преимуществом использования данного продукта.

Перед тем, как подписать документы, внимательно изучите условия сотрудничества.

Оформление и дополнительные возможности

Что такое накопительный счет в банке ВТБ 24 понятно. Теперь нужно разобраться, как его оформить. Для начала нужно явиться в банк и заключить так называемый комплексный договор, посредством которого осуществляется обслуживание.

Подписанное соглашение дает клиенту следующие привилегии:

- Открытие счета в любой валюте.

- Получение мгновенных карт типа VISA и MasterCard.

- Использование услуги СМС-оповещение и «ВТБ24 Онлайн».

- Возможность привязать банковскую карточку к личному кабинету, зарегистрированному в системе.

Обратите внимание, что данные услуги подключаются каждому абоненту автоматически при заключении договора.

Если пользователь уже является клиентом банка, то договор ему подписывать не нужно. Достаточно составить заявление соответствующего образца. Не упускайте из вида, что некоторые их предоставляются на платной основе. Если нет необходимости в их использовании, то можно провести процедуру отключения.

Начисление процентной ставки

В ВТБ 24 накопительный счет проценты начисляются особым образом. Перед тем, как воспользоваться данной программой, следует внимательно ознакомиться с предоставляемыми условиями. Это позволит в будущем избежать непредвиденных ситуаций и исключить вероятность образования незапланированных расходов.

Годовая ставка по накопительной системе начисляется в зависимости от целого ряда факторов, среди которых следует выделить величину капиталовложения и период положительного баланса. При наличии определенных условий процентная ставка начисляется в большем эквиваленте, если сравнивать с другими вкладами от этого банковского учреждения.

Другими словами владелец накопительного счета может свободно распоряжаться своими деньгами.

Рублевый эквивалент на накопительном счете от ВТБ24

Этот накопительный счет ВТБ 24 отзывы имеет преимущественно положительные. Практически все клиенты выбирают именно его, так как он предельно понятный и простой в использовании.

Что касается ставок, то при балансе до 1 тыс. руб. – 0,01%, от 700 до 1500 тыс. рублей – 7,3%, выше 1,5 млн. – 7,5%, более 500 млн. – всего 0,01%. Получается, что большие суммы (более 500 млн.

) в данном случае прибыли не принесут.

При пополнении баланса увеличиваются тариф, что приводит к постепенному повышению процентов. К примеру, если на счету имеется сумма от 15000 до 100000 рублей, то через месяц будет 3%, через 3 – 4,2%, 6 месяцев – 5%, 12 месяцев – 6,5%.Получается, что чем больше капитал остается нетронутым, тем больше доход пользователя.

Пакет услуг «Привилегия»

Для того чтобы рассчитать накопительный счет ВТБ 24 проценты калькулятор можно использовать тот, который размещен на официальном сайте компании. Для того чтобы пользоваться предоставляемым сервисом, специалисты из области финансовой структуры рекомендуют подключить наиболее подходящий пакет услуг. Среди действующих вариантов следует выделить «Привилегию».

Держателем карты под данным условием предоставляются следующие привилегии:

- Размещение валютных вкладов под повышенную процентную ставку.

- Использование кредитной карты с повышенным лимитированием и пониженными годовыми ставками.

- Оформление кредитных продуктов по более выгодным условиям.

- Принятие участия в инвестиционных программах.

Улучшенные условия предусматривают повышение процентной ставки на накопительный счет – 8% максимально, за первый месяц – начиная от 0,3% и выше.

Онлайн калькулятор для накопительного счета

Используя специальный калькулятор, пользователи могут самостоятельно рассчитать какую часть пенсии или зарплаты следует перечислять на накопительную карту, чтобы выйти на приемлемый доход.

Как работает данный сервис? Все предельно просто: ввести размер начального капитала, указать сумму ежемесячного пополнения (при планировании). Система выдаст нужный период времени для накопления определенной суммы. Для того чтобы разобраться каким образом насчитывается процент, следует обратиться в сервисный центр компании или связаться с сотрудником банка по телефону.

Заключение

Перед тем, как снять деньги с накопительного счета или как закрыть его, следует проконсультироваться со специалистом.

В 2019 году произошли некоторые изменения в начислении процентной ставки и условиях использования накопительного счета.

Для того чтобы уточнить их или оформить мультикарту, следует отправиться в офис компании или позвонить в службу технической поддержки клиентов по номеру телефона: 8(800)100-24-24.

Накопительный счет ВТБ 24 — как и когда начисляются проценты, условия и отзывы

Накопительный счет в банке ВТБ 24 в большом приоритете в списке услуг для физических лиц в 2019 году, так как позволяет откладывать и увеличивать денежные средства.

Описание услуги

Чтобы понять, почему подобные сберегательные счета столь популярны, нужно понять, что такое накопительный счет. Накопительный счет – это баланс, на который поступаются деньги по выбору пользователя, и каждый месяц начисляется процент на остаток по карте. То есть услуга помогает откладывать деньги и увеличивать их количество.

Часто люди приводят в сравнение «Копилку», что не верно, так как накопление, в отличие от «Копилки» начисляет проценты на сумму хранения.

Копилка – это обычный сберегательный счет, которые помогает откладывать деньги, но сам не приносит прибыль.

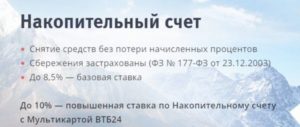

Накопительный счет ВТБ 24 предоставляет бесплатно и за пользование услугой не берет денег, а вклады защищены ФЗ № 177-ФЗ от 23.12.2003, то есть банк всегда вернет ваш вклад.

Как работает накопительный счет?

Накопительный счет работает очень просто. Если у человека имеется депозитная карточка, на которую он получает зарплату, то можно легко установить, что в определенный день месяца нужная сумма будет отчисляться в виде накоплений. Также переводить средства можно на счет с любой другой карты, а текущий баланс всегда можно узнать онлайн через интернет-банкинг или в отделении банка.

Подобный банковский счет не требует огромных усилий в эксплуатации, а открыть его и управлять средствами очень легко. Большую плюс в том, что вы имеете постоянный доступ к деньгам, и можете снимать или зачислять неограниченные суммы бессчётное количество раз.

Подобная привилегия отсутствует у пользователей депозитами, так как там четко установлены сроки зачислений и выдачи средств, а при их не соблюдении договор расторгается, и начисление процентов не происходит.

С накоплениями все по-другому, проценты будут начисляться каждый месяц по сумме остатка, не зависимо от снятия или зачисления средств.

Калькулятор накопительного счета на сайте vtb.ru

Условия

Условия накопительного счета легки и просты, а также положительны для клиентов ВТБ 24:

- Подключение услуги бесплатное;

- За пользование комиссия не взимается;

- Первая сумму отчислений не регулируется;

- Максимальный баланс по карте – без ограничений;

- Постоянное пополнение не требуется;

- Срок пользования услугой – не ограниченный;

- Круглосуточный доступ к своим сбережениям;

- Процентная ставка не снижается за использование средств со счет;

- Возможность безналичного снятия денег;

- Возможность настройки автоматического платежа;

- Доступ к счету через интернет-банкинг и мобильное приложение ВТБ 24;

- Возможность открытия счета в рублях, евро и долларах.

Для клиентов данного банка подобная услуга просто находка, так как всем хочется, чтобы деньги не хранились «под матрасом», а приносили доход. Накопительная система – удобный и безопасный способ осуществления этой цели.

Как начисляются проценты?

Начисление процентов проходит в зависимости от остатка на счете, а также валюты, в которой был открыт вклад. Для рублей и долларов представлены таблицы, с отображением процентной ставки в зависимости от суммы и срока действия услуги.

В рублях:

| Размер ставки в год | 4% | 5% | 6% | 8,5% |

В долларах:

| От 1 месяца | От 3 месяцев | От полугода | От года | |

| 0 — 499,99 $ | 0,01% | 0,01% | 0,01% | 0,01% |

| 500 — 2 999,99 $ | 0,01% | 0,01% | 0,05% | 0,05% |

| 3000 — 19 999,99 $ | 0,01% | 0,05% | 0,10% | 0,10% |

| 20 000 — 99 999,99 $ | 0,01% | 0,30% | 0,40% | 0,55% |

| 100 000 — 9 999 999,99 $ | 0,01% | 0,50% | 0,65% | 0,80% |

| более 10 000 000 $ | 0,01% | 0,01% | 0,01% | 0,01% |

Для евро не имеет значения сумма и время действия вклада, процентная ставка всегда будет равна 0,01% годовых.

Узнать, как начисляются проценты, всегда можно на официальном сайте банка. Специальный калькулятор позволит рассчитать сумму вклада за указанный промежуток времени и количество начисленных процентов.

Пользователю достаточно ввести сумму ежемесячных пополнений и срок действия вклада, а компьютер все рассчитает. Пополняемый с ежемесячной капитализацией вклад позволит человеку быстрее скопить деньги на установленную цель, а не тратить их на мелкие расходы.

Условия накопительного вклада в банке ВТБ 24 Как рассчитываются проценты по счету?

Повышенная процентная ставка с Мультикартой

Клиенты ВТБ 24 могут поднять свою ставку по накоплениям. Для этого необходимо открыть «Мультикарту ВТБ 24». Такая накопительная карта позволит тратить деньги, а в зависимости от потраченной суммы в месяц будет и увеличиваться ваш процент.

Преимущества Мультикарты ВТБ 24В самый первый месяц использования по карте процент по счету будет составлять 10%, последующие тарифы можно узнать в таблице.

| 0-5 000 | 5,5% | 4% | 5% | 5,5% | 7,0% |

| 5 000-15 000 | 5,5% | 4,5% | 5,5% | 6,0% | 7,5% |

| 15 000-75 000 | 5,5% | 5% | 6% | 6,5% | 8,0% |

| 75 000+ | 5,5% | 5,5% | 6,5% | 7,0% | 8,5% |

Как открыть накопительный счет?

Открыть накопительный счет ВТБ 24 можно несколькими путями:

- В банке, обратившись в ближайшее отделение с паспортом.

- Зайдя на официальный сайт ВТБ 24 в личный кабинет, если вы уже являетесь клиентом этого банка.

- Через мобильное приложение ВТБ 24.

Человек должен сам для себя выбрать удобный способ. Управлять счетом в дальнейшем можно будет теми же способами.

Как получить повышенную ставку по накопительному счету?

Преимущества и недостатки

Накопительная система имеет лишь несколько минусов:

- Счет нельзя открыть в пользу третьего лица;

- Для снятия средств необходимо использование мастер-счета;

- По окончанию или при разрыве договора с компанией, счет автоматически закрывается, а средства переводятся на мастер-счет.

Положительных качеств у данной услуги гораздо больше:

- Можно выплачивать кредит с этих денег;

- Процентная ставка не уменьшается при использовании средств;

- Процентная ставка повышается при постоянных пополнениях;

- Можно открывать несколько счетов;

- Накопления можно делать в трех валютах;

- Круглосуточный удаленный доступ к деньгам;

- Можно настраивать автоматические переводы.

Большинство людей уже давно пользуются накопительным счетом ВТБ 24, так как понимают, что подобная услуга увеличивает их прибыль безвозмездно, а деньги всегда застрахованы и отсутствует риск их потери.

Отзывы

Камилла, Курск

Накопления в ВТБ 24 позволили мне скопить деньги на ремонт, которые вечно уходили не туда. А так откладывала и еще получала проценты за это, очень удобно.

Максим, Муром

Вклад «Сезонный» в банке ВТБ 24 для физических лиц

Спасибо ВТБ 24 за такую крутую вещь. Хоть процент и небольшой, но это лучше, чем носить деньги в кошельке без пользы. Теперь у меня всегда есть заначка, которая сама и пополняется.

Виталий, Белогорск

Имею крупный депозит в ВТБ 24 и очень доволен процентной ставкой. Накопительный счет служит мне помощью в решении мелких нужд. Откладываю туда немного денег, а при надобности снимаю их.

Накопительный счет ВТБ: как начисляются проценты?

Если вы держите деньги на накопительном счете, то проценты начисляются ежемесячно в последний календарный день месяца.

Вклад «Накопительный» от ВТБ позволяет свободно распоряжаться денежными средствами на счете без потери доходности.

При этом банк предлагает множество инструментов, позволяющих увеличить процент капитализации или получить разнообразные дополнительные привилегии.

Что такое накопительный счет в ВТБ

В отличие от других видов вкладов, «Накопительный» позволяет проводить все расчетные операции, как приходные, так и расходные и при этом получать достаточно высокий процентный доход с остатка на счете. Среди преимуществ этого банковского инструмента можно выделить:

- Бессрочный период действия;

- Отсутствие ограничений на суммы приходных или расходных операций;

- Банк не предъявляет жестких требований к сумме минимального остатка на счете;

- Начисление процентов происходит по итогам каждого месяца;

- Доход, начисленный до снятия денежных средств, сохраняется.

Чтобы счет продолжал работать достаточно оставить на нем сумм 0,01 руб., а начисление дохода начинается при балансе от 0,02 руб.

Условия и процентные ставки

Вклад «Накопительный» гарантирует своему владельцу достойный уровень процентного дохода – до 8,5% годовых. Однако для его получения нужно, чтобы клиент был обладателем продукта «Мультикарта» от ВТБ 24. Эта карта, в свою очередь, предоставляет ряд дополнительных бонусов:

- Возврат до 10% с каждой суммы покупки – программа «Коллекция»;

- Накопленные с покупок бонусные баллы можно потратить на приобретение авиа и железнодорожных билетов;

- Денежные средства можно снимать без процентов в банкоматах сторонник кредитных организаций;

- За обслуживание счет не взимается никаких комиссий.

Мульткарта

Зависимость процентных ставок по рублевому вкладу от ежемесячного объема покупок с использованием «Мультикарты» приведена в таблице ниже.

| Сумма покупок | с 1 мес. | со 2 мес. | с 3 мес. | с 12 мес. |

| 0 — 5 тыс. руб | 5,5% | 4,0% | 5,0% | 7,0% |

| 5 — 15 тыс. руб. | 5,5% | 4,5% | 5,5% | 7,5% |

| 15 — 75 тыс. руб. | 5,5% | 5,0% | 6,0% | 8,0% |

| Более 75 тыс. руб | 5,5% | 5,5% | 6,5% | 8,5% |

Рублевый счет

Кроме того, накопительный счет доступен для открытия владельцам пакетов обслуживания: «Золотой», «Классический», «Платиновый», «Привилегия».

Однако процентные ставки по ним могут быть ниже максимума. Самый высокий процент может быть использован только в отношении рублевых вкладов.

Ставки процентов по счету «Накопительный» в рублях находятся в зависимости от срока, в течение которого есть денежные средства на счете.

| Срок | 1 мес. | 3 мес. | 6 мес. | 12 мес. |

| Рублевый вклад | 4% | 5% | 6% | 7% |

Валютный счет

Для счетов в валюте предусмотрен другой размер ставок, зависящий как от периода действия счета, так и от суммы остатка на счете.

| Срок | 1-3 мес. | 4-6 мес. | 7-9 мес. | 10-12 мес |

| до 10 млн. дол. | 0,01% | 0,05% | 1% | 2% |

| свыше 10 млн. дол. | 0,01% | 0,01% | 0,01% | 0,01% |

| до 10 млн. евро | 0,01% | 0,01% | 0,01% | 0,01% |

| свыше 10 млн. евро | 0,01% | 0,01% | 0,01% | 0,01% |

Все приведенные размеры ставок могут быть изменены банком в одностороннем порядке в зависимости от ситуации в экономике и текущих интересов кредитного учреждения.

Общие условия

Основные условия, на которых может быть открыт вклад «Накопительный» от ВТБ 24:

- Доходность – до 8,5 % годовых;

- Разрешенная валюта вклада: рубли, доллары, евро;

- Отсутствие минимальной суммы вклада;

- Период действия не ограничивается и зависит от желания клиента;

- Вносить дополнительные суммы на счет можно неограниченное количество раз;

- Допускается конвертация имеющихся на счете средств в другую валюту по курсу ВТБ;

- Процентный доход начисляется на последнее число месяца;

- Допускается как снятие начисленных процентов, так и их присоединение к сумме вклада;

- База для начисления процентов – минимальный остаток на счете на начало месяца;

- Пополнить счет можно в любой месяц за исключением того, по окончании которого планируется закрыть счет.

Пример накопительного счета и начисления процентов

Методика расчета процентного дохода по накопительному вкладу имеет свои особенности, в которых следует разобраться до момента заключения договора с банком. Это снимет риск недопонимания и возможных взаимных претензий от участников договора впоследствии. Алгоритм вычисления состоит из следующих этапов:

- Годовая ставка делится на количество месяцев в году – 12;

- Определяется минимальный остаток на счете, который был на начало текущего месяца;

- Сумма указанного остатка умножается на частное от деления ставки на 12.

Полученная в результате сумма и будет процентным доходом. По итогам месяца, если клиент не затребует ее, она добавляется к вкладу. На накопленный таким образом доход в дальнейшем также начисляются проценты. Подробнее остановимся на понятии минимального остатка на счете на начало месяца.

Пример 1.

В начале месяца на счете было 10 руб., затем вы внесли 6 000 руб., а спустя неделю сняли 2 000 руб.

Процент по итогам месяца будет начисляться не на 4000 руб. остатка, а на 10 руб., лежавших на счете в начале месяца.

Расчет процентов по ставке осуществляется в первые дни месяца, следующего за месяцем начисления.

Для владельцев «Мультикарты» порядок расчета будет отличаться в связи с необходимостью начислять добавочный процент в зависимости от произведенной суммы покупок. Доначисление должно происходить до 15 числа следующего месяца. Это связано с некоторой задержкой во времени списания средств от момента совершения покупки.

Дополнительный процент также считается от минимального месячного остатка.

Пример 2.

Рассмотрим другой случай.

В начале месяца на счете было 1000 руб., затем вы внесли 6 000 руб., а спустя неделю сняли 3000руб. Процент по итогам месяца будет начисляться не на 3000 руб. остатка, а на 1000 руб., лежавших на нем в начале месяца. Ставка составила 5%, также по итогам месяца клиент истратил на покупку по «Мультикарте» 7 000 руб. Будем исходить из того, что это первый месяц вклада.

Процент составит: 1000 х 5% / 12 = 4,17 руб.

Дополнительный процент за покупку составит 0,5% ( см. таблицу выше: 5,5% — 5%): 10 х 0,5%/12 = 0,42 руб.

Итоговая сумма процентов составит 4,17+0,42 = 4,59 руб.

Как открыть счет

Для открытия вклада «Накопительный» возможны 2 варианта:

- Визит в отделение банка;

- Используя свой аккаунт в системе онлайн-банк.

Для выполнения первого варианта достаточно взять паспорт и прийти в банк. В офисе нужно будет подойти к сотруднику банка, занимающемся счетами, изложить ему свои пожелания и написать заявление на открытие вклада. Также нужно положить на счет 0,01 руб. или желаемую сумму первоначального вклада. Уплачивать дополнительно что-либо за открытие счета не потребуется.

Если клиент не хочет идти в офис и у него есть зарегистрированный личный кабинет в «ВТБ 24 – онлайн», ему нужно:

- Войти в аккаунт введя логии и пароль;

- Выбрать раздел главного меню «Вклады и сбережении»;

- Нажать на кнопу «Открыть»;

- Ознакомится с перечнем вкладов, доступных для открытия;

- Выбрать накопительный счет, нажав на соответствующую строку списка;

- После этого на мобильный придет сообщение с кодом подтверждения операции;

- Полученный код нужно вбить в появившееся на сайте поле;

- После этого жмем на «Выполнить» и подтверждаем окончание операции кликом по кнопке «Готово».

На это должно уйти не более 2 минут, по истечении 10 минут данные о новом счете появятся в списке вкладов клиента личного кабинета. Возможно также открытие счета во вкладке «Сбережения», где нужно будет в меню «Накопительные счета» нажать кнопку «Открыть накопительный счет».

Как закрыть счет

Управление счетом возможно при помощи:

- Системы оналн-банка;

- Через мобильный банк;

- Посредством визита в отделение банка.

Закрыть накопительный счет можно только совершив личное посещение филиала банка. Других способов нет. Клиент приходит в банк с паспортом и сообщает сотруднику о намерении закрыть счет, снимает все денежные средства с него, включая накопленные за период пользования счетом проценты.

Вывод

- Хранить деньги на накопительном счету ВТБ довольно выгодно.

- Хорошо заработать можно если очень большая сумма в валюте.

- Деньгами можно пользоваться в любой момент без потери доходности.

- Открыть и закрыть счет очень просто.

Накопительный счет ВТБ 24 сегодня: процент в 2019 году

В этом обзоре мы сделаем следующее:

1. Рассмотрим условия и процентные ставки двух похожих банковских продуктов ВТБ для сбережения денег: счетов «Накопительный» и «Копилка».

2. Расскажем о том, как повысить процентную ставку путем использования Мультикарты ВТБ.

3. Сделаем выводы, какой из счетов ВТБ самый выгодный.

4. Сравним, что лучше – Накопительный счет или вклад ВТБ «Комфортный».

Накопительные счета ВТБ: условия и ставки в 2019 году

Сегодня в линейке сберегательных программ банка ВТБ имеется два очень похожих продукта – «Накопительный счет» и «Копилка». Оба они предназначены для хранения и преумножения денег клиентов. Оба позволяют свободно пользоваться средствами, но в тоже врем получать процент на остаток по счету. Но у них есть и серьезные отличия.

Счет ВТБ «Накопительный»: условия и проценты в 2019 году

Это своего рода электронная заначка. Счет можно пополнять, а если понадобятся деньги, не запрещается снять их все без остатка.

В отличие от банковского вклада, счет открывается не на месяц и не на год, а бессрочно. Закрыть его можно в любой момент.

Лайфхак: По условиям, проценты за месяц, в котором был закрыт счет, не начисляются. А потому, снимая деньги, оставьте на счету хотя бы 100 рублей. А получив деньги с процентами, можете потом закрыть счет, если он больше не нужен.

Принцип получения дохода прост: чем дольше деньги лежат на счете, тем больший доход они приносят. При этом процентная ставка не зависит от суммы. Можете держать на счету хоть 100 рублей, хоть миллион, процент будет одинаковым. Он меняется только от срока нахождения ваших денег в банке.

ВАЖНО: Доход начисляется на минимальный остаток по Накопительному счету за МЕСЯЦ.

Процентные ставки счета ВТБ «Накопительный»

В рублях РФ

|

с 1 мес. |

с 3 мес. |

с 6 мес. |

с 12 мес. |

|

4,0% |

5,0% |

5,5% |

7,0% |

В долларах США

|

с 1 мес. |

с 3 мес. |

с 6 мес. |

с 12 мес. |

|

0,01% |

0,5% |

1,0% |

2,0% |

В евро

0,01% годовых вне зависимости от срока.

Смотрите также, какой вклад ВТБ сегодня является самым выгодным – обзор >>

Счет ВТБ «Копилка»: условия и проценты в 2019 году

Этот счет практически ничем не отличается от обычного «Накопительного». Пополнение и снятие денег с него также допускается без каких-либо ограничений. Он также открывается бессрочно и может быть закрыт в любое время.

Обратите внимание: Проценты за месяц, в котором был закрыт счет «Копилка», не начисляются, за исключением закрытия счета в последний календарный день месяца.

Принцип получения дохода у «Копилки» такой же, как и у «Накопительного»: чем дольше на счету лежат деньги, тем больший они приносят доход. Но есть и существенные отличия:

- 1. Проценты по счету «Копилка» начисляются не на минимальный остаток за месяц, а на ЕЖЕДНЕВНЫЙ остаток.

- 2. Ставка со временем не растет, а уменьшается.

- 3. Максимальная сумма, на которую начисляются проценты составляет 299 999 рублей.

Процентные ставки счета ВТБ «Копилка»

В рублях (при сумме до 300 000 руб.)

|

1-3 мес. |

с 4 мес. |

|

6,50% |

4,00% |

В долларах и евро

0,01% годовых вне зависимости от суммы и срока.

Смотрите также, что предлагают по вкладам в Почта Банке. Подробнее >>

Калькулятор: рассчитать доходность

Рассчитать доход в зависимости от процентной ставки и срока поможет онлайн-калькулятор. Он позволяет узнать доходность с учетом капитализации, пополнения и снятия средств со счета.

Калькулятор вкладов предоставлен сайтом calcus.ru

Как повысить процентную ставку Накопительных счетов ВТБ?

Увеличить доходность счетов «Накопительный» и «Копилка» можно, если активно использовать Мультикарту ВТБ с подключенной опцией «Сбережения». Работает схема повышения доходности следующим образом.

- 1. Открываете любой из Накопительных счетов ВТБ;

- 2. Оформляете Мультикарту ВТБ и выбираете на ней опцию «Сбережения»;

- 3. Тратите деньги с карточки, как можно активнее;

- 4. Получаете дополнительный процент на остаток по счету, величина которого зависит от суммы трат по карте.

В результате повышенная доходность по счету будет состоять из 2-х частей:

- — базовой процентной ставки

- — вознаграждения, начисляемого при совершении покупок на сумму от 5 000 руб. по Мультикарте ВТБ с опцией «Сбережения».

Иными словами, если тратить с Мультикарты меньше 5 000 рублей в месяц, то надбавки не будет.

Если расходовать от 5 до 15 тысяч рублей, надбавка составит 0,5% годовых,

Когда будете тратить от 15000 до 75 000 рублей, то вознаграждение составить уже 1,0% годовых,

А если тратить больше 75 000 рублей, то процент накопительного счета вырастет на 1,5% годовых.

Покажем наглядно, как меняется ставка в зависимости от трат по карте.

Повышенные ставки счета «Накопительный»

|

Покупки по «Мультикарте» в месяц, руб. |

с 1 мес. |

с 3 мес. |

с 6 мес. |

с 12 мес. |

|

0 — 5 000 |

4,0% |

5,0% |

5,5% |

7,0% |

|

5 000 — 15 000 |

4,5% |

5,5% |

6,0% |

7,5% |

|

15 000 — 75 000 |

5,0% |

6,0% |

6,5% |

8,0% |

|

от 75 000 |

5,5% |

6,5% |

7,0% |

8,5% |

.

Повышенные ставки счета «Копилка»

|

Покупки по «Мультикарте» в месяц, руб. |

1-3 мес. |

с 4 мес. |

|

0 — 5 000 |

6,50% |

4,00% |

|

5 000 — 15 000 |

7,00% |

4,50% |

|

15 000 — 75 000 |

7,50% |

5,00% |

|

от 75 000 |

8,00% |

5,50% |

Вывод: чтобы получать максимальные +1,5% годовых к базовой процентной ставке накопительного счета, надо тратить по Мультикарте более 75 000 рублей в месяц.

Какой из накопительных счетов ВТБ самый выгодный сегодня?

Продукты, которые, на первый взгляд, казались похожими, при ближайшем рассмотрении оказались такими разными, что сравнивать их довольно сложно. Рассчитывать доходность счетов, пытаясь понять, какой из них принесет больше денег за определенный период, нет смысла. Разница будет не велика. Важно понять, как использовать накопительные счета ВТБ наиболее выгодным образом.

Счет «Накопительный» есть смысл оформлять, если планируете держать в банке крупную сумму, например, 1-1,5 млн рублей длительный срок – больше 1 года.

Счет «Копилка» предназначен для небольших вложений (до 300 000 рублей) на короткий срок (до 3 месяцев).

Но главная выгода этих продуктов в том, что они дают возможностью не только копить деньги, но и свободно управлять сбережениями – пополнять счет и тратить столько, сколько вы захотите.В этом контексте, более правильно было бы сравнивать их с вкладом ВТБ «Комфортный», который допускает практически такое же вольное обращение с деньгами.

Что выгоднее – Накопительный счет ВТБ и вклад «Комфортный»?

Давайте сравним.

Минимальна сумма

|

Вклад «Комфортный» |

30 000 р. |

|

Счет «Накопительный» |

0 р. |

|

Счет «Копилка» |

0 р. |

Побеждают счета, для которых минимальная сумма не установлена.

Процентные ставки в рублях

|

Вклад «Комфортный» |

4% без капитализации |

|

Счет «Накопительный» |

от 4% в 1 мес. потом рост до 7% |

|

Счет «Копилка» |

6,50% за 1-3 мес., потом 4% |

Как видим, накопительные счета ВТБ по доходности могут обогнать вклад «Комфортный».

Как открыть накопительные счета ВТБ

Сделать это можно двумя способами:

1. В отделении банка. Обратитесь с паспортом в любой из офисов ВТБ. Сотрудники банка оформят необходимые документы, вам останется только внести деньги.

2. В интернет-банке. Для открытия накопительного счета откройте страницу «Витрина» и выберите соответствующий продукт. Переведите деньги на счет без комиссий с карты любого банка.

Вопросы и ответы

Как пополнять накопительные счета и снимать деньги?

Пополнение счетов возможно только в безналичной форме. Вам необходимо перевести средства сначала на мастер-счет, а затем — на ваш накопительный счет.

Снятие средств происходит по той же схеме, но в обратном направлении. Деньги с накопительного счета переводятся на мастер-счет. А затем вы можете перебросить их на карту.

Застрахованы ли средства на накопительных счетах ВТБ?

Да. Все деньги, включая начисленные проценты, на накопительных счетах застрахованы государством. Максимальная сумма возмещения при страховом случае сегодня составляет 1,4 млн рублей. Средства в иностранной валюте пересчитываются по курсу в рубли.

О банке

Банк ВТБ — универсальный коммерческий банк c государственным участием. Более 60% принадлежит государству. Головной офис банка находится в Москве, зарегистрирован банк в Санкт-Петербурге.

ВТБ – один из лидеров в стране по величине активов и размеру уставного капитала. За последние несколько лет банк присоединил к себе Банк Москвы и ВТБ 24.

Контакты для справок и консультаций

Подробнее о процентных ставках и условиях накопительных счетов ВТБ 24 узнавайте на официальном сайте www.vtb.ru или в отделениях банка.

Телефон: 8 800 100-24-24 (бесплатно для регионов России).

Деятельность банка ВТБ осуществляется в соответствии с генеральной лицензией ЦБ РФ №1000. Вся информация носит справочный характер и не является публичной офертой.