Как открыть накопительный счет в Сбербанке для физических лиц

Крупнейшая финансовая структура России – это, без сомнения, Сбербанк. Своим клиентам он предлагает широкий спектр банковских услуг, направленных на сохранение, накопление и увеличение активов. Чтобы получить максимальную выгоду от совершения этих транзакций, рекомендуется открыть накопительный счет Сбербанка, выбрав самые оптимальные характеристики предоставляемых вкладов.

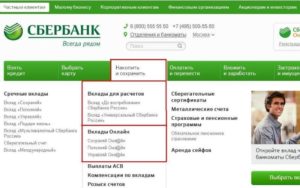

Виды счетов

Прежде чем начать процесс оформления счета, необходимо четко определиться, какой счет открыть в Сбербанке для накопления. Выбор стоит основывать на том, для каких целей он будет использоваться. Также важно определиться, в какой валюте будут храниться средства, поскольку банк предоставляет услуги обслуживания и валютных счетов.

Перед тем, как открыть накопительный счет в Сбербанке для физических лиц, нужно выбрать один из трех возможных вариантов:

- расчетный;

- депозитный;

- карточный.

Расчетный счет

Аккаунт может быть открыт физическим лицом, достигшим совершеннолетия. Счет предназначен для сохранения денежных активов или единичного осуществления масштабной финансовой транзакции. К примеру, приобретение жилья, транспорта, драгоценностей или перевода крупных сумм на счета иных физических или юридических лиц. Возможно открытие счета и для получения крупной суммы средств.

Оформление документов на регистрацию аккаунта проводится исключительно в стационарном филиале банка, опция в системе интернет банкинга недоступна. Проценты на остаток или бонусы за движение средств не начисляются. Счет в зарубежной валюте потребует оформить сначала рублевый аккаунт, а потом транзитный для обеспечения конвертации активов.

Выбирать тип накопительного счета следует исходя из целей его использования

Депозитный счет

Данный аккаунт открывается с целью приумножения хранящихся денежных средств. Каждый отчетный период на имеющийся остаток по счету производится начисление процентов, чем депозит отличается от накопительного счета в выгодную сторону. Ставка накопления по остатку для рублевого счета составляет 1,5-2,3%, для долларового или евро 0,01%.

Обслуживание счета не имеет временного лимита. Вносить и выводить с аккаунта деньги возможно круглосуточно, капитализация проводится по учету суммы на отчетную дату. Организация не ограничивает нижний или верхний порог величины денежных средств по счету, чем большее количество денег клиент будет хранить, тем более высокий процент будет начисляться.

Карточный счет

Является аналогом расчетного с тем отличием, что держатель пластиковой карты, которая привязывается к аккаунту, может совершать операции с деньгами самостоятельно в любое время суток. Посещать офис банка при этом необязательно.

Реквизиты карты и счета отличаются друг от друга. Если условия банковского договора не оговаривают условия накопления по остатку, то оно осуществляется по ставке «до востребования» на отчетную дату.

Чтобы понять, что такое накопительный счет в банке, нужно ознакомиться с условиями пользования каждого вида. Как правило, такой аккаунт позволяет безопасно хранить свои активы в банковском учреждении, получая пассивный доход в виде начисления ставки процента по остатку.

Типы накопительных счетов

Сбербанк предоставляет своим клиентам возможность оформить накопительный счет в нескольких вариантах. Для полноценной картины характеристик стоит провести сравнение накопительных счетов в банках.

Накопительный счет может быть привязан к пластиковой карте

Пополняй онлайн

Каждый клиент Сбербанка получает доступ к личному кабинету сервиса Сбербанк онлайн. В пользовательском меню есть возможность открыть накопительный счет онлайн. И это единственный способ его оформления. Не требуется личное посещать филиал организации и ожидать своей очереди длительное время. Все процедуры проводятся через сеть интернет.

Особенности пользования:

- Период обслуживания и заявленная для сохранения сумма определяют величину процентов, под которые будет осуществляться сохранение активов. Для рублевого аккаунта она может быть от 3,95 до 5,12% годовых.

- Открыть Пополняй онлайн можно со стартовой суммой не ниже 1000 рублей.

- Договор можно заключить на срок от 3 месяцев до 3 лет.

- Процесс приумножения происходит путем капитализации за установленный отчетный период.

- Аккаунт можно пополнять наличным или безналичным способом. Минимальный размер внесения средств составляет 1000 рублей.

Пополняемый накопительный счет – что это такое? Это означает, что клиент может неограниченное количество раз вносить на счет денежные средства в установленном размере. При этом внесение денег в отчетный период не рассматривается при начислении процентов, оно будет учтено лишь в последующий срок капитализации.

Пополняй

Аккаунт практически полностью повторяет условия предыдущего, но оформить его можно не только онлайн, но и в отделении Сбербанка.

Стартовая сумма счета также составляет минимум 1000 рублей, срок банковского обслуживания аккаунта составляет от 3 месяцев до 3 лет. Отличаются два продукта только ставкой накопления: для Пополняй она установлена в пределах от 3,7 до 4,62% годовых.

Максимальная ставка процента автоматически устанавливается для пенсионеров. Если счет был открыт до наступления пенсионного возраста, то ставка будет повышена с момента выхода на пенсию.

Управляй онлайн

По аналогии с Пополняй онлайн, этот счет доступен для оформления только через интернет банкинг. Чем отличается вклад от накопительного счета?

Особенности пользования:

- Сумма депозита должна составлять не менее 30000 рублей.

- Процентная ставка составляет от 3,25 до 4,82% годовых на остаток по счету.

- Договор с банком подписывается на срок от 3 до 36 месяцев.

- Доступно частичное внесение или вывод денежных средств с аккаунта.

- Подсчет процентов по остатку осуществляется ежемесячно.

Пополнять счет можно на сумму не меньше 1000 рублей. Вывод средств доступен в любых размерах при условии, что на балансе останется не менее 30000 рублей. Это позволит не упустить получения пассивного дохода при капитализации.

Сбербанк предлагает разные условия по накопительным счетам

Управляй

По знакомой схеме, этот депозит практически полностью дублирует условия Управляй онлайн, но открыть его возможно в филиале организации. Разница состоит лишь в размере процентной ставки: от 3 до 4,32% годовых. Следующая особенность состоит в том, что доход от начисления процентов можно ежемесячно перенаправлять на выделенный аккаунт или дебетовую карточку.

Мультивалютный аккаунт

Необычный сервис Сбербанка обеспечивает хранение на аккаунте активов одновременно в трех вариациях: рублях, долларах и евро. Он предоставляет возможность получить прибыль как путем капитализации, так и от операционной разницы валютных курсов.

Срок депозита может составлять от 1 до 2 лет. Процентная ставка варьируется для разных валют (0,01-5,61% для рублевого, 0,01-0,91% для долларового, 0,01-0,05% для евро счета) и зависит от периода действия соглашения с банком и величины остаточной суммы.

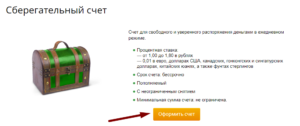

Сберегательный

Аккаунт не рассчитан на получение сверхдохода, зато предоставляет большую свободу действий при пополнении и выводе средств. Ограничения по этим транзакциям не установлены. Нет лимита на величину хранимой на счете суммы.

Ставка накопления колеблется в рамках от 1,5 до 2,3% для рублевых, от 0,01 до 0,1% для валютных аккаунтов.

Необходимая документация

Физлицу при оформлении банковского соглашения на обслуживание накопительных счетов не требуется собирать большое количество справок.

Для граждан РФ в филиале банковского учреждения сотруднику нужно предъявить документ, удостоверяющий личность. Обычно это паспорт, но допускается также использование загранпаспорта или водительского удостоверения.

Если пенсионер хочет воспользоваться выгодным предложением от банка, то ему потребуется предъявить пенсионное удостоверение.

Для подданных иных стран требуется предоставить банку гражданский паспорт его государства, карту миграции и разрешение на законное нахождение в Российской Федерации. Например, регистрацию на ПМЖ. Без наличия хотя бы одной из этих официальных бумаг в одобрении заявки будет отказано.

Накопительный счет можно открыть в Сбербанк онлайн

Процедура открытия счета

Клиентам Сбербанка доступны различные способы оформления счетов. При минимальном наборе документов процесс рассмотрения заявки занимает всего несколько минут.

В отделении банка процедура проходит быстро и позволяет получить консультацию по всем непонятным вопросам. Предоставив все требуемые документы, клиенту остается лишь подождать, пока сотрудник заполнит договор. Следует проверить верность внесенных данных. Каждой стороне выдается по одному экземпляру соглашения.

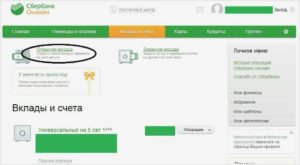

В личном кабинете Сбербанк онлайн пройти процедуру оформления намного проще. Требуется всего лишь выбрать нужный раздел в меню и заполнить обязательные поля. Стоит отметить, единственная опция по оформлению, которую предоставляет через сеть интернет банк – открытие депозитного счета.

При принятии решения об открытии накопительного счета рекомендуется также узнать, застрахованы ли средства при хранении. Государственные органы страхования вкладов страхует только депозиты, оформленные посредством банковского соглашения. При наступлении банкротства финансового учреждения владелец аккаунта получает возмещение в сумме 700000 рублей.

Выбор оптимального варианта накопительного счета в Сбербанка зависит от тех требований, которые клиент предъявляет к аккаунту. Ознакомившись с условиями каждого вида вкладов, можно получить максимальную выгоду и приумножить начальную сумму средств в короткий срок.

Накопительные счета в Сбербанке для физических лиц

Банковские вклады считаются одним из самых надежных вариантов инвестиций денежных средств. Одной из наиболее привлекательных финансовых структур в плане размещения сбережений является Сбербанк России.

Его отделения работают в большинстве населенных пунктов, рейтинг надежности достаточно высок, а для клиентов разработаны разнообразные программы и дополнительные опции.

Особой популярностью пользуется накопительный счет в Сбербанке для физических лиц.

Особенности накопительных счетов

Под накопительным счетом понимают вклад, позволяющий его владельцу получать процентный доход. В зависимости от условий, могут быть предусмотрены возможности пополнения депозита и частичного снятия без потери процентов. Именно в этом состоит основное преимущество вклада и его отличие от срочных банковских продуктов.

Разница между накопительным счетом и вкладом заключается в следующем:

- Первые имеют более простые и гибкие условия.

- Его можно пополнить и расходовать средства с него.

- Неснижаемый остаток для счетов не предусмотрен.

- Срока окончания нет.

Вклады обычно ограничиваются сроками размещения, по ним имеются лимиты пополнения и расходования, минимальной сумме и прочим параметрам. Если деньги нужны в срочном порядке, клиенту Сбербанка придется закрыть вклад досрочно и потерять начисления. С накопительных счетов снимать можно любые суммы, сохранение процентов обеспечено.

Важно! Процентные ставки на вкладах обычно выше, чем на накопительных депозитах.

Как оформить счет

Открыть накопительный счет в Сбербанке может каждый российский гражданин старше 14 лет. До этого возраста депозит оформляется на родителя или опекуна. Для использования данного продукта обязательно нужно предъявить паспорт, пенсионерам нужно иметь при себе удостоверение.

Счета такого типа открываются в национальной валюте – рублях, а также евро или долларах. Проценты начисляются ежемесячно, их размер зависит от данных за предыдущий месяц, валюты и размещенной суммы вклада. По рублевому вкладу ставка варьируется от 1,5 до 2,3%, в иностранной валюте – от 0,1 до 0,4%.

Для счетов, на которых размещено меньше 30 тыс. рублей, будет действовать ставка на минимальном уровне. Для получения максимального дохода нужно положить как минимум 2 млн. Для долларов США и евро наиболее низкая ставка предусмотрена при размещении до 1 тысячи, самая высокая – от 100 тысяч.

Важно! Начисляемые проценты нельзя переводить на другой счет или банковскую карту.

Условия накопительного счета Сбербанка действуют и для вкладов, открытых через интернет в Сбербанк Онлайн. Алгоритм действий будет таким:

- Авторизация в системе Сбербанк Онлайн через ввод идентификатора и логина.

- Подтверждение входа посредством смс-пароля.

- Переход в категорию вкладов и счетов.

- Выбор раздела открытия вклада.

- Выбор условий и валюты.

После выполнения этих действий через Сбербанк Онлайн необходимо подтвердить согласие с положениями договора и завершить операцию при помощи пароля, полученного в смс-сообщении. Соглашение можно распечатать.

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Важно! Сберегательная книжка обслуживается бесплатно, подключение ее к онлайн-сервисам возможно в филиалах банка. Это дает возможность отслеживать все изменения.

Использование сберкнижки

Сберкнижка представляет собой финансовый документ, в котором фиксируется каждая транзакция, проведенная с депозита клиента. Это касается как пополнения, так и снятия средств с депозитов.

Современной альтернативой служит договор, в котором указаны все условия и ставки по вкладу.

Сберкнижки сейчас выдают в дополнение к открытому вкладу, в основном они нужны пенсионерам и получателям всевозможных пособий.

В большинстве банковских учреждений этот устаревший документ заменяют на пластиковые карточки. С их помощью можно проводить финансовые операции, осуществлять расчеты за товары в магазинах, отправлять переводы, расплачиваться онлайн.Если у вас есть сберкнижка, оформленная когда-то вашими родственниками, узнать остаток средств на ней можно в отделении банка. Желательно посетить филиал, адрес которого указан на первой страничке документа. Через интернет-сервисы такая информация не предоставляется.

Важно! Мнение о том, что пенсионерам устанавливается повышенная ставка по сберкнижке, чем по депозитным счетам, ошибочно. Процент прибыли определяется условиями, действующими для конкретного продукта.

Выбор счета

Сберегательный счет реально открыть и с нулевым балансом, пополняя его в дальнейшем. Это можно сделать наличными деньгами или через безналичные платежи. Сотрудники банка обычно рекомендуют пользоваться вторым вариантом. Такой вклад достаточно удобен для хранения средств, но если целью является приумножение накоплений, лучше рассмотреть другие продукты финансового учреждения.

На данный момент каждый клиент может выбирать, какой счет открыть в Сбербанке для накопления. Существует несколько программ:

- «Сохраняй» – в разных валютах с фиксированным минимальным взносом. Открывается на период от 1 месяца, максимальный срок действия составляет 3 года. Его нельзя пополнять, с него не разрешается снимать средства. Ставка равна 3,8-4,5%, если оформить депозит в банковском представительстве. При оформлении онлайн максимальный процент составит 4,45%, для долларовых счетов она равна 1,06%.

- «Пополняй онлайн» – с возможностью внесения денег и капитализацией всей размещенной суммы, но без частичного снятия с сохранением прибыли. Счет «Пополняй» в Сбербанке предполагает ставку в пределах 5% с минимальной суммой 1 тыс. в рублях или 100 в долларах. Период действия – от 1 месяца до 3-х лет.

- «Управляй» – с возможностью внесения дополнительных сумм и частичного снятия средств. Но на счету должно оставаться, как минимум 30 тыс. рублей или 1 тыс. евро (долларов). Доходность здесь равна 2,9-3,75%, при удаленном оформлении – 2,75-3,8%.

- «Подари жизнь» – сочетание возможности накапливать деньги и частично направлять их на благотворительность. С такого вклада раз в три месяца списывают 0,3% годовых от внесенного взноса. Эти деньги перечисляются на помощь детям, страдающим от тяжелых заболеваний. Вклад не предполагает частичного снятия или пополнения, первоначальная сумма может составлять от 10 тыс. рублей. Срок действия вклада – один год.

- «Весомая выгода» – предложение для граждан, располагающих средствами в валюте. Сумму, эквивалентную 1 тыс. долларов, можно разместить на различные периоды, от которых зависит размер ставки.

Один из вкладов может иметь два варианта названий: «Пополняй» и «Пополняй онлайн». Отличие заключается в способе оформления. Первый открывается в банковском учреждении, с помощью терминала либо банкомата. Второй регистрируется через Сбербанк Онлайн. В виртуальном варианте ставка увеличивается на 0,26-0,27%.

Предложения для пенсионеров

Существует достаточно интересное предложение для получателей пенсий: накопительный пенсионный счет Сбербанка. У этого продукта есть свои особенности:

- Минимальная сумма от 1 тыс. рублей.

- Повышенный процент пенсионерам по вторым-третьим соглашениям, вне зависимости от суммы внесенных денег.

- Возможность оформления доверенностей на других людей.

- Зачисление средств на карту.

- Ежегодное увеличение накоплений на 3,5%.

Продуктом «Пенсионный-плюс» могут воспользоваться граждане, перешагнувшие пенсионный порог и прошедшие регистрацию в ПФ либо негосударственной структуре, получающие соответствующие выплаты. Судя по отзывам, это хороший способ получить прибавку к пенсии.

По данному накопительному счету Сбербанка проценты начисляются в размере 3,5%, с учетом капитализации – 3,67% годовых. Начисление прибыли возможно и с добавлением к первоначальному вкладу, что позволяет увеличить доход. Предельный размер остатка составляет 1 рубль, частично снять деньги можно в любой момент.

Важно! Вклад оформляется исключительно в национальной валюте и лишь на 3 года.

Открытие пенсионного счета

Для оформления пенсионного счета нужно посетить банковское отделение с паспортом и удостоверением пенсионера. Затем заключается соглашение и вносится желаемая сумма. Можно также воспользоваться интернет-банкингом или терминалами Сбербанка для открытия вклада такого типа. На сайте банка размещен специальный калькулятор, при помощи которого можно рассчитать размеры доходов по депозиту.

При заключении договора в бумагах обозначаются сведения о:

- Выбранной валюте и сумме.

- Сроках действия и дате закрытия.

- Размерах процентов.

- Минимальных дополнительных взносах и частоте их внесения.

- Обязательной сумме остатка.

В соглашении указываются реквизиты каждой стороны и данные о доверенных лицах пенсионера. Документ сверяется участниками соглашения и подписывается.

Особенностью депозитов для пенсионеров является зачисление вознаграждений по более высокой ставке, чем для остальных граждан. Ее размер привязан к сумме первоначальных вложений. Пролонгация происходит автоматически.

Важно! Оформление счета одновременно на нескольких людей не допускается.

Пенсионерам доступно также оформление карточки «Активный возраст», чтобы получать социальные выплаты через Сбербанк. На деньги, остающиеся на таком счете, начисляется доход в 3,5%. Снимать разрешается и сами средства, и зачисленные проценты, пополнение разрешено без лимитов.

Плюсы вкладов в Сбербанке

Накопительные счета и вклады Сбербанка пользуются высокой популярностью из-за целого ряда преимуществ. Они заключаются в:

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

- Гарантиях государства.

- Высоком уровне доверия к данной банковской структуре.

- Возможности открытия счетов на электронной карточке.

- Возможности мониторинга через личный кабинет онлайн-сервиса.

- Развитой сети филиалов по всей территории страны.

Каждый клиент может выбрать для себя подходящий тип депозита: срочный, бессрочный, пенсионный и другие.

Важные нюансы

Иногда возникают вопросы по поводу снятия денег со сберегательного счета. Чтобы получить средства, надо обратиться в банковский филиал с паспортом. Если у физлица есть сберкнижка, ее тоже следует взять с собой. Можно воспользоваться интернет-банкингом для перевода денег со сберсчета на карт-счет.

Закрытие вклада возможно в банковском отделении. Такая функция предусмотрена и в рамках онлайн-сервиса.

Оформление накопительного вклада в Сбербанке дает возможность сохранить свои накопления и приумножить их. При выборе типа вклада следует учитывать условия, предлагаемые финансовой структурой, в том числе размеры ставки и сроки размещения.

Накопительный счет Сбербанка: условия и тарифы вкладов для физических лиц

Сегодня Сберегательный банк относится к крупнейшей банковской организации в России, предлагая его клиентам широкий выбор депозитов. Наши эксперты расскажут, какой накопительный счет в Сбербанке стоит открывать для физических лиц, в зависимости от их требований, предъявляемых к вкладам.

Что это такое

Сбербанк предлагает гражданам воспользоваться следующими счетами:

- Расчетный;

- Депозитный;

- Карточный.

Накопительный счет является промежуточным элементом между заработным и депозитным продуктом. Его предназначение – хранение денежный средств и возврат процентов. Клиент может пополнять или снимать финансы.

Подобный вид вклада имеет ряд преимуществ:

- Пополнение «копилки», увеличение прибыли по начисляемым процентам;

- Денежные средства быстро снимаются. Дополнительные комиссии отсутствуют;

- Сумма взноса не ограничивается банковской программой.

- Открыть накопительный продукт просто. Не нужно посещать отделение;

- Накопительный вклад относится к бессрочным банковским продуктам и не требует постоянного продления;

- Открывается как для Российской, так и для иностранной валюты.

Отрицательные стороны:

- Возникают сложности при выводе большой суммы;

- Накопление финансов происходит медленно;

- Сбербанк навязывает дополнительные банковские продукты. Настаивает на перевод в специальный НПФ;

- Для определенных тарифов существуют минимальные вложения для открытия.

При всех негативных сторонах, пользователи накопительного депозита оставляют положительные отзывы о продукте. «Копилка» помогает отложить деньги на большую покупку, отпуск или учебу в институте.

Условия и тарифы

Накопительный вклад с пополнением — это надежный продукт, за безопасность которого отвечает государственная структура. Даже в случае банкротства, клиентам будет выплачена компенсация.

Существуют разные тарифы Сбербанковской «копилки».

«Пополняй-Онлайн»

Это депозит, который открывается пользователем самостоятельно через личный кабинет. Оформление накопительного депозита является удобным. Гражданин не обращается в офис кредитной организации.

Основные характеристики программы:

- Показатель по процентам от 3,95 до 5,13. Имеет значение сумма, находящаяся на депозите. На процент влияет срок обслуживания вклада;

- Минимальный взнос, чтобы открыть вклад — 1 тысяч рублей;

- Предоставляется на срок 3 месяца — 3 года;

- Программа капитализации;

- Максимального ограничения по сумме вклада нет.

Процентный возврат начисляется каждый месяц, но в расчет не берется пополнения, произведенные в текущий период. Проценты по ним начисляются в следующем месяце.

«Пополняй»

Финансовый продукт, имеет схожие условия с предыдущим. Он так же предоставляется сроком 3 мес. — 3 года. Имеет минимальную сумму взноса в 1000 рублей. Отличается накопительная ставка по процентам. В данном случае показатели от 3,7 до 4,62 %. На процентный показатель влияет:

- Вкладываемая сумма;

- Срок обслуживания банковского продукта.

Получить максимальную ставку могут пенсионеры. Если накопительный вклад открывался до пенсионного возраста, повышение процентов произойдет только с даты выхода на заслуженный отдых.

Тариф «Пополняй», открывается в офисе кредитной организации, у специалиста или пользователем через личный кабинет пользователя.

«Управляй-Онлайн»

Банковский продукт открывается клиентом самостоятельно через личный кабинет. Основные условия продукта:

- Процентный показатель на рубленые вклады от 3,26 до 4,82;

- Продукт предоставляется сроком 3 месяца — 3 года;

- Дается возможность добавлять или снимать деньги;

- Минимальный взнос, чтобы открыть вклад 1 тысяч рублей;

- Отсутствуют ограничения по сумме снятия. На счете должно оставаться минимум 30000 рублей.

Хорошо подходит для вложения крупной суммы. Проценты будут выплачивать ежемесячно. Можно легко проверять баланс.

«Управляй»

Основное отличие от предыдущего тарифа, в том что «Управляй» можно открыть в отделении «Сбербанка». Проценты на остаток не большие, по сравнению с предыдущими тарифами. Для продукта «Управляй» установлена ставка от 3 до 4,32 %.

Для использования тарифа клиент должен иметь дебетовую карту. На нее приходят начисленные по вкладу проценты.

Депозит мультивалютный

Программа предназначена для иностранных лиц или граждан, вкладывающих иностранную валюту. Условия банковского продукта:

- Может быть открыт сроком от 1 до 2- лет;

- Необходимая сумма для оформления вклада 5 единиц (рубли или иностранная валюта);

- Минимальная сумма для зачисления от тысячи рублей, 100 долларов или 100 евро;

- Процентный возврат по рублям до 6,8; по долларам до 1,75; по евро до 0,9;

- Можно легко проверять баланс.

Помимо стандартной иностранной валюты (рубли и евро), граждане могут вкладывать иные виды денежных средств. Обязательное условие: наличие на депозите не менее 1000 единиц выбранной валюты. Проценты в каждом случае индивидуальны. Пример:

- Для Йен (Япония) – от 0,35 до 2,6 %;

- Фунты стерлинги – от 0,75 до 4,6 %;

- Швейцарские франки – от 0,15 до 2,6 %

Сберегательный депозит

Сберегательный вклад, не предусматривает больших возвратов по процентам. Хорошо подходит для использования в качестве «копилки». Процентная ставка составляет всего от 1,5 до 2,3 %.

Однако среди клиентов программа имеет положительные отзывы. Граждане могут свободно пользоваться денежными средствами. Нет лимита на пополнения и снятия. Отсутствует минимальный лимит суммы на депозите.

Пользователь может открыть вклад, имея 1 рубль.

Какой продукт выбрать

Выбирая пополняемый накопительный вклад в Сбербанке, стоит учитывать собственные цели и сколько денег будет помещено в «копилку». Следует открывать счет по тарифу «Пополняй» или «Пополняй Онлайн».

- При наличии крупной суммы денег;

- Если планируется периодическое пополнение вклада.

Если изначальная сумма свыше 30 тысяч рублей, лучше выбрать «Управляй Онлайн».

Для действующих клиентов Сбербанка доступна услуга «личный кабинет», через который можно легко открыть накопительный вклад. Процентные ставки по тарифам «Онлайн», значительно выше и являются более выгодными.

Для расчета начисляемых процентов, можно воспользоваться услугой онлайн калькулятора. Клиент сможет определить подходящий для себя тариф и условия.

Как открыть

Как уже говорилось, открыть накопительный счет в Сбербанке для физических лиц можно двумя способами:

- Самостоятельно, воспользовавшись личным кабинетом. Заполнить простую анкету и получить доступ к новому продукту;

- Обратившись к специалисту в отделение финансовой организации. Сотрудник банка, выясняет все необходимые обстоятельства, получает от клиента установленные документы, после заключается двусторонний договор. Один экземпляр передается пользователю, второй остается в кредитной организации.

При необходимости можно открыть детский счет, которым ребенок сможет воспользоваться после достижения совершеннолетия.

Документы, необходимые для открытия счета

Установленный финансовой организацией пакет документов не велик. Для граждан Российской Федерации, требуется наличие паспорта. При обращении иностранца, следует предъявить документ, дающий право нахождения в России.

Инструкция открытия накопительного счета онлайн

Если у пользователя возникают трудности с самостоятельным созданием счета, можно воспользоваться консультацией специалиста. Достаточно позвонить по горячей линии для получения инструкции. Описание открытия депозита онлайн:

- Войти на страничку в личном кабинете;

- В разделах найти подраздел «Вклады и счета»;

- Нажать команду «открытие вклада»;

- Появляется информация о тарифах. Их описание. Внимательно изучив и выбрать наиболее подходящий;

- Клиенту требуется заполнить поля появившейся формы договора;

- После заполнения, поставить галочку об ознакомлении с правилами и предоставлении согласия.

- Процедура завершается. Вклад открыт.

Заключение

Накопительные счета с пополнением от Сбербанка – удобный продукт для сохранения финансов. Конечно, у программы существует и ряд недостатков, которые стоит учитывать клиентам.

Например, для снятия со счета крупной суммы денег, гражданину необходимо письменно уведомить сотрудников банка, и получать их соответственно придется в отделении финансовой организации.

Но с ним удобно накапливать на большие покупки, для перевода средств или к выходу на пенсию.

Накопительный счет в Сбербанке для физических лиц

Многие россияне в целях увеличения своего капитала обращаются к банкам за услугами оформления накопительных вкладов. Этот способ накопления довольно удобный, несложный и надежный.

Но прежде чем подготавливать необходимую документацию, у потенциальных клиентов-вкладчиков возникают два актуальных вопроса: какую кредитно-финансовую организацию предпочесть и на каком типе вклада остановиться.

Если первый вопрос в большинстве случаев первый вопрос решается в пользу Сбербанка, как ведущего, надежного банка РФ с многолетним опытом, то со вторым стоит разобраться подробнее. Какой накопительный счет в Сбербанке для физических лиц предпочтительнее? Какой из депозитов отличается более быстрой и стабильной доходностью?

Накопительный счет предоставляет возможность не только сохранять, но и увеличивать свои накопления

Накопительный вклад: суть и особенности

Главной особенностью накопительных счетов является способность не просто вкладывать туда начальную сумму с целью накопления на счете процентовки, и возможностью периодического пополнения. Имея накопительный счет Сбербанка с пополнением, его владелец также имеет право снимать доходы, но с требованием поддерживания установленного баланса на депозитном остатке.

Накопительный вклад – один из разновидностей депозита, по условиям которого его владелец способен пополнять и обналичивать хранящиеся там финансы, в дополнение к основной доходности в виде установленной процентовки.

Данный вклад, по оценкам экспертов, обладает рядом преимуществ. К существенным достоинствам относятся следующие нюансы:

- Возможность ежемесячно пополнять счет, увеличивая прибыль (происходит начисление процентовки и на вносимые средства).

- Разрешается обналичивать накопления, при этом изначальные условия не меняются.

Какие накопительные депозиты предлагает к оформлению Сбербанк

Как выбрать накопительный счет Сбербанка, условия и проценты которого различны и базируются на типе предлагаемых программ? Многообразная линейка разработанных Сбером депозитов такого уровня отвечает всем запросам клиентов, поэтому каждый потенциальный клиент-вкладчик может отметить оптимальный для себя вариант.

Особенности накопительных счетов

Сберегательный счет

Данное сбербанковское предложение достаточно трудно приравнять к вкладу, ведь его процентовка составляет всего 1,50% годовых. Но у сберегательного счета имеются собственные достоинства.

Его владелец может снимать/пополнять его при любой необходимости, также отсутствует ограничение к пополнению и обналичиванию накоплений.

Размер годовых имеет тенденцию к увеличению, рост процентов происходит ежегодно и зависит от суммы накопления.

Какой тип счета предпочесть

Прежде чем приступать к оформлению депозита, стоит также определиться с выбором типа счета. Сбербанк предоставляет своим клиентам возможность открытия трех видов депозитов:

- Карточный.

- Расчетный.

- Депозитный.

Окончательный выбор типа депозитного счета будет зависеть от того, как именно клиент желает и планирует его использовать.

Карточный

Предназначен для держателей пластиковых карт, которые привязываются к личному аккаунту Сбербанк-Онлайн. Благодаря этому клиент может свободно управлять своим депозитом и совершать все планируемые операции в любое удобное время.

Стоит знать, что реквизиты самого депозита и карточки отличаются, их не следует путать. Личный аккаунт позволяет надежно сохранять свои личные накопления, получая регулярный пассивный доход в виде процентов на остаток.

Оформить заявку на открытие счета можно дистанционным путем

Расчетный

Данный вид счетов оформляется с целью надежного сбережения накоплений либо для проведения какой-либо единичной денежной операции в крупных масштабах. Например, это могут быть:

- закупка драгоценностей;

- покупка автотранспорта;

- приобретение недвижимости;

- перевод/получение крупных денежных средств.

Открытие расчетного счета осуществляется непосредственно в банковском учреждении. Оформить такой вид финансовой услуги дистанционным способом невозможно. При оформлении валютного расчетного счета, от клиента требуется изначальное открытие рублевого, а затем транзитного с целью обеспечения будущей валютной конвертации.

Депозитный

Этот вид банковских счетов лучше предпочесть тем вкладчикам, которые намерены не просто сохранить, но и приумножить вложенные средства. Главное его отличие – каждый период, относящийся к отчетному, сопровождается начислением определенных процентов.

Обслуживание депозитного счета в Сбере не имеет установленного лимита по времени. Пополнять его, как и обналичивать разрешается при необходимости без ограничений. Причем чем больше будет баланс, тем увеличенной становится и процентовка.

Разновидности депозитов

Как открыть накопительный счет в Сбербанке для физического лица

Определившись с выбором наиболее подходящих условий по депозитам/вкладам, клиенту стоит нанести визит в сбербанковское учреждение. После консультации с банковским менеджером, составляется договорное соглашение в двух экземплярах. Один из которых отдается клиенту. К расчетному и карточному договору также будет приложен и приложение-перечень по тарифам.

Требуемые для открытия документы

Для оформления вклада потребуется только наличие паспорта. Если депозит планирует открыть клиент-иностранец, ему придется предъявить бумагу, подтверждающую и разрешающую его нахождение в РФ.

Процедура оформления вклада-онлайн

Держатели пластиковых карточек могут использовать услуги многофункциональной сервис-программы Сбербанк-Онлайн и заключить соглашение дистанционно. Делается это по такой инструкции:

- Авторизоваться на портале и зайти на личную онлайн-страничку.

- Из перечня основного подменю найти и перейти в раздел «Вклады/счета».

- Кликнуть по опции «Открытие вклада».

- Перед пользователем сформируется страница с полным перечнем предлагаемых сбербанковских услуг. Все предложения стоит еще раз внимательно изучить и выбрать подходящее. Затем нажать на «Продолжить».

- Откроется специализированная форма заявки, которую необходимо заполнить.

- После проверки внесенных данных галочкой отметить согласие с условиями и завершить процедуру открытия.

Выводы

Итак, какой же из типов вкладов, предлагаемых Сбербанком, предпочесть? По мнению экспертов, на окончательный выбор влияет факт, какой суммой желает распорядиться клиент для его оформления.

К примеру, если возможности пополнить вклад сразу крупной суммой нет, то стоит остановить выбор на программе «Пополняй-Онлайн», а при желании внести более 30 000 руб. лучше выбрать направление «Управляй-Онлайн».

Кстати, будет разумным воспользоваться онлайн-услугами банка по открытию вкладов. Ведь при оформлении депозита дистанционным методом размер процентов увеличивается. Также стоит обратиться внимание на имеющуюся возможность капитализации. При таком условии клиент может получить дополнительную прибыль в виде причисляемых к телу счета процентов.

Обратите внимание

Открыть накопительный счет для физических лиц непросто, клиентам не следует руководствоваться исключительно ставкой. Изучите предложение глубже и проверьте:

- Срок действия предложения (доходность после рекламного периода).

- Все ли суммы подпадают под действие условий программы.

- Установлены ли ограничения на сумму.

- Стоимость внешних и внутренних переводов.

- Обязательность страховки.

- Стоимость открытия и обслуживания.

- Рекламные акции с повышенной доходностью новым клиентам.

Открытие накопительного счета физическим лицам позволяет сочетать повышенную прибыльность с гибким доступом к деньгам, это удобное решением для вкладчиков. Выбор продукта нелегок — на рынке множество учетных записей, отличающихся доходностью, доступностью и затратами на обслуживание.

Максимальная процентная ставкаКликните по графику чтобы увидеть подробности

Основные параметры

Как правило, физическим лицам сберегательные счета открываются и обслуживаются бесплатно. Следует убедиться в бесплатности использования перед принятием решения. При невыполнении условий, установленных банком, взимается дополнительная плата за управление накоплениями.

Проблемой выступает требование застраховать личную учетную запись, к клиентам Сбербанка, хранящим деньги в банке, таких требований не предъявляется.

Минимальная процентная ставкаКликните по графику чтобы увидеть подробности

Ключевым параметром при выборе продукта для сбережений выступает процентная ставка. Слепо следовать принципу «выше процентная ставка, выше прибыль» не стоит.

Многие банки пытаются привлекать клиентов, предоставляя повышенные тарифы, но после тщательного анализа, они оказываются предложением акции для новых клиентов или действуют в рекламный период.

Использование акций приносит определенные выгоды физическим лицам на определенный период.

Стоит проверить стандартную ставку и ее зависимость от суммы, внесенной на баланс. Политика банков предусматривает пониженную доходность, при больших сбережениях.

Частота капитализации процентов – ежедневно, ежеквартально.

Если аккаунт активно используется, проверьте какие последствия принесет платеж. Это правило прекратит выплату доходов, уже начисленных или потерянных за месяц, совершения платежа.

Стоит обратить внимание на затраты на платежи — уменьшающие начисленные проценты. Первый платеж бесплатен, однако последующий стоит денег. Клиенты могут найти продукты на рынке, содержащие ограничение на несколько бесплатных транзакций в месяц или с бесплатными переводами через автоматизированную систему. Активному использованию учетной записи способствует дебетовая карта.

Максимальная процентная ставкаКликните по графику чтобы увидеть подробности

На ребенка

Банки и финансовые учреждения предоставляют интересные услуги для детей, позволяя открыть накопительный счет на ребенка, но с течением времени условия обслуживания аккаунта изменяются.

- Клиент может открыть его в день рождения ребенка и копить до достижения 18-летнего возраста.

- Не платить за открытие и ведение.

- Накопленные деньги приносят доход в размере 5%.

- Можно пополнять счет наличными и банковским переводом.

- Когда ребенку исполнится 14 лет, он сможет управлять учетной записью, делать депозиты и снимать, использовать деньги, сэкономленные родителями.

Счет открывается в интернете на веб-сайте или в филиале банка. Открывая учетную запись, потребуется имя ребенка, копия свидетельства о рождении или паспорт.