Что такое накопительное страхование жизни от Сбербанка и как оно работает?

Так как в России за последние годы сильно выросла популярность инвестиционных накоплений, стали актуальны услуги страховых компаний. В статье разберём, что такое накопительное страхование жизни от Сбербанка, какие плюсы есть у программы и т.д.

Что это за программа?

Перед рассмотрением природы явления и принципов его работы не лишним будет ознакомиться с официальной страницей на сайте Сбербанка. Здесь можно почерпнуть всю нужную информацию и перейти на ресурс страховой организации, которая и занимается осуществлением программы.

На этой странице можно записаться на консультацию по поводу участия в накопительном страховании.

Наконец, для полноценного изучения предмета можно и нужно посетить интернет-площадку компании “Сбербанк Страхование”.

Общая суть

Программа страхования жизни и здоровья – это инструмент, дающий возможность собрать нужную сумму к определённому сроку и предоставляющий страховую защиту на тот случай, если возникнут неблагоприятные обстоятельства.

Этот сервис в рамках тех или иных программ от разных банков далеко не первый год функционирует на территории России. При этом чем дальше, тем стремительнее растёт популярность услуги. Среди прочего, такое положение дел объясняется довольно просто: основа накопительного страхования – договор, рассчитанный не только на ближайший временной промежуток, но и на долгосрочную перспективу.

Примечание 1. В соответствии с упомянутым соглашением застрахованное лицо каждый год вносит на инвестиционный счёт конкретную сумму, определённую условиями программы. Ряд страховщиков предлагают на выбор ещё и вариант с ежемесячным пополнением баланса реквизита.

Как работает?

Вопрос сохранности уплаченных гражданином денежных средств находится в зоне ответственности страховой компании.

Примечание 2. Хотя и есть некие общие основания для осуществления работы договора, подход в рамках накопительного страхования жизни подразумевает строго индивидуальные условия сотрудничества. Определяется это во многом политикой организации, оказывающей подобные услуги.

Главный плюс программы – увеличение суммы страховых взносов за счёт прибыли от производимых инвестиций. Проще говоря, деньги не содержатся на счёте компании, а вкладываются в какие-либо проекты в качестве инвестиционных средств. Благодаря этому общая сумма приумножается, и при наступлении страховых обстоятельств гражданин получает полнообъёмную компенсацию.

В целом, работает система так:

- клиент определяется с одной из предлагаемых программ и становится её участником;

- в статусе застрахованного лица гражданин делает взносы.

Как итог, сам пользователь сервиса и его семья получают защиту от форс-мажорных ситуаций.

Характеристика накопительного страхования

Теперь, когда мы ознакомились с определением и общим содержанием работы, нужно рассмотреть, что предлагает программа потребителю – чем она его привлекает.

Возможности и цели

Доступ к сервису имеют клиенты “Сбербанк Премьер” и “Сбербанк Первый”.

Что становится возможным для пользователя в рамках страхования:

- Формирование целевого капитала, рассчитанного на нужды детей. Например, это могут быть обучение в университете, какое-то крупное приобретение, стартовый ипотечный взнос.

- Сохранение денег за счёт налоговых и юридических привилегий (об этом читайте ниже).

- Получение бонуса в виде инвестиционной прибыли.

- Формирование финансового резерва.

- Распределение своих инвестиций между разными проектами для снижения рисков.

В качестве целей, ради которых формируются накопления, могут выступать:

- достижение финансовой семейной безопасности;

- обеспечение быта родителей;

- получение образования детьми;

- приобретение отдельного жилья (для ребёнка);

- строительство своего дома.

Арсенал возможностей услуги достаточно широк, чтобы организовать свою готовность как к неожиданным, так и к планируемым событиям.

Особенности

Специфику программы определяют следующие моменты:

- Клиент может копить в российских рублях и американских долларах.

- Можно досрочно забрать деньги, хотя финансовая выгода в этом случае страдает – вернуть получиться только часть накоплений.

- Предусмотрено получение денежных средств по процедуре наследования в ускоренном режиме – на 10-ый день с момента оформления нужных документов, а не через полгода, как это определено законом.

- Период действия программы – от 5 до 30 лет.

- Взносы не могут быть арестованы и не подлежат разделу при разводе.

- Страховая защита активна на протяжении всего периода действия соглашения.

Это перечень лишь основных нюансов накопительного страхования. В полной мере оценить картину можно при изучении договора на оказание услуг.

Плюсы

На фоне всего, что было описано выше, можно отдельно сказать о достоинствах сервиса. В первую очередь это:

- высокий уровень защищённости денег;

- свободное распоряжение финансами;

- доступность для массовой аудитории, достигаемая за счёт небольших размеров ежемесячных взносов;

- возможность оформления страховки и на себя, на детей.

Положительное впечатление оставляет и другое: программа частично является подобием вклада – можно вносить некрупные суммы и при этом иметь дополнительный доход от инвестиций.

Примечание 3. Когда страховой договор истекает, клиент получает 100% всех накоплений, даже если страховой случай не наступил.

Привилегии по налогообложению

Накопительное страхование – это взносы с целевым назначением. По этой причине здесь применяется статья 219 Налогового кодекса “Социальные налоговые вычеты”.

Примечание 4. Наибольшая сумма, по которой производится вычет, не может быть больше 120 000 рублей. Кроме того, невозможно превышение по отношению к выплаченному по зарплате подоходному налогу.

Максимум в связи с компенсацией – 15 600 руб., что и составляет 13% от 120 000.

Сбербанк Страхование – продукты

Ниже мы более-менее подробно рассмотрим содержание пяти разных программ накопительного страхования. Все они доступны на сайте sberbank-insurance.ru.

Детский образовательный план

Назначение – накопление денежных средств для оплаты образования ребёнка и создание резервного капитала на случай утери родителями трудоспособности.

Цели:

- расходы в связи с обучением в школе или институте/университете;

- покупка машины или квартиры;

- свадьбы и другие важные события. Детский образовательный план. Страница на сайте sberbank-insurance.ru

Как работает:

- Родители определяют накопительную сумму, период и используемую валюту, а также график взносов. Они же систематически делают сами взносы для обеспечения страхования на весь срок действия программы.

- Если наступает неблагоприятный случай, страховщик делает взносы за родителей ребёнка, и к определённому моменту он с гарантией получит нужную сумму.

- Если страховой случай не наступил, по истечении срока действия соглашения, родители получают накопленное в размере той суммы, что была ими указана в начале программы.

- На всей дистанции можно бесплатно и без ограничений пользоваться услугами Образовательного консультанта (в режиме “24 на 7”).

Плюсы:

- гарантия накоплений и передачи денежных средств ребёнку к конкретному возрасту;

- личный консультант, призванный содействовать в создании образовательного плана;

- особенные налоговые привилегии и юридически защищенный капитал.

Что делает образовательный консультант:

- ищет кружки, курсы и спортсекции в удобном районе;

- собирает сведения по российским и иностранным ВУЗам;

- решает организационные вопросы;

- находит скидки и интересные предложения, касающиеся учебного процесса и детского досуга.

Связь со специалистом по телефону 8 800 555 5595.

Основные параметры услуги:

- срок страхования – от 5 до 17 лет;

- валюта – рубли или доллары США;

- период пополнения – каждые месяц, год или квартал;

- льготный период – 60 дней (или 30 для ежемесячной оплаты);

- выплата суммы страхования – единовременно или ежегодно в форме ренты (4 – 6 лет).

Примечание 5. Если застрахованный ушёл из жизни, применяется только рента для страховых выплат.

Официальная страница плана – ссылка.

Как зарплата

Название предложения говорит само за себя: в рамках услуги клиент формирует сбережения, а потом на пенсии получает обозначенный доход на регулярной основе.

Участвуя в программе, гражданин может:

- определять, какую сумму и в какой валюте будет получать в перспективе;

- делать взносы для формирования накоплений;

- вносить дополнительную сумму (с опцией “Пополнение”);

- получать выплаты по достижении указанной возрастной планки.

Процесс делится на два периода:

- внесение накопительных взносов;

- получение выплат.

Примечание 6. Если на этапе накоплений клиент ушёл из жизни, происходит возврат взносов.

Можно также в рамках опции “Дополнительная защита” предусмотреть разные риски, такие как:

- опасные заболевания (инфаркт, инсульт, онкологические заболевания, потеря зрения, рассеянный склероз, болезнь Паркинсона и пр.);

- травмы, полученные из-за несчастного случая;

- необходимость долгосрочного ухода (при инвалидности 1-ой группы);

- т.д.

Примечание 7. Условия подразумевают выплаты до 3 000 000 рублей (более крупные суммы рассматриваются отдельно) или 100% страховой суммы при первичном диагностировании указанных выше заболеваний.

Предусмотрен ряд налоговых льгот: Например, не облагается подоходным налогом выплата в связи со смертью и получением вреда здоровью. Можно вернуть НДФЛ благодаря налоговому вычету.

Программа «Как зарплата»

Имеет место юридическая защита:

- страховая премия не делится в случае имущественных споров;

- нет нужды ждать полгода для получения наследства;

- выплаты получают только выгодоприобретатели, заранее установленные клиентом.

Официальная страница программы тут.

Первый капитал

Этот пакет услуг очень похож на “Детский образовательный план”. Цели формирования накоплений и принцип работы те же.

Назначение – создание капитала, который поможет ребёнку во взрослой жизни и обеспечит ему защиту от форс-мажорных обстоятельств, связанных со здоровьем.

Преимущества:

- обеспечение финансовой безопасности ребёнка в случае ухода из жизни кормильца или утраты им трудоспособности;

- гарантированное формирование финрезерва к моменту достижения ребёнком конкретного возраста;

- особенные налоговые привилегии и юридическая защита;

- гибкость по части сроков, суммы, взносов и рисков.

Какие покрываются риски для ребёнка:

- дожитие до определённого срока;

- уход из жизни с последующим возвратом взносов.

Главные параметры:

- период страхования – от 5 до 23 лет;

- периодичность пополнения – или единовременно, или рассрочкой раз в квартал, полгода или год;

- льготный срок – 60 дней.

Выплата страховой суммы производится единовременно.

Предложение «Первый капитал»

Страница программы здесь.

Сберегательное страхование

Данный вариант напоминает программу “Как зарплата”. Суть в том, что в течение трудового периода жизни можно формировать накопления. Делается это за счёт взносов, которые нужно делать с зарплаты.

Нужны деньги в кредит? Заполните заявку прямо сейчас!

Когда соглашение истекает, клиент получает единовременную выплату и прибыль от инвестиций.

Компенсация предусмотрена за следующие страховые риски:

- смерть застрахованного лица на этапе формирования накоплений;

- наступление инвалидности (по какой причине, не важно).

Если, например, летальный исход произошёл в результате авиа- или ЖД-катастрофы, компенсационная сумма составит 1 000 000 руб.

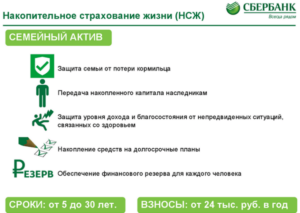

Семейный актив

Пакет подойдёт тем, кто хочет обеспечить защиту семейного бюджета в неожиданных ситуациях при оптимальных текущих затратах.

Принцип работы стандартный:

- определяются сумма накоплений, срок, используемый денежный знак, график взносов;

- клиент делает взносы и получает страхование на весь срок действия договора;

- когда наступает страховой случай, клиент получает выплату, или страховщик делает взносы за него;

- если непредвиденные обстоятельства не наступили, в конце программы пользователю выплачивают накопленное (в соответствии с указанной вначале страховой суммой).

Клиент сам выбирает сроки, суммы накоплений и взносов, а также риски, от которых хочет получить защиту.

Плюсы:

- сохранение привычного уровня жизни, несмотря на форс-мажор;

- создание резервов капитала на перспективу;

- льготы по налогообложению и юрзащита.

Сроки страхования определены в 5 – 30 лет. Пополнение происходит раз квартал, 6 месяцев или год. Выплата страховой суммы происходит единовременно.

Программа «Семейный актив»

Подробно почитать об имеющихся условиях можно на официальной странице предложения.

Приобретение полиса

Чтобы стать участником программы, нужно приобрести полис. Как это сделать? Порядок действий такой:

- откройте сайт страховой компании “Сбербанк Страхование”;

- наведите курсор по очереди на надписи “Финансовая грамотность” и “Новости” и переведите бегунок влево, чтобы остались только блоки программ страхования;

- нажмите внизу “Показать ещё” (повторите, чтобы открыть все предложения – Вам нужны с пометкой “Накопления”);

- выберите нужный пункт.

Когда определитесь с выбором, позвоните на горячую линию по номеру 8 800 555 5595 и проконсультируйтесь у специалиста клиентской поддержки по части дальнейших действий.

Дистанционное обслуживание при покупке полиса не предусмотрено, поэтому отправляйтесь в отделение “Сбербанк Премьер” или “Сбербанк 1”, обращайтесь там к сотруднику и оплачивайте продукт.

Все нюансы уточняйте заранее у оператора колл-центра.

Заключение

Накопительное страхование жизни является довольно практичной и полезной программой. Она позволяет нивелировать некоторые риски и аккумулировать денежные средства для реализации поставленных целей.

Программы накопительного страхования жизни в Сбербанке

Сбербанк страхование жизни предлагает клиентам продукты с возможностью накопления. Человек может подобрать свой вариант вклада сейчас, чтобы впоследствии получить большую сумму.

В настоящее время функционируют 6 направлений, отличающиеся друг от друга целевым назначением, но объединенные защитой от одинаковых рисков.

В чем особенность каждой программы и какие отзывы о накопительном страховании жизни в Сбербанке оставлены клиентами.

Суть накопительного страхования

Накопительное направление в виде ряда страховых продуктов от компании Сбербанк страхования подразумевает выбор программы, в рамках которой клиент получает защиту себя и своей семьи, а также может накопить средства к определенному моменту. Таким образом, происходит аккумулирование средств страхователя, которые впоследствии преумножаются и подлежат выдаче.

Накопительное страхование жизни в Сбербанке позволяет при малых вложениях на протяжении нескольких лет скопить некую сумму, которая может быть использована не только на себя, но и на детей.

Продукты с накопительным страхованием жизни

На сегодняшний день сберегательное страхование от СК Сбербанк реализуется в пяти продуктах. Они отличаются друг от друга целевым накоплением и принципом действия.

Семейный актив от Сбербанк страхование

Ввиду понижением благосостояния семьи при наступлении некоторых ситуаций, связанных с ухудшением здоровья, потерей работы, Сбербанк страхование предлагает коробку накопления под названием «Семейный актив».

Продукт позволяет иметь подушку безопасности посредством гарантии в возмещении накопленных средств и отдачи дополнительных сумм за счет их инвестиционного увеличения.

Если клиент Сбербанка выбирает данную программу, то при регулярных платежах его семья в будущем обеспечена некой суммой средств.

Кроме обязательных накопительных выплат, страхователю полагается защита в рамках базовой и дополнительной программы страхования:

- Продолжение жизни на момент окончания действия соглашения;

- Смерть в результате любых обстоятельств;

- Выявление заболеваний, травмирование, инвалидность, хирургическое вмешательство при наступлении НС;

- Освобождение от обязанности пополнения суммы накоплений при присуждении статуса инвалида 1 или 2 группы.

В случае обозначения страхового события положенные денежные суммы не облагаются налогом. А также действуют льготы в виде выплаты НДФЛ с разницы величин при расчете фактической ставки и принятия во внимание ставки рефинансирования при суммировании доходов.

Нюансы приобретения продуктов и отзывы пользователей о накопительном страховании жизни

Рассчитать сумму взносов по накопительным программам можно лишь при личном обращении к менеджеру компании. Калькулятор автоматического расчета на сайте Сбербанк страхование отсутствует.

Многие клиенты Сбербанка, воспользовавшиеся услугами накопительного страхования жизни, отмечают продолжительность процедуры получения вычета, так как требуется собрать несколько документов и ожидать подтверждения. Кроме этого, в качестве недостатков выявлено долгое ожидание выплат при наступлении страхового случая. Расторгнуть договор граждане могут, но придется пройти несколько инстанций и потерять часть средств.

Клиентам нравится тот факт, что Сбербанк страхование позволяет копить средства на будущее, откладывая в настоящем. Накопления позволяют обеспечить реализацию планов семьи, ребенка и ощутить защиту на случай неблагоприятных событий.

Накопительное страхование жизни Сбербанк: программа

Сбербанк является агентом ООО «Сбербанк Страхование жизни» и предлагает своим клиентам страховой продукт этой компании. Применение накопительного страхования ограничивается уровнем доходов граждан и инфляцией. Откладывать деньги на длительный срок можно при стабильных, высоких доходах.

Программа накопительного страхования

Предстоящие траты на обучение детей, возможные проблемы со здоровьем заставляют граждан обращаться в страховые компании для заключения договора накопительного страхования.

Цель Программы накопительного страхования – аккумулирование денежных средств страхователя для выплаты по истечении срока действия соглашения.

Предложения Программы накопительного страхования Сбербанка касаются вкладчиков, обслуживаемых в формате «Сбербанк Премьер» и «Сбербанк Первый».

Преимущества страховки

Преимущества страхового продукта позволяют:

- собрать значительную сумму к моменту совершеннолетия детей для целевого использования;

- уменьшить риск потери капитала, избежать налогообложения доходов;

- приумножить вклад за счет инвестирования;

- хранить излишние капиталы.

Взрослеющим детям необходимо получить хорошее образование, которое является дорогостоящим. Накопленные средства позволяют сделать к совершеннолетию, на свадьбу подарки в виде машины, квартиры, свадебного путешествия.

На видео – накопительное страхование жизни Сбербанка:

Согласно действующему законодательству накопительный вклад имеет следующие льготы:

- освобождение от уплаты подоходного налога при выплате страховки;

- уменьшение начисленного НДФЛ;

- не подлежит разделу при разводе;

- в случае смерти денежные средства получает выгодополучатель, а не наследники.

Инвестиционная деятельность Сбербанка дает возможность приумножить страховые взносы.

Сохранение капиталов различными способами, одним из которых является накопительное страхование, предохраняет от убытков.

Условия сберегательного страхования жизни в Сбербанке

Страховой продукт Сбербанка предлагает заключить договор на следующих условиях:

- Страхователь самостоятельно определяет:

- сумму вклада;

- размер взносов;

- периодичность платежей (раз в месяц, квартал, 6 месяцев, год).

- В полисе указываются страховые риски относительно здоровья страхователя (болезнь, несчастный случай) и размер компенсации по каждому из них.

- Действие страховки вступает в силу после уплаты первого взноса.

- При наступлении страхового события страховщик выплачивает предусмотренную в страховом полисе сумму.

- СК Сбербанк имеет право использовать средства вкладчика для инвестиционных проектов.

- Невозможность страхователя выполнить договорные отношения предусматривается дополнительным условием «Освобождение от уплаты взносов». За страхователя оставшиеся взносы доплатит Сбербанк. При этом первоначальное соглашение остается в силе.

- По окончании действия соглашения лицо, указанное в полисе, распоряжается вкладом, инвестиционными доначислениями.

Заключить договор можно у партнера Сбербанка ООО «Сбербанк страхование жизни».

На видео – условия для страхования:

Периоды, на которые может быть заключен договор:

Минимальный размер взноса – от 1000 руб./месяц.

Отзывы страхователей

- Анастасия:«Сотрудники банка заманчиво рассказывают о выгодах накопительного счета. Если довериться и не ознакомиться с условиями самостоятельно, то получишь кабальные условия, выполнять которые придется несколько лет. Я совершила такую ошибку, подписав согласие и ознакомившись с договором уже дома. Первые два года деньги со счета снять нельзя. Затем возможно досрочное расторжение, но банк не возвратит всю выплаченную сумму. Если не будет возможности перечислять взносы, то за просрочку банк расторгнет договор без возврата вклада. Не стоит поддаваться на уговоры, когда речь идет о ваших деньгах».

- Вероника: “Нахожусь в декретном отпуске. Во время переоформления банковской карты мне очень мило посоветовали заключить договор на моего ребенка. При этом пообещали страховые выплаты в случае травмы или болезни. Показалось, что это выгодно. Заключила договор на автоснятие с банковской карты 1000 руб. в месяц. Плачу уже полгода. За это время изучила договор до последней буквы. Жалею, что его заключила. Там столько нюансов и требований, что не представляю, как я их выполню. Что огорчило больше всего – страховые выплаты полагаются лишь при инвалидности в результате несчастного случая. Доверчивость – плохая черта в финансовых вопросах».

- Валентин:«Не стоит обольщаться, когда сулят золотые горы. Моя жена заключила договор со Сбербанком на 5 лет. Через 3 года возникли проблемы из-за болезни ребенка. Жене пришлось рассчитаться с работы. Платить взносы не было возможности. Банк расторг договор, все деньги пропали. Было очень жаль, тем более они бы пригодились для лечения. Будем умнее в следующий раз».

Возможность отложить некоторую сумму на будущее дает Программа накопительного страхования. Выгодные условия нивелируются дополнительными требованиями к страхователю, что приводит к отрицательным отзывам клиентов Сбербанка.

До заключения договора необходимо внимательно изучить его условия и оценить все плюсы и минусы для себя.

Накопительное страхование жизни Сбербанк

Одним из направлений работы со своими клиентами у Сбербанка является программа страхования. На базе таких услуг функционирует специально созданная структура банка ООО «Сбербанк-Страхование жизни».

Предлагаемый страховой продукт отличается от иных программа страхования возможностью накопления.

Клиент может воспользоваться одной из пяти программ накопительного страхования, и впоследствии получить внушительные дивиденды.

Что включает в себя накопительное страхование жизни Сбербанк, какие отличие и нюансы есть у существующих направлений этой программы? Такие вопросы интересует всех клиентов, которые решают воспользоваться выгодными предложениями. Стоит помнить, что хотя все разработанные программы и отличаются целевыми назначениями и особенностями, все они направлены на защиту от рисков.

Программа накопительного страхования дает возможность клиенту не только застраховать себя, но и получить приличные дивиденды

Что такое накопительное страхование: суть программы

В семьях россиян, где есть дети рано или поздно встает вопрос об их образовании.

Современное обучение требует внушительных вложений, именно на помощь родителям и направлены разработанные программы накопительного страхования.

Основная их цель – это накопление вложенных средств граждан для их выплаты по окончании периода действия заключенного соглашения. К главным преимуществам предложения эксперты относят следующие нюансы:

- Надежно сохранять капиталы.

- Значительно снизить риски потери финансов из-за налоговых выплат.

- Ко времени совершеннолетия детей накопить определенную сумму для целевого использования.

Накопленные по окончании срока действия договора средства можно направить не только на обучение детей, но и преподнести шикарный подарок на свадьбу. Например, приобрести автомобиль, квартиру или же отправить новобрачных в свадебное путешествие.

Программа накопительного страхования действует только для сбербанковских клиентов, которые обслуживаются по направлению «Сбербанк Первый» и «Сбербанк Премьер».

Принцип действия программ

Сбербанк накопительное страхование жизни отзывы клиентов имеет только положительные. Ведь каждый участник программы может подобрать оптимальную и соответствующую своим запросам направление страхования. Причем не только иметь возможность в рамках программы накопить необходимую сумму, но и защитить свои сбережения от инфляции.

Сравнение программ накопительного и инвестиционного страхования жизни

По действующим условиям страхования клиент имеет возможность самостоятельно выбрать:

- сумму депозита;

- регулярность платежей;

- размер последующих взносов.

Полис будет содержать условия по страховым рискам и размеру компенсаций в случае их наступления. Страховка начинает действовать сразу после первой уплаты. Стоит знать, что по условиям страхования компания-страховщик имеет право использовать вклад для инвестиций в целях получения дивидендов.

Возможности программы накопительного страхования

Согласно установленному законодательству программы накопительных вкладов обладают рядом льгот. В частности:

- снижение начисляемого НДФЛ;

- отсутствие подоходного налога при получении страховой выплаты;

- сохраняются в полном объеме при бракоразводном процессе (не подвержен разделению);

- в случае кончины страхователя выплата переходит не наследникам, а установленному выгодополучателю.

Виды программ

Клиентам можно выбрать разный период действия программы: от 5 и до 15 лет. Минимальная сумма разового взноса – от 1 000 рублей. СК Сбербанк предлагает к рассмотрению пять активных программ накопительного страхования, различных по принципам действия и целевым накоплениям.

«Семейный актив»

Материальное благосостояние семьи может внезапно ухудшить вследствие появления различных форс-мажорных ситуаций.

Сбербанк страхование «Семейный Актив» обеспечивает надежную подушку безопасности путем возмещения вреда и отдачи основных накопленных средств, увеличенных путем инвестиций.

По условиям программы помимо выплаты накоплений, каждому страхователю гарантируется и защита, установленная в рамках правил страховки:

- получение травмы;

- наступление инвалидности;

- разработан ряд льгот по выплате НДФЛ;

- диагностирование тяжелых заболеваний;

- гибель застрахованного лица по причине любого форс-мажора;

- освобождение от уплаты налогов при наступлении страхового риска;

- продолжение жизни вкладчика на момент окончания срока действия полиса;

- при получении группы инвалидизации (I или II) вкладчик освобождается от необходимости пополнять депозит.

Программа страхования Семейный актив является наиболее популярной среди вкладчиков

«Первый капитал»

Данная программа предполагает оформление страхового соглашения с последующей целью выплаты накопительной части ребенку. Причем страхователь-родитель на этапе заключения договора определяет точную цель, куда должны пойти все вложения. Также определяет и величину регулярных взносов (по условиям программы она не должна превышать 15% семейного бюджета).

Страховое покрытие на базе программы «Первый капитал» включает в себя следующую защиту:

- гибель ребенка;

- травмирование;

- смерть родителей;

- несчастный случай;

- получение инвалидности;

- выявление тяжелого заболевания;

- достижение ребенком необходимого возраста, обозначенного в договоре и получение им накопительных взносов.

Программа «Первый капитал» на основе действующих налоговых привилегий разрешает возвращать 13%.

«Детский образовательный»

Это направление страховой программы рассчитано на возможность произвести необходимые накопления, цель которых — оплата за обучение ребенка/детей. Вкладываемые средства накапливается за заранее определенное время страхования. Плательщик (взрослое лицо) регулярно осуществляет взносы и, в случае наступления страхового случая, получает определенные выплаты.

Сравнение предложений по страхованию от Сбербанка с предложениями других банков

По оценкам экспертов, к явным преимуществам такой программы можно отнести следующие моменты:

- Гарантия выплат по окончании действия страховки.

- График пополнения вклада определяется плательщиком.

- На роль выгодоприобретателя возможно определить любого человека.

- Возможность оплатить обучение в любом учебном учреждении страны.

- По его желанию накопления могут выдаваться на условиях ренты (частями) в соответствии со счетами, выставляемыми ВУЗом.

- При присуждении инвалидности, вкладчик освобождается от обязательств по внесению взносов (за него это делает компания-страховщик).

Сама программа имеет следующие условия по определению страховых случаев:

- получение группы инвалидности;

- дожитие до окончания срока действия страховки;

- кончина плательщика по любой причине (вся сумма выдается установленному выгодоприобретателю либо ребенку вкладчика).

На этапе обсуждения условий страхового полиса, вкладчик самостоятельно устанавливает срок действия страховки, сумму регулярных взносов и защиту. К страховому полису также подключается и дополнительная возможность в виде опции «Детский сервис-консьерж». С его помощью вкладчик получает всю информацию, касающуюся следующих моментов:

- дата очередной выплаты;

- общая сумма накоплений;

- подбор подходящего для ребенка обучающего учреждения;

- организация и планирование развивающих занятий, репетиторства и иных курсов.

При подключении к полису сервиса «Детский консьерж» вкладчику выдают данные с учетом возраста ребенка: детсад, школа или подготовка к обучению в ВУЗе.

Суть программы накопительного страхования

«Сберегательный»

Правила программы предусматривают возвращение двойной суммы в результате наступления риска. В ином случае страхователю (по окончанию срока договора) выплачивается 100%-ный размер накоплений. Под случаи риска по условиям полиса «Сберегательный» подпадают следующие нюансы:

- гибель в результате несчастного случая;

- наступление инвалидности независимо от обстоятельств (по истечению первого года страхования);

- попадание в катастрофы (ж/д, авиа) и наступления смерти вкладчика выгодоприобретателю выплачивается сумма в 1 млн рублей.

Стоит учитывать, что при подборе условий страхования по программе «Сберегательный» имеется налоговый вычет (13% от годовой суммы внесенных платежей).

Главным условием этой программы является возможность получения страховых выплат при условии подачи определенного набора документов.

Но в любом случае по истечении срока полиса компания-страховщик гарантирует выплату накоплений (если вкладчик ранее не обратился за получением средств по произошедшему случаю риска).

«Как зарплата»

Эта программа основывается на накоплении средств из регулярных взносов плательщика. Впоследствии вся сумма разделяется на выплаты по ренте (частями). По достижению пенсионного возраста плательщик может рассчитывать на солидную прибавку к пенсии. На фазе заключения договора условиями страхования определяется сумма регулярных проплат, а также и величина последующих выплат.

Программа страхования «Как зарплата» имеет две разновидности последующих выплат:

- Пожизненные. Плательщик производит взносы до конца периода договора. Выплаты производятся ему впоследствии до самой кончины.

- Фиксированный. Рентные проплаты после истечения действия страховки производятся клиенту на протяжении определенного времени.

Плательщик самостоятельно устанавливает время внесения взносов (ежемесячно, ежеквартально, ежегодно). Также накопительное страхование жизни по программе «Как зарплата» предусматривает и защиту от следующих рисков:

- травмирование;

- тяжелые заболевания;

- наступление инвалидности;

- гибель вкладчика до окончания периода действия договора;

- при выходе на пенсию по причине инвалидности плательщик освобождается от обязательных регулярных проплат.

При наступлении случая риска плательщику полагается выплата ущерба (за исключением накопительных сумм).

Если при оформлении страховки клиентом была отмечена определенная опция, то при инвалидизации плательщик начнет получать рентные выплаты.

Данная программа также разрешает использовать налоговые привилегии в размере 13% от внесенных сумм. Договором позволено назначать любого человека в качестве выгодоприобретателя.

Особенности программы накопительного страхования

Нюансы страховых договоров

Некоторые клиенты СК Сбербанк отмечают достаточно долгое ожидание в получении страховых выплат и налоговых вычетов из-за необходимости сбора пакета документов.

Также тратится время и на получение подтверждения на выплату от банка.

Трудности могут возникнуть и при желании клиента расторгнуть страховку до ее окончания (приходится проходить множество инстанций, велик шанс и потери части вложенных средств).

Но все эти нюансы становятся несущественными на фоне имеющихся и неоспоримых достоинств программы накопительных страхований. Ведь они обеспечивают не только хорошую страховку, но и ряд привилегий с возможностью получить отличное подспорье в виде накоплений за весь период действия программы.

Стоимость страховки

Точную сумму страховых накоплений установить невозможно. Ведь каждый договор рассчитывается по индивидуальным условиям и в большей мере определяется желанием клиента. Отсутствует и онлайн-калькулятор по этим программам. Точную сумму можно рассчитать только при оформлении договора и обсуждении с менеджером всех его нюансов.

Выводы

Накопительные программы страхования – прекрасный способ не просто застраховать жизнь и здоровье клиента, но и получить последнему солидные выплаты по окончании срока действия договора.

Стоит помнить, что период действия полиса начинается от 5 лет. За этот период у вкладчика могут измениться материальное положение.

Но Сбербанк предусматривает и такой момент, предлагая оформление отсрочки платежей, которая может составлять до 3-х месяцев.