Можно ли продать квартиру или комнату с ипотечным кредитом? Информация для риэлторов

В народе говорят: «Человек предполагает, а Бог располагает» или ещё на эту же тему: «Хочешь рассмешить Бога – расскажи ему о своих планах». Это я всё к тому, что как бы мы не рассчитывали свои силы, как бы тщательно ни пытались планировать — жизнь вносит свои коррективы.

Максимальный срок, на который дают ипотеку российские банки – 30 лет. Вот и попробуй — угадай, что случится за это время! Поэтому нередко возникает потребность реализовать квартиру, находящуюся в залоге у банка. Да, такая сделка проходит несколько сложнее обычной.

Но вполне под силу любому грамотному риэлтору.

Причины продажи ипотечного жилья могут быть самые разные:

- ухудшение материального положения (стало трудно справляться с выплатой ежемесячных платежей);

- улучшение материального положения – захотелось расширить жилплощадь;

- переезд в другой населённый пункт;

- изменение семейных обстоятельств: развод, рождение детей и т.д.;

- потребность в крупной сумме денег (например, на лечение).

Основное правило при отчуждении ипотечной недвижимости — долг перед банком должен быть погашен, а обременение снято. Пока не погашена ипотека, заёмщик может жить в квартире, но совершать с ней каких-то действий (продавать, дарить, менять) не имеет права. Подробнее об этом можно прочитать в Федеральном законе «Об ипотеке (залоге недвижимости)» под № 102-ФЗ. Риэлторам нередко поступают предложения продать квартиру с невыплаченной ипотекой.

Если у продавца есть собственные средства на погашение ипотеки – прекрасно. Тогда просто нужно отдать долг банку и снять с жилья обременение.

Нет свободных средств? Тогда, может быть, клиент готов продать какое-то ценное имущество (скажем, машину), взять временно в долг у родственников (до получения средств за квартиру), оформить, в конце концов, потребительский кредит (если сумма невелика).

Тоже не вариант? Тогда остаётся искать покупателя, готового оплатить остаток ипотечного долга в счёт стоимости квартиры. Первое действие, которое должен совершить продавец в таком случае – это известить кредитную организацию.Банки обычно не чинят препятствий и дают согласие, т.к. им выгодно, чтобы, невзирая на сложившиеся жизненные обстоятельства заёмщика, кредит всё-таки был погашен. Следует учитывать, что в некоторых банках рассмотрение такой заявки платное.

Иногда банки ставят условием проведение сделки через свою депозитную ячейку.

Основная проблема при продаже ипотечной квартиры обычно не в общении с банками, она лежит в другой плоскости – поиска подходящего покупателя, готового на такую непростую сделку.

Потенциальный покупатель должен соответствовать ряду требований:

- готовность внести залог, равный остатку банковского долга продавца;

- возможность ждать (такие сделки обычно растягиваются во времени).

Конечно, было бы здорово найти покупателя с наличными средствами. В этом случае план таков:

- покупателем вносится залог в сумме остатка ипотечного долга;

- продавец гасит задолженность перед банком и снимает обременение с квартиры;

- далее оформление договора купли-продажи проходит обычным способом.

Если находится покупатель без наличных денежных средств, но желающий приобрести жильё в ипотеку, то план в этом случае таков:

- Покупатель и продавец вместе идут в банк продавца и объявляют о своих намерениях. Хорошо, если банк одобряет ипотеку покупателю, тогда в дальнейшем всё происходит по схеме банка: один кредит гасится, другой оформляется. Одновременно снимается обременение. Многие банки разработали сейчас такой продукт: «Кредит на покупку квартиры в ипотеке».

- Если банк продавца не одобряет ипотечный кредит покупателю, а одобряет другой банк. В принципе, ничего страшного — продажа тоже возможна. Но усложняется и растягивается во времени, так как схема взаимодействия российских банков между собой в таких случаях не отработана.

- После одобрения кредита продавцу и погашения долга покупателя оформление договора купли-продажи проходит обычным способом.

Есть ещё один вариант продажи ипотечной квартиры. Говорю о нём в последнюю очередь, так как он наименее выгоден для продавца. Это продажа через банк.

Представитель кредитной организации сам ищет покупателя и проводит сделку, учитывая интересы своего работодателя. Главное для банка в этом случае – вернуть свои деньги. Что останется клиенту после продажи имущества его не волнует.

В последние годы доля сделок по продаже ипотечных квартир и комнат возросла. Экономическая ситуация в нашей стране такова, что многие граждане, набрав кредитов, сегодня не справляются с выплатами и выставляют имущество на продажу.

Если, на простых сделках люди пытаются сэкономить и не пользуются услугами риэлторов, то вот для совершения усложнённых сделок (каковой является отчуждение ипотечного жилья), обращаются в агентства недвижимости или к частным риэлторам.

Опытный специалист по недвижимости должен быть готов к таким коллизиям, уметь донести информацию до клиента и помочь продать жильё с максимальной выгодой.

Как взять ипотеку на комнату

Немногие соотечественники могут позволить себе покупку квартиры, пусть и в кредит. Для граждан предложен такой банковский продукт, как ипотека на комнату в коммунальной квартире или в общежитии. Такая недвижимость пользуется популярностью не только у тех, кто сразу собирается в ней обосноваться.

Взять ипотеку на комнату решаются и те, кто собирается сдавать ее в аренду или собрать средства для последующего выкупа жилья. Чтобы узнать, как взять ипотеку на комнату, специалисты раскрывают все тонкости процесса.

Главные требования к заемщику

Всем клиентам, которые стремятся приобрести небольшую жилплощадь, придется соответствовать установленным требованиям в отношении:

- Возраста – на момент кредитования клиент банка должен быть старше 21 года. На момент окончания действия ипотечного договора заемщику не должно быть более 65–75 лет.

Это важно! Некоторые кредитные организации предъявляют еще более высокие требования. Они касаются предельного возраста заемщика на момент окончания срока действия договора – он не должен быть больше 50–55 лет!

- Стажа – клиент должен быть трудоустроенным не менее полугода на одном месте. Общий стаж не может быть меньшим 1,5–3 лет.

- Поручителей или созаемщиков. Риски финучреждений, которыми выдается ипотека на коммунальную комнату, достаточно велики. Могут потребоваться еще и поручители, которые в случае неплатежеспособности заемщика возьмут на себя обязательства по кредиту.

Важно! Если между супругами составлен брачный контракт, они не могут выступать в роли поручителей друг у друга!

Требования к комнате

Если жилье отвечает всем параметрам и требованиям покупателя, можно обращаться в кредитную организацию для оформления ипотеки. Банки выдвигают требования к жилью должно быть:

- пригодным для проживания и не находиться в аварийном состоянии.

- с санузлом, водопроводом, канализацией, прочими инженерными коммуникациями.

- отапливаться;

- с электросетью;

- более 12 кв. м.

Важно! Кредиты на покупку комнаты выдаются только на жилье, которое построено не ранее 1970 года и не имеет деревянных перекрытий.

Каждый банк может менять условия – смягчать или ужесточать их. Прежде чем оформить договор будет проведен анализ состояния недвижимости и рассчитаны риски от такого кредитования. Предварительно потенциальный клиент может собрать информацию и решить, можно ли купить комнату в ипотеку в определенном банке или стоит подыскать другую недвижимость.

Пакет документов

Для оформления договора потребуется не только стандартный пакет, но и потребоваться дополнительные документы. Среди условий для ипотеки на комнату в Сбербанке значится такой перечень документов:

- Заявление, оформленное по определенной форме.

- Паспорт, потребуется ксерокопия.

- Справка о доходах, оформленная по форме 2-НДФЛ.

- Поручительство от мужа, жены, других людей.

- Военнослужащие предъявляют справку о сроке контракта, пенсионеры – удостоверение.

В 2019 году не изменились условия кредитования. Государство продлило социальные программы еще на два года, потому некоторые группы населения могут получить средства на покупку комнаты под материнский капитал (используется в качестве первоначального взноса).

Процедура оформления: пошаговая инструкция

Оформление договора на покупку в кредит комнаты в коммуналке или в общежитии – достаточно хлопотное дело, которое занимает приличное количество времени. Для оперативного прохождения процедуры рекомендуется придерживаться пошаговой инструкции:

- Поиск жилья.

- Поиск банка с оптимальными условиями.

- Подача заявления в банк.

- Предоставление пакета документов.

- Кредитный эксперт приступает к анализу недвижимости и производит оценку залогового имущества.

- После получения положительного решения между банком и клиентом заключается договор и вносится первоначальный взнос заемщиком.

- Выдается оговоренная контрактом сумма на покупку жилья.

Важно! Чтобы приобрести комнату в коммуналке, придется оформить согласие всех жителей квартиры. Документ следует нотариально заверить!

Дополнительные нюансы

Существуют определенные нюансы, которые следует учитывать покупателю:

- После приобретения комнатой можно пользоваться сразу.

- Даже после одного просроченного (а тем более нескольких) платежей банк имеет право подать иску в суд и изъять квартиру.

- Шансы на положительное решение от банка после подачи заявления многократно увеличиваются, если в прошлом заемщик имеет положительную кредитную историю.

- Банки охотнее выдают займы для своих постоянных клиентов (в том числе и тех, кто получает заработную плату при помощи карты банка).

Внимание! Охотнее сотрудничают банки с теми заемщиками, которые получают официальную фиксированную ставку. Потенциальным клиентам, которым зарплата начисляется в виде процента от выполненной работы, получить кредиты на приобретение комнаты сложнее.

В каких банках можно взять ипотеку на комнату?

Выяснив, какие банки дают ипотеку на комнату, можно изучить предложенные условий. Некоторые примеры банковских программ:

- Сбербанк – до 30 лет на сумму до 15 млн. руб. под 10%–17% годовых.

- Зенит – до 25 лет на сумму до 10,5 млн. руб. под 20% годовых.

- СКБ-Банк — до 25 лет на сумму от 250 тыс. руб. под 17,5% годовых

Чтобы не возникало трудностей уже в процессе оформления, следует предварительно пообщаться с кредитным экспертом, обрисовав ситуацию. Чтобы повысить свои шансы на приобретение долгожданного жилья, следует иметь первоначальный взнос в расчете 10%–40% от стоимости жилья.

В каком банке лучше взять ипотеку на комнату в 2019 году

13.12.2018

Далеко не каждый человек может позволить себе приобрести полноценную квартиру.

Именно поэтому банки предоставляют такую услугу, как ипотека на комнату, благодаря которой можно купить жилплощадь в общежитии или в коммунальной квартире.

Это предложение популярно не только среди людей, которые собираются жить в приобретаемой комнате, но и у тех, кто планирует сдавать ее в аренду или собирает средства для дальнейшего выкупа недвижимости.

Особенности ипотеки на комнату

Оформление займа на приобретение части квартиры не так популярно, как покупка полноценного жилья. Тем не менее бывают ситуации, когда человеку необходимо срочно обзавестись собственными квадратными метрами:

- Переезд из другого города вынуждает приобрести свое жилье, чтобы обосноваться, пусть даже оно будет очень небольшим.

- Семейные пары, имеющие скромный доход, часто покупают комнаты в общежитии или в коммуналке.

- Люди, заботящиеся о своем будущем, берут в ипотеку комнату для дальнейшей сдачи в аренду и получения дохода.

- Распространенная практика — выкуп последней доли в квартире.

Однако в большинстве случаев часть квартиры приобретается при недостатке средств на полноценное жилье.

Практически любой банк дает ипотеку на комнату. Для того чтобы заключить максимально выгодную сделку, необходимо тщательно выбирать учреждение и программу кредитования.

Требования к заемщикам и жилплощади

- Возраст от 21 года до 65 лет.

- Трудовой стаж от 1,5 до 3 лет, из них не менее 6 месяцев — на последнем месте работы.

- Наличие созаемщиков или поручителей. При этом если ипотеку берет семейная пара, но между супругами заключен брачный договор, они не смогут быть поручителями друг у друга.

Чтобы взять ипотеку на покупку комнаты, необходимо не только соответствовать этим условиям — нужно выбрать такую недвижимость, которая соответствует требованиям банкам. Жилье должно быть:

- В хорошем состоянии.

- В квартире должны быть санузел, канализация, водопровод и другие коммуникации.

- Необходимо наличие электросети и отопления.

- Размер комнаты должен составлять не менее 12 квадратных метров.

Важно помнить о том, что финансовые организации не выдают ипотеку на жилье, которые было построено до 1970 года. Некоторые банки предъявляют более жесткие требования.

Так или иначе, перед тем как оформить договор, специалисты учреждения проведут анализ и рассчитают все риски.

Необходимые документы

Чтобы купить комнату в ипотеку, необходимо собрать целый пакет документов. В 2019 году он выглядит следующим образом:

- Анкета по форме банка.

- Российский паспорт (оригинал и ксерокопия).

- Справка по форме 2-НДФЛ.

- Поручительство от супруга, родственников или друзей.

- Справка о длительности контракта — для военных и удостоверение — для пенсионеров.

В 2018 году не появилось никаких новых требований к ипотечному кредитованию.

Государство на два года продлило социальные программы, поэтому определенные категории граждан могут использовать материнский капитал для оплаты первоначального взноса.

Порядок действий

Конечно же, ипотека оформляется не в один день. Этот процесс займет много времени и включает следующие этапы:

- Поиск объекта недвижимости.

- Мониторинг банков. Ипотеку на комнату дает далеко не каждая организация, тем не менее список доступных предложений будет достаточно обширным.

- Подача заявки.

- Предоставление перечня необходимых бумаг.

- Ожидание окончания анализа и оценки недвижимости.

- В случае положительного решения банка — заключение кредитного договора и внесение первого взноса.

- Получение средств.

Также, заемщик должен знать о следующих особенностях:

- Покупатель имеет право пользоваться приобретенной недвижимостью сразу же после покупки.

- Финансовое учреждение может на законных основаниях подать в суд на клиента и забрать жилплощадь, если он допустил всего одну просрочку (не говоря уже о многократных просрочках).

- Шансы на одобрение заявки по ипотечному займу сильно возрастают, если клиент обладает хорошей кредитной историей.

- Организации лояльнее относятся к своим постоянным клиентам (особенно к тем гражданам, которые участвуют в зарплатном проекте банка).

Список финансовых организаций

В большинстве банков первоначальный взнос является обязательным условием — а его размер может достигать 40 процентов от цены комнаты. Вот актуальные сведения о лучших банках России и особенностях их ипотечных программ:

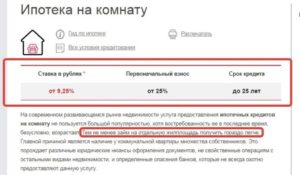

- Сбербанк. Самый надежный банк России дает ипотеку на покупку части квартиры, однако заявка может быть одобрена не во всех случаях. Например, получить кредит на комнату в общежитии очень проблематично. Это связано с тем, что такая жилплощадь отличается низкой ликвидностью. Если у заемщика возникнут сложности с выплатой задолженности, и банку придется изъять жилье, его будет очень сложно продать. Поэтому шансы на одобрение заявки повышаются, если заемщик выбрал комнату в квартире, особенно в Москве. Программа Сбербанка подразумевает ставку от 9,2% до 14% на срок от года до 30 лет. При этом первый взнос должен быть не менее 10 процентов.

- ВТБ 24. Вероятность того что данное учреждение одобрит заявку, сильно повышается, если клиент берет ипотеку для того, чтобы выкупить последнюю долю в квартире. Банк предлагает оформить займ со ставкой от 8,9% на срок до 20 лет. Требуемый первоначальный взнос — минимум 20 процентов от цены жилплощади.

- Росевробанк. В этой организации можно получить ипотечный кредит на достаточно большую сумму (350 000. — 20 000 000 р.) на период до 20 лет. Какой будет процентная ставка, зависит от размера первого взноса и длительности действия договора, Ее можно рассчитать на онлайн-калькуляторе, который представлен на официальном сайте учреждения. Первоначальный платеж начинается от 15% от цены жилья.

- Газпромбанк. Финансовое учреждение не дает очень крупные суммы на приобретение части квартиры, максимальный размер займа составит 5 млн рублей. Клиент должен внести первоначальный взнос от 20%, процентная ставка варьируется от 11,75% годовых.

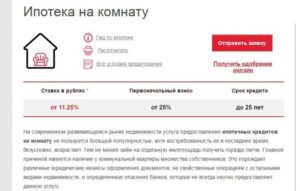

- Дельта банк. Организация имеет свою собственную программу ипотеки на приобретение комнаты. Ставка составляет от 11,25% при наличии первого взноса от 25%. Кредит выдается на срок до 25 лет.

Онлайн-калькулятор

Кандидат экономических наук. ФГОУ ВО «Российский экономический университет им. Г.В. Плеханова».

Список источников:

• «Консультант Плюс» — www.consultant.ru

• Налоговый кодекс Российской Федерации (НК РФ) — www.base.garant.ru/10900200

В каком банке лучше взять ипотеку на комнату в 2019 году Ссылка на основную публикацию

Какой банк дает ипотеку на комнату

Покупка комнаты – наиболее доступный вариант обзавестись собственным жильем за сравнительно скромную сумму.

Если купить квартиру по карману не каждому, то приобретение комнаты в коммуналке или общежитии – компромиссный вариант, позволяющий в короткий срок и без особых вложений стать хозяином квадратных метров.

Ипотека на комнату – оптимальный вариант не только для тех, кто хочет обрести свое жилье, но и при выкупе доли у совладельцев.

Так как комната является лишь частью объекта недвижимости, банки неохотно выдают займы на подобные сделки, однако, серьезно занявшись данным вопросом, можно найти вполне приемлемый вариант займа с минимальной переплатой по процентам.

Когда требуется покупка комнаты

Несмотря на то, что покупка части квартиры менее популярна, ситуаций, когда срочно требуется покупка метров, довольно много:

- При переезде из другого региона, как правило, необходимо срочно обосноваться и обрести какое-либо жилье.

- Семьи со скромным достатком предпочитают взять комнату в коммуналках или общежитиях.

- Извлечение дохода от вложенных в недвижимость средств в виде сдачи в аренду.

- Выгодное вложение средств.

- Выкуп последней доли в квартире у сособственников в качестве приоритетного права покупателя.

- Приобретение первой недвижимости при дефиците финансовых ресурсов.

В большинстве случаев, вопрос связан с необходимостью быстрого поиска недостающих средств для оформления сделки.

В настоящее время есть несколько крупных кредитных организаций, широко кредитующих подобные объекты недвижимости. Успех сделки будет зависеть от тщательного подбора ипотечной программы и изучения всех нюансов, касающихся оформления.

Например, при выкупе последней доли в квартире при ипотеке требуется оформление в залог всей квартиры, а не выкупаемая часть. К этому следует быть готовым и учитывать данное обременение при планировании дальнейших действий по распоряжению имуществом.

Основные требования к потенциальным заемщикам

Прежде, чем приступить к поиску кредитного предложения, следует оценить свои шансы на получение займа.

Как и при любом другом виде ипотеки, кредитор предъявляет следующие требования к клиенту:

- Возраст от 21 лет. Гражданин должен быть трудоспособного возраста, а к моменту последнего платежа по кредиту ему не должно быть больше 65-75 лет. Некоторые банки ограничивают предельный возраст 50 годами.

- Трудоустройство и стаж от 1 года. У текущего работодателя клиент должен отработать не менее 6 месяцев. В отдельных случаях требуется наличие стажа от 3 лет.

- Привлечение поручителей и созаемщиков. Так как сделка с покупкой комнаты довольно рискованна, банки запрашивают о готовности других лиц разделить финансовую ответственность вместе с основным заемщиком.

Если заемщик находится в официальном браке и со второй половинкой подписан брачный контракт, использовать друг друга в качестве поручителей они не смогут.

Требования к собственности

Тщательно проверять будут не только заемщика. Так как объект сделки оформляется в залоговое обеспечение по ипотеке, к нему также предъявляется ряд требований, связанных с ликвидностью и возможностью быстро продать объект в случае отказа клиента от погашения долга перед банком.

В перечень требований, установленных для покупки комнаты, входят следующие параметры:

- Соответствие установленным нормам жилья.

- Комфортность проживания (есть санузел, канализация, инженерные коммуникации).

- Наличие системы отопления.

- Метраж от 12 квадратных метров.

- Комната должна находиться в здании, построенном после 1970 года.

- Здание должно быть без деревянных перекрытий.

Таким образом, купить совсем дешевое жилье не получится – в случае форс-мажора банк в качестве залогодержателя не сможет его реализовать. Комната в квартире современной планировки имеет высокие шансы пройти одобрение банка.

Банки, кредитующие покупку комнаты

Сегодня можно найти достаточно банков, предлагающих оформить в собственность комнату с использованием жилищного займа:

- Сбербанк.

- СКБ Банк.

- Газпромбанк.

- МТС Банк.

- ДельтаКредит.

- РосЕвроБанк.

- ТрансКапитал и др.

Наличие собственных сбережений значительно облегчает поиск кредитора и снижает сумму процентной переплаты. Из действующих программ требования первоначального взноса включены практически везде, а размер требуемых вложений насчитывает до 40% от общей стоимости комнаты.

Следующая таблица содержит актуальные на середину текущего года сведения об ипотеке на комнату от основных игроков банковского сектора:

| Кредитор | Срок, лет | Ставка от, % | Первый взнос, % |

| Сбербанк | 30 | 9,5 | 10,0 |

| ВТБ24 | 20 | 11,25 | 20,0 |

| РосЕвроБанк | 20 | 9,75 | 15,0 |

| Газпромбанк | 20 | 11,75 | 20,0 |

На видео об ипотечном кредите на комнату

Сравнив множество программ, воспользовавшись кредитным калькулятором, можно определить наиболее выгодные варианты. Однако, только прямое обращение к сотрудникам кредитных организаций позволит узнать величину конечной переплаты, точный процент по ипотеке и другие условия выдачи.

Возможна ли ипотека на комнату?

В наше время купить собственное жилье очень трудно, особенно в больших городах, где стоимость одного квадратного метра просто зашкаливает. Поэтому сегодня многие решаются взять ипотечный кредит, одним из главных условий которого является высокий и стабильный заработок у заемщика.

Но реальность такова, что высокий доход, достаточный для покупки квартиры в ипотеку, есть не у каждого. Специально для таких категорий граждан некоторые банки предлагают ипотечный кредит, на который можно купить комнату в общежитии. Взять такую ипотеку очень сложно, но можно.

Можно ли купить комнату в общежитии в ипотеку?Заемщик, желающий взять комнату в ипотеку, должен быть готов столкнуться со многими трудностями и препятствиями. Одной из первых трудностей будет поиск банка, готового кредитовать покупку комнаты. Можно долго искать такие кредитные организации, так как лишь малый процент банков соглашается работать с такой ипотекой.

Однако несмотря ни на что, ипотека на покупку не квартиры, а комнаты пользуется спросом у отдельной категории граждан. Поэтому купить комнату по ипотеке можно, однако с большим количеством НО.

Процесс получения ипотеки на комнату в коммуналке мало чем отличается от оформления кредита, чтобы купить квартиру.

Разве что при подаче заявки потенциальный заемщик должен предоставить нотариально заверенный отказ других жильцов коммунального жилья от покупки данной комнаты, так как именно жильцы коммуналки по закону получают первыми право на покупку комнаты, которая входит в состав данной коммунальной квартиры.

Вообще банки не очень охотно идут на кредитование комнат в общежитии, так как недвижимость данной категории мало ликвидна и продать ее, в случае чего, будет труднее.

К тому же сумма займа для приобретения комнаты существенно меньше, чем при покупке целой квартиры, при этом трудозатраты банка одинаковы в обоих случаях.

Чтобы избежать рисков кредитные организации предпочитают выдавать ипотеку тем, кто собирается купить последнюю комнату в коммунальной квартире.

В чем особенность ипотеки на комнату?

В связи с тем, что число банков, работающих с ипотекой на комнату, очень низкое, потенциальным заемщикам придется потратить массу времени на поиск подходящего финансового учреждения.

Кроме того большинство банков потребует от заемщика предоставить другую недвижимость в качестве залога.

Поэтому круг кредитных организаций, в которых можно оформить залог на покупаемую комнату, сужается до единиц.

Сегодня последнюю комнату с залогом другой недвижимости кредитуют такие банки, как ВТБ 24, Абсолют, Хоум кредит, Союз. На любую комнату, но с залогом другой имеющийся недвижимости, выдают: Зенит и ВТБ Северо-Запад.И лишь Сбербанк может рассмотреть заявку на покупку любой комнаты, если даже у заемщика нет другой квартиры для залога. Однако при этом стабильный доход и первоначальный взнос в размере минимум 30% от стоимости комнаты — обязательные условия.

Рассмотрим несколько вариантов получения коммунальной ипотеки.

Кто получит ипотеку без труда?

Легче всего получить ипотеку на приобретение комнаты в общежитии, может тот заемщик, который собирается купить, так называемую, «последнюю» комнату.

Данный вариант предполагает, что заемщик уже является собственником нескольких комнат в данной квартире и желает купить последнюю из них, чтобы стать полноправным собственником всей коммунальной квартиры в общежитии.

При этом в залог банку передается не только комнату, на покупку которой берется ипотека, а вся жилплощадь.

В этом случае заемщику достаточно, кроме стандартного пакета документов, предоставить документы, подтверждающие право собственности на указанную жилплощадь, и справку и получении стабильного дохода.

Первоначальный взнос будет минимальным — порядка 10% от стоимости комнаты, а процентная ставка максимально низкой при данном типе кредитования. Никаких трудностей с ипотекой на последнюю комнату у заемщика возникнуть не должно.

Существует ли ипотека для покупки комнаты в общежитии?

У кого возникнут трудности?

Если потенциальный заемщик планирует приобрести только первую комнату в общежитии, то ему необходимо будет предоставить банку не только справку о доходах, но и любую другую недвижимость в качестве залога.

Комната в квартире, где заемщику не принадлежит никакая другая доля, обойдется дороже.Первоначальный внос может возрасти до 40%, а процентная ставка резко увеличиться на несколько пунктов, так как банк в данном случае несет высокие риски.

Кроме того, помимо стандартного пакета документов, банк потребует, заверенное у нотариуса согласие на продажу комнаты от всех остальных собственников жилья, для рассмотрения ипотечной заявки.

Данный документ должен подтвердить, что другим собственникам было выдвинуто предложение выкупить данную комнату, то они отказались от этого права.

Таким образом, если у потенциального заемщика есть другая недвижимость, разрешение на покупку от иных собственников и сумма, достаточная для первого взноса, то, несмотря на данные трудности, он может приобрести комнату в ипотеку.

Когда взять комнату в ипотеку невозможно?

Если у заемщика есть стабильный доход, но нет другой недвижимости, чтобы предоставить ее в качестве залога банку, то приобрести комнату в общежитии по ипотеке практически нереально.

Правда можно попытаться оформить подобный ипотечный кредит в Сбербанке, однако условия и требования, как к заемщику, так и к недвижимости будут очень высоки, впрочем, как и процентная ставка, и сумма первого взноса.

В этом случае проще будет взять обычный потребительский кредит наличными, купить комнату в общежитии и спокойно вносить ежемесячные выплаты, а когда комнатушка будет в собственности у заемщика, то взять ипотеку на соседнюю комнату будет намного проще и дешевле. Кстати, раз уж заговорили об условиях кредитных организаций…

Требования банка к комнате под ипотеку

Итак, заемщик нашел комнату, которую хочет приобрести с помощью ипотечного кредита. На его взгляд, жилье отвечает всем параметрам. Теперь в этом нужно убедить банк. Кредитная организация предъявляет определенные технические требования не только к самой комнате, но и к квартире, а также к дому в целом:

- Помещение должно быть пригодным для постоянного проживания

- Жилплощадь не должна находиться в аварийном состоянии и предназначаться для сноса

- Помещение должно отапливаться и в нем должно быть электричество

- В квартире должны быть санузел, канализация, водопровод и другие коммуникации

- Дом не должен быть с деревянными перекрытиями и построен не ранее 1970 года.

Впрочем, у каждого банка свои требования, которые могут, как смягчаться, так и ужесточаться.

Решаясь купить долю в общежитии, покупателю лучше просчитать все перспективы покупки такой недвижимости, чтобы со временем она не только не подешевела, но и заметно подорожала. А зависит это от возраста дома, состояния квартиры, от близости метро и других транспортных путей, от «прошлого» самой комнаты, от соседей и т. д.

(3 5,00 из 5)

Загрузка…

Можно ли купить комнату в ипотеку, какие банки работают с предложением?

Жилищное право > Ипотека > Как и где узнать, можно ли купить комнату в ипотеку — об условиях и требованиях

Покупка комнаты упрощает получение собственной недвижимости по низким ценам. Это компромиссный вариант. Условия сотрудничества приносят максимум выгоды, если выбрать ипотеку, когда выкупают доли у совладельцев. Банки неохотно выдают займы на подобные цели, но можно ли купить комнату в ипотеку? Предложения есть, достаточно их проанализировать.

Выдача кредитов по целым объектам и отдельным его частям – то, с чем соглашается большинство организаций. Это распространяется и на комнаты в коммунальных квартирах. Выбор обычно делают в пользу частичного выкупа имущества, у других собственников. Выдача ипотечных кредитов – лёгкая процедура. Причина – смягчение требований по сравнению с обычными предложениями.

Но обстоятельства не влияют на предоставление залога. Его роль во время заключения соглашения играет вся квартира, а не часть.

Оформление ипотеки допустимо и для комнат, частично имеющих отношение к коммунальным квартирам. Причина проблем и сомнений – ликвидность недвижимости. Дополнительные проверки касаются платёжеспособности клиентов. От других владельцев обязательно получить разрешение по выкупу.

О главных требованиях в адрес заёмщиков

Для всех заёмщиков, заинтересованных в приобретении небольшой площади, важно соблюдение следующих условий:

Для финансового учреждения риски при выдаче такой ипотеки оказываются большими. Потому лучше привлекать дополнительных участников, которые в случае чего гарантируют возврат долга.

Минимум 6-месячное трудоустройство на одном месте. Общий стаж – минимум 1,5-3 года.

21 год – минимальный возраст для выдачи кредита. Не более 65-75 лет должно быть заёмщику к моменту, когда договор прекращает своё действие.При обращении к некоторым организациям границу по возрасту выставляют в пределах 50-55 лет к моменту окончания срока действия договора.

Каким требованиям должна соответствовать комната?

Если сомнений по поводу соответствия установленным требованиям не возникает – можно обращаться к представителям кредитной организации. Обычно банки разрабатывают такие условия для недвижимости:

- Более 12 квадратных метров площади.

- Подключение к электросети.

- Канализация и водопровод, санузел – должны присутствовать все инженерные коммуникации.

- Состояние – не аварийное.

- Пригодность для постоянного проживания.

Кредиты выдают только для жилья, которое построено в 1970 году и позже. Отсутствие перекрытий из дерева – одно из требований.

Процентные ставки для клиентов могут меняться в большую, либо в меньшую сторону. Перед заключением договора сотрудники кредитной организации внимательно проверяют, в каком состоянии находится недвижимость. Отдельно рассчитываются риски, связанные с кредитованием. Потенциальный клиент тоже может собирать информацию заранее, чтобы проблем с решением не возникло.

Какой пакет документации понадобится?

Собирают такие бумаги, согласно стандартным ипотечным условиям:

- Пенсионное удостоверение или военный контракт, если у гражданина определённый социальный статус.

- Поручительство от близких родственников и других людей.

- Справка формы 2НДФЛ, описывающая доходы.

- Гражданское удостоверение, в форме оригинала и копии.

- Заявление, по определённой форме.

О банках и ипотечных программах

Есть несколько организаций, условия сотрудничества с которыми будут самыми выгодными:

- ДельтаКредит.

- Открытие.

- Тинькофф.

- Газпромбанк.

- Сбербанк.

Процентная ставка обычно в пределах 10-11%. Максимальный срок действия договора – в пределах 25-30 лет.

Выбор подходящего объекта недвижимости

Надо выбрать комнату, параметры которой выполняют требования организации. Главное – чтобы комната не относилась к помещению, предназначенному для сноса. Запрещается приобретать недвижимость в аварийном состоянии. Обязательный шаг – оформление письменного разрешения от других собственников. Отдельно нотариус заверяет отказ от первоочередного права выкупа.

Выбор банка, заключение соглашений

К подаче анкет-заявлений приступают, когда определяются с компанией, которая готова одобрить заявку. На рассмотрение документов уходит не больше 2-3 дней. После этого кредитор звонит по телефону, чтобы сообщить о решении.

Подача документов, оценка залогового имущества

Оценку по залоговому имуществу проводит клиент, на свои средства. Профессиональные оценщики внимательно осмотрят жильё, изучат недвижимость, выступающую в качестве залога.

Заключение договора

Специалист оформляет кредитный договор, если принято решение о выполнении жильём требований второй стороны. Для подписания должен явиться не только главный клиент, но и его созаёмщики.

Внесение первоначальной суммы, финальный этап

Для этого клиент должен открыть счёт на своё имя в организации, которая отвечает за обслуживание. После внесения первого взноса указанный счёт пополняют. Только на следующем этапе завершается оформление договора покупки-продажи. После регистрации с участием государственных инстанций будут считать, что сделка завершена.

Отсутствие первоначальных взносов у банков настораживает – это значит, что другие условия будут более жёсткими.

Использование материнского капитала для покупки комнаты

Сделку и решение одобряют только при выполнении таких условий:

- Наличие терминов «часть квартиры» или «комната» в свидетельстве о праве собственности.

- Запрещается покупка объектов, которые принадлежат к специализированному жилому фонду.

- Разделение лицевых счетов обязательно в случае с приобретением комнаты, относящейся к коммунальной квартире.

- Для комнаты важна обособленность. Тогда это отдельный объект недвижимости,

Письменное разрешение органов опеки и попечительства обязательно, если вопрос решают материнским капиталом. Главное – чтобы в собственность несовершеннолетних детей после этого перешла доля, относящаяся к другому имуществу. Она должна быть равна отчуждаемой площади, либо превышать её.

Часть жилого помещения за маткпитал: можно ли приобрести?

Помещение признают жилым в случае соблюдения санитарно-гигиенических норм, требований по безопасности. Под эти требования могут попадать как целые жилые объекты, так и их отдельные части.

Результат сделки – полное оформление имущественных прав на комнату. Иначе кредитная организация и контролирующие органы откажут.

Разрешают ли приобретать комнату в квартире под маткапитал?

Закон допускает подобное использование государственных средств для улучшения жилищных условий. Главное – чтобы комната была изолирована от других помещений жилого назначения. Иначе ПФР не будет одобрять сделку.

Ипотека на комнату: банки и как купить комнату в ипотеку выгодно

Приветствуем! Сегодня разберем условия и банки — ипотека на комнату. Вы узнаете, какие особенности включает в себя ипотека на покупку комнаты, как происходит покупка комнаты по ипотеке и где взять ипотеку на комнату выгоднее всего на текущий момент. Подходит ли коммуналка под ипотеку. Поехали.

Особенности оформления

Собственное жилье — это мечта практически каждого жителя нашей страны. У кого-то она стала реальностью, а для некоторых людей остается фантазией.

Купить даже комнату в коммунальной квартире или же доли могут позволить себе лишь отдельные категории людей, но выход из ситуации есть и предоставляют его современные финансовые компании.

Давайте разберемся, как купить комнату в ипотеку, и насколько высока вероятность того, что банки предоставят вам материальную помощь?

Многие современные финансовые структуры, среди которых можно встретить как банки, так и частные компании, предоставляют возможность оформления ипотеки на комнату.

Данная процедура соответствует законодательству нашей страны, где и описаны все тонкости.

Ипотека на комнату, казалось бы, доступна для каждого желающего, но и здесь существует ряд особенностей, которые необходимо учитывать перед походом в банк.

Хотя список финансовых организаций, которые предоставляют возможность оформления ипотеки достаточно большой, найти подходящий вариант очень сложно. Некоторые организации работают только со своими клиентами, другие же — попросту отказывают в займе, так как не соблюдены дополнительные условия.

Одним из примеров является ситуация, когда вы хотите приобрести комнату в совершенно новой для вас квартире.

В данном случае заемщику давать ипотеку никто не будет, так как существует масса трудностей, связанных с тем, что на время выплаты задолженности квартира попадает под залог, а другие жильцы вряд ли хотят связываться с риском потери своего жилья. К тому же, рыночная стоимость отдельных метров или комнаты намного ниже, нежели полноценной квартиры.

Если же у вас уже есть все доли, а для того, чтобы получить возможность полноправного владения всем жильем не хватает одной комнаты, практически все банки пойдут на встречу, так как не придется работать сразу с несколькими людьми. Сюда же можно отнести случаи с оформлением ипотеки на последнюю неприватизированную комнату в коммунальной квартире.Подробнее про все нюансы вы можете узнать из нашего прошлого поста «Ипотечный кредит на долю квартиры«.

Требования к заемщику и жилплощади

Каждая финансовая организация, дающая ипотеку на покупку недвижимости имеет свой набор требований к заемщику. Все они устанавливают минимальный возраст, уровень зарплаты и многие другие моменты. При составлении требований банковские организации рекомендуются текущим законодательством, где указывается:

- возраст — 21-75 (чаще 65) лет;

- заемщик должен быть гражданином страны;

- кредитополучатель должен иметь постоянный уровень дохода.

Ограничения относительно минимального и максимального возраста кредитования могут колебаться в зависимости от организации, в которой вы будете оформлять ипотеку, а доход нужно будет подтвердить при помощи соответствующей справки.

Ипотека на квартиру недоступна гражданам других государств, и банк даже не станет рассматривать такие заявки. Исключением являются люди, которые получили вид на жительство, но они, как правило, обслуживаются конкретной финансовой организацией, а возможность приобретения жилья доступна только при соблюдении определенных условий.

Помимо требований к заемщику, существуют еще и ограничения относительно приобретаемого жилья. Финансовые организации откажут в выдаче ипотеки, если:

- вы хотите приобрести комнату в аварийном доме;

- комната находится в новостройке;

- участок помещения не предназначен для проживания;

- в комнате отсутствует минимальный набор коммуникаций (свет, отопление).

Последний пункт является одним из самых главных, так как при отсутствии коммуникаций жилье можно отнести как к не жилому, так и аварийному.

Важно! Если вы приобретаете комнату-студию, которая была образована путем слияния отдельных помещений, убедитесь что перепланировка отмечена в техпаспорте.

Процедура оформления ипотеки на комнату

Процесс оформления ипотеки на комнату состоит из нескольких этапов:

- Сначала составляется предварительный договор купли-продажи, который предоставляется в финансовую организацию для оформления ипотеки;

- Заемщик собирает пакет документов и отправляется в банк, где проводится первичное анкетирование;

- Далее, производится оценка залоговой недвижимости и подтверждение суммы ипотеки.

Очень много мороки будет со страховой компанией. Не каждая из них готова страховать комнату, а это обязательное условие при кредитовании.

Процедура заключения договора отработана банками практически до автоматизма, поэтому вопросов и проблем со стороны финансовых организаций, при условии соблюдения всех требований и условий заемщиком, возникать не будет. Наиболее сложным этапом является сбор документов, особенно если вы хотите приобрести одну из комнат, но она будет всего лишь частью общего имущества.

Важно! Ипотечный кредит на комнату возможно оформить только в том случае, если она является последней долей, которая вам не принадлежит. Это связано с тем, что при полноценном выкупе коммунальная собственность становится частной. Покупка комнаты в однокомнатной квартире же ничем не отличается от стандартной ипотеки.

Какие документы нужно собрать

Процесс сбора документов — это самый сложный этап, связанный как с простаиванием в очередях, так и совладельцами жилья. Для оформления ипотеки на комнату понадобится следующий набор:

- паспорт, справка о доходах, трудовая, СНИЛС;

- письменное, заверенное нотариусом подтверждение об отказе от права преимущества на приобретение собственности в случае, если вы не будете являться полноправным владельцем квартиры после завершения сделки;

- подтверждение не требуется только в том случае, если приобретаемая комната находится в стенах общежития или же малосемейки;

- от владельца требуется документ, подтверждающий, что данная жилая площадь не является залоговой, а также по ней не выплачивается ипотека и нет задолженности по коммуналке.

Банки и ипотечные программы

Еще одна проблема — поиск финансовой компании, которая предоставит возможность оформления ипотеки. Небольшие конторы с проблемными займами дел иметь не хотят, а крупные делают достаточно высокие процентные ставки. Но какие банки дают ипотеку на комнату? На самом деле их количество очень ограничено.

Наиболее выгодные условия сейчас предоставляют следующие банки:

| Сбербанк | 10 | 15 | 30 | 300 000 |

| Газпромбанк | 11 | 15 | 25 | 500 000 |

| Тинькофф | 13,35 | 25 | 30 | 300 000 |

| Открытие | 12 | 20 | 30 | 300 000 |

| Дельтакредит | 10 | 15 | 25 | 500 000 |

Сбербанк может дать ипотеку на наиболее выгодных условиях. Там действуют специальные программы: ипотека материнский капитал и ипотека молодая семья, которые дают определенные преференции участникам. Подробнее читайте в наших прошлых постах.

Альтернативные варианты покупки комнаты

Если у вас не получается взять комнату в ипотеку, можно пойти обходным путем и оформить обычный потребительский кредит. В таком случае, процентные ставки будут гораздо выше, но при условии быстрого погашения задолженности, например, в течение года, вы сможете хорошо сэкономить.

Кредит на покупку комнаты — это отличный вариант для тех, у кого уже есть большая часть суммы, но ее все равно не хватает. К тому же, данный вариант менее затратный по времени, так как продажу не нужно будет согласовывать с другими жильцами квартиры.