Кредит юридическим лицам без залога и поручителей

Представители бизнеса нуждаются в дополнительных финансовых вливаниях еще больше, чем обычные граждане.

Во всех российских банках, кредитующих обычных граждан, обязательно есть предложения по получению денег в долг для юридических лиц (даже в УБРиР).

Нередко банковские организации согласны кредитовать тех бизнесменов, которые предоставят залог или воспользуются помощью поручителей. Однако есть возможность получения кредита для юридических лиц без залога и поручителей.

Кредит юридическим лицам без залога и поручителей как получить — условия и документы

В банках, которые разработали программы кредитования для представителей малого, среднего или крупного бизнеса, выдвигаются определенные требования.

Перечислим основные условия получения кредита без залога и поручителей:

- полный пакет документации;

- положительная кредитная история;

- оформление страхового полиса (в большинстве банков);

- если оформляется целевой кредитный продукт, то нужно указать цель с подтверждением и отчетами по потраченной сумме.

Что касается документов, то их список в общем случае выглядит так:

- регистрационные свидетельства (обязательно – Устав);

- физические лица индивидуальные предприниматели предоставляют паспорт и ИНН;

- ИП дополнительно прикладывают документы совладельцев недвижимости (если недвижимость используется);

- права на помещения, где ведется хозяйственная деятельность;

- отчетность с ежемесячными доходами;

- банковские документы (выписки по счетам);

Дополнительно прикладываются договор с контрагентом, акт приема-передачи, накладные.

Помощь в получении

Помощь в получении кредита для юридических лиц без залога и поручителей – основная сфера деятельности кредитных брокеров. Они оказывают помощь во время получения кредита с наличием залогового имущества и во время кредита, который предоставляется без залога и поручителей. Основные преимущества получения помощи у кредитных брокеров:

- возможность дистанционной подачи заявления;

- возможность получения финансов даже для тех юридических лиц, которые имеют близкий к нулю баланс;

- рассмотрение залога от третьих лиц;

- выбор кредитного брокера в роли поручителя;

- помощь предоставляется компаниям, расположенным в различных регионах, а не только в Москве или Спб;

- подбор самых выгодных условий;

- минимальный риск получения отказа.

Помощью в получении кредита без залога и поручителей в банках пользуются многие юридические лица. Практика показывает, что получить деньги с их помощью действительно более вероятно.

Кредит юридическому лицу до 100000000 без залога

Кредит юридическому лицу до 100000000 без залога предоставляют во многих банковских организациях:

- Сбербанк;

- ВТБ24;

- Промсвязьбанк.

Поручительство для суммы 100 млн рублей зачастую является обязательным условием, ведь не все учреждения готовы идти на большой риск.

На сумму 3 млн рублей

Кредит для юридических лиц без залога на сумму 3 млн рублей является более распространенным для малого бизнеса. Получить деньги могут клиенты во многих банках:

- Банк Москвы;

- Возрождение;

- Юникредит;

- Альфа;

- Ренесанс;

- Траст.

Процентная ставка по кредитным договорам в зависимости от конкретного учреждения находится в пределах 15-30%.

Как взять кредит на юридическое лицо с нулевой отчетностью без залога?

Считается, что получение финансовой помощи для компаний с нулевой отчетностью является маловероятным. Однако если вы обратитесь за помощью к кредитным брокерам, то он обязуется найти подходящее предложение.

Эти специалисты оценивают бизнес и активы компании, а потом могут подать эту информацию в банк на правах банковских партнеров. Также они могут составить консолидированный баланс.

Он покажет банку юридическое лицо и его потенциал с хорошей стороны

Онлайн заявка на кредит юридическому лицу без залога как подается?

Онлайн заявка на кредитную финансовую помощь подается через официальный сайт конкретного банка. В нем необходимо перейти конкретно в раздел для бизнесменов.

Далее выберите определенную программу и заполните максимум информации о своей компании. Укажите достоверно не только регистрационные данные, но и сведения о финансовых показателях фирмы.

Данные о поручителях записывать не обязательно.

Какие банки предлагают кредит без залога для юридических лиц?

Практически каждый банк, в принципе предоставляющий возможность получения финансовой помощи для бизнесменов, имеет беззалоговую программу. Однако стоит понимать, что если вы не предоставите залоговую недвижимость или хотя бы данные о поручителях, то условия будут менее выгодными. Особенно это касается процентной ставки, которая завышается на 3-10% в случае беззалоговых кредитов.

В Сбербанке

Одним из самых выгодных вариантов является кредит в сбербанке для юридических лиц без залога и поручителей. В Сбербанке предлагают множество разнообразных программ для предприятия:

- корпоративное кредитование;

- рефинансирование;

- отраслевые решения;

- финансирование лизинговых сделок;

- контрактное кредитование;

- овердрафтное кредитование;

- кредитование с применением векселей.

Срок в среднем составляет три года, максимальный – до 10 лет. Процент тоже отличается от программы к программе – от 13-14% и до 28-30%.

В Россельхозбанке

Если вас интересует, можно ли взять кредит юр лицу в Россельхозбанке, ознакомиться с этой информацией необходимо на официальном сайте rshb ru. Получение финансовой помощи является возможной без поручителей.

Однако большинство предложений направлено на финансирование сельхоз отрасли. Например, есть кредитный продукт, направленный на проведение сезонных работ.

Процентная ставка определяется банком для каждого заемщика индивидуально.

Быстрая форма заявки Заполни заявку сейчас и получи деньги через 30 минут Если у Вас есть вопросы, проконсультируйтесь у юриста Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- 8 (800) 350-83-59 — все регионы РФ.

Кредиты, Потребительские кредитыКредиты, Потребительские кредиты

Оформление кредита наличными нередко отнимает длительное время. Заявка рассматривается недолго, однако сколько нужно для подготовки документов, привлечения поручителей и созаемщиков,…

Банки Российской Федерации с трудом выдают займ, сумма которого более одного миллиона рублей. Для получения больших денежных средств подтвердите платежеспособность…

Вам потребовался ипотечный кредит и вы имеете сертификат по материнскому капиталу? Его можно потратить на первый платеж или дождаться остатка…

Как взять кредит юридическим лицам без обеспечения

ПОДАТЬ ЗАЯВКУ НА КРЕДИТ И БЫСТРО УЗНАТЬ РЕШЕНИЕПри выдаче кредитов юридическим лицам банки оценивают, прежде всего, сам бизнес, но в то же время требуют и поручительство его владельца. Это влечет за собой проверку и его платежеспособности. Однако ряд банков дает своим клиентам возможность подать заявку на программы с упрощенным оформлением.

Кредиты организациям одобряют весьма охотно, но при этом необходим обширный список документов. Также банки часто запрашивают залог и поручителей.

Залог — это какое-то имущество заемщика, которое он обязуется отдать кредитору, если не сможет выплачивать деньги по обязательству. У каждого банка есть свой перечень возможных объектов обеспечения. В кредитовании бизнеса залогом обычно выступают материальные активы: техника, оборудование, помещения, товары.

Поручитель — это человек, который обязуется выплатить кредит, если его не сможет оплачивать заемщик. Им может быть теоретически любое лицо, но банки, в первую очередь, хотят видеть соучредителей и других заинтересованных лиц.

Для открывающегося с нуля ООО тоже есть кредиты. Их взять сложнее, потому что доверия к компании меньше из-за отсутствия известности и опыта работы на рынке. При обращении за таким кредитом оцените все «за» и «против»:

- новым предприятиям банки завышают проценты как по базовой ставке, так и по штрафам;

- если предприятие не сможет «выйти в плюс», то кредит придется все равно гасить, а также платить налоги и т. д.

Для последнего случая лучше всего оформить страховку от возможного банкротства, которая покроет расходы, если что-то пойдет не так.

Виды продуктов и возможности оформить без залога и поручителей

Есть ряд программ для юридических лиц, по которым возможно получение довольно крупных сумм. Рассмотрим их основные виды, которые представлены в 2019 году практически во всех ведущих банках, работающих с малым и средним бизнесом.

«Экспресс» программы

Такие формы кредита немного похожи на простой потребительский заем. Главное, что не требуется обеспечение и большое количество документов. Хотя залог часто снижает годовой процент. Получить может компания, которая имеет стабильно доходную деятельность.

Для открытия бизнеса вероятность получения гораздо ниже, поскольку у большинства банков стоит ограничение: требование к сроку деятельности заемщика на рынке — от 6 месяцев.

Кредит оформляется и выдается достаточно быстро. Часто есть возможность предоставить поручителей и ликвидное имущество для увеличения суммы или снижения процентов. Цель использования средств подтверждать, как правило, не требуется.

Краткосрочные оборотные кредиты

Для таких программы нужно указывать цель кредитования. С помощью этих кредитов можно:

- закупить для реализации товары или материалы для производства;

- пополнить запасы на складах;

- оплатить услуги сторонних компаний;

- расширить ассортимент;

- увеличить количество или площадь офисов и торговых точек;

- срочно оплатить закупки;

- приобрести сырье для изготовления товара.

Такие кредиты удобны для сезонного бизнеса, поэтому многие банки дают отсрочку в не сезонные периоды.

Оборотные кредиты обычно краткосрочные. Чаще всего даются на срок до года, но иногда могут быть продлены и до 4-5 лет.

Это не кредит в чистом виде, однако относится к продуктам с кредитным риском и предоставляется клиентам наряду с заемными средствами. Порядок работы с использованием банковских гарантий регламентируются федеральным законом №44 ФЗ и 223 ФЗ.

Гарантии могут выдаваться для участия в тендерах или для оплаты услуг/товаров поставщикам. Банковские гарантии означают, что банк должен заплатить по обязательствам заемщика в случае, если последний этого не сделает. Так можно доказывать свою платежеспособность и надежность при участи в конкурсе.Основные виды гарантий:

- тендерная – кредитная организация обязуется выплатить гарантийную сумму (обычно 5-10% от общей цены контракта) в случае, если заемщик победит в тендере, но откажется от заключения договора;

- на возврат аванса – обязательство банка вернуть полученный заемщиком по договору аванс, если он не выполнил свои договорные обязательства;

- на исполнение контракта – в случае, если клиент ненадлежащим образом будет исполнять обязательства тендерного контракта, банк выплатит за него неустойку (обычно в размере 10% от суммы договора).

Такие формы сотрудничества предоставляют все больше банков, причем в этом случае не предусмотрено какого-либо поручительства либо залога. В то же время требования к заемщикам очень строги как со стороны банка, так и со стороны организаторов тендеров.

Кто может получить средства

Требования к заемщикам:

- организация зарегистрирована в РФ;

- компания работает не меньше 6 месяцев (есть исключения);

- если брались кредиты, то не должно быть просрочек;

- обороты компании должны соответствовать сумме кредита, то есть предпринимателю выдается сумма, за которую он сможет вносить регулярные платежи.

У разных кредитных организаций может увеличиваться или уменьшаться перечень требований, выше представлены базовые.

Условия и ставки по программам без залога

Сегодня банки пестрят рекламой о низких тарифах, но правда в том, что минимальную ставку на практике компании получают редко. Для объективной информации можно воспользоваться письмами ЦБ РФ, где указывают средневзвешенные процентные ставки по кредитам для юридических лиц.

Они варьируются в зависимости от банка, тарифного плана, срока и вида кредита. По 30 крупнейшим банкам кредиты на срок более года в прошлом году выдавались под среднюю ставку 9,24-12,19%, а до года от 9,09% до 11,25%.

Условия по кредитам тоже разные. Есть разовые, которые выдаются единовременно. Есть в виде кредитной линии с определенным лимитом, которым можно пользоваться по мере необходимости, пополнять и снова снимать.

Решение о выдаче обычно принимается в течение 1-5 дней. Средства предоставляются на небольшой период, обычно до 1-3 лет.

Ставки для юридических лиц не всегда пишутся на официальных сайтах банка, но можно прийти в офис и расспросить подробнее специалистов. Часто есть льготные условия для некоторых сфер деятельности, например, сельхозпроизводителей.

Стоит ли брать беззалоговые кредиты на ООО

В определенном смысле лучше брать кредиты под залог и с поручителями. Так тарифный план будет более выгодным для заемщика. Но бывают разные ситуации, и не всегда получается обеспечить кредит. Рассмотрим лучшие предложения банков:

- Сбербанк предлагает одни из самых широких возможностей кредитования. По нецелевой линейке программ «Доверие» можно получить до 3 млн рулей сроком до 3 лет. На официальном сайте есть все необходимые перечни документов. Процентная ставка от 8%. Также предоставляются инвестиционные, оборотные кредиты, лизинг и банковские гарантии.

- У «Бинбанка» можно порекомендовать беззалоговый овердрафт. Сумма от 300 тыс. рублей, срок до 1 года. Ставка от 9,6%. Также он предлагает кредиты под госконтракт и различные виды гарантий, коммерческую ипотеку, оборотные и инвестиционные программы на привлекательных условиях.

- «Альфа-Банк» предлагает сумму на любые цели от 300 тыс. рублей, на срок до 3 лет. Процент от 16,5% годовых. Также имеется лизинг и овердрафт. Для среднего и крупного бизнеса возможностей намного больше: к классическим видам добавлены факторинг, финансирование международных контрактов, экспресс-кредиты и гарантии, программы с государственной поддержкой.

Представлены проценты, которые указаны на официальном сайте. Эти значения могут меняться в зависимости от конкретных условий и категории заемщика.

Плюсами привлечения заемных средств в бизнес являются возможности:

- расширить деятельность;

- модернизировать оборудование;

- увеличить оборот;

- осуществить диверсификацию деятельности;

- провести продвижение продукции и бренда.

Главным минусом является необходимость платить за использование средств, а это дополнительные расходы, которые нужно учитывать. Также сама процедура получения требует предоставления полной информации о коммерческой деятельности, в том числе о доходах и собственниках, что создает риск ее получения сторонними лицами при недобросовестности работников банка.

Решение нужно принимать, посчитав все плюсы и минусы. Сможет ли организация понести такие расходы? Если без такого вложения не обойтись, то стоит подходить с умом, изучить информацию о банках, условиях и процентах. Также можно подать несколько заявок в разные учреждения, чтобы выбрать самое выгодное предложение.

Как взять кредит на юридическое лицо с нулевой отчетностью?

К нулевой отчетности предприятия либо организации могут привести несколько факторов:

- маленький срок существования фирмы, когда прибыль еще не была заработана;

- желание бизнесмена скрыть от налоговой свои реальные доходы;

- нерентабельность производства в последний период, а также другие причины.

Чтобы поправить свои производственные дела, предприниматель, зарегистрированный в ФНС как юридическое лицо, вынужден обращаться в банк за кредитной помощью.

Однако не все банки охотно идут на сотрудничество с таким заемщиком. Тем не менее, есть финансовые организации, в которых юридический субъект может получить займ без залога и с нулевой отчетностью.

О таких компаниях и пойдет речь в данном материале.

Где можно выгодно взять кредит юридическому лицу?

В этом году кредит юридическому лицу без поручителей предоставляют, как крупные российские банки, так и относительно небольшие микрофинансовые организации. Ниже представлен топ 10 ведущих банковских структур, которые предлагают самые выгодные условия по займам для юридических лиц, а оформить заявку на кредит прямо сейчас можно внизу страницы!

- Энерготрансбанк – программа «МСБ-Инвестиционный» предусматривает долларовые суммы под 7,5% переплаты ежегодно, на срок от полугода до 5 лет.

- Проинвестбанк – проект «Вексельное кредитование», 4,3 — 8,3%, от 300 тыс. р. до 20 млн. руб., на период до 365-ти дней.

- Центр-инвест – акция «На уплату налогов». Процентная ставка 9% при оформлении кредита на сумму свыше 50 000 р. на срок до 60-ти суток.

- Альфабанк — кредитует юридических лиц под ставку свыше 19%, на максимальную сумму, не превышающую 5 миллионов рублей, период займа 5 лет.

- Россельхозбанк дает деньги на развитие бизнеса на индивидуальных условиях под залог недвижимой собственности и оборудования, максимум 7 млн. руб., срок договора 15 лет.

- ВТБ-24 предоставляет долгосрочные займы под залог имущества компании под 21 — 24% на 10 лет.

- Сбербанк – дает средства юридическим лицам на условиях: 19,5% процентов годовых, сумма до 3 000 000 в отечественной валюте, на 7 лет.

- Банк Интеза – продукт «МСП-Универсальный», от 9,6 до 10,6%, минимум 5 млн. р., срок 1 — 10 лет.

- Банк «Русь» — кредит крупным предприятиям «Оборотный», условия: 9,6 — 18,5%, от одного до 250 млн. в российских банкнотах, 30 дней мес. — 3 года.

- «Возрождение» — проект «Льготное кредитование», от 9,%, на сумму от 10 000 000 до 1 000 000 000 р., до 3 лет.

Предложения без залога

Кредит на юридическое лицо с нулевой отчетностью без залога выдают также многочисленные микрофинансовые структуры, офисы которых расположены не только в Москве и Санкт-Петербурге, но и в большинстве регионов страны. Сегодня получить такой займ на приемлемых условиях доступно с следующих компаниях МФО (десятка лучших):

- Компания «Национальный кредит» — кредитует малый и средний бизнес под залог транспортных средств, дает 90 % от стоимости авто, 3,5% за 30 дней, на срок от 90 дней — 2 года.

- Быстроденьги – срочные микрозаймы, как физическим, так и юридическим лицам, под 2 % в сутки, до 25 000 р., максимум на 30 дней.

- CreditPlus – под 0,78 % сутки, не более 50 000 р., на 168 дней.

- ГринМани – дневной процент 1, 2 %, 30 000 р., 30 суток.

- «Деньга» — мгновенно наличными в офисе фирмы, 1, 5%, 30 000, 23 дня.

- МФК «Кредитех Рус» — филиал немецкой компании, процентная ставка здесь 1,9%, максимальная сумма 30 000 р., срок — 30 суток.

- МФО MILI — полная цена кредита 730% годовых, срок до 30 тыс., на один месяц.

- Русмикрофинанс – акция по поддержке малого бизнеса, от 50 тысяч до 1 миллиона рублей, на индивидуальных условиях.

- МКК Е заем – первый кредит дает без комиссии, далее 0,82% суточной переплаты, 30 000 на месяц.

- МигКредит — 100 000 руб., максимум на 48 недель.

Займы онлайн для юридических лиц

Основными причинами, когда банки отказывают в выдаче кредита юридическому лицу без залога и поручителей, могут быть:

- сомнительная кредитная история предприятия либо индивидуального предпринимателя (к примеру, наличие непогашенных кредитов);

- предоставление неполного пакета нужных документов;

- банкротство компании либо ее нерентабельность;

- неплатежеспособность заемщика;

- проблемы с закон у данного юридического субъекта.

Чтобы узнать одобрят или нет решение по займу, достаточно зайти на сайт нужной финансовой компании и оформить соответствующую интернет-заявку.

Сегодня кредит для развития своего бизнеса можно взять, даже не выходя из офиса, в онлайн-режиме. Топ из пяти МФО, предоставляющих большие займы дистанционно юридическим лицам с перечислением денег на карту клиента:

- Lime-zaim.ru – 0,5% за сутки, до 100 тыс. руб., до 168 дней.

- Zaimo.ru – комиссия 1,9% день, до 30 тысяч, 7-30 дней.

- Миг Кредит — процентная ставка 0,27%; время оформления и рассмотрения заявки 24 часа; сумма кредита — до 100 000, срок получения на карту или переводом, на указанные счет от 7 — 168 суток.

- Монеза – переплата 0,49% сутки, 60 000, от 6-ти месяцев до года.

- МаниМен – 1,89% дневной комиссии, до 90-ти тысяч, 5 — 126 суток.

Какой максимальный размер займа онлайн?

Самые популярные предложения по кредитам МФО для юридических лиц, которые можно оформить онлайн на большую сумму на банковскую карту:

- «Деньги взаймы» — до 200 000 рублей, под 0, 5 % комиссия в день, на период 2 недели – 1 год.

- Money Plus – 150 000 в русских банкнотах, 0, 2 %, от 30 до 355-ти суток.

- МаниМен – 50 000 руб., 0, 59 %, 5 — 126 дней.

- Миг Кредит – 40 000 р., 0, 3 %, неделя – 168 суток.

- «Монеза» — 60 000 руб., 0, 49 % переплаты за 24 часа, 60 дней – 1 год.

Кредит для ООО без залога и поручителей

Кредит юридическим лицам без залога – серьезный риск для любой банковской организации. Чтобы компенсировать этот риск, достаточно поднять процентную ставку, что и делают банки. А еще сотрудники более внимательно рассматривают заявку, знакомятся с кредитной историей, данными о компании. Заемщику придется постараться, чтобы доказать банку свою платежеспособность.

Интерес банка всегда чисто финансовый. Задача его руководства построить и постоянно поддерживать функциональность системы кредитования. Это всегда управление рисками. Зачастую, если юрлицо хочет получить кредит без залога, банк призывает их найти поручителей. Ими могут выступать должностные лица компании или собственники.

Если необходим кредит юридическим лицам без залога и поручителей, ситуация осложняется. Такие кредитные продукты предоставляются только на особых условиях. Для получения займа придется пройти несколько шагов.

- Взять в банке бланк заявки, собрать необходимый пакет документов.

- Предоставить сотрудникам банковской организации чистую кредитную историю. Можно улучшить уже существующую с помощью других банков и небольших кредитов на короткий срок.

- Скорее всего, придется оформлять дополнительную страховку причем на условиях банка. Здесь вы встретитесь с проявлением скрытых комиссий.

- Вам необходимо предоставить банку план расходования полученных средств. Он подвергнется тщательному анализу. Можно сказать, что это дополнительная профессиональная проверка бизнес-идеи.

- Банк ознакомит вас с условиями кредитования. Вполне вероятно, что процентная ставка будет превышать среднюю. Придется согласиться и на это, так как банку нужно нивелировать свои риски.

Таким образом, получить кредит для ООО без залога и поручителей можно только на условиях банка, причем достаточно жестких. Выбора у юридического лица просто нет.

У небанковских организаций занять средства не получится. Точнее, это чревато последствиями со стороны закона. Вам навязали эти условия, и придется согласиться.

В любом случае, анализируйте ваши возможности заработать и только тогда принимайте правильное решение.

Однако есть и светлые стороны в этой ситуации. Помните, что только в нашей стране существует более 300 авторитетных банков, куда вы можете отправиться.

Конкуренция не дает отдельным банкам повысить процентную ставку до небес. Вполне возможно, что некоторые банковские организации выдадут кредит для ООО без залога на выгодных условиях.

Имеет смысл ознакомиться с разными предложениями, чтобы в итоге сэкономить десятки, а то и сотни тысяч рублей.

Кто может получить кредит без залога и поручителей?

Оформить кредит на юр лицо без залога и поручителей банк может только в том случае, если компания:

- имеет прозрачную финансовую отчетность;

- способна максимально точно описать цели кредитования;

- успешно конкурирует на рынке более полугода;

- не имеет иных финансовых отягощений;

- обладает положительной кредитной историей.

Если хотя бы одно из этих условий не выполняется, компания почти со 100% вероятностью получает отказ. Также практически не возможен кредит для ООО с нулевой отчетностью без залога. Отчетность обязательно должны быть положительной. На уступки банк пойдет только в том случае, если компания является постоянным зарекомендовавшим себя клиентом. Однако и здесь возможны варианты.

Стандартные условия кредитования со стороны банка

Если вы планируете взять кредит без залога для юридических лиц, придется согласиться с высокой процентной ставкой. Для постоянных клиентов она составляет до 18%, что уже не слишком привлекательно. А для новичков банк может предложить продукт и под 40%, что ужасает.

Особенно неприятным для банка будет кредит для юридических лиц без залога и поручителей. Ему приходится выдавать деньги практически на доверии, и условия могут быть очень жесткими. Аппетит банка ограничат лишь остатки здоровой конкуренции и предложения от других банков.

По сумме кредитование юридических лиц без залога почти повсюду едино. Новые клиенты могут рассчитывать на 3 млн руб., а постоянные – на 5 млн руб. При таких условиях можно рассчитывать на упрощенное рассмотрение заявки. При этом кредит под залог юр лицам выдается с лимитом в 10 млн руб. Разумеется, если компания в состоянии предоставить свои гарантии возврата средств.

Максимальный срок, на который банк может выдать кредит для юр лиц без залога, составляет около 6 лет. Но чаще вам предложат не более 18 месяцев, а иногда даже 3 месяца. Программа кредитования под залог позволяет занять средства на срок до 10 лет с возможностью погасить долг досрочно.Так или иначе, залоговое кредитование куда выгоднее. Но если у вас нет возможности предоставить залог, придется соглашаться на любые условия. В выборе оптимального варианта вам в значительной степени могут помочь кредитные брокеры.

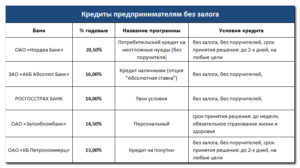

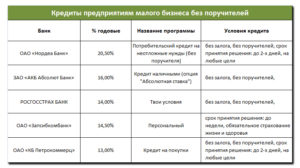

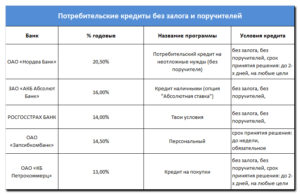

Кредит юридическим лицам без залога и поручителей: ТОП-10 банков

В статье мы собрали список банков, которые дают кредит юридическим лицам без залога и поручителей. В таблице обозначены все условия, процентные ставки и сроки кредитования, а ниже есть требования к заемщикам.

Какие банки кредитуют юр. лиц без залога и поручителей

Способ кредитования без залога и поручителей является более предпочтительным для получателя в плане обеспечения, однако при этом банки диктуют дополнительные условия. Зачастую ставки для кредита, не обеспеченного ни залогом, ни наличием поручителей, бывают выше, чем ставки для кредита с обеспечением.

Но для начинающего предпринимателя или молодой фирмы кредит без залога и поручителей может быть единственно возможным, поскольку собственности для залога еще нет, и никто не хочет брать на себя ответственность в виде поручительства.

Как раз для этих случаев во многих банках есть специальные программы кредитования, предусматривающие отсутствие требований в виде залога и поручителей. Рассмотрим, что банки могут предложить юридическому лицу.

| Банк | Кредитная программа | Ставка | Сумма |

| Сбербанк | Доверие () | 17,0 — 18,5 % | от 100 000 до 3 000 000 рублей |

| Бизнес-Доверие | от 14,52 % | от 80 000 до 3 000 000 рублей | |

| ВТБ24 | Овердрафт | от 12,9 % | от 850 000 рублей |

| Коммерсант | 14,0 — 19,0 % | 500 000 — 5 000 000 рублей | |

| Альфа Банк | Партнер | от 12,5 % | до 6 000 000 рублей |

| Россельхозбанк | Быстрое решение | 11,0 — 12,0 % | от 100 000 до 1 000 000 рублей |

| Уралсиб | Бизнес-Оборот под торговую выручку | от 16,8 % | до 10 000 000 рублей |

| Бизнес-Офердрафт | от 15,6 % | от 300 000 до 17 000 000 рублей | |

| УБРиР | Бизнес-рост | от 19,0 до 26,0 % | от 300 000 до 1 000 000 рублей |

| Овердрафт | от 24,0 % | от 30 000 до 300 000 рублей | |

| Открытие | Экспресс-финансирование | устанавливается в индивидуальном порядке | до 1 000 000 рублей |

| Бинбанк | Авансовый овердрафт | определяется в индивидуальном порядке | от 300 000 до 10 000 000 рублей |

| Овердрафт | определяется в индивидуальном порядке | от 300 000 до 30 000 000 рублей | |

| Интеза | Общее дело | от 13,0 % | от 1 000 000 рублей |

| Возрождение | Овердрафт-Бизнес | определяется в индивидуальном порядке | до 40 000 000 рублей |

Сбербанк

Банк предлагает две разновидности займов без обеспечения: «Доверие» и «Бизнес-Доверие». Эти кредиты предполагается использовать на расширение дела, при этом не нужно подтверждать, что полученные деньги израсходованы именно так.

По программе «Доверие» ЮЛ может получить от ста тысяч, а по программе «Бизнес-Доверие» — от 80 тысяч до 3 миллионов рублей на срок до 3-х лет под 17,0 — 18,5 % и на срок до 2-х лет — под 14,52 % соответственно.

ВТБ-24

Без залога и поручителей выдается «Овердрафт» для оплаты счетов, если не хватило своих финансов. Это займ под 12,9 % сроком до двух лет, начинающийся с суммы в 850 тысяч рублей.

Кроме этого есть кредит «Коммерсант» — дается для расходования на усмотрение заемщика (в рамках открытия и расширения дела) на трехлетний период под 14 — 19 % годовых.

При этом заемщик получает от 500 тысяч до 5 миллионов рублей.

АльфаБанк

Программа кредитования «Партнер» — займ может использоваться в любых направлениях, обеспечивающих функционирование бизнеса юрлица. Кредитный период составляет до 3 лет. Под 12,5 % можно взять до 6 миллионов рублей.

Россельхозбанк

Программа «Быстрое решение» — для обеспечения текущих нужд бизнеса (под ними банк подразумевает закупку материалов или товаров, оплату аренды и другие подобные траты). Эти средства можно взять под 11 — 12 % максимум на год, при этом максимальная сумма составит миллион рублей, а минимум — 100 тысяч.

Уралсиб

«Бизнес-оборот под торговую выручку» предполагает восполнение оборотных средств для обеспечения деятельности и возможного развития: приобретение материалов основного производства, пополнение денежной наличности и т. д. Эти деньги даются под 16,8 % годовых на срок от полугодия до года (максимум — 10 миллионов).

«Бизнес-Овердрафт» подразумевает трату кредитных средств на закрытие платежей, если на собственных счетах не хватает средств. Выдается от 300 тысяч до 17 миллионов рублей под 15,6 % сроком до года.

УБРиР

«Бизнес-Рост» — программа для восполнения оборотных и основных средств. Займ получают на год под 19 — 26 % в размере от 300 тысяч до миллиона рублей. «Овердрафт» предназначен для покрытия кассовых разрывов, при этом деньги даются на 2 года под 24 % в размере от 30 до 300 тысяч рублей.

Открытие

Банк предлагает различные программы поддержки малого бизнеса, в том числе и экспресс-финансирование для восполнения оборотных средств предприятия. Фирма может получить от 2 до 250 миллионов под 9,6 — 10,6 % сроком до года.

Бинбанк

Банк представляет два кредитных предложения: «Авансовый Овердрафт» — от 300 тысяч до 10 миллионов рублей и «Овердрафт» — до 30 миллионов для закрытия задолженностей по платежным документам при дефиците своих средств. Обе программы рассчитаны на год. Процентная ставка при этом рассчитывается индивидуально для каждого клиента.

Интеза

Банк выдает займ «Общее дело» на любые направления, связанные с функционированием организации. Минимальная сумма — миллион рублей под 13 % годовых. Срок кредитования зависит от целей: 1,5 года — для пополнения оборотных активов, 5 лет — для инвестирования.

Возрождение

Банк дает «Овердрафт» на оплату расчетных документов при дефиците собственных средств на счете. Ставка считается индивидуально, максимум — 40 миллионов рублей. Предельный период кредитования — 5 лет.

На каких условиях можно получить кредит?

Кредит без залогового и поручительского обеспечения отличается от обычного кредитования тем, что банкам перед предоставлением такого займа приходится производить тщательную проверку всех собственников кредитуемого бизнеса и анализировать платежеспособность юрлица.

В связи с этим, получить необеспеченный кредит гораздо сложнее. К тому же банки предъявляют к получателям таких займов дополнительные требования. Кстати, поручительство при предоставлении кредита на юридическое лицо все же требуется, но не сторонних граждан, а собственников этих фирм.

Также прочитайте: Где взять кредит для ИП без залога и поручителей — ТОП-11 банков, условия и требования

На какие цели выдают кредит

В основном, кредиты, не обеспечиваемые залоговыми средствами либо поручительством, являются целевыми.

Юрлицо вправе полученные деньги расходовать исключительно на открытие бизнеса, расширение уже существующего или цели, связанные с выполнением своих бизнес-задач.

Отдельно нужно отметить овердрафт и различные его разновидности — такой займ дается юрлицу для оплаты счетов (на закрытие кассовых разрывов).

При этом во многих банках заемщикам предстоит потом отчитаться по поводу трат полученных денег. Хотя отдельные кредитные учреждения типа Сбербанка не требуют отчета по расходу заемных средств.

Какую сумму одобрят

Диапазон сумм, предоставляемых банками, входящими в ТОП-10, колеблется от 30 000 до 250 000 000 рублей. При этом, минимальные суммы предлагаются по овердрафтовым программам (от 30 тысяч до 30 миллионов рублей), которые и являются наиболее распространенными среди необеспеченных залогом и наличием сторонних поручителей предложений различных банков.

В целом, сумма займа зависит от программы, платежеспособности заемщика и срока кредитования. На более длительный срок ЮЛ может себе позволить занять больше средств, что выгодно и для банка, — переплата в этом случае будет больше.

Сроки и ставки

Минимальная ставка по займу без обеспечения — от 9,6 % (банк «Открытие»), а максимум для такого кредита — 24 % (в УБРиР). Процентная ставка зависит и от срока, и от благонадежности клиента: тем юрлицам, кто по банковским сведениям наиболее платежеспособен, будут предложены более выгодные условия.

Сроки также высчитываются исходя из потенциальной возможности предприятия вернуть занятые средства. Наиболее надежным заемщикам банк доверит деньги на более длительный срок. Однако по сравнению с обеспеченными залогом и поручительством кредитами сроки у рассматриваемых займов меньше — максимум составляет пять лет. Минимальный же период возврата долга — полгода.

Требования к заемщику и бизнесу

Для получения кредита, не обеспеченного ни залогом, ни поручительством со стороны кого-то, кроме собственника бизнеса, потребуется:

- полная документация, необходимая банку для проверки платежеспособности кредитуемой фирмы;

- идеальная история кредитования, никаких задолженностей;

- страхование (это требование предъявляет подавляющее большинство кредитных учреждений);

- при целевом кредитовании нужно будет отчитаться о расходовании средств, взятых у банка.

К самому заемщику (юрлицу) предъявляются требования в виде:

- функционирование не менее полугода, а то и года;

- для некоторых банков важным обстоятельством является деятельность предприятия в их регионе (там, где находится банк);

- определенный уровень оборота;

- неубыточная деятельность;

- банк должен убедиться, что в отношении юрлица не начато дел о банкротстве.

Также имеется ряд требований и к руководителям кредитуемых организаций:

- российское гражданство;

- возраст — от 18 лет (отдельные банки устанавливают и более высокий возрастной ценз);

- прописка по месту нахождения банка (у некоторых кредитных организаций).

Документы

Получение кредита юридическими лицами оформляется гораздо сложнее, чем аналогичная процедура для физлиц. Поэтому и пакет документов при этом гораздо объемнее. Для оформления кредитования юрлицу нужны:

- основная документация фирмы: ОГРН, ИНН; если есть лицензия, то надо приложить и ее;

- бизнес-план организации;

- документация о доходах организации: все декларации и бухбаланс;

- бумаги о том, что фирма не имеет долгов перед налоговой службой: справка из налоговой, квитанции по оплаченным платежам;

- дополнительная документация: о спецрежимах (если они применяются) в налогообложении;

- удостоверения личности руководителей и учредителей: паспорта.

Как получить кредит без отказа

Наибольшая вероятность у юрлица получить кредит без обеспечения — в том банке, где оно обслуживается, поскольку в этом случае для банка прозрачны все процессы, происходящие в финансовой сфере кредитуемой фирмы. Также риск отказа тем меньше, чем на больший период нужны деньги юридическому лицу, так как чем длиннее период кредитования, тем значительнее переплата, а банку это, естественно, выгодно.

По статистике, в ведущих банках довольно высок процент одобрения заявок, поступающих от юридических лиц. Так, в Сбербанке доля одобренных заявок составляет 70 %, в Россельхозбанке и банке «Открытие» — 60%, а в ВТБ 24 — превышает 80 %.

Алгоритм оформления кредита, не обеспеченного залогом и сторонним поручительством, выглядит следующим образом:

- Нужно собрать все необходимые документы, чтобы кредитное учреждение могло проверить платежеспособность.

- Подаете заявку (лично или в электронном виде) в банк.

- Встречаетесь с менеджером банка и передаете ему документацию на проверку.

- Ожидаете ответа от банка.

- В случае одобрения заявки вы подписываете банковский договор.

- Получаете средства на нужды бизнеса.

Срок ожидания ответа составляет от 3 до 10 дней. Кстати, в большинстве кредитных организаций для того, чтобы получить кредит, требуется предварительно еще открыть счет.

Плюсы и минусы кредита без залога и поручителей

Вот какие положительные стороны имеются у кредитования без обеспечения:

- самыми очевидными плюсами таких кредитов является собственно отсутствие необходимости иметь залоговое имущество и привлекать к делу сторонних поручителей;

- сравнительно (с кредитами физлицам) невысокие процентные ставки;

- для юрлиц банки предоставляют индивидуальные условия;

- нет комиссий;

- можно досрочно погашать сумму задолженности.

Однако есть и минусы:

- в сравнении с кредитами, обеспечиваемыми залогом и/ или поручительством сторонних лиц, процентные ставки все же несколько выше;

- период кредитования без обеспечения не превышает пяти лет (при выдаче кредитов под залог возможен и более длительный период);

- суммы кредита меньше (имеется в виду их максимальное значение);

- сложность оформления процедуры выдачи заемных средств (так как банку нужны материалы для всесторонней проверки деятельности заемщика);

- как правило, расходование полученных путем кредитования средств, — строго целевое, хотя и не все банки требуют отчитываться по тратам;

- заемщик должен быть обладателем идеальной истории кредитования и не иметь задолженностей перед налоговой инспекцией (для доказательства этого нужно предоставить необходимую документацию).

Как видите, условия получения необеспечиваемых кредитов юридическими лицами несколько жестче и сложнее, чем процедура кредитования под залог и с поручительством. Однако, для начинающей фирмы такой займ — настоящий выход из ситуации нехватки собственных средств.

Многие банки в настоящее время предлагают широкий спектр программ кредитования юрлиц без залогового и поручительского обеспечения. При этом следует учитывать, что в таких случаях кредитные организации диктуют свои требования, касающиеся как самого юридического лица, так и его руководителя и учредителей.