Кредит для ИП в Сбербанке в 2019 году: калькулятор и условия

Кредит для ИП, а также малых бизнес-компаний предлагается в Сбербанке на условиях потребительского или спецобслуживания и поддается в 2019 году предварительному расчету через калькулятор.

Стоит отметить, что Сбербанк распределяет нужды клиентов по разным кредитным направлениям именно в зависимости от характера и категории бизнеса.

Условия по кредитам различны и поддаются собственному расчету с его дальнейшей корректировкой при обращении к кредитному специалисту.

Онлайн кредитный калькулятор

Кредитные калькуляторы Сбербанка предполагают их причисление к ипотечному или потребительскому кредитованию. На официальном портале Сбербанка они прикрепляются к актуальной странице кредита с представленной здесь информацией по параметрам обслуживания, а также возможностью подать заявку через онлайн-сервис.

Соответственно, калькуляторы имеют некоторые различия по используемым в расчете кредита параметрам и получаемым результатам. К примеру, ипотечный калькулятор и калькулятор рефинансирования отличаются усложненной структурой из-за множественного количества применяемых показателей, как и бизнес-калькулятор.

Недостатком в данном случае выступает тот факт, что на соответствующих страницах сайта Сбербанк Онлайн по рассматриваемым здесь кредитам на первый квартал 2019 года нет калькуляторов как таковых. Поэтому можно воспользоваться сторонними сервисами или уточнить принцип расчета при обращении к калькуляторам на иных страницах сайта.Использование калькуляторов на других кредитных вкладках сайта Сбербанка непозволительно, потому что система автоматизирована и для расчета заложены конкретные вариации процентной ставки для кредитов в Сбербанке, а также сумм и сроков обслуживания. Некоторые из перечисленных показателей могут в разы отличаться от стандартного кредитования.

Основные факторы, которые влияют на предоставление ссуды малому бизнесу

Несмотря на то что Сбербанк идет на сотрудничество с российским бизнесом по факту предоставления кредита на его развитие, имеются ограничения по подбору подходящих для этого кандидатов. Сбербанк старается в первую очередь обеспечить поддержку для малого бизнеса с небольшим годовым денежным оборотом.

Работа кредитно-финансовых учреждений (в т. ч. и Сбербанка России) с малыми предприятиями поддерживается государством при организации торгов и предоставлении тендеров, а также специализированных госконтрактов (но обычно не в части кредитования). Они направлены как на поддержание, так и на развитие бизнес-деятельности.

Причисление обратившейся в Сбербанк компании к крупному или малому бизнесу производится на основании законодательных, а также внутренних разработанных нормативов. Основным цифровым обозначением выступает показатель годовой выручки 60-400 млн руб. Для бизнесменов с выручкой, полученной за год, в меньшем объеме разработаны отдельные программы по решению текущих и плановых задач.

Кредитование малого бизнеса осуществляется в т. ч и при предоставлении кредитной карты.

Для этого Сбербанк разработал ряд факторов, соответствие которым позволяет претендентам войти в программу кредитования.

В их числе отсутствие негативной информации в СМИ/в правоохранительных органах об экстремистской деятельности, о преступном отмывании денежных средств, о начале процедуры банкротства и т.д.

Условия получения займа для ИП в 2019 году

Параметры кредитования напрямую зависят от вида запрашиваемого кредитного продукта. Здесь определяются общие требования к заемщикам, к предоставляемым ими документам и порядок выплаты задолженности, а также специфичные показатели в виде суммы, срока погашения кредита и облагаемого сверху процента в пользу Сбербанка.

Бизнес–проекты предлагают следующие цели кредитов:

- увеличение оборота;

- приобретение недвижимости;

- покупка транспорта и оборудования;

- госзакупки;

- строительство и т.д.

Кроме того, имеются и нецелевые кредиты с дополнительным обеспечением в виде залогового имущества или поручительства. Оформление залога выступает значимым фактором для одобрения заявки в таких программах, как Бизнес-Инвест, Бизнес-Недвижимость, Бизнес-Ипотека, Бизнес-Проект или Бизнес-Актив и т.д. Отсутствие залога актуально для Бизнес/Экспресс-Актива, Доверия и Бизнес-Доверия и т.д.

В качестве поручителей для бизнеса могут выступать физические и юридические представители. Это зависит в т. ч. и от формы собственности. В кредитах Сбербанка для ИП распространено поручительство физических лиц, для ООО — поручительство собственника бизнеса или самого ООО (собственником которого выступает заемщик).

Также возможным обеспечением служат:

- техсредства и оборудование;

- товарно-материальные ценности;

- недвижимость;

- ценные бумаги;

- с/х животные.

Отдельной категорией обеспечения для кредитно-финансового учреждения выступают гранты и пособия из бюджета субъектов или муниципальных образований, на территории которых располагается бизнес. Возможно и частичное бюджетирование за счет средств из специализированных фондов.

Отличие бизнес-кредитования от кредитования обывателей заключается в дополнительных требованиях, предъявляемых непосредственно к бизнесу. Например:

- Резидентство компании в РФ.

- Годовая прибыль не более 400 млн руб.

- Минимальный срок деятельности компании: от 3 до 12 месяцев в зависимости от сферы предпринимательства.

Процентные ставки в бизнес-направлениях варьируются от 11 до 15,5% на первый квартал 2019 года. Продолжительность кредитования составляет от 1 года до 120 месяцев. Допустимые размеры задолженности по кредиту: 15 тыс. — 17 млн руб. (не в каждом случае, а в зависимости от вида кредита).

Требования, предъявляемые к кредитуемым юрлицам, достаточно стандартны и аналогичны с таковыми к частным лицам. По крайней мере, это касается характеристик относительно персоны, подающей заявку. Значимыми ограничениями в данном случае выступает возраст от 21-70 лет.

Стоит отдельно рассмотреть условия по обслуживанию кредитки:

- Беспроцентное пользование в течение 50 дней (увеличение льготного периода доступно при содействии некоторых партнеров, предлагающих товары и услуги кредитуемому).

- Отсутствие залога.

- Максимальный лимит — 1 млн руб.

Сбербанк предлагает совершение закупок для предпринимательства по кредитке без обязательного оформления платежек. Оплаты разрешено проводить напрямую с расчетного счета, как и с дебетовой карточки. При этом у Сбербанка имеется множество действующих партнеров по таким направлениям обслуживания, как АЗС, СТО, сельское хозяйство, стройматериалы, транспорт и т.д.

В таком кредитно-финансовом учреждении, как Сбербанк, отсутствует разнообразие по видам кредитных карт и, соответственно, по параметрам обслуживания кредита. Пластиковый документ выдается наряду с классической дебетовой картой или некоторыми премиальными и узко целевыми карточками (например, для обеспечения удобств в бизнес-поездках).

Перечень документов для оформления кредита

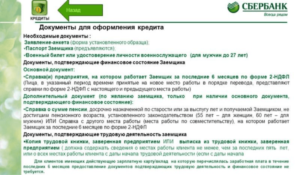

Доставление бизнесменом в Сбербанк необходимого перечня документов кроме паспорта зависит от этапа оформления кредита: рассмотрение учреждением кредитного запроса или итоговое подписание договора обслуживания. Для отправления заявки можно прикрепить сканы документов на сайте Сбербанк Онлайн.

Для рассмотрения заявки на кредит, как правило, требуются:

- Заявка-анкета по унифицированной Сбербанком форме.

- Паспорт в единичном выражении от ИП, паспорта всех созаемщиков от юридического лица.

- Организационные документы: учредительные и регистрационные.

- Документация по хозяйственной деятельности.

Для запроса кредитки от Сбербанка в 2019 году требуется:

- Заявление.

- Документация по деятельности организации: налоговая отчетность, документы по активам, аккредитационная лицензия на осуществление деятельности и т.д.

После получения одобрения на выпуск карты клиент должен подписать кредитный договор с кредитно-финансовым учреждением и забрать пластиковый документ. Стоит учесть, что Сбербанк, кроме кредитования, предлагает и другие финансовые инструменты, например размещение денежных средств на депозите, позволяющем умножить вложения.

Как взять кредит для малого бизнеса

Кредит для ИП в Сбербанке — условия получения и список документов

Для индивидуальных предпринимателей решение вопросов открытия, расширения и развития своей деятельности неразрывно связано с поиском денежных источников.

Сегодня кредиты для бизнеса для ип, которые предлагает Сбербанк, пользуются высоким спросом у бизнесменов. Кредит для ИП в Сбербанке, представленный различными программами (кредит для ип под залог и др.

), значительно расширяет возможности индивидуальных предпринимателей.

Почему выгодно брать кредит для ИП в Сбербанке

Низкие процентные ставки для индивидуальных предпринимателей являются одним из преимуществ банковского учреждения.

Есть также и другие выгоды при получении кредита для ИП в Сбербанке:

- возможность беззалогового займа (кредит для ИП без залога);

- ставки от 11,8 % в год;

- нет комиссии за выдачу средств;

- сроки до 10 лет;

- учет специфики бизнеса;

- нет комиссии за досрочное погашение;

- займ на развитие бизнеса;

- отсрочка на погашение основной части задолженности;

- высокий уровень защиты от мошеннических действий.

Программы для индивидуальных предпринимателей в Сбербанке

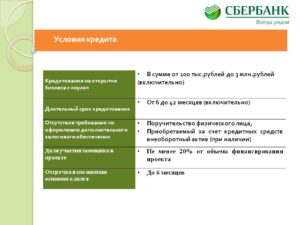

- Программа «Доверие» – это кредит от Сбербанка для ИП без поручителей и без залога на развитие бизнеса и текущие потребности. Рассчитывать на получение этого займа может предприниматель, у которого объем выручки в год не превышает 60 млн. рублей. Кредит на развитие ИП выдается на 36 месяцев под 19,5 % годовых, а максимальная сумма кредита составляет 3 млн. рублей.

- Программа «Экспресс под залог» – кредит на развитие бизнеса для ИП под залог недвижимости или оборудования. Заявка на получение кредита рассматривается быстро. Размер суммы заемных средств увеличен, а также нет необходимости подтверждать целевое использование средств. Этот кредит для ИП в Сбербанке выдается на срок до 36 месяцев под 16-23 %. Сумма займа в пределах 300 тыс. – 5 млн. рублей.

- Займ наличными для расчетов с контрагентами. Индивидуальный предприниматель может взять кредит в Сбербанке для ИП наличными в сумме до 1 млн. рублей с возможностью повторного обращения для выдачи займа. Предприниматель должен предоставить залоговое обеспечение (недвижимость, транспортные средства, оборудование), а также подтвердить целевое применение выданных банком денежных средств. Такой кредит выдается в среднем на срок до 5 лет.

Какие требования выдвигаются к заемщику

Чтобы получить кредит для ИП в Сбербанке, индивидуальный предприниматель должен отвечать таким требованиям:

- возраст 21-70 лет;

- российское гражданство;

- годовая выручка не должна превышать 400 млн. рублей;

- открытый расчетный счет в Сбербанке;

- работать минимум год (непроизводственные компании) и минимум два года (производственные компании).

Пакет документов на получение займа для ИП

Для получения займа индивидуальному предпринимателю нужно заполнить анкету-заявку, а также нужно знать, какие документы на кредит для ИП необходимо предоставить. Пакет документов на получение кредита для ИП в Сбербанке нужно предоставить в таком порядке:

- учредительную и регистрационную документацию индивидуального предпринимателя;

- финансовую отчетность за требуемый период;

- документы, характеризующие хозяйственную деятельность фирмы;

- паспорт и ИНН;

- справку про оплату налогов;

- выписка из ЕГРИП;

- лицензию на ведение конкретного вида деятельности (при их наличии);

- выписку банковского счета, подтверждающую движения по нему.

Перечень документов для получения кредита в Сбербанке для ИП может изменяться. Актуальный список документов уточняйте на момент подачи заявки на кредит в ближайшем отделении банка.

В том случае, когда для выдачи индивидуального займа привлекается поручитель, он должен предоставить не только документ, который подтверждает его личность (паспорт), но и документ, подтверждающий его доходность.

Поручителями могут выступать субъекты Российской федерации, банки, владельцы других компаний, корпорация по развитию малого и среднего предпринимательства федерального значения, фоне поддержки малого бизнеса.Что касается залога по кредиту для индивидуального предпринимателя, то это может быть:

- недвижимость, транспортное средство, на приобретение которых берутся деньги в банке;

- оборудование;

- ценные бумаги;

- различные ТМЦ.

Как происходит выдача кредита предпринимателям

Чтобы получить кредит в Сбербанке для ИП, нужно обратиться в один из офисов банка, оформить заявку на официальном сайте или позвонить по телефону. После обращения специалист ознакомит вас с тарифами и подскажет, какой требуется пакет документов.

Во время посещения банка нужно будет заполнить анкету на выдачу денежных средств и передать на проверку пакет документов.

После проверки документации банк вынесет решение: выдать деньги или отказать в их предоставлении. Также сотрудник банка имеет право запросить какие-то дополнительные документы, которые могут подтвердить платежеспособность предпринимателя.

Почему бывает отказ в выдаче кредита

Основной причиной отказа в предоставлении заемных средств индивидуальному предпринимателю – его ненадежность с точки зрения кредитного комитета банка.

Как правило, такое решение принимается, если бизнесмен не может предоставить банку достаточное обоснование ликвидности своего бизнеса на открытие или развитие которого ему требуются кредитные средства.

Именно поэтому предпринимателю так важно грамотно составить бизнес-план.

Чтобы избежать отказа банка в выдаче денег, индивидуальному предпринимателю следует предоставлять исключительно достоверные сведения.

Поводом для отказа может быть и плохая кредитная история. Выходом в данном случае может быть оформление залога (недвижимость, транспортное средство или любое другое ценное имущество).

Если же индивидуальному предпринимателю отказано в предоставлении денежных средств на открытие или развитие бизнеса, он всегда может оформить потребительский кредит как частное лицо. Конечно, процентная ставка будет выше, но условия и пакет документов намного меньше.

Кредит начинающим индивидуальным предпринимателям в Сбербанке — это сегодня самый быстрый и понятный механизм подачи и рассмотрения заявок на получение займа. Кредит для ИП в Сбербанке без залога и поручителя и другие программы банка позволяют бизнесменам расширить свою деятельность в короткие сроки и на самых выгодных условиях.

Кредиты частным лицам —>

Кредитный калькулятор —>

Как взять кредит ИП в Сбербанке в 2019 году: 5 программ для малого бизнеса

ПОДАТЬ ЗАЯВКУ НА КРЕДИТ И БЫСТРО УЗНАТЬ РЕШЕНИЕСбербанк предлагает 10 основных кредитных программ для малого бизнеса. Как взять кредит для ИП в Сбербанке, какую программу выбрать – все особенности и возможности финансирования своего дела рассмотрим далее в статье.

Сбербанк России в 2019 году кредитует на развитие малого бизнеса без залога и под залог недвижимости, оборудования или товаров. Наличие обеспечения – это первый критерий, который стоит учесть при выборе кредита.

Беззалоговое кредитование на доверии

Без обеспечения Сбербанк кредитует предпринимателей, бизнес которых работает более года и приносит прибыль.

«Доверие»

Программа позволяет получить «доверительный» кредит, не оформляя залог, для бизнеса, доход от которого за год не превышает 60 млн рублей.

Можно привлечь заемные средства на любые нужды:

- решение текущих проблем;

- развитие собственного бизнеса;

- рефинансирование.

Кредит «Доверие» дает возможность получить от 100 тыс. до 3 млн рублей под процентную ставку 18,5% годовых, при повторном кредитовании – 17%. В случае оформления рефинансирования, если клиент представит документы о направлении займа в счет закрытия действующих кредитов, банк готов установить ставку на уровне 16,5%.

Срок, за который будет необходимо вернуть заемные средства: от 1 до 3 лет. Для оформления кредита можно привлечь поручителей.

«Доверие» подойдет заемщикам, кому необходим кредит без залога и без контроля банка за тратами заемных средств, например, когда нужна наличка. Также продукт хорош для рефинансирования задолженности, по которой текущая ставка выше 16,5%.

Главное преимущество этого варианта: нет необходимости документально подтверждать цели расходования полученных денег.

«Экспресс-Овердрафт»

Средства выдаются в размере до 50% от суммы ежемесячного оборота на расчетных счетах предпринимателя. Можно получить до 2,5 млн рублей под фиксированный единый процент – 15,5%. Срок договора 360 дней, но вернуть каждый транш нужно в течение 60 дней.

«Экспресс-Овердрафт» – это хорошее решение для кратковременного восполнения «оборотки»: если с поставщиками или подрядчиками нужно рассчитаться сразу, а от покупателей (заказчиков) средства поступят через месяц – полтора.

У предложения есть свои преимущества:

- упрощенный анализ финансов предпринимателя;

- можно оформить через интернет-банк, систему «Сбербанк Бизнес Онлайн»;

- кредит возобновляемый, можно пользоваться по мере необходимости.

Минус: ИП может потратить овердрафт только на бизнес-цели, нельзя снять наличные или направить на погашение займа.

Залоговые программы кредитования для ИП

Наиболее выгодный вариант при залоговом кредитовании, если в обеспечение передается недвижимость. В этом случае относительно невысокие затраты на страховку и есть возможность получить более лояльные условия.

«Бизнес-Доверие»

Кредит на любые цели, подтверждения банк не требует. Минимальный процент 14,5%, минимальная сумма – 500 тысяч, а максимум рассчитывается в каждом конкретном случае и зависит от стоимости залога. Банк выдаст средства максимум на 3 года.

«Бизнес-Доверие» стоит выбрать, если есть недвижимость в залог, нужна сумма ощутимо меньше ее стоимости, но при этом пригодится отсрочка выплаты кредита. Например, открытие нового магазина, когда ИП вкладывает еще и свои средства, и платить кредит в первые месяцы будет сложно.

Плюсы программы:

- ИП может получить отсрочку в погашении кредита на 3 месяца;

- банк не контролирует, куда будут направлены средства.

Минус: небольшой лимит кредитования, 50–60% от рыночной стоимости залога.

«Бизнес-Оборот»

Существенное преимущество варианта – низкая процентная ставка: от 11,8%. Минимальная сумма для займа 150 тыс. рублей. Срок возврата заемных средств не должен превышать 48 месяцев.

По данной программе возможно использование кредитных денег только на определенные цели:

- приобретение любого сырья и материалов для развития или становления бизнеса;

- пополнение запасов товаров;

- осуществление любых текущих расходов на имеющийся бизнес;

- погашение финансовых обязательств перед иными банками.

Кредит «Бизнес-Оборот» – это предложение для бизнеса с выручкой более 60 млн в год с «прозрачной» бухгалтерией. Условия лучше, но банк будет тщательнее анализировать бизнес.

Плюсом программы, кроме низкого процента, является увеличенный срок кредитования.

В обеспечение можно оформить залог недвижимости, транспорта, животных (сельскохозяйственных), а также ценные бумаги. Банк готов выдать средства на сумму большую, чем стоимость залога.

«Бизнес-Инвест»

Для предпринимателей такой кредит дает возможность на выгодных условиях финансировать за счет заемных средств приобретение нового имущества или оборудования либо закрыть финансовые обязательства перед другими банками.

Оформляется под залог. Срок возврата не более 120 месяцев. Есть отсрочка возврата основного долга до 12 месяцев. Ставка по кредиту будет от 11,8%. Сумма к выдаче должна быть не менее 150 тысяч рублей.

«Бизнес-Инвест» – программа для долгосрочных инвестиций, когда необходим длительный срок, а также отсрочка платежа на первое время. Подходит для бизнеса с выручкой до 400 млн руб., имеющего активы, которые можно передать в залог.

Плюсы:

- низкая ставка;

- длинный срок;

- отсрочка платежа.

К минусам следует отнести тот факт, что новым заемщикам будут доступны не все преимущества продукта. Так, и ставка, и отсрочка платежа определяются индивидуально и не всегда согласовываются на желаемом уровне.

В Сбербанке есть дополнительные программы, позволяющие приобрести транспортные средства, оборудование или недвижимость для бизнеса. Условия в основном схожи с «Бизнес-Инвест», но по ним установлены строгие конкретные цели, что учитывается в особенностях каждого продукта.

Условия оформления кредита для бизнеса в Сбербанке и требования к заемщику

В Сбербанке получить любой из вышеописанных кредитов малому бизнесу могут только действующие индивидуальные предприниматели.

Необходимым условием для выдачи кредита является срок ведения своего дела. Минимально допустимый – от 3 месяцев – установлен при залоговом кредитовании, при беззалоговом – бизнес должен работать более года.

Поручительство одного из родственников увеличивает шансы на одобрение заявки.

Стоит помнить, что при оформлении кредита с обеспечением, залог обязательно страхуется – это обязательное требование. Исключением является только земельный участок и ценные бумаги.

Важное условие для одобрения кредита предпринимателю – наличие хорошей кредитной истории либо ее отсутствие. Факты просрочек в прошлом могут стать причиной отказа.

Как взять кредит ИП в Сбербанке: перечень документов, срок рассмотрения заявки

Подать заявку на кредит предприниматель может только при личном обращении в офис банка. Исключение представляет программа «Экспресс-Овердрафт», заявка оформляется онлайн на сайте в «Личном кабинете» бизнесмена.

Для любой из выбранных программ необходим следующий пакет документов:

- Заполненная анкета на бланке Сбербанка.

- Паспорт гражданина РФ.

- Документы, подтверждающие регистрацию предпринимателя.

- Отчетность по финансам ИП.

При оформлении поручительства или залога нужен дополнительный пакет документов. Так, на залоговое имущества необходимы документы, которые подтверждают, что оно принадлежит предпринимателю и нигде не заложено.

Рассмотрением заявки и вынесением решения занимается специальный кредитный комитет. На это уйдет немного времени, до 5 дней, но при условии, что все необходимые документы переданы в банк. Есть программы, позволяющие получить финансирование за 1 день, например, «Экспресс-Овердрафт».

При вынесении решения учитываются:

- кредитная история заявителя;

- наличие собственности, залога и поручительства;

- величина дохода;

- качество бизнес-проекта или бизнес-плана (при наличии).

Если заявитель получил отказ на кредит под бизнес, он может подать заявку на оформление потребительского кредита.

Для тех, кто планирует открыть свой бизнес

У Сбербанка нет программы, нацеленной на открытие бизнеса и финансирование для начинающих ИП. Если лицо заинтересовано в кредитовании именно в Сбербанке, то можно для старта использовать любой подходящий потребительский кредит.

Банк предлагает программы: «Потребительский кредит без обеспечения», «Нецелевой кредит под залог» либо вариант под поручительство физических лиц. В 2017 году в преддверии Нового года Сбербанк запустил акцию, и возможно оформление потребительского кредита под довольно низкий процент – 12,5%.

Потребительский кредит для ИП подходит в том случае, если у него есть работа по совместительству в качестве наемного работника.

Можно получить кредит на бизнес с нуля в других банках, которые не менее надежны, чем Сбербанк. Примеры таких программ рассмотрены далее.

Плюсы и минусы предложений Сбербанка и три крупнейших конкурента

Одним из плюсов обслуживания в Сбербанке, в том числе и кредитования для малых предпринимателей является то, что банк предлагает удобную комплексную систему взаимодействия. Для бизнесменов предусмотрены удобные онлайн-сервисы: «Сбербанк Бизнес Онлайн», мобильное приложение «Сбербанк Бизнес».

Преимущества кредитования в Сбербанке:

- развитая система комплексного обслуживания;

- большой перечень кредитных программ;

- конкурентные ставки по отдельным видам кредитов;

- льготные условия для постоянных клиентов.

В Сбербанке есть удобный сервис по подбору необходимого предложения по финансированию. На сайте банка необходимо ввести свои данные, и система предложит оптимальную кредитную программу.

Недостатки:

- относительно высокие проценты по некоторым программам финансирования;

- закрытие программы «Бизнес-Старт» и невозможность взять кредит на франшизу.

Таким образом, начинающим предпринимателям необходимо поискать альтернативы от иных кредитных организаций. К примеру:

- «Россельхозбанк» предлагает несколько вариантов, в том числе и программы, направленные на помощь в открытии дела и на развитие имеющегося бизнеса. Ставки определяются индивидуально, сроки могут достигать 15 лет. Плюс: очень большой выбор кредитных программ.

- «ВТБ 24» привлекает ИП низкими ставками (стартуют с 10,9%), даже по сравнению со Сбербанком. Есть возможность получить финансовую поддержку для начинающих предпринимателей.

- «Альфа-Банк». В банке есть две программы для ИП, одна из них подойдет для бизнеса с нуля. Здесь ставка будет от 13,5 до 19,5%. Максимальная граница – довольно высокий процент, но величина зависит от срока кредитования, суммы и других условий и часто останавливается на среднем уровне.

Перед тем, как взять кредит, ИП следует изучить все возможные варианты и выбрать наиболее подходящий.

Как ИП получить кредит в Сбербанке?

На сегодняшний день одним из самых востребованных банков, предоставляющих широкий спектр финансовых услуг, является Сбербанк России. Банк обслуживает физических и юридических лиц, представителей малого и среднего бизнеса.

На момент создания этой публикации к услугам Сбербанка обратилось более 100 миллионов физических лиц. Среди клиентов банка — более одного миллиона предприятий и организаций.

В связи с такой его популярностью, а также с тем, что банк действительно предлагает своим клиентам приемлемые условия кредитования, мы сочли необходимым изучить детально вопрос о том, как получить кредит в Сбербанке ИП в 2019 году, и ознакомить с этим своих читателей.

Кредит для ИП в Сбербанке: условия

Индивидуальные предприниматели могут взять беззалоговый кредит в Сбербанке по одной из разных программ кредитования. Банк предлагает несколько программ для ИП: «Доверие», «Бизнес-Оборот», «Бизнес-Инвест» и другие. Отметим, что особенно высокой популярностью пользуется кредит Сбербанка для ИП на развитие бизнеса.

Заявление на получение кредита ИП, как правило, рассматривается банком в течение трех дней. Для того чтобы получить беззалоговый кредит, заемщик должен быть владельцем бизнеса, работающим не менее трех (для сферы торговли) или шести месяцев (для прочих отраслей предпринимательства). Заявление на получение кредита должен подать ИП или владелец бизнеса.

Одним из требований к потенциальному заемщику является возраст, который не должен быть менее 25 лет и не должен превышать 60 лет.

Кроме того, если годовая прибыль ИП оставляет порядка 60 миллионов рублей, то он должен быть прописан в районе ведения своей предпринимательской деятельности.

Для предпринимателей, чей доход за год превышает вышеуказанную сумму, требование относительно места жительства банком не выдвигается.Максимальная сумма кредита для ИП в Сбербанке составляет 3 000 000 рублей. Эти денежные средства могут быть перечислены на счет индивидуального предпринимателя или владельца бизнеса.

Документы для получения кредита ИП в Сбербанке

Прежде всего, индивидуальный предприниматель должен собрать все необходимые документы для оформления кредита. Следует отметить, что предоставляются оригиналы документов, а сотрудник банка сам снимает с них копии.

Таким образом, ИП, который намерен получить кредит в Сбербанке, должен предоставить такой пакет документов:

1. Анкета (с указанием всех требуемых сведений об ИП). 2. Паспорт ИП.

3. Военный билет (приписное удостоверение).

Этот пакет документов, основной, но банк может потребовать дополнительные документы:

- документ, подтверждающий временную регистрацию (при наличии таковой);

- справка 2-НДФЛ (подтверждение дохода за последние 3 месяца, если поручитель — наемный работник).

В отдельных случаях ИП могут понадобиться такие документы:

- документ, который подтверждает одобрение франчайзером списка активов (которые будут приобретены);

- документ, который подтверждает согласие франчайзера на взаимодействие с ИП;

- свидетельство о постановке на учет в налоговом органе;

- оригинал лицензии (при лицензированной деятельности);

- оригинал ЕГРИП (Свидетельство регистрации в государственном реестре).

Обратите внимание, что такой перечень документов будет необходим, если планируется организация бизнеса по определенной модели, предоставленной франчайзером.

Рассмотрение заявки на получение кредита

Рассмотрением заявок на кредит для ИП в Сбербанке занимается кредитный комитет — специализированное подразделение банка. Кредитный эксперт готовит пакет документов, который впоследствии передается в подразделение банка.

Комитет рассматривает заявку и учитывает все факторы, которые могут повлиять на успешность бизнеса, который планируется открыть. К наиболее важным моментам, которые влияют на решение кредитного комитета относительно предоставления денежной ссуды индивидуальному предпринимателю, можно отнести следующие:

1. Кредитная история ИП: даже при наличии относительно небольшой задолженности перед Сбербанком или другим банком, шансы одобрения получение кредит значительно уменьшаются. 2. Размер дохода предпринимателя. 3. Наличие у ИП в собственности имущества (движимого и недвижимого). 4. Наличие поручителя.

5. Качественный бизнес-проект и грамотный бизнес-план.

Кроме того, вынося решение по заявке на предоставление ссуды ИП, кредитный комитет учитывает и ряд факторов, которые не зависят от предпринимателя.

Причины отказа в кредите для ИП

Причиной отказа в кредитовании ИП может быть ненадежность клиента в глазах кредитного комитета.

ИП может не предоставить банку достаточного обоснования ликвидности своего бизнеса, на открытие (расширение) которого он планирует оформить заем в банке.

Учитывая это, индивидуальному предпринимателю следует уделить внимание презентации бизнес-плана, который должен быть составлен грамотно и основательно.

Нужно отметить, что «Сбербанк» довольно предвзято относится к кредитованию ИП, в связи с чем следует предоставлять достоверные сведения банку во избежание отказа в выдаче кредита.Кроме того, следует заметить, что «Сбербанк» не слишком часто кредитует индивидуальных предпринимателей, применяющих такие налоговые режимы, как: Единый налог на вмененный доход (ЕНВД) и Упрощенную систему налогообложения.

Если вам отказали в оформлении кредита как ИП, не расстраивайтесь. Как вариант, вы можете попробовать организовать ООО. доверия «Сбербанка» к организациям значительно выше, чем к индивидуальным предпринимателям.

Как мы отмечали, плохая кредитная история предпринимателя может послужить поводом для отказа в предоставлении займа банком на открытие или развитие бизнеса. Выходом из такой ситуации может стать оформление закладной, где в качестве залога выступает имущество заемщика (недвижимость или какое-либо другое ценное имущество).

В случае отказа в выдаче кредита на открытие или развитие бизнеса, ИП может оформить потребительский кредит. Ставка по потребительскому кредиту обычно выше, чем по бизнес-кредитам. При этом условия, выдвигаемые банком к заемщику, менее жесткие, а пакет документов требуется минимальный.

Программы кредитования ИП Сбербанком

Программы предоставления кредитов Сбербанка для ИП мы для удобства собрали в таблицу.

| Программа | Цель кредита | Сумма кредита | Срок | Ставка |

| Бизнес-Авто | приобретение грузового и легкового коммерческого автотранспорта, спецтехники, прицепов и других видов ТС | от 150 000 и выше | 1 месяц – 7 лет | 14,55% |

| Бизнес-Доверие | финансирование текущих потребностей бизнеса (без подтверждения целевого использования) | 80 000 — 3 000 000 | 3 месяца — 3 года | 18,98% |

| Бизнес-Инвест | приобретение основных средств, модернизация производства, текущий ремонт основных активов;погашение текущей задолженности перед другими банками и лизинговыми компаниями | 150 000 — 3 000 000 | 1 месяц – 10 лет | 14,82% |

| Бизнес-Недвижимость | приобретение офисных, производственных, складских помещений, торговых площадей (магазины, торговые центры), ресторанов и других объектов общественного питания, объектов гостиничного бизнеса, земельных участков, других видов коммерческой недвижимости | 150 000 – 300 000 | 1 месяц — 10 лет | 14,74% |

| Бизнес-Оборот | пополнение оборотных средств;текущие расходы;участие в тендерах (без предоставления имущественного обеспечения) | от 150 000 | 1 месяц – 4 года | 14, 8% |

| Доверие | развитие бизнеса | 30 000—3 000 000 | 6 месяцев – 3 года | 19,5-24,5% |

| Экспресс под залог | развитие бизнеса;приобретение оборотных и внеоборотных активов | 300 000—5 000 000 | 6 месяцев — 3 года | 16—23% |

| Экспресс-ипотека | приобретение жилой и коммерческой недвижимости (сданных в эксплуатацию) | До 7 000 000 | 6 месяцев – 10 лет | 17,5% |

Как получить кредит в Сбебанке индивидуальным предпринимателям?

Кредит для ИП в Сбербанке выдается для малого и среднего бизнеса без обеспечения или под квартиру, или дом. Существуют разные программы кредитования для индивидуальных предпринимателей, которые Сбербанк может предложить индивидуальному предпринимателю. Главное различие программ в наличии обеспечения, а также в сумме, которую готов выдать банк под залог или без него.

Предоставление кредита без залога

На доверии государственный банк работает с теми индивидуальными предпринимателями, которые развивают свое дело уже больше года и имеют с него постоянный доход. Финансовое предприятие предлагает индивидуальным предпринимателям кредиты «Доверие» и «Экспресс-офердрафт».

Кредит «Доверие»

По этой программе индивидуальный предприниматель получает ссуду на большую сумму, не давая свою собственность Сбербанку. На условиях доверия банк дает финансы на бизнес, если годовой доход от него не больше 60 млн рублей.

Финансовую помощь на бизнес можно использовать в таких целях:

- Развитие и расширение дела.

- Устранение текущих сложностей и непредвиденных обстоятельств (ремонт, закупка техники, которая вышла из строя, покупка здания, которая не была запланирована компанией).

- Рефинансирование (погашение прошлых долгов).

Сумма займа от 100 000 до 3 млн. рублей. Процент, который берет сбербанк — от 16 до 17% годовых. Если индивидуальный предприниматель уже обращался в этот финансовый отдел, то ему предоставляется скидка и он выплачивает только 16% годовых.

Если индивидуальный предприниматель берет кредит на погашение прошлых долгов и предоставляет доказательства того, что финансы пойдут именно на эти нужды, то процентная ставка понижается до 16,5% годовых.

Срок возвращения ссуды от 3 месяцев до 3 лет. Если у Сбербанка возникнут претензии или недоверие к предпринимателю, могут понадобиться поручители. Но небольшие суммы часто даются без поручителей — все зависит от того, насколько успешно работает фирма и какая кредитная история у ее владельца.

Средства получает только гражданин РФ от 21 до 70 лет, ведущий дела не меньше года и с хорошей кредитной историей.

Для получения ссуды заемщик должен предоставить такие документы:

- Заполненную форму-прошение (ее выдают в отделении или можно скачать на сайте).

- Внутренний паспорт.

- Документы, которые подтверждают то, что бизнес существует, зарегистрирована как ИП, платит налоги и занимается определенным видом деятельности. Эти документы оформляются в городском совете и налоговой — необходима выписка из реестра и справка о доходах и об отсутствии задолженности перед налоговой службой.

- Заявление на получение гарантии.

Полный список:

1 2 3 4

Заявка будет рассмотрена в порядке очереди поэтому на получение отказа или одобрение может уйти от получаса до 3 рабочих дней. Оформление ссуды в случае согласия занимает 1-2 дня.

Сбербанк не контролирует то, на какие нужды пойдут занятые финансы. Если вы не планируете тратить на рефинансирование и не хотите меньший процент, то никакие бумаги, подтверждающие ваши расходы не нужны. Обычно выдается наличными. Возможность открытия карты нужно оговорить с работниками отделения отдельно.

Экспресс-овердрафт

Это вид дробного индивидуально кредитования, когда индивидуальный предприниматель получает до 50% от ежемесячного финансового оборота компании.

Деньги выдаются по мере необходимости (раз в месяц, раз в квартал, только раз). Единая процентная ставка — 14,5% годовых. Вернуть долг нужно в течение 60 дней.

До того, как вы полностью не вернете прошлую ссуду с процентами, сбербанк не выдаст вам следующий заем.

Программа действует год, то есть вы можете взять ссуду для развития бизнеса в любой удобный момент несколько раз в течение 360 календарных дней, оформив все необходимые документы только один раз.

Это удобно если вам нужно рассчитаться с работниками или посредниками (подрядчиками) в ближайшие сроки, а плата за выполненную работу или проданный товар от заказчика будет через несколько недель.

Основные преимущества такого кредитования:

- Есть возможность оформить заем не выходя из дома — через систему «Сбербанк Бизнес Онлайн».

- Не требуется так много справок о том, что ИП зарегистрировано, приносит доход и платит налоги.

- Можно пользоваться финансами когда возникает необходимость.

- Низкая процентная ставка.

Минус у такой программы один — дается только на цели развития дела, выдается кредитная карта, с которой нельзя снять наличные или перевести их в другую финансовую организацию для погашения другого долга.

Условия кредитования: получить деньги может только предприниматель — гражданин РФ, возрастом от 21 до 70 лет при предоставлении справки о доходах бизнеса, заявления, внутреннего паспорта и с хорошей кредитной историей.

Кредит открывается быстро, так как идет упрощенная система проверки. Это единственная программа, которую можно открыть без визита в отделение. Если индивидуальный предприниматель дал все нужные документы в систему, он получит деньги за 1 рабочий день.

Поручительство не обязательно, но оно будет положительно влиять на одобрение заявки.

Программы по предоставлению денег под залог

Индивидуальный предприниматель может оформить наиболее выгодную для себя ссуду, если дает Сбербанку гарантию возвращения денег — залог. В качестве него можно оставить:

- Недвижимость.

- Земельные участки.

- Драгоценности.

- Ценные бумаги.

- Автомобиль.

Самый распространенный вариант — гарантировать возвращение средств недвижимостью. На таких условиях Сбербанком выдаются ссуды под наименьшие кредитные проценты малому бизнесу или средним фирмам.

Если вы оформляете кредит с обеспечением, вы обязательно должны застраховать то, что вы даете. Страхование оформляется за ваш счет. Срок страховки должен быть не меньше, чем срок, на который даются деньги. Можно не страховать только ценные бумаги и землю.

Также предприниматель должен помнить, что Сбербанк требует дополнительные бумаги, подтверждающие то, что заемщик является владельцем имущества и что больше недвижимость или ценности нигде не заложены. Также на любой такой кредит нужны:

- Паспорт.

- Документы на собственность ИП.

- Заявление.

- Документы о доходах бизнеса.

- Справка о том, что недвижимость застрахована.

Кредит с обеспечением выдается только гражданам РФ возрастном от 21 до 70 лет. Банк рассматривает заявление от 3 до 5 рабочих дней (так как требуется подтверждение права собственности и страхования ценностей).

Финансовая организация предоставляет для индивидуальных предпринимателей такие программы:

- Бизнес-Доверие.

- Бизнес-Оборот.

- Бизнес-Инвест.

Бизнес-Доверие

Этот заем выдается предпринимателям на нужды развития бизнеса. Сбербанк не требует документов и чеков, подтверждающих то, на что пошли средства. Минимальная ставка — 12% годовых (все зависит от суммы займа и от предоставляемого обеспечения).

Минимум банк выдает полмиллиона рублей. Максимальный заем не ограничен и банк определяет его в каждом случае отдельно, исходя их прошения заявителя, репутации и дохода предприятия, а также от оценочной стоимости обеспечения. Срок кредитования — от 3 мес. до 36 мес. (включительно).

Банк предоставляет отсрочку на погашение кредита в первые 3 месяца. Это удобно для тех, кто находится в начале пути и малый бизнес пока не приносит достаточно дохода для того, чтобы погашать долг в ближайшее время.

Но есть условие, что сумма ссуды не может быть больше, чем 60% от цены заложенных ценностей или недвижимости.

Бизнес-Оборот

Предлагает самую низкую из возможных кредитную ставку — от 11%. Банк дает от 150 тыс. рублей на срок не больше 4 лет. Но кредит целевой, поэтому требуется подтверждение траты денег. Его можно оформить для:

- Покупки материалов, мебели, техники, съем помещения для бизнеса.

- Покупки товара.

- Погашения долга в финансовых организациях.

- Выдачи заработной платы.

- Погашения задолженности в коммунальных предприятиях.

Выдается только предприятиям, доход у которых не больше, чем 400 млн рублей в год. Требуется предоставление бухгалтерских отчетов. По этому кредиту банк проводит тщательные проверки документов кредита, которые предоставил собственник, а также дел самого ИП.

Сбербанк готов дать кредит на сумму превышающую цену оставленного имущества. Также можно оформить кредит под обеспечение сельскохозяйственного транспорта или животных.

Бизнес-Инвест

Это программа по предоставлению денег предпринимательству, которые ИП планирует вложить в акции других фирм или вложить в развитие собственного дела (покупка техники, мебели). Также можно использовать для рефинансирования.

Эта ссуда оформляется не больше, чем на 10 лет. Минимальный процент — 11% годовых, а выдается не меньше 150 000 рублей. Есть возможность отсрочить первые выплаты на год.

Дается бизнесу, который приносит доход не более 400 млн рублей в год. Можно дать ценные активы компании.Но и отсрочка, и длительность кредита, и сумма займа определяется индивидуально, и индивидуальный предприниматель не обязательно получит те условия, на которые он рассчитывал, идя в отделение.

Что необходимо для успешного кредита?

Отвечая на вопрос, как взять деньги в Сбербанке, есть уточнение, что любой из кредитов для ИП могут получить только владельцы работающего бизнеса. Минимальный срок работы предприятия — от 3 месяцев (при выдаче средств с обеспечением). Если вы не даете недвижимость или ценности под финансы, компания должна быть на рынке не меньше 12 месяцев и приносить регулярный доход.

Отсутствие проблем с налоговой и просрочек по прошлым займам также важное условие для получения кредитов на бизнес от Сбербанка.

Когда работники отделения рассматривают вашу заявку, они обращают внимание на такие показатели:

- Кредитная история предпринимателя.

- Дается ли залог, есть ли поручители.

- Доход с бизнеса.

- Есть ли у фирмы бизнес-план или проект развития.

Если по какой-либо причине заявителю отказали в выдаче бизнес-кредита, он имеет право обратиться как физическое лицо и взять потребительскую ссуду.

Для начинающих

Раньше Сбербанк предлагал проект «Бизнес-старт» для того, чтобы создать дело с нуля. Теперь специального проекта для открытия своего дела нет. Начинающим предпринимателям предлагают взять потребительский кредит. Займов для физических лиц большое количество и каждый имеет право выбрать целевую или нецелевую ссуду на условиях, которые ему больше всего импонируют.

Наиболее привлекательные варианты — «Потребительский кредит без обеспечения», «Нецелевой кредит под залог» или другая программа, которая требует поручительства от друзей или родственников.

Сбербанк часто проводит акции и дает новые программы ля физических лиц. На определенных условиях можно взять деньги всего под 12,5% годовых (если вы попали на акцию и еще предоставили обеспечение).

Потребительский кредит индивидуальному предпринимателю выдается только если у него есть постоянное место работы, и он получает зарплату там не менее 6 месяцев.

:

Плюсы и минусы кредитования в Сбербанке

В таблице представлены все преимущества и недостатки кредитования в Сбербанке.

| Онлайн-банкинг 24/7. Для бизнесменов есть даже отдельное приложения, с помощью которого они управляют средствами и гасят ежемесячный долг, не выходя из дома или офиса. | Сбербанк не дает кредит на покупку франшизы. |

| Большое количество программ — с обеспечением и без. | Нет программы для начинающих — клиент берет потребительский кредит при условии, что у него есть постоянное место работы. |

| Наличие поручителей не обязательно. | Беззалоговые кредиты с высокими процентными ставками. |

| Льготы для постоянных клиентов. | Для экспресс-ссуд организация не дает наличные. |

| Есть система удобного расчёта необходимого кредита. | Нужно подтверждение, на что пойдут средства. |

| Быстрое оформление — наибольший срок, за который вам могут выдать ссуду — 5 рабочих дней. |

Крупное финансовое предприятие всегда надежно для заемщика, ему не стоит волноваться, давая свое имущество одной из самых больших в России фирм, которая часто работает с госпрограммами и застрахована от разорения.