Кредит на покупку вторичного жилья в Сбербанке

Многих интересует ипотека на вторичное жилье в Сбербанке и причин тому немало. Люди обращаются в ПАО Сбербанк, потому что он предлагает чуть лучшие условия договора, чем в других банках.

И речь идет не только о процентной ставке.

Рассмотрим особенности ипотеки на жилье в старом фонде в Сбербанке и попытаемся для себя уяснить, почему стоит заключать такой договор именно с этой кредитной организацией.

Что предлагается?

На сегодняшний день в рамках акции ПАО Сбербанк предлагает беспрецедентные условия ипотечного кредитования.

Для молодых семей ставка на вторичку доходит до 8,6% годовых, а в рамках акции, которая называется «Витрина» она составляет 9,1%. Без акций ставка составляет 9,4% годовых.

К базовой ставке может быть добавлено: 0,5% в случае если вы не получаете доход через Сбербанк и 1% если вы отказались от страховки жизни и здоровья. Кроме этого.

- Сумма по договору ипотеки не должна быть меньше трехсот тысяч рублей.

На максимальную сумму строгих ограничений нет. В некоторых случаях она может превышать 30 000 000 рублей.

- Договор об ипотеке долговременный, так что он не может быть меньше 1 года и больше 30 лет.

- Необходимо сделать первоначальный взнос не менее 15%.

- Сумма займа не должна быть больше 85% стоимости жилья по договору и 85% стоимости жилья согласно оценки.

- Объект недвижимости обязательно страхуется до момента погашения ипотеки. Выгодоприобретателем выступает банк.

Обеспечением по ипотечному кредиту выступает залог приобретаемого жилого помещения, а также земельного участка.

На момент заключения договора, гражданин РФ должен достичь возраста 21 года, на момент полного возврата кредита не менее 75 лет.

Также он должен работать на одном месте не менее полугода и иметь общий трудовой стаж 1 год за прошедшие 5 лет. Быть зарегистрированным в регионе, где находится отделение Сбербанка, в которое он обратился.

Если заявитель является зарплатным клиентом ПАО Сбербанк, ему предлагаются лучшие условия. Кроме сниженной на полпроцента ставки он получает возможность оформить ипотеку без подтверждения своей занятости, а также дохода. А если он внесет первоначальный взнос не менее 50%, то вообще может рассчитывать на оформление ипотеки по двум документам.

Требуемые документы

Пакет документов для оформления ипотеки одинаков не для всех клиентов. Некоторые, как мы уже упомянули, могут оформить договор по двум документам. Мы сейчас рассмотрим стандартный пакет документов, который предоставляет большинство заявителей.

- Паспорта самого заявителя и его созаемщиков, плюс ксерокопии этих документов.

- Если хотя бы один из созаемщиков мужчина, нужно предоставить его военный билет или приписное.

- Один из дополнительных документов заемщика на выбор: водительские права, СНИЛС или свидетельство о рождении.

- Согласие супруга на заключение договора об ипотеке.

- Трудовая книжка, справки о доходах и иные документы, подтверждающие тот факт, что лицо является финансово состоятельным.

- Документы на выбранное жилье, включая отчет оценщика и паспорт продавца.

- Правильно заполненное заявление.

- Если заявитель берет ипотеку по программе «Молодая семья», то нужно дополнительно предоставить свидетельство о браке и свидетельство, о рождении детей.

Оформить ипотечный кредит по программе «Молодая семья» от Сбербанка может семья, один из супругов в которой, моложе 35 лет. Те же условия для семей, в которых один родитель (моложе 35 лет) и хотя бы один ребенок.

- Если полагаются какие-то льготы или государственная поддержка, нужно предоставить документы, подтверждающие это.

Предварительный расчет кредита

Кредитный рынок огромен и многие люди без всякой боязни оформляют потребительские кредиты. Но ипотечный кредит оформляется на много лет. Это большая ответственность, поэтому прежде чем ее на себя брать, необходимо взвесить все «за» и «против». Предварительно рассчитать сумму кредита, сроки его погашения и размер ежемесячного взноса. Как это сделать?

На сайте Сбербанка есть особый кредитный калькулятор, но от него мало толка, если грамотно не ввести все необходимые данные. Мы рекомендуем заполнить предварительную онлайн-заявку, а потом воспользоваться кредитным калькулятором. Система учтет введенные вами данные, и произведет более или менее точные расчеты. Какие данные потребуются?

- Рыночная стоимость жилья.

- Сумма, которую вы готовы внести в качестве взноса по договору. Помните о том, что она не должна быть меньше 15% от указанной стоимости жилья.

- Если имеется сертификат на материнский капитал нужно ввести его размер.

- Указываете желаемый срок, в который планируете погасить кредит.

- Указываете дату рождения основного заемщика.

- В соответствии со справкой о доходах указываете сумму среднего дохода.

Далее нужно будет отметить галочками поля, если вы: получаете доход через Сбербанк, собираетесь страховать жизнь и здоровье, собираетесь проводить электронную регистрацию, собираетесь участвовать в какой-либо программе.

Когда все необходимые данные будут введены, система автоматически рассчитает: сумму ипотечного кредита, ежемесячный платеж и процентную ставку.

Также можно здесь же на сайте стать участником системы ДомКлик и получить бесплатную консультацию кредитного специалиста, который произведет более точные расчеты. Через эту систему также можно получить предодобрение ипотеки.

Этапы получения

Оформить ипотеку не так тяжело как может показаться на первый взгляд. Все можно сделать самостоятельно, предварительно получив консультацию грамотного кредитного специалиста Сбербанка. На пути к желанному жилью придется пройти следующие этапы.

- Заполняем заявку, приложив к ней базовый пакет документов, о котором мы уже поговорили. Сделать это можно как в отделении банка лично, так и онлайн через интернет-банкинг или сайт Сбербанка.

- Дожидаемся одобрения банка и, исходя из одобренной суммы, выбираем подходящее жилье на вторичном рынке.

Весьма вероятно, что вы заявите одну сумму, а банк вам одобрит другую. Если одобренная сумма будет намного меньше, придется либо искать деньги для доплаты или искать жилье дешевле.

- Специалист производит оценку выбранного жилого помещения и составляет отчет, который и передается банку.

- Ведутся переговоры с продавцом жилья, оговариваются условия заключения договора.

- Производится регистрация объекта недвижимости с залогом. Залог сохранится до погашения обязательства в полном объеме.

За каждым из этих действий скрывается куча различных нюансов, которые обязательно нужно обсудить с кредитным специалистом. Лучше чтобы такой специалист сопровождал все этапы оформления ипотеки.

Как оформить ипотеку выгоднее?

Покупка вторичного жилья в ипотеку может оказаться еще выгоднее, если вы при оформлении заявки укажите, что у вас есть сертификат на материнский капитал.

Государство предоставляет немалую сумму, которая может быть использована по-разному. Можно с ее использованием сделать первоначальный взнос. А можно полностью или частично погасить ипотеку.

Все будет зависеть от индивидуальных особенностей сделки.

Если вы не пользовались своим правом на налоговый вычет, то заключение договора об ипотеке это очень удачная возможность им воспользоваться. Налоговый вычет позволяет вернуть на счет 13% от суммы покупки в течение определенного времени. Максимально эта сумма может достичь 260 000 рублей, и она очень пригодится для погашения обязательства перед банком.

В заключение отметим, многие стали воспринимать ипотеку как нечто само собой разумеющееся. Но на самом деле заключение такого договора связывает семью обязательствами на очень большой срок, почти на всю жизнь. И уж если вы идете на такой шаг, идите на него осмысленно, изучив все подводные камни, чтобы в будущем не пожалеть о содеянном. Удачи!

Кредит БПС банка на покупку жилья

Банковская организация БПС-Сбербанк была образована в 2009 году, после приобретения Сбербанком основного пакета акций БПС-Банка. Сегодня учреждение работает с юридическими и физическими лицами, предоставляя им весь спектр банковских услуг.

Частные клиенты могут оформить кредит БПС банка на покупку жилья.

Ипотечное кредитование от БПС-Сбербанк

Граждане Республики Беларусь имеют возможность воспользоваться одним из кредитных продуктов белорусского филиала Сбербанка. Банковское учреждение предоставляет своим клиентам как целевые, так и нецелевые займы.

Взять заем можно на приобретение автомобиля, оплату образования, покрытие предыдущего кредита. Особый интерес представляет ипотека от БПС-Сбербанк.

Всего в банке действует 6 ипотечных программ. Однако все их можно разделить на три вида:

- Стандартная ипотека Новоселье со Сбербанком.

- Ипотечные кредиты, предоставляемые в сотрудничестве с компаниями-застройщиками.

- Ипотека с использованием государственной субсидии (в соответствии с указом президента РБ под номером 240).

Программы различаются количеством предоставляемых средств, процентными ставками и требованиями к документации, поэтому следует рассмотреть каждую программу по отдельности.

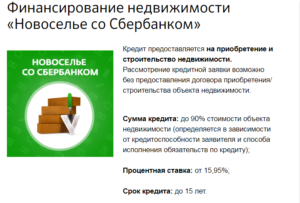

Новоселье со Сбербанком

Новоселье со Сбербанком – базовая ипотечная программа финансового учреждения. Взять заем можно для приобретения недвижимости на первичном и вторичном рынке.

Также возможно предоставление средств для строительства отдельного дома. Под недвижимостью в данном случае имеется в виду не только жилье, но также и нежилые помещения (гаражи, хозяйственные постройки и т. п.), а также земельные участки.

Получить средства можно без предоставления договора купли/продажи.

Чтобы воспользоваться программой, заемщику придется внести часть личных средств. Банк готов оплатить не более 90 процентов от общей стоимости жилья (соответственно, минимальный первоначальный взнос составляет 10 процентов).

Конкретный размер кредита зависит от платежеспособности заемщика, его кредитной истории, предоставления залога и поручителей. Основные параметры программы выглядят следующим образом:- Минимальная сумма займа – не менее 5 тысяч белорусских рублей.

- Максимальная сумма зависит от конкретных обстоятельств и составляет:

- до 90% от цены на недвижимость (не более 150 тысяч долларов), если имеет место поручительство двух и более граждан;

- до 90% – при поручительстве одного гражданина, если сумма займа не превышает 10 000 рублей;

- до 80% – если у заемщика в банке открыт депозит (выступает в качестве залога);

- до 70% – если в качестве залога выступает имущество, приобретаемое клиентом финансового учреждения.

- Средства могут быть выданы единовременно либо постепенно, на протяжении 6—36 месяцев (в зависимости приобретаемого имущества).

- Процентная ставка – от 16,3% годовых.

Доходы членов семьи заемщика могут быть учтены при определении выделяемой суммы. Заявка на получения займа рассматривается на протяжении 3 суток.

Погашение происходит путем внесения средств каждый месяц (до 20 числа). Максимальный срок кредитования – не более 20 лет.

Программы, предоставляемые в сотрудничестве с застройщиками

Если гражданин решил приобрести квартиру на первичном рынке и еще не выбрал конкретное предложение, он может воспользоваться специальными условиями кредитования, предоставляемыми БПС-Сбербанком в сотрудничестве с компаниями-застройщиками. По состоянию на сегодняшний день в банке действует 4 такие программы. Заемщик может воспользоваться одним из предложений, которые банк выдвигает в сотрудничестве с:

- ООО ТРАЙПЛ. Средства предоставляются лицам, желающим приобрести недвижимость в жилых комплексах У Троицкого либо Ліпень. В первом случае процентная ставка составляет 9% годовых, во втором – 9,9%. Финансовое учреждение готово оплатить до 90 процентов от общей стоимости покупки.

- Государственным застройщиком УКС г. Могилева. Приобретая недвижимость в постройках данного застройщика, граждане могут воспользоваться ипотекой с пониженной процентной ставкой в 11,5% годовых. Можно получить до 150 000 долларов либо аналогичную сумму в перерасчете на белорусские рубли.

Требуется внесение первоначального взноса – не менее 10 процентов от общей стоимости недвижимости.

- Компанией СКИФ. Желающие купить квартиру в Полоцке или Новополоцке, могут воспользоваться кредитной программой, которую БПС-Сбербанк предоставляет в сотрудничестве с компанией СКИФ.

Особенностью данной ипотеки является процентная ставка в 7% годовых. Максимальная сумма займа (и размер первоначального взноса) такая же, как и в предыдущем случае.

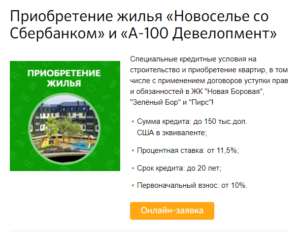

- Компанией А-100 Девелопмент. Получить до 150 тысяч долларов под 11,5% годовых можно, покупая квартиру в ЖК Пирс, Новая Боровая либо Зеленый бар. Банк готов внести не более 90% от стоимости недвижимости.

Кредиты на жилье БПС-Сбербанка выдаются на 20 лет. Скорость рассмотрения заявки и процесс погашения займов не отличаются от программы Новоселье от Сбербанка. Клиенты финансового учреждения выплачивают пониженную процентную ставку, используя вышеописанные программы.

Однако эти виды ипотеки имеют существенный недостаток.

Пониженная процентная ставка снижает финансовую нагрузку на заемщика и его семью, но последний может воспользоваться кредитными средствами для оплаты жилья только в конкретных постройках. Это в некотором роде ограничивает свободу выбора.

Ипотека с привлечением государственной поддержки

4 Июля 2017 года президентом Республики Беларусь был подписан указ под номером 240. Он предусматривает предоставление государственной поддержки гражданам, желающим улучшить жилищные условия путем покупки нового жилья при помощи кредитования.

В этой программе принимает участие и БПС-Сбербанк.

Ипотечная программа с использованием государственной субсидии позволяет гражданам приобрести жилье на первичном или вторичном рынке либо произвести реконструкцию уже имеющейся недвижимости. Воспользоваться ипотекой для покупки земельного участка либо строительства нежилых помещений нельзя.

Особенностью программы является отсутствие необходимости внесения первоначального взноса. Финансовое учреждение оплачивает 100% стоимости недвижимости. Срок кредитования составляет 20 лет.

Часть процентной ставки (14% годовых) погашается за счет государственных субсидий, что уменьшает финансовую нагрузку на бюджет заемщика.

Требования к заемщику и предоставляемым документам

Заемные средства выдаются гражданам Республики Беларусь. Лицо, не являющееся резидентом данного государства, может воспользоваться ипотечной программой только при наличии вида на жительство в РБ.

Чтобы получить средства, заемщик должен достичь совершеннолетнего возраста. На момент погашения ипотеки возраст клиента не должен превышать 75 лет.

Обязательным условием является трудоустройство заемщика. Трудовой стаж на последнем рабочем месте должен превышать 6 месяцев.

Для получения средств необходимо предоставить следующую документацию:

- Заявление на получение кредита.

- Личный паспорт (для лиц, не являющихся гражданами РБ – вид на жительство).

- Военный билет. Если у заемщика отсутствует данный документ, необходимо предоставить бумагу, свидетельствующую о наличии отсрочки.

- Свидетельство о регистрации.

- Согласие на предоставление сведений из НБРБ/МВД/НБ (образец документа можно скачать на официальном сайте финансового учреждения).

- Справка о доходах за последние 6 месяцев.

- Документы по обеспечению.

Граждане, желающие воспользоваться государственной субсидией, должны дополнительно предоставить выписку либо копию решения государственного органа о назначении государственной поддержки. Следует отметить, что в данном случае можно представить справку о доходах не за 6, а за 3 месяца.

Таким образом, совершеннолетний трудоустроенный гражданин РБ может взять кредит на покупку жилья в финансовом учреждении БПС-Сбербанк. Воспользоваться услугами банка могут также лица, имеющие вид на жительство. В учреждении действуют 6 ипотечных программ.

Предоставляется услуга кредитования с привлечением государственных субсидий. Решение по заявке потенциального заемщика выносится на протяжении 3 дней.

Кредит на покупку жилья в БПС банке: основные условия и процентные ставки

ОАО БПС-Сбербанк считается одним из старейших и крупнейших кредитных учреждений в Республике Беларусь, которое основано в 1923 году. Клиентам доступны всевозможные банковские программы.

Займы предоставляются в разных валютах на выбор с выгодными условиями, удобной схемой погашения, гибким подходом к выбору и оценке залогового объекта.

На сегодня физическим лицам, малому и корпоративному бизнесу БПС банк предлагает кредиты на покупку жилья, автомобилей и любые другие цели.

Общие условия

БПС банк кредит на недвижимость любого вида выдает на период, не превышающий 20 лет с наименьшим размером первоначального взноса –10%, но при желании можно внести больше.

При этом заемщику доступна покупка квартиры на первичном и вторичном рынке, строительство в многоквартирном доме, а также постройка или восстановление жилого помещения в многоквартирном, жилом блочном или одноквартирном доме по предоставленной субсидии, регламентируемой указом Президента Республики Беларусь № 240 от 4 июля 2017 года.

Минимальная сумма кредита – 5000 рублей, а на его максимальный размер влияет способ выполнения обязательств:

- Если заемщик привлечет от 2 до 5 поручителей, то получит до 90% от стоимости жилища, но не больше 150 тыс. долларов.

- Если открыт гарантийный депозит денежных средств в белорусской/иностранной денежной единице – 80%.

- Если передаются в залог имущественные права на строящееся или купленное жилище с дальнейшей передачей в залог недвижимого имущества, автомобиля заемщика или третьего лица – 70%.

Обратите внимание! При расчете максимальной суммы кредита учитывается не только доход заемщика, но и привлеченных членов семьи (жена/муж заемщика) или ближайшего родственника.

Кредитные средства предоставляются единовременным платежом или невозобновляемой кредитной линией путем зачисления денег на расчетный счет продавца.

Внесение платежей на уплату основного долга и процентов осуществляется всегда до 20 числа, а погашение процентной ставки начинается на следующий месяц после подписания кредитного договора.

Процентные ставки

Величина процентной ставки за пользование заемными средствами по каждой банковской программе разная и зависит от определенных факторов:

- Финансирование недвижимости «Новоселье со Сбербанком» – от 15% в зависимости от категории заемщика.

- «Новоселье со Сбербанком» и «Дана Холдингс» – первые 18 месяцев использования кредита 8%, последующие – СР+2,5% (13%).

- «Новоселье со Сбербанком» и «Аркуб-сервис» – первые 12 месяцев 7%, остальное время – СР+5% (15,5%).

- «Новоселье со Сбербанком» и «Си-Трейдинг» – первые 12 месяцев 7%, последующие – СР+5% (15,5%).

- Строительство и реконструкция жилья с использованием субсидии в рамках Указа No240 – СР+3% (13,5%).

- «Новоселье со Сбербанком» и «УКС г. Могилева» – первые 12 месяцев 11,5%, последующие месяцы – СР+5,8% (16,3%).

- «Новоселье со Сбербанком» и «СКИФ» – первые 12 месяцев 7%, остальной период – СР+2% (12,5%).

- «Новоселье со Сбербанком» и «А-100 Девелопмент» – первые 12 месяцев 11%, оставшийся срок – СР+5% (15,5%).

Ставка рефинансирования Нацбанка РБ с 14 февраля 2018 составляет 10,5%. При ее изменении уменьшится или увеличится процент по всем кредитным продуктам.

Требования

БПС банк одобряет кредиты на жилье заемщикам, соответствующим ряду требований:

- Наличие Белорусского гражданства или вида на жительства.

- Минимальный возраст на дату заключения договора — 18 лет.

- Максимальный возраст в день внесения последнего платежа – 75 лет.

- Официальное трудоустройство от 6 месяцев на нынешнем месте работы (по программе строительства и реконструкция жилья с использованием субсидий достаточно 3 месяцев).

Поручители или созаемщики должны тоже попадать под эти условия.

Необходимые документы

Для рассмотрения заявки на кредит, заемщику (поручителю) необходимо к заявлению-анкете приложить заранее подготовленный пакет документов:

- Гражданский паспорт (вид на жительство) и ксерокопии всех его заполненных страниц.

- Военный билет или другой документ, в которой указан период отсрочки по призыву (только для лиц мужского пола в возрасте от 18 до 27 лет).

- Справка о регистрации по месту проживания.

- Документ, подтверждающий наличие стабильного заработка не менее чем за 3 месяца.

- Заявление, в котором заемщик разрешает НБРБ предоставить его кредитную историю.

- Заявление, в котором заемщик дает согласие на отправку запроса о нем в Министерство внутренних дел и Нацбанк РБ.

- Основание для совершения кредитной сделки в виде договора купли-продажи, договора о создании строительства помещения и так далее.

Если заемщик хочет, чтобы при расчете совокупного дохода банк учел зарплату супруги/супруга или близкого родственника, то они должны дать на это письменное согласие. Также банку понадобится документ, указывающий стоимость объекта залога и подтверждающий, что он находится в собственности заявителя.

Процесс оформления онлайн-заявки

Направить заявку в БП- банк на строительство или покупку жилья можно как в отделении учреждения, так и в интернете.

Второй способ гораздо удобнее, так как значительно ускоряет процесс, и заемщик не потратит лишнее время на дорогу в банковское учреждение.

Процесс подачи онлайн-заявки несложный, и сделать это смогут даже неопытные пользователи ПК. Для этого необходимо выполнить несколько шагов:

- Зайти на портал БПС-Сбербанк во вкладку «Взять кредит» и выбрать необходимую программу.

- В открывшемся окне с условиями программы нажать на кнопку «Онлайн-заявка».

- В появившихся полях выбрать вид, цель кредита и поставить галочки в предложенном списке о возрасте, месте регистрации, периоде работы и отсутствии кредитной задолженности.

- Затем откроются еще необходимые поля для заполнения, куда вносится Ф.И.О., контактная информация, семейное положение, наличие детей до 18 лет, информация о размере доходов и расходов, необходимая сумма кредита, город и адрес, по которому удобно получить ссуду.

На завершающем этапе нужно ввести код с картинки внизу страницы и нажать на кнопку «Отправить в банк».

После рассмотрения заявки банком, заемщика оповестят о вынесенном решении по указанному номеру телефона в анкете. Если оно будет положительное, то для дальнейших действий ему предложат посетить кредитное отделение.

Кредиты на покупку жилья бпс банк

ОАО БПС-Сбербанк считается одним из старейших и крупнейших кредитных учреждений в Республике Беларусь, которое основано в 1923 году. Клиентам доступны всевозможные банковские программы.

Займы предоставляются в разных валютах на выбор с выгодными условиями, удобной схемой погашения, гибким подходом к выбору и оценке залогового объекта.

На сегодня физическим лицам, малому и корпоративному бизнесу БПС банк предлагает кредиты на покупку жилья, автомобилей и любые другие цели.