Код 312 в справке 3 ндфл что значит

НДФЛ в 2018 году. Налогоплательщики смогут узнать, из каких листов должна состоять поданная ими на проверку декларация, каким образом заполняется документ, а также некоторые немаловажные детали, которые необходимо учесть для возврата подоходного налога за квартиру.

- Ссылка на бланк 3-НДФЛ за 2016 год.

- Ссылка на заполненную налоговую декларацию.

- Ссылка на программу 2016 года для оформления 3-НДФЛ.

Оглавление

- Как заполнить самостоятельно 3-НДФЛ

- Какие листы оформлять

- Инструкция по заполнению листа Д1

- Код 311 в декларации

Как заполнить самостоятельно 3-НДФЛ Физические лица, которые хотят сократить налогооблагаемую базу по причине траты денежных средств на приобретение квартиры, могут распечатать декларацию 3-НДФЛ, внести в него требуемую информацию, отправить на проверку и вскоре получить вычет.

Заполняем 3 ндфл для получения имущественного вычета

Важно / Налоги / НДФЛ / Как заполнять коды в декларации 3-НДФЛ 08.01.2018, Сашка Букашка При заполнении декларации 3-НДФЛ используются кодовые обозначения. В этой справочной статье собраны все необходимые коды, которые могут понадобиться при самостоятельном оформлении налоговой декларации.

Номер корректировки Код корректировки для декларации 3-НДФЛ означает, какая по счету декларация подается в налоговую за отчетный период. В первом документе ставится «000», если декларация сдается повторно – «001», второй исправленный вариант нужно пронумеровать «002» и так далее.

Внимание Цифра указывается в соответствующем поле на титульном листе. Код налогового периода В 3-НДФЛ налоговый период (код) – это промежуток времени, за который вы отчитываетесь.

Каждый временной отрезок обозначается цифровым значением, в зависимости от того, за какой срок подается декларация и указывается на титульной странице.

Инструкция по заполнения декларации на возврат ндфл за квартиру

Если Вы получаете имущественный налоговый вычет на работе только по процентам по кредиту , то данные берете из п.4.6 справки 2-НДФЛ.

Чтобы вернуться обратно к окну «Сведения об объекте» необходимо нажать кнопку «Вернуться к сведениям об объекте» Декларации за 2008 и 2009 годы Рассмотрим заполнение раздела «Имущественные вычеты» для»Декларация 2008″ и «Декларация 2009».

Для перехода к разделу нажимаем кнопку с изображением домика. Отмечаем галочкой пункт «Предоставить имущественный налоговый вычет».

Экран для ввода имущественных вычетов соответствует листу «Л» формы декларации за 2008, 2009 годы.

Заполняем подраздел «Сведения об объекте», данные берем из свидетельства о праве собственности, договора купли-продажи, иных документов на объект.

Расшифровка кодов вычета в справке 2-ндфл на 2017 год

Однако бланк документа при этом необходимо использовать строго определенной формы (введенной в действие 24 декабря 2014 года с помощью приказа номер ММВ-7-11/671).

[WARNING]Внимание! Перед тем как приступить к оформлению 3-НДФЛ на возмещение НДФЛ за квартиру, советуем ознакомиться со статьей номер 220 Налогового кодекса России, которая поможет налогоплательщику убедиться в том, что он действительно по закону может получить имущественную компенсацию, либо наоборот понять, что данного права у него нет.[/WARNING] Какие листы оформлять Физическому лицу потребуется указывать данные на титульной странице формы 3-НДФЛ, на листе, озаглавленном как сведения о суммах налога, подлежащие возврату из бюджета (это раздел под номером один), на странице, требующей внесения информации о размерах налогооблагаемой базы (это второй раздел), а также на листах А и Д1.

Коды налоговых вычетов по ндфл — таблица на 2017-2018 годы

Декларация 3-НДФЛ для получения имущественного вычета заполнена, как видите все просто. Если вы не еще не заполняли предыдущие вкладки в программе: 1.

Задание условий 2. Сведения о декларанте 3. Доходы полученные в РФ 4. Имущественный вычет 5. Стандартный вычет на детей 6.

Что значит код 311 в справке 2-ндфл

Новосибирская область 55 Омская область 56 Оренбургская область 57 Орловская область 58 Пензенская область 59 Пермский край 60 Псковская область 61 Ростовская область 62 Рязанская область 63 Самарская область 64 Саратовская область 65 Сахалинская область 66 Свердловская область 67 Смоленская область 68 Тамбовская область 69 Тверская область 70 Томская область 71 Тульская область 72 Тюменская область 73 Ульяновская область 74 Челябинская область 75 Забайкальский край 76 Ярославская область 77 Москва 78 Санкт-Петербург 79 Еврейская автономная область 83 Ненецкий автономный округ 86 Ханты-Мансийский автономный округ – Югра 87 Чукотский автономный округ 89 Ямало-Ненецкий автономный округ 91 Республика Крым 92 Севастополь 99 Другие территории, включая город и космодром Байконур Код вида дохода в 3-НДФЛ Код вида дохода (020) в декларации 3-НДФЛ заполняется на Листе А «Доходы от источников в РФ».

Как заполнять коды в декларации 3-ндфл

Для этого напротив графы «Наименование объекта» нажимаем на кнопку, откроется меню с перечнем объектов, выбираем нужный объет, кликнув по нему левой кнопкой «мыши». Если Вы выбрали способ приобретения «Договор купли-продажи», то это будет одно меню с видами объектов недвижимости.

Для «Инвестирования» это другое меню с видами объектов. Вот такое меню появится при выборе способа приобретения «Договор купли-продажи».

Аналогично выбираем объект при «Инвестировании». Далее необходимо определиться с «Видом собственности». Либо это единоличная собственность — соответствует в меню «Собственность», либо собственность общая долевая или собственность общая совместная.

Для этого Вам необходимо напротив графы «Вид собственности» нажать кнопку, появится меню с выбором вида собственности, выбираем нужный Вам вид кликнув левой кнопкой «мыши» по нему. Определяемся с «Признаком налогоплательщика».

В данной графе указываете сумму Вашего дохода за предыдущий год и в дальнейшем суммируете доходы за каждый год.

В случае, если работодатель полностью выплатил Вам имущественный налоговый вычет за объект недвижимости, то смело можете ставить сумму равную размеру имущественного вычета (либо 1 000 000 либо 2 000 000). Графа «Сумма, перешедшая с предыдущего года», заполняется также на основании данных декларации предыдущего года (лист «Л» п.2.10).

Она образуется в том случае, если Ваш доход в предыдущем периоде был меньше понесенных расходов. Графа «Вычет у налогового агента в отчетном году» заполняется лицами, которые получают имущественный вычет на работе у работодателя. В нее Вы вносите данные из справки ф.2-НДФЛ п. 4.1 код 311 суммируя все месяцы (для тех у кого в п.4.

6 справки 2-НДФЛ указана общая сумма предоставленных имущественных налоговых вычетов, учитывающая также код 312 п.4.1).Сперва обязательно снимите галку на вкладке стандартных вычетов «предоставить стандартные вычеты» (В том случае если вы хотите получить и стандартный и имущественный вычет заполняем обе вкладки) 1. Если вы приобрели жилье и хотите получить имущественный налоговый вычет — переходим на вкладку дом, ставим галку — предоставить имущественный налоговый вычет 2.

Далее добавляем в список объектов, недвижимость за которую вы хотите получить имущественный налоговый вычет. 3. Выбираем способ приобретения вашего имущества 4. Затем нам нужно выбрать наименование объекта из выезжающего списка это может быть квартира, дом, комната и т.д. 5. Далее выбираем вид собственности, который вам подходит из представленного перед вами списка. 6.

После этого выбираем признак налогоплательщика.

Она образуется в том случае, если Ваш доход в предыдущем периоде был меньше понесенных расходов. Графа «Вычет по предыдущим годам у налогового агента» заполняется лицами, получающим имущественный налоговый вычет у работодателя.

В данной графе указываете сумму Вашего дохода за предыдущий год и в дальнейшем суммируете доходы за каждый год. В случае, если работодатель полностью выплатил Вам имущественный налоговый вычет за объект недвижимости, то смело можете ставить сумму равную размеру имущественного вычета (либо 1000000 либо 2000000).

Графа «Вычет у налогового агента в отчетном году» заполняется лицами, которые получают имущественный вычет на работе у работодателя. В нее Вы вносите данные из справки ф.2-НДФЛ п. 4.1 код 311 суммируя все месяцы (для тех у кого в п.4.

6 справки 2-НДФЛ указана общая сумма предоставленных имущественных налоговых вычетов, учитывающая также код 312 п.4.1).Код 312 в справке 3 ндфл что значит 2017

Если Вы получаете имущественный налоговый вычет на работе только за приобретение объекта недвижимости (квартиры, дома, комнаты), то данные берете из п.4.6 справки 2-НДФЛ. Подраздел «Расходы по погашению кредитов» заполняется аналогично.

В графе «Вычет по предыдущим годам по декларации» ставите сумму данных из п.2.9 и п.2.2 листа Л ранее сданной за предыдущий год декларации. В графе «Вычет по предыдущим годам у налогового агента» Вы указываете данные о размере уплаченных процентов по кредиту за предыдущие годы.

В графу «Сумма, перешедшая с предыдущего года» для лиц, получающих имущественный налоговый вычет у работодателя нужно вводить данные об уплаченных процентах за предыдущий год. А для всех остальных данные берутся из декларации за предыдущий год п. 2.11 листа Л.

Что значит код 311 в справке 3-НДФЛ — Evle

После регистрации покупки недвижимости физическим лицом, ему становится доступно оформление имущественного вычета. Есть два варианта для возврата подоходного налога – через ИФНС или получить вычет у налогового агента.

В первом случае необходимо заполнение декларации 3-НДФЛ и предоставлении справок 2-НДФЛ, во втором – достаточно написания заявления в бухгалтерию. Так как вычетов множество, каждому из них присваиваются определенные коды.

Что такое код налогового вычета

Каждый налоговый вычет обладает своей кодировкой – цифровым шифром. Они нужны, чтобы классифицировать положенные работнику послабления в справках по форме 2-НДФЛ. Для имущественных вычетов применяется код 311.

Подобная кодировка имеет значение не только для сотрудника, но и для организации. Справки о доходах, сформированные на предприятии, являются бланками отчетности, которые проверяются налоговиками. В них отражается информация:

- О начисленных сотрудникам окладах, премиях и удержанных с них налоговых обязательствах.

- О налоговых вычетах и суммах налога, который удержать не возможно.

Что значит код 311 в справке 3-НДФЛ

Возврат подоходного налога, при котором используется код 311, физическими лицами может быть осуществлен двумя способами:

- Через работодателя – ежемесячно;

- Через ФНС – один раз в год.

Рассмотрим эти варианты более подробно.

Возврат налога через бухгалтерию

Официально трудоустроенный налогоплательщик имеет право возвращать НДФЛ ежемесячно через налогового агента. Для этого в ФНС нужно писать заявление о подтверждении имущественного вычета. Такой документ выдается сроком на один год.

Построить или приобрести свое жилище сейчас недешево. Поэтому выбрать всю сумму, подлежащую возврату, за отчетный год сложно. После истечения годового периода нужно получить новое подтверждение. Это значит, что ФЛ ежегодно следует подавать декларацию 3-НДФЛ, где проставляется код — 311 и фиксируются суммы, с которых уже получен возврат подоходного налога.

Примененные налоговые возвраты отражаются в отчетной документации организации – справке 2-НДФЛ. Здесь они имеют кодировку 311. Код предназначен для отражения сумм, затраченных на возведение или покупку собственного жилья. В соответствии с ними производится перераспределение НДФЛ.

Шифр проставляется в справочных документах при ежемесячном получении имущественного вычета на основании полученного от ФНС подтверждения.

Это означает, что денежные средства в размере 13% заработка, будут возвращаться налогоплательщику каждый месяц в течение года.Для получения подтверждения на следующий год, сдается налоговая декларация, заполненная в соответствии с выданной справкой 2-НДФЛ.

Как уже говорилось выше, код 311 применяется бухгалтерией предприятий для шифрования полученных сотрудником налоговых вычетов в отчетном году. Он проставляется в четвертом разделе документа. А рядом с ним указывается оставшаяся сумма, с которой может быть совершен возврат налога.

Чуть ниже заносятся данные о подтверждающей право имущественного вычета бумаге, выданной налоговой. Здесь указываются порядковый номер, дата получения документа и индивидуальный код ФНС.

Стоит заметить, что для получения денежных средств по коду 311 ваш заработок за год не должен быть более 280 тысяч рублей. Свыше этой суммы возврат подоходного налога невозможен.

Получение имущественного вычета в ФНС в 2019 году

При возврате подоходного налога раз в год через ФНС, декларация заполняется на основании выданных справок 2-НДФЛ. Для внесения кода 311 предназначена строка 180 пункта 2.5. Находятся упомянутые графы на листе Д1.

Декларирование доходов по форме 3-НДФЛ предусматривает не только предоставление имущественных возвратов, но и общий отчет по уплаченным налогам в пользу государства. Этот отчет в обязательном порядке должны подавать следующие лица:

- ФЛ, ведущие свою деятельность в статусе ИП и самостоятельно исчисляющие и уплачивающие подоходный налог. К ним также относятся частные нотариальные и адвокатские конторы.

- Люди, имеющие гражданство РФ, но получающие финансовое вознаграждение от зарубежных фирм.

- ФЛ, имеющие дополнительные доходы от продажи неиспользуемой собственности или ее передачи другим лицам на условиях аренды. К этой категории относят получение дорогих подарков или лотерейных выигрышей.

При получении имущественного вычета по коду 311 декларация 3-НДФЛ подается за весь календарный год. Это значит, что налог будет возвращен общей суммой с момента возникновения права на собственность.

Расчет подается после истечения налогового года. Сроки, установленные для подачи декларации на стандартных условиях, при получении только имущественного вычета могут не соблюдаться.

Этот документ можно сдать и после 30 апреля.

Возврат НДФЛ, получаемый путем оформления налоговой декларации не имеет срока давности. То есть можно получить вычет, как спустя 12 месяцев, так и по истечении нескольких лет.

Такое право ограничивается тремя предшествующими годами.

Это означает, что купив квартиру в 2010 году, а подав документы на вычет только в 2019 году, вы можете вернуть подоходный налог только за 2016, 2017 и 2018 годы.Код вычета 311 в справке 2-НДФЛ: что значит

За ошибки в кодах вычетов в 2-НДФЛ грозит штраф. Код вычета 311 в справке 2 НДФЛ обозначает имущественный вычет. В статье – расшифровка кода вычета 311 и отчетность НДФЛ бесплатно для скачивания.

ПЕРЕЕЗД С «1С» НА «БУХСОФТ»

Перенести данные из Вашей «1С» теперь легко! «БухСофт» переносит все данные без потерь и делает проверку! Узнать подробнее ⟶

Внимание! Правильно заполнить сведения о доходах и отчитаться по ним в налоговую вам помогут следующие документы. Скачивайте бесплатно:

Программа БухСофт подготовит справки 2-НДФЛ для сдачи в налоговую с учетом всех изменений законодательства на актуальном бланке. Форма будет протестирована всеми проверочными программами ФНС. Попробуйте бесплатно:

Заполнить 2-НДФЛ онлайн

Вычет по НДФЛ – это сумма, на которую физлица – налоговые резиденты РФ могут уменьшить свои доходы, облагаемые налогом по ставке 13%. В числе вычетов, установленных Налоговым кодексом – стандартные, профессиональные, имущественные, социальные, инвестиционные.

Кому важно знать код вычета НДФЛ 311

Под вознаграждениями физлицам понимаются следующие денежные и неденежные суммы, полученные ими от фирм, предпринимателей или «самозанятых» частнопрактикующих лиц.

- Выплаты и передача имущества по трудовым договорам в качестве оплаты труда.

- Выплаты по ГП договорам – в качестве вознаграждение исполнителям за выполнение услуг либо работ.

- Лицензионные платежи по лицензионным договорам с обладателями прав на интеллектуальную собственность.

- Выкупные платежи обладателям прав на интеллектуальную собственность по договорам на отчуждение исключительных прав.

- Выплаты авторам произведений по договорам с ними.

В перечисленных ситуациях юрлица, ИП и «самозанятые» частнопрактикующие лица должны исполнять обязательства налоговых агентов, а именно:

- рассчитать налог, удержать его из вознаграждений или иных денежных выплат физлицам и уплатить налог в бюджет;

- отчитаться по выплатам, а также по суммам удержанного и перечисленного налога.

В рамках своих обязанностей налоговые агенты сдают в инспекцию:

Расчет по форме 6-НДФЛ можно сформировать в программе БухСофт в 3 клика. Он составляется всегда на актуальном бланке с учетом всех изменений закона. Расчет программа заполнит автоматически. Перед отправкой в налоговую инспекцию форма будет протестирована всеми проверочными программами ФНС. Попробуйте бесплатно:

6-НДФЛ онлайн

Код вычета 311 и иные кодировки вычетов и доходов применяют при заполнении отчетов в налоговую, перечисленных в таблице 1.

Таблица 1. Коды в налоговой отчетности

| № п/п | Кто применяет код | Случаи применения кода | Вид отчетности |

| 1. | Налоговые агенты (фирмы, ИП и «самозанятые» частнопрактикующие лица) | При оформлении справок по форме 2 НДФЛ – когда предоставляют вычеты физлицам, получившим от них облагаемые вознаграждения | |

| 2. | Физлица | При заполнении декларации по форме 3 НДФЛ – когда декларируют доходы, с которых не удержан НДФЛ, или получают вычет через налоговую инспекцию | |

| 3. | Налоговые агенты (фирмы, ИП и «самозанятые» частнопрактикующие лица) | При оформлении расчетов по форме 6 НДФЛ – когда отчитываются о суммах вознаграждений физлицам и суммах удержанного налога |

Чем опасны ошибки в коде вычета НДФЛ 311 и иных кодах

Налоговики считают недостоверными расчеты 6 НДФЛ и справки 2 НДФЛ с ошибками по кодировкам доходов или вычетов. Так как Налоговый кодекс не расшифровывает понятие «недостоверная отчетность», налоговики делают выводы об этом самостоятельно и штрафуют налоговых агентов за любые ошибки в расчете 6 НДФЛ и в справке 2 НДФЛ.

Штраф установлен в сумме 500 р. за каждую справку 2 НДФЛ с неточностью. Избежать санкции удастся, если:

- обнаружить ошибку раньше, чем налоговики;

- подать уточненную отчетность.

Код налогового вычета 311 — имущественный

По коду вычета 311 или 312 заявляют имущественный вычет при совершении операций, перечисленных в таблице 2.

Таблица 2. Код налогового вычета 311 – имущественный

| Код вычета | Сумма, уменьшающая базу по налогу | Максимальный лимит по льготе |

| 311 | Оплаченные расходы на:

|

2 млн р. |

| 312 | Оплаченные проценты по кредитам, полученным на:

|

3 млн р. |

Уменьшить базу по налогу на суммы из таблицы 2 по коду вычета 311 или 312 могут физлица, которые:

- Считаются резидентами России – то есть за последние 12 месяцев до даты обращения за вычетом находились в стране 183 для или более.

- В году, когда оформлена операция, получили доходы, облагаемые НДФЛ под 13%.

- Заключили сделку по покупке или займу с невзаимозависимым лицом.

- Оплатили расходы по сделке собственными средствами.

Пример

Водитель ООО «Символ» с точки зрения НДФЛ считается российским резидентом, его зарплата – 50 000 р. в месяц. В 2018 году он приобрел за свой счет студию в г. Сочи за 1 200 000 р. и сделал в ней ремонт, оплатив:

- материалы стоимостью 200 000 р.,

- работу ремонтной бригады стоимостью 300 000 рублей.

Для покупки жилья водитель взял в банке кредит , проценты по которому в тот же год уплачены в сумме 100 000 р. Получается, что водитель может получить имущественный вычет в суммах:

- 1 700 000 р. (1 200 000 р. + 200 000 р. + 300 000 р.) – по расходам на покупку студии;

- 100 000 рублей – по расходам на выплату процентов.

Уменьшить базу по налогу водитель может, обратившись либо к своему работодателю, либо в налоговую инспекцию. В любом случае сумма, уменьшающая базу по налогу – это 1 800 000 р. (1 700 000 р. + 100 000 р.). То есть вернуть налог водитель может в сумме 234 000 р. (1 800 000 р. х 13%).

Нужно ли каждый год писать заявление на вычет на детей в 2019 году, читайте по ссылке.

Кому не важен код налогового вычета 311 и прочие кодировки

Не используют код вычета НДФЛ 311, а также прочих вычетов и доходов юрлица, ИП, «самозанятые» частнопрактикующие и физлица, которые не отчитываются по НДФЛ. Налоговому агенту не нужно подавать справки 2 НДФЛ, например, если он:

- купил у физлица принадлежавший физлицу имущественный объект или права;

- выплатил вознаграждение физлицу, зарегистрированному как предприниматель.

Вычет у налогового агента в отчетном году код 311 в 3 ндфл что писать

Когда физлицо приобретает объект недвижимости, он наделяется правом использовать имущественный вычет. Данный вычет он может оформить как в ИФНС, так и у своего нанимателя.

Для подтверждения права на имущественный вычет в следующем году, такому человеку нужно сдать бланк 3-НДФЛ, который заполняется на основании 2-НДФЛ.

Так как физлицо применяло в течение года льготу, то важно знать – вычет у налогового агента в отчетном году код 311 в 3-НДФЛ что писать.

В каком случае заполняется поле 311 в справке 3-ндфл

Физлицо имеет право обратиться в ИФНС и получить у нее подтверждение на применение имущественного вычета сразу при удержании налога ежемесячно. Такое подтверждение выдается контролирующим органом на один год.

Поэтому в начале каждого года, если сумма имущественного вычета не использована до конца, налогоплательщикам НДФЛ приходится подавать в ИФНС декларацию по форме 3-НДФЛ, чтобы получить новое подтверждение.

Подобная ситуация складывается, когда налогоплательщик ранее производил возврат НДФЛ в связи с применением имущественного вычета, и заново подает заявление в новом году.

Использование в предыдущих годах имущественного вычета, при запросе его в новом году должно обязательно отражаться в 3 НДФЛ.

Законодательством предусмотрен следующий код, который должен применяться при отражении имущественных вычетов при оформлении справки 2 НДФЛ: 311 — при отражении использованных сумм на приобретение или строительство объектов недвижимости в качестве имущественного вычета.

Данный код используется налоговым агентом при заполнении справки 2 НДФЛ, когда на основании документа ИФНС работнику ежемесячно предоставлялись суммы данного вычета.

При этом обязательно рядом с данным вычетом необходимо отражать номер документа-подтверждения, который дает работнику право воспользоваться такой возможностью.

Внимание! По данным отраженным в справке 2 НДФЛ налогоплательщик заполняет декларацию 3 НДФЛ. Суммы ранее предоставленных имущественных вычетов нужно внести в соответствующие графы листа Д1 Это пункт 2.5 строка 180 для вычета 311.

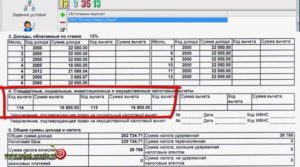

Код 311 используется налоговым агентом при заполнении на работника справки 2 НДФЛ, если в течение отчетного года сотруднику предоставлялся имущественный вычет. В разделе 4 справки 2 НДФЛ проставляется код вычета, а рядом общая сумма предоставленной льготы по нему.

Внизу необходимо внести реквизиты документа подтверждения, выданного ИФНС работнику и предъявленного им своему работодателю. Реквизиты включают номер документа, дату его выдачи, а также код ИФНС, осуществившей его выдачу.Нужно помнить, что если вычет предоставляется на основании подтверждения работодателем с даты, стоящей на документе. Если документ датирован февралем, то использование имущественного вычета по данному бланку в январе не допускается.

Рассмотрим на примере.

Иванов И. И. в марте 2017 года предоставил своему работодателю подтверждение №49 от 15 марта 2017 года на право применение имущественного в связи с покупкой жилья общей суммой 1500,00 млн. рублей.

Его зарплата за январь февраль составила 45,00 тыс. рублей, март — декабрь 210,00 тыс. рублей.

Рассчитаем имущественный вычет Иванова И.И. за 2017 год.

Общая сумма дохода за 2017 году в компании составит 255,00 тыс. рублей.

Так как подтверждение было выдано работнику ИФНС в марте, начать применять вычет он имеет право только с марта. 210,00 тыс. рублей не превышает 1500,00 тыс. рублей заявленных в Подтверждении ИФНС, поэтому вся эта сумма (210,00 тыс рублей) является имущественным вычетом.

В справке 2 НДФЛ работодатель в разделе 4 отразит следующее:

- код 311 210000, и указать, например, “Подтверждение №49 от 15 марта 2017 года от ИФНС 4401”.

На основании справки 2-НДФЛ работник при заполнении декларации 3 НДФЛ листа Д1 отражает:

- Строка 120 (пункт 1.12) — общая сумма вычета, в нашем примере это 1500000 руб.;

- Строка 180 (пункт 2.5) — сумма предоставленного вычета по справке, в нашем примере это 210000 руб.

- Строка 230 (пункт 2.10) — сумма вычета, переходящая на следующий год, в примере это 1500000-210000=1290000 руб.

В каком случае заполняется строка 312

Законодательством установлено, что в состав имущественного вычета могут включаться проценты, погашенные налогоплательщиком банку по ипотечному или иному кредитному договору.

Для использования этих сумм в качестве вычета сотруднику нужно запросить в банке справку о суммах погашенных в течение года процентах, заполнить декларацию 3 НДФЛ, и в случае отсутствия достаточного дохода для возврата за прошедший год сумм НДФЛ, перенести суммы погашенных процентов на следующий год.

При этом сотрудник может использовать данную льготу сразу же на основании подтверждения налоговой, или по окончании следующего года заявить о возврате в связи с применением имущественного вычета.

Если работник выберет первый вариант, то его работодатель при заполнении справки 2 НДФЛ по окончании года, должен будет применять специальный код 312 — при отражении использованных сумм на погашение процентов по ипотечным и иным кредитным договорам при приобретении недвижимости.

Данное подтверждение так же как и в предыдущем случае оформляется только на один год. Чтобы оставшиеся суммы можно было использовать как льготу в последующие годы, сотруднику нужно опять подавать в ИФНС 3-НДФЛ. К ранее заявленным сумма вычета, физлицо может добавить проценты, погашенные им в последующие годы.

Внимание! Суммы вычета отраженные под кодом 312 должны отражаться в декларации 3 НДФЛ. Их нужно вписывать в пункт 2.9 строка 220, который располагается на листе Д1 данного отчета.

Если работнику согласно предоставленного уведомления из ФНС предоставляется вычет по процентам, уплаченным в связи с ипотечным кредитованием, то ответственное лицо при оформлении справки 2-НДФЛ должен использовать имущественный вычет 312. Так, при внесении сведений в раздел 4 бланка справки, необходимо проставить данный код, а напротив него указать общую сумму предоставленной по нему льготы за год.Кроме этого закон требует, чтобы в этом же разделе ниже были указаны реквизиты уведомления, выданного ФНС о праве на данную льготу — порядковый номер, дата выдачи и код ФНС, которая ее произвела.

Нужно помнить, что предоставлять вычет можно только с того месяца, который указан в уведомлении. Установка льготы «задним числом» не допускается. Если одновременно предоставляется льгота и по покупке жилья, и по процентам, то вторая не начнет действовать до тех пор, пока не будет полностью израсходована первая.

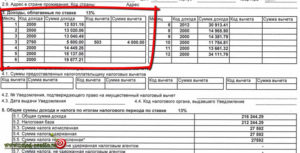

Рассмотрим заполнение документов. Согласно уведомлению, общая сумма вычета — 286500 руб, в предыдущие годы не предоставлялась. За отчетный год сумма использованного вычета — 198756 руб. Эта цифра проставляется вместе с кодом 312 в таблице в разделе 4 справки 2-НДФЛ.

Ниже под таблицей необходимо указать сведения об уведомлении. Например, это будет документ №313 от 10.06.2018 г., выдана ФНС № 2316.

При заполнении декларации 3-НДФЛ на листе Д1 необходимо:

- Строка 130 (пункт 1.13) указывается общая сумма уплаченных процентов — в нашем случае это 286500 руб.

- Строка 190 (пункт 2.6) — сюда переносится из справки 2-НДФЛ сумма предоставленного вычета по коду 312. В примере это 198756 руб.

- Строка 240 (пункт 2.11) — сюда вписывается остаток вычета, если он не полностью израсходован в данном году. В нашем примере сюда необходимо внести: 286500-198756=87744 руб.

Как заполнить? | 2-НДФЛ Справка о доходах физического лица | СБИС Электронная отчетность и документооборот

Заполнение справки начинают с добавления сотрудника. Далее в программе автоматически заполняются следующие поля:

- год, за который представляется справка;

- номер справки и дата ее составления.

В поле «Признак» автоматически указывается «1», что соответствует тому, что справка сдается в качестве ежегодной отчетности. Если справка заполняется в случае невозможности удержания налога, то в этом поле указывается «2».

При заполнении поля «Номер корректировки» автоматически указывается:

- «00», если составляется первичная справка;

- значение на единицу большее, чем в предыдущей справке (например, «01» и т.д.), если составляется корректирующая справка. При ее заполнении в полях «№__» и «от__» указывается номер ранее представленной справки и новая дата составления;

- «99», если составляется аннулирующая справка. Эта справка оформляется в том случае, если нужно аннулировать показатели в ранее представленной справке. При этом сведения в разделах 1 и 2 указываются из первоначальной справки, а разделы 3-5 не заполняются.

При заполнении поля «В ИФНС (код)» отражается код налогового органа, в который представляется справка. Он указывается автоматически (код, который был указан при регистрации клиента в системе), либо выбирается из справочника.

В поле «Код по ОКТМО» указывается код территории, на которой зарегистрирован налоговый агент. Данный код выбирается из соответствующего классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов ФНС «Узнай ОКТМО» или «Федеральная информационная адресная система» ( http://nalog.ru, раздел «Все сервисы»).

При заполнении поля «Телефон» отражается контактный телефон налогового агента.

В полях «ИНН» и «КПП» указываются ИНН и КПП налогового агента.

При заполнении поля «Налоговый агент» отражается краткое наименование организации в соответствии с учредительными документами, а если такого нет – полное наименование. Предприниматели, адвокаты, нотариусы указывают полностью (без сокращений) фамилию, имя, отчество (при наличии).Внимание!

Если налоговый агент зарегистрирован в системе «СБИС», то все эти поля заполняются автоматически.

Раздел 2. Данные о физическом лице — получателе дохода

В поле «ИНН в Российской Федерации» указывается ИНН физического лица, подтверждающий постановку данного лица на налоговый учет. При отсутствии у налогоплательщика ИНН данное поле не заполняется. В то же время узнать ИНН можно на сайте ФНС России ( http://nalog.ru) в разделе «Электронные сервисы / Узнай ИНН».

В поле «ИНН в стране гражданства» указывается ИНН (или его аналог) в стране гражданства иностранного сотрудника.

В соответствующих полях указывается фамилия, имя и отчество (при наличии) физического лица без сокращений, как в паспорте. Употребление латинских букв допускается только для иностранцев.

В поле «Статус налогоплательщика» указывается:

- «1» — для налоговых резидентов (для россиян и сотрудников из стран ЕЭС);

- «2» — для нерезидентов;

- «3» — для нерезидентов — высококвалифицированных специалистов;

- «4» — для переселенцев, проживающих за рубежом;

- «5» — для беженцев-нерезидентов;

- «6» — для сотрудников-иностранцев, которые работают на основании патента.

Далее указывается дата рождения физического лица.

В поле «Гражданство (код страны)» из соответствующего справочника выбирается код страны постоянного проживания сотрудника.

Внимание!

Если у лица отсутствует гражданство, то указывается код страны, которая выдала документ, удостоверяющий личность.

В поле «Код документа, удостоверяющего личность» выбирается код вида документа в соответствии со справочником и указывается его серия и номер.

В поле «Адрес места жительства в Российской Федерации» указывается полный адрес постоянного местожительства сотрудника. Для иностранных сотрудников указываются адреса, по которым они зарегистрированы в местах проживания или пребывания.

Внимание!

В отношении нерезидентов и иностранных граждан можно не указывать адрес местожительства в России. В таком случае необходимо заполнить поля «Код страны проживания» и «Адрес».

Внимание!

Если налоговый агент зарегистрирован в системе «СБИС», то все эти поля заполняются автоматически.

Раздел 3. Доходы, облагаемые по ставке ___%

В разделе 3 указываются ежемесячные суммы начисленных и полученных физическим лицом доходов и соответствующих вычетов.

Внимание!

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в этом разделе не отражаются. В заголовке раздела указывается налоговая ставка, по которой облагаются доходы, отраженные в этом разделе. По умолчанию указывается ставка 13%.

Раздел 3 заполняется отдельно для каждой налоговой ставки. Для этого в программе предусмотрена опция «Добавить страницу».

Для того, чтобы заполнить раздел 3, необходимо кликнуть по полю «Добавить строку» и указать следующие сведения:

- месяц, за который был начислен и фактически получен доход;

- код дохода из соответствующего справочника;

- сумма дохода по выбранному коду;

- код и сумма вычета по тем видам доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере (например, подарки, материальная помощь и др.).

Внимание!

В том случае, если суммы ежемесячного дохода физического лица одинаковые, можно воспользоваться опцией «Добавить несколько строк за период».

Внимание!

При заполнении справки с признаком «2» в разделе указываются доходы и вычеты только за те периоды, за которые налог не был удержан налоговым агентом.

Раздел 4. Стандартные, социальные, инвестиционные и имущественные налоговые вычеты

Раздел 4 заполняется в том случае, если физическое лицо имеет право на налоговые вычеты и получает их у налогового агента.

Если налоговый агент представляет физическому лицу стандартные налоговые вычеты, то отразить их в данном разделе можно, кликнув по полю «Новая запись» и указав коды и суммы вычетов.

Также можно воспользоваться автоматическим расчетом стандартных вычетов. Для этого необходимо поставить отметку напротив поля «Авторасчет стандартных вычетов». Кликнув по полю «Новая запись», в открывшемся перечне кодов вычетов, выбираются стандартные вычеты, на которые физическое лицо имеет право.

Внимание!

Поле «Число детей» заполняется только для кодов 128, 132, 138, 139, 146 и 147, а поле «Число детей-инвалидов» соответственно для кодов 129, 133, 140, 141, 148 и 149.

Для того, чтобы отразить прочие налоговые вычеты (имущественные, социальные и инвестиционные), нужно кликнуть по полю «Новая запись» и указать следующие данные:

- код вычета, который выбирается из справочника;

- сумма вычета по выбранному коду.

В полях «Уведомление, подтверждающее право на социальный налоговый вычет» и «Уведомление, подтверждающее право на имущественный налоговый вычет» указываются:

- номер и дата соответствующего уведомления;

- код налогового органа, выдавшего документ.

Раздел 5. Общие суммы дохода и налога

В разделе 5 отражается общая сумма дохода и налога по итогам года.

Внимание!

Раздел 5 заполняется отдельно для каждой налоговой ставки. Для этого в программе предусмотрена опция «Добавить страницу».

В поле «Общая сумма дохода» автоматически рассчитывается величина дохода по итогам налогового периода. Для этого суммируются все доходы, отраженные в разделе 3. При этом налоговые вычеты, указанные в разделах 3 и 4, в этот показатель не включаются.

В поле «Налоговая база» автоматически рассчитывается величина налоговой базы, с которой исчислен налог. Для этого из показателя, отраженного в поле «Общая сумма дохода» вычитаются все налоговые вычеты, отраженные в разделах 3 и 4 справки.

В поле «Сумма налога исчисленная» автоматически рассчитывается сумма налога как произведение налоговой базы и ставки, указанной в заголовке раздела 3.В поле «Сумма фиксированных авансовых платежей» указывается величина авансовых платежей, на которую следует уменьшить налог.

В поле «Сумма налога удержанная» указывается сумма налога, фактически удержанная с доходов физического лица.

В поле «Сумма налога перечисленная» указывается общая сумма перечисленного за год налога.

В поле «Сумма налога, излишне удержанная налоговым агентом» автоматически рассчитывается сумма налога, излишне удержанная и не возвращенная налоговым агентом, а также сумма переплаты по налогу, которая образовалась в связи с изменением налогового статуса физического лица.

В поле «Сумма налога, не удержанная налоговым агентом» автоматически рассчитывается сумма налога, которую налоговый агент не удержал в налоговом периоде.

В поле «Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи» указываются реквизиты полученного уведомления и код инспекции, которая выдала этот документ.

Внимание!

При заполнении справки с признаком «2» раздел заполняется с учетом следующих особенностей:

- в поле «Общая сумма дохода» автоматически рассчитывается общая сумма дохода, с которой не был удержан налог;

- в поле «Налоговая база» автоматически рассчитывается величина налоговой базы;

- в поле «Сумма налога исчисленная» автоматически рассчитывается сумма исчисленного, но не удержанного налога;

- поля «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» не заполняются;

- в поле «Сумма налога, не удержанная налоговым агентом» автоматически рассчитывается сумма налога, которую налоговый агент не удержал в налоговом периоде.