Код вычета 501: в каких случаях используется

Бизнес юрист > Бухгалтерский учет > Что такое код вычета 501: особенности отражения в справке 2 — НДФЛ

Законодательством предусмотрен налог с доходов физических лиц (НДФЛ). Он высчитывается процентом с заработной платы официально трудоустроенных работников за минусом предоставленных налоговых льгот. Налоговым кодексом утверждены определенные шифры для каждого вида доходов и вычетов. Имеет свои особенности и код вычета 501. О нем мы поговорим в настоящей статье.

Особенности налоговых вычетов

Претендовать на налоговую льготу может только работающий официально человек, являющийся резидентом. Он должен получать зарплату, и выплачивать налог с него в размере 13%.

Налог и вычеты

Налоговым вычетом является сумма, уменьшающая общий доход, образовывая окончательную налоговую базу. Иногда под этим понятием подразумевается возврат части ранее уплаченного налога. К примеру, при приобретении жилой недвижимости, обучении или лечении. При этом вернуть можно не всю сумму, а только те деньги, которые были уплачены в бюджет.

Работодатель ежегодно формирует справку специальной формы на всех сотрудников и отправляет общим отчетом в инспекцию. Кроме того, она может понадобиться самому сотруднику, бухгалтер обязан по заявлению работника в течение трех дней выдать ее. При увольнении человека работодатель также должен выдать этот документ совместно с трудовой книжкой.Название справки определяет ее содержание. Она содержит информацию за год помесячно.

Утвержденные коды доходов

Для удобства и единого отражения доходов в бухгалтерском и налоговом учете используются определенные шифры. В справке 2 — НДФЛ отдельными ячейками обозначаются шифры, по которым можно определить наименование полученного заработка. Утвержденный законодательством классификатор включает в себя шифры, состоящие из четырех цифр. Все доходы распределены по кодам от 1010 до 4800.

Классификация доходов

Достаточно часто бухгалтер при отнесении кода может сомневаться в правильности выбранного шифра. Тогда они относят его на шифр 4800. В законодательстве нет штрафных санкций за неверное отнесение доходов в справке 2 — НДФЛ.

Тем не менее, это не значит, что кодам не нужно уделять внимания. Разные виды доходов имеют свой индивидуальный шифр. Неправильное их отнесение может привести к искажению налогооблагаемой базы.

Соответственно налог будет рассчитан неверно.

Существует несколько основных шифров дохода, которые используются работодателем:

- 2000 — зарплата

- 2012 — отпускные

- 2300 — пособия по нетрудоспособности

- 2400 — прибыль с аренды

- 2760 — материальная помощь от предприятия

- 2720 — подарки

- 2730 — призы

- 4800 — иные доходы

Если в справочнике нет нужного шифра для отнесения дохода, его следует обозначить шифром 4800.

Важно правильно относить доходы по шифрам, это поможет не искажать налогооблагаемую базу, а соответственно верно рассчитать налог. Сейчас практически все бухгалтерии автоматизированы, поэтому проблем с неправильным отнесением встречается редко.

Основные коды вычетов

Кроме кодов дохода Налоговым Кодексом предусмотрены шифры налоговых вычетов, связанных с НДФЛ. Разберем самые распространенные из них.

Стандартные вычеты обозначаются:

Вычет на детей

- 114 — на первого ребенка

- 115 — на второго ребенка

- 116 — на третьего и последующего отпрыска

- 117 — на детей инвалидов

Имущественные:

- 311 — расходы на приобретение или строительство жилой недвижимости

- 312 — расходы на проценты по займам

Социальные:

- 320 — расходы на личное обучение

- 321 — расходы на обучение детей

- 324 — расходы на медицинские услуги

Для предоставления любой из льгот требуется собрать определенный пакет документации и написать соответствующее заявление в бухгалтерии работодателя. Подобными льготами не могут воспользоваться люди, освобожденные от уплаты НДФЛ.

Что означает код вычета 501

Вычет с шифром 501 применяется при получении работником подарка или приза. При таких доходах используется определенная схема исчисления налога. Когда сумма подарка меньше 4000 рублей, она не берётся в налогооблагаемую базу. Но если стоимость приза превышает этот лимит, она облагается налогом. Он будет исчисляться с дохода за минусом льготы.

Особенности предоставления этой льготы заключаются в следующем:

- Размер вычета не может быть выше 4000 руб.

- При стоимости приза дороже четырех тысяч рублей, разница между ценой и вычетом будет облагаться налогом 13 %.

Рассмотрим, как это происходит на примере.

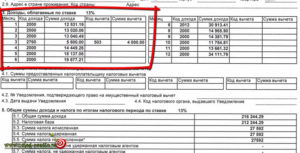

Предположим, человек получил подарок стоимостью 8000 руб. В справке будет обозначена эта сумма, ниже будет обозначен вычет кодом 501 размером 4000 руб. Таким образом, налог будет исчисляться с суммы 8000 — 4000 = 4000 руб. И составит он 4000 * 13 % = 520 руб.

На эту льготу вправе претендовать только резиденты, имеющие официальный доход.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

коды вычетов по НДФЛ с 2016 года актуальность, применение

Данные коды применяются для заполнения новой справки 2-НДФЛ, введенной в действие с 2016 года. Новые коды утверждены на основании Приложения №2 к приказу ФНС №ММВ-7-11/387 от 10 сентября 2015 года и применяются с 29.11.2015 года. Необходимый код можно найти в таблице ниже. При заполнении справки вам также может понадобиться Приложение №1, в котором указаны новые коды доходов.

Оглавление статьи

- 1 Стандартные налоговые вычеты, предусмотренные статьей 218 Налогового кодекса Российской Федерации

- 2 Суммы, уменьшающие налоговую базу в соответствии со статьей 214.1 Налогового кодекса Российской Федерации

- 3 Суммы, уменьшающие налоговую базу в соответствии со статьей 214.3 Налогового кодекса Российской Федерации

- 4 Суммы, уменьшающие налоговую базу в соответствии со статьей 214.4 Налогового кодекса Российской Федерации

- 5 Имущественные налоговые вычеты, предусмотренные статьей 220 Налогового кодекса Российской Федерации

- 6 Социальные налоговые вычеты, предусмотренные подпунктом 2 пункта 1 статьи 219 Налогового кодекса Российской Федерации

- 7 Социальные налоговые вычеты, предусмотренные подпунктом 3 пункта 1 статьи 219 Налогового кодекса Российской Федерации

- 8 Социальные налоговые вычеты, предусмотренные подпунктом 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации

- 9 Социальные налоговые вычеты, предусмотренные подпунктом 5 пункта 1 статьи 219 Налогового кодекса Российской Федерации

- 10 Профессиональные налоговые вычеты, предусмотренные статьей 221 Налогового кодекса Российской Федерации

- 11 Вычеты в размерах, предусмотренных статьей 217 Налогового кодекса Российской Федерации

- 12 Суммы, уменьшающие налоговую базу в соответствии со статьей 214 Налогового кодекса Российской Федерации

- 13 Инвестиционные налоговые вычеты, предусмотренные статьей 219.1 Налогового кодекса Российской Федерации

Стандартные налоговые вычеты, предусмотренные статьей 218 Налогового кодекса Российской Федерации

| Код вычета | Наименование вычета |

| Код вычета 104 | 500 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 2 пункта 1 статьи 218 Налогового кодекса Российской Федерации |

| Код вычета 105 | 3000 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 1 пункта 1 статьи 218 Налогового кодекса Российской Федерации |

| Код вычета 114 | На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 115 | На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 116 | На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 117 | На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 118 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю) усыновителю, опекуну, попечителю |

| Код вычета 119 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 120 | В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 121 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 122 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 123 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 124 | В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 125 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

Суммы, уменьшающие налоговую базу в соответствии со статьей 214.1 Налогового кодекса Российской Федерации

| Код вычета 201 | Расходы по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг |

| Код вычета 202 | Расходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг |

| Код вычета 203 | Расходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения относились к ценным бумагам, обращающимся на организованном рынке ценных бумаг |

| Код вычета 205 | Сумма убытка по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, уменьшающая налоговую базу по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы |

| Код вычета 206 | Расходы по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке ценных бумаг и базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы |

| Код вычета 207 | Расходы по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке ценных бумаг и базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы |

| Код вычета 209 | Сумма убытка по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, уменьшающая налоговую базу по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке |

| Код вычета 210 | Сумма убытка по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке ценных бумаг и базисным активом которых являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, уменьшающая налоговую базу по операциям с финансовыми инструментами срочных сделок, которые обращаются на организованном рынке ценных бумаг |

Код 620 в справке 2 ндфл что означает

Два года назад было решено изменить форму по справке 2-НДФЛ. В итоге в разных ее графах стали использоваться разные коды.

Иногда поставить правильный код не составляет особых проблем, особенно если речь идет, к примеру, об ИФНС. Бухгалтера знают, что это четырехзначный код налоговой, в которой стоит на учете агент и куда, собственно, и нужно сдавать налоговую документацию. Причем первая пара цифр – это номер региона, а еще пара – код налоговой, куда и сдаются все отчеты.

Однако существуют и более сложные коды, о которых нужно знать и уметь применять в деле. К таким относится код документа, который отвечает за удостоверение личности. Можно насчитать 14 разных кодов, соответствующих документам. К слову, код 07 – это военный билет, а 21 – это, непосредственно, паспорт.

В форме должно быть указано гражданство ФЛ, на которое, собственно, и будет оформлена справка. И эта информация также закодирована. А если речь идет о гражданстве, а на практике – коде страны, стоит определить его по ОКСМ. Так, код России имеет номер 643.

Однако самыми интересными, безусловно, считаются коды вычетов и доходов. Чаще всего именно эти коды вызывают у бухгалтеров самые большие затруднения.

Поговорим вначале о кодах доходов. Новые коды, используемые при оформлении документа, были разработаны и утверждены ФНС не так давно — в 2015 году. Об этом свидетельствует Приказ № ММВ-7-11/387. Эти коды размещаются в третьем разделе напротив дохода ФЛ. Особенно часто используются коды, использованные ниже.

Так, код, имеющий номер 2000, используется для того, чтобы обозначить вознаграждение, которые было выплачено работнику за то, что он выполнял свои трудовые обязанности. То есть для того, чтобы обозначить в справке 2-НДФЛ зарплату, следует проставить код 2000.

А вот если ЗП идет в натуральном виде, то ее следует обозначить кодом 2530.

Если речь идет о выплатах, осуществляющихся по договорам гражданско-правового характера, то используется код под номером 2010. К такого типа выплатам может быть применен вычет в сумме расходов, имеющих документальное подтверждение. В этом случае будет проставлен код 403.

В случае с отпускными будет использован код 2012. Речь идет об отпуске, который предоставляется и оплачивается работнику ежедневно, что прописано в статье 114. Если же речь идет о компенсации отпуска, которая выплачивается во время увольнения, то проставляется код не 2012, а 2013.

Имеется свой код и для дивидендов. Он имеет номер 1010. В случае, если речь идет об оплате товаров и услуг, то в справке ставится код 2510. Сюда же могут входить такие пункты, как отдых, питание либо оплата коммунальных услуг.

При оформлении справки заполняются следующие поля:

- Признак. Если справка имеет обычную форму, то ставится 1. Если же нет возможности удержать НДФЛ, то ставится 2.

- Номер корректировки. Если сдаете первый вариант справки, то ставится 00. При последующих корректировках ставится 01, 02 и так далее. Если же это аннулирующая справка, то ставится 99.

- Код ИФНС. Узнать его можно на официальном сайте ФНС nalog.ru.

- Код ОКТМО. Зависит от гражданства. Его так же можно узнать на сайте ФНС.

- КПП, ИНН и налоговый агент. В графе «Налоговый агент» ставится название организации – к примеру, ООО «Кристалл».

Если речь идет об организации, то проставляется КПП и ИНН, если же справка заполняется ИП, то проставляется только ИНН.

- ФИО работника. Если у работника сменилась фамилия, то следует указать в справке ее новый вариант.

При этом следует помнить, что в налоговой может и не оказаться новой фамилии работника – для этого приготовьте ксерокопию его паспорта. В случае с иностранными работниками ФИ проставляются латинскими буквами.

- Статус налогоплательщика.

Если работник пробыл на территории России 12 месяцев, то ставят цифру 1, если менее 183 дней, то цифру 2. В случае с высококвалифицированным работником ставят цифру 3.

- Гражданство. В случае, если работник является гражданином РФ, ставят код 643. Серия в паспорте и означает гражданство.

- Код документа, который удостоверяет личность. Как уже было сказано ранее, каждый документ в справке имеет свой номер, код паспорт – это цифра 21.

- Адрес места жительства. Здесь прописывается адрес регистрации работника. Что же до места жительства, то этот адрес не прописывается.

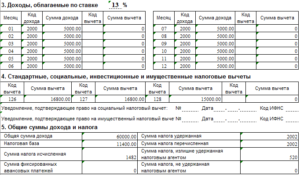

- Облагаемые доходы. Ставятся коды, соответствующие доходам работника.

- Налоговые вычеты. Ставятся коды, соответствующие вычетам работника.

- Общие суммы налога и дохода. Подводятся итоги по налоговым вычетам и доходам.

Многие бухгалтера «ломают голову» над тем, какой именно код поставить в документе. Коды вычета можно разделить на несколько групп:

- с 114 по 125 – это коды, которые относятся к стандартным детским вычетам;

- с 311 по 312 – это имущественные вычеты;

- с 320 по 324 – социальные вычеты;

- с 403 по 405 – профессиональные вычеты.

Однако есть и другие коды по вычетам, необлагаемых в пределах определенных сумм. Это коды с 501 по 508:

- 501 код – вычет из подарков, сделанных ИП или организацией;

- 503 код – удержание из финансовой помощи, оказываемой работникам, вышедшим на пенсию;

- 505 код – вычет из призов и выигрышей, сделанных по итогам конкурса, проводимом в качестве рекламы;

- 508 код – вычет из материальной помощи, которая оказывается при рождении ребенка.

В стандартные детские вычеты входят следующие коды:

- 114 – вычет, осуществляющийся на первого ребенка;

- 115 – на второго ребенка;

- 116 – на третьего, а также последующих детей;

- 117 – на ребенка, который имеет инвалидность первой или второй группы;

- 118 – двойное удержание на одного ребенка;

- 119 – двойной на двух детей;

- 120 – двойной на трех и последующих детей;

- 121 – двойной на детей-инвалидов первой или второй группы.

Если один из родителей отказался от двойного вычета, то применяются следующие коды:

- 122 – вычет на первого ребенка;

- 123 – на второго ребенка;

- 124 – на третьего и последующих детей;

- 125 – на детей инвалидов (учитывается только первая и вторая группы).

Когда речь идет об имущественных вычетах, используются следующие коды:

- 311 код – имеются ввиду вычеты по отношению к приобретаемому или строящемуся жилью;

- 312 код – учитываются проценты целевых займов, которые были взяты на приобретение или строительство жилья.

Вычеты социального типа:

- расходы, которые налогоплательщик понес в связи со своим обучением;

- суммы, которые были потрачены налогоплательщиком на обучение детей;

- расходы, понесенные за медицинские услуги или лекарства, которые были приобретены самому налогоплательщику, его супругу или детям.

Здесь имеет место несколько кодов:

- 403 – расходы, которые возникли при выполнении работ и имеют документальные основания;

- 404 — вычеты, которые возникли из-за получения авторского вознаграждения и имеют документальное основание;

- 405 — сумма, которая была потрачена на авторские вознаграждения.

По доходам без НДФЛ в пределах определенных сумм

Существуют и другие коды по вычетам, необлагаемым в пределах определенных сумм. Это коды с 501 по 508:

- 501 код – удержание из подарков, сделанных ИП или организацией;

- 503 код – сбавка из финансовой помощи, оказываемой работникам, вышедшим на пенсию;

- 505 код – вычет из призов и выигрышей, сделанный по итогам конкурсам, проводимом в качестве рекламы;

- 508 код – удержание, которое осуществляется при выплате родителям при рождении ребенка.

С начала 2017 года в закон было введено несколько новых вычетов, которые были подтверждены Приказом ФНС от 22 ноября 2016 года. А уже 26 декабря этот приказ вступил в силу.

Так, в основном изменения коснулись детских вычетов, которые используются при заполнении справки 2-НДФЛ. При внимательном отношении к вычетам и знании новых правил, можно без проблем заполнить справку 2-НДФЛ.

Однако, есть информация, что в 2017 году появятся и другие налоговые вычеты.

Итак, какие же новые коды вступили в силу в конце 2016 года?

- Код 126. Этот код распространяется на ребенка, не достигшего возраста 19 лет, а также на каждого курсанта, студента, интерна, ординатора, аспиранта, обучающихся на очном курсе, в возрасте 24 лет родителю, усыновителю, а также супругу или супруге родителя, на обеспечении которых состоит ребенок.

- Код 127. Работает на тех же условиях, что и код 126, но распространяется уже на второго ребенка.

- Код 128. Распространяется на ту же группу людей, но в отношении третьего и последующих детей.

- Код 129. Вычет распространяется на ту же группу людей, но в отношении ребенка-инвалида.

- Код 130. Код распространяется на первого ребенка, описанного в коде 126, но теперь вместо родителей выступают опекуны, попечители или приемные родители.

- Код 131. Вычет распространяется на второго ребенка, описанного в коде 126, но вместо родителей учитываются приемные родители, попечители или опекуны.

- Код 132. Распространяется на третьего ребенка, который описан в коде 126, но теперь в отношении опекунов, попечителей или приемных родителей.

- Код 133. Распространяется на ребенка-инвалида, обучающегося на тех же условиях, что и в коде 126, но в качестве родителей выступают приемные родители, попечители или опекуны.

В видео на практическом примере можно узнать, как заполнить справку 2-НДФЛ.

Коды налоговых вычетов: описание таблицы

Коды налоговых вычетов по НДФЛ 2017-2018-таблица, которую можно скачать на этой странице, представляет их наиболее наглядно. В конце 2016 и в конце 2017 года в нее внесен ряд существенных изменений. Рассмотрим, какой она теперь стала.

Для чего нужны коды налоговых вычетов?

Код налогового вычета — это цифровой шифр. Вычет представляет собой сумму, которую при наличии документально подтвержденных оснований можно обоснованно вычесть из налоговой базы, тем самым уменьшив не только ее, но и сумму начисляемого от этой базы налога.

Код вычета необходим при заполнении табличной части справки 2-НДФЛ, служащей:

- формой отчетности налогового агента о выплате доходов и суммах удержанного с них налога;

- формой отчетности налогового агента о неудержанном налоге с выплаченных доходов;

- документом, подтверждающим объем и виды дохода, полученного налогоплательщиком по месту работы, и величину уплаченного им НДФЛ при обращении в различные инстанции (например, на новую работу, в ИФНС, банк).

Об обязанностях налоговых агентов подавать сведения о доходах подробнее читайте в статье«П. 2 ст. 230 НК РФ (2017): вопросы и ответы».

В таблицу вычетов с 01.01.2018 добавлен новый код 619, который предназначен для отображения положительного финансового итога по сделкам, которые фиксируются на индивидуальном инвестиционном счете. Но основные изменения в таблице кодов вычетов произошли в 2016 году. Рассмотрим их более детально.

Какая таблица вычетов использовалась с начала 2016 года?

2-НДФЛ в 2017 году: стандартные вычеты на ребенка | Контур.Партнер

При расчете налога на доходы физических лиц существует немало вычетов. Они бывают стандартные, имущественные социальные и иные. При заполнении формы 2-НДФЛ необходимо прописывать каждый из этих вычетов. Сегодня рассмотрим вычеты на ребенка и то, как они должны быть отражены в справке за 2017 год.

Кто имеет право на вычет

Наиболее распространенный тип вычета — стандартный вычет на ребенка. Право на него имеет каждый сотрудник, у которого есть ребенок в возрасте до 18 лет. Либо до 24 лет, но при условии, что он обучается на очном отделении учебного заведения.

На вычет имеют право работники, которые по отношению к ребенку являются:

- родными или приемными родителями, а также их супругами;

- усыновителями;

- попечителями;

- опекунами.

Коды вычетов

Для всех вычетов, которые отражаются в форме 2-НДФЛ, существуют специальные коды. Они введены для того, чтобы можно было легко понять, за что именно дается тот или иной вычет.

Для вычета на первого ребенка применяется код 126. Он действует с конца 2016 года и заменил собой код 114. Изменения внесены приказом ФНС от 22.11.2016 № ММВ-7-11/633@. Была заменена вся группа кодов 114-125. Им на смену пришли коды 126-149.

Количество кодов возросло, поскольку вычеты дифференцировали. По действующей раньше системе всем полагались равные вычеты, вне зависимости от того, является ли работник родителем ребенка, опекуном, попечителем и так далее. Теперь же все немного иначе. Например, если речь о вычете на ребенка-инвалида, то по новым правилам он предоставляется:

- в сумме 12000 рублей — родителям (их супругам), усыновителям;

- в сумме 6000 рублей — приемным родителям (их супругам), опекунам и попечителям.

По той же причине старый код 114 был разделен на 2:

- Код 126 — для вычета в размере 1400 рублей в месяц на первого ребенка для родителей (их супругов) и усыновителей.

- Код 133 — для вычета в размере 1400 рублей в месяц на первого ребенка для попечителей, опекунов и приемных родителей (их супругов).

Отражение в справке 2-НДФЛ

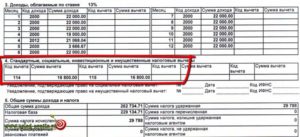

Стандартные вычеты, которые предоставляются работнику, указываются в разделе 4 справки 2-НДФЛ.

Важно! В разделе 3 также предусмотрены поля для кодов вычетов. Однако они предназначены лишь для профессиональных вычетов. Поэтому вычеты на детей в разделе 3 отражать не следует.

Стандартные вычеты отражаются в 2-НДФЛ в разделе 4

Сумма вычета за каждого ребенка указывается отдельно, с соответствующим кодом

Обратите внимание! В справке 2-НДФЛ сумма предоставленных вычетов указывается отдельно по каждому коду. Например, если у работника двое детей, то ему положен вычет в размере 1400 рублей на каждого из них. Однако сложить вычеты и указать одной суммой нельзя, поскольку у каждого из них собственный код (см. таблицу ниже).

| Расшифровка кода | Сумма вычета (в рублях) | В каких случаях полагается и кому | Старый код, действовавший до 26.12.2016 |

| 126 | 1400 | На первого ребенка:

|

114 |

| 130 | 1400 | На первого ребенка:

|

|

| 127 | На второго ребенка:

|

115 | |

| 131 | На второго ребенка:

|

||

| 128 | На третьего ребенка:

|

116 | |

| 132 | На третьего ребенка:

|

||

| 129 | 12 000 | На ребенка-инвалида:

|

117 |

| 133 | 6000 | На ребенка-инвалида:

|

|

| 134 | 2800 | Двойной вычет на первого ребенка единственному родителю, усыновителю, супругу (супруге) родителя | 118 |

| 135 | 2800 | Двойной вычет на первого ребенка единственному попечителю, опекуну, приемному родителю | |

| 136 | 2800 | Двойной вычет на второго ребенка единственному родителю, усыновителю, супругу (супруге) родителя | 119 |

| 137 | 2800 | Двойной вычет на второго ребенка единственному попечителю, опекуну, приемному родителю | |

| 138 | 6000 | Двойной вычет на третьего ребенка единственному родителю, усыновителю, супругу (супруге) родителя | 120 |

| 139 | 6000 | Двойной вычет на третьего ребенка единственному попечителю, опекуну, приемному родителю | |

| 140 | 24 000 | Двойной вычет на ребенка-инвалида с I и II группой инвалидности единственному родителю, усыновителю, супругу (супруге) родителя | 121 |

| 141 | 12 000 | Двойной вычет на ребенка-инвалида с I и II группой инвалидности единственному попечителю, опекуну, приемному родителю | |

| 142 | 2800 | Двойной вычет родителю на первого ребенка при отказе от вычета второго родителя | 122 |

| 143 | 2800 | Двойной вычет приемному родителю на первого ребенка при отказе от вычета второго родителя | |

| 144 | 2800 | Двойной вычет родителю на второго ребенка при отказе от вычета второго родителя | 123 |

| 145 | 2800 | Двойной вычет приемному родителю на второго ребенка при отказе от вычета второго родителя | |

| 146 | 6000 | Двойной вычет родителю на третьего ребенка при отказе от вычета второго родителя | 124 |

| 147 | 6000 | Двойной вычет приемному родителю на третьего ребенка при отказе второго родителя | |

| 148 | 24 000 | Двойной вычет родителю на ребенка-инвалида при отказе от вычета второго родителя | 125 |

| 149 | 12 000 | Двойной вычет приемному родителю на ребенка-инвалида при отказе от вычета второго родителя |