Документы для рефинансирования ипотеки

Особенность ипотеки в том, что она оформляется, как правило, на длительный срок до 25-30 лет, а за такой период с заемщиком может случиться все что угодно.

Потеря работы, пополнение в семье, изменение социального статуса, серьезная болезнь близкого или собственный недуг – основные причины, почему клиент больше не может выплачивать кредит на первоначальных условиях.

Чтобы получить более выгодные условия, заемщики оформляют рефинансирование ипотеки в той же кредитной организации или в любой другой.

В последнее время наблюдается тенденция к укреплению ипотечного рынка и снижению процентной ставки. Это также является причиной, почему рефинансирование так популярно.

Ведь взятые в 2015-2016 годах кредиты под высокий процент лучше перекредитовать, чтобы переплата была ниже.

При оформлении кредита с плавающей ставкой, которая меняется на протяжении всего периода выплат, оформлять другой кредит на рефинансирование не нужно.

Какие документы нужны для рефинансирования ипотеки?

Каждая кредитная организация вправе запросить именно тот пакет документов, который потребуется для подтверждения платежеспособности клиента. Обычно банки требуют следующие документы.

Стандартный пакет документов

Для рефинансирования требуются те же бумаги, что и при оформлении предыдущего займа, только с некоторыми дополнениями:

- Анкета-заявление, которая доступна для скачивания на сайте банка (заполнить ее можно самостоятельно или при содействии менеджера в отделении);

- Копию и оригинал паспорта;

- Заверенную на рабочем месте трудовую книжку;

- Свидетельство о заключении или расторжении брака;

- Справку о доходах по форме банка или по форме 2-НДФЛ за последние 6 месяцев;

- Выписка с вашего кредитного счета, где было бы сказано о действующей задолженности на дату получения справки. В ней также должны быть указаны реквизиты банка, сумма кредита, срок, дата начала действия договора, процентная ставка.

Последняя справка может не пригодиться, если рефинансирование оформляется в том же банке.

Что еще может потребоваться?

Для идентификации клиента в качестве потенциального заемщика может потребоваться второй документ. Это может быть СНИЛС, заграничный паспорт, военное удостоверение, ИНН, дебетовая и кредитные карты другого банка.

Документы по подтверждению дохода

Если заемщик работает официально, то ему проще всего предоставить банку справку 2-НДФЛ. Для увеличения шансов на одобрение необходимо также предоставить документы об источниках дополнительного заработка. К примеру, если клиент сдает квартиру в аренду, то он может предоставить договор, заключенный с арендателем.

Если заемщик трудится неофициально, то единственный возможный способ – справка по форме банка, которую можно скачать на официальном сайте выбранной финансовой организации. Однако отсутствие классической справки о доходах за вычетом налогов дает право банку увеличивать процентную ставку на 0,5 – 1.

Документы по предмету залога

Предоставляемый пакет документов может отличаться в зависимости от типа недвижимости, но основным считается следующий:

- отчет об оценке;

- правоустанавливающие бумаги;

- св-во о регистрации в соответствующем органе;

- кадастровые документы;

- справка о составе собственников;

- разрешение органов опеки;

- выписка из ЕГРН.

Список может быть удлинен для каждой конкретной ситуации.

Какие документы нужны от супруга или супруги?

Очень часто супруг или супруга выступают поручителями по ипотеке, поэтому они предоставляют такой же пакет документов, как и заемщик. Паспорт, заверенная копия трудовой книжки, трудовой договор, бумаги для подтверждения платежеспособности, заполненная анкета-заявление – основной пакет документов.

Основные документы для рефинансирования ипотеки

Если заемщик предоставляет большой пакет документов, кредитным специалистам открывается полная картина его платежеспособности. Банковские риски в этом случае снижаются, ведь клиент подтверждает свою благонадежность и возможность выплачивать кредит.

Для привлечения клиентской базы финансовые организации часто предлагают рефинансирование по двум документам, то есть предоставление справки о доходах не требуется. На таких условиях банки охотно кредитуют тех, заемщиков, которые имеют зарплатную линию в этой же организации.

Служба безопасности банка без лишних документов видит движение средств по счету клиента для оценки его платежеспособности.

Для перекредитования по двум документам необходимо предоставить:

- паспорт гражданина РФ;

- на выбор: СНИЛС, ИНН, водительские права, военный билет, удостоверение военнослужащего, загранпаспорт.

На снижение ставки по ипотеке в том же или другом банке могут рассчитывать не только зарплатные клиенты, а также:

- Лица с идеальной кредитной историей без задержек по выплатам и текущей просрочки.

- Клиенты, которые выплатили уже больше половины от стоимости квартиры.

- Заемщики, которые привлекают поручителей и берут небольшую сумму в долг до 500 000 рублей.

Однако каждый банк может потребовать предоставление документов по объекту недвижимости и других необходимых бумаг. Естественно, жилье должно полностью соответствовать требованиям банка. Такую программу предлагают далеко не все кредитные организации. В основном это крупные кредиторы:

- «Сбербанк» предлагает ставку 9,5 % и максимальную сумму кредита до 7 000 000 рублей.

- «ВТБ24» предлагает специальную программу «Победа над формальностями» со ставкой от 10 % и максимальной суммой до 30 000 000 рублей.

- «Дельтакредит» оформляет рефинансирование ипотеки также под 10 % на срок до 25 лет.

- В рамках проведения акции до 31.05.2018 «Альфа Банк» оформляет перекредитование под 8,9% общей суммой до 50 000 000 рублей сроком до 30 лет.

- «Газпромбанк» кредитует повторно под 9,2 % годовых сроком до 30 лет с обязательным оформлением личного страхования.

- Ставки «Россельхозбанка» могут варьироваться в зависимости от статуса клиента и суммы займа. В среднем ставка составляет 9,1 %, а максимальная сумма – 20 000 000 руб.

- «Райффайзен Банк» дает возможность изменить срок кредитования и снизить процентную ставку до 9,5 % на срок от года до 30 лет на сумму до 26 000 000 руб.

Любая из этих или других кредитных организаций может отказать в оформлении рефинансирования при предоставлении всего 2-х документов без объяснения причин.

Другие банки предлагают пополнить пакет документов и получить кредит на более выгодных условиях.

Что говорит закон о рефинансировании?

Деятельность кредитных организаций по выдаче или рефинансировании кредитов четко регламентирована федеральным законом «Об ипотеке (залоге недвижимости)» под номером 102. Согласно документу, повторное кредитование возможно, только если в предшествующем договоре предусмотрено такое право.

В одной из статей установлена ответственность заемщика за ненадлежащее исполнение своих обязательств. Здесь также сказано о максимальном размере штрафов и пеней за неуплату ежемесячных платежей.

В целом, к программе рефинансирования банки должны применять те же положения, что и при выдаче первичной ипотеки.

Документы, необходимые для рефинансирования ипотеки

Статья рассказывает, какие нужны документы для рефинансирования ипотеки, разъясняет тонкости законодательства.

Основные положения

Рефинансирования ипотеки в ВТБ 24 или любом другом финучреждении означает выдачу новой ссуды для погашения старого кредита.

Особенно выгодно сделать перекредитование, когда изменяется процентная ставка.

Пример, Григорьева взяла кредит под 12% годовых. Через год процентная ставка упала и составила 9%. В этом случае имеет смысл сделать перекредитование, чтобы погашать ссуду уже на более выгодных условиях.

Есть и другие причины для кредитной перезагрузки:

- изменить срок погашения займа;

- поменять валюту платежа (особенно актуально для валютных ипотечников);

- изменить размер займа.

Кредитная организация может поменять предмет залога.

Пример. Супруги Станововы купили квартиру своему сыну. Залогом по договору является их дом. Теперь они решили улучшить свои жилищные условия и продать дом. Для этого придется поменять предмет залога. Обременение будет снято с дома, тогда с ним можно будет проводить сделки.

Вопрос о рефинансирование ипотеки можно решить в своем финучреждении или выбрать другой банк.

Перекредитование ипотеки

Больше всего заемщики нуждаются в том, чтобы рефинансировать ипотечную задолженность. В безвыходном положении оказались валютные ипотечники. Курс доллара резко вырос, потому выплачивать кредит становится все сложнее. Суды не торопятся вставать на сторону ипотечников. Предлагают самостоятельно договариваться с банком.

Для рефинансирования ипотеки в Сбербанке нужно сначала договориться с руководством компании и собрать документы.

Сделать кредитную перезагрузку предлагает множество компаний. Среди них Сбербанк, ВТБ-24, Альфа-банк и многие другие. Для одобрения сделки заемщику необходимо застраховать свою жизнь и сам объект.

Есть ли выгода от сделки

Необходимо заранее уточнить в рефинансирующем учреждении, сколько будет стоить оформление документации.

6 статей расходов:

- оценка имущества;

- платеж за снятие обременения;

- оплата за повторную регистрацию права;

- оплата страховки;

- банковская комиссия за выдачу займа;

- комиссии за безналичный перевод.

Желательно заранее подсчитать расходы, чтобы понять, будет ли выгода от переоформления.

Когда могут отказать в переоформлении

Вопрос о том, какие нужны документы для официального рефинансирования ипотеки, решать не придется, если фиунчреждение запретило проведение таких операций.

Некоторые банки запрещают погашать заем досрочно. Правда, такие решения можно оспорить через суд. Поэтому большинство банков дают добро на досрочное выполнение обязательств.

Иногда переоформление не допускается по вине самого клиента. Например, долги по кредиту или неснятая задолженность препятствуют кредитной перезагрузке.

Если у заемщика снизился доход, или он потерял работу, банк также может отказаться выдавать ссуду. В этом случае появляются сомнения в платежеспособности заемщика.

Предмет залога может также не устроить банк. Отличаются требования к степени изношенности объекта. Один банк может одобрить приобретение квартиры в доме 1975 года постройки, а для другого банка такой объект может оказаться слишком старым.Важно! Нужно быть готовым предоставить дополнительное обеспечение. На время, пока снимается обременение, необходимо обеспечить новый кредит. Если у заемщика ничего нет за душой, то сделать это будет достаточно проблематично.

В любом случае нужно получить актуальную информацию у банковских служащих.

Перекредитование в Сбербанке

Сбербанк является надежной финансовой организацией, поэтому многие граждане хотят там сделать перекредитование.

7 преимуществ, которые дает рефинансирование:

- Возможность собрать в одном займе несколько кредитов, оформленных в различных финучреждениях.

- Упростить погашение задолженности. Будет единая дата проведения платежа, выставляется один счет.

- Отсутствие необходимости собирать в других компаниях справки об остатке долга.

- Не требуется согласие первичного заимодателя на получение следующего кредита.

- Получение выгоды. Сумма взносов уменьшится, значит, и платить придется меньше.

- Возможность получить дополнительные денежные средства на личные расходы.

- Низкая ставка по кредиту.

Условия могут отличаться в различных компаниях, потому желательно заранее собрать нужную информацию.

Подводные камни рефинансирования

Кредитная перезагрузка имеет положительные и отрицательные стороны.

5 минусов сделки:

- Заемщика будут снова проверять. Ведь компания должна убедиться. Что он, действительно, сможет выполнить принятые на себя обязательства.

- Снова придется решать вопрос, какие документы нужны для переоформления.

- Объект может не подойти. При автокредитовании эта ситуация особенно актуальна. Требования к транспортным средствам могут сильно отличаться.

- Придется нести дополнительные затраты. У многих заемщиков каждая копеечка на счету, потому дополнительные траты являются крайне нежелательными.

- Вероятность получения отказа. Такой возможности нельзя исключать. В случае отказа комиссии за рассмотрение заявки будет уже не вернуть.

В некоторых ситуациях рассуждать о минусах и плюсах уже не приходится. Когда кредиторы уже буквально стучатся в дверь, а платить нечем, приходится искать выход из ситуации.

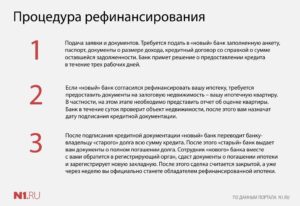

Как провести сделку

Нужно действовать последовательно, чтобы рефинансироваться в ВТБ-24, Сбербанке или другой компании.

Порядок действий:

- Подать заявку.

- Дождаться ответа.

- Собрать документы на квартиру.

- Передать документацию банковским служащим.

- Дождаться одобрения и уточнить дату сделки.

- Подписать договор об ипотеке и зарегистрировать его.

- Получить денежные средства.

- Погасить первоначальный кредит.

- Получить подтверждающие справки.

Важно представить документы о погашении задолженности не позднее сорока пяти дней от даты платежа.

После того, как первичный кредит будет погашен, финучреждение сможет уменьшить процентную ставку по кредиту.

Заемщикам следует учитывать, что получить имущественный вычет по ст. 220 Налогового кодекса они не смогут.

Требования к заемщику

Каждая компания устанавливает свои требования к заемщикам.

3 общих услвоия:

- возраст от 18 до 55 лет;

- наличие регистрации в регионе, где находится банковское подразделение;

- постоянная работа на протяжении шести месяцев.

Если в первичном договоре фигурирует созаемщик, то на него также возлагаются обязанности при перекредитовании.

Сбербанк устанавливает льготные условия своим зарплатным клиентам.

Необходимые документы

Есть документы, которые заемщик обязан предоставить:

- Заполненный бланк заявления.

- Паспорт.

- Свидетельство о временной регистрации, если гражданин временно зарегистрирован.

- Справка о доходах.

- Копия трудовой книжки.

- Реквизиты первоначального кредитного соглашения:

- дата подписания и порядковый номер;

- сумма ежемесячного платежа;

- валюта кредита;

- реквизиты для оплаты первоначального кредитора.

После того, как заявка будет одобрена, представляется документация на недвижимость.

Резюме

Кредитная перезагрузка дает возможность погасить кредит, который был оформлен на невыгодных условиях. Вопрос о перекредитовании является особенно актуальным для валютных ипотечников и тех, кто взял заем с невыгодной процентной ставкой.

Какие документы нужны для рефинансирования ипотеки | Ипотека онлайн

Разберемся, какие документы нужны для рефинансирования ипотеки. Сколько времени и денег требует процедура? Всегда ли она выгодна? Что нужно знать о рефинансировании ипотеки? Рассмотрим требования на примере ведущих банков – Сбербанка и ВТБ.

Нужен ли первоначальный взнос при рефинансировании ипотеки

В редких случаях требуется внесение собственных средств. Нужен ли первоначальный взнос при рефинансировании ипотеки, зависит от рыночной стоимости недвижимости и требований кредитора относительно залога.

Банки соглашаются предоставить от 50 до 90% стоимости объекта. Сколько процентов требуется вам? Это зависит от:

- рыночной стоимости в отчете об оценке – она может увеличиться или снизиться с момента первичного кредитования;

- суммы, выплаченной к моменту подачи заявки.

Сбербанк предлагает рефинансировать до 80% стоимости жилья. ВТБ готов предоставить большую сумму, но если она превысит 80%, то ставка по кредиту увеличится на 0,5%.

Пример. Вы хотите рефинансировать ипотеку на 2 миллиона рублей. Рыночная стоимость квартиры 3 миллиона. То есть вам требуется около 67%. Если банк предоставляет до 80% стоимости, то вносить личные средства не требуется. Если вас заинтересовала программа, по которой кредитуется до 50% стоимости жилья, потребуется первоначальный взнос.

Что нужно для рефинансирования ипотеки в Сбербанке

Требования к заемщику:

- минимальный возраст 21 год;

- на момент выплаты максимум 75 лет;

- российское гражданство;

- для тех, кто получает зарплату через сторонний банк, общий трудовой стаж от 1 года, на последнем месте от полугода;

- рефинансирование предоставляется лицу, выступающему заемщиком или созаемщиком по первичному кредиту;

- супруги выступают созаемщиками в обязательном порядке, если у них нет брачного договора, противоречащего данному требованию.

Требования к задолженности:

- отсутствие просрочек за последний год;

- кредит выдан не позднее, чем 180 дней назад;

- до конца срока действия кредитного договора не менее 90 дней;

- запрашиваемая сумма от 300 тысяч до 5 миллионов рублей для всех регионов кроме Москвы, для столицы – до 7 миллионов;

- задолженность ранее не реструктурировалась.

Особых требований к помещению Сбербанк не предъявляет. Оно должно быть жилым. Это может быть часть помещения, например, комната.

Как сделать рефинансирование ипотеки, этапы

Какие документы нужны для рефинансирования ипотеки в Сбербанке

Обязательный перечень на первом этапе:

- заявление – ссылка на форму есть на сайте банка в разделе с описанием рефинансирования, вы также можете обратиться в отделение для его заполнения;

- паспорт заемщика;

- при наличии созаемщиков, их паспорта;

- если у заемщика/созаемщика регистрация временная, свидетельство;

- подтверждение постоянного дохода и трудовой занятости (2-НДФЛ, 3-НДФЛ, копия трудовой книжки, трудовой договор, выписки по счетам и прочее);

- согласие на получение банком информации о кредитной истории и обработку персональных данных.

Сбербанк не требует справок об остатке задолженности. В большинстве случаев он получает информацию из бюро кредитных историй. При появлении вопросов об оставшемся долге, у клиента могут запросить дополнительно справку от начального кредитора.

Сколько раз можно делать рефинансирование ипотеки

Получив первичное одобрение рефинансирования, заявитель должен в течение 90 дней представить документы на недвижимость:

- основание права собственности (договор купли-продажи, долевого участия в строительстве и прочее);

- отчет об оценке, сделанный не ранее, чем 6 месяцев назад;

- поэтажный план и экспликация либо технический план – документ не требуется для квартир в многоэтажных домах, если не было перепланировки;

- нотариально заверенное согласие супруга или брачный договор;

- для лиц, не состоящих в браке, заявление об отсутствии супруга, составленное в банке или у нотариуса;

- разрешение от попечительских органов, если в сделке участвует несовершеннолетний;

- справка о зарегистрированных в помещении лицах или их отсутствии.

Выписка из ЕГРН не является обязательной, банк может заказать ее самостоятельно.

Точный перечень, какие документы нужны для рефинансирования ипотеки в Сбербанк, зависит от конкретной ситуации. Банк оставляет за собой право запросить любую дополнительную справку для оценки возможности выдать кредит.

Как оформить рефинансирование ипотеки в Сбербанке на Домклик

Что нужно для рефинансирования ипотеки в ВТБ

Обязательное требование к заемщику – работа в России. Заявитель должен быть трудоустроен постоянно, испытательный срок должен быть окончен. Гражданство может быть любым. Если оно российское, то заявитель может работать в транснациональной организации за границей.

Рекомендуемая статья: Можно ли продать дом в ипотеке

Привлечение родственников и сожителей в качестве поручителей приветствуется. Обязательными поручителями выступают супруги при отсутствии брачного договора, запрещающего это делать.

Помещение может быть готовым или строящимся.

Как подать онлайн заявку на рефинансирование ипотеки

Какие нужны документы для рефинансирования ипотеки в ВТБ

Для рассмотрения заявки банку требуются документы на заемщика и на помещение:

- заявление, которое можно подать через сайт банка или лично в его офисе;

- паспорт;

- СНИЛС;

- 2-НДФЛ или другое подтверждение регулярного дохода, оно не требуется участникам зарплатных проектов;

- копия трудовой для заявителей, не получающим зарплату через ВТБ;

- военный билет – мужчины до 27 лет;

- выписка из интернет-банка или полученная в офисе кредитора об остатке задолженности, отсутствии просрочек на текущую дату;

- договор-основание наступления права собственности;

- действующие договоры страхования по кредиту.

Если привлекаются созаемщики, поручители, на них требуется аналогичный пакет документов. Исключение – супруги в качестве обязательных поручителей. Им достаточно паспорта и СНИЛС.

ВТБ не заявляет других обязательных документов для рассмотрения возможности рефинансирования, но предупреждает, что может запросить любые другие сведения и справки. Каждый заявитель персонально узнает при общении с ипотечным работником точный список, какие нужны документы для рефинансирования ипотеки в ВТБ.

Какие документы нужны для рефинансирования военной ипотеки

На своем сайте Росвоенипотека размещает ссылки на ипотечные продукты банков:

- Открытие;

- Промсвязьбанк;

- Россия;

- Севергазбанк;

- Зенит.

В зависимости от банка имеются некоторые отличия в списках, какие документы нужны для рефинансирования военной ипотеки. В большинстве случаев заявителю потребуется предъявить:

- паспорт;

- договор на кредит, который предстоит рефинансировать;

- правоустанавливающие документы на жилье (например, договор купли-продажи);

- сертификат участника НИС.

Военнослужащие имеют право обращаться в другие банки для рефинансирования. Процедура связана с получением разрешения у Росвоенипотеки.

Документы и условия рефинансирования военной ипотеки в Промсвязьбанке

Как сделать рефинансирование военной ипотеки в банке Открытие

Реструктуризация как альтернатива рефинансированию

В чем отличие? Рефинансирование – это погашение действующего кредита средствами другого. Подразумевает заключение нового договора, обычно в стороннем банке.

Реструктуризация – согласование новых условий по кредиту через заключение дополнительного соглашения по действующему договору.

Цель у процедур схожая – снизить финансовую нагрузку заемщика. Однако обращение к своему кредитору имеет преимущества:

- Банк уже обладает информацией о доходах клиента. Сбор документов о финансовой состоятельности будет носить формальный характер.

- Часто ипотечный договор предусматривает получение согласия кредитора на рефинансирование. В таком случае, если вы проведете сделку на стороне, поставите банк перед фактом, это будет формальным нарушением действующего договора. Вам могут насчитать пени, штрафы. Их размер может достигать нескольких тысяч в день. Реструктуризация не несет в себе подобного риска.

Условия реструктуризации ипотеки

Когда выгодно рефинансирование

Перед сбором информации, что нужно для рефинансирования ипотеки по кредиту, или по его реструктуризации, оцените свою выгоду. Для этого:

- Вам нужен действующий график платежей и предварительный расчет нового. Второй лучше попросить в отделении банка, в который планируете обратиться. На сайтах калькуляторы часто не учитывают всех условий.

- Находим переплату по первому и второму варианту, считаем разницу, от нее отнимаем все, что перечислим ниже:

- стоимость отчета об оценке;

- госпошлина за регистрацию договора в Росреестре;

- нотариальное согласие супруга, если вы в браке.

Изучите и сопоставьте условия страхования, пониженная ставка часто влечет за собой комиссии за страхование дополнительных рисков.

Рефинансирование ипотеки выгодно, когда:

- ставка по новым условиям снижается не менее чем на 1,5-2%;

- выплачена незначительная часть задолженности, и вы не планируете крупных досрочных погашений, то есть значительная часть предстоящих платежей приходится на долю процентов, а не основного долга;

- страхование рисков по новому договору сопоставимо с прежними условиями или более выгодное.

Заключение

Мы перечислили основные пункты, что необходимо для рефинансирования ипотеки. Финансовые учреждения могут затребовать любую дополнительную информацию и документальное подтверждение. Они могут предъявлять требования к характеристикам зданий, например, год постройки, этажность, материал и прочее.

Когда среди заемщиков и созаемщиков есть клиент банка с хорошей репутацией, высоким оборотом по счетам, условия могут быть более лояльными. Например, с участников зарплатных проектов часто не требуются справки о доходах и трудоустройстве, а процентная ставка для них понижается.

Оцените автора (1 5,00 из 5)

Рефинансирование ипотеки и его суть

В финансовом мире процедура рефинансирования ипотеки является способом внесения существенных изменений в ранее подписанную договорную документацию.

При заключении ипотечного договора две стороны (кредитор и заемщик) договариваются о том, как, на каких условиях и в течение какого срока будет возвращен предоставленный на покупку квартиры кредит.

Обязательным приложением к договору является график ежемесячных платежей.

Рефинансирование ипотеки – это процедура, в ходе которой заемщик претендует, а кредитор соглашается или не соглашается на изменение существенных условий. Это может быть уменьшение процентной ставки, сокращение срока кредитования, изменение суммы ежемесячного платежа и многие другие аспекты.

Суть рефинансирования ипотеки в текущем году заключается в том, что за последние 2 года Центральный банк России существенно понизил ставку рефинансирования. Поэтому те заёмщики, которые оформляли кредит под 14 – 16 % годовых два года назад, сегодня могут претендовать на изменение процентной ставки с понижением её номинала до среднерыночных 7,5 – 8 %. Это очень существенная экономия.

Отказать заемщику могут только в том случае, если при подписании ипотечного договора он согласился на полный запрет проведения процедуры перекредитования. Также в условиях договора банком могут быть указаны условия, что при рефинансировании клиент уплачивает все начисленные проценты или выплачивает неустойку в размере до 5-7 %. Эти меры делают всю процедуру не выгодной и лишенной смысла.

Поэтому заранее внимательно читайте договора и не подписывайте те варианты, которые заведомо ущемляют ваши гражданские права.

Суть рефинансирования ипотеки заключается в том, чтобы за счет изменения условий кредитования снизить ежемесячные издержки на погашение долга. Если этого достигнуть не удастся, то не стоит затевать подобную процедуру.

Какие документы нужно собрать?

А теперь перейдем к тому, какие документы нужно будет собрать заёмщику для того, чтобы провести процедуру рефинансирования. Начать следует с получения детализированной выписки с ссудного счета с указанием полного остатка и начисленных процентов. Сумму ежемесячного платежа вы сможете узнать из приложенного к договору графика их внесения.

После этого можно обратиться в выбранный банк с заявкой на рефинансирование. Полученная от них информация о возможном размере ежемесячного платежа при рассмотрении предоставленных выписок, можно будет сравнить параметры. если экономия будет существенной, то можно начинать всю процедуру со сбора необходимого пакета документов.

После того как решение о рефинансировании ипотеки вами принято, нужно для начала обратиться в кредитный отдел своего банка с заявлением.

В нём нужно указать, что вы просите провести рефинансирование и укажите те условия, на которых вы хотели бы это сделать.В качестве сопроводительной документации приложите кредитное решение того финансового учреждения, которое выдало вам положительное решение о проведении данной процедуры.

Если банк согласится провести переоформление на предложенных вами условиях, то следует соглашаться, поскольку процедура переноса ипотеки в другое финансовое учреждение потребует дополнительных затрат. такие как государственные пошлины за совершение регистрационных действий в Росреестре, оценку квартиры брокером, переоформление страховых полисов и т.д.

В случае вынесения отказа банк выдаст его в письменном виде и его можно будет приложить к пакету документов на переоформление.

Помимо этого, следует приложить следующие документы для проведения рефинансирования ипотечного кредита:

- общегражданские российские паспорта заёмщиков;

- выписку с расчетного счета с указанным остатком долга по основному телу кредита и по начисленным процентам;

- закладная с отметкой банка о передаче права держателя залога другому кредитному учреждению;

- договор ипотечного кредитования с ксерокопией;

- свидетельство о государственной регистрации права собственности на указанный объект недвижимости;

- страховой полис;

- экспертное заключение об оценочной рыночной стоимости объекта недвижимости.

После оформления процедуры перекредитования проводится повторная регистрация залога, договора и ограничений на объект недвижимости.

Пошаговые действия заёмщика

Простая пошаговая инструкция поможет разобраться во всех сложностях и правильно провести процедуру переоформления всей документации. Пошаговая инструкция предполагает, что заемщик все документы будет оформлять сам. если есть такая финансовая возможность, то желательно для подобных действий нанимать опытных специалистов с юридическим образованием.

Итак, пошаговая инструкция по перекредитованию ипотеки в другом финансовом учреждении:

- выбрать подходящий банк, в котором предоставляемые условия кредитования позволят сэкономит значительную денежную сумму;

- внимательно изучить действующий договор на предмет включения в него пунктов о запрете рефинансирования или уплаты дополнительных комиссий при досрочном погашении взятого кредита;

- провести расчеты – будет ли выгодно все это сделать, если да, то насколько;

- обратиться в свой банк с заявлением о том, что хотели бы провести рефинансирование с целью уменьшения процентной ставки иди продления срока кредитования;

- получите положительное решение или отказ своего банка;

- в первом варианте все просто – проводите переоформление документов без дополнительных финансовых и временных затрат;

- во втором варианте нужно взять письменный отказ и обратиться в другое финансовое учреждение для проведения процедуры переоформления;

- затем при получении положительного решения другого банка следует обратиться в прежний для получения закладной и для её переоформления в пользу другого финансового учреждения;

- проведение регистрационных действий в Росреестре;

- переоформление страхового полиса в пользу нового кредитного учреждения;

- проведение оценки рыночной стоимости квартиры и оформление экспертного заключения;

- подписание нового договора;

- оформление всех документов в регистрационной палате.

После этого банк перечисляет остаток долга и выдает вам новый график ежемесячных платежей.

Условия рефинансирования ипотечного кредита

Существуют определённые условия рефинансирования ипотечного кредита. Они включают в себя следующие аспекты:

- обратиться за этой услугой можно только спустя 12 месяцев с момента начала ежемесячных выплат по действующему договору;

- отсутствие просроченной кредитной задолженности;

- отсутствие просрочек и задержек внесения ежемесячных платежей;

- отсутствие иных обременений.

В прежнем договоре не должно быть запретов на досрочное погашение. Также не допускается переоформление договоров, в рамках которых было проведено финансирование долевого участия в строительстве. Если на данный момент многоквартирный дом не сдан в эксплуатацию, то переоформить данный договор будет нельзя.

Обратите внимание! Что на период переоформления ипотеки банк может существенно увеличивать действующую процентную ставку. Это связано с тем, что финансирование в это время не обеспечено залогом.

Причины для рефинансирования ипотечного кредита

Существуют разные причины для рефинансирования ранее оформленного ипотечного кредита. Это могут быть обстоятельства, связанные с изменением ключевой ставки рефинансирования Центральным банком России, ухудшением или улучшением финансового положения семьи и т.д.

В зависимости от преследуемых целей можно подавать заявление с просьбой изменений в части:

- пролонгации срока действия кредитного договора (увеличение срока выплат снижает сумму ежемесячного платежа);

- уменьшения процентной ставки;

- увеличения суммы кредита с целью погашения других видов займов, выданных без залогового обеспечения под более высокий процент.

Вне зависимости от причины проведения процедуры переоформления всегда предварительно проводите расчеты своей потенциальной выгоды. Ищите такой вариант, при котором ваши финансовые интересы будут защищены.

Посмотрите на видео все тонкости и нюансы оформления процедуры перекредитования ипотеки:

Какие документы нужны для рефинансирования ипотеки

Евгений Смирнов

29 января 2019

# Рефинансирование

Весь набор можно разделить на три категории: удостоверяющие личность, документы на недвижимость и справки из банка, который оформил ипотеку.

- Что такое рефинансирование

- Документы для рассмотрения кредитной заявки

- Пакет документов по рефинансируемому кредитному договору

- Документы по объекту недвижимости

- В какие банки подавать документы

Что делать, если вы реализовали одну из самых важных задач в жизни: купили новую квартиру или даже загородный дом, но после этого у вас за плечами остался тяжелый груз – ипотечный кредит?

Любому человеку иногда бывает трудно без задержек производить платежи по ипотеке. Высокие процентные ставки и нестабильная экономика может сделать погашение долгосрочного займа тяжелой задачей.

И, если вы оказались именно в такой ситуации, может пришло время подумать об изменении существующего долгового обязательства? Давайте узнаем, что собой представляет финансовый инструмент «рефинансирование ипотеки» и какие нужны документы для его оформления.

Что такое рефинансирование

Оформление нового кредита для смягчения условий полученной ипотеки называется рефинансированием. Первый заем погашается, а вместо него оформляется другой, с новым договором. Для пользователей с чистой репутацией в банках рефинансирование может быть хорошим способом преобразования плавающей ставки кредита в фиксированную (или наоборот, если такая более выгодна на текущий момент).

Ипотека выдается банком на длительный период. В качестве обеспечения гарантированного возврата по кредиту выступает та самая собственность, которую вы приобретаете. Так как займ оформляется на годы и десятилетия, то его условия могут периодически меняться:

- экономика не стоит на месте;

- ставки по долгосрочным ссудам и требования к погашению пересматриваются и обновляется, как и стоимость самого объекта кредитования.

Поэтому сегодня многие граждане знакомятся с новым удобным инструментом – ипотечным рефинансированием.

Документы для рассмотрения кредитной заявки

Что нужно предоставить заемщику для рефинансирования ипотеки? У каждого банка будет свой список документов, но есть общий перечень, который требуют все финансовые организации:

- заявление-анкета;

- паспорт гражданина РФ, свидетельство ИНН;

- военный билет для мужчин моложе 27 лет;

- документ о регистрации по месту постоянного или временного пребывания;

- свидетельство о браке или разводе (если актуально);

- справки о доходах и состоянии трудовой деятельности (форма 2 НДФЛ или по форме банка за последний год).

Список документов, приведенный выше, является общим и может отличаться в каждом отдельном банке, поэтому перед посещением конкретного отделения, уточняйте информацию на сайте организации или по телефону.

Пакет документов по рефинансируемому кредитному договору

Кроме документов, подтверждающих личность и платежеспособность заемщика, для рефинансирования кредита вам нужно будет предоставить данные по ипотеке:

- номер и дата договора;

- срок, на который выдана ипотека;

- сумма и валюта ипотеки;

- процентная ставка;

- размер и график ежемесячных погашений;

- банковские реквизиты текущей финансовой организации, на которые нужно перечислять платежи.

При рассмотрении заявки список требуемых документов может быть расширен. Например, новый банк имеет право потребовать предоставление официальных уведомлений, выписок и справок от текущего кредитора о состоянии вашей задолженности, наличии просроченных платежей или об остатке ссуды по рефинансируемому займу, включая начисленные проценты.

Особенно внимательно нужно отнестись к данным о банковских реквизитах. Если они менялись, а вы указали в первичном пакете неактуальную информацию, то заявление придется подавать заново.

Также нужно быть внимательным, если банк был реорганизован и передан под юрисдикцию другой организации.

В таком случае потребуется представить справку, официально подтверждающую новые реквизиты для погашения займа.

Если решение по рефинансированию будет положительным, то вам нужно в течение трех месяцев представить документы по залоговому имуществу. А если ипотека погашалась посредством материнского капитала, то также потребуется копия государственного сертификата, справка из ПФ РФ о размерах остатка средств и согласие на залог недвижимости от органов опеки и попечительства.

Документы по объекту недвижимости

Правоустанавливающие документы подтверждают ваше право на владение недвижимым имуществом и у каждого объекта свой перечень. Если говорить о квартире, доме или другом жилом строении, которое находится в вашей собственности, то пакет будет следующим:

- выписка из государственного реестра;

- договор купли-продажи и передаточный акт;

- справка обо всех прописанных членах семьи и нотариально заверенное согласие супруга/супруги (даже если собственником квартиры числится только один из них);

- техпаспорт на объект недвижимости

- отчет об оценке.

Рефинансирование – это процесс получения новой ипотеки с целью сокращения ежемесячных платежей, и опасность этого инструмента заключается только в неграмотности: без правильных знаний следующий кредит может навредить вашему финансовому положению, а не исправить его.

Поэтому внимательно изучите все предлагаемые условия, размеры процентных ставок и просчитайте, насколько выгодным будет ваш новый долг. Принимайте все решения взвешенно, осмысленно, не спеша и помните, что правильно выбранный кредит может сэкономить много денег на ипотеку.

В какие банки подавать документы

Получить рефинансирование в крупных государственных банках сложно. Дело в том, что банки используют этот инструмент для привлечения новых клиентов. Гигантские корпорации, такие как Сбербанк, ВТБ и другие, уже имеют свою огромную базу по всей России. Рефинансирование заемщиков – не основная статья их доходов. Проще обратиться в банк поменьше.

| 11.99 % | 4 000 000 ₽ Заявка |

50 000 ₽ | 21–70 | 2–5 г. |

| 11 % | 1 100 000 ₽ Заявка |

45 000 ₽ | 21–75 | 0,5–7 г. |

| 9.9 % | 5 000 000 ₽ Заявка |

10 000 ₽ | 20–70 | 1–5 г. |

| 10.99 % | 3 000 000 ₽ Заявка |

50 000 ₽ | 22–65 | 1–7 г. |

| 9.9 % | 3 000 000 ₽ Заявка |

50 000 ₽ | 23–65 | 1–7 дн. |

| 9.9 % | 1 000 000 ₽ Заявка |

10 000 ₽ | 22–70 | 1–5 г. |

| 13 % | 1 000 000 ₽ Заявка |

30 000 ₽ | 19–75 | 2–7 г. |

| 11.9 % | 2 000 000 ₽ Заявка |

35 000 ₽ | 23–70 | 1–7 г. |

| 10.2 % | 27 000 000 ₽ Заявка |

300 000 ₽ | 21–75 | 1–25 г. |

| 10.2 % | 1 500 000 ₽ Заявка |

500 000 ₽ | 21–75 | 1–25 г. |

| 10.2 % | 30 000 000 ₽ Заявка |

500 000 ₽ | 18–65 | 3–30 г. |

* ГПС – годовая процентная ставка (минимальная).