Как отказаться от карты рассрочки Совесть и заблокировать ее: пошаговая инструкция

На первый взгляд кредитная карта, в том числе и карта рассрочки, дает множество бонусов. С другой стороны она сильно усложняет жизнь, ведь появляются обязательства перед банком, магазинами. Поэтому случаи, когда человек решает отказаться от карты рассрочки, совсем не редки. Здесь важно знать несколько нюансов.

Можно ли отказаться от Совести самостоятельно?

В любой момент гражданин может расторгнуть свое сотрудничество с банком и заблокировать Совесть карту. Если такое решение принято еще на стадии получения, можно просто не активировать пластик, получив его от курьера.

Если же человек некоторое время пользовался картой и совершал покупки, следует зайти в личный кабинет и уточнить все обстоятельства — есть ли задолженность, закрыты ли текущие рассрочки.

Только восполнив заемные средства и погасив все рассрочки, можно подавать заявление в банк о прекращении договора. В другом случае кредитно-финансовая организация откажет.

После этого, чтобы не ждать, можно вывести собственные средства с пластика (но только помните, что за снятие в банкоматах снимается единая комиссия), а потом уже подать заявление на закрытие.Не следует путать понятия «закрыть карту» и «заблокировать». Эти понятия во многом схожи, но все же не взаимозаменяемы. Закрыть карту Совесть от Киви держатель может в любое время по собственной инициативе.

Блокировка карты происходит на время в случае ее утраты, замены или при еще каких-либо обстоятельствах.

Как заблокировать Совесть-карту? Очень просто: позвонить в банк по номеру горячей линии и сообщить о казусе (например, украли сумку вместе с бумажником и картами). Иногда блокировка осуществляется и по инициативе самого банка. Однако через какое-то время обслуживание предполагается возобновить.

В случае закрытии Совести это означает полное прекращение отношений с банком в рамках этого продукта.

Как закрыть карту рассрочки Совесть в Совкомбанке: 2 способа для Мск и регионов

К сожалению, на данный момент предусмотрен только один способ, как отказаться от карты рассрочки Совесть — заявительный. То есть, если гражданин решил, что в рассрочку покупать он больше ничего не будет, придется уведомлять банк в письменном виде. Жителям столичного региона повезло — они могут приехать в офис и оставить там заполненный формуляр.

Рассмотрение

В течение двух-трех дней банк проверит заявку. За это время может обнаружиться, что у клиента «висят» непогашенные рассрочки или не закрыт кредитный лимит. В этом случае последует отказ. Для положительного решения нужно выполнить все предписанные финансовые обязательства.

В регионах

Жителям остальных городов России, которым слишком далеко добираться до Москвы, придется заверить заявление у нотариуса и отправить его в Москву на адрес Киви-банка почтовым отправлением с объявленной ценностью и уведомлением. Также потребуют переслать и саму карту.

Подал заявку на оформление, но передумал: что делать

Часто бывает так, что уже подав заявление, человек передумывает связываться с займами. Отказаться можно уже на этой стадии, ведь пока не подписан договор с банком, кредитная карта не может считаться взятой. Здесь порядок действий будет зависеть от того, как подавалась заявка. Согласие банка в этой ситуации ничего не меняет.

При дистанционном способе можно просто ничего не делать. Проигнорировать назначенную с курьером встречу, звонки и сообщения от банка. Этот вариант нежелателен тем, что клиент показывает себя человеком, не ценящим ни свое слово, ни чужое время.

Лучше все-таки предупредить, тем более, что банк не будет уточнять причины и тем более, уговаривать сменить решение.

Более этичный вариант — звонок в банк по номеру 8-800-510-20-14. Следует дождаться ответа оператора и сообщить о новом решении.

Требование выполнят.

Озвучивать причины отказа не придется, это не принципиально для банка. Информация о гражданине безвозвратно удаляется. Если несостоявшийся клиент некогда решит, что Совесть ему все-таки нужна, он пройдет всю процедуру получения и активации заново.

Если заявка подана в офисе банка

Аналогичное правило действует при подаче заявления в офис. Здесь также два варианта. Первый — самый простой: просто не приходить за продуктом на пункт выдачи.

Второй — нанести личный визит и сообщить о принятом решении, заодно потребовав выдать анкету с личными данными.

Именно этот способ самый предпочтительный: не все менеджеры банков отличаются порядочностью и приватная информация о несостоявшемся клиенте может перейти в третьи руки.

Почему могут заблокировать карту Совесть: причины для блокировки со стороны банка

Часто инициатива блокировки исходит со стороны самой кредитно-финансовой организации. Самые частые из причин:

- неоднократный некорректный набор пин-кода;

- долгое неиспользование карты.

Однако, согласно договору, это не все причины. Например, банк может заблокировать Совесть, если оказалась непогашенная задолженность. Именно поэтому нужно регулярно заходить в свой личный кабинет и узнавать текущее положение дел.

Что делать, есть карту заблокировали без вашего ведома

Обычно банк предупреждает клиента о грядущих санкциях. Чтобы не оказаться в сложном положении, следует регулярно читать сообщения от Киви-банка и регулярно смотреть сводку в Личном кабинете. Если все-таки такое произошло, следует немедленно позвонить в банк и уточнить вопрос. Возможно, дело в том, что была некая задолженность, которую клиент погасил не полностью.

Итак, получается, что отказаться от карты Совесть можно, но для этого придется приложить ряд усилий. Главное условие, чтобы не оставалось непогашенных финансовых обязательств перед банком.

Как отказаться от карты рассрочки Совесть

Использование карты рассрочки в определенный момент может стать не целесообразным.

Причины этому различные: пользователя не устраивает кредитный лимит, не понравился сервис, была оформлена карта рассрочки, выпускаемая сторонними кредитными организациями.

Под отказом понимается расторжение ранее заключенного соглашения с банком. В случае с картой Совесть это решение называется разрывом контракта.

Понятия отказа от карты и ее блокировка тождественны, но не идентичны. Необходимость в блокировке возникает при утрате карты, временных трудностях в ее использовании, при смене данных пользователя, по некоторым иным причинам. Блокировка является временной.

Она предполагает временное приостановление операций по карте и ее обслуживание. Договор, заключенный с банком при этом, остается в силе.

Следовательно, перед принятием соответствующего решения, пользователь должен быть уверен, в чем именно он заинтересован в данный момент.

Как отказаться от Совести

Пользователь имеет право расторгнуть ранее заключенное соглашение в любой момент, без предупреждения о своем намерении банка. При подаче дистанционной заявки отказаться от карты можно до ее фактического получения.

Пока пользователь не получил карту на руки, даже в случае положительного решения банка, договор не будет являться заключенным.

Здесь допускается два варианта для отказа от продукта:

- Не принятие никаких действий — пользователь получает положительное решение, но после этого передумывает пользоваться картой, не встречается с курьером, не забирает карту самостоятельно, игнорирует звонки и сообщения банка.

- Устное сообщение в банк о том, что ранее поданная заявка должна быть аннулирована по инициативе клиента — достаточно позвонить по номеру — 8-800-510-20-14, озвучить личные реквизиты, и указать на отказ от банковского обслуживания.

В обоих случаях банк не станет выяснять фактическую причину отказа от обслуживания. Информация из базы банка будет безвозвратно удалена. Если клиент вновь решит оформить карту рассрочки, то всю процедуру оформления ему придется проходить заново.

Банк не станет отказывать в выдаче карты, если клиент однажды проигнорировал положительный отклик. Информация из базы удаляется, поэтому данных по клиенту в банке на момент повторного обращения не будет.

Эти же самые варианты отказа действуют при подаче заявки на выпуск карты в офисе банка.

Можно не явиться за получением карты в срок, сообщить в банк об изменении решения, явиться в офис и потребовать возврат документов — анкеты с информацией для оформления карты.

Последний вариант является самым целесообразным, так как человеческий фактор может сыграть свою роль, и информация по клиенту попадет к третьим лицам.

Как закрыть карту Совесть

На выпуск карты уходит несколько дней — 2-3 дня, в зависимости от способа подачи заявки и региона проживания соискателя. Если за этот срок клиент не передумал пользоваться картой, встретился с курьером или получил карту самостоятельно, подписав все бумаги, договор считается заключенным. С этого момента пользователь становится полноправным клиентом банка.

Закрытие карты, независимо от объективных причин, возможно только в заявительном порядке. Потребуется заполнить специальный бланк заявления, который можно скачать на сайте банка. Не соблюдение заявительного порядка или формы подачи заявления, не будут считаться основаниями для расторжения контракта со стороны банка.

Перед оформлением заявления пользователь уточняет размер имеющейся задолженности. Отказаться от услуг банка с остатком задолженности не получится — заявление на прекращение обслуживания будет проигнорировано банком. Уточнить размер задолженности можно в личном кабинете или путем получения выписки по счету через офис банка.

Заявительный порядок соблюдается и в том случае, если по карте не было произведено ни одной покупки / транзакции. Получается, если карта не была фактически использована, договор не перестает действовать.

Передача заявления предусматривается двумя способами: посредством личного обращения в офис банка или путем отправки заполненного бланка по почте.

Реквизиты для отправки уточняются на официальном сайте банка. В срок рассмотрения заявления вкладывается время, в течение которого письмо дойдет до банка.В письмо с заявлением вкладываются копии паспорта держателя, договора, сама карта (если сохранилась).

При обращении в банк пользователь сдает карту, если она к этому моменту сохранилась, составляет заявление, расписывается, сдает документ на рассмотрение. Договор закрывается в течение 45 рабочих дней.

В течение этого времени банк проверит счет на наличие задолженности и на предмет неоплаченных дополнительных услуг, за которые по договору взималась плата.

О прекращении сотрудничества пользователь извещается по телефону или по почте.

По телефону или через личный кабинет карта не закрывается. Сотрудники банка, не получив заявления со стороны клиента, не смогут расторгнуть договор. У них не имеется соответствующих полномочий. Что касается личного кабинета, то его функционал не содержит такой вкладки. Следовательно, без совершения таких действий, соглашения будет действовать.

4 способа заблокировать карту рассрочки Совесть

Блокировка карты — услуга, предоставляемая банком для своих клиентов, направленная на обеспечение безопасности и сохранности счета. Длительность блокировки зависит от обстоятельств, по причине которых она производится. Как только обстоятельства отпадают, блокировка снимается.

Для блокировки клиенту нужно совершить несколько простейших действий, В зависимости от обстоятельств выбирается любой доступный способ. Во время ее действия условия договора не приостанавливаются.

К примеру, если пользователь должен внести очередной платеж по карте в, то время, когда она заблокирована, возникнет просрочка. Следовательно, условия рассрочки и блокировка карты никак не пересекаются.

1. В личном кабинете

Картой намного удобней управлять через личный кабинет. Здесь доступны к проведению все возможные действия со счетом, в том числе и его блокировка. Для этого пользователь входит в личный кабинет, открывает вкладку «действия», кликает на кнопку «заблокировать карту».

Потребуется указать причину блокировки — причина выбирается из предложенного системой списка. Блокировка производится моментально, в автоматическом режиме. До ее снятия проведение операций по карте не будет возможным.

2. Звонок в банк

С момента подписания соглашения пользователь может полностью контролировать свой счет, получать необходимые консультации и разъяснения, пользоваться дистанционными услугами, позвонив по федеральному номеру — 8-800-510-20-14.

Оператор уточнит данные клиента, проверит информацию по имеющейся базе, выяснит причину блокировки (со слов клиента), заблокирует карту.

Карта к этому моменту может быть утрачена клиентом, но ее 16-значный номер оператору огласить придется обязательно.

Эта услуга предоставляется бесплатно. Используя этот вариант, клиент должен озвучить свои паспортные данные, кодовое слово, прочую информацию, необходимую для полной идентификации. Без предоставления этих данных, оператор не сможет произвести блокировку.

3. Визит в банк

Если в городе проживания пользователя действует офис банка, он может заблокировать карту рассрочки, посредством обращения в офис. Потребуется иметь при себе паспорт, на который карта ранее была оформлена и телефон, привязанный к карточному счету. Полный список адресов здесь.

При не обнаружении несоответствий, принимающий сотрудник банка заблокирует карту. Блокировка будет продолжаться до того момента, пока не отпадут обстоятельства, ставшие причиной для таковой, либо пока клиент самостоятельно не разблокирует карту через личный кабинет.

4. Ввести неверный пин-код более 3 раз

Условный способ, который может быть использован наряду с другими. Автоматическая блокировка карты возможна, если пользователь при совершении покупки более 3 раз введет неправильный пин-код. Карта блокируется ровно на 24 часа, после чего счет начинает действовать в прежнем режиме.

В отличие от остальных способов, разблокировка по инициативе держателя здесь не предусматривается. Придется выждать ровно сутки, чтобы после этого пользоваться картой по целевому назначению.

Бробанк.

ру: чтобы не совершать лишних действий и не тратить время на оформление карты, соискатель должен внимательно изучить все ее достоинства и недостатки, а также оценить необходимость оформления таковой. Пользователи не часто отказываются от карты после ее оформления, так как это действительно полезный продукт без скрытых условий.

Но ошибочное решение, в любом случае, может быть изменено, и отношения с банком будут прекращены. Что касается блокировки карты, то держатель заранее изучает все возможные варианты, чтобы любой из них применить в случае необходимости.Как закрыть или заблокировать карту «Совесть»

Сегодня практически каждый банк имеет в своем арсенале карту для выдачи рассрочек. Основной задачей при разработке данного продукта стоит сделать ее максимально привлекательной по условиям как для клиента, так и для самого Банка.

Но каким бы замечательным не был бы продукт, всегда могут возникнуть причины для отказа от него. Рассмотрим детально причины и как закрыть карту «Совесть» в нашей статье.

Как можно закрыть договор по карте:

- Причины отказа от карты.

- Способы закрытия карты.

- Отличие закрытия от блокировки.

- Что делать, если банк заблокировал карту без уведомления.

Причины отказа от карты

Выдавая карточку, сотрудники организации обращают Ваше внимание на положительные стороны будущего займа, не акцентируя внимания на «темной стороне» нового приобретения. Подвох зачастую кроется в том, что клиент не вслушивается в блок условий, где речь идет о сроках погашения и процентных ставок. Это является первопричиной отказа от продукта.

Для того чтобы заблокировать карту «Совесть» в заявлении нужно указать причину.

Возможными причинами могут быть:

- Несогласие с размером установленного лимита.

Важно понимать, что лимит устанавливается на основании проверки банком Вашей кредитной истории. На большинстве карт установлен лимит 30 000 рублей, чего относительно достаточно клиентам, использующим карточку для повседневных целей и вскоре погашающих задолженность. Но, если Вы планировали приобрести крупный товар, то, откровенно говоря, этой суммы Вам не хватит.

Если у Вас остались вопросы — сообщите нам Задать вопрос

- Изменение финансового положения клиента.

Хорошо, если Вам стало достаточно собственных финансов, а вот если нечем погасить займ или вы просто не успеваете делать это в срок, то это усложняет ситуацию.

- Некачественное обслуживание.

В целом обслуживание на должном уровне, но несогласованное с клиентом понижение или аннулирование лимита значительно отражается на лояльности к банку.

- Тарифы за обслуживание пластика.

Владельцы договоров, открытых до 10 апреля 2017 года вынуждены оплачивать комиссию за обслуживание. Выйти из ситуации можно расторгнув соглашение, оформив новый договор.

- Переход в другое финансовое учреждение.

Способы закрытия карты рассрочки «Совесть»

На данный момент банк предлагает один способ досрочно закрыть карту «Совесть» рассрочка – подача заявления. Возможность закрыть через приложение отсутствует.

Для проведения процедуры закрытия, нужно выполнить ряд условий:

- Вы должны обеспечить полное погашение выданной Вам рассрочки. При наличии на карте положительного баланса, средства должны быть переведены на Ваш Киви-кошелек, предварительно подвязав счета друг к другу. Услугой можно воспользоваться бесплатно в личном кабинете либо указав это в заявлении.

- Заявление на расторжение может быть отправлено в главный офис в Москве удобным для Вас способом. Бланк на расторжение расположен на официальном сайте организации, скачать его можно в режиме онлайн. Потребуется указание персональных данных, номер кредитного договора и карты. Если нужен перевод личных денежных средств, укажите номер счета-получателя.

Получив от Вас заявление, банк заблокирует карту (это можно сделать самостоятельно до отправки). В течении последующих 50 дней инициируется проверка данных по использованию лимита и совершаемым платежам. И если все правильно, договор будет закрыт.

Отличие закрытия от блокировки

Важно понимать разницу между собой этих понятий. Блокировка карты – это временное приостановление предоставление услуг по договору. Причиной может стать утеря пластика. Тут нужно понимать, клиент воспользоваться картой не может, но договор продолжает существовать.

Продолжают начисляться проценты, пеня и другие комиссии. Вы продолжаете являться клиентом банка. Для избежания неприятных финансовых сюрпризов, нужно договор закрыть, то есть перестать быть клиентом по всем правилам описанным выше, а не просто заблокировать карту «Совесть».

В таком случае, никаких дополнительных списаний происходить не будет.

Что делать, если банк заблокировал карту без уведомления?

Обычно клиент уведомляется о грядущих ограничениях заранее. Чтобы избежать неожиданных ситуаций, нужно регулярно ознакамливаться с уведомлениями от Киви-банка и просматривать выписки в Личном кабинете.

Причиной блокировки карты со стороны банка может быть несколько раз неверно введенный пин-код (так банк защищает Вас от мошеннических действий), неиспользование карты длительный период либо непогашенная вовремя задолженность.

Для уточнения деталей требуется обратиться на горячую линию по номеру телефона 8 800 510, предоставив все данные по ней.

Итак, подведем итоги. Карту «Совесть» закрыть можно, важно сделать это правильно.

Как закрыть карту Совесть и отказаться от дальнейшего пользования

Закрытие карты рассрочки – дело не менее ответственное, чем закрытие кредитки, ведь здесь тоже в случае неправильных действий могут возникнуть серьёзные задолженности перед банком. Нельзя просто выкинуть карточку и считать, что на этом договор с банком будет расторгнут. Как правильно закрыть карту «Совесть», рассматриваем в данной статье.

Что делать в первую очередь

Перед тем, как подать заявление на отказ от «Совести», клиент должен совершить ряд предварительных действий. В противном случае банк попросту проигнорирует его заявление.

Алгоритм действий следующий:

- Первое и самое важное – если карта утеряна, её нужно немедленно блокировать, пока злоумышленники не сумели потратить деньги. Но нужно понимать, что блокировать – не значит закрыть счёт и отказаться от «Совести». Подробнее о процедуре блокировки будет рассказано далее.

- Если же никакой утери не было, и карта все ещё находится у держателя, то первым делом необходимо погасить кредитную задолженность до копейки. После внесения платежа в обязательном порядке нужно проверить, чтобы баланс стал нулевым.

- Нужно отключить платные услуги. Особенно актуально это для тех клиентов, чья «Совесть» обслуживается по старым тарифам, и где может списаться, например, плата за годовое обслуживание – тогда опять образуется задолженность, и аннулировать «Совесть» не получится.

- Если же долга не было, но был остаток собственных средств, его лучше потратить на покупки или вывести на QIWI-кошелёк.

Да, формально в заявлении на расторжение договора есть пункт, где можно указать реквизиты для перечисления денежных средств. Однако если судить по отзывам пользователей, с этим возникает много проблем при закрытии карточки.

Так что лучше заранее потратить или вывести эти деньги.

Как проводится закрытие карты Совесть

Будьте внимательны при расторжении договора с банком

«Совесть» закрыть онлайн или по телефону невозможно, но обязательно проконсультируйтесь перед чем, как начать что-то делать.

Вот номер горячей линии 8-800-510-20-14, приготовьте ручку и бумагу, разговор будет длинный. В личном кабинете такой функции тоже не предусмотрено.

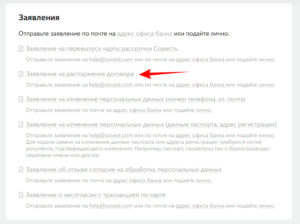

Поэтому у желающих расторгнуть договор есть только три варианта:

- Отправить заявление на электронный адрес help@sovest.com;

- Отнести заявление лично в офис Киви-Банка, если он есть в вашем городе (населенном пункте);

- Отправить заявление по почте на адрес 394006 г. Воронеж, ул. 20‑летия Октября, д. 90А (туда направляется вся корреспонденция физических лиц).

Бланк заявления можно скачать по адресу (https://sovest.ru/documents) на официальном сайте, в разделе документы.

Для увеличения кликните по картинке.

В случае, если заявление посылается по почте, то бланк распечатывается, заполняется от руки, нотариально заверяется и только потом отправляется в банк.

Примечательно, что если клиент не вывел собственные средства и хочет, чтобы банк перевёл их на указанные реквизиты, то заявление надо обязательно посылать Почтой России или лично принести в офис банка.

При подаче заявления на email возврат собственных средств на указанные реквизиты невозможен.

Ещё одна характерная особенность заполнения заявления – это то, что поле с реквизитами на перевод собственных средств заполняется в любом случае, даже если на карте нулевой баланс. Сотрудники Киви-Банка требуют этого в качестве меры предосторожности – вдруг будет, например, возврат по совершенной покупке, и образуется положительный баланс.Также в обязательном порядке нужно сдать карту «Совесть». Исключение – случаи, когда она была украдена или утеряна.

Если все условия соблюдены, на карте нет ни задолженности, ни собственных средств, то начинается процесс закрытия. Банк блокирует карточку, если этого ещё не сделал сам клиент, затем в течение 50 дней пересматривает операции по карте и выясняет, не возникнет ли там каких-то претензий.

В случае, когда никаких проблем не обнаружено, договор с Киви-Банком на предоставление и обслуживание карты «Совесть» будет расторгнут в течение упомянутых 50 дней.

Если же обнаружены какие-то несоответствия или ошибки в заполнении бланка, то заявление будет отклонено, а договор продолжит действовать. В любом случае, сотрудник банка свяжется с клиентом и сообщит о решении. Если же молчание со стороны банка затягивается, лучше позвонить на горячую линию и уточнить статус своего заявления.

В чем подвох карты рассрочки совесть? отзывы клиентов

Очередной материал цикла разборов кредитных карт российских банков. Ранее мы уже писали о пионере рассрочки на отечественном рынке — карте Халва, которая оказалась не совсем тем, чем кажется на первый взгляд. Теперь же поближе взглянем на ее последователя с еще более красноречивым названием — карту Совесть от Киви Банка.

По теме: Что вы не знали о карте Халва от Совкомбанка?

Карта Тинькофф Патинум — в чем подвох?

Напомните, как работает рассрочка?

Карта рассрочки — это по сути та же самая кредитная карта, только с большим льготным периодом, который действует только в партнерской сети эмитента.

Пока действует срок рассрочки, заемщик может вернуть заемные средства без оплаты процентов.

Однако, если клиент не успевает погасить долг до конца действия рассрочки, банк со следующего месяца активирует процентную ставку в размере, установленном договором.

Согласно условиям Киви Банка, карта Совесть обещает период рассрочки от 1 до 12 месяцев, по окончании которых нулевая ставка возрастет до 10% годовых.

Где можно воспользоваться картой?

В магазинах-партнерах банка, число брендов которых достигает около 300 (Дикси, Adidas, AliExpress, ВелоШоп и многие другие). А отдельных торговых точек — более 50 тысяч. Это действительно большие цифры. Однако с партнерами «Совести» обычно возникает две распространенные проблемы.

Во-первых, поскольку бренды вправе самостоятельно устанавливать срок рассрочки, редкий магазин решается предложить покупателям беспроцентный период, превышающий и полугода (не говоря уже о 12 месяцах). Обычно средняя длительность рассрочки в партнерской сети Киви составляет 4 месяца.

Во-вторых, не во всех торговых точках брендов, указанных на сайте карты Совесть, продавцы в курсе, что у них действует партнерская программа рассрочки.

Говорят, что банк часто отказывает в выдаче карты. Это правда?

Да, так и есть. Дело в том, что Совесть — это первый кредитный продукт банка, поэтому Киви серьезно беспокоится за надежность состава своего кредитного портфеля.

При заполнении анкеты на получение карты, организация не требует официального подтверждения, указанных заемщиком сведений о доходах. Но при этом банк тщательно проверяет его кредитную историю. Если ранее у клиента были просрочки по займам или у него открыт действующий кредит, Киви с большой долей вероятности откажет такому заемщику в выдаче карты.

Однако, даже если гражданину одобрили выпуск карты, не факт, что он успеет ею воспользоваться. У банка двухступенчатая проверка данных.

Когда курьер привозит клиенту карту, он также делает копию паспорта и проверяет данные о заемщике. Только после этого карту можно активировать.Но, если банк вдруг выяснил, что клиент ранее судим или в его отношении открыто исполнительное производство, в активации будет отказано.

На какой изначальный кредитный лимит можно рассчитывать?

Диапазон лимита по карте «Совесть» составляет от 5 тысяч до 300 тысяч рублей. В 80% случаев клиенту с кристальной кредитной историей одобрят стартовый лимит до 15 тысяч рублей. Если зарплата значительно превышает уровень выше средней, банк может повысить порог лимита до 20-25 тысяч рублей.

Чтобы увеличить объем заемных средств, нужно пользоваться картой часто и долго. А для достижения максимального лимита клиенту может потребоваться 2-3 года.

Такая политика банка несколько противоречит самой сути рассрочки, которая предполагается для крупных покупок.

Можно ли снять наличные с карты?

С недавнего времени — да. Клиент может подключить услугу «Снятие наличных», дающую месячный лимит на снятие — 20 тысяч рублей. Максимальная сумма разового обналичивания средств — 7500 рублей за один раз. Правда, Киви будет снимать со счета заемщика комиссию за каждое снятие равную 599 рублям. При этом следует заметить, что рассрочка на обналиченную сумму сокращается до 2 месяцев.

Действительно ли сложно закрыть карту Совесть?

Да, эта вроде как стандартная процедура и вправду постоянно вызывает серьезные трудности у клиентов. Такая ситуация сложилась из-за отсутствия у банка отделений. Чтобы отказаться от услуг по карте рассрочки, нужно сначала заблокировать «кредитку», а затем отправить соответствующее заявление с нотариально заверенной подписью по почте в центральный офис Киви.

Также можно напрямую обратиться в единственный филиал банка в Москве по адресу Центральный офис КИВИ Банка (АО) 117648 Москва, мкр. Чертаново Северное, 1А корп. 1. При себе следует иметь карту и паспорт.

Существует все же и онлайн-вариант разрешения проблемы: можно распечатать заявление на расторжение договора (пример есть на сайте карты), заполнить его, а затем сделать скан документа и вместе с фото первой страницы паспорта отправить на электронную почту банка. Однако, держатели карты не редко жалуются в отзывах на сложности с отправкой на указанный банком e-mail. Поэтому в итоге все равно приходится направлять отказ с помощью обычной почты.

Что происходит, если на карте образуется просрочка?

Согласно базовым тарифам Совести, в случае невнесения ежемесячного платежа по рассрочке (каждый 30 день месяца, следующий за расчетным месяцем, когда была совершена покупка) клиенту выписывается разовый штраф в размере 290 рублей.

Если уже по окончании рассрочки клиент не выполнил обязательства по погашению долга, банк назначает заемщику начисляется неустойка — 10% годовых.

Отзывы клиентов о карте Совесть

Большинство пользователей называют продукт Киви Банка сырым и недоработанным, но при этом отмечают, что даже с небольшим стартовым лимитом карта может пригодиться, «если экстренно буде не хватать денег до зарплаты».

Однако сложности с процедурой закрытия карты серьезно влияет на имидж карты, поскольку значительная часть негативных отзывов о Совести связаны именно с этой проблемой.

«Столкнулась с огромной сложность при расторжении договора. Все сложно, долго и неохотно. Понадобилось закрыть кредитную линию (по требованию банка, выдавшего ипотечный кредит). Это так сложно и долго! Хорошо подумайте, нужно ли вам это!», — жалуется на одном из сайтов отзывов пользовательница kmilae.

Кроме того, некоторые держатели карты все еще сталкиваются с задержками платежей по рассрочке, оплата «долго доходит до банка».

«Сделали покупку. Ежемесячно надо было платить 361 рубль. Вроде нормально. Но вдруг неожиданно оказалось, что у нас долг. Почему? Ведь все платежи мы делали через КИВИ и чеки есть. Но к ним эти платежи «не дошли полностью». То есть, мы не доплатили 31 рубль, и теперь у нас пени в 333 рубля», — пишет клиентка под ником elenaalekseevna.

Несмотря на небольшой размер пени, задержки с поступлениями платежей в банк рискуют испортить кредитную историю клиентам Киви, поскольку банк передает все сведению о просрочках в Бюро кредитных историй.

Стоит ли пользоваться картой Совесть?

Это действительно очень удобный финансовый инструмент, необходимый в определенных жизненных случаях. Однако перед ее оформление, лучше заранее ознакомиться со всеми возможными сложностями использования, чтобы они не принесли внезапных неприятных «сюрпризов».

Как заблокировать или закрыть карту Совесть онлайн бесплатно?

«Совесть» на рынке микрокредитования всего несколько лет, но уже успела получить как положительные, так и отрицательные отзывы. Преимуществ у такого банковского продукта немало, но не все умеют ими грамотно распоряжаться.

Надо соблюдать условия договора, есть обязательства и перед кредитором, и перед магазинами. Поэтому ситуации, когда заемщик принимает решение отказаться от карты, не так уж редки. По сути, оформить карту проще и быстрее, чем ее закрыть, независимо от причин, побудивших принять такое решение.

Закрытие и блокировка – в чем разница

Прекратить сотрудничать с финансовым учреждением заемщик имеет право в любое время. Если подобное желание возникло еще при оформлении карты, достаточно отказаться от активации после получения пластика. Если карта активирована, и клиент уже пользовался ею, уточнить все детали по поводу задолженности и текущих рассрочек можно через личный кабинет.

Смотрите на эту же тему: 5 способов проверить баланс карты Халва

Подавать в банк Киви заявление о расторжении договора можно только после ликвидации всех задолженностей. Перед тем, как закрыть карту Совесть, можно снимать с карты собственные накопления (банкомат при выдаче наличных берет комиссию) и подавать заявление по поводу закрытия.

Стоит различать термины «заблокировать» и «закрыть». В последнем случае клиент закрывает карту сам, по своему желанию. Блокируют платежное средство при его потере, замене, повреждении. Как заблокировать карту Совесть? Достаточно позвонить в банк и сообщить о случившемся: карта осталась в банкомате или ее вместе с кошельком украли и т.п.

Могут заблокировать карточку и без согласования с заемщиком. При любом раскладе со временем обслуживание заблокированной карты возобновляют. Если ее закрыли, то это означает полную и окончательную потерю ее платежеспособности.

Этапы закрытия карты

Пока есть один вариант, как закрыть карту «Совесть»: с помощью письменного заявления. Для столицы и области проблем нет: можно заполнить бланк в офисе. 2-3 дня заявка проверяется банком. Если выяснится, что заемщик оплатил не все рассрочки или не закрыл свой кредитный лимит, заявку отклоняют. Если все обязательства выполнены, проблем с закрытием карты «Совесть» не будет.

Если возможности попасть в Москву у клиента нет, можно отправить в банк Киви нотариально заверенное заявление по почте с указанной ценностью и уведомлением.

Форму документа можно скачать на официальном сайте компании. Там указываются персональные данные, причина расторжения соглашения, номер договора о сотрудничестве и номер карты.

Необходимо приложить к заявлению и свою карту. При получении банком письма карта блокируется.Если заявка на оформление подана, но потом соискатель передумал связывать себя долговыми обязательствами, до подписания договора можно отказаться от карты. Выбор действий зависит от способа подачи заявки. Согласовывать с банком свои намерения нет необходимости.

Дистанционное оформление

Если заявка подавалась не онлайн, можно просто игнорировать звонки и встречу с курьером. Но для порядочного человека, который дорожит своим словом и ценит чужое время, такой способ неприемлем. Стоит все-таки сообщить кредитору о своем решении звонком по телефону 8-800-510-20-14 – вряд ли оператор будет выяснять причины и уговаривать изменить решение.

Персональные данные о соискателе удаляются бесследно, если он когда-нибудь решит снова получить карту, всю процедуру придется проходить заново через личный кабинет или онлайн.

Оформление в офисе

Если заявление заполнялось в банке, варианты отказа аналогичны. Можно не приходить за картой рассрочки или все-таки появиться в банке и забрать свою анкету с персональными данными. Второй вариант предпочтительнее и для клиента: не все специалисты с кристально честной репутацией, иногда личная информация попадает в третьи руки.

Смотрите на эту же тему: Какой банк выпускает карту рассрочки Совесть?

Если карта заблокирована

Заблокировать пластик финансовое учреждение может и без согласования с клиентом. Чаще всего такое случается при трехкратном ошибочном наборе пин-кода или продолжительном отсутствии каких-либо транзакций с картой. Просроченные платежи также могут стать причиной блокировки. Контролировать состояние дел самостоятельно можно в личном кабинете.

Сотрудник банка предупреждает заемщика о своих намерениях. Проверяйте сообщения на телефоне, узнавайте через личный кабинет, но если пластик сделали неплатежеспособным без предупреждения, звоните кредитору. Может быть, есть небольшая задолженность, о которой вы и не подозреваете.

Неважно, по какой причине заемщик хочет закрыть карту – для банка это не принципиально. Важно понимать, что процедура эта не моментальная и требует ответственного отношения к делу. Прежде всего, надо погасить всю задолженность. Как отказаться от карты «Совесть» и сохранить свои денежные средства? Привяжите к «Совести» свой кошелек от этого же банка и переведите средства на него бесплатно.

Можно указать в заявлении и другой счет, но перевод будет с комиссией. Сделать это можно как в интернете, так и при личной встрече с менеджером, указав свои намерения в заявлении. Если карта утеряна, надо заблокировать счет как можно быстрее. Как заблокировать карту «Совесть», не дожидаясь аннулирования договора?

Достаточно звонка на номер телефона горячей линии 8 495 510 20 14 для москвичей и области, 8 800 510 20 14 для клиентов других регионов. Блокировка не означает закрытие: такую карту вполне можно восстановить. После подачи заявления начинается процесс проверки счета.

Карточка аннулирована полностью, а договор считают не действительным только через 50 дней. Выяснив, как закрыть карту «Совесть», еще раз оцените все достоинства и недостатки такой услуги, ведь «Совесть» имеет немало возможностей, позволяющих упростить ежедневные покупки.

Как закрыть карту Совесть от КИВИ Банка по заявлению?

КИВИ банк выпускает кредитку, которая позволяет клиентам совершать покупки в магазинах в рассрочку и без переплат. Условия довольно выгодные, однако некоторые владельцы пластика задают вопрос – как закрыть карту Совесть КИВИ Банка. Каждый делает это по своим причинам, о которых сейчас поговорим.

Подробнее о карте Совесть можно узнать на официальном сайте sovest.ru. Другая карта рассрочки — Халва, стала не менее популярна у клиентов. Подробнее на halvacard.ru.

Главные причины отказа

Несмотря на многочисленные преимущества пластиковой карточки от Киви, у нее есть и ряд недостатков, выступающих в качестве причин расторжение договорных отношений по инициативе клиента.

К основным из них относятся следующие:

- Небольшой кредитный лимит. В большинстве случаев Киви банк предоставляет своим клиентам лимит, не превышающий 40 тыс. рублей. Некоторым данной суммы не хватает для совершения желанных покупок.

- Изменение финансового состояния. Иногда финансовое положение заемщика меняется не в лучшую сторону. Чтобы не усложнять себе жизнь, люди отказываются от банковских продуктов. Но не все знают, как заблокировать карту Совесть. Инструкция по блокировке ниже.

- Плохое обслуживание. В целом Киви банк качественно обслуживает своих клиентов, но в отдельных случаях кредитный лимит самовольно обрезают или аннулируют. Совесть от Киви становится бесполезной.

- Цены на обслуживание. Людям, оформившим договор до апреля 2017 года, приходится выплачивать комиссию за использование пластика. В данном случае выгодно аннулировать соглашение и заключить новое, получив точно такую же продукт с бесплатным обслуживанием.

В заявлении на закрытие карты Совесть вы можете указать любую другую причину, по которой вы решили избавиться от кредитки.

Карта рассрочки Халва

- Без процентов и переплат

- Более 100000 магазинов-партнеров

- Можно снимать наличные

- Узнать больше

Оформить карту

Инструкция по блокировке

Процедура расторжения договора с Киви Банком не очень сложная, если делать все в правильной последовательности.

С чего начать?

Перед тем, как отказаться от карты Совесть в банке, нужно в обязательном порядке погасить существующую задолженность. Вы никак не откажетесь от услуг Киви банка даже при минимальной сумме долга за рассрочку.

Попытавшись подать заявление в таком случае, однозначно получите отказ, а точнее ваше обращение просто проигнорируют.

Чтобы узнать размер долга и погасить его, используйте личный кабинет, мобильное приложение, терминал, горячую линию или сделайте выписку по счету, обратившись в офис.

Последовательность действий

Погасив задолженность, необходимо:

- Заполнить заявление, указав все необходимые данные (об этом расскажем ниже);

- Если на счету есть какие-либо личные средства, укажите в заявлении расчетный счет или реквизиты банка, куда их нужно перечислить;

- Заполненное заявление направляется в центральный офис в Москве – сделать это можно лично или почтовой службой;

- Отправляя документ почтой, обратитесь к нотариусу для заверения подписи.

Получив заявление, банк заблокирует карту и начнет проверять все данные. При отсутствии долгов договор расторгается по прошествии 50 дней с момента вашего обращения.

Как заполнить заявление?

Независимо от причин расторжения, вам нужно будет написать заявление. Оно представляет собой особый бланк, который есть на официальном сайте КИВИ банка. Отметим, что несоблюдение формы или порядка подачи заявления не является основанием для отказа. Ниже для примера скриншот данного заявления.

В заявлении вы должны указать свои персональные данные, номер кредитного договора и самой карточки. Здесь же нужно вписать номер счета для перевода остаточных средств. В обязательном порядке к заявлению нужно приложить пластик, а также указать причину расторжения контракта.

Даже если вы не совершали покупок или других финансовых операций, вам придется соблюсти заявительный порядок. Дело в том, что договор не прекращает действовать, даже если вы не пользуетесь пластиком.

Заключение

Подводя итоги, отметим, что смысла в закрытии данной карточки попросту нет. Прежде всего, наличие пластика у клиента не вынуждает его платить за ежегодное обслуживание или вносить другие обязательные платежи.

Кроме того, недавно КИВИ банк предлагает выгодные условия по кредитной карте Совесть, в результате чего у владельцев появилась возможность снятия средств со счета, увеличения периода рассрочки и оплаты товаров в любых магазинах (а не только в партнерских).

Заказать карту рассрочки Совесть