Как узнать код субъекта кредитной истории

Если старый код узнать невозможно, необходимо сформировать новый. Генерация нового пароля всегда возможна, но эта процедура более длительна по времени. Узнать код субъекта кредитной истории можно, воспользовавшись одним из описанных ниже способов.

Далеко не каждый заемщик понимает важность кода субъекта кредитной истории и при повторном оформлении кредита оказывается, что не помнит его. Знание этого кода позволит узнать, в каком из Бюро кредитных историй (БКИ) находится КИ.

Узнать код субъекта кредитной истории поможет предлагаемая памятка, описывающая возможные способы.

Таблица 1. Памятка «Как узнать код субъекта кредитной истории»

| Описание проблемы | Куда обратиться | Выполняемые действия |

| Код забыт | Договор кредитования | Найти код: он указан в приложении или на отдельном листе. |

| Утерян договор | В банк, предоставивший заем | Кредитный менеджер найдет экземпляр договора, хранящийся в банке, и сообщит пароль. |

| Формирование нового кода | В любое финансово-кредитное учреждение | ФКУ оформит запрос в Центральный комитет кредитных историй (ЦККИ) на создание нового пароля. Стоимость услуги – 300 руб. |

| Национальное бюро кредитных историй (НБКИ) | Заемщик:

НБКИ:

|

|

| ЦККИ | Оставить заявление* на изменение кода субъекта КИ непосредственно в офисе НБКИ. |

* Скачать образец бланка заявления-запроса в ЦККИ. Форма актуальна на 01.02.2017 год.

Когда и как формируется код

Коды впервые формируются при первом обращении заемщиков в банк или другое финансово-кредитное учреждение с целью получения заемных средств. При подписании кредитного договора заемщик сам составляет код, который представляет собой комбинацию буквенных и цифровых символов и должен соответствовать определенным правилам.

Внимание! Минимальная длина кода субъекта кредитной истории не должна быть менее 4-х знаков, а максимальная – более 15-ти. Буквы могут быть представлены как кириллицей, так и латиницей.

По сути, код субъекта КИ – это персональный секретный код, ограничивающий доступ к конфиденциальной информации. Его еще называют ПИН-кодом или персональным паролем.

Он указывается в кредитном договоре или в приложении к нему.

Персональный код субъекта кредитной истории выдается в печатном виде на бумажном носителе в 2-х экземплярах: один − заемщику, второй – пользователю КИ, представителю банка.

Рисунок 1. Создание кода субъекта кредитной истории

Где хранится код

В соответствии с Законом «О кредитных историях» Центральный каталог кредитных историй (ЦККИ) хранит информацию:

- титульные части КИ, содержащие персональные данные о заемщиках;

- сведения о БКИ, в которых хранятся сами кредитные истории.

Но эту информацию можно получить в Центральном каталоге КИ, если вы помните свой код субъекта. При оформлении запроса его необходимо указывать.

Знание своего пароля позволит заемщику самостоятельно получить интересующую информацию на сайте Центрального банка России, в разделе ЦККИ.

Важно! Центральный каталог кредитных историй предоставляет только сведения о бюро кредитных историй, в котором (которых) хранится кредитная история, но не саму кредитную историю.

В авторском репортаже ведущая телепрограммы «Доходное место» Светлана Бик интересно и доступно раскрывает смысл и значение банковских терминов: код субъекта кредитной истории, кредитная история. Представлены интервью:

- Анатолия Аксакова, заместителя Председателя Комитета Государственной Думы по кредитным организациям и финансовым рынкам;

- Александра Викулина, Генерального директора Бюро кредитных историй.

Вас ждет достоверная информация из компетентных источников:

Как получить код субъекта КИ в Сбербанке

Внимание! Заемщики Сбербанка могут узнать код субъекта КИ, задав вопрос в личном кабинете «Сбербанк-онлайн» или любом их отделений Сбербанка, предоставив документ, удостоверяющий личность.

Также можно заказать платную услугу по смене пароля. Эта стандартная процедура выполняется так же, как и в любом финансово-кредитном учреждении.

Можно ли узнать код субъекта КИ через интернет

Важно! Узнать код субъекта кредитной истории «онлайн» нельзя!

После формирования кода субъекта КИ он выдается на руки заемщику и менеджеру кредитной организации, выдавшей кредит. Являясь строго конфиденциальной информацией, этот пароль больше нигде в открытом виде не хранится.

В системе ЦККИ, сформировавшей пароль, код остается в зашифрованном виде, и поэтому узнать его по запросу через интернет по определению невозможно. В случае утери код восстановлению не подлежит, необходимо заменить его на новый пароль.

Назначение дополнительного кода субъекта КИ

Дополнительный код – это временно действующий аналог кода субъекта КИ. Период его действия – 30 дней со дня формирования.

Важно! Дополнительный код используется для предоставления временного доступа третьим лицам, применяется в банках и финансовых учреждениях при обращении клиента.

Какой сервис доступен субъектам КИ и пользователям в режиме «онлайн»

На сайте Центрального банка России в разделе ЦККИ всегда представлена актуальная и достоверная информация и предлагается удобный сервис для заемщиков и пользователей кредитных историй.

В числе услуг, предоставляемых «онлайн», есть возможность изменения кода субъекта КИ (Рис. 2) и формирования дополнительного кода субъекта (Рис. 3).

Рисунок 2. Окно изменения кода субъекта КИ

Рисунок 3. Заявка на установку дополнительного кода субъекта КИ

Обратите внимание: обе эти услуги выполнимы только при условии, если вы можете указать свой код субъекта КИ. Это значение является обязательным при заполнении формы заявки.

В режиме «онлайн» только таким способом можно обеспечить санкционированный доступ к персональной информации.Рекомендация. Если отнестись к хранению кода субъекта КИ с ответственностью, это избавит вас от многих проблем в будущем и сэкономит не только время, но и деньги.

Зная код субъекта, вам будут доступны:

- услуги в режиме «онлайн», такие как смена старого кода КИ, аннулирование кода, установка дополнительного кода, нормативная документация и др.;

- достоверная информация по вашей кредитной истории в кратчайший срок, что значительно облегчит оформление кредита.

Как узнать код субъекта кредитной истории?

Кредитный код субъекта кредитной истории представляет собой идентификационный номер, требующийся для подачи запросов по кредитному обеспечению, то есть код — это номер, по которому можно узнать свою кредитную историю. Код можно получить при обращении в банк за займом или кредитом.

Если последний раз кредит человек оформлял до 2006 года, то идентификационного номера может не быть вообще. Получить код можно просто обратившись в банк.

Код субъекта может использоваться в нескольких случаях:

- Для обращения в центр кредитной истории, которая выдаст полную информацию;

- Для оформления кредитов онлайн или закрытия их, в том числе закрытия кредитных карт и займов досрочно;

- Для получения информации по дополнительным кодировкам, которые использовались при получении займа.

Код субъекта выглядит простым набором цифр и букв, которые могут быть как латинскими, так и русскими.

В коде может присутствовать:

- Четыре-пятнадцать знаков;

- Буквы латинского или русского алфавита;

- Цифры от нуля до девяти.

Полученный код и будет использоваться как идентификатор для любого лица, которое захочет узнать свою кредитную историю.

При этом знание кредитной истории может потребоваться в двух случаях:

- При обращении в банк для получения кредита или займа;

- Для получения информации о своей полной кредитной истории, которая показывает все обращения и все непогашенные задолженности;

- Некоторые работодатели могут заинтересоваться кредитной историей сотрудника.

Где найти код бесплатно?

Часто бывает так, что человек забыл или потерял свой номерной идентификационный номер. Узнать его можно несколькими способами, например, в банке, в котором оформлялся кредит.

Чаще всего код может потребоваться для получения информации по своей кредитной истории, которая может быть затребована банком, в который происходит обращение по получению займа.

Весь процесс может выглядеть таким образом:

- Запрос на кредитную историю;

- Подача запроса в центр кредитных историй, при этом и потребуется идентификационный номер;

- Получение результата.

Необходимый код можно получить простыми и легкими способами, при этом не всегда потребуется идти в банк.

Код можно получить несколькими способами:

- Взять свой кредитный договор, в котором должен указываться код (но это происходит не всегда);

- Обратиться в банк, выдавший последний кредит лицу, которому потребовалось знание об информации (личный код);

- Бюро кредитной истории;

- Онлайн-обращение в личном кабинете в крупном банке;

- Онлайн-заявка в национальное бюро кредитной истории, если имеется непогашенный кредит и данные о нем.

Как узнать код онлайн?

Сейчас для поиска информации по кредитной истории, а также для получения идентификационного номера существует множество сайтов. К сожалению, все эти сайты не смогут гарантировать защиту данных клиента, а также предоставить достоверную информацию.

Для того чтобы узнать код онлайн, существует только один правильный путь. Если у лица, запрашиваемого нужную информацию есть личный кабинет крупного банка, в котором либо оформлен кредит, либо имеется карта зарплатного или кредитного типа, то возможно узнать свой номер (код) и кредитную историю в данном кабинете на сайте банка.

Пример:

- Выполняется вход в личный кабинет;

- В личном кабинете можно всегда онлайн уточнить информацию о кредитах и своих данных;

- Кроме того, пароль и является часто кодом идентификации.

Если пробовать найти свой код через сайты, которые просто предоставляют данный тип услуг, то деньги можно просто потерять. Часто это связано с тем, что единой системы кредитных историй не существует. Такой информацией обладает только центр кредитных историй, а в него делается запрос при предоставлении пакета документов с печатями и подписями, в том числе нотариуса.

Обращение в бюро кредитных историй иногда может не иметь результата, так как разные бюро могут иметь различную информацию.

Для получения информации по нахождению кредитной истории требуется обратиться в центр кредитных историй, в котором подскажут, где находится полная кредитная история, то есть адрес и координаты бюро кредитных историй, имеющее полную информацию по конкретному лицу.

Центр кредитных историй создал специальный сайт “Национальное бюро кредитных историй”, на котором имеется требуемая информация, но есть порядок действий, требующий выполнения, поэтому сайт может быть не всегда актуален:

- Вход на сайт;

- Оформление заявки на уточнение личного номера;

- В заявке в строгой форме указываются: паспортные данные, основные условия кредитного договора (срок, сумма, дата займа, номер);

- После оставления заявки, в течение суток идентификационный номер придет на электронную почту, которая будет указана.

Таким образом, при неимении данных по свежему кредиту получить код субъекта невозможно. Таких случаев достаточно много. Например, договор был утерян при переезде в другой регион, где данная банковская организация не имеет офиса (именно из-за таких случаев и желательно получение кредитов в крупных банках, которые и сеют филиалы по всей стране).

[box type=»download»] Существует еще один важный момент, код субъекта в банке проще получить в том отделении, где происходила выдача первого кредита (если, конечно, код в дальнейшем не менялся или получение кредита произошло до 2006 года).[/box]Где находится код в кредитном договоре?

При составлении кредитного договора существует три случая, связанные с кодом субъекта:

- Код не включается в кредитный договор, при этом требуется отдельное обращение в данный банк с заявлением о формировании специального идентификационного номера;

- Код включается в договор, при этом создается в договоре специальная страница, которая обычно прикрепляется в конце;

- На первом листе договора код может быть расположен вверху справа.

Не все кредитные договоры имеют включение в виде кодов, так как эта процедура не является обязательной. Многие банки используют идентификацию клиента для его вхождения в личный кабинет на официальном сайте, таким образом логин может быть предоставлен банком, а пароль и будет идентификационным номером.

Требуется сразу уточнить, что для получения кода субъекта в Сбербанке потребуется иметь кредитную историю, которая связана с ним, то есть обращение в Сбербанк производится при наличии в данном банке кредитной истории.

При этом получить код идентификации возможно двумя способами:

- Через личный кабинет Сбербанк-онлайн;

- В любом отделении Сбербанка, при этом потребуется предоставить паспорт, кроме того, там же можно сразу будет код изменить.

Изменение кода возможно также при обращении в бюро кредитных историй, существует только ограничения, так как для данной процедуры бюро обязано иметь государственную аттестацию.

[box type=»download»] В настоящее время в крупных отделениях Сбербанка можно сменить код, даже не являясь его клиентом.[/box]Для этого потребуется:

- Написать заявление;

- Предоставить все данные, включая паспорт;

- Оплатить квитанцию;

- Получить новый код идентификации.

На самом деле этот способ наиболее прост, так как это не займет много времени и сил.

Кроме того, будет еще несколько положительных моментов:

- Если код будет вновь потерян, то в Сбербанке его можно будет узнать вновь достаточно быстро и без замены;

- Кодировку можно создать себе самому, при этом используя те ключи, которые никогда не забудутся.

Дополнительными кодами пользуются при получении информации другими лицами, при этом код идентификационного типа имеет свои особенности:

- Число знаков не ограничено;

- Максимальное количество используемых дополнительных кодов может достигать ста двадцати восьми штук.

Лицо, имеющее код субъекта, имеет право включать в договор, при наличии основного кода, любое число допкодов в пределах нормы, то есть меньше ста двадцати восьми. Причем любой дополнительный код не является постоянным. Его действие ограничивается шестьюдесятью днями. После указанного срока дополнительный код деактивируется и считается недействительным.

Дополнительная кодировка имеет такую же специфику, как и основная, то есть чтобы узнать дополнительный номер требуется:

- Посещение крупного банка или бюро кредитных историй;

- Подготовка заявления по форме;

- Наличие паспорта и основного кода.

Самым простым способом узнать дополнительный код является:

- Обращение в банк, для операций с которым и использовались кодировки;

- После предъявления паспорта и основного кода будет предоставлена информация по кредиту или займу, в том числе дополнительный набор кодов, при этом там же можно будет произвести восстановление с помощью мобильного телефона, указанного в договоре, в качестве контактного основного телефона клиента.

Существует ряд простых правил, которые могут облегчить получение кода, при этом не произойдет ошибок и данные не окажутся в руках третьих лиц:

- Самым надежным способом является восстановление кода с помощью его замены, то есть требуется прийти в банк, написать заявление в указанной форме и получить новый номер;

- Можно отправить заказным письмом заявление в нотариально заверенной форме, в ЦККИ, после чего получить ответ с номером идентификации, в виде кода субъекта.

Сам код субъекта требуется очень редко, так как для получения необходимой информации возможно использование дополнительного кода, который можно сгенерировать в ручном режиме на официальном сайте Центрального банка России.

Дополнительный код можно будет использовать в течение тридцати дней, чего обычно вполне хватает для получения полной информации о кредитной истории, в том числе данный код можно использовать на официальных банковских сайтах для получения отчета об истории займов клиента.

[box type=»download»] Главное помнить, что на таких сайтах потребуется плата в среднем в триста рублей.[/box]Для упрощения кода субъекта можно открыть новый займ с новым кодом субъекта, который просто заменит прошлый код. При этом можно сделать код более запоминающимся для лица, которому он принадлежит. Это поможет облегчить пользование своей кредитной историей в дальнейшем.

Как узнать код субъекта кредитной истории в Сбербанк Онлайн?

Когда при встрече сотрудник банка просит заемщика предоставить код субъекта кредитной истории, не стоит переживать. На самом деле все просто: это персональный пароль клиента для доступа к информации по уже погашенным или еще активным кредитам, который присваивается при получении первого займа.

Субъектный код обязательно отображается в договоре по кредиту, но если таковой бумаги не сохранилось – действуем иначе. Например, с помощью системы «Сбербанк Онлайн». Как это сделать, подробно расскажем далее.

Где искать код?

Хаотично переключая вкладки в личном кабинете, узнать код не получится. Секретной комбинации среди персональных данных и совершенных операций нет – ее можно «выкопать», только заказав кредитный отчет.

В этом документе упоминается кредитный рейтинг, детальная информация об имеющихся займах, кредитках, одним словом, все нюансы финансовой истории заемщика.

Бесплатно ее не выдают, придется заплатить Сбербанку 580 рублей.

Идентификатор запрашивают, чтобы ускорить получение истории по кредитам при оформлении ссуды для полной оценки платежеспособности потенциального заемщика.

Чтобы получить отчет по взятым ранее займам, необходимо перейти во вкладку с финансовой историей. Сделать это можно несколькими способами.

- Выбрать раздел «Кредиты», а после кликнуть на «Кредитная история».

- Перейти в раздел «Прочее» и в списке найти КИ.

- Дождаться, пока на стартовой странице личного кабинета сверху появится баннер «Узнай свою КИ прямо сейчас» (можно пролистать слайды до искомого макета).

По итогу загрузится новое окно со справочной информацией по отчету и зеленой кнопкой «Получить кредитную историю». У повторных «заказчиков» вместо приветственной справки отобразится уже купленный документ. Его можно сохранить на устройство для последующей распечатки, а каждые 1,5 месяца обновлять для актуализации данных за 580 рублей.

Сбербанк обрабатывает запрос в течение 3 дней с момента оплаты услуги, после чего в упомянутом разделе появятся основные выдержки из отчета в интерактивной форме. Здесь искомого кода тоже не будет – он хранится непосредственно в документе. Поэтому скачиваем файл, кликнув на соответствующую кнопку, и открываем. Находится пароль сверху страницы. Главное, не перепутать его с кодом запроса.

Не сообщайте третьим лицам персональный код, так как утечка информации может использоваться мошенниками в противозаконных целях.

Как выглядит код и откуда он берется?

Чтобы понять, где код, а где бесполезная комбинация, необходимо знать, как выглядит искомый шифр. Скорее всего, это сочетание имени или фамилии с трансформированной датой рождения.

Поможет в поиске и наглядные рекомендации для составления идентификатора, закрепленные специальным Указанием от Центробанка России.

В приложениях к нему приводятся и возможные варианты кодирования:

- 2018ПОПОВА;

- АЛЕКСАНДРА34567854;

- VGO

Рекомендуется использовать в кодовой информации только заглавные латинские буквы и цифры, так как русский алфавит может привести к путаницам и ошибкам.

Несложно заметить, что комбинация состоит из цифр и букв, как латинского алфавита, так и кириллицы. Придумывает код заемщик, оформляя новый заем и указывая шифр по просьбе сотрудника банка в качестве кодового слова. Без согласия клиента ФКУ не может назначать и присваивать коды – только перенаправлять в Бюро КИ согласованный с кредитополучателем набор символов.

Как еще выяснить код?

Если перспектива платить 580 рублей и ждать около 2-3 дней не привлекает, то вместо портала «Сбербанк Онлайн» стоит воспользоваться иными источниками информации. Есть более дешевые и быстрые варианты для уточнения заемщиком кода субъекта.

- Посмотреть на кредитном договоре или в идущих с ним бумагах. Лучше отыскать самый последний из заключенных документов, чтобы исключить вероятность замены ранее выбранного шифра. Найти искомую комбинацию просто – в Сбербанке данные сведения печатают на первой странице в верхнем правом углу напротив слова «код».

- Обратиться в банк, который выдал последний кредит. Придется заполнить на месте заявление, зато распечатку с реквизитами выдадут практически сразу. Некоторые банки по своему усмотрению могут взимать комиссию или плату за услугу.

- Прийти в любой крупный банк. Если желания идти в «свое» ФКУ нет или заем брался несколько лет назад, то можно попросить уточнить секретную комбинацию в ближайшем банковском учреждении. Есть только одно «но»: операция платная.

- Запросить идентификатор в Национальном бюро КИ. Узнать использованные буквы и цифры можно из «первых рук», для чего достаточно заполнить заявление, подтвердить подлинность подписи у нотариуса, оплатить пошлину в 300 рублей и отправить заявку вместе с квитанцией по почте в НБКИ. Актуальные реквизиты для оплаты и точный адрес указан на официальном сайте организации. Ответ придет на указанную в письме почту.

- Оставить заявление в ближайшем региональном отделении БКИ. Необходимо прийти с паспортом, заплатить 300 рублей и написать заявление на восстановление или замену секретного кода. После останется подождать некоторое время и забрать выписку.

Ежегодно заемщик может узнать отчет по своей финансовой истории бесплатно в том БКИ, где хранятся сведения по КИ.

Несмотря на обилие вариантов, у Сбербанк Онлайн есть весомое преимущество – возможность дистанционного отслеживания своей КИ вне зависимости от настоящего нахождения клиента. Главное, иметь смартфон и устойчивое подключение к интернету.

Если кода у вас нет?

В процессе поиска нередко узнается, что кода на самом деле нет. Так случается с теми, кто еще не успел заключить сделку ни с одним ФКУ или последний раз оформлял заем до 2006 года. Тогда необходимо сформировать секретную комбинацию и отправить ее в Бюро самостоятельно, чтобы легко отслеживать данные по начинающейся истории кредитов и не опасаться возможной путаницы.

- Скачиваем с официального сайта НКБИ бланк заявления.

- Заполняем через компьютер и распечатываем (допускается и рукописный вариант).

- Заверяем бумагу у нотариуса.

- Оплачиваем пошлину в 300 рублей по взятым на сайте реквизитам (произвести платеж можно в банковских кассах, устройствах самообслуживания, почтовых отделениях, а также с помощью портала «Сбербанк Онлайн»).

- Кладем заявление и платежную квитанцию в конверт и отправляем по почтовому адресу в НБКИ.

- Ожидаем, пока на указанный в заявлении электронный адрес поступит запрашиваемая информация.

Аналогичным способом нужно поступить, если код утерян или забыт.

Как правило, код запрашивается при одобрении нового кредита, и особого смысла разыскивать секретную комбинацию нет. Гораздо проще и дешевле при составлении договора вписать обновленный идентификатор. Как только документы обработаются, персональный шифр автоматически отобразится в базе НБКИ, заменив ранее действовавший.

Описание кода субъекта КИ

У людей, имеющих кредиты в банковских организациях, обязательно имеется кредитная история (КИ). Она позволяет банкам судить о платежеспособности и ответственности человека, желающего оформить кредит.

Кредитные истории хранятся в определенном бюро (БКИ), их несколько. БКИ присваивает субъекту код при оформлении самого первого кредита по согласованию с заемщиком.

Код субъекта КИ начал присваиваться людям только с 2006 года, если займы получены и погашены ранее, значит КИ может и не иметь кода.

Код субъекта кредитной истории — это идентификатор, состоящий из набора букв и цифр (от 4 до 15 символов), позволяющий банку и субъекту узнать, где находится кредитная история, чтобы подать запрос на ее получение.

Код субъекта КИ назначает сам субъект — банк или бюро кредитных историй не могут придумать свою комбинацию. Этот пароль может содержать латинские буквы и кириллицу, но Центральное Бюро КИ, часто путается в русских символах, и лучше обезопаситься и придумать код с английскими буквами. По этой же причине следует писать заглавные буквы.

Пример того, как выглядит код субъекта КИ:

- МАРИЯ12345.

- 08071992ИГОРЬ.

Свой пароль человек придумывает исходя из личных пожеланий, но следует выбрать комбинацию, удобную для запоминания, чтобы не пришлось проходить процедуру восстановления.

Зачем необходим?

Часто люди не знают свою кредитную историю и не догадываются, в каком виде она находится. Именно плохая КИ может стать причиной отказа банка в кредите.

Код субъекта КИ помогает в таких вещах:

- При подаче запроса на выдачу займа, назвав пароль сотруднику банка, организация быстро проверит кредитную историю человека, и решение выдаст в кратчайшие сроки. У человека может быть несколько кредитных историй в разных БКИ, они все собраны только в ЦБКИ, но банки туда не подают запрос, а ищут только в меньших организациях. Без кода субъекта банк может собрать не полную информацию, что исказит представление кредитора о заемщике. По коду можно узнать полную информацию в кратчайшие сроки.

- Сам субъект может по такому паролю обратиться в БКИ и получить КИ, чтобы узнать положение дел. Услугу БКИ предоставляют раз в год бесплатно. Далее при обращении с кодом за запросом нужно будет заплатить 300 рублей. Знать кредитную историю необходимо, чтобы отслеживать банковские ошибки или мошеннические действия и в кратчайшие сроки исправлять проблемы.

- С помощью пароля можно защитить свою КИ, так как посторонние лица, имеющие паспортные данные все равно не смогут без него узнать кредитную историю и воспользоваться информацией о заемщике.

Код субъекта кредитной истории имеется у каждого заемщика с 2006 года. Отказываться от его оформления не стоит, код значительно упрощает жизнь заемщику и банку, дополнительно гарантирует безопасность клиенту.

Как узнать свой код?

Люди, столкнувшиеся с таким понятием, часто не знают, где узнать код и существует ли он в принципе. Человеку следует вспомнить, когда в последний раз оформлялся кредит. Если до 2006 года, то кода у человека просто не существует и не стоит тратить силы и деньги на его поиски.

Если человек твердо уверен, что такой пароль у него имеется, то узнать его он может различными способами:

- Посмотреть в самом последнем кредитном договоре. Обычно в приложении к договору о займе написано, есть ли код у заемщика и какой. При подписании этого документа человек мог написать произвольную комбинацию символов и, если ранее и имелся код, то эти знаки теперь заменят его автоматически. При новом заключении кредитов и указании индивидуального пароля замена осуществляется всегда. Переживать по этому поводу не стоит, как и вспоминать старую комбинацию. По новым символам БКИ предоставит кредитную историю.

- Обратиться в крупный банк (Сбербанк, ВТБ 24 и т.д.). Кредитные организации всегда сотрудничают с БКИ и могут предоставить человеку интересующую информацию. Необходимо прийти в банк с паспортом и написать заявление. Такая услуга стоит до 300 рублей. При выплате кредита банку на текущий период, запрос будет оформлен бесплатно и код выдадут заемщику.

- Обратиться в БКИ. Если точно известно, в каком БКИ находится кредитная история, то можно прийти туда с паспортом и узнать интересующую информацию. Бюро за выдачу данных берет комиссию в 300 рублей, такая же сумма возьмется и при попытке заменить или восстановить код.

- Обратиться в НБКИ. Отправить запрос на получение кода можно по почте. В заявлении указывается просьба человека и все реквизиты НБКИ, паспортные данные. После обязательно нужно заверить эту бумагу нотариально и только потом высылать. Стоимость услуги — 300 рублей.

- На сайте БКИ. Крупные БКИ имеют официальные сайты, на которых в режиме онлайн можно выяснить код субъекта КИ. Необходимо зарегистрироваться на сайте и заполнить электронную анкету с указанием всех данных человека, чтобы было подтверждение согласия на запрос в БКИ, и не считалось мошенническими действиями.

Узнать код не представляется большой проблемой, но большинство операций платные, лучше сразу запоминать или записывать пароль при первой его регистрации в системе.

Как получить код?

Людям без личного пароля, может понадобиться код, и лучше все заранее придумать и правильно оформить.

Сделать это человеку разрешено двумя основными способами:

- На сайте НБКИ скачать специальное заявление, заполнить его на компьютере или от руки. Поставить ручкой подпись и заверить документ у нотариуса. Взять квитанцию за 300 рублей в Сбербанке или другой кредитной организации, указать там реквизиты НБКИ и отправить квитанцию и заявление на адрес организации.

- При оформлении кредита в банке, не имея ранее кредитной истории и кода, можно создать свой пароль просто вписав его в нужную графу в документе. Процедура эта бесплатная и при принятии договора и выдаче займа код автоматически отправится в БКИ.

Обычно необходимости в срочном создании кода нет, и не имеет смысла тратить деньги и время на отправку запроса в ЦБКИ. Провести такое действие может понадобиться человеку, если во время подписания договора о займе с банком, он забыл указать код.

Изменить код субъекта кредитной истории можно точно также. При новом указании пароля, старый удаляется из базы, а все сведения человек или банк смогут запросить по последнему активному коду.

Как удалить код?

Хоть раз оформив код субъекта кредитной истории, удалить его нельзя. Человек вправе изменять код бессчётное количество раз, а вот удаление по желанию клиента или банка не представляется возможным. Данная комбинация является помощью в получении кредитной истории заемщика, а потому в удалении не нуждается ни одна из сторон.

Если человек думает, что удалив код, скроет свою отрицательную КИ от банков, то он ошибается. Кредиторы все равно достанут информацию, просто на это понадобится больше времени.

Дополнительный код

Дополнительный код не является заменой обычному. Он временный (действует 30 дней) и оформить человек его может при обращении в ЦБКИ.

Понадобится дополнительный пароль может заемщику, желающему предоставить информацию о своей кредитной истории банку на определенный срок.

С таким паролем кредитор быстро получит полную информацию о клиенте и сможет оценить его надежность и принять решение относительно выдачи займа.

Действительно ли нужен код?

Код субъекта кредитной истории фактически нужен только лицам, желающим иметь постоянный и быстрый доступ к своей КИ. Банки могут узнать доступ всегда, но с кодом субъекта процесс будет занимать меньше времени, и ответ заемщик получит в кратчайшие сроки.

Сам клиент может узнавать состояние долгов и прочих параметров КИ, чтобы рассчитать вероятность выдачи нового займа или понять, почему отказывали в старых. Не имея кода, узнать КИ получится, будучи уверенным, в каком БКИ она храниться.

В противном случае человеку понадобится уйма времени.

Код субъекта кредитной истории желательно иметь активному заемщику.

За его оформление при выдаче первого кредита денег не берут, и можно оформить пароль и пользоваться им для удобства.

Если у человека нет кода, и по этой причине банк отказывает в займе, то с помощью суда можно изменить это решение, так как кредитор не вправе отказывать в кредите лишь поэтому.

Наличие кода субъекта КИ упрощает получение информации и для банков, и для заемщика, делая решение банка, как и процесс составления и принятия договора более скорым.Код субъекта кредитной истории: что такое, как узнать

Планируете взять кредит в банке? Тогда сотрудник финансовой организации попросит у вас персональный пароль, чтобы получить доступ к истории кредитополучателя. Специальный личный код гражданина как заемщика выполняет роль пропуска к кредитной истории. К ситуации надо заранее подготовиться и понимать, что такое код субъекта кредитной истории.

Термин введен Законом №218-ФЗ, регулирующим процедуру образования кредитных историй и общее функционирование системы. Как узнать свой код субъекта кредитной истории? Код придумывает сам заемщик как субъект КИ.

В последующем пароль необходим при запросах в главное хранилище досье — Центральный каталог кредитных историй — о конкретных бюро, где сформирована история субъекта, и подтверждает правомерность запроса.

Составляется код в виде цепочки цифр и букв.

Назначение кода

Итак, при подаче заявки на кредит сотрудник банка спросит кодовый номер субъекта, имеющего собственную историю кредитополучателя. Такой идентификатор необходим, чтобы оперативно найти конкретное БКИ, где размещены данные о финансовой дисциплине заемщика. Шифр одновременно персонифицирует субъект КИ и открывает доступ к информации.

Если человек раньше не брал кредиты, то такого идентификатора у него нет. Изначально код заемщик формирует, заключая договор займа в кредитном учреждении. У финансовой структуры нет полномочий присваивать код, это происходит с согласия субъекта. Заемщик вправе определить шифр не только в момент подписания договора, но и потом, даже после завершения договора.

Сведения могут находиться в нескольких БКИ, но код может быть только один, он не имеет срока и распространяется на все данные о субъекте, поступающие ЦККИ. Благодаря этому для пользователя складывается полная картина для него как для заемщика. Сам владелец кода с помощью идентификатора может:

- получить сведения о БКИ, хранящем кредитное досье;

- установить дополнительный защитный код;

- поменять, аннулировать код.

Нередко желающие взять кредит интересуются, можно ли обойтись без идентификационного номера? Из-за отсутствия пароля банковская организация отказать в кредите не может и обязана самостоятельно запрашивать сведения в бюро. Без идентификационного номера сделать по всем работающим БКИ это проблемно, и отчет может не отражать всей картины.

Шифр необходим и самому заемщику, чтобы оперативно проверять состояние кредитного досье.

При получении отчета из бюро код необязателен, при запросе указываются персонифицирующие сведения (ФИО, данные паспорта), но этот способ применяется крупными бюро, где может не оказаться досье.

Если клиент не располагает информацией о точном месте хранения, о конкретном БКИ, придется выяснять место хранения истории, тогда и необходим код.

Резюме: код требуется и кредитору, и заемщику. Финансово-кредитные структуры применяют персональный идентификационный номер для сбора сведений о репутации субъекта. Кредитуемый — для отслеживания КИ, чтобы оценить себя «глазами» кредитора и при необходимости устранить допущенные неточности и ошибки в досье.

Контроль собственного досье субъект начинает с уточнения информации о месте нахождения. Центральный каталог КИ хранит сведения о бюро, где размещена кредитная история. Зная собственный код, владелец пароля получает из ЦККИ справку о месте нахождения досье. Когда сведения из Центрального каталога получены, заемщик запрашивает отчеты из конкретных бюро, формирующих КИ.

Изображение кода

Кодовая комбинация включает цифры и русские или латинские буквы (для дополнительного шифра предусмотрено применение букв только одного алфавита без учета регистра). Количество знаков: минимум — 4; максимум — 15.

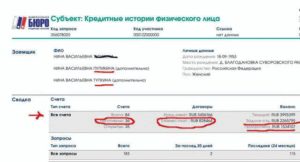

Пример, как выглядит код субъекта кредитной истории:

Как найти код

Существуют следующие способы, где взять код субъекта кредитной истории:

- Найти в кредитном договоре. Это оперативный и простой вариант, но некоторые не знают, где посмотреть в договоре код субъекта кредитной истории. Согласно Указанию ЦБ РФ №1610-У, кредитор принимает у заемщика пароль к доступу КИ с проставлением его подписи, даты и заверяет отметкой «Код сформирован/подтвержден» и выдает код клиенту на бумаге. Если такого бумажного документа не оказалось или он не оформлен, посмотрите на последней странице или шапке договора, в приложениях к нему.

- Запросить у банка-кредитора. Законодательство не обязывает кредитора включать код в договор, а поскольку эти сведения конфиденциальны, то не каждое банковское учреждение указывает в договорах кодовые данные. Если шифр не обнаружен в договоре, необходимо обратиться к кредитору. Как правило, для этой услуги оформляется письменное заявление на запрос. От заявителя будет нужен паспорт.

- Обратиться в любую банковскую структуру. Это доступно, даже если вы не обслуживаетесь как клиент. Предъявите паспорт и напишите заявление. Услуга платная, и у каждой организации собственный тариф: 180–300 рублей.

- Получить в НБКИ. В этом варианте заполняется нотариально заверенное заявление и оплачивается услуга через любой банк (стоимость 300 рублей). Реквизиты получателя размещены на официальном портале НБКИ, или можно заплатить через сам портал.

- Узнать в любом БКИ. Понадобится паспорт и заявление. Услуга стоит 300 рублей.

Рекомендуется хранить код в надежном месте, чтобы избежать ненужных финансовых затрат и беспокойств в поисках вариантов формирования нового шифра.

Информация о коде субъекта КИ онлайн

Типична ситуация, когда заемщики интересуются, как узнать код субъекта кредитной истории онлайн. Подобного сервиса, где доступен собственный кредитный пароль в интернете, нет, поскольку сведения персональны и охраняются от доступа по законодательству. Чтобы информацией не воспользовались махинаторы, предусмотрено личное обращение субъекта или отправка запроса почтой.

В режиме онлайн можно заполнить и направить запрос в конкретное БКИ:

- через личный кабинет клиента на сайте банка-кредитора, если банковская организация оказывает подобную услугу;

- через ЦККИ.

Отсутствует код: где получить

Шифр может отсутствовать, если не сформирован или потерян, либо заем был получен до вступления в силу закона о КИ. Тогда субъект может получить новый идентификатор.

Организации, в которые следует обращаться за новым кодом, и алгоритм действий:

- На сайте скачать бланк заявки.

- Заверить у нотариуса подпись на заполненной форме.

- Оплатить онлайн комиссионный сбор на портале НБКИ.

- Заявку и копию платежной квитанции отправить почтой по адресу НБКИ: 121069, Москва, Скатертный переулок, дом 20/1.

- Получить отчет по указанному в письме адресу заявителя.

- Банк, первоначальный кредитор:

- Обратиться в банк, где получен первый после 2006 года кредит.

- Оформить заявление и согласие на обработку персональных данных.

- Заплатить за услугу.

- Получить отчет.

- Оформить кредит на небольшую сумму.

- Назначить код, подписывая договор.

- Получить договор или отдельное приложение с паролем.

Замена кода: причины, необходимость

Законодательно субъект наделен правом сменить персональный номер. Цель замены — обеспечить безопасность собственной информации. Такая необходимость возникает еще при потере кода. Вместе с тем получение новых кодовых параметров не означает автоматическое обнуление негативного финансового прошлого.

Получая новый заем, клиент формирует новый идентификатор, автоматически заменяющий прежний. Если потом отыскивается ранее сформированный шифр, он считается недействительным. При забывчивости или потере пароль не восстанавливается, а формируется снова через банковскую структуру, ЦККИ или БКИ. Услуга по замене и аннулированию платная.

Одна из причин ответа Центрального каталога на запрос по досье, что информация не обнаружена и требуется уточнение реквизитов запроса, — неверное указание кода или указание уже аннулированного пароля. При допущенных опечатках запрос отправляется снова, что продлевает сроки отчета. Поэтому при заполнении бланка проверяйте внимательно кодовые параметры, в частности при замене.