Как уменьшить кредитный лимит по карте Сбербанка

Кредит – это когда берешь чужие деньги, а отдаешь свои. С этим утверждением знакомы многие люди, которые имеют займы на банковских картах и никак не могут их закрыть, постоянно тратя «чужие» деньги. Это вызывает актуальность обсуждения вопроса, как уменьшить лимит по кредитной карте Сбербанка. Не знает? Ниже расскажем возможные варианты его уменьшения на кредитке.

Зачем нужно уменьшать лимит по кредитной карте Сбербанка

Сбербанк выдает кредитные карты со льготным периодом пользования до 50 ней. При постоянном погашении и отсутствии задолженностей, банк автоматически увеличивает сумму кредита.

Так выглядит льготный период в Сбербанке

Почему многие клиенты избегают такой услуги? Все очень просто, имеется три основных причины, зачем нужно уменьшать «чужие деньги» на кредитке.

- Менталитет или как его еще называют человеческий фактор. В большинстве своем людям свойственно тратить деньги на улучшение своего быта. Как только на руках у простого человека появляется возможность получить большую сумму денег, то устоять перед таким искушением невозможно. Сильным соблазнителем является факт беспроцентного пользования деньгами определенный период времени. На это «ведутся» многие клиенты Сбербанка, а когда приходит время отдавать деньги, они не всегда имеются. Что тянет за собой «ком» процентов, пени и штрафов.

- Экономия на процентах. После снятия банковских денег клиенту насчитываются проценты. Хотя в среднем за месяц берется около 3% за время пользования средствами, в пересчете на годовую сумму (3*12=36) получается 36%, что значительно выше, чем при оформлении потребительского кредита.

- Безопасность. Если банковские деньги человеку в данный момент не нужны, то в целях безопасности лучше уменьшить заем по карте. Так как при ее утере, злоумышленники могут снять банковские средства, а клиенту придется гасить задолженность со «своего кармана».

По последним нововведениям, банки не должны увеличивать кредитный лимит на карте без согласия клиента. Максимальный предел кредита по карточке, оговаривается в договоре обслуживания электронного ресурса.

Каковы максимальные лимиты по кредитной карте Сбербанка

Обычно клиенты, оформляя кредитную линию по действующей карте, не всегда удостаиваются прочесть договор обслуживания, в котором зачастую банк указывает максимально возможную сумму займа на пластик. Это становится законным основанием для банка увеличивать банковские средства по карте без согласия клиента.

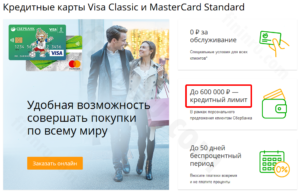

Сбербанк выдает до 600 тысяч рублей кредитного лимита на свои карты

Сегодня Сбербанк «дает» своим клиентам такие лимиты под кредитные карты Visa и MasterCard:

- для карт с моментальной выдачей – до 200 тыс. руб.;

- для класса Classic и Standard – 300-600 тыс. руб.;

- для класса Gold – 600 тыс. руб.

Как уменьшить лимит по кредитной карте Сбербанка

Обычно клиенты самостоятельно редко прибегают к услуге сокращения займа по кредитной карте, но при необходимости таких действий можно воспользоваться одним из двух способов.

- Ограничить платежи.

- Написать заявление.

Как снизить лимит, по кредитной карте Сбербанка ограничив платежи

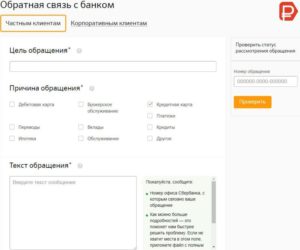

Давайте разберемся, как снизить лимит, по кредитной карте Сбербанка ограничив свои платежи. Доступ к банковским средствам можно ограничить самостоятельно. Для этого необходимо установить ограничение на ежедневные или ежемесячные траты. Сделать это можно посредством:

- написания заявление об ограничении трат за сутки или за месяц в отделении банка;

- установления ограничений онлайн в личном кабинете.

Следует понимать, что ограничение трат не снижает размер кредитного объема, а только не дает возможность снять больше указанного ограничения. Возможность получить повышение лимита в будущем сохраняется.

Как снизить лимит по кредитной карте Сбербанка путем написания заявления

Согласно инструкции Сбербанка, клиент имеет право написать заявку на установление минимального лимита в отделении, где получал пластик. Другими словами, человеку нужно обратиться в отделение, где оформлялась карточка, и написать там заявление на уменьшение лимита использования средств на кредитке. При отсутствии долгов по телу и процентам Сбербанк одобряет заявку.

В среднем на рассмотрение заявления банку необходимо несколько рабочих дней. Реже эта процедура затягивается на неделю. Клиента уведомляют об уменьшении лимита по СМС. Также данная информация становится доступной в личном кабинете Сбербанка онлайн.

Заявление на уменьшение кредитного лимита нужно писать в отделении, которое выдавало пластиковую карты

Очень часто сотрудники банка утверждают, что снизить кредитный лимит до определенного уровня невозможно. В таких случаях обращайтесь к заведующему отделения, или звоните на горячую линию в головной офис банка.

Кода Сбербанк самостоятельно может снизить лимит по кредитной карте

Банк самостоятельно приходит к решению снижения лимита по кредитным обязательствам при следующих ситуациях:

- Клиент систематически не погашает долг и это отражается в кредитной истории.

- Постоянно присутствует факт просрочки и неуплаты штрафных санкций.

- Заемщик укрывается от банка и не платит свои обязательства.

Такие ситуации приводят к тому, что Сбербанк автоматически снижает или полностью закрывает лимит без ведома заемщика.

Следует отметить, вышеописанные действия заносятся в кредитную историю, чем умудряются очень ее «подпортить».

Поскольку в России имеется общий реестр кредитных историй всех клиентов банковских организаций, то после того как кредитная история становится неблагоприятной, возможность оформить заем в любом банке сводиться к нулю.

Подводя итоги вышеописанного, отметим, что уменьшить лимит по кредитке может каждый, и эта процедура происходит быстро и «безболезненно».Однако, бывают ситуации в жизни, когда деньги необходимы «уже, и сейчас». Тогда кредитная карта приходит на «выручку».

Поэтому хорошенько обдумайте свое решение об уменьшении лимита кредитных средств, ведь «план Б» непременно понадобится в случае каких-либо финансовых трудностей.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Как уменьшить кредитный лимит карты Сбербанка

Лимит карты Сбербанка с заемными средствами — это максимальная сумма, которая доступна клиенту в рамках индивидуальных условий кредитования. Разные ситуации рождают разные требования у заемщиков — кому-то мало одобренных средств, а другому — много. В этой статье рассмотрим, как уменьшить кредитный лимит по карте Сбербанка.

Сбербанк предлагает кредитные карты 50 дней без процентов — если деньги были задействованы, возвращать их можно после истечения грейс-периода. Банк, на свое усмотрение, может увеличить размер доступной суммы, а это может противоречить желанию заемщика.

Почему клиент банка противится повышению кредитного лимита по карте?

- Человеческий фактор. Уровень финансовой дисциплины населения до сих пор крайне низок. Те, кто отдает себе в этом отчет, не желает искушать потребительские навыки и сознательно старается избежать провоцирующих факторов.

- Процентная ставка – не всем клиентам банка известно, что процент по кредитным картам начисляется на остаток долга, а не на всю сумму займа. Поэтому некоторые заемщики не хотят повышения лимита.

- Обеспечение безопасности – если карта потеряна, украдена, использовать заемные средства могут мошенники, не все желают рисковать большими суммами.

Заключая договор, ограничения по доступной сумме фиксируются в Индивидуальных условиях к Договору. Сбербанк на свое усмотрение или по инициативе клиента может увеличить одобренную сумму. Но что делать, если требуется уменьшить кредитный лимит?

Ограничить себя в заемных средствах может любой пользователь кредитной карты банка. Для этого достаточно написать заявление. По условиям Договора, Сбербанк имеет право сделать это самостоятельно.

По инициативе банка

Многие задаются вопросом, почему Сбербанк уменьшил лимиты по действующей кредитной карте. Существует несколько оснований, все они зафиксированы в Индивидуальных условиях на выпуск и обслуживание карты. Согласно п.1.5.2. актуальных ИУ по инициативе банка размер доступного ранее займа сокращается в случаях:

Сбербанк может снизить лимиты в одностороннем порядке до значения фактической задолженности

Более подробная информация:

Скачать

Актуальные условия выпуска кредитных карт.pdf

Как правило, существенным нарушение условий договора признается:

- Регулярные задержки в погашении долга или минимального платежа;

- Отсутствие связи с клиентом по вопросу погашения имеющейся задолженности;

Если были допущены такие ситуации, банк, на свое усмотрение, в праве уменьшить кредит.

По желанию клиента

Различают два варианта, как уменьшить кредитный лимит по карте Сбербанка:

В отделении банка необходимо заполнить документ с просьбой уменьшить действующие значения. Это действие не противоречат инструкциям и положениям банка. Таким образом, удастся изменить размер займа на минимальный, который можно установить на основании договора. Заявка будет одобрена, если отсутствуют долги по карте.

На рассмотрение заявления уйдет до недели, в результате, придет сообщение с решением банка, можно ознакомиться с вердиктом в личном кабинете.

По отзывам клиентов, в Сбербанке часто возникают проблемы с возвратом лимитов на прежние значения — специалисты не владеют корректной информацией, не могут найти документы для оформления инициативы.

Скачайте форму заявления (см. ниже), и обратитесь в отделение с заполненным образцом.

Если специалист откажется принимать — настаивайте на связи с заведующей отделения, с головным офисом Москвы или региона.

Специалисты Сбербанка утверждают, если вам увеличили лимит, а вы попросили вернуть его на прежний уровень или снизить до определенного значения, увеличение в дальнейшем будет невозможно.

При обращении в банк на предмет уменьшения лимитов, предъявите заполненное заявление

В банке можно написать заявление с просьбой изменить (ограничить) ежемесячные траты по карте, запретить снимать наличные деньги. Ограничения снимаются в любое время по повторному заявлению. В этом случае, в отличие от снижения по заявлению, возможность получить повышение лимита в будущем сохраняется.

Если вы задаетесь вопросом, как уменьшить или изменить одобренную сумму кредита с минимальными последствиями для отношений с банком, лучше получить консультацию специалиста, а потом принимать решение.

Обратите внимание, изменить лимиты по кредитной карте через Сбербанк онлайн для физических лиц невозможно.Уменьшить лимит по карте Сбербанка – не сложная процедура, нужно посетить банк и написать соответствующее заявление. Однако, вы можете не прибегать к столь радикальной мере и просто установить лимиты на совершение операций по карте (снятие наличных, безналичные платежи). В этом случае у вас всегда будет план Б в случае финансовых трудностей.

Зачем и как уменьшить лимит по кредитной карте Сбербанка?

Иногда возникает необходимость сократить объём кредитных средств, доступных к использованию. В связи с этим многих клиентов интересует, как уменьшить лимит по кредитной карте Сбербанка? Ответим на этот вопрос и рассмотрим причины, побуждающие на такой шаг.

Зачем сокращать кредитный лимит?

Сбербанком предоставляется возможность использовать кредитную карту в режиме льготного периода на протяжении 50 дней. Если отсутствуют задолженности, и систематически делаются выплаты по имеющемуся займу, кредитный лимит увеличивается.

Но зачем пользователю может понадобится кредитный лимит уменьшать? Ведь чаще всего клиент, наоборот, стремится объёмы доступных займовых средств увеличить, чтобы иметь в распоряжении больше денег?

Рассмотрим причины, побуждающие сокращать объём “не своих” денег на кредитке.

Личные особенности держателя карты

Чем больше человек имеет возможностей, тем больше он хочет их приумножать. Наличие достаточно большого объёма денежных средств в распоряжении порождает некоторый соблазн незамедлительно их применить.

Усугубляет ситуацию возможность использовать определённую сумму без комиссионных сборов в течение какого-то периода. Клиент начинает деньги тратить, а когда нужно их отдавать, оказывается, что делать это нечем.

Примечание 1. С этого момента начинает тянуться хвост из штрафов за просрочку.

Стремление экономить на процентах

При обналичивании средств банк насчитывает клиенту проценты.

Хотя средний ежемесячный показатель – 3%, взимаемые за период использования средств, в год выходит уже 36%. А это сумма, большая, чем в случае потребительского кредитования.

Вопрос безопасности

Если клиент точно знает, что заёмные средства ему в ближайшее время не понадобятся, он может уменьшить кредитный лимит. Это разумный шаг, поскольку в случае утери пластик окажется не так полезен мошенникам, ведь там будет небольшая сумма.

В противном случае, если значительная сумма будет обналичена нечистыми на руку людьми, выплачивать задолженность придётся держателю карты.

Таким образом, мы видим, что основания для сокращения займовых средств есть – и они весьма серьёзные.

Максимум по кредитке Сбербанка

Часто пользователь сбербанковских услуг игнорирует пункт о лимите в договоре, заключённом с банком. Потому получается, что Сбер имеет право увеличивать лимит, не уведомляя клиента, ведь условия прописаны в документе. А значит – они клиенту известны.

Кредитные карты MasterCard и Visa от Сбербанка имеют такие условия по лимиту:

- пластик моментального оформления – до 600 000;

- Visa Classic и MasterCard Standard – до 600 000; Visa Classic и MasterCard Standard

- Gold – также до 600 000 рублей.

Теперь перейдём непосредственно к вопросу уменьшения лимита.

Как сократить объём доступного займа?

Конечно, клиенты по своей воле редко идут на такой шаг, но в случае необходимости можно выбрать один из двух путей:

- лимитировать платежи;

- подать заявление.

Рассмотрим эти способы подробнее.

Ограничение платежей

Чтобы реализовать такой вариант уменьшения кредитного лимита, нужно ограничить каждодневные и ежемесячные расходы. Как это делается:

- С помощью заявления, которое подаётся в отделение Сбербанка. В нём указывается, что клиент желает урезать допустимые траты в день и в месяц.

- Посредством функционала личного кабинета Сбер Онлайн.

Чтобы узнать, как можно уменьшить лимит через веб-банкинг, позвоните на горячую линию, и специалист подскажет алгоритм действий. Телефоны службы поддержки:

- 900 – для бесплатных звонков по России для абонентов МТС, Билайн, Мегафон, Tele2, Yota и Мотив;

- +7 495 500 5550 – для звонков из любой точки мира (стоимость зависит от тарифов Вашего оператора).

Примечание 2. Снижение планки допустимых трат не уменьшает сам кредитный лимит. Просто возможность обналичивать существенно теряет в объёме доступных средств.

Заявление

Правилами Сбербанка установлено, что любой клиент имеет право подать заявление о сокращении доступного лимита в то отделение, где оформлялась карта.

Обычно решение принимается три рабочих дня. Возможно увеличение этого срока до 7 суток.

О сокращении лимита клиент уведомляется через SMS. Кроме того, эту информацию можно увидеть в личном кабинете Сбер Онлайн.

Снижение лимита по инициативе банка

Бывает и так, что Сбербанк по инициативе со своей стороны уменьшает кредитный лимит клиенту.

Нужны деньги в кредит? Заполните заявку прямо сейчас!

Причины могут быть следующие:

- держатель кредитки систематически не покрывает задолженность, что влияет на его кредитную историю;

- просрочки по выплатам и игнорирование штрафов имеют регулярный характер;

- пользователь скрывается от банковской организации и не выполняет свои обязательства по выплатам.

В таких случаях Сбер имеет право уменьшить лимит без согласия клиента.

Примечание 3. Все указанные выше обстоятельства отражаются на кредитной истории и неизбежно её портят.

Если клиент допустил ситуацию, при которой он не выполняет свои обязательства перед банком, оформить займ в другом финансовом учреждении будет почти невозможно.

Банковским клиентам стоит помнить, что в России работает общий реестр всех клиентских кредитных историй.

Заключение

Стремление дисциплинировать себя и пользоваться деньгами по необходимости и без излишеств говорит о способности планировать свой бюджет.

По этой причине Сбербанк предусмотрел для своих клиентов возможность не только увеличивать, но и сокращать кредитный лимит. А делается это быстро и без премудростей.

Причины, по которым возникает потребность в уменьшении кредита

Чаще всего необходимость в снижении кредитного лимита возникает у людей, которые понимают, что не в состоянии контролировать свои расходы. Доступ к большой сумме на кредитке провоцирует их на лишние траты, которые увеличивают долг. Впрочем, есть и другой тип клиентов, привыкших контролировать свои финансы.

Они рассчитывают на строго определенную сумму займа, гасят его вовремя, а при необходимости крупных трат пользуются либо собственными накоплениями, либо более выгодными кредитными продуктами.

Таких заемщиков повышение лимита кредитной карты по инициативе банка весьма раздражает, и они стремятся вернуть его в прежние рамки.

Также есть два важных фактора, говорящих в пользу снижения суммы заемных средств:

- экономичность обслуживания – у некоторых банков минимальный платеж по карте рассчитывается на основании именно размеров лимита, а не суммы основного долга;

- безопасность – если карточка попадет в руки посторонних, никто не помещает им снять с нее всю доступную сумму.

Эти соображения тоже заставляют задуматься, можно ли уменьшить кредитный лимит на кредитной карте Сбербанка. К счастью, Сбер предоставляет своим клиентам такую возможность.

Виды снижения лимита

Уменьшение объема доступных по кредитной карте средств может происходить как по запросу ее обладателя, так и по инициативе банка. Рассмотрим оба варианта.

По инициативе Сбербанка

Сбербанк регулярно пересматривает дела обладателей своих кредитных карт. На основании данных об использовании ими кредитного счета сотрудники банка принимают решение об изменении лимита. Он может быть как увеличен, так и понижен, в зависимости от финансового поведения заемщика.

Важно! Пересмотр анкет производится один раз в 6 месяцев.

По каким причинам может быть уменьшен лимит кредитования?

- Недобросовестные выплаты основного долга.

- Внесение заемщиком только минимальных платежей в течение долгого времени.

- Маленькие объемы расходов по карте.

Как ни странно, вовсе не обязательно допускать просрочки и портить кредитную историю, чтобы банк признал заемщика достойным снижения лимита.

Если клиент пользуется кредиткой достаточно редко, вовремя гасит задолженность и не выходит за рамки грэйс-периода, объем доступных средств для него с большой вероятностью будет уменьшен.

Банк поймет, что у заемщика просто нет необходимость в выделенной сумме, а значит, выгоднее направить ее на другие цели.

По требованию заемщика

Владелец кредитки может самостоятельно заявить о снижении лимита по ней. Это можно сделать:

- при получении информации о повышении объемов кредитного счета;

- в любой момент использования карты.

В первом случае после пересмотра анкет, Сбер пришлет клиенту СМС с уведомлением о повышении лимита. Также в сообщении будет присутствовать код, который необходимо отправить на служебный номер, чтобы деактивировать это предложение и вернуться к прежним объемам кредитного счета.

Второй вариант требует обязательного личного визита в отделение банка. Подойдет любое из них, не обязательно то, в котором была оформлена карта.

Процедура уменьшения кредита (что следует сделать заемщику)

Как снизить лимит по кредитной карте Сбербанка по инициативе ее обладателя? Сразу оговорим – сделать это дистанционно нельзя. Ни в веб-кабинете, ни в мобильных сервисах Сбера не присутствует соответствующих инструментов. Необходим личный визит в банк.

В отделении нужно будет предоставить сотруднику соответствующего отдела свой паспорт, а также, желательно, договор на обслуживание карты. После этого клиент озвучивает свои требования и пишет запрос на снижение лимита до нужного ему уровня.

Важно! В заявлении не обязательно указывать причины принятия такого решения. Никаких дополнительных документов о доходах прикладывать также не нужно. Достаточно просто изложить свое желание об уменьшении счета.

Заявление обрабатывается банком в течение 10 дней. По итогам заемщик получит СМС с уведомлением об изменении суммы кредитного счета.

Выводы

Итак, уменьшить объем кредитного лимита в Сбербанке достаточно просто. Для этого необходимо лишь написать заявление в его отделении. Если же лимит был повышен по инициативе Сбера, клиент всегда может отказаться от этого повышения, отправив соответствующую команду на служебный номер банка.

Как уменьшить лимит на кредитной карте Сбербанка

Любая кредитка имеет ограничение по максимальному количеству денег, доступных заемщику. Но эту сумму можно изменить в зависимости от потребностей: увеличить или уменьшить кредитный лимит по карте Сбербанка (по собственной инициативе либо по решению кредитного учреждения).,

Альфа-Банк: Супер предложение! Кредитная карта «100 дней без %» от Альфа-банка! +Выпуск карты бесплатно

+Кредитный лимит до 300 000 руб.

+100 дней без % по кредиту на покупки и снятие наличных +0% по кредиту на перевод и на любые покупки в течение 100 дней +0% комиссии на снятие наличных +Беспроцентный период начинается при первой покупке, снятии наличных или иной операции по карте. >>Полные условия по карте

Заказать карту

Зачем сокращать сумму

Сберегательный банк предлагает клиентам кредитки с возобновляем лимитом. Иными словами, потребитель после внесения минимального платежа вправе воспользоваться этими средствами в тот же день.

Финансовая организация по собственному усмотрению может до бесконечности увеличивать размер доступной суммы. Не всем потребителям подобный «бонус» нужен, и они хотят уменьшения лимита.

Причины этого таковы:

- Человеческий фактор. Уровень финансовой ответственности граждан низок. Получив приличную сумму, человек начинает безответственно расходовать средства, не осознавая, что деньги придется возвращать. Те, кто хочет оградить себя от искушений, категорически против повышения лимита;

- Процентная ставка. При аннуитетных платежах по кредиту заемщики платят за проценты, начисленные на сумму ссуды, а не на остаток задолженности. Поэтому и приходится ежемесячно отдавать крупную сумму. Сбербанк подобное не практикует, но не все потребители знают об этом;

- Меры безопасности. При потере или краже пластика подвергаются риску деньги, лежащие на счете.

В соответствии с общими правилами финансовые компании не имеют права увеличивать объем доступных средств по карточкам без согласования с заемщиком. Максимальный лимит на кредитной карте прописывают в условиях соглашения. Поэтому внимательно изучайте договор, прежде чем подписывать.

Почему банк снижает доступную сумму

Кроме желания заемщика, кредитный лимит карточки снижают и по инициативе Сбербанка.

Размер доступной суммы понижается по следующим причинам:

- Заемщик регулярно пропускает внесение обязательных платежей;

- Клиент избегает общения с работниками финансовой организации;

- Человек на протяжении шести месяцев не пользуется кредиткой;

- Банк получает информацию о том, что должник не собирается покрывать образовавшуюся просрочку.

Если потребитель попадает в подобную ситуацию, кредитное учреждение вправе в одностороннем порядке снизить ограничение или целиком закрыть лимит. В таких случаях банк, как правило, не уведомляет заемщика о планируемых действиях.

Если заемщик очень редко применяет карточку для проведения платежей и расчета за товары, при этом в срок погашает обязательные платежи и не выходит за рамки грейс-периода, банк принимает решение о снижении лимита доступных средств. Финансовая организация в подобных ситуациях осознает, что клиент не нуждается в выделенной сумме. Соответственно, рентабельней направить деньги на иные цели, которые принесут доход.

Как уменьшить максимальную сумму по своей инициативе

Рассмотрим основные способы снизить лимит по кредитной карте выпускаемой Сбербанком.

Сокращение платежей

Посетив подразделение компании, заемщик составляет заявление об ограничении ежемесячных или ежедневных расходов по карточке и устанавливает запрет на обналичивание денег. При этом клиент не меняет размер доступной суммы, он только задает блокировку на проведение транзакций.

В любой момент установленное ограничение доступно для корректировки или отмены. Для выяснения вопроса, на какие платежи распространяется временная «блокировка», позвоните в службу поддержки по номеру 8(495)500-55-50.

Через интернет в личном кабинете Сбербанк Онлайн скорректировать доступный лимит на данный момент невозможно. В обязательном порядке требуется визит в офис.

Заявление в Сберегательный банк

В подразделении финансовой организации, где была выдана кредитка, составьте заявку с просьбой снизить действующие ограничения. Подобная процедура не противоречит инструкции банка. Минимальная сумма прописана в соглашении. Заявку одобрят при отсутствии задолженностей по карточке. При обращении в офис не забудьте взять паспорт.

Заявление рассматривают на протяжении семи дней. При принятии положительного решения на номер, прикрепленный к пластику, поступит СМС-уведомление. В сообщении отражается информация о снижении доступного лимита. Эти же сведения появляются в Личном Кабинете онлайн-банка.

А вот вернуть лимит к прежним значениям проблематично, запрос на увеличение доступной суммы в будущем будет отклонен. Поэтому заемщики предпочитают использовать первый вариант, т.е. уменьшают платежи по карте.

Однако если клиент не в состоянии отслеживать траты, оптимальным вариантом станет составление заявления. Скачать.

Действия заемщика

Снижение доступного лимита удаленно невозможно. Забудьте про Мобильный банк, Сбербанк Онлайн и прочие дистанционные сервисы. Без личного посещения подразделения финансовой организации с удостоверением личности операцию провести не получится.

В офисе озвучьте сотруднику свои пожелания относительно снижения лимита, заполните заявление для ускорения процесса (бланк заявки скачайте и предварительно заполните дома). В заявлении укажите желаемый размер доступной суммы. Называть причину принятия подобного решения не требуется.

Также не нужно собирать дополнительные бумаги, достаточно одного заявления.

Как уменьшить кредитный лимит по карте Сбербанка. Инструкция

Здравствуйте, дорогие гости блога womanforex.ru, сегодня мы поговорим о том, как уменьшить кредитный лимит по карте Сбербанка, так как эта информация будет полезна нашим соотечественникам, которые являются клиентами этой финансовой организации.

Доступные статистические данные свидетельствуют о том, что значительная часть клиентов рассматриваемой кредитной организации задумывается об уменьшении кредитных лимитов собственных карточек.

Обычно потребность в снижении доступного лимита заемных средств возникает в тех ситуациях, когда у клиента появляются трудности со своевременным погашением долгов по кредитной карточке.

В настоящее время существуют разные методы, позволяющие уменьшить объем заемных средств по кредитной карточке. Каждый из этих способов заслуживает отдельного рассмотрения.

Как уменьшить кредитный лимит по карте Сбербанка. Зачем снижать лимит

Действующие правила описываемой организации предполагают возобновление кредитной линии сразу же после того, как обладатель кредитной карточки возвращает долг по ней. Уже на следующий день вы сможете снова применять кредитку для оплаты покупок и снятия наличности.

Если заемщик всегда вовремя расплачивается с долгами по кредитной карте, то со временем доступный ему объем заемного капитала будет автоматически увеличен. При этом необходимо отметить тот факт, что далеко не всегда заемщики рады увеличению кредитного лимита. Среди факторов, из-за которых увеличение кредитного лимита может иметь негативные последствия, необходимо отметить:

- Человеческий фактор. В большинстве случаев, когда клиенту становится доступен крупный объем заемных средств, ему становится довольно сложно справляться с различными искушениями. Многие заемщики забывают, что долги кредитной организации придется возвращать и начинают тратить деньги с кредитной карточки на покупку товаров, которые им не по карману.

- Процентная ставка. Во многих кредитных организациях начисление процентной ставки осуществляется не на текущий размер долга, а на общее значение доступного кредитного лимита. Таким образом, если заемщик не успевает вернуть долг до окончания льготного периода, то ему придется оплачивать огромные проценты. К счастью, согласно политике Сбербанка, начисление процентов осуществляется лишь на текущий размер долга, но не все клиенты знают об этом и по этой причине боятся увеличения кредитного лимита.

- Проблемы с безопасностью. Если карточка с увеличенным кредитным лимитом будет потеряна, то мошенники смогут украсть более крупный объем средств. Несмотря на то, что денежные средства снимут с карты преступники, в большинстве случаев возвращать долг кредитной организации придется заемщику. Это вызвано тем, что доказать что средства снимали преступники, а не вы, довольно проблематично.

Следует отметить, что в соответствии с действующими правилами Сбербанк не может увеличить кредитный лимит без согласия клиента, поэтому вы всегда можете отказаться от предложения банка. При этом в договоре обычно оговаривается предельный размер доступного заемного капитала, так как в некоторых случаях кредитная организация может осуществлять его увеличение без согласия заемщика.

Методы уменьшения кредитного лимита

Банковское учреждение может самостоятельно уменьшить объем заемных средств для конкретного клиента. Происходит это в одной из следующих ситуаций:

- Заемщик периодически допускает задержки при погашении долга по карточке.

- Заемщик обладает просрочками по кредитной карточке и не оплачивает их.

В описанных выше ситуациях банковское учреждение автоматически снизит кредитный лимит по карте заемщика, а в некоторых случаях может наложить полный запрет на использование заемных средств. При этом о том, что ваш кредитный лимит снижен или вы вообще не сможете больше использовать заемные средства, кредитная организация не обязана вас уведомлять.

Профессионалы не рекомендуют применять описанные выше методы для того, чтобы заставить кредитную организацию снизить доступный вам объем заемных денег.

Это вызвано тем, что вместо ожидаемого снижения лимита, банк может просто запретить вам использовать кредитные деньги. В подобной ситуации вы не только потеряете возможность пользоваться карточкой, но и испортите собственную кредитную историю.

О том, что ваша кредитная история испорчена, узнают все отечественные банки, и получить заем на выгодных условиях в будущем вы не сможете.При этом важно упомянуть про наличие приемлемых методов снижения доступного объема заемных средств. Первый метод заключается в самостоятельной установке ограничения на применение заемных средств. У обладателя кредитной карты существует возможность установить как суточное, так и ежемесячное ограничение, благодаря чему вы просто не сможете потратить больше указанного вами предела.

Также вы сможете установить запрет на снятие наличности с карты.

Это не только позволит вам тратить меньше заемных денег, но и избавит вас от огромного количества проблем в том случае, если вашу карточку украдут преступники.

Это вызвано тем, что они просто не смогут снять с нее деньги. Если вы планируете применять кредитную карточку лишь для оплаты покупок, то обязательно установите этот запрет.

Чтобы узнать про порядок установления суточных и ежемесячных пределов расходования средств, необходимо позвонить в контактный центр рассматриваемой кредитной организации.

При этом вы должны понимать, что установка описываемых запретов не снижает действующий лимит доступных заемных средств.

Также нужно помнить, что при необходимости вы можете снять установленные ранее ограничения в любой момент.

Снижение кредитного лимита в филиале банка

Существует элементарный метод снижения кредитного лимита, для применения которого необходимо посетить филиал банка. Вам будет нужно заполнить специальную заявку, в которой вы должны заявить о своем желании уменьшить доступный объем заемных средств.

Для того чтобы это заявление у вас приняли, вы должны будете предъявить работнику банка свой паспорт. Важное условие, необходимое для использования этого метода, заключается в том, что перед написанием заявления вы должны погасить весь долг по карте.

Далее вам будет нужно дождаться, пока ваше заявление будет рассмотрено. Обычно процедура рассмотрения подобных заявок длится не более семи дней. Если ваша заявка будет одобрена, то вам поступит оповещение о том, что объем доступных вам заемных средств был уменьшен. Также в этом сообщении будет указан размер обновленного лимита.

Серьезный недостаток этого метода заключается в том, что если вы один раз уменьшили кредитный лимит, то увеличить его в будущем вы не сможете. Именно по этой причине многие обладатели кредитных карточек опасаются прибегать к этому методу и предпочитают установку ограничений расходования средств.

Это вызвано тем, что ситуация в жизни может сложиться таким образом, что у вас возникнет потребность в более крупном размере заемных средств, но из-за сниженного ранее кредитного лимита вы просто не сможете их получить.

По этой причине необходимо серьезно задуматься при выборе метода снижения кредитного лимита.

Для чего уменьшают размер кредита

О том, как снизить лимит кредитной карты Сбербанка, думают заемщики, которые не согласны с его увеличением. Его можно вернуть к прежнему уровню.

Кредитный лимит карты.

Принимая такое решение, клиент банка руководствуется следующим:

- Он понимает, что его материальное положение недостаточно хорошее, поэтому есть риск не рассчитаться с долгами по крупному кредиту.

- Из-за опасения, что кредитка может быть украдена, и доступ к большой сумме получат посторонние.

- Он опасается совершить ненужные траты.

Чтобы лимит всегда был на одном уровне, клиент может на стадии заключения договора зафиксировать отказ от его изменения. Этот пункт включают в индивидуальные условия. Если он уже является пользователем кредитной карты, то должен информировать банк о своем желании, составив в свободной форме заявление и указав предельную сумму.

Чтобы всегда иметь возможность выполнить свои обязательства перед банком, нужно заранее сделать расчеты. Чаще всего Сбербанк одобряет 300 тыс. руб. На это могут рассчитывать клиенты с хорошей кредитной историей и стабильным финансовым положением. Если банк делает персональное предложение, отмечая человека как надежного партнера, ему может быть предложено до 600 тыс. руб.

Кредитная линия для пенсионеров ограничена, чаще всего им одобряют 50 тыс. руб. При оформлении карты моментального выпуска можно получить до 200 тыс. руб.

На сумму от 300 до 600 тыс. руб. могут рассчитывать граждане, которым были выданы кредитки МастерКард или Виза образцов Classic или Standard. Клиенты, выбравшие пакет услуг Gold, могут использовать до 600 тыс. руб. заемных средств.Выдав кредитку, банк сохраняет за собой право через некоторое время уменьшить объем доступных средств. Это делается в следующих случаях:

- при наличии долга по кредитке;

- когда человек не желает сотрудничать с работниками организации;

- не гасит образовавшиеся просрочки.

В каждом из перечисленных случаев ограничение вводится автоматически, банк даже может полностью закрыть кредитную линию. При этом он имеет право не предупреждать.

Финансовая организация делает снижение не только при просрочках. При редком использовании кредитки, соблюдении грейс-периода и своевременных платежах она видит, что нет нужды в деньгах. В этом случае она направляет их на другие цели.

Многих заемщиков интересует, как уменьшить кредитный лимит по карте Сбербанка. Это легко сделать, сократив свои расходы по карте или написав заявление.

Для доступа к большей сумме нужно подать онлайн-заявку. После ее рассмотрения банк может увеличить лимит до 25% от размера предоставляемых средств.

Заявление в банковскую организацию

Нельзя уменьшить доступную сумму удаленно. Ни личный кабинет, ни мобильный сервис Сбербанка не имеют нужных инструментов.Требуется визит в банковское отделение.

В заявлении следует изложить просьбу об установлении нового лимита на размер кредитной линии. Индивидуальные параметры можно установить на получение наличных денег, на безналичные операции, на совершение любых расходных операций. Но обязательным условием положительного ответа является отсутствие у клиента просроченных долгов.

В заявлении не нужно указывать, по каким причинам гражданин хочет уменьшить лимит. Не требуются дополнительные бумаги и справка о доходах. После получения обращения банк рассматривает его в течение 10 дней. При удовлетворении просьбы на телефон отправляется СМС-оповещение, в нем сообщается об изменении кредитного лимита. Эта же информация будет в личном кабинете в Сбербанк Онлайн.