Как рассчитать переплату по кредиту: калькулятор переплаты по кредиту

Кредит – одна из самых популярных и востребованных банковских услуг. Когда необходима определенная сумма денег, которой нет в наличии, лучше всего обратиться в банк. При этом важно знать как посчитать переплату по кредиту.

Частные клиенты банков обычно берут кредиты наличными либо заводят кредитную карту. При этом далеко не все из них знают как рассчитать переплату по кредиту и сколько придётся выплатить банку за пользование финансами.

В случае с кредитом наличными, клиентов привлекают большие суммы, которые выдаются на руки. Пользуясь кредитными картами, заёмщики рассчитывают на льготный период, который позволяет некоторое время (до двух месяцев) пользоваться деньгами бесплатно.

Следует обратить внимание на то, что открытие и обслуживание кредитной карты может быть платным. Рассчитывать выгоду такой карты приходится с учётом комиссии, которая будет взиматься при каждом пользовании банкоматом.

Многие банки выдают клиентам кредит не из собственных средств, а из денег, полученных в кредит у Центробанка под значительно более низкий процент, чем предлагается физическим лицам, поэтому банк практически в любом случае остается в плюсе.

А вот конечному потребителю важно знать как рассчитать переплату по кредиту правильно, ведь переплачивать не нравится никому.

Для получения максимальной пользы от кредита нужно рассчитать в точности условия, на которых он предоставляется, сколько денег Вы получите и сколько придётся вернуть.Осведомлённость и контроль позволят избежать недобросовестности со стороны банковских служащих, исключат навязывание ненужных услуг (например, страхование, которое часто необязательно). Также это важно, когда необходимо учесть и рассчитать запланированные расходы.

Что включает в себя переплата по кредиту

Переплата по кредиту — это совокупная сумма, которую клиент будет должен выплатить банку сверх возврата займа. Переплата рассчитывается с учётом:

- одноразовой комиссии за выдачу кредитных средств;

- страховки (на случай форс-мажорной невозможности погасить кредит);

- аннуитетного платежа (регулярный платёж за пользование деньгами банка);

- процентной ставки по кредиту.

В случае ипотечного кредита также дополнительно нужно считать: расходы на нотариуса, страховку, оценку недвижимости и госпошлину. Досрочный платёж по ипотеке тоже может предполагать дополнительные траты. При оформлении автокредита также придётся оплачивать пошлину за регистрацию транспортного средства и страхование.

Перечисленные дополнительные выплаты добавляются к процентам по займу. Чем длительнее срок кредита, тем на более высокую переплату приходится рассчитывать. За досрочное погашение банк также иногда требует комиссию.

Как посчитать переплату по кредиту

Для заёмщиков доступны две схемы погашения кредита: аннуитетная и дифференцированная. Поскольку при последней схеме погашения ежемесячный платёж определяется из текущего долга по кредиту, рассчитать размер переплаты можно с помощью кредитного калькулятора или электронных таблиц.

Выплаты по кредиту также можно дифференцировать, но эта опция рассчитана на крупные компании, как и буллитная схема погашения кредита. Интерфейс кредитного калькулятора подскажет как рассчитать переплату по кредиту в онлайне.

Кредитный калькулятор позволяет вычислить сумму переплаты, введя срок и сумму кредита, размер процентной ставки, начало выплаты кредита и иные дополнительные параметры. После обработки, калькулятор предоставит информацию о сумме выплат, размеру переплаты и процентном соотношении переплаты и суммы кредита.

Существует множество онлайн сервисов, предлагающих воспользоваться кредитным калькулятором. А досрочный кредитный калькулятор и вовсе позволяет рассчитать переплату с учётом досрочного погашения.

Аннуитетный платёж может быть посчитан по формуле:

где СК — сумма кредита, ПС — процентная ставка в долях за месяц, М — количество месяцев, на которое берётся кредит.

Суммарная переплата может быть посчитана по формуле:

Суммарная переплата = (аннуитетный платёж * срок кредита в месяцах) — сумма кредита.

Так мы получим общую сумму, которую мы должны будем заплатить с учётом суммы кредита и переплаты по нему.

Электронные таблицы

Расчёт переплаченных средств по кредиту также можно произвести с помощью электронных таблиц, например, Microsoft Excel. В случае аннуитетной схемы применяемые в электронных таблицах формулы будут чуть проще.

Электронные таблицы позволяют учитывать каждый досрочный платёж. Если вы умеете работать с электронными таблицами, вам не составит труда разобраться, как посчитать переплату по кредиту с их помощью.

В ином случае, рекомендуем воспользоваться калькулятором или обратиться к специалисту.

Кредитный калькулятор

Мы не рекомендуем пользоваться самостоятельным расчётом переплаты по кредиту, а сделать это с помощью кредитного калькулятора на данной странице. Начните с заполнения всех необходимых полей ввода.

Внесите досрочное погашение, изменяемую процентную ставку и определитесь с выбором вида кредита: аннуитетный или дифференцированный.

Нажмите кнопку “Рассчитать” и получите полные результаты расчёта переплаты по кредиту. Наш кредитный калькулятор использует алгоритмы, определенные ЦБ Российской Федерации, поэтому Вы получите самый правильный график платежей по кредиту.Переплата по кредиту отображается в блоке “Общие данные”. Вы так же можете раскрыть полный график платежей и получить более детальную информацию по кредиту. Распечатайте, отправьте на электронную почту или сохраните график платежей. Это позволит спланировать семейный бюджет или сравнить график полученный на сайте с графиком, представленным в банке.

Услуга банка

При обращении в банк за кредитом банковский служащий обязан произвести для вас правильные расчёты переплат по кредиту и ознакомить с результатами, а также объяснить алгоритм и показать подробно, как рассчитывается переплата по вашему кредиту.

Чтобы меньше переплачивать, следует выбирать кредит, у которого минимальный процент: чем ниже ставка, тем меньше придётся переплатить. Размер переплаты рассчитывается пропорционально сроку, на который берётся кредит. Чем быстрее кредит будет погашен, тем меньше будет переплачено.

Регулярно проверяйте остаток задолженности и своевременно вносите ежемесячные платежи, по возможности пользуйтесь досрочным погашением.

Как рассчитать переплату по кредиту

Кредитование – наиболее популярная и распространенная услуга, за которой россияне охотно обращаются в различные кредитно-финансовые учреждения.

Российские банки предлагают к услугам своих клиентов довольно разнообразные программы оформления ссуд как целевого, так и нецелевого использования.

Но каждый кредит предусматривает выгоду для банка-кредитора, которая заключается в переплате (проценты за использование заемных денег).

И именно этот пункт порой и становится основоопределяющим для согласия клиента кредитоваться. Каждый заемщик стремится воспользоваться той ссудой, общая переплата по которой становится наиболее меньшей. Поэтому потенциальному займополучателю стоит знать, как рассчитать переплату по кредиту, чтобы выбрать оптимальную программу под собственные запросы.

Есть несколько формул для расчета переплаты по кредиту

Что необходимо для расчета кредитной переплаты

Любая ссуда всегда обладает собственной стоимостью. Данный показатель и является выручкой, получаемой банком-кредитором от клиентов-заемщиков. Для займополучателей расчет суммы кредита определяется показателем платности, то есть уровнем общей переплаты, которую по условиям договорных кредитных отношений клиент обязуется выплатить банку.

Чтобы финансироваться в надежной кредитно-финансовой организации к выбору продукта кредитования следует подходить ответственно, заранее анализируя все ключевые моменты предлагаемых условий.

Кредитование для многих обывателей становится довольно сложным экономическим процессом. Зная о неосведомленности своих клиентов, многие недобросовестные кредиторы умышленно умалчивают о наличии скрытых комиссий и дополнительных взиманий. С такими сюрпризами сталкивается займополучатель уже после оформления кредитного договора.

Для того чтобы узнать, как посчитать переплату по кредиту, клиенту следует знать и учитывать несколько параметров, из которых и складывается общая его стоимость. А именно:

- Основная задолженность (тело займа).

- Стоимость начисленных процентов за весь период кредитования.

- Стоимость оформления кредитки или обслуживания открытого кредитного счета.

- Иные имеющиеся по условиям программы кредитования комиссионные и выплаты (штрафы за возможные просрочки по выплатам, оформление пакета документов, комиссии за обналичивание заемных средств и прочее).

Формула для расчета ежемесячного платежа

Как подсчитать размер переплаты по ссуде

Для любого заемщика расчет переплаты по кредиту будет состоять из разницы между взятыми средствами и той суммой, которую в конечном итоге клиенту придется отдать обратно, в течение всего период кредитования.

Например, при оформлении в ипотеку жилья стоимостью в 2,5 млн руб. на 5 лет по ставке в 18%, ежегодно заемщику придется отдавать ориентировочную сумму в 590 000 руб. За все 5 лет займа клиенту придется отдать 2 950 000 руб., то есть почти на полмиллиона рублей больше.

Но такой расчет по кредиту может служить лишь предварительной ориентировкой.

Формула расчета кредитной переплаты

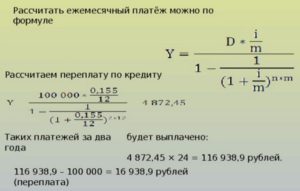

Существует специальная формула, позволяющая достаточно точно подсчитать, сколько переплата по кредиту составит в каждом конкретном случае. Она имеет следующий вид: ПП = СК / 100 х ПС / 12 х М, где:

- ПП: переплата по процентам;

- СК: общая сумма кредита;

- ПС: процентная ставка;

- М: период кредитования в месяцах.

Например, если взять кредит в 100 000 сроком за год под 17% годовых, клиенту придется заплатить 17 000 переплаты (100 000 / 100 х 17 / 12 х 12). А при такой же сумме кредитования сроком на два года переплата составит уже 34 000 (100 000 / 100 х 17 / 12 х 24). То есть клиенту придется отдать в два раза большую сумму своих денег.

Расчет ежемесячного платежа с помощью кредитного калькулятора

Потенциальным заемщикам можно рассчитать переплату по кредиту онлайн, используя специальные кредитные калькуляторы. Данную услугу предлагают все кредитно-финансовые организации.

Воспользоваться ею можно на официальном сайте банка-кредитора.

Удобство онлайн-калькулятора заключается в том, что при расчете система автоматически учитывает все заданные параметры, в том числе и тип платежа (аннуитетный или дифференцированный).

Аннуитетные платежи наиболее часто используются банками

При оформлении кредитов наиболее распространенным является аннуитетный способ погашения задолженности, то есть с одинаковой по уровню суммой регулярной оплаты. Дифференцированный используется достаточно редко.

Клиентам, которые часто прибегают к услугам кредитования, можно установить на свой смартфон специальную программу-калькулятор. Приложение позволяет оперативно рассчитать общую стоимость переплаты по заданным параметрам. Данное приложение имеет некоторые отличия в зависимости от используемой в мобильник операционной системы.

Для Android

Приложение имеет в базе данных учет разнообразных направлений кредитования. Полученные результаты можно сохранить и экспортировать на электронный ящик владельца. Также есть возможность оценить выгоду досрочного погашения займа. Итоговый результат можно оформить в виде графики, расчет производится с учетом ставки годовых.

Для Windows Phone 7–8

Данная версия приложения программы кредитного калькулятора доступна для скачивания пользователям ОС Windows. Довольно удобное, по оценкам клиентов, программа, которая помогает рассчитывать сумму переплаты по ссуде с учетом заданных параметров и досрочного погашения.

Одна из версий телефонного приложения Кредитный калькулятор

Для iPhone/iPad

К особенностям приложения для пользователей данных операционных систем является возможность сохранения в памяти базы данных полученных результатов и их последующего сравнения с целью подбора оптимального результата по выбору кредита. Все данные можно представить в виде различных графических схем.

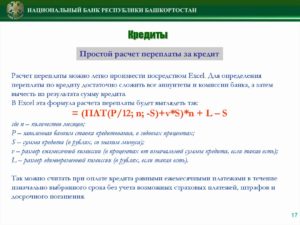

Подсчет общей (суммарной) переплаты

Под таким показателем скрывается общая стоимость процентов за весь период срока кредитования. Формула для расчета данной позиции достаточная простая: СП = ПК х ЕП – СК, где:

- СП: размер суммарной переплаты;

- ПК: период кредитования;

- ЕП: ежемесячный платеж;

- СК: сумма кредита.

При каких ситуациях переплата по кредиту станет выше

Общая стоимость ссуды может варьироваться и зависит от множества различных нюансов. Есть некоторые рекомендации, которые непосредственно влияют на размер итоговой переплаты, уменьшая либо увеличивая ее. Это следующие правила:

- Чем выше процентная ставка, тем больше становится общая переплата. От ставки годовых непосредственно зависит размер выплат по аннутитетным платежам. Чем выше ставка годовых, тем большим становится ежемесячный платеж.

- Чем больше срок кредитования, тем выше сумма переплаты. На данный показатель непосредственно влияет и срок кредитования.

Можно ли снизить сумму переплат

По мнению специалистов, если заемщик желает кредитоваться с наибольшей для себя выгодой, то ему стоит оформлять займ на короткий период и под минимальную ставку годовых.

Порой прекрасной и более выгодной альтернативой классическому займу становится кредитная карточка. Ведь присущий у нее Грейс-период позволяет некоторое время (50-100 суток) пользоваться беспроцентным займом.

То есть заемщик может вернуть заемные деньги в срок до окончания льготного времени и столкнуться с выплатой процентов.

Один из способов снижения размера переплаты — рефинансирование займов

Учет дополнительных расходов

В каждом кредитно-финансовой при кредитовании имеются и дополнительно взимаемые суммы. Они различны и зависят от типа оформляемого займа.

Для ипотеки:

- страхование;

- услуги нотариуса;

- работа оценочной комиссии;

- госпошлина для регистрации жилья в регистрационной палате;

- комиссионные для оформления бумаг по кредитуемой недвижимости.

Для автокредита:

- оформляемая страховка на машину;

- госпошлина за регистрацию авто.

Все подобные расходы могут достаточно существенно увеличить сумму займа. Банки-кредиторы обычно добавляют все дополнительные расходы к сумме годовых процентов. Многие заемщики сталкиваются с навязыванием услуг страхования при оформлении потребительского кредита.

Эксперты советуют не подписываться на коллективную страховку, а настаивать, чтобы договор страхования был заключен напрямую между компанией страховщиком и самим клиентом.

Только в этом случае займополучатель сможет вернуть себе уплаченные страховые средства (частично либо в полном объеме).

Выводы

При желании кредитоваться, стоит помнить, что коммерческие банки и различные иные кредитно-финансовые учреждения держат в своих руках огромные денежные средства и запасы. И львиную долю прибыли приносят банковским структурам клиенты-заемщики.

Чтобы не вступить на скользкий путь кредитования и не заключить договор на кабальных условиях, к такой услуге стоит подходить крайне осмотрительно. Заранее анализируя все расходы, а прежде всего, подсчитывая сумму общей переплаты.

Только детальное изучение всех договорных обязательств убережет заемщика от излишних издержек в выплате ссуд.

Рассчитываем переплату по кредиту

Мало взять кредит; хочет или не хочет потребитель, его нужно выплачивать.

Вне зависимости от цели человека, обратившегося в банк за заёмными средствами (вылезти из долговой ямы, купить квартиру или организовать банкет), деньги должны быть выплачены в указанный срок, в полном объёме и с учётом начисленных кредитором процентов. А чтобы проверить правильность произведённых финучреждением калькуляций, кредитополучатель может сделать вычисления сам.

Умение проверить общую переплату всегда пригодится: даже если кредит в итоге позволил заработать очень много денег, уверенность в честности займодавца повышает настроение и стимулирует потребителя в будущем пользоваться услугами этого банка. Первое, что нужно знать, чтобы посчитать переплату по кредиту, — тип платежей и дополнительные условия. Какими формулами пользоваться и как приступить к вычислениям — попробуем разобраться.

Что нужно знать для расчёта переплаты?

При расчёте переплаты по кредиту следует принимать во внимание следующие факторы:

- сумма заёмных средств;

- срок исполнения должником своих обязательств;

- годовая процентная ставка;

- тип ежемесячных платежей;

- иные платежи, скрытые и явные;

- пени и штрафы, налагаемые банком на клиента за неисполнение условий договора.

Рассчитать переплату по кредиту можно самостоятельно

Как рассчитать переплату по кредиту?

Неважно, решил заёмщик добиться реструктуризации кредита в Сбербанке или заключить с финучреждением новый договор; первое, на что ему стоит обратить внимание, — разновидность регулярных отчислений в пользу займодавца. Они могут быть аннуитетными, то есть равными частями на протяжении всего срока погашения, или дифференцированными — в этом случае объём платежа уменьшается из месяца в месяц.

Важно: чтобы не углубляться в теорию, ниже для каждого платежа будут представлены примеры расчётов. Следуя им, кредитополучатель без особых затруднений сможет скалькулировать и свою переплату.

Аннуитетные платежи

Пример. Гражданин А взял в банке кредит на следующих условиях:

Как взять кредит в Тинькофф Банке?

- сумма заёмных средств — 1 миллион рублей;

- срок погашения задолженности — 12 месяцев;

- годовая процентная ставка — 21%;

- тип платежей — аннуитетные.

Чтобы рассчитать переплату по кредиту, нужно:

- Вычислить показатель убывающей прогрессии по формуле 1 + Гс / 1200, где Гс — годовая ставка в процентах. Таким образом, показатель, условно обозначаемый Пп, будет равен (1 + 21 / 1200), то есть 1,0175.

- Посчитать коэффициент по аннуитетным платежам, используя формулу Ка = ПпМ × (Пп – 1) / (ПпМ – 1), где М — длительность погашения кредита в месяцах. Путём нехитрых вычислений можно установить, что Ка равен 1,017512 × (1,0175 – 1) / (1,017512 – 1), то есть 0,0931.

- Умножив скалькулированный коэффициент на сумму кредита, заёмщик получит (0,0931 × 1000000), то есть 93100 рублей.

- Таким образом, за 12 месяцев кредитополучатель выплатит в общей сложности (93100 × 12), то есть 1117200 рублей.

- Вычтя из полученного значения исходную сумму (тело кредита), легко узнать искомую переплату. Она составит (1117200 – 1000000), то есть 117200 рублей.

Важно: сумма, исчисленная организацией-кредитором и приведённая в договоре кредитования или дополнительных документах, а также полученная при использовании онлайн-калькуляторов или специальных программ, может незначительно отличаться от «ручных» расчётов. Разница в 20, 30 или даже 100 рублей — в порядке вещей; если же речь идёт о четырёхзначных суммах, заёмщику стоит немедленно обратиться за разъяснениями в банк, а после — в прокуратуру, Роспотребнадзор и (при необходимости) в суд.

Дифференцированные платежи

Пример. Гражданин Б взял в банке кредит на следующих условиях:

- сумма заёмных средств — 1,5 миллиона рублей;

- срок погашения задолженности — 15 месяцев;

- годовая процентная ставка — 20%;

- тип платежей — дифференцированные.

Чтобы рассчитать переплату по кредиту, нужно:

- Вычислить показатель суммы переплаты по основному долгу. Условно обозначаемый Пд, он равен: Пд = Сд / М, где Сд — сумма долга, или тело кредита, а М — срок погашения задолженности, исчисляемый в месяцах. Итак, Пд = (1500000 / 15), то есть 100000.

- Рассчитать проценты, начисляемые за первый месяц выплат, по следующей формуле: П1 = (Сд – Пд × (Нм – 1)) × Пс / 1200, где Сд — по-прежнему сумма основного долга в рублях; Пд — показатель переплаты; Нм — номер месяца по порядку (от 1 до 15); Пс — годовая ставка, выражаемая в процентах. Таким образом, проценты за первый месяц составят (1500000 – 100000 × (1 – 1)) × 20 / 1200, то есть 25000 рублей.

- Проведя аналогичные расчёты, можно получить суммы платежей для последующих месяцев:

- для второго — 23333,33 рубля;

- для третьего — 21666,67 рубля;

- для четвёртого — 20000,00 рублей;

- для пятого — 18333,33 рубля;

- для шестого — 16666,67 рубля;

- для седьмого — 15000,00 рублей;

- для восьмого — 13333,33 рубля;

- для девятого — 11666,67 рубля;

- для десятого — 10000,00 рублей;

- для одиннадцатого — 8333,33 рубля;

- для двенадцатого — 6666,67 рубля;

- для тринадцатого — 5000,00 рублей;

- для четырнадцатого — 3333,33 рубля;

- для пятнадцатого — 1666,67 рубля.

- Просуммировав полученные значения, можно получить общую переплату по кредиту: она составляет приблизительно 200 тысяч рублей. Как и в первом случае, итоговые расчеты могут незначительно отличаться в большую или меньшую сторону от полученных с использованием специальных программ.

Совет: чтобы немного автоматизировать процесс, кредитополучателю настоятельно рекомендуется освоить вычисления в MS Excel или использовать онлайн-калькуляторы. Расчёты в столбик или на обычном калькуляторе вряд ли скрасят досуг, а кроме того, не обладая достаточным опытом, в них легко допустить фатальную ошибку, приводящую к необходимости повторять манипуляции заново.

Как уменьшить переплату по кредиту?

Сокращение переплат по кредиту — отличный способ экономить деньги при маленькой зарплате: если уж без заёмных средств не обойтись, нужно хотя бы постараться расстаться с займодавцем на наиболее выгодных для себя условиях.

Несколько советов по уменьшению переплаты:

- вместо стандартных кредитов нужно рассмотреть пластиковые карты с беспроцентным периодом, позволяющие (при условии погашения задолженности в определённый срок) вообще не перечислять проценты в пользу банка;

- попытаться погасить кредит досрочно: чем меньше тело кредита, тем меньшая сумма процентов на него будет начислена;

- искать кредитные предложения с минимальной годовой процентной ставкой: чем она ниже, тем меньше будет переплата;

- по возможности следует брать заёмные средства на минимальный срок: чем скорее потребитель отдаст деньги, тем меньше банк сможет получить с них чистой прибыли;

- отказываться от дополнительных платных опций вроде страхования жизни, трудовой занятости, самого кредита и так далее.

Важно: если кредитор не позволяет взять кредит на выгодных условиях без страховки, заёмщик может согласиться на несправедливые условия, а затем, в соответствии с Законом о защите прав потребителей, в течение «периода охлаждения» подать заявление об отказе от страховки.

Подводим итоги

На размер переплаты по кредиту влияют следующие факторы: исходная сумма (тело долга), срок погашения заёмщиком своих обязательств, годовая процентная ставка, тип платежей и дополнительные условия. Платежи бывают двух видов: аннуитетные и дифференцированные. В первом случае кредитополучатель каждый месяц перечисляет банку одинаковые суммы; во втором — они каждый месяц уменьшаются.

При расчёте переплаты по аннуитетным платежам ключевым фактором является показатель убывающей прогрессии. При использовании дифференцированных платежей — показатель суммы переплаты по телу кредита.

Как посчитать переплату по кредиту

Многие обращаются к банкам, когда требуется получить определённую денежную сумму. Заявки оформляются при личном визите в отделения либо при изучении официального сайта в интернете. У каждой организации свои продукты и программы с определёнными условиями. Важно заранее разобраться в том, как рассчитать переплату по кредиту. Тогда проще оценить возможности.

Что входит в ПСК

Посчитать стоимость переплаты не составит труда, если заранее узнать, что входит в цену самого займа. Органы контроля на сегодняшний день требуют от финансовых организаций представлять полные отчёты относительного того, какие затраты входят в те или иные программы. Если есть возможность – клиентам показывают формулу расчёта.

На переплату во многом влияет процентная ставка

Это касается и ситуаций, когда клиент не выполняет свои обязательства перед организацией. Всего в любом кредите есть четыре составляющих:

- Выплаты третьим лицам.

- Размер комиссий со стороны банка.

- Размер ставок, начисляемых к основному долгу.

- Основной долг, кредитное тело.

Показатель зависит и от того, какой вариант погашения выбрал заёмщик, заключая договор. Потому сложно привести конкретный пример переплаты по кредиту.

Как рассчитывается переплата по кредиту

Чтобы расчёт был правильным, требуется заранее узнать следующие данные:

- Разновидность расчётов.

- Время действия.

- Размер ставок.

- Общая сумма по кредиту.

Такие условия кредитования прописываются в самом основном соглашении.

Сначала подсчитывается ежемесячный платёж. Его формула такая:

I – ставка в процентах, ежемесячная.

N – время действия договора, измеряется месяцами.

Если в договоре пишут годовую процентную ставку, то её при подсчётах делят на 12. На специализированных порталах легко найти пример подсчёта, сумму переплаты по кредиту определить не составит труда.

Сложность формулы связана с необходимостью возводить показатели в степень. Лучше пользоваться специальными калькуляторами.

Не обойтись без суммарной переплаты – суммы процентов за все месяцы, пока использовались заёмные средства. Для этого срок действия договора умножают ежемесячный платёж, а из результата вычитают общую сумму кредита. Формула расчёта переплаты по кредиту достаточно сложная.

Уменьшить переплату можно при досрочном погашении

Переплата по аннуитетным и дифференцированным платежам

Аннуитетная схема предполагает, что каждый месяц сумма платежей фиксирована. На протяжении всего срока действия соглашения изменения в этот параметр вносить запрещено.

Для заёмщиков такой вариант погашения комфортен, ведь не надо каждый месяц подстраиваться под определённые сборы. Но в данном случае переплата выше – первое время клиенты платят в основном проценты.

Придётся долго ждать, пока погашение коснётся основного долга. Сумма за кредит увеличивается при увеличении сроков.

Дифференцированный платёж – когда основной долг гасится в равных долях, с первого дня. Проценты начисляются на часть задолженности, которая ещё не погашена.

Максимум переплаты ожидает в начале действия договора. Но на протяжении некоторого времени основной долг уменьшается, а вместе с ним – проценты.Такая схема считается наиболее выгодной для клиентов, хотя, на первый взгляд, может показаться сложной.

Правила при оформлении кредита

Использование следующей информации помогает избежать серьёзных негативных последствий.

Увеличение процентных ставок означает, что больше будет и общий размер переплаты. От ставок по кредитам сильно зависят аннуитетные платежи. Чем больше показатель – тем больше расходов у клиента.

Кроме того, переплата увеличивается вместе с большими сроками. Но зависимость при подобных обстоятельствах не отличается чёткостью. Приведём некоторые рассуждения:

- Аннуитет снижается, когда срок увеличивается. Достаточно ввести разные показатели по срокам на калькуляторе, чтобы увидеть разницу.

- Остаток долга снижается при перечислении средств каждый раз. В аннуитетные платежи входит остаток долга вместе с начисленными процентами на него. Если платёж меньше – значит, уменьшается часть для погашения тела кредита, последний показатель также снижается медленнее.

- Учёта требует ежемесячное начисление процентов, хотя и по остатку. При указанных выше вариантах при большем сроке тело кредита уменьшается медленнее. А проценты начисляются чаще. Потому они будут больше.

Как уменьшить переплату по кредиту: дополнительные сведения

Минимальные проценты с короткими сроками – оптимальный вариант для тех, кто хочет избежать дополнительных затрат. Лучше иногда выбирать не обычные кредиты, а оформлять кредитные карты. У них часто действуют так называемые льготные периоды, позволяющие на некоторое время вообще забыть о процентах.

При использовании обычных потребительских кредитов стандартная рекомендация – досрочное погашение задолженностей. Это уменьшит тело долга, вместе с начисленными на него процентами.

Стоит учитывать, что оформление кредитных соглашений требует следующих дополнительных платежей:

- Страхование.

- Оформление бумаг.

- Оценка объектов недвижимости.

- Услуги нотариальных контор.

- Государственные пошлины за регистрацию.

Обычно такие затраты прибавляются к уплате процентов.

Рассчитать переплату по кредиту можно на специальных калькуляторах

Возвращение переплаченных процентов

ГК РФ даёт определение процентам – это плата, связанная с использованием чужих заёмных средств. Если сумма не применялась по назначению – взимать такую плату незаконно. Клиент имеет право на возврат переплаты, в том числе – с обращением к судебной инстанции.

Перед составлением искового заявления требуется направить банку досудебную претензию. От кредитных учреждений предсказуемо поступит отказ, со ссылкой на то, что в соглашении отсутствует соответствующий пункт. Зато на руках будет доказательство попыток решить конфликт миром.

Рекомендуется обращаться к юристам при организации подобных разбирательств. Специалисты выдадут информацию, связанную со сложившейся практикой относительно того или иного вида дел в конкретном регионе.

Страховые платежи

Они далеко не для всех видов соглашений будут являться обязательными. К примеру, при автокредитовании и ипотеке без подобных условий не обойтись. Это позволяет свести к минимуму существующие риски для банка.

А вот оформление личных страховок – дело сугубо добровольное. Такие услуги не могут навязываться кредитными организациями. Лишь ряд финансовых учреждений вынуждает оформлять подобные документы.

При этом руководство старается направить клиентов в какую-либо конкретную страховую компанию, где тарифы устанавливаются не самые выгодные. Лучше отказываться от подобных предложений, а за защитой прав обращаться к судебным инстанциям.

Они часто принимают положительные решения после рассмотрения заявлений.

Перед заключением кредитных договоров рекомендуется рассмотреть все стороны как положительные, так и отрицательные. Ведь не всегда сотрудничество становится выгодным для каждой заинтересованной стороны.

Заёмщику стоит соглашаться только в том случае, если известно, что переплата будет минимальной. И отсутствуют другие дополнительные расходы.

При досрочных платежах выгоды от соглашения будет в разы больше. Главное – помнить о финансовых возможностях, рассчитывать любые ситуации, которые могут произойти в ближайшие несколько лет. Сопоставление графиков по предварительным платежам помогает сделать правильный выбор. Информацию предоставляют на официальном сайте, в самих договорах.

Как правильно рассчитать переплату по кредиту, полная инструкция 2017-2018

Расчет, во сколько обойдется кредит многим заемщикам, представляется крайне запутанным делом, требующим глубоких познаний в математике. Другие же полагают, что ставка 20% годовых означает переплату за кредит именно в эти проценты. Все не так сложно, но и не так уж просто. Истина находится где-то посередине. В этой статье мы расскажем, как посчитать переплату по кредиту.

Кстати! Cейчас идет АКЦИЯ от Совкомбанка. Выдают потребительский кредит от 0% годовых! Подробности на сайте банка.

Сколько стоит кредит?

Понять, как посчитать размер переплаты можно, если знать, какова полная стоимость кредита. Сегодня контролирующие организации требуют от банков предоставлять заемщикам информацию о полной стоимости кредита и даже указывать формулу расчета.

А на случай ненадлежащего исполнения клиентом условий договора, банк обязан раскрывать перечень и ставки платежей, чтобы можно было посчитать переплату.

Полная стоимость кредита включает в себя четыре составляющих:

- тело кредита (основной долг);

- процентная ставка, начисленная на основной долг;

- все комиссии, взимаемые банком;

- выплаты в адрес третьих лиц.

Варианты погашения кредита

Сумма переплаты зависит от выбранного заемщиком типа погашения кредита. Расскажем о них подробнее.

: Как рассчитать аннуитетный платеж по кредиту: формула

Формула для расчета процентов по кредиту

Сегодня в банковском секторе применяется две основные схемы расчета процентов по кредитным программам. В данном случае речь идет о дифференцированных и аннуитетных платежах, которые заемщики обязаны вносить один раз в месяц на расчетный счет своего кредитора.

Чтобы рассчитать проценты по кредитной программе с аннуитетной формой погашения, физическим лицам необходимо задействовать формулу:

где:

- Sa – сумма платежа (аннуитетного);

- Sk – сумма займа;

- P – процентная ставка по займу (годовая);

- t – количество обязательных платежей по кредитной программе.

Как проводятся исчисления, можно рассмотреть на примере:

- Физическое лицо оформило кредит на сумму – 60 000 рублей.

- Годовая процентная ставка – 17,00%.

- Срок действия кредита – 1 год (12 месяцев).

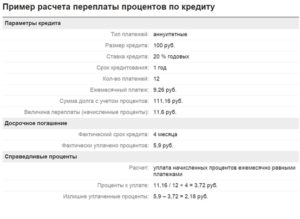

- Сумма ежемесячного платежа = (60 000 * (0,17/12)) : 1 – (1 : (1 : (1 + (0,17:12)))) = 850,00 : 0,1553 = 5 472,29 рублей.

При проведении расчета суммы ежемесячных платежей (дифференцированных) банки используют другую формулу:

где:

- Sр – сумма начисленных процентов;

- t – число дней в платежном периоде;

- Sk – сумма остатка займа;

- P – процентная ставка по займу (годовая);

- Y – количество дней (календарных) в году (366/365).

Пример:

- Физическое лицо оформило кредит на сумму – 60 000 рублей.

- Годовая процентная ставка – 17,00%.

- Срок действия кредита – 1 год (12 месяцев).

- Сумма займа, которая подлежит возврату каждый месяц, – 5 000 рублей.

- За январь = (60 000 * 17 * 31) : (100 * 365) = 866,30.

- За февраль = (55 000 * 17 * 28) : (100 * 365) = 717,26 …

- За декабрь = (5 000 * 17 * 31) : (100 * 365) = 72,19.

Кредит без переплаты или что сделать, если переплатили

Банки частенько заманивают нас обещая кредит без переплаты. Однако в кредитной практике коммерческих банков обычно все происходит совсем наоборот и заемщик платит больше, чем рассчитывал.

О том, как рассчитать возможную переплату по кредиту, поговорим ниже.

Переплата ; это определенная денежная сумма, которую заемщик должен будет выплатить банку сверх полученных в долг денежных средств. Давайте посчитаем, сколько денег могут банкиры приплюсовать сверху используя конкретный пример.

Разберем этот вопрос на примере. Допустим, клиент желает купить в кредит товар на сумму в 100 тысяч рублей сроком на полгода, сколько денег составит переплата по кредиту?

Банк взимает за рассмотрение заявки сумму в размере 500 рублей. Также банковский сбор по обслуживанию счета составит еще 200 рублей в месяц, за полгода платеж составит 1200 рублей.Процент за полгода будет равен 10000 рублей. При полном погашении кредита заемщик выплатит 111 700 рублей. Таким образом, переплата будет равна 111 700 минус 100 000, т.е.

11 700 рублей.

Банковская комиссия являлась частью кредитного договора до ноября 2011 года. Начиная с года, по постановлению Высшего арбитражного суда такие комиссии считаются незаконными, и нарушает права клиента по гражданскому кодексу РФ.

Следовательно, заемщик может абсолютно законно потребовать исключить пункт о комиссии из договора, подписываемого с банком, а так же вернуть комиссию, которая уже была уплачена банку.

Это дает возможность покупателям купить товары в кредит без переплаты. Мы имеем полный спектр возможностей, чтобы помочь нашим клиентам осуществить возврат переплаты по кредиту, даже в очень запутанных и спорных ситуациях.

Наш центр возврата денег предлагает своим клиента следующую схему работы по возврату кредитных комиссий:

- По предоставленным клиентом документам по кредиту наши юристы определяют шансы возврата комиссии. Эту услугу мы оказываем бесплатно.

- После рассмотрения документов и анализа ситуации, специалист центра возврата денег отправляет пакет документов на экспертизу. Клиент получает официальный документ, в которой фигурирует сумма, которую Центр по возврату комиссии обязуется вернуть клиенту, при заключении договора о предоставлении услуг.

Стоимость экспертизы может составить от 500 до 1500 рублей. Важно отметить, что стоимость экспертизы будет возмещена банком вместе с незаконно удержанной комиссией.

Сроки возврата денег колеблются от двух до трех месяцев.

Вернуть переплату по комиссии – ваше законное право, а пользоваться им или нет, это нужно решить вам. Воспользовавшись услугами нашего Центра, вы сможете сделать это, потратив минимум времени и средств.

С нашей стороны вам будет обеспечена профессиональная юридическая помощь.

Нужны деньги? Заполните заявку прямо сейчас:

Как рассчитать ипотеку на 15 лет?

Каждый человек рано или поздно начинает задумываться над тем, как ему улучшить свои жилищные условия.

Если у него есть в достаточной сумме сбережения, он может приобрести более просторную жилплощадь.

В том случае, когда у физических лиц нет возможности скопить даже на треть стоимости объекта недвижимости, единственным вариантом улучшить условия жизни является участие в ипотечном кредитовании.

В настоящее время на отечественном финансовом рынке огромное количество банков предлагают для россиян ипотечные кредиты.Чтобы выбрать для себя наиболее выгодные условия кредитования, физическим лицам стоит самостоятельно подсчитать, сколько придется заплатить процентов, например, за 15 лет.

При проведении исчислений потенциальным заемщикам стоит учесть, что в стоимость ипотечного кредита входят:

- сумма выданного займа;

- сумма начисленных за весь срок пользования кредитом процентов;

- страховые платежи;

- стоимость услуг оценщика;

- дополнительные платежи.

Как правило, ипотечные кредиты могут погашаться либо аннуитетными, либо дифференцированными платежами. Потенциальным заемщикам будет проще рассчитать переплату по кредиту в случае с аннуитетными платежами. Для этого им необходимо задействовать формулу:

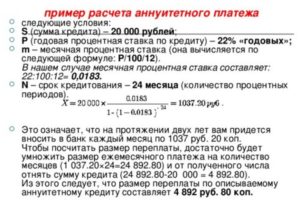

X = (S*p) / (1-(1+p)(1-m)), где:

- X – размер ежемесячного платежа (аннуитетного);

- S — сумма ипотечного кредита;

- p – 1/12 часть процентной ставки (годовой);

- m – срок действия ипотечного кредита (в месяцах), в данном случае 15 лет = 180 месяцев;

- — в степени.

При расчете дифференцированных платежей принято использовать следующую формулу:

- ОСХ*ПрС*х/z – определяется ежемесячный платеж.

- ОСЗ/y – уменьшение долга после внесения ежемесячного платежа.

где:

- ОСЗ – остаток по займу (исчисление проводится отдельно за каждый месяц);

- ПрС – процентная ставка (общая);

- y – количество месяцев, оставшихся до полного погашения займа;

- x – количество дней в расчетном месяце;

- z– количество платежных дней (суммарное) в году.

Совет: в случае с ипотечным кредитом, по которому предусмотрены дифференцированные платежи, потенциальным заемщикам лучше воспользоваться кредитным калькулятором. Это связано с тем, что для проведения исчислений используется сложная формула.

Также можно обратиться в отделение банка, в котором планируется оформление ипотечной программы, где специалист рассчитает сумму ежемесячного платежа и ответит на все интересующие клиента вопросы, например, возможно ли расторжение кредитного договора с банком.

Как физическим лицам выбрать наиболее выгодную схему начисления процентов?

Чтобы потенциальным заемщикам выбрать наиболее выгодную схему расчета процентов, следует провести сравнение обоих методик.

Если акцент делать на размере переплаты, то выгоднее будет оформлять кредитные программы, по которым предусмотрены дифференцированные ежемесячные платежи. Стоит отметить, что этот способ имеет и недостаток.

В отличие от аннуитетных платежей, при дифференцированном способе возвращения займа основная кредитная нагрузка будет делаться на первые месяцы использования программы.

Если рассматривать ипотечные кредитные продукты, то для них крайне невыгодным будет аннуитетный способ погашения, так как в этом случае физическим лицам придется переплатить очень крупные суммы денежных средств.

Совет: перед тем как подписывать кредитный договор, потенциальный заемщик должен выяснить у представителя банка то, каким способом ему нужно погашать кредит.

Если руководство финучреждения позволит клиенту самостоятельно выбрать вариант внесения ежемесячных платежей, то ему лучше остановить внимание на дифференцированном способе.

Более подробно о способах погашения кредита можно будет узнать на официальном сайте банка или на специализированных интернет-ресурсах (здесь также расскажут, как можно не платить кредит банку и т.д.).

: Как узнать остаток по кредиту русфинанс банк: все варианты

Когда переплата будет выше

Проценты по кредиту зависят от многих величин как видно из формулы.

Есть ряд простых правил