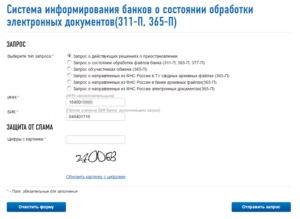

Как узнать о блокировке счета ИФНС

Для того чтобы узнать заблокирован ли счет следует поступать в соответствии с инструкцией:

- посетить официальный веб-ресурс фискальной службы (service.nalog.ru/bi.do — сайт ИФНС);

- найти сервис «система информирования банков о состоянии обработки электронных документов»;

- выбрать вкладку «запрос действующих решений о приостановлении»;

- заполнить информацию об интересующем лице. Потребуются данные ИНН плательщика налогов и БИК кредитного учреждения в котором обслуживается его счет;

- подтвердить автоматический запрос, что информация нужна человеку, а не роботу;

- кликнуть на клавишу «отправить запрос».

Вслед за этим система «БанкИнформ» выдаст сообщение в котором будет указано вследствие чего была применена блокировка счета.

Воспользовавшись этой информацией налогоплательщик имеет возможность проверить насколько такое решение соответствует законодательству.

В сообщении находятся все сведения необходимые для понимания причин таких действий налоговой службы. Особое внимание нужно направить на:

- дату, установленную в ответе. Имеет огромное значение с какого времени были заблокированы счета. Также важен период в течении которого длится просрочка в предоставлении документации, уплаты налога и т.п.;

- существование задолженности и ее величина;

- наличие подписей представителей налоговой.

В случае отсутствия этой информации в сообщении или если сведения не достоверные, то решение о блокировании счетов есть возможность оспорить. Это можно сделать как в самой налоговой, так и в судебном порядке.

Порядок снятия блокировки со счета

Заблокированные банковские счета создают для налогоплательщика довольно большие неудобства. Это связано с тем, что такое положение дел затрудняет расчеты с контрагентами.

Вследствие этого он является наиболее заинтересованным в максимально быстром снятии ареста со счетов, чтобы иметь возможность продолжать работу в привычном режиме.

Для разблокирования счетов плательщику налогов необходимо:

- произвести оплату возникшей задолженности по налогам, из-за которой был заблокирован счет;

- передать запрашиваемые налоговой документы;

- исполнить требования ИФНС;

- подать сведения о работниках по НДФЛ.

Исполнив требования, которые предъявляет фискальная служба, налогоплательщику следует созвониться с отделом камеральных проверок налоговой. Во время разговора необходимо проинформировать их об выполнении поставленных условий.

Как правило, отправлять письменную просьбу разблокировать счет нет надобности. Но по желанию налогоплательщика, для надежности, можно это сделать. После выполнения указанных операций расчетный счет разблокируют по прошествии суток.

На период нахождения счета под арестом оказывает влияние время в течении которого налогоплательщиком будут выполнены требования налоговой службы. Арест со счета будет снят на следующий день после выполнения допущенных нарушений.

Возможно возникновение ситуаций, когда сотрудниками фискальной службы проводится неправомерное блокирование счетов.При таком развитии событий есть возможность вынудить налоговую службу согласиться с тем, что их постановление было неправомерным. Добившись такого решения можно получить начисление процентов от денежных средств заблокированных на счету.

Возможные причины, когда фискальную службу можно разоблачить в неправомерных действиях и получить денежное возмещение:

- счет был заблокирован по истечении срока на принятие такого решения;

- налоговой с опозданием отправлено уведомление в банк для разблокирования счета;

- не в установленный период времени было принято решение о снятии ареста.

Хотя система «БанкИнформ» была создана прежде всего для банков, все компании РФ имеют возможность воспользоваться ею, чтобы не пострадать из-за бесчестных партнеров.

Имея информацию об ИНН налогоплательщика можно узнать всю информацию о блокировании счета, включая даты и номера решений.

Теперь можно легко проверить расчетные счета любой компании

Начиная с 2014 года банки не открывают новые расчетные счета компаниям, чьи другие счета заблокированы. Как именно это правило применяется на практике? На этот и другие вопросы по блокировке счетов нам ответил Сергей Тараканов, советник государственной гражданской службы РФ 2-го класса.

Коротко о важном

— Как банк может узнать, есть ли у компании заблокированные счета?

— Через новый сервис ФНС, называется он «БАНКИНФОРМ», его интернет-адрес service.nalog.ru/bi.do.

— Вправе ли инспекторы блокировать счета, если вместо электронной декларации по НДС компания сдаст бумажную?

— Нет, не вправе.

— Сергей Александрович, с этого года изменились правила работы с расчетными счетами — теперь банки не вправе открывать компании новый счет, если у нее уже есть заблокированные в любом кредитном учреждении. Но как банкиры будут узнавать эту информацию?

— Летом прошлого года ФНС России запустила новый сервис «БАНКИНФОРМ». С января 2014 года данный сервис позволяет банкам получать информацию о приостановлении операций на счетах. Для этого по адресу service.nalog.ru/bi.

do надо ввести ИНН налогоплательщика и БИК банка, от имени которого проверяется информация. В ответ система покажет, действует ли на данный момент в отношении налогоплательщика решение о приостановке расходных операций.

Если да, то будут показаны дата решения о блокировке и код налогового органа, который принял данное решение.

— Получается, что налогоплательщики тоже могут пользоваться этим сервисом, проверяя собственные счета и счета контрагентов, если ввести ИНН и БИК любого банка?

— Да, любой человек может зайти на сайт service.nalog.ru/bi.do и проверить, не принято ли в отношении того или иного налогоплательщика решение о приостановке операций. Число обращений к базе данных никак не ограничено. Главное, знать ИНН и БИК банка.

— Скоро начнется период квартальной отчетности по НДС, которую теперь почти все компании должны сдавать через Интернет. Если отправить вместо электронной бумажную отчетность, вправе ли будут инспекторы блокировать счета компании?

— Я считаю, что в этой ситуации инспекция не вправе приостанавливать операции. Одним из оснований для блокировки счета является опоздание налоговой декларации более чем на 10 дней (п. 3 ст. 76 НК РФ. — Примеч.

ред.). Но компания отчиталась. Значит, у ИФНС появляется только основание применить штраф по статье 119.1 Налогового кодекса РФ — 200 руб. за каждый отчет, представленный в бумажном формате вместо электронного.

— А если случайно перепутать форму и отчитаться на недействующем бланке?

— В такой ситуации налоговая инспекция также не вправе приостанавливать операции по счету. Есть судебная практика, согласно которой налогоплательщик, сдающий отчетность в срок со всеми необходимыми данными, но на устаревшем бланке, считается выполнившим свои обязательства.

— Сейчас инспекторы обязаны отправлять в банк решения о разблокировке счетов в течение суток. Но иногда счета по-прежнему остаются блокированными очень долго. Может ли представитель организации взять в инспекции копию решения об отмене блокировки и отнести ее в банк, чтобы ускорить процесс?

— Юридическую силу имеют решения налоговых органов об отмене приостановления операций, направленные в банки исключительно в электронной форме.

Иных способов доставки таких решений законодательство не предусматривает. Но, по моему мнению, в исключительных случаях такие решения могут быть направлены на бумажном носителе.

Например, если есть какие-то технические проблемы и банк никак не может получить решение в электронном виде.

— Но довольно часто инспекторы все же запаздывают с разблокировкой счетов.

— В таком случае я рекомендую обратиться с жалобой в УФНС и также подать заявление о выплате процентов за задержку.

Так, решение о приостановлении операций по счетам отменяют не позднее одного рабочего дня, следующего за датой, когда компания сдала нужную декларацию.Если инспекторы нарушили этот срок, то налогоплательщик вправе получить проценты за каждый календарный день неправомерной приостановки операций. Процентная ставка при этом принимается равной ставке рефинансирования ЦБ РФ.

Ни для кого не секрет, что у каждой крупной организации есть открытый расчетный счет в одном из российских банков.

Они применяются для проведения финансовых операций между контрагентами и служат инструментом для систематизации проведенных и полученных платежей, что позволяет видеть реальный баланс предприятия.

Бывают и такие ситуации, когда возможность совершать операции по расчетному счету может быть приостановлена компетентными органами.

В этой статье рассмотрим, кто имеет полномочия приостановить проведение платежей и как проверить расчетный счет организации на предмет действующих ограничений.

Проверка на ограничения по расчетному счету со стороны налоговой службы

Периодически государственные органы налоговой службы проверяют проводимые операции по расчетному счету предприятий на подозрительные операции. Это помогает обнаружить ненадёжных контрагентов и заблокировать их счет до выяснения всех обстоятельств.

Также у федеральной налоговой службы доступен сервис, по которому можно посмотреть, есть ли ограничения на использование расчетного счета. Важно помнить, что если у компании один из счетов попал под блокировку от ФНС, то открыть новый в другом банке не получится.

Причиной для приостановления функций расчетного счета органами налоговой службы может стать:

- просрочки в подаче налоговых деклараций;

- отсутствие расчета НДФЛ на каждого из сотрудников предприятия;

- не оплачены налоговые сборы;

- был направлен запрос налоговой инспекции, который был проигнорирован.

У каждого предпринимателя есть обязательства перед налоговой службой, к которым он обязан внимательно относиться и уплачивать налоговые сборы вовремя. Если по какой-то причине счет попал под блокировку, то потребуется изучить требования ФНС и выполнить их.

Советуем статью: как открыть расчетный счет в Бинбанке?

Алгоритм проверки блокировки счета

Расчетный счет состоит из 20 цифр, каждая из которых несет в себе ту или иную информацию. На самом деле проверить есть ли ограничения на тот или иной счет просто по этим цифрам невозможно для простых граждан.

Однако есть сервис, именуемый «Банкинформ», на котором размещен список заблокированных расчетных счетов и фактически любой желающий может зайти на него и проверить заблокирован ли расчетный счет организации.

Этот сервис размещен на официальном сайте налоговой службы по адресу service.nalog.ru/bi.do. Чтобы получить информацию, потребуется выполнить алгоритм действий:

- выбрать тип запроса, а именно – «запрос о действующих решениях о приостановлении»;

- затем указать ИНН компании, по которой необходимо получить информацию;

- ввести в графе «БИК» идентификатор банка, в котором был открыт расчётный счет;

- ввести и нажать на кнопку «отправить запрос».

После обработки системой, пользователю откроется информации о состоянии расчетного счета налогоплательщика и действуют ли какие-то ограничения. Если счет заблокирован, то обязательно должна быть причина от налоговой службы.

Дело в том, что ФНС отправляет запрос на приостановление платежей по расчетному счету по одной из причин, указанных в списке выше.

Если он был заблокирован ошибочно и у владельца счета есть доказательства этого, то следует указать на эти ошибки в налоговые органы, чтобы они сняли ограничения. К примеру:

- указана причина несвоевременных оплата налоговых сборов, но у владельца есть доказательства обратного в виде чеков и выписок из банка;

- задолженности перед налоговой, но по факту они отсутствуют и есть соответствующий акт.

Вы можете оформить заявление на открытие расчетного счета в следующих банках и быстро получить доступ к счету:

- Тинькофф банк;

- Точка банк;

- Восточный банк;

- Альфа банк.

Блокировка счета ИФНС

Блокировка расчетного счета – один из легальных инструментов фискальных органов, помогающий воздействовать на нарушителей налогового законодательства. Блокировка счета ИФНС может быть произведена только при наличии оговоренных законодательством условий. В остальных ситуациях действия налоговиков могут быть признаны нелегитимными.

Что говорит закон о блокировке счетов

Правовая регламентация процедуры «заморозки» операций по банковским счетам физических и юридических лиц осуществляется посредством норм Налогового кодекса РФ.

Проверить блокировку счета может любой субъект хозяйствования. Возможно это как в режиме «онлайн», так и при личном визите в контролирующую структуру или банк. Дополнительный источник информации – уведомления, рассылаемые налоговиками.

Причины блокировки счета

Приостановка операций по банковскому счету в отношении субъекта хозяйствования может быть инициирована налоговиками в одностороннем порядке. Основания для такого действия перечислены в п. 3, 3.2 ст. 76 НК РФ:

- Предприятие (или предприниматель) не представило налоговую декларацию в отведенные для этого сроки (когда просрочка подачи отчетности составила более 10 дней). Решение о блокировке может быть принято в течение 3-х лет после истечения срока сдачи.

- Блокировка счетов налоговой инспекцией возможна при неотправке квитанции о приеме субъектом предпринимательства на поступивший от ФНС электронный запрос на предоставление информации или на уведомление о вызове в налоговую – в течение 10 дней со дня окончания срока, установленного для формирования квитанции о приеме запроса.

- Блокировка расчетного счета налоговой применяется в качестве меры воздействия на налогоплательщиков, не обеспечивших возможность получения документов в электронной форме от ИФНС (по каналам ТКС через оператора электронного документооборота) – в течение 10 дней с момента установления налоговиками неисполнения такой обязанности.

- Блокировка расчетного счета налоговой инспекцией возможна в ситуациях, когда налоговый агент не отправил в ИФНС расчет 6-НДФЛ по доходам наемного персонала или расчет по страховым взносам – решение принимается в течение 10 дней после истечения срока представления.

Приостановлений операций по счетам применяется также как обеспечительная мера в отношении уплаты налогов, доначисленных в ходе налоговой проверки (п. 10 ст. 101 НК РФ). Проверить блокировку счета на сайте налоговой рекомендуется тем субъектам хозяйствования, которые просрочили оплату налоговых обязательств, не уложились в отведенные сроки для погашения штрафов или пеней.

Порядок блокировки

Банковские учреждения должны по запросам налоговиков информировать их об остатках средств на счетах налогоплательщиков. Норма касается любых счетов – рублевых, валютных, в драгметаллах (п. 5 ст. 76 НК РФ).

Банк получает от фискального органа решение о приостановке операций по счетам налогоплательщика в электронной форме.

Проведение операций с денежными средствами указанного в сообщении от ИФНС клиента приостанавливается банком с момента, когда было получено соответствующее решение.Замораживаться могут как все денежные средства компании, так и определенная сумма, которая необходима для погашения обязательств перед бюджетом. Отказать налоговикам в блокировании счета банк не вправе (п. 6 ст. 76 НК РФ).

Проверка счетов на блокировку

Если имеет место блокировка счета налоговой, проверить это можно несколькими способами:

- Налогоплательщику не позднее следующего дня после принятия решения о приостановке операций по счетам отправляется его копия в электронном виде или на бумажных носителях (п. 4 ст. 76 НК РФ).

- Предприятие может узнать о заморозке активов от обслуживающего банка при получении отказа в проведении расходных операций.

- Блокировку счета проверить на сайте налоговой инспекции можно в режиме «онлайн» день в день. Доступ к такому электронному сервису бесплатен, им могут воспользоваться все заинтересованные лица (сами предприятия, ИП, банки, потенциальные контрагенты).

Проверка блокировки на сайте ФНС

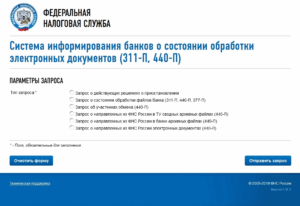

Блокировка счетов на сайте ИФНС отражается сразу после оформления решения о «заморозке» денежных средств. Что нужно сделать налогоплательщику или агенту для проверки статуса:

- зайти на сайт ФНС и открыть страницу «]]>Система информирования банков о состоянии обработки электронных документов]]>»;

- отметить тип запроса (о действующих решениях о приостановлении);

- ввести ИНН интересующего налогоплательщика;

- проверка блокировки счета на сайте ФНС требует указать номер БИК банка, в котором открыт расчетный счет фирмы или ИП;

- ввести проверочный код с картинки;

- нажать кнопку «Отправить запрос».

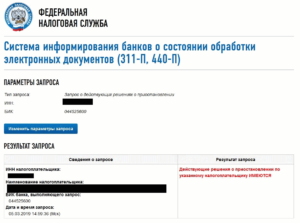

Проверка блокировки счета на сайте налоговой завершается после того, как сервис выдаст результаты обработки данных по введенным параметрам (о наличии или отсутствии решений о блокировке). Полученные сведения можно распечатать.

Блокировка счета налоговой – что делать предприятию

Единственным способом возобновить движение денег по счетам является устранение причины «заморозки». Для этого надо сначала проверить блокировку расчетного счета – выяснить ее основания, оценить легитимность действий налоговиков.

Если узнать о блокировке счета на сайте налоговой не составляет труда, то устранить недочеты сложнее. В зависимости от причины блокировки, для этого потребуется:

- сдать просроченный отчет (декларацию), подать расчет по НДФЛ или страховым взносам;

- если причина кроется в образовавшейся недоимке по расчетам с бюджетом, необходимо погасить ее и предоставить налоговикам документальные подтверждения исполнения своих обязательств;

- обеспечить электронное взаимодействие с ИФНС либо отправить квитанцию о приеме запроса.

Когда произошла блокировка счета, проверить на сайте ИФНС следует не только основания для таких действий, но и сумму требований налоговиков.

Если причина блокировки – несдача отчетности, неподтверждение получения информации от ИФНС или необеспечение электронного документооборота, то блокировке подлежит вся сумма остатка на счете. Если причина в недоимке, то заморозке подлежат денежные средства в размере задолженности.

В ситуации, когда ФНС заморозила активы в большем объеме, чем указано в соответствующем требовании, необходимо направить в фискальный орган, составивший решение о блокировке, письмо с просьбой разблокировать часть активов.

Как проверить расчетный счет компании или ИП на блокировку, арест и ограничения | Расчетныйсчет.рф

Расскажем и наглядно покажем как проверить расчетный счет предпринимателя или компании через онлайн-сервисы, банк и налоговую.

Зачем проверять расчетный счет контрагента

По информации «Деловой России», почти 500 тысячам предпринимателей в России заблокировали расчетные счета. Основная причина — обналичивание и нецелевые траты денег. Попавшим в черный список бизнесменам будет очень сложно открыть новый расчетный счет.

По словам руководителя «Интернет-Розыск», частыми блокировками пользуются мошенники. После перевода денег, неблагонадежные контрагенты с криками заявляют о блокировке расчетного счета и просят «подождать». Как правило — вечность.

Но как проверить слова партнера, может его действительно заблокировали? Давайте разберем несколько популярных способов.

Сайт ФНС

На официальном сайте Федеральной Налоговой Службы работают сервисы, которые помогают проверить честность контрагента. Например — «Система информирования банков о состоянии обработки электронных документов» или «Прозрачный бизнес».

Но для проверки расчетного счета нужен банкинформ:

- Заходим на официальный сайт ФНС.

- Выбираем «О ФНС России».

- Находим пункт «Взаимодействие с кредитными организациями».

- Кликаем на «Система информирования банков о состоянии обработки электронных документов».

Появится окно с выбором подпунктам, нам нужен «Запрос о действующих решениях о приостановлении». Дальше:

- Вписываем ИНН и БИК компании или ИП.

- Вводим код с картинки.

Когда не знаете БИК банка — вводите цифры «123456789» или «000000000». Тогда сайт проверит информацию по блокировке счета во всех банках.

Если все впорядке, в результате запроса покажет такой текст: «Действующие решения о приостановлении по указанному налогоплательщику ОТСУТСТВУЮТ».

Когда по счету операции заблокированы, отобразит этот текст: «Действующие решения о приостановке по указанному налогоплательщику ИМЕЮТСЯ».

Когда физическое лицо открывает расчетный счет, банк проверяет благонадежность через сервис ФНС. Тоже самое могут делать налогоплательщики, конкуренты, партнеры или любые другие лица.

Вестник государственных регистраций

В «Вестнике» можно посмотреть публикации о банкротстве, отмене доверенности и существующих фактах компании:

- Заходим на официальный сайт.

- Листаем вниз до «Поиск публикаций».

- Выбираем «Сведения о банкротстве».

- Вбиваем ИНН, ОГРН или полное наименование фирмы.

- Ищем.

Нас перекидывает на сайт kartoteka.ru, на котором показана основная информации о компании. Смотрим на «Сообщения о банкротстве», «Сообщения о ликвидации и реорганизации» и «Залоги движимого имущества».

Федеральная служба судебных приставов

ФССП — хранилище всех долгов компаний, физических лиц и предпринимателей. Любой желающий может найти информацию по интересующей компании, и вот как это сделать:

- Заходим на официальный сайт федеральной службы судебных приставов.

- В графе «Узнайте о своих долгах» вбиваем ИНН или наименование компании или предпринимателя.

- Указываем регион, если не знаете — выбирайте «Все регионы».

- Нажимаем «Найти».

Сайт найдет в своей базе данных информацию о задолженности бизнеса и покажет вам. Если её нет — выдаст такое окно:

Если компания кому-то должна, покажет список задолженностей. Как пример мы взяли ПАО «Сбербанк».

Налоговая

Здесь все не так просто. В налоговый орган обращается только компания, которой контрагент что-то должен. Но перед подачей заявления, надо обратиться в суд и получить исполнительный лист. Уже с ним обращаться в налоговую по соответствующему заявлению. Ответ придет в течении 7 дней после подачи документа.

Банк

Когда предприниматель или физическое лицо заводит расчетный счет, банк обязуется не раскрывать информацию по р/с третьим лицам. Но есть исключения, аналогичное с налоговой.

Например контрагент задолжал денег и не отдает их. Вы идете в суд, получаете исполнительный лист. Его передаете в банк вместе с заявлением. После этого кредитная организация показывает данные расчетного счета.

Уведомление о блокировке счета

По данным «Клерк», банк «Точка» сообщил корпоративному клиенту о скорой блокировке расчетного счета. Это незаконно, налоговая борется против таких случаев. За превентивное оповещение, банк может получить штраф.

Например, налоговая приняла решение о блокировке счета предпринимателя. Реальное ограничение счета происходит через сутки — это временной лаг системы. Клиент может использовать баг и погасить задолженность вовремя. Тогда счет не закроют.

За что могут заблокировать расчетный счет

Фискальный орган может заблокировать расчет счет ИП или фирмы по причинам, указанным в НК РФ, статье 76:

- Задолженность по налогам и взносам. Налоговая ждала-ждала, пока предприниматель или ИП заплатит налоги и взносы. Потом отправила требования. Но на него никто не ответила. Тогда она заблокировала счета.

- Декларация или отчетность не подана в срок. Если вы их не сдали за 10 дней, налоговая вправе заблокировать р/с. Разблокирует после сдачи отчетности.

- Штраф после налоговой проверки.

Например на счету в банке 200 тыс. ₽. Эти деньги должны пойти на зарплату, налоги, аренду и так далее. ИП забыл или не захотел заплатить налоги в 20 тыс. ₽. Поэтому фискальный орган направил в банк решение о приостановлении операций или блокировке суммы налога на расчетном счету.

В первом случае предприниматель не может пользоваться счетом, а во втором только суммой удержания — 20 тыс. ₽ из 200 тыс. ₽.

Можно ли открыть расчетный счет в другом банке

Представим, что все банки — девушки-сплетницы. Когда одна рассказывает другой, что Димка изменяет Маринке с Анькой, об этом через несколько минут узнают все. Так и с банками, один сообщает другим: «Так, у этого человека расчетный счет заблокирован, дел с ним не имейте, а то получите штраф».

Это регламентирует статья 132 НК РФ «Нарушение банком порядка открытия счета». Законом запрещено открывать счет, если клиент на плохом счету в налоговой. За такие выходки банк заплатит 20 тыс. ₽.

Как разблокировать расчетный счет

Как только банк сообщил: «Алло, у вас заблокирован расчетный счет, сделайте уже что-нибудь», пора брать ситуацию под собственный контроль:

- Узнайте по каким причинам банк заблокировал счет.

- Сдавайте отчеты, платите налоги или выполняйте другие требования налоговой.

- Ждите решения налоговой и снятие блокировки с р/с.

Как правило, счет «освобождают» через несколько дней. Процесс всегда можно законно ускорить обращением в фискальный орган.

Проверить блокировку счета на сайте налоговой (ИФНС) в 2019 году — по ИНН, инспекции, расчетного

Со стороны предпринимателей участились случаи нарушения в виде запоздалой подачи отчетов и неуплаты налогов и сборов. А в следствии, блокировка счетов.

Данное мероприятие является временной мерой наказания, и предприятие имеет право отменить его.

Для этого надо подать заявление о разблокировке и выполнить требования налоговой инспекции. Но как заблаговременно узнать, что Р/С заблокирован?

Код лицевого счета присваивается только физлицам или ИП при условии открытия дебетового или кредитного.

В случае блокировки такого Л/С, снять арест можно только при личном визите в налоговую инспекцию, где владельца попросят написать соответствующее заявление.

Что касается расчетного, то он присваивается юридическим лицам. Ведь без него ни одна организация не сможет осуществлять финансовые операции.

Снять арест в случае блокировки такого Р/С можно тоже после написания заявления и посещения ИФНС. А сделать это может не только владелец предприятия, но и его заместитель.

В каждом из случаев заявление на отмену ареста составляется практически идентично. Оно должно состоять из следующих данных:

- полное наименование юридического или физлица, на которое открывался;

- номер;

- данные паспорта владельца или другого удостоверяющего документа;

- контактные данные владельца (адрес, номер телефона, имейл);

- дата составления заявления и личная подпись владельца.

Заявление на восстановление расчетного счета, так как и на восстановление Л/С, пишется исключительно в рукописном виде.

Подавать документы на снятие ареста с Р/С надо в местное отделении налоговой инспекции, где происходила регистрация организации.

Инспекция постоянно контролирует состояние средств и операции по ним. ФНС доступна вся информация о количестве счетов предприятия и их состояние.

Согласно Налоговому кодексу РФ, предусматривается три основные причины для блокировки:

- Не поданная декларация.

- Невыполненное обязательство обложения.

- Обеспечение исполнения решения ФНС по результатам проверки.

Каким образом осуществляется

Блокировка а также порядок ее осуществления и сроки выполнения в банковских организациях регламентированы в НК РФ статьей 76.

Согласно упомянутому законодательному акту, для блокировки операций по расчетным счетам налогоплательщиков ИФНС, а именно ее региональный руководитель или его заместитель, должен вынести решение о приостановлении операций.

После этого решение отправляют в банковское учреждение, в котором открыт. Одновременно такое же решение (его копия) в обязательном порядке передается и владельцу – налогоплательщику.

Последний должен засвидетельствовать получение такого извещения своей подписью или иным способом, а также указать дату получения.

В банк извещение о блокировке счета передается в виде бумажного или электронного документа. Это первый этап операции.

Следующим шагом к закрытию Р/С плательщика будет выполнение банком указаний ФНС. После получения решения налоговиками кредитное учреждение обязано исполнить его в безусловном порядке и остановить все операции с момента получения документа.

Также банк должен сообщить в ИФНС данные о состоянии финансовых средств на закрытых Р/С. Последним этапом в таком мероприятии является «разблокировка».

Но этот этап зависит только от владельца-налогоплательщика. Снять арест и возобновить работу Р/С банк может только после соответствующего документа об отмене решения о приостановлении операций службой.

Ведь согласно действующему законодательству, срок действия решения об аресте счета действителен только до момента его отмены.

Как сведения о замораживании счета доходят до налогоплательщика

Как только инспекция вынесла решение о приостановлении операций по счету и отправила его в банк, такое же решение обязательно отправляется и налогоплательщику.

Причем, последний должен подтвердить получение извещения своей подписью. Но на практике предприниматели чаще всего сталкиваются с это проблемой совершенно неожиданно, когда надо осуществить определенные операции или выплаты.

Давайте рассмотрим варианты проверки блокировки средств в онлайн-режиме. Подобные действия могут уберечь плательщика от неприятных неожиданностей.

Правильная проверка онлайн (пошаговая инструкция)

В онлайн-режиме проверить информацию об аресте или блокировке расчетного счета налогоплательщика можно с помощью официального интернет-портала на сайте ИФНС.

Проверить блокировку счета на сайте налоговой службы можно по такому алгоритму:

- войдите на официальный веб-сайт ФНС и выполните авторизацию в Личном кабинете. Сделать это надо в левой части экрана с помощью логина и пароля или другими доступными способами;

- С помощью ключа электронной подписи.

- С помощью JaCarta или Рутокен ЭЦП 2.0.

- далее выбираем категорию «Система информирования банков о состоянии обработки электронных документов»;

- потом кликаем на выделенную ссылку «Запрос действующих решений о приостановлении»;

- на экране появиться окно с полями для заполнения данных об организации. Необходимо вписать код идентификационного номера налогоплательщика и БИК (банковский идентификационный номер) того банковского учреждения, которое обслуживает счета организации;

- в конце программа запросит ввести символы с картинки для проверки, что пользователь не робот;

- в завершении процедуры надо кликнуть на выделенное поле «Отправить запрос»;

- программа выполнит запрос пользователя и автоматически сформирует ответ, который налогоплательщик получит в электронном виде.

На имейл представителя организации (владельца или заместителя) придет извещение о состоянии РС.

В случае его блокировки, в нем будет указана причина ареста Р/С. Рекомендуем особенно тщательно изучить содержимое письма на наличие ошибок или неточностей.

Ведь ложная информация станет основанием для опровержения вынесенного решения налоговиками.

Информационное письмо об аресте должно содержать следующие данные:

- Абсолютно все даты и периоды осуществления любых мероприятий со стороны ФНС и банка — когда было вынесено решение, когда произошло блокирование счета, период просрочки выплаты и прочие. Все зависит от обстоятельств и причины ареста Р/С.

- Указанную сумму финансовых средств, которые стали неуплатой.

- Подписание документа с печатью ИФНС.

- Ссылку на требование о взыскании или приостановки работы.

Проверив Р/С на сайте ИФНС и убедившись, что некоторая информация не соответствует действительности, начинайте оспаривать решение.

С начала это можно решить только в налоговой инспекции, но если дело не движется – уверенно идите в суд.

Важно помнить, что плательщик получает уведомление о блокировке уже после свершения всей процедуры. Но такое действие можно предотвратить, если вовремя обнаружить и исправить неточности.

Можно ли узнать информацию по ИНН

Имея в наличии только номер ИНН организации узнать любую информацию о ней крайне сложно и практически невозможно. Тоже самое касается и номера расчетного счета.

Банковские учреждения не имеют права разглашать подобные данные, ведь это исключительно конфиденциально.

Запросить такие данные возможно только по решению суда через ИФНС или ПФР. Все остальные варианты, которые обещают предоставить искомую информацию, — это незаконные процедуры и мероприятия.

Возникновение спорных ситуаций

Зачастую юридические лица встречаются с противозаконным блокированием расчётного счёта со стороны службы.

Чаще всего подобное совершается в силу погрешности инспектора ИФНС, однако в некоторых случаях бывает, что к таким крайностям налоговики прибегают умышленно, чтобы проявить своего рода подавляющее влияние на владельца организации, имеющего долговые обязанности по налоговому сбору.

Помимо этого, в практике не раз случались эпизоды, когда ИФНС блокировала Р/С организации, которые с опозданием на несколько дней сдавали бухгалтерские отчеты, справки 2-НДФЛ или не вовремя давали авансовые расчеты.

Подобные действия считаются противозаконными, поэтому решение о блокировке можно легко опротестовать.Кроме того, ФНС не обладает полномочиями блокировать средства предприятия, если декларация была сдана вовремя, однако в ней налоговый инспектор нашел неточности, или один из листов документа не был заполнен.

Что относится к депозитам юрлиц, то их блокировать инспекторы могут только в одном случае — когда истек период депозитного соглашения с банковским учреждением.

Это обстоятельство предоставляет возможность ИФНС обратиться в банк с просьбой перевести депозитные средства должника на Р/С, и уже после чего осуществить его заморозку.

: важные аспекты

В каждом ином случае блокирование депозитного счета компании считается противозаконной, таким образом, равно как финансы ресурсы этого счета принадлежат к целевым.

Обратите внимание, что если налоговики заблокировали один Р/С организации, то открыть новый нельзя до момента снятия ареста с первого.

И, при этом, не имеет значения, какому банковском учреждению был присвоен счет. Чтобы ваш Р/С не был арестован налоговиками, владельцу надо тщательно следить и контролировать выполнение налоговых обязательств перед государством.

А если выяснилось, что счет все же арестован, то надо проверить причины блокировки, указанные по версии налоговой инспекции.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Сервис проверки блокировки счета на сайте налоговой службы

Каждая организация сегодня имеет расчетный счет в банке, через который выполняется большинство финансовых операций. Это значительно упрощает расчеты, а также соответствует требованиям законодательства.

Однако у некоторых инстанций есть полномочия накладывать арест на денежные средства, находящиеся в банке, и останавливать осуществление операций.

Именно поэтому важно знать, как реализуется проверка блокировки счета на официальном сайте налоговой инспекции.

Может ли налоговая заблокировать счет?

У ИФНС Российской Федерации есть полномочия, согласно которым накладывается арест на денежные средства юридического лица в банке. Существует несколько причин, по которым может быть заблокирован банковский счет:

- отсутствие сданной вовремя декларации. Арест расчетного счета в банке может быть осуществлен через 10 суток после окончания сроков сдачи отчетности;

- отсутствует ответ и предоставление необходимых документов на требование налоговой. В требовании налоговой службы обычно указывается время, в которое должен быть предоставлен ответ и документы, необходимые для проверки деятельности организации. Если ответ не последует, то еще через 10 дней налоговая вправе заблокировать банковский счет;

- отсутствует оплата налога. Если в результате проверки выяснилось, что возникла недоимка или полностью не погашен налоговый платеж, то выставляется требование в срока до 10 дней устранить задолженность. Если после истечения указанного времени налог так и не уплачен, то ИФНС вправе прибегнуть к блокировке счетов фирмы;

- отсутствует расчет НДФЛ сотрудников предприятия, блокировка происходит через 10 суток после истечения срока предоставления отчетности.

Все описанные причины блокировки расчетного счета в банке указаны в ст. 76 НК России. Важно понимать, что ИНФС может заблокировать его у любой организации по целому ряду установленный законодательством Российской Федерации причин. Действия ИФНС должны быть реализованы только в рамках закона, поэтому налогоплательщику следует уточнять причины применения таких мер.

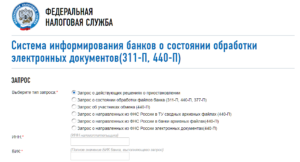

Как проверить блокировку на сайте налоговой?

Что может сделать юридическое лицо, чтобы проверить, действует ли арест денежных средств? Для уточнения наличия блокировки необходимо действовать согласно инструкции.

- Войти на официальный сайт налоговой службы.

- Выбрать услугу «Система информирования банков о состоянии обработки электронных документов».

- Поставить отметку во вкладке «Запрос действующих решений о приостановлении».

- Ввести данные юридического лица. Здесь обязательно понадобятся ИНН налогоплательщика и БИК банка, который обслуживает его счет.

- Ввести цифры с картинки для уточнения того, что запрос делает человек, а не робот.

- Нажать кнопку «Отправить запрос».

После этого будет сформирован и предоставлен в режиме онлайн ответ, в котором указываются все причины блокировки. По полученным данным налогоплательщик может проверить справедливость ареста. В ответе будет содержаться вся необходимая информация, которой достаточно, чтобы сделать вывод о мотивах действий налоговой инспекции. Обратить внимание следует на:

- сроки, указанные в ответе. Важен период, с которого наложен арест, а также период просрочки предоставления декларации, оплаты налога и т. д.;

- наличие суммы долга и ее размер;

- наличие подписей уполномоченных лиц.

Если какие-либо из указанных данных неверны или не содержатся в ответе, то можно оспорить решение об аресте счета. Если сделать этого не удастся непосредственно в налоговой службе, налогоплательщик может обратиться в суд.

Разблокировка счета

Арест счета в банке несет множество неудобств для налогоплательщика, так как препятствует осуществлению расчетов с контрагентами. Именно поэтому он заинтересован в том, чтобы максимально быстро разблокировать счет и приступить к нормальной работе в сжатые сроки. Для того чтобы разблокировать расчетные счета, налогоплательщик может сделать следующее:

- оплатить задолженность по налогам, которая стала причиной блокировки;

- предоставить декларацию;

- выполнить требование от ИФНС;

- предоставить данные по НДФЛ сотрудников.

После того как будет выполнено все необходимое для разблокировки расчетного счета, налогоплательщик может позвонить в отдел камеральных проверок ИНФС и сообщить об устранении причин блокировки.

Обычно писать письмо с просьбой разблокировать счет не приходится, но налогоплательщик может это сделать для надежности ускорения процесса.

Расчетный счет будет разблокирован и арест будет снят на следующие сутки после совершения указанных действий.

Срок ареста всегда зависит от времени выполнения налогоплательщиком тех действий, отсутствие которых привело к применению таких методов воздействия со стороны ИФНС. Как только будут исправлены все допущенные нарушения, счет будет разблокирован и работа с ним полностью восстановлена.

Однако для правильного погашения целесообразно не оплачивать задолженность, а внести денежные средства в банк, чтобы они списались автоматически. Если оплатить ее самостоятельно, то может произойти ситуация, когда с поступлением денежных средств фискальная служба спишет их, в результате возникнет переплата.

Таким образом, налоговая инспекция вправе заблокировать расчетный счет юридического лица. Это значительно затрудняет работу организации, поэтому разблокировать его нужно в максимально сжатые сроки. Для этого придется устранить все нарушения и причины, по которым был наложен арест, и исправить их.