Самостоятельный расчет процентов от суммы годовых

Здравствуйте, дорогие читатели!

Недавно в офисе у нас была весьма серьезная пожилая особа. Покойный муж оставил ей солидную сумму, заработанную на собственном бизнесе. Бабушка спросила, как ей самостоятельно рассчитать проценты. Эх, были бы все старики такими внимательными! Большинство из них, к сожалению, с легкостью отдает свои последние сбережения мошенникам. Я научил бабушку. Будьте и вы в курсе дел.

Способы подсчета процентов по вкладу

Чем больше вклад – тем больше прибыль. Самому при этом делать ничего не надо.

Открытие вклада в банке – пассивный вид заработка, набирающий популярность у жителей нашей страны. Популярность его просто объяснима: вкладываешь «свободные» денежные средства в банк, выжидаешь определенный период времени и получаешь прибыль.

Как рассчитать реальную доходность вклада?

Конечно, консультант банка, к примеру, Сбербанка, с радостью расскажет вам то, что написано у него в буклете по поводу банковских предложений: такой-то депозит, доходность – до 10 процентов годовых и т.д.

Но что такое эти 10 процентов? Вы принесли настоящие деньги, а вам говорят о каких-то абстрактных процентах. Наверняка, вы захотите узнать, а что значат эти проценты в переводе на реальные деньги, какой будет ваша прибыль в рублях спустя один месяц, год? Такую информацию вам далеко не каждый сотрудник банка сможет предоставить.

Но вы можете рассчитать все самостоятельно. Вычисления только с виду кажутся сложными. На самом деле все просто, они делаются по расчетной формуле.Эта формула изменяется в зависимости от капитализации процентов: если она есть – необходим один алгоритм подсчетов, если ее нет – другой.

Однако, даже если у вас нет под рукой калькулятора, по формуле вы сможете точно определить прибыль от вклада.

Рассчитываем простые проценты

Формула работает, когда капитализации процентов не предполагается. Иными словами, вы кладете деньги на счет и оставляете их там на некоторый срок.

На протяжении этого срока изменения процентной ставки и суммы вклада не происходит.

Допустим, вклад составляет 200 000 рублей. Годовая процентная ставка – 10 процентов. Как высчитать прибыль, которую даст вклад?

Применим такую формулу:

S = (P × I × t ÷ K) ÷ 100

Символом S обозначена сумма начисленных процентов, которую мы должны получить, чтобы узнать прибыль.

P – сумма, которую мы положили на счет.

I – годовая процентная доходность.

t – период (дни), за который происходит начисление процентов (обычно, около половины срока депозита).

K – количество суток в году (365 или 366, если год високосный).

Давайте посчитаем:

S = 200 000 × 10 × 184 ÷ 365 ÷ 100 = 10082 (рубля). Мы получили сумму процентов, которые будут начислены за 184 дня.

Рассчитываем сложные проценты

Когда необходим расчет сложных процентов? Если предполагается капитализация вклада.

Капитализация вклада – это означает, что те проценты, которые начисляются за месяц, нужно добавить к сумме вашего вложения.

Таким образом, за второй месяц для расчета процентов следует брать изначальную сумму вклада с прибавлением процентов, начисленных в первый месяц.

Чтобы рассчитать прибыль по вкладу с капитализацией, нужна следующая формула:

S = (P × I × j ÷ K) ÷ 100

S – прибыль (начисленные проценты за определенный период).

P – сумма, положенная на счет изначально с учетом капитализации в последующие месяцы.

I – годовой процент.

J – дни, на протяжении которых идет капитализация.

K – число дней в году.

Для начала подсчитаем, какой будет сумма вклада спустя месяц.

200 000 × 10 × 30 ÷ 365 ÷ 100 = 1643 (рубля) – проценты, которые будут начислены за месяц. Прибавляем их к 200 000 рублей. Для расчета процентов за второй месяц берем в качестве P сумму 201 643 рубля.

Расчет прибыли за второй месяц, если в нем 31 день, получится таким:

201 643 × 10 × 31 ÷ 365 ÷ 100 = 1712 (рубля).

Если эту формулу применить к каждому месяцу, мы увидим, как растет прибыль в течение года.

Рассчитываем сложную процентную ставку

Сложная (эффективная) процентная ставка по вкладу показывает, какой доход имеет вкладчик реально. Получается она после проведения операций со сложными процентами. Это сумма процентов за весь период работы банка с вашим вкладом. Ставка рассчитывается в банке, чтобы проинформировать потенциальных вкладчиков о выгодах сотрудничества с конкретным банком.

Эффективная процентная ставка также определяется, когда речь идет о кредите. Чтобы ее высчитать, заемщику нужно подсчитать всю сумму долга, т.е.

сумму, которую ему выдал банк, сложить со стоимостью кредита (процентами), комиссиями за те или иные услуги, (к примеру, смс – оповещения и др.), суммой страховки кредита и т.д.

Получив эту сумму, можно рассчитать, какой взнос нужно будет делать ежемесячно.

Самостоятельно определить эффективную процентную ставку непросто. В банках, имеющих онлайн-версию, есть калькуляторы, при помощи которых сложная процентная ставка высчитывается очень быстро.О порядке расчета процентов по вкладу в видео:

Как сделать расчет процента от конкретной суммы?

Каков алгоритм расчета процента от определенной суммы? Обратимся к математике, вспомнив, как мы высчитывали процент от числа на уроках.

К примеру, нужно определить, сколько будет 60% от 1000 рублей.

Варианты рассуждения:

- Первый путь. Берем 1000 рублей за 100 процентов. Нам нужно найти X (60 процентов от суммы в рублях). Х – 60 процентов. Значит, Х = 1000 × 60% ÷ 100% = 600 рублей. Мы получили 60 процентов от 1000 рублей – это 600 рублей.

- Второй, более простой, путь. 60 процентов – это 0,3 от суммы. Следовательно, для нахождения 60 процентов от 1000 рублей можно 0,3 умножить на 1000. Получается 600 (рублей). Расчет намного короче, но не менее точный, чем первый.

Решим еще пару несложных примеров, чтобы найти простые проценты:

Сколько в рублях будет 18 процентов годовых от вклада 20 000 рублей?

0,18 × 20 000 = 3600 рублей за один год.

Рассчитаем 19 процентов годовых на 2 года (24 месяца). Суммарный процент получается 8000. Задача выяснить, какой была изначальная сумма вклада.

Представьте, что вы сдаете экзамен и вам попалась такая задача

Давайте разберемся. Мы положили на счет определенную сумму. Обозначим ее, как и ранее, P. В год начисляется 19 процентов прибыли. Срок вклада – 24 месяца. За это время мы явились счастливыми обладателями дополнительных 8000 рублей. Значит, P × 0,19 × 2 = 8000 (стартовый капитал мы умножили на годовой процент и на количество лет).

P = 8000 ÷ 0, 19 ÷ 2 = 21 052 (рубля) – таков был наш вклад в банк.

Поработаем с другим примером.

500 000 – сумма, положенная на счет в банке под 10 процентов годовых. Срок вклада – 10 лет.

Решаем. 500 000 × 0,1 × 10 = 500 000 рублей процентов. Т.е. через 10 лет наша сумма при годовом проценте 10 должна удвоиться, и мы получим 1 000 000 рублей.

Рассчитаем проценты на примерах

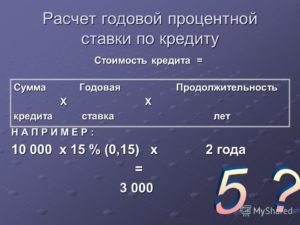

Сумма кредита – 20 000 рублей. Годовой процент – 18,9%. Процент простой.

Каким будет ежемесячный платеж?

20 000 × 0,189 = 3780 – это проценты за год. В месяц процент будет в 12 раз меньше этой суммы. Значит, он составит 315 рублей. Делим 20 000 на 12 (количество месяцев в году). Получаем 1667 рублей. Это доля основного долга, приходящаяся на один месяц. Прибавляем к ней 315 рублей. Итого, 1982 рубля – ежемесячный платеж по кредиту.

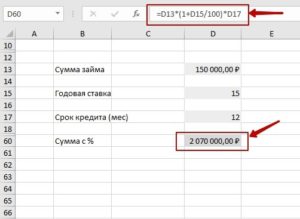

Какой вклад нужно сделать сегодня в бизнес, который дает 15 процентов прибыли в год, чтобы спустя 24 месяца было 300 000 рублей?

Начнем с того, что спустя 24 месяца у нас будет 300 000 рублей (это сумма нашего вложения с процентами по вкладу за 2 года).

Мы положили на счет банка определенную сумму (P). Годовой процент – 15.

Следовательно, 2 × P × 0,15 + P = 300 000 рублей. P = 300 000 ÷ (0, 3 + 1) = 230 769 рублей – наше первоначальное вложение.

В банк положена сумма 5000 рублей. Годовой процент составляет 7,8%. Что я получу в конце года?Рассчитываем: 5000 × 0, 078 + 5000 = 5390 рублей.

А если открыть вклад на сумму 50 000 рублей при годовом проценте 7,6 сроком на 99 дней?

В нашей стране признан английский способ процентных начислений, поэтому считается, что в году 365 дней. Итак, 50 000 × 0,076 × 99 ÷ 365 = 1030 рублей – проценты за указанный период времени (99 дней). На выходе сумма будет 51 030 рублей.

Из 15 000 рублей нужно вычесть 20 процентов. Обозначим 15 000 как 100 процентов. 0,2 – такова доля 20 процентов в целом. Вычтем из 15 000 произведение 0,2 × 15 000, получаем 12 000.

Выполним еще один расчет.

Сколько будет в рублях 5% от суммы 60 000 000 рублей? 0,05 × 60 000 000 = 3000 000 рублей.

Теперь определим, каким будет ежедневный процент, если годовой составляет 17,9?

Рассуждаем так: на счете весь год находится положенная нами изначально сумма, дающая нам по окончании года прибыль 17,9 процента. Какую прибыль эта сумма дает в месяц? 17,9 ÷ 12 = 1,49 процента – прибыль каждый месяц. А в день? 17,9 ÷ 365 = 0,049 процента ежедневно прибавляется к нашему вкладу.

К примеру, сумма вклада – 100 000 рублей. Процент прибыли в год – 17,8. Годовая сумма процентов будет равна 0,178 × 100 000 = 17 800 рублей (в год). Дневная сумма процентов рассчитывается путем деления годовой суммы на 365. Получаем 48 рублей – ежедневная прибыль.

Напоследок вычислим 5% от суммы 2000.

Все предельно просто. 2000 × 0,05 = 100.

Как рассчитать проценты в високосном году – смотрите в видео:

Рассчитываем проценты по депозиту без помощи банковского консультанта

Каждому ясно, что вклады в банке делаются для получения прибыли. А прибыль – это проценты. Каким образом можно сразу определить прибыль?

Годовой вклад без пополнения

При оформлении годового депозита, когда предполагается получить проценты по окончании года, рассчитать прибыль не составляет большого труда.

Как правильно посчитать процент годовых от суммы кредита

Как посчитать процент годовых от суммы? Этим вопросом задаются все потенциальные заемщики до и после подписания кредитного договора. Ни один кредитный специалист не расскажет, по какой формуле производится расчет и как назначается процентная ставка. Все это внутренние секреты каждого кредитного учреждения.

Кредит и ставка

Кредитование – это основная процедура для получения дохода банком. Спрос на такое предложение напрямую зависит от стоимости продукта, то есть от процентной ставки. И от нее же зависит кредитный лимит, ежемесячный взнос по обязательствам.

Процентную ставку можно назвать стоимостью кредита

Особенности кредита:

- Процентная ставка начисляется ежегодно в указанном объеме. Клиент обязуется выплатить полную стоимость кредита по окончании года. Банковское учреждение начисляет проценты ежемесячно, и заемщик выплачивает основной долг и начисленные процентные начисления. Микрофинансовая организация начисляет проценты ежедневно;

- Стоит помнить, что банковские кредиты выдаются только на платной основе. В некоторых микрофинансовых организациях существует практика первого льготного кредитования, когда выданная сумма выдается на безвозмездной основе. Для уточнения ежемесячной выплаты, нужно разделить годовую процентную ставку на 12 месяцев, что позволит получить ежемесячный процент;

- Перед получением и оформлением обязательств стоит оценить и проанализировать свое текущее, а также спрогнозировать будущее финансовое состояние. Средняя стоимость кредитных обязательств составляет 14% годовых. Некоторые кредиторы готовы предложить займ на условиях 70-% годовых;

- Такой продукт, как кредитная карта или дебетовая с кредитом – довольно выгодное предложение. Особенностью здесь становится наличие льготного периода кредитования. В этот период гражданин не оплачивает процентную ставку.

Перед подписанием кредитного договора, важно не переоценить свое финансовое положение

Процентная ставка и особенности

Годовая процентная ставка по кредиту – это стоимость продукта, выставляемая кредитором потенциальному заемщику. Процентная ставка может быть нескольких видов:

- постоянная, которая начисляется в неизменном виде весь период кредитования;

- плавающая, которая зависит от различных факторов, влияющих на нее;

- многоуровневая зависит от суммы задолженности.

Стоит помнить несколько нюансов:

- Ипотечное кредитование может несколько отличаться по расчету от потребительского кредитования. Связано это с множеством переменных величин, поэтому знать только сумму кредитных обязательств недостаточно.

- Помимо этого, любое кредитное учреждение имеет на собственном интернет ресурсе специальный калькулятор, который позволяет просчитать процент годовых. Но этот метод позволяет примерно определить этот показатель. Методы расчета у разных кредиторов могут несколько отличаться друг от друга.

- Некоторые кредиторы могут скрывать дополнительные платежи при расчете процентной ставки. При ипотечном кредитовании такое часто встречается. Для минимизации риска попадания в неприятную ситуацию, нужно уточнить все данные для расчета.

Процентная ставка в этот период времени может зависеть от кредитной политики кредитора, экономики страны в целом. Стоит знать, что на нее влияет не только финансовый показатель, но геополитическая ситуация. Особенно касается валютного кредитования.

За использование банковского продукта все заемщики должны оплатить вознаграждение кредитору. Ежемесячный платеж состоит из:

- тела кредита;

- комиссии;

- процентной ставки.

Тело кредита – эта та сумма, которую заемщик берет на свои нужды. По мере поступления выплат, плата по основному долгу увеличивается. Именно на тело кредита начисляется процентная ставка и комиссия.

Комиссия – это сумма, которую отдает заемщик сверх уплаты процентов. В некоторых кредитных учреждениях присутствуют различные комиссии за открытие счета или ведение. Стоимость такой процедуры уплачивается в большем размере, чем стоимость кредита. Сейчас практически все кредиторы отказались от такой практики.

Если комиссия не фиксированная, то она подлежит начислению на остаток долга. Это выгодный вариант, так как стоимость продукта постоянно уменьшается.

Если комиссия отсутствует, то процентная ставка будет является единственным критерием для появления переплаты. Процент всегда начисляется на основной долг. И чем быстрее заемщик погасит обязательства, тем выгоднее банковский продукт. Каждый кредитор предоставляет свои условия начисления процентов.

Чтобы не остаться в должниках, важно знать, как начисляется процент

Расчет платежей

На финансовом рынке имеется несколько видов платежей. На практике больше используется аннуитетный платеж, но и дифференцированный встречается при оплате, например, ипотечного кредитования. Расчет совершается по различным формулам.

Аннуитетный платеж

Основным способом для подсчета является специальная формула . Это обозначает, что возврат долговых обязательств происходит в фиксированной сумме. В договоре прописывается постоянный ежемесячный платеж на весь период кредитования. Изначально погашаются проценты, а затем основной долг.

Эта схема выплат выгодна кредитору, так как при досрочном погашении в середине срока клиент уже выплатил все проценты.

Как рассчитываются платежи:

х = К (П + (П/(1+П)ДК — 1)), где:

х – ежемесячный платеж;

К – сумма основного долга;

П – процентная ставка за каждый месяц;

ДК – срок кредитования.

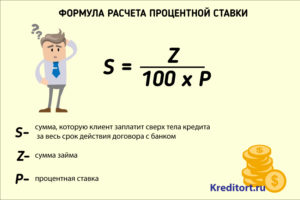

Как высчитать процент? Процентная ставка за пользование кредитом:

ПС = ОЗ П/12, где:

ПС – сумма процентов;

ОЗ – остаток долговых обязательств;

П – годовая процентная ставка.

Как рассчитать уплату основного долга:

k = х – П(у). где:

k – платеж, направленный на основной долг;

х – ежемесячный платеж;

П (у) – проценты, начисленные на момент платежа.

Дифференцированный платеж

Такой вид платежа подразумевает разную оплату в месяц. Первоначально это большой платеж, а затем клиент оплачивает меньшую сумму. Встретить сейчас такую систему оплаты сложно. Практически все кредиторы отказались от такого вида платежа, так как это невыгодно.

Формула для расчета:

Ежемесячный платеж = (остаток по основному долговому языку / количество процентного периода + количество процентных периодов) / количество процентных периодов.

Рассчитать процентную ставку по кредиту можно при помощи калькулятора, который находится на сайте организации выдавшей заем

Примеры

Так как считать годовые проценты на примере?

Простая формула для расчета, это сумма (основного долга*на %-ную ставку + сумма основного долга)/ срок оплаты.

Что такое 12 годовых, это сколько в месяц? 12 годовых – это процентная ставка. Если клиент взял 100 000 рублей на 12 мес., то платеж составит примерно 9330 рублей ((100 000 * 12% + 100 000) / 12) без учета страховки и дополнительных платежей.

Пошагово:

100 000 * 12% = 12 000;

12 000 + 100 000 = 112 000;

112 000 / 12 мес. = 9 333, банк обнуляет до наименьшего – 9330 рублей.

Как понять 24 годовых, это сколько в месяц? Если аналогичные вводные параметры, то платеж по формуле составит 10330 ежемесячно ((100 000 * 24% + 100 000) / 12)без учета дополнений.

Что значит 10 процентов годовых? При аналогичных параметрах ежемесячный платеж по формуле составит 9160 рублей ((100 000 * 10% + 100 000) / 12)без дополнений.

Каждый человек может самостоятельно рассчитать переплату, стоимость и сумму ежемесячного платежа. Для этого необходимо воспользоваться одной из представленных формул.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Не знаете как посчитать проценты от суммы годовых?

/ Разное /

20879

Кстати! Cейчас идет АКЦИЯ от Совкомбанка. Выдают потребительский кредит от 0% годовых! Подробности на сайте банка.

Клиенты кредитно-финансовых учреждений регулярно сталкиваются с понятием процентной ставки. Годовая ставка используется при расчетах кредитов и открытии вкладов. В первом случае заемщик выплачивает деньги банку, а во втором – финансовый институт вознаграждает клиента за размещенный депозит. В статье рассмотрены расчеты, которые касаются вкладов с капитализацией процентов и без нее.

Вместо вступления

Если честно, я очень давно не делаю подобные расчеты вручную. Зачем? Ведь есть куча удобных приложений и онлайн-калькуляторов. В крайнем случае, выручит «безотказная» таблица Excel.

Но элементарные формулы базовых расчетов знать не помешает! Согласитесь, проценты по вкладам или кредитам точно можно отнести к «базовым».

Ниже мы будем вспоминать школьную алгебру. Должна же она хоть где-то в жизни пригодиться.

: Как посчитать ндс в том числе — формула, примеры расчета

Как высчитать процент из суммы с помощью пропорции?

Но можно поступить и иначе. Для этого придется использовать знания о методе пропорций, который проходят в рамках школьного курса математики.

Это будет выглядеть так.

Пусть у нас есть А основная сумма, равная 100%, и В сумма, соотношение которой с А в процентах нам нужно узнать. Записываем пропорцию:

(Х в данном случае число процентов).

По правилам расчета пропорций мы получаем следующую формулу:

Если же нужно узнать, сколько будет составлять сумма В при уже известном числе процентов от суммы А, формула будет выглядеть по-другому:

Теперь остается подставить в формулу известные числа и можно производить расчет.

Годовой процент кредита: расчет по формуле

Сегодня спрос на кредиты огромен, но популярность того или иного кредитного продукта зависит от годовой процентной ставки. В свою очередь, от процентной ставки зависит и сумма ежемесячного платежа.

Рассматривая вопрос о начислении процентов по кредиту, необходимо ознакомиться с основными определениями и особенностями кредитования в российских банковских учреждениях.

Годовая процентная ставка — это денежная сумма, которую заёмщик обязуется платить в конце года. Однако расчет процентов, как правило, производится на месяц или на день, если речь идет о краткосрочных кредитах.

Какой бы привлекательной не выглядела процентная ставка по кредиту, стоит понимать, что кредиты никогда не выдаются на бесплатной основе.Неважно, какой вид кредита берется: ипотека, потребительский или авто-кредит, все равно банку будет выплачена сумма больше, чем взяли. Чтобы рассчитать сумму ежемесячных выплат, необходимо разделить годовую ставку на 12.

В некоторых случаях, кредитодатель устанавливает ежедневную процентную ставку.

Пример: кредит взят под 20% годовых. Сколько процентов от тела кредита требуется выплачивать ежедневно? Считаем: 20% : 365 = 0,054%.

Перед подписанием кредитного договора рекомендуется тщательно проанализировать свое финансовое положение, а также сделать прогноз на будущее.

Сегодня средняя ставка в российских банках составляет примерно 14%, поэтому переплата по кредиту и ежемесячные выплаты могут быть достаточно большими.

Если заемщик будет не в состоянии погасить долг, это приведет к наложению штрафных санкций, судебным процессам и потери имущества.

Особую категорию займов составляют кредитные карты — проценты по кредиту не начисляются, если потраченные денежные средства своевременно вернуть банку.

Также стоит знать, что процентные ставки могут быть различными по своему состоянию:

- постоянная — ставка не меняется и устанавливается на весь срок погашение кредита;

- плавающая зависит от многих параметров, например от курса валют, инфляции, ставки рефинансирования и пр.;

- многоуровневая — основным критерием ставки является сумма оставшейся задолженности.

Ознакомившись с основными понятиями, можно переходить к расчету процентной ставки по кредиту. Для этого необходимо:

- Узнать баланс на момент расчетов и величину долга. Например, баланс равен 3000 руб.

- Узнать стоимость всех элементов кредита, взяв выписку по кредитному счету: 30 руб.

Воспользовавшись формулой, разделить 30 на 3000, получится 0,01.

- Полученное значение умножаем на 100. В результате получается ставка, регулирующая месячные выплаты: 0,01 х 100 = 1%.

Для расчета годовой ставки нужно 1% умножить на 12 месяцев: 1 х 12 = 12% годовых.

Ипотечные кредиты рассчитываются намного сложнее, т.к. включают множество переменных. Для корректного расчета, суммы кредита и процентной ставки будет недостаточно. Лучше использовать калькулятор, который поможет рассчитать примерную ставку и размер ежемесячных выплат по ипотеке.

Как посчитать сложные проценты годовых от общей суммы вклада?

Для этого также существует формула, разобраться с которой сможет каждый человек, даже без экономического образования. Формула имеет следующий вид Сп = Св х (1+%)к – Св, где:

- Сп – сумма вклада;

- % — процент в период капитализации;

- к – количество периодов капитализации.

Возведение в степень можно выполнить на калькуляторе, компьютере или мобильном устройстве. Для понимания расчетов, необходимо обратиться к примерам. Итак, клиент размещает в инвестиционном фонде 500 000 рублей под 30 годовых это сколько в месяц?

Для расчета месячного дохода необходимо получить ставку во время капитализации за месяц: % = 0,3 х 1/12 = 0,0250. Теперь выполняется расчет по формуле: 500 000 х (1+0,0250)12 – 500 000 = (500 000 х 1,344) – 500 000 = 172 000 рублей. Чтобы упростить расчеты с возведением в степень можно воспользоваться онлайн-сервисами.

Как посчитать проценты годовых от суммы?

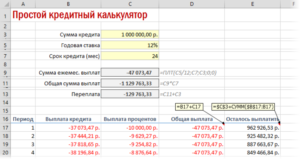

Для клиентов банков, которым часто приходится брать кредиты или оформлять депозитные вклады, гораздо проще воспользоваться Excel. Компьютерная программа очень быстро настраивается.

Пользователю придется только указывать определенные значения, так как рассчитать годовой процент программа будет в автоматическом режиме.

С помощью программного обеспечения можно значительно сэкономить время, причем получить максимально точные результаты, исключающие человеческий фактор.

Использование онлайн-калькуляторов: за и против

Многие читатели могут задать актуальный вопрос: зачем выполнять подобные расчеты самостоятельно, ведь на сайте практически любого банка есть калькуляторы.

Действительно, годовые проценты от суммы можно рассчитать на онлайн-калькуляторе банковского учреждения или стороннего сервиса.

С помощью таких калькуляторов можно подсчитать практически все, начиная от процента по аннуитетным платежам и заканчивая эффективной годовой ставкой.

Проблема заключается в том, что никто, кроме владельцев сайте не может знать, какие формулы заложены в онлайн-калькулятор.Неизвестно, в чью пользу свидетельствует калькулятор. Но это не означает, что все калькуляторы «врут». Пользователю достаточно несколько раз проверить калькулятор и применять его на постоянной основе. Выполнить проверку не составит труда, так как вычислить проценты по вкладу после прочтения настоящей статьи может каждый.

После прочтения материала и рассмотрения примеров по расчетам любой человек сможет проверить, насколько честно банк начисляет проценты по вкладу.

Считаем процент от кредита

От вкладов переходим к кредитам. По сути, формула расчета займа ничем не отличается от базовой.

Важный момент! Вручную рассчитать сумму процентов кредита можно только для дифференцированной схемы погашения. Для аннуитета гораздо удобней использовать онлайн калькулятор.

Пример. Юрий оформил потребительский кредит в Сбербанке в размере 100 000 рублей на 2 года по 20% годовых.

- Сумма % = (остаток долга*годовая ставка*дней в расчетном периоде)/(число дней в году*100)

Сумма процентов за первый месяц = (100000*20*30)/(365*100) = 1644 рубля

Сумма процентов за один день = (100000*20*1)/(365*100) = 55 рублей

Обратите внимание! Вместе с остатком задолженности уменьшается и размер процентов по кредиту. В этом плане дифференцированная схема гораздо «справедливей» аннуитетной.

Теперь предположим, наш Юрий погасил половину своего кредита. И сейчас остаток его задолженности перед банком составляет не 100 000, а 50 000 рублей.

Насколько уменьшится для него нагрузка по процентам?

Сумма процентов за месяц = (50 000*20*30)/(365*100) = 822 рубля (вместо 1644)

Сумма процентов за один день = (50 000*20*1)/(365*100) = 27 рублей (вместо 55)

Все по-честному: долг перед банком уменьшился в два раза – в два раза снизилась «процентная» нагрузка на заемщика.

А Вы просчитываете для себя проценты по кредитам и вкладам? и делитесь ссылками на свежие посты с друзьями в социальных сетях!

Расчет годовых процентов по кредиту. Онлайн-калькулятор (остаток по месяцам и сумма переплаты)

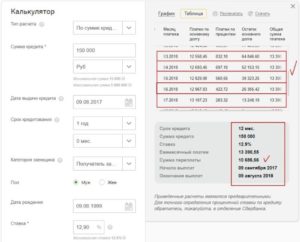

Для детального определения годовых процентов по кредиту, распределения остатка тела кредита по месяцам и годам, а также отображения информации в виде графика или таблицы, можно воспользоваться онлайн-калькулятором расчёта на странице Сбербанка, установив свои условия и нажав «Рассчитать погашение».

Как высчитать (отнять) из суммы процент с калькулятором в руках

Все вышеприведенные вычисления проще делать, используя калькулятор. Он может быть как в виде отдельного устройства, так и в виде специальной программы на компьютере, смартфоне или обычном мобильнике (даже самые старые из ныне используемых устройств обычно имеют эту функцию). С их помощью вопрос, как высчитать процент из суммы, решается очень просто:

- Набирается исходная сумма.

- Нажимается знак — .

- Вводится число процентов, которое требуется вычесть.

- Нажимается знак % .

- Нажимается знак = .

В итоге на экране высвечивается искомое число.

| Поделитесь в соц.сетях: |

Как посчитать процент от суммы годовых

Современная развитая банковская структура занимает важнейшее место и становится одним из ключевых элементов экономической сферы любого государства.

Причем одновременно оказывают существенное влияние и на развитие других отраслей общества.

Финансово-кредитные учреждения предлагают клиентам обширный и разнообразный спектр услуг, наибольшим спросом из которых пользуется открытие депозитов и оформление кредитов.

Работа современных банков в направлении кредитования и депозитных счетов строго регламентируется законодательными актами и внутренней банковской политикой. Условия предоставления таких услуг зависят от множества факторов, куда входит и расчет годовых процентов. Данная ставка применяется для расчета при оформлении ссуд и открытия депозитов и становится очень важным моментом для клиентов.

Для расчета годовых процентов имеются определенные формулы

Для чего необходимо производить подобные расчеты

Вопрос, как посчитать процент от суммы годовых, возникает в той ситуации, когда клиент, желающий кредитоваться или оформить депозит, желает узнать о размере будущего дохода или суммы переплаты. Эти моменты достаточно актуальны и влияют на выбор банковского учреждения для обращения туда человека.

На основании полученных итогов и узнав точную сумму процента, клиент может сделать вывод об актуальности своих ожидаемых запросов и определить наиболее выгодный для себя банк.

Но стоит понимать, что чтобы рассчитать процентную ставку, кредитно-финансовые учреждения используют автоматизированные сервис-услуги. И от технических сбоев или же некорректной работы таких программ никто не застрахован. Причем чаще всего неточности при расчетах возникают не в пользу клиентов.

Плюсы и минусы подсчета по интернет-калькулятору

Многие лица, оформляющие банковские услуги, где имеет место процентовка, решая проблему, как вычислить проценты годовых, обращаются за помощью к онлайн-калькуляторам. Воспользоваться подобным сервисом можно как на официальных банковских сайтах, так и на сторонних ресурсах.

Используя такие расчеты, клиенты могут ориентировочно рассчитать практически все имеющиеся проценты. Но есть одна проблема.

Ведь никто, помимо самих системных разработчиков не знает, какая программа расчета изначально заложена в интернет-калькуляторе, поэтому неизвестно, правдивы ли будут полученные итоги.Конечно, такое предположение всего лишь теория, и далеко не все существующие автоматические системы расчетов будут показывать фальсифицированные и ошибочные итоги. Тем более что вопрос, как рассчитать годовой процент, легко решается. Стоит лишь взять в руки обычный классический калькулятор и применить для расчета имеющиеся формулы.

Для расчета процентов многие используют онлайн-калькулятор

Варианты самостоятельного подсчета процентов от общей суммы депозита

Каждому потенциальному банковскому клиенту стоит знать, как правильно оперировать с цифрами, чтобы узнать, 15 или 20 годовых, это сколько в день.

Прежде всего, стоит рассмотреть банковские депозиты, все нюансы по которым указываются в договоре оформления конкретного займа.

Клиент вносит определенные средства на счет, на которые впоследствии и идет начисление годовой процентовки.

Начисляемые проценты по депозитам представляют собой вознаграждение от банка, выплачиваемое клиенту за право использования его денежными средствами.

По установленным правилам ГК РФ для владельцев депозитов предусмотрена возможность в любое желаемое время провести процедуру закрытия счета и изъять свои вложенные средства одновременно с причитающимися набежавшими процентами. Все подробности по депозитам в обязательном порядке отображаются в договорных соглашениях, а начисление годовых происходит по двум вариантам.

Депозит с простыми процентами

Начисляемая величина процентовки не плюсуется к средствам по оформленному депозиту, а переводится клиенту на заранее открытый счет. Банковское вознаграждение может начислять по заранее определенным периодам:

- ежемесячно;

- ежеквартально;

- ежегодно или разово в полгода;

- в период окончания периода договора.

Формула расчета простой процентовки выглядит таким образом: S = (D x P x p / 365) / 100%, где:

- S: сумма процентовки;

- D: общая стоимость депозита;

- P: установленная банком ставка;

- p: период времени, на который открывается вклад;

- 365: количество суток в году.

Одна из формул расчета годовых депозита с простыми процентами

Вклад со сложными процентами

Данный депозит оформляется по условиям капитализации. По установленным правилам банковское вознаграждение плюсуется к общей сумме депозита ежеквартально либо ежемесячно.

Данный вклад считается наиболее выгодным, ведь последующие проценты будут начисляться на повышенную сумму вклада (с уже учтенной процентовкой от предыдущих начислений), что позволяет регулярно увеличивать саму прибыль.

Формула расчета сложных процентов выглядит таким образом: S = (D x P x p / 365) / 100%, где:

- S: сумма годовых;

- D: стоимость вклада (первоначальная + с последующими начислениями);

- P: принятая кредитным предприятием базовая ставка;

- p: срок, на протяжении которого открытый вклад будет работать;

- 365: количество дней в году.

Один из вариантов расчета вклада со сложными процентами

Примеры подсчетов по депозитам

Чтобы показательно привести расчет процентовки по простым и сложным депозитам, стоит применить уже указанные формулы. За пример возьмем открытие депозита стоимостью в 500 000 руб. длительностью в год по банковской ставке в 12%.

Простой депозит. Подставляем наши цифры в существующую формулу: (500 000 х 12 х 365 / 365) х 100. Получаем итог в 60 000 руб. То есть доходность вкладчика составит 60 000 за год.

Сложный вклад. Будем исходить из тех же цифр с учетом открытия вклада на период в 3 месяца. Подставляем их в имеющуюся формулу:

- Доход за первый месяц: (500 000 х 12 х 3 / 365) х 100 = 4 930 руб.

- Доход за второй месяц: ((500 000 + 4 930) х 12 х 3 / 365) х 100 = 4 980 руб.

- Доход за третий месяц: ((500 000 + 4 930 + 4 980) х 12 х 3 / 365) х 100 = 5 029 руб.

Из полученных данных можно понять, что наиболее выгодными являются вклады сложные, открытые с условием капитализации процентовки. И эта выгода очевидна при рассмотрении депозитов, оформленных на одинаковые суммы с одной процентной ставкой. Это нужно учитывать потенциальным вкладчикам.

Подсчет годовой процентовки кредита

Кредитование пользуется большой популярностью среди банковских клиентов. И установленная нормами банка ставка годовых является главной и основополагающей для клиента.

Кстати, размер годовых напрямую влияет и на ту сумму, которую заемщику придется ежемесячно вносить на счет.

И как бы привлекательно для будущих займополучателей не выглядели предлагаемая кредитно-финансовыми учреждениями ставка, нужно понимать, что бесплатно клиентов не будет кредитовать ни одно финансовое учреждение.

Один из вариантов расчета процентов по кредитам Независимо от того, каким типов ссуды воспользовался заемщик, ему придется выплатить банковской организации сумму большую, чем он использовал. Чтобы прикинуть уровень ежемесячной ставки, необходимо общую разделить на 12 (количество месяцев в году). Например, если кредит оформлен под 22% годовых, то ежемесячная ставка составит: 22 / 365 = 0,055%.

Перед оформлением кредитов специалисты рекомендуют тщательно взвешивать собственные силы и финансовые возможности с расчетом на будущее.

Ведь общая переплата по ссуде, особенно долгосрочной будет достаточно существенной.

А в случае когда заемщик не сможет погашать займ, ему придется столкнуться с крупными неприятностями в виде штрафов и начисления дополнительных процентов за каждый день просрочки.

Особую категорию банковских ссуд занимают кредитные карточки. Пластик данного уровня обладает льготным Грейс-периодом, на протяжении которого проценты не начисляются.

Также следует знать, что ставки годовых по кредитным договорам могут различаться. От их типа и будет зависеть размер итоговой переплаты. Годовые могут иметь следующий вид:

- постоянные: без изменения принятой ставки, которая устанавливается на весь период кредитования;

- плавающие: на их размер оказывает влияние множество фактором, в частности валютный курс, инфляционные процессы, ставки по рефинансированию и многое другое;

- многоуровневые: главным критерием для расчета такого вида процентовки является оставшаяся часть задолженности.

Узнав базовые понятия, которыми обладают проценты по кредитным займам, стоит ознакомиться и с правилами, применимыми для подсчета процентов. Требуется следующее:

- Уточнить общую величину задолженности и оставшийся баланс займа на момент проведения расчета. Допустим, что остаток равен 5 000 руб.

- Выяснить сумму всех имеющихся элементов ссуды. Для этого стоит запросить банковскую выписку по займу. В нашем случае она будет равняться 40 руб.

- Используя формулу поделить 40 на 5 000. В итоге получаем 0,008.

- Данный результат перемножаем на 100: 0,008 х 100 = 0,80%. Это размер ежемесячной ставки по процентам.

Чтобы получить размер годовых процентов, проводим следующие расчеты: 0,8 х 12 (количество месяцев в году). Получаем 9,60%. Эти расчеты применимы для классического потребительского кредитования. Чтобы узнать размер ставок по ипотекам, необходимо дополнительно учитывать и массу сопутствующих нюансов. Для этого лучше применить онлайн-калькулятор банка.

Выводы

Банковские услуги сейчас доступны каждому россиянину, желающему приумножить свои средства или кредитоваться. И, конечно, прежде чем обращаться в банковское учреждение за предоставлением каких-либо услуг, стоит все предварительно взвесить, в особенности размера процентной ставки. Сделать это можно и самостоятельно, вооружившись специальными формулами, разработанными для подобных целей.

Как посчитать процент годовых от суммы: разбираем на примерах

Приветствую! Я уверен, что не обязан знать и уметь все на свете. Да это и невозможно в принципе. Но в самых важных для человека сферах стоит ориентироваться хотя бы на уровне «чайника».

К жизненно важным сферам я отношу работу, бизнес, семью, здоровье и, конечно же, деньги. К чему я веду? К тому, что любые инвестиции требуют тщательного анализа и просчета. Даже если это банальный банковский депозит или кредит на развитие бизнеса.

Штука в том, что заявленные в рекламе цифры не всегда соответствуют действительности! И чтобы объективно оценить любое предложение, нужно лично проанализировать будущие выгоды и риски.

Сегодня я расскажу о том, как посчитать процент годовых от суммы вклада и кредита.

Считаем процент от суммы вклада

Напомню, что проценты по банковскому вкладу могут быть простыми и сложными.

В первом случае банк начисляет доход на начальную сумму депозита. То есть, каждый месяц/квартал/год вкладчик получает от банка один и тот же «бонус».

Схема со сложными процентами для вкладчика выгоднее. Начисленный за месяц доход «плюсуется» к сумме вклада. И уже в следующем периоде процент будет насчитываться на большую сумму. А в следующем – на еще большую и так далее. На «длинных» сроках (10-20 лет) сложные проценты творят настоящие чудеса!

Конечно, формулы расчета для простых и сложных процентов отличаются друг от друга.

Рассмотрим их на конкретном примере.

Доходность по вкладу с простыми процентами

- Сумма % = (вклад*ставка*дней в расчетном периоде)/(дней в году*100)

Пример. Валера открыл вклад на сумму 20 000 рублей под 9% годовых на один год.

Рассчитаем доходность вклада за год, месяц, неделю и один день.

Сумма процентов за год = (20 000*9*365)/(365*100) = 1800 рублей

Понятно, что в нашем примере годовую доходность можно было посчитать гораздо проще: 20 000*0,09. И в результате получить те же самые 1800 рублей. Но раз решили считать по формуле, то и будем считать по ней. Главное – понять логику.

Сумма процентов за месяц (июнь) = (20 000*9*30)/(365*100) = 148 рублей

Сумма процентов за неделю = (20 000*9*7)/(365*100) = 34,5 рублей

Сумма процентов за день = (20 000*9*1)/(365*100) = 5 рублей

Согласитесь, формула простых процентов элементарна. Она позволяет рассчитать доходность по вкладу за любое количество дней.

Доходность по вкладу со сложными процентами

Усложняем пример. Формула расчета сложных процентов уж чуть «мудреней», чем в предыдущем варианте. Калькулятор должен иметь функцию «степень». Как вариант, можно использовать опцию степень в таблице Excel.

- Сумма % = вклад*(1+ ставка за период капитализации)число капитализаций — вклад

- Ставка за период капитализации = (годовая ставка*дни в периоде капитализации)/(число дней в году*100)

Вернемся к нашему примеру. Валера разместил на банковском вкладе те же 20 000 рублей под 9% годовых. Но в этот раз — с ежемесячной капитализацией процентов.

Сначала посчитаем ставку за период капитализации. По условиям вклада проценты начисляются и «плюсуются» к депозиту один раз в месяц. Значит, в периоде капитализации у нас 30 дней.

Таким образом, ставка за период капитализации = (9*30)/(365*100) = 0,0074%

А теперь считаем, сколько наш вклад принесет в виде процентов за разные периоды.

Сумма процентов за год = 20 000*(1+0,0074) 12 – 20 000 = 1 850 рублей

В степень «12» мы возводим, потому что год включает двенадцать периодов капитализации.

Как видите, даже на такой символической сумме и коротком сроке разница в доходности вклада с простыми и сложными процентами составляет 50 рублей.Сумма процентов за полгода = 20 000*(1+0,0074) 6 – 20 000 = 905 рублей

Сумма процентов за квартал = 20 000*(1+0,0074) 3 – 20 000 = 447 рублей

Сумма процентов за месяц = 20 000*(1+0,0074) 1 – 20 000 = 148 рублей

Обратите внимание! Капитализация процентов никак не влияет на доходность вклада за первый месяц.

Вкладчик получит все те же 148 рублей и с простыми, и со сложными процентами. Расхождения в доходности начнутся со второго месяца. И чем длиннее срок депозита – тем существенней будет разница.

Пока мы не отошли далеко от темы сложных процентов, давайте проверим, насколько справедлива одна из рекомендаций финансовых консультантов. Я имею в виду совет выбирать вклады с капитализацией процентов не раз в полгода или квартал, а раз в месяц.

Предположим, наш условный Валера оформил депозит на ту же сумму, срок и под ту же ставку, но с капитализацией процентов раз в полгода.

Для начала нам придется пересчитать ставку за период капитализации. Ведь теперь этот период составляет не 30 дней (месяц), а 182 дня (полгода).

Ставка = (9*182)/(365*100) = 0,0449%

Теперь считаем доходность по вкладу за год.

Сумма процентов за год = 20 000*(1+0,0449) 2 – 20 000 = 1 836 рублей

Вывод: при прочих равных условиях полугодовая капитализация принесет Валере на 14 рублей меньше, чем ежемесячная (1850 – 1836).

Понимаю, что разница совсем невелика. Но ведь и другие исходные данные у нас символические. На крупных суммах и длинных сроках 14 рублей превратятся в тысячи и миллионы.