Как объявить себя банкротом по кредитам физическому лицу | Пример

Потребительский спрос на кредитование в банках РФ вызвал огромное увеличение показателей статистики по невыплаченным долгам и невыполненным обязательствам перед инвесторами. Это стало одним из толчков пересмотра законодательной базы связанной с финансированием.

Донедавна избавится от тягости задолженности могли лишь частные лица, которые имели право на признание в судебном порядке банкротства. Начиная с 2015 года, шанс на решение остро стоящих материальных вопросов получили и физические лица.

Подробнее о том, что такое банкротство физических лиц по кредитам и его последствия, преимуществах и недостатках процедуры, нюансах и этапах признания несостоятельности заемщика, далее в статье.

Долговая несостоятельность и Закон

Тема банкротства разрабатывалась специалистами РФ в сфере права еще с 2002 года, однако в силу предложенные нормативные акты вступили лишь в 2015 году.

После его принятия признание несостоятельности в выплате долгов стало распространяются и на индивидуальных предпринимателей, и на плательщиков, которые вовсе не соприкасались с бизнес структурой.

Согласно действующему законодательству, заявить о том, что плательщик утратил возможность выплачивать кредит цеденту может как представитель банковской структуры, так и налоговые органы, собственно, и сам потребитель самостоятельно.

Процедура рассмотрения запроса не является простой, в ней имеется целый ряд сложностей, сопровождают ее временные и финансовые затраты. Для запуска разбирательств заявитель должен в правильной форме заполнить заявление и передать его в арбитражный суд.Именно названная структура занимается решением и и исследованием ситуаций, основанных на отсутствии возможностей у потребителей, возвращать займ кредитору.

Как объявить себя банкротом

Успешный исход судебного процесса ждет плательщика лишь в том случае, если в деле фигурируют обязательные условия, прописанные в принятом Федеральном законе “О несостоятельности (банкротстве)», а именно:

- минимальный срок выплаты долговой суммы инвестору должен составлять 90 дней;

- пользователь утратил источник постоянного дохода;

- стоимость имеющегося в распоряжении имущества плательщика составляет значительно меньшую сумму, чем общая цифра задолженности;

- размер долговых обязательств перед цедентом превышает 500 000 рублей;

- все сведения о долговых обязательствах на момент оформления заявления в арбитражный суд должны иметь официальное подтверждение.

В обязательном порядке, заемщик не должен проходить в делах связанных с денежными махинациями и не иметь судимости за экономические нарушения.

Важно отметить, что гражданину, имеющему кредит в банке, прежде чем подать запрос на рассмотрение вопроса о банкротстве, следует хорошо подумать, так сказать взвесить все “за” и “против”, ведь такие привилегии предоставляются плательщикам один раз в течении 5 лет.

А это значит, что при повторном образовании весомых долгов обратится в арбитражный суд за помощью не получится.

Что касается взимания собственности у заемщиков, то согласно закону о признании неплатежеспособности физических лиц, компетентные органы не имеют права отбирать:

- одежду, обувь и другие предметы гардероба;

- призы, награды, почести;

- бытовой ассортимент, стоимость которого менее 30 000 рублей;

- единственный объект недвижимости;

- поголовье скота.

В случае, если заявитель решил обмануть правительство и мошенническими методами планирует получить статус банкротства, ему грозит до 6 лет лишения свободы.

Основанием для наказания может послужить скрывание неофициального дохода, второстепенного имущества.

Процедура признания разорения физического лица

Кроме вышеперечисленных условий, на которых должно быть основано обращение в компетентные органы, заемщик обязуется соблюдать и сроки выполнения подобной процедуры.

Дело в том, что с момента констатирования фактов о неприятном финансовом положении плательщика должно пройти не более 30 дней. Поэтому, если заемщик четко понимает, что без признания банкротства ему не справится с тягостной, крупной задолженностью, ему следует решится на непростой процесс.

Если сумма долга превышает полную стоимость всего имущества физического лица, у него есть все шансы на успешный исход дела, в противном порядке, суд откажет в запросе.

Затевая финансовые разбирательства, потребитель должен понимать, что ему придется пройти не один серьезный этап, чтобы выяснение сложившихся обстоятельств подошло к логическому завершению.

Началом процедуры является именно составление заявления в судовую структуру, к которому прикрепляется стартовый набор документов, позволяющий специалистам первично оценить ситуацию.

Важно, что даже на этом этапе, обнаружив несостыковки, представители органов могут отказать в иске. Если же все документы находятся в порядке, и согласно доказательствам, пользователь имеет шанс на признание банкротства, дело продвигается на следующий этап.

Последующее рассмотрение бумаг, сопутствующие нюансы разбирательств будут курироваться финансовым управляющим, который назначается арбитражным судом. Привлечение третьего лица является обязательным, так как в решении ситуации посредник сможет регулировать баланс интересов.

Необходимо помнить, что для того, чтобы добится присвоение статуса заемщику — банкрот, понадобятся и финансовые затраты. В обязательном порядке уплачиваются расходы на оплату труда управляющего (25 000 рублей на депозитный счет), а также госпошлину, около 300 рублей.Признание банкротства требует публикации в СМИ, других информационных ресурсах, а также на сайте ЕФРСБ. Все сопутствующие затраты также являются обязанностью физического лица.

Какие документы понадобятся в процессе разбирательств?

Пакет документации для прохождения судебной процедуры потребуется достаточно объемный. К сбору информации плательщик должен подойти ответственно и полагаясь на консультации финансового управляющего приложить максимум усилий для оперативной подготовки бумажной базы.

Ряд обязательных документов, которые должны быть представлены в арбитражный суд входят:

- выписки с банка, свидетельствующие о возникновении задолженности, с точно прописанными цифрами, заверенные представителями финансовой инстанции;

- если заявитель имеет собственный бизнес, оформлен как индивидуальный предприниматель, то этот статус должен быть официально зарегистрирован, а значит регистрация должна быть прикреплена к общему пакету документов. Также если физическое лицо не задействовано ни в каком деле, об этом также должны быть сведения.

- список учреждений, в которых заявитель числится должником, с конкретными адресами, координатами, номерами;

- данные об имуществе. Информация строго должна иметь достоверные факты, быть актуальной, без каких либо скрытых нюансов;

- сведения о правах собственности на имеющиеся апартаменты, земельные участки;

- справки о доходах. Акционеры обязуются собрать бумаги заявляющие об акциях.

- выписки из имеющихся счетов;

- набор бумаг заверяющих непосредственно личность — брачные договоры, ИНН, загран паспорт, свидетельства о браке, рождении детей.

Оплата услуг финансового куратора, госпошлины требует отчетности, которая прилагается к предоставленному пакету документов.

Варианты решений

До полного вынесения решения судом плательщик не может заявить банку о том, что он банкрот, да и сразу пользователям стоит напомнить, что получить этот статус очень и очень не просто.

Поэтому до официального финиша дела, любому физическому или юридическому лицу придется платить по кредитным счетам. Текущее решение проблемы — это своеобразная отсрочка от коллекторской погони и психологического давления.

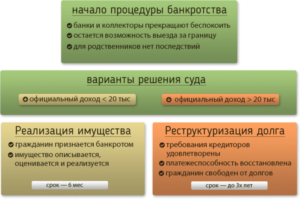

Банкротство по кредитам и выставление имеющегося имущества на торги это не единственное решение, которое могут озвучить компетентные органы. Вполне допустимым вариантом считается заключение мирной договоренности. В некоторых случаях место имеет реструктуризация ссуды.

Мирный путь решения возникших проблем к сожалению встречается очень редко. Это достаточно выгодный вариант для должника, где он может получить весомую временную отсрочку платежей, с сопровождением минимальных процентов.

Чаще встречается реализация собственности и реструктуризация кредитов

Если гражданина все же признали банкротом, то это совсем не значит, что дело закрыли, а долги списали. Здесь начинается еще одна не менее ответственная процедура — продажа имущества на торгах, только того, которое допускается по закону.

Если владения находятся в доле с партнерами, то кредитор может потребовать и эти части собственности. До окончания торгов любые сделки касающиеся имущества запрещаются заемщику. После, повторная процедура ограничивается на срок до 5 лет.

Реструктуризация кредитов и разорение

Оздоровить кредитные счета, позволить плательщику вернуть былую платежеспособность, избавить займ от пени и начислений — вот главные приоритеты реструктуризации долгов, которая считается максимально выгодной для всех сторон. Все нюансы названного финансового курса обсуждаются банком, собственно заемщиком и управляющим.

На выполнение поставленных задач физическое лицо получает не более трех лет, которые еще называют кредитными каникулами. Преимуществом такого поворота событий является и то, что арест с имущества снимается на срок продления, однако вступать в бизнес доли, где оно будет фигурировать как залог, все же запрещается.

Этот вариант суд предлагает не всем заявителям, а только тем, у кого все же есть доход, позволяющий и оплачивать кредит, без начислений, и иметь на руках сумму прожиточного минимума.

Перестройка кредитных обязанностей начинается с того, что пользователь самостоятельно разрабатывает план расчета с цедентом, прописывая удобные для него даты внесения долговой суммы.

После готовый черновик переходит в распоряжения управляющего, который изучает и корректирует задумку. Если она считается рациональной то обученный представитель дает ей ход.

Однако предоставленный план будет еще обработан в арбитражном суде и если там его одобрят, то его реализация станет возможной. За месяц до истечения предоставленных трех лет, управляющий должен составить отчет, свидетельствующий о результатах выполнения поставленных задач.

Если заемщик проявит свою честность, ответственность и добросовестность, то после вынесения судом решения с него будут сняты все кредитные обязательства перед кредитором.

Преимущества и недостатки признания финансовой несостоятельности физических лиц

Как стать банкротом физическому лицу чтобы не платить кредит в 2019-2020 году? Выгодно ли это? Какие последствия имеет процедура? Это фактически топовый набор, сопровождающий обсуждаемую тему. Но здесь как и в любом другом вопросе можно выделить целый ряд плюсов и минусов для заемщика.

В первую очередь официальное признание разорения дает пользователю шанс на отсрочку урегулирования собственных материальных проблем, без давления со стороны. При конфискации имущества единственное жилье не может быть изъято, а значит долговое лицо не останется без крыши над головой.

Однако процедура банкротства запрещает гражданину РФ в ближайшие пять лет обращаться в компетентные органы с целью повтора процедуры, а также он не может на свое имя в течении этих месяцев получать новый займ.

В любом случае должнику придется возвращать долги цедентам, разве что с смягчающими обстоятельствами. Банк в свою очередь из любого решения арбитражного суда имеет выгоду, так как спустя время обязанности перед ним должны быть исполнены, а долги возвращены.Как вывод, можно сказать, что получение статуса банкрот является выгодным для потребителей, у которых задолженность перед инвестором образовалась в крупных размерах, а источник дохода исчерпан.

Если же должник имеет возможность самостоятельно реализовать собственное имущество и этого хватит на возврат кредита, то лучше выбрать этот способ, так как при реализации владений в судебном порядке объекты недвижимости и предметы быта будут пущены по минимальной рыночной цене.

Как объявить себя банкротом, и что для этого необходимо

С 1 октября 2015 года для россиян стала доступна возможность получения статуса банкрота, при невозможности выполнять свои долговые обязательства.

Это право позволяет простым гражданам выбраться из долговой кабалы и избавиться от преследования коллекторов. Хотя стоит отметить, что объявить себя банкротом не так уж легко, как может показаться на первый взгляд.

Поэтому мы решили создать пошаговую инструкцию действий для получения статуса неплатежеспособного должника.

Основные шаги

Весь процесс признания должника банкротом можно разделить на шесть основных этапов:

-

Подготовка и подача заявления в Арбитражный суд;

-

Признание судом обоснованности заявления;

-

Реструктуризация;

-

Получение статуса банкрота;

-

Реализация имущества;

-

Списание оставшейся задолженности.

Стоит отметить, что множество юридических фирм готовы взяться за ведение всей процедуры, но за свою работу они потребуют немалую сумму денег. Учитывая тот факт, что необходимость в банкротстве возникает при острой недостаточности финансов, целесообразнее заниматься этим самостоятельно. Тем более что больших сложностей в данном процессе нет.

Кто может получить статус банкрота?

Изначально каждому, кто хочет объявить себя банкротом, необходимо проанализировать – попадает ли он под действие закона. Здесь существует три варианта:

-

общая сумма долгов по кредитам, налогам и другим финансовым обязательствам должна превышать 500 тыс. рублей, а срок просроченных платежей составлять не менее трех месяцев.

-

после оплаты ежемесячных платежей по долговым обязательствам сумма, оставшаяся на руках у гражданина ниже, чем уровень прожиточного минимума.

-

инициируется банкротство умершего человека, если в наследство от него получены одни долги.

Подготовка и подача заявления

В случае соответствия одному из трех требований необходимо начинать подготовку к обращению в суд. Для этого стоит собрать определенный пакет документов. Он состоит из четырех групп:

- Личные. Копии паспорта, свидетельств о рождении детей, свидетельства о заключении брака или его расторжении (если развод состоялся в течение 3-х последних лет до момента подачи заявления о банкротстве), брачного контракта, документов о разделе имущества. Все копии, кроме паспорта, предоставляются только при их наличии.

- Документы госорганов. Копии идентификационного номера (ИНН), страхового номера индивидуального лицевого счета (СНИЛС) с выпиской по нему, подтверждение наличия или отсутствия статуса индивидуального предпринимателя (данная справка действительна в течение пяти месяцев).

- Определяющие материальное состояние. Копии документов, которые подтверждают уровень доходов за последние три года, объем удержанных за этот период налогов, перечень имущества с подтверждающими документами права собственности, справки об открытых в банках счетах и остатки на них, а также выписка из реестра акционеров, при наличии акций.

- Подтверждающие задолженность. Кредитные договора, выписки из банков об имеющемся долге, любые типы документов, подтверждающие невозможность выполнения оплаты (трудовая книжка с печатью об увольнении, справка о понижении в должности или урезании заработной платы и т.п.).

После сбора данного перечня документов можно обращаться в Арбитражный суд, ближайшее территориально отделение которого можно узнать на официальном сайте, выбрав необходимый округ и регион. Для этого заполняется бланк предоставленного заявления и подкрепляется всеми вышеуказанными документами.

Стоит отметить, что в процессе признания физического лица банкротом ему назначается финансовый управляющий, которому потребуется выплатить вознаграждение. Оно составляет 25 тыс. рублей плюс 7% от объема сделки. Эту сумму есть возможность оплачивать в рассрочку.

Для этого в момент подачи заявления потребуется написать ходатайство о рассрочке. Причем это не единственные расходы должника. Придется оплатить госпошлину, публикации о деле о банкротстве, направить уведомления об этом кредиторам и т.д. Рассчитывать на сумму менее 50 тыс.

рублей не приходится.

Обоснованность заявления

После получения всех документов и заявления о банкротстве, Арбитражный суд начинает проверку несостоятельности должника. Сам гражданин в этой процедуре никоим образом не участвует, и ему остается только ждать.

Если суд признает заявление обоснованным, то он выносит соответствующее решение, на основании которого назначается финансовый управляющий, проводящий все дальнейшие действия, связанные с банкротством физического лица.

Необходимо знать о двух нюансах:

-

после подачи заявления все долги «замораживаются» и никаких дополнительных штрафов или комиссий кредитор не имеет права начислять.

-

должнику запрещено с момента подачи заявления выполнять погашение каких-либо задолженностей.

Стоит отметить, что суд не может отказать в признании физического лица банкротом. В его силах лишь отклонить заявление по причине неправильного составления, либо его необоснованности.

Реструктуризация

После назначения финансового управляющего им проводится анализ возможности реструктуризации долгов. Для этого составляется определенный план по погашению задолженности. Он согласовывается как с самим должником, так и кредиторами.

Главной целью реструктуризации является уменьшение финансовой нагрузки на человека за счет увеличения сроков кредитования, оформления кредитных каникул, если сложности несут временный характер, а также за счет любых других методов. На реализацию плана отводится три года. Хотя стоит учитывать, что он возможен только при постоянных доходах должника.Важными нюансами реструктуризации является запрет на внесение имущества человека в уставной капитал юрлиц, а также необходимость согласования любых финансовых сделок с управляющим. Хотя она все равно считается более предпочтительным выходом, нежели банкротство. Ведь должнику удастся сохранить все свое имущество.

Реструктуризацией не смогут воспользоваться те, у кого нет стабильного дохода, кто воспользовался ей в течение последних восьми лет или был признан банкротом за последние пять лет, а также при наличии непогашенной судимости в сфере экономики.

Статус банкрота

При невозможности применения реструктуризации к должнику или невыполнении ее плана, суд выносит постановление о признании гражданина банкротом. Должник, о таком решении, обязательно будет уведомлен в письменной форме.

В этот же момент производится арест всех финансов и имущества банкрота. Это делается для погашения максимального объема задолженности перед кредиторами. Стоит отметить, что арест накладывается даже на долю имущества должника. Например, на часть квартиры, приобретенную в браке.

После признания гражданина банкротом существует возможность заключения мирового соглашения между кредитором и должником. При этом заемщик обязуется выплачивать весь долг в соответствии с согласованным графиком. При нарушении мирового соглашения или его отсутствии выполняется переход к следующему этапу банкротства.

Реализация имущества

Продажа всего ценного имущества в пользу погашения задолженности производится на аукционе в течение полугода с момента получения статуса банкрота. Реализацией занимается финансовый управляющий, который был назначен судом еще в момент признания обоснованности заявления.

Стоит отметить, что не все имущество, которое есть в наличие у банкрота, подлежит продаже. Согласно законодательных норм запрет на реализацию по факту банкротства касается идентичного списка, по которому судебные приставы не могут арестовать имущество. С данным перечнем вы можете ознакомиться здесь.

Списание задолженности

По истечению полугода после получения статуса банкрота и реализации имущества суд признает все долги гражданина перед кредиторами недействительными, то есть, проще говоря, они списываются. Хотя алименты, а также взыскания за причиненный моральный или физический вред все равно выплачивать придется.Статус банкрота является действительным в течение последующих пяти лет. Естественно весь этот период для гражданина будут действовать определенные ограничения.

Последствия объявления себя банкротом

На срок действия статуса банкрота (5 лет), гражданин, при желании получить новый кредит, обязан будет сообщать банку или МФО о том, что он был признан неплатежеспособным. По уверению многих экспертов это является ничем другим, как невозможностью получить новую ссуду. Ведь все кредитные организации будут отклонять заявки подобных клиентов.

Гражданин, признанный банкротом, не сможет на протяжении пяти лет повторно обращаться за получением подобного статуса. Также отказ в принятии заявления судом получит кредитор, который пожелает применить статус неплатежеспособного к данному человеку.

Помимо этого, в течение трех лет после реализации имущества, должник, признанный банкротом, не имеет права занимать руководящие должности, как в государственных, так и коммерческих учреждениях.

Ольга Севастьянова специально для ЗанимайОнлайн.ру

Как объявить себя банкротом

С развитием в стране института банкротства все большее число граждан начало задумываться о том, как объявить себя банкротом. На самом деле, зачем копить задолженности перед банками и частными кредиторами, если можно законно списать все кредиты и начать свою финансовую жизнь с чистого листа.

Конечно, в ходе процедуры банкротства должнику придется расстаться с частью своего имущества. Однако его всё равно отберут — если не попадет под реализацию финансовым управляющим во время банкротства, то его просто-напросто изымут и реализуют судебные приставы в счет погашения долга.

А при ипотеке банк просто отберет ипотечную квартиру.

Давайте разберемся, как можно объявить себя банкротом, что вам может понадобиться и насколько затратна эта процедура.

Всем ли доступно банкротство?

Согласно положениям закона о банкротстве физического лица, каждый житель России, являющийся гражданином страны, может объявить о своей некредитоспособности. Исключение составляют лишь должники, относящиеся к следующим группам:

- признанные банкротами меньше 5 лет назад;

- лица, к которым применялась реструктуризация долгов в течение последних пяти лет;

- лица с непогашенной судимостью за экономические преступления;

- граждане, привлекаемые ранее к уголовной или административной ответственности за инициирование банкротства (как преднамеренного, так и фиктивного).

Получается, списать долги по кредитам, а также штрафы и задолженности перед коммунальщиками вправе любой человек, вне зависимости от его сферы занятости и социальной группы.

Но можно ли объявить себя банкротом, не имея работы, личного имущества, либо находясь на пенсии?

На практике процедура банкротства успешно применяется как к владельцам крупных компаний, так и к домохозяйкам и пенсионерам — перед Законом №127-ФЗ действительно все равны.

И все определенные законом условия относительно суммарной задолженности (не менее 500 тысяч рублей) и обязательных девяностодневных просрочек, как это ни странно звучит, весьма условны.

Чтобы объявить себя банкротом, гражданину вовсе не обязательно копить долги — сделать это можно и заблаговременно.

Главное — убедить суд в том, что в скором времени вы не сможете исполнять кредитные обязательства.

Бесплатная консультация

Получите ответ на любой вопрос по банкротству физических лиц

Основные этапы признания человека банкротом

Важно знать, что процесс признания физического лица финансово несостоятельным в 2018 году является весьма сложным и длительным. И если вы просто решили признать себя неплатежеспособным, чтобы не платить банку по кредиту — оставьте эту мысль.

Как вариант, вы потратите столько же сил и средств, как если бы своевременно исполняли свои обязательства. А если суд усомнится в вашей честности, вам не только откажут в банкротстве, но и могут привлечь к административной или уголовной ответственности.

Итак, во время процедуры должник проходит следующие этапы:

- Подготовка, сбор и подача документов.

- Первичное судебное заседание, на котором устанавливается целесообразность процедуры банкротства и назначается арбитражный управляющий.

- Реструктуризация задолженности. Она обычно назначается по умолчанию, но её можно пропустить, подав соответствующее ходатайство. Она существенно отличается от привычной реструктуризации кредита в банке, и ее суть заключается в разработке графика платежей в счет погашения задолженностей перед всеми кредиторами. Но не всегда доходы должника позволяют разработать такой график.

- Реализация имущества. Во время этой процедуры финансовым управляющим будут организованы торги, в ходе которых будут реализованы принадлежащие гражданину материальные ценности, отнесенные судом к конкурсной массе. Полученные средства будут направлены на закрытие задолженностей, если их не хватит — человека признают банкротом, оставшиеся долги спишут.

Банкротиться разрешено, даже если нет имущества, и если отсутствуют какие-либо доходы: если вы не намеренно довели себя до состояния банкротства, суд не вправе вам отказать.

Последовательность действий

Рассмотрим ваши действия, если вы решили банкротиться самостоятельно. Итак, чтобы стать банкротом по кредитам, физическому лицу в 2018 году нужно выполнять следующие действия:

- Составить исковое заявление. Указать в нем ваши данные, список кредиторов, общую сумму долгов, причину банкротства. Также не забудьте указать в иске выбранную Саморегулируемую организацию арбитражных управляющих.

- Соберите все документы, подтверждающие указанные в заявлении данные. Если вы решили сделать все самостоятельно, то готовьтесь — времени на это может уйти немало. А отдельные справки имеют ограниченный срок действия: к примеру, справка из Налоговой службы о вашем статусе в качестве ИП.

- Заплатите госпошлину в размере 300 рублей и внесите на депозит суда оплату услуг арбитражного управляющего в размере стоимости проведения одной процедуры — 25 тысяч рублей.

- Если вы все сделали правильно, суд назначит заседание, на котором будет выбран финансовый управляющий. В дальнейшем вы обязаны с ним взаимодействовать по всем возникающим при банкротстве вопросам.

Конечно, действия арбитражного управляющего можно обжаловать.

Но кто это сможет грамотно сделать, особенно если вы не имеете достаточного уровня опыта, и ваши знания получены лишь от периодического чтения профильных и околотематических форумов? Выход один — обратиться к кредитным юристам, предоставляющим услуги банкротства под ключ. Они примут участие во всех этапах этой процедуры и проследят за неукоснительным соблюдением ваших законных прав.

Справка о задолженности из МФО

Кредитный договор

Брачный контракт

ИНН

Сведения о доходах физ. лица

Соглашение об уплате алименотов

Об отсутствии ИП

Свидетельство о браке

Паспорт гражданина РФ

СНИЛС

Согласие супруга

Справка об уплате налогов

Справка о доходах физического лица

Справка о задолженности

Сведения о состоянии лицевого счета в ПФР

Свидетельство о разводе

Свидетельство о рождении

Свидетельство о регистрации права (земельный участок)

Трудовая книжка

Выписка по счету из банка

Чего ожидать при банкротстве?

Последствия для должника во время процесса банкротства следующие:

- на время процедуры все ваши долги перед приставами замораживаются;

- выполняется приостановка всех кредитных обязательств;

- проводится передача ваших счетов и финансовых активов в ведение арбитражного управляющего;

- возможно наложение запрета на выезд за пределы страны (применяется довольно редко).

Последствия официального признания должника банкротом таковы:

- В течение пяти лет вам запрещается повторно становиться банкротом или прибегать к реструктуризации.

- Три года вам запрещается устраиваться работать на руководящую должность, становиться учредителем компаний.

- В течение 5 лет вы обязаны сообщать о своем статусе кредитным организациям при оформлении кредитов.

Остались вопросы? Обратитесь к профессиональным юристам, и они помогут вам решить проблемы с кредиторами. Причем нередко стоимость услуг компании окажется более выгодной, нежели трата своего времени, нервов и средств.

по банкротству физических лиц от Верховного Суда

Бесплатная консультация

Получите ответ на любой вопрос по банкротству физических лиц

Как физическому лицу признать себя банкротом перед банком?

Признать себя банкротом перед банком физическое лицо может, начиная с 2015 года.

С этого времени банкротная процедура стала доступна для рядовых граждан, накопивших значительные долги по кредитам и иным обязательствам.

Чтобы на легальном основании списать задолженность и избавиться от долгового бремени, нужно детально следовать пошаговой инструкции по банкротству и воспользоваться услугами профессионального юриста в указанной сфере.

Что это такое

Правовое регламентирование всех этапов и условий банкротной процедуры осуществляется в рамках Федерального закона № 127-ФЗ. Сам факт наличия больших долгов по кредитам не означает, что гражданин может воспользоваться правом подать на банкротство, для этого необходимо выявить обязательные признаки несостоятельности.

Необходимые условия для проведения банкротства зафиксированы в нормах Закона № 127-ФЗ и включают в себя:

- наличие просроченной задолженности по денежным обязательствам, по которой не истек срок принудительного взыскания;

- сумма указанных долгов должна превышать 500 000 рублей;

- продолжительность просрочки по долгам должна быть не менее трех месяцев подряд.

Также нужно учитывать, что закон предусматривает два вида банкротства – обязательное и добровольное. При выявлении указанных признаков гражданин обязан направить в суд заявление о начале банкротного дела, однако аналогичное обращение может последовать и от кредиторов.

Наиболее целесообразным вариантом является самостоятельное обращение в суд, поскольку в этом случае гражданин может предложить суду свою кандидатуру арбитражного управляющего.

Если гражданин решил воспользоваться услугами юриста по банкротным делам, назначение арбитражного управляющего побудет полностью отвечать его интересам.В этом случае все мероприятия по реализации имущества и расчета по долгам будут проходить под полным контролем со стороны должника и его представителя.

Еще до обращения в судебное учреждение необходимо учитывать все последствия банкротной процедуры.

В частности, на большинство имущественных активов должника будет наложен арест, а затем они будут проданы на торгах для расчета перед кредиторами.

Исключение составляют только отдельные виды имущества (например, единственная жилплощадь), а чтобы уточнить полный перечень активов, исключаемых из-под ареста, целесообразно обратиться к профессиональному юристу.

Пошаговая инструкция

Установив наличие признаков несостоятельности, можно приступать к сбору документов и оформлению заявления в арбитражный суд, где и будет рассматриваться банкротное дело.

Закон детально регламентирует все обязательные этапы и стадии банкротной процедуры, которые предстоит пройти физическому лицу или частному предпринимателю.

По их итогам не обязательно может быть принято решение о признании человека банкротом, возможны и альтернативные варианты урегулирования проблемы с долгами.

К основным преимуществам указанной процедуры относится законная возможность списания задолженности или ее части. Это будет возможно, если собственных имущественных активов гражданина окажется недостаточно для погашения всех долгов, заявленных кредиторами.

Процесс банкротства граждан состоит из следующих этапов:

- выявление признаков несостоятельности;

- направление в арбитраж заполненного бланка заявления и пакета обязательных документов;

- возбуждение банкротного дела и утверждение кандидатуры арбитражного управляющего;

- формирование реестра требований кредиторов;

- подготовка и утверждение плана реструктуризации долгов с участием кредиторов;

- при отсутствии согласия кредиторов на реструктуризацию долга, либо отсутствие указанного плана, происходит объявление физлица банкротом;

- распродажа выявленных имущественных активов и расчет с кредиторами;

- если выявленных и реализованных имущественных активов оказалось недостаточно для расчета по долгам, оставшаяся задолженность будет списана с гражданина.

Каждый этап указанной процедуры характеризуется специальными особенностями и нюансами. Участие в банкротной процедуре без сопровождения опытного юриста может повлечь риски потери имущества.

С помощью специалиста в сфере права будут заранее проанализированы все возможные последствия для гражданина, а вся необходимая документация будет оформлена в точном соответствии с законодательными актами.

Нюансы отдельных этапов банкротства

Закон не запрещает гражданам самим осуществлять все необходимые мероприятия при рассмотрении дела о банкротстве. Тем не менее, в этом случае крайне сложно предусмотреть все возможные риски и сложности, которые сопровождают проведение отдельных этапов.

На этапе принятия заявления суд выносит постановление о начале банкротной процедуры. Извещение о возбуждении дела публикуется в открытом доступе, а информация о процессе доступна в картотеке судебных дел.

В течение месяца кредиторы вправе направлять свои требования в адрес суда, а их рассмотрение и обоснование будет происходить в рамках судебного заседания.На этой стадии должник имеет возможность представить возражения относительно требований кредиторов:

- если отсутствуют документы, подтверждающие возникновение долга;

- если кредитное обязательство было ранее полностью или частично исполнено;

- если ранее истек трехлетний срок для взыскания задолженности через суд.

Пошаговая процедура банкротства включает в себя возможность оформления плана реструктуризации долгов. Для этого необходимо получить согласие всех кредиторов, предъявивших свои требования. При реструктуризации прекращается начисление штрафных санкций, а гражданин получит значительную рассрочку по погашению долгов.

Чтобы оформить соглашение о реструктуризации долговых обязательств, каждый кредитор должен получить гарантии погашения задолженности.

Для этого в суде исследуются документы о трудоустройстве физлица, его доходах за последнее время, а также возможность переуступки долга иным лицам.

Оформленное соглашение подлежит утверждению в ходе судебного заседания, при этом суд обязан установить, что такой вариант завершения дела не нарушает интересы должника.

Этап реализации имущественных активов происходит с учетом следующих нюансов:

- на всех этапах банкротного дела должник лишен возможности распоряжаться любыми видами арестованных активов. Это может делать только арбитражный управляющий;

- для расчетов с кредиторами имущество реализуется на публичных торгах, для этого арбитражный управляющий проводит независимую оценку активов и определяет их начальную стоимость;

- если после проведения торгов и расчета с кредиторами остаются денежные средства, они подлежат возврату должнику.

По итогам всех этапов банкротной процедуры арбитражный управляющий оформляет отчет, который подлежит утверждению в судебном порядке.

Последствия банкротства

После предъявления заявления в арбитражный суд будет проведена опись имущественных активов должника для последующего погашения задолженности. На период банкротства все имущество будет арестовано, а организацией торгов будет заниматься арбитражный управляющий. Таким образом, одним из ключевых последствий банкротства будет являться распродажа имущества должника.

После завершения банкротного дела для физического лица наступают следующие последствия:

- если имущества гражданина не хватит для расчета с кредиторами, долг будет полностью списан;

- гражданин-банкрот не лишается права взять новые кредиты, однако на протяжении последующих пяти лет будет необходимо указывать о проведении банкротной процедуры;

- никаких последствий в виде уголовной или административной ответственности для гражданина не наступит, закон таких вариантов развития событий не предусматривает;

- аналогичным образом гражданин не потеряет место работы, а его единственное жилье будет исключено из списка арестованного имущества (также не подлежат реализации объекты, принадлежащие иным членам семьи).

Если банкротный процесс завершился утверждением соглашения о реструктуризации, перечисленные последствия не наступают. При этом арест с имущественных активов может быть снят в судебном порядке.

Для членов семьи гражданина-банкрота указанные последствия не наступают. Более того, принадлежащие им имущественные активы не включаются в конкурсную массу для расчета с кредиторами. Если у супругов или иных членов семьи зарегистрирована долевая форма собственности, арест может быть наложен только на долю самого должника.

Банкротная процедура является не только сложным, но и затратным мероприятием. В частности, необходимо заранее предусмотреть следующие расходы:

- госпошлина для подачи заявления в суд;

- депозитный взнос на выплату вознаграждения арбитражному управляющему (при подаче заявления необходимо внести на депозит арбитражного суда 25 000 рублей, а в процессе ведения банкротного дела нужно ежемесячно оплачивать услуги управляющего);

- расходы на юридические услуги – если граждане принимают решение вести дела через представителя.

Нужно учитывать, что расходы на вознаграждение арбитражного управляющего подлежат выплате в первоочередном порядке. Поскольку судебная процедура может затягиваться на несколько месяцев, сумму расходов на оплату управляющего нужно предусмотреть заблаговременно.

Как объявить себя банкротом?

› Банкротство › Информация о банкротстве

16.04.2019

Перед тем, как себя объявить банкротом, необходимоудостовериться, что вы соответствуете законодательным требованиям. Физическиелица получили возможность самостоятельно признавать себя несостоятельными вфинансовом плане в России с 2015 г.

По состоянию на 2018-2019 гг. около 2-3% заемщиков Сбербанка признают себя банкротами. Для официального признания банкротства физического лица требуется соблюдение определенных условий.

Кто может стать банкротом?

Если физическое лицо заинтересовано в признании себябанкротом, то ему нужно собрать документы, инициировать процедуру. Далеко невсех заявителей Арбитражный суд признает несостоятельными, потому как можносебя объявить банкротом, если общая сумма долгов – более 500 т.р. В качестведолгов понимаются задолженности по банковским займам, налоговым выплатам,услугам ЖКХ и иным обязательствам.

Если говорить том, может ли объявить себя банкротомпенсионер, следует отметить, что в последние годы это распространеннаяпроцедура, т.к. люди пенсионного возраста зачастую имеют долги именно за ЖКХ, абанкротство для них – одно из разумных решений и выходов из ситуации.

Выплаты по задолженностям от лица, заинтересованного вбанкротстве, не должны поступать на счета кредиторов в течение 3 месяцев. Этотеще одно из условий, так как физическому лицу объявить себя банкротом безпросрочки платежей не получится.

Если общий размер задолженности менее 500 т.р., то должник такжеможет написать заявление в Арбитражный суд.Суд признает его банкротом, еслизаявитель докажет собственную неплатежеспособность (если после ежемесячноговзноса по займам у него остается сумма меньше, чем прожиточный минимум).

Кредиторымогут сами инициировать процедуру, чтобы признать банкротом ИП, физическоелицо, предприятие, организацию.

Законодательные требования к лицам, которые хотят объявить себябанкротами и не платить кредит:

- Размер задолженности более 500 т.р. (либоменьшая сумма, если банкротство является неизбежным процессом в будущем).

- Наличие российского гражданства.

- Наличие доказательств собственной финансовойнесостоятельности (выписки со счетов, справки с места работы или службызанятости и другие документы).

- Полное сотрудничество с судом и кредиторами(своевременное информирование о невозможности внесения денег по кредитам,отсутствие поддельных документов и бумаг, поддержание диалога со всемисторонами дела).

- Полная прозрачность и правдивость(предоставление в суд полного перечня документов по имуществу и банковскимсчетам, отсутствие фактов сокрытия имущества и т.п.).

Если говорить о том, может ли объявить себя банкротомпоручитель, стоит отметить, что у поручителей по всем видам кредитов есть такаявозможность.

Что говорит закон?

Так как физическому лицу объявить себя банкротом можнотолько после решения суда, в любом случае придется обращаться в Арбитражныйсуд. Заявителем выступает не обязательно должник. Закон позволяет написатьзаявление о признании физлица или индивидуального предпринимателя банкротом:

Закон о несостоятельности работает следующим образом:

- Банкроту списываются все долги (за исключениемалиментов и некоторых других обязательных выплат).

- Банкрот получает возможность реструктуризациисвоих долгов (увеличение сроков выплат, снижение ежемесячных платежей и т.п.).

При этом осуществляется процедура реализации имуществадолжника на торгах. Вырученные деньги соразмерно долгу распределяются междукредиторами.

Плюсы и минусы процедуры

Перед тем как себя объявить банкротом, рекомендуется изучитьминусы этой процедуры. Для должника процедура банкротства имеет какположительные, так и отрицательные стороны.

Значит их необходимо уточнить до того,как подавать заявление.

В ряде случаев должнику выгоднее выплатить все долги настарых условиях, чем принимать санкции и ограничения со стороны суда в случаепризнания финансовой несостоятельности.

Плюсы банкротства для физического лица:

- Если человек признан банкротом, то у приставов,кредиторов и иных лиц нет права напрямую предъявлять ему новые требования по кредитнымобязательствам – только через суд. Это позволяет должнику постепенно выбратьсяиз долговой ямы. Причем прекращение выставления новых требований начинается спервого заседания суда.

- При реализации процедуры банкротства в отношениидолжника завершаются исполнительные делопроизводства. Например, если кредитнаяорганизация или фирма подала на должника в суд по просрочкам платежа покредиту, то это дело будет прекращено. После начала процедуры банкротстваприставам запрещается изымать имущество должника, даже залогового.

- Происходит заморозка общей суммы долга сразупосле принятия заявления о банкротстве Арбитражным судом. Кредиторы после этойдаты не имеют права начислять пени и выставлять штрафы за просрочку платежей.

- По завершению процедуры банкротства долгисписываются – банкрот никому и ничего не должен. Если объявить себя банкротом,то придется расстаться со всем имуществом (но долги будут списаны, даже если удолжника нет никакого имущества).

Но не все так гладко проходит для должника. Есть некоторыесущественные минусы признания человека банкротом. Отрицательные стороныбанкротства физлиц:

- Вне зависимости от характера сотрудничества с банком,банкрот обязан уведомить кредитное учреждение о своем статусе (необходимо этоделать в течение 5 лет с момента завершения процедуры банкротства).

- Банкрот утрачивает право занимать руководящиедолжности в течение трех лет.

- Повторное признания физлица или ИП банкротомвозможно через 5 лет после завершения предыдущей процедуры.

- Если Арбитражный суд назначил реструктуризациюдолга, то потребуется закрыть более 50% долгов.

- Процедура банкротства – затратное мероприятие.Заявителю придется оплатить услуги арбитражного управляющего, госпошлину и ряддругих взносов.

- Если перед тем, как себя объявить банкротомперед банком, должник переписал имущество на третьих лиц, то эти сделки (запоследние 3 года) будут оспорены в суде.

- В некоторых случаях суд запрещает банкротамвыезжать за границу.

- Некоторые долги Арбитражный суд в случаебанкротства физлица списать не имеет права (алименты, зарплата сотрудникам ииные категории выплат).

Необходимые документы

Говоря о том, можно ли объявить себя банкротом физлицу, пенсионеру,военнослужащему и иным категориям граждан без суда, стоит отметить, что такойвозможности на 2019 г. в России нет. Все дела о банкротстве рассматриваютсяАрбитражным судом. Для инициации процедуры требуется сдать следующие пакетыдокументов:

- Документы, которые относятся к личности должника(паспорт, свидетельства о браке или расторжения брака, свидетельства о рождениидетей, брачные договоры, бумаги по разделу имущества и т.п.).

- Личные документы должника (ИНН, СНИЛС,банковские выписки, бумаги о статусе ИП).

- Документация о текущем финансовом состояниидолжника (список имущества, выписки с банковских счетов, зарплатные выписки,выписки по остаткам на счетах, проведенных за 3 года транзакциях и т.д.).

- Документы по имеющимся долгам (чтобы объявитьсебя банкротом, Арбитражному суду необходимо предоставить всю документацию позадолженностям от кредиторов: кредитные договора, дополнительные соглашения,взыскания по пеням, штрафы и т.п.).

Если говорить о том, что нужно, чтоб объявить себя банкротом,стоит отметить, что сначала надо сдать правильно все документы, а потомдождаться решения судебных органов о начале процедуры.

Последствия объявления себя банкротом

Основной положительный результат банкротства физлица –списание долгов. Но банкрот сталкивается с целым рядом неприятных последствий,наступающих еще в процессе процедуры банкротства и по ее окончанию:

- Практически невозможно спрятать свое имущество,т.к. суд изучит и отменит все сделки, которые были совершены в течение 3 лет доначала процедуры банкротства. За такие попытки должники также попадают подуголовное преследование.

- На торгах продается все имущество должника (заисключением предметов первой необходимости). Суд продаст практически все,причем по крайне низкой цене, поэтому зачастую выгоднее расплатиться с долгами,выбрав из реструктуризацию.

- Кредитная история должника будет испорчена надолгие годы вперед, поэтому со взятием кредитов в дальнейшем будут большиепроблемы.

- Для покупки имущества, ценных бумаг и проведениясделок дороже 30 т.р. придется получать разрешение от арбитражного управляющего(в течение трех лет после банкротства).

- В течение трех лет у банкрота нет возможностизанимать управляющие должности, открывать юридические лица, заниматьгосударственные посты.

- На многих банкротов накладываются ограничения повыезду за границу или даже за пределы своего региона проживания.

Сложно сказать, сколько стоит конкретная процедура банкротства,потому что многое будет зависеть от количества долгов, решения суда,длительности судебного разбирательства и ряда других факторов.

Если вы не нашли ответ на свой вопрос или остались недопонимания, обратитесь за бесплатной консультацией к юристу в чате на нашем сайте

Как объявить себя банкротом? Ссылка на основную публикацию