Топ 10 самых безумных советов как накопить миллион за год

Приветствую! Одним из самых популярных поисковых запросов в 2016 году стала фраза «как накопить миллион за год». Вот мне интересно, кто все эти люди, которые на полном серьезе ищут ответ на такой вопрос в Интернет?

Если семья зарабатывает 10 000 рублей в месяц, то реальна ли для нее цель в миллион рублей за год? К слову, еще одним популярным запросом в прошлом году была фраза «как прожить на 10 000 рублей в месяц». Иногда, даже с конкретизацией: «в Москве» или «в СПБ»! Нет слов…

В общем, сегодняшний пост будет о том, как важно реально оценивать свою финансовую ситуацию. И стараться никогда не впадать в крайности.

Оглавление

- Отрезвляющие цифры

- ТОП-10 дурацких способов экономии

Отрезвляющие цифры

Можно долго расписывать волшебство сложных процентов и чудеса разумной экономии. Но факт остается фактом: если уровень Вашего дохода не позволяет откладывать каждый месяц чуть больше 80 000 рублей, миллион в конце года не появится.

Откуда цифра в 80 000 рублей? Ее покажет любой накопительный онлайн-калькулятор. Исходные параметры: нулевой первый взнос, ежемесячная капитализация процентов и доходность в 5% годовых (реальный процент в банке).

Слишком низкая доходность? Не вопрос, обойдемся без банка и поднимем доходность до 10% годовых (купон по корпоративным облигациям). Теперь каждый месяц нужно будет инвестировать 79,5 тыс. рублей.

100% годовых? Ну, допустим. Форекс, хайпы, финансовые пирамиды… Ежемесячные «отчисления» уменьшаться до 51,6 тыс. рублей.Уловили мысль? Да, миллион рублей можно накопить за год. Но только в том случае, когда Ваши доходы позволяют это сделать!

Я сейчас не говорю о том, что миллион – нереальная цель в принципе. Вопрос в сроках. Скажем, чтобы накопить 1 000 000 рублей за пять лет с учетом вложений под 10% годовых, нужно откладывать около 13 000 рублей каждый месяц. Согласитесь, для многих это не такая уж и сказочная цифра.

Ну, и конечно, нужно параллельно наращивать объем денежных поступлений из разных источников: работа, бизнес, разовые услуги, Интернет, пассивный доход. Зарабатывая мало, стать миллионером невозможно! Почему-то об этом забывают почти все авторы блогов на тему «Как стать богатым».

Понятно, что оптимизировать свои расходы можно и нужно в любом случае. Но не всякая экономия оправданна! Иногда попадаются абсолютно дикие рекомендации. Я решил составить подборку самых кошмарных советов на тему экономии семейного бюджета.

ТОП-10 дурацких способов экономии

Все из этих рекомендаций я нашел на форумах и блогах в Сети, на Ютуб и в книгах в качестве практических советов для жизни.

1. «В ресторанах и кафе уносите с собой пару-тройку бесплатных пакетиков с сахаром и солью. Дополнительно можно сэкономить, если брать домой халявные бумажные салфетки и отмотать пару метров туалетной бумаги». Высший пилотаж!

2. «Сушить обувь в холодное время года можно кошачьим наполнителем из зоомагазина. Нужно просто засыпать его на ночь в ботинки или сапоги – и вуаля! Утром обувь абсолютно сухая». Таким нехитрым способом барышня экономит на электросушилках и новой обуви.

3. «Крошечный «обмылок» можно размягчить и прилепить к новому куску!» Как говорится, дешево и сердито. Такое мыльце наверняка станет настоящим украшением ванной.

4. «Вместо освежителя воздуха в туалете можно просто сжигать пару спичек». И заметьте, никакой химии!

5. «Всегда питайтесь дома – в кафе и ресторанах Вас обдерут как липку. Еще и накормят непонятно чем». Да, вот только автор этой рекомендации забывает о том, что ужин в кафе или ресторане – не банальный прием пищи. Это один из сотни способов провести время вне дома и пообщаться в комфортной обстановке.

6. «Цифра восемь – символ бесконечности. Чем больше в доме купюр с восьмеркой в номере – тем меньше тратится денег. Особенно ценны купюры с «бесконечной» цифрой в начале или конце номера. Или если восьмерок в номере – больше трех. Такие купюры нужно не тратить, а хранить отдельно». Ну, здесь я даже комментировать ничего не буду.

7. «Поднимать с земли даже самые мелкие монеты и складывать их в коробочку». В Сети часто ставят в пример мифическую семейную пару из Великобритании, которая таким способом собрала 360 фунтов стерлингов за 12 лет. Слабо верится, если честно. Да и сам способ выглядит как-то неаппетитно…8. «Заряжайте мобильные телефоны на работе». Очередная иллюстрация пословицы «копеечка рубль бережет».

9. «Моемся под душем ровно две минуты по таймеру». Успел – не успел, твои проблемы. Рекомендацию дает один из участников видео проекта «Экстремальные способы экономии». Да, и конечно, если хотите накопить миллион за год, о ванной придется забыть. Это безумное расточительство!

10. «Хорошо одеваться можно и в сэконд-хенд. Европейское качество по смешным ценам». Да, а еще постоянно думать о том, что с ног до головы одет в чужие обноски…

А Вы когда-нибудь ставили цель накопить миллион за год?

и делитесь ссылками на свежие посты с друзьями в социальных сетях!

Как накопить миллион с небольшой зарплатой

Инвестпривет, друзья! Сегодня поговорим о сакральном – а именно, как накопить миллион рублей в России с нашей зарплатой. Почему миллион? Ну это такая красивая круглая сумма. Накопите – и сможете гордо именовать себя миллионером

Как накопить миллион

Пьеса в четырех действиях

Пролог

Миллион в нашем случае — это условная цифра, большая сумма денег, которой хватит на крупную покупку.

Для кого-то это могут быть 300 000 рублей —первоначальный ипотечный взнос за небольшую квартиру стоимостью полтора-два миллиона или первый взнос за автомобиль в кредит.

Для кого-то это действительно 1 000 000 рублей — если, к примеру, покупать недвижимость в столице. Важен не размер суммы, а то, что она внушительная и копить придется долго и последовательно.

Есть такой феномен: сколько бы денег человек ни зарабатывал, он все тратит. Зарабатывает 20 000 — ближе к зарплате сидит с пустыми карманами. Стал зарабатывать 50 000 — та же история.

Вместе с доходом неизменно растут потребности, и кажется, что никакого маневра для экономии нет.

Но это не всегда так, чаще всего вполне реально откладывать часть дохода, даже небольшого, чтобы накопить на необходимую крупную покупку. Важно лишь:

- настроиться на то, что копить придется долго;

- четко распланировать финансы;

- регулярно откладывать на нужную цель;

- грамотно оптимизировать расходы;

- не хранить деньги «под матрасом».

И тогда все получится.

Действие первое. Планируем, ставим цель

Основа накопления — грамотное финансовое планирование: учет расходов и доходов, четкая постановка финансовой цели. Оцените, сколько денег вам нужно накопить и сколько времени вы готовы на это потратить.

После станет ясно, сколько вам необходимо откладывать ежемесячно. Прикиньте, выдержит ли эту цифру ваш бюджет. Если нет — увеличьте срок накоплений или подкорректируйте свои мечты.

Возможно, получится обойтись машиной попроще или квартирой подальше от центра.

Пример планирования № 1: Цель — первоначальный взнос (15%) на квартиру за 2 000 000 рублей. Сумма — 300 000 рублей. Срок — 3 года. Ежемесячный доход — 50 000 рублей.

Ежемесячные сбережения — 8300 рублей.

Пример планирования № 2: Цель — первоначальный взнос (15%) на квартиру за 6 000 000 рублей. Сумма — 900 000 рублей. Срок — 5 лет. Ежемесячный доход — 80 000 рублей.

Ежемесячные сбережения — 15 000 рублей.

Что нужно учесть, если предстоит копить не один год

- Инфляцию — она постепенно обесценивает ваши накопления. Впрочем, если вы будете хранить деньги не «под подушкой», а в надежном банке, это поможет их защитить.

- Возможные соблазны. Всегда находятся «неотложные нужды», которые провоцируют отщипнуть немного от накоплений. Поэтому лучше выбирать такие варианты хранения, которые трудно и невыгодно «раскупоривать» раньше времени, например срочный вклад или «народные» облигации Минфина.

- Дисбаланс в текущих расходах и доходах. Бывает, что ситуация меняется — вдруг вы не всегда сможете откладывать ту сумму, которую планировали? Надо учитывать и этот риск.

Действие второе. Рассчитываем оптимальную сумму для регулярных накоплений

Помните, что накопить очень быстро большую сумму не получится. Можно провести аналогию с диетой: если вы решили похудеть на 10 кг, это невозможно сделать за неделю, сидя на воде. Можно серьезно навредить здоровью или сорваться и съесть целый торт (и диета пойдет прахом), поэтому важно худеть постепенно, по плану.

То же и с деньгами: если вы решите откладывать почти все деньги, ограничив себя во всем, это приведет к срыву и дисбалансу. Сумма ежемесячных отчислений на накопления (при условии, что у вас нет кредитов) не должна быть больше 20–30% вашего ежемесячного дохода.

Самый верный путь — рассчитать, запланировать и действовать четко по плану несколько лет подряд.

Пример расчета оптимальной суммы № 1: Сумма — 300 000 рублей. Срок — 3 года. Ежемесячно нужно откладывать — 8300 рублей (17% от дохода в 50 000 рублей)

Сумма в итоге (на пополняемом счете на 3 года под 4,4%) — 320 000 рублей

Пример расчета оптимальной суммы № 2: Сумма — 900 000 рублей. Срок — 5 лет. Ежемесячно нужно откладывать — 15 000 рублей (19% от дохода в 80 000 рублей).

Сумма в итоге (на пополняемом счете на 5 лет под 4,4%) — 1 000 000 рублей.

Что нужно учесть и какие есть варианты

- Откладывать запланированную сумму нужно во что бы то ни стало, без отговорок и послаблений. Возьмите за правило первым делом сберегать, а уже потом тратить оставшееся. Первые полгода будет тяжело, потом войдет в привычку.

- Настройте в приложении интернет-банка автоперевод нужного процента от доходов на свой сберегательный счет.

Действие третье. Оптимизируем расходы

Самое сложное действие. Нужно выяснить, откуда у вас берутся деньги и на что вы их тратите, скрупулезно проанализировать траты и доходы, а потом оптимизировать бюджет и изменить свои привычки. Это больно, но оно того стоит.

Примеры оптимизации:

Валера привык обедать в итальянском ресторане на первом этаже бизнес-центра. На обед (паста, суп, салат, кофе и иногда десерт) уходит примерно 400 рублей. Вот и зона для экономии: Валера стал брать контейнер с едой из дома. Домашняя еда тоже не бесплатная, но существенно дешевле, теперь цена его обеда — около 50 рублей. Экономия в месяц — 7000 рублей.

Валера обычно ездил на такси до работы и обратно — 200 рублей туда, 200 обратно. Взяв курс на рационализацию расходов, он купил проездной за 2000. В месяц экономия — 6000 рублей.

Валера долго курил, но теперь бросил — в первую очередь из-за показаний по здоровью, но это принесло и финансовый бонус. Он курил сигареты стоимостью 120–140 рублей, примерно полпачки в день, иногда больше. Получается, что ежемесячная экономия — больше 2000 рублей.

Итого Валера обнаружил свободные 15 000 рублей в месяц, он может копить их, слегка оптимизировав свой образ жизни. Разумеется, Валера — персонаж собирательный, и не у всех есть такое широкое поле для сокращения расходов.

Но, как правило, возможность хоть какой-то оптимизации есть у всех, нужно лишь тщательно проанализировать свои расходы. И если копить предстоит очень долго, не стоит лишать себя всех удовольствий.

Поход в ресторан один-два раза в месяц не нанесет слишком большого урона бюджету, зато существенно улучшит настроение ценителю итальянской кухни на пути к его «миллиону».

Действие четвертое. Выбираем финансовые инструменты

Накопить быстрее — можно, застраховать себя от возможных рисков — нужно. Главное, сберегать грамотно, а не «в конверт», к которому всегда есть доступ (а значит, и соблазн потратить, ведь «так хочется себя порадовать»). К тому же даже самая маленькая инфляция постепенно поедает ваши накопления в конверте. А лучше, чтобы ваши накопления не только не страдали от инфляции, но и обгоняли ее.

Какие финансовые инструменты подойдут для долгосрочных накоплений?

Банковский вклад. Наиболее безопасный и надежный способ сберегать и накапливать. С соблазнами бороться будет проще, чем в случае, когда деньги спрятаны в буфете.

Только следите за тем, чтобы сумма вклада вместе с процентами в одном банке не превышала 1,4 млн рублей.

Такая сумма точно попадает в государственную систему страхования вкладов, и даже в случае банкротства банка вы сможете вернуть их через пару недель после отзыва у банка лицензии. Единственный минус — проценты по депозитам невелики и не всегда покрывают инфляцию.

Ценные бумаги. Инвестиции в ценные бумаги — всегда риск, хотя некоторые инструменты (например, облигации Минфина или крупных стабильных компаний) надежны, и опасность дефолта по ним минимальна. Начинать инвестирование лучше с наиболее безопасных инструментов:

Паевые инвестиционные фонды (ПИФы) позволяют начинающим инвесторам инвестировать даже небольшие суммы, доверив управлять ими професионалам.

ПИФы бывают разные: одни вкладывают деньги в акции или те же гособлигации, другие специализируются на золоте или недвижимости. ПИФы могут быть хорошим вложением, но не забывайте, что чем выше потенциальная доходность, тем выше и риски.

Кроме того, некоторую часть дохода ПИФы забирают себе как вознаграждение за управление активами.Индивидуальный инвестиционный счет (ИИС) можно использовать и для прямых вложений в ценные бумаги, и для покупки паев ПИФов.

Главный бонус ИИС — возможность получить налоговый вычет, который позволяет платить меньшую сумму налога на доход от инвествложений или вернуть уже уплаченный налог.

Но налоговые льготы действуют, только если не закрывать ИИС раньше чем через три года. И это неплохой способ уберечь деньги от соблазна.

Договор накопительного страхования жизни — еще один популярный, но опять-таки рискованный способ делать долгосрочные накопления.

Доходность по договорам накопительного страхования жизни выше, чем по вкладам. Но эти вложения не защищены системой страхования вкладов в отличие от банковских депозитов.

Из дополнительных преимуществ накопительного страхования жизни — возможность получить налоговый вычет.

Действуйте!

Самое сложное в том, чтобы накопить «миллион» (то есть «много денег» именно в вашем понимании), — начать это делать. После первого накопленного миллиона это уже не будет казаться чем-то страшным и невыполнимым, а мечты о новой квартире или автомобиле — такими уж нереальными.

И еще никогда не забывайте о себе, своем росте и развитии. Иногда вложить в себя и свое образование полезнее, чем четко следовать плану без всяких отклонений. Зато потом будете зарабатывать больше или работать будет проще.

Как накопить миллион: дельные советы от экспертов

Если человек ставит перед собой цель — накопить миллион за какой-то конкретный срок, то, значит, он решил грамотно подойти к своему финансовому состоянию.

Некоторым может стать смешно, другие просто не поверят возможность этого, но, если сильно захотеть, то, сами знаете, и невозможное возможно. Никто не обещает, что путь будет легким.

Все надо делать по плану, не упуская нюансов и шансов и тогда, при грамотном подходе, выполнение цели вполне реально.

Мотивация — это самое главное, что может настроить человека на достижение таких глобальных целей. один горит желанием купить новый автомобиль, другой — переехать в собственное жилье, а у остальных могут быть иные, абсолютно разнообразные стремления. И это правильно, ведь без мотивации ничего не получится.

Перед тем, как приступать к выполнению поставленной задачи, человек должен понимать, что ему, возможно, придется очень сильно ограничивать себя во многих вещах, научиться существенно экономить, а также быть крайне осторожным.

Первый момент состоит в том, что даже, если у вас достойная работа и вы хорошо зарабатываете, чтобы накопить солидную сумму, скорее всего, вам придется побороть свою привычку тратить деньги на ненужные вещи, которые просто приносят удовольствие.

Второй момент — это безопасность. Тщательно продумайте место, где будет копиться ваш миллион. Если вы хотите копить его в наличном виде, то не забывайте, что за год-два инфляция приведет к утрате части средств. А кроме этого, наличку всегда могут украсть.Безопаснее будет открыть счет в банке и хранить средства там, получая проценты, перекрывающие инфляцию. Еще лучше будет хранить деньги на счете в евро или долларах. Но и счет нужно открывать в проверенном учреждении, ведь мошенников сегодня очень много.

Третий момент — не забывайте, что даже, если вы копите деньги, вы должны жить и следить за собой. Не стоит себя мучить, отказываясь от здоровой пищи и нося обноски, сохраняйте комфорт и не забывайте о здоровье.

Как можно накопить деньги — миллион рублей за год?

Если вы собрались накопить на квартиру или автомобиль за год, то важно распланировать все шаги и принять во внимание многие моменты.

Чтобы воплотить задуманное в жизнь, необходимо придерживаться трех основных правил:

- Создайте себе мотивацию, поставьте цель и постоянно думайте о ней;

- Разработайте для себя все возможные способы экономии средств и придерживайтесь их по максимуму;

- Включайте в свой заработок и дополнительные источники, тратя на них свободное время. Это необходимо, если вы трудоустроены с маленькой зарплатой.

Следуйте этим правилам и вы увидите, что вполне реально откладывая сэкономленные средства накопить свой первый миллион. Главное — это нужно делать не в ущерб себе, своему здоровью и своей семье.

Когда вы, делая все правильно, смогли накопить сумму, которую уже можно отложить, то делать это тоже нужно с умом. Откройте счет в банке с запретом на снятие денег до установленного срока. Такой депозит будет самым лучшим местом хранения накоплений.

Идеальным вариантом будет купить долларов на скопленные средства и открыть счет в валюте. Тогда вы сможете избежать инфляции рубля, получите больший процент на ваши накопления и, возможно, заработаете кругленькую сумму, если доллар возрастет в цене. Можно использовать также вклады и в другой валюте, удобной вам.

Хорошим шагом будет составление подробного плана доходов и расходов с указанием суммы, которую необходимо отложить в накопления раз в месяц.

Следуя такому плану, вы будете четко понимать, куда и сколько вы тратите, отчего можно отказаться в пользу накоплений и на что вам необходимо тратиться в первую очередь.

Ограничьте расходы на еду, экономьте на коммунальных услугах, не ходите в кинотеатры, не покупайте новые вещи, если старые еще вполне хорошие.

Произведем небольшие расчеты. Допустим, что ваша зарплата чуть выше средней по РФ и составляет 40 тыс. рублей. Если ничего форс-мажорного в вашей жизни не происходит, то в месяц вы реально сможете откладывать по 25 тыс. рублей с зарплаты. Да, может быть, вы не привыкли отказывать себе в чем-то, но придется затянуть пояса и жить на 15 тыс. рублей в месяц и это вполне возможно.

Таким образом, вы сможете отложить с заработной платы за год сумму в 300 тыс. рублей. Положив деньги в банк на выгодный счет, вы сможете за год получить еще до 30 тыс. рублей. Но это все равно не миллион. Все не так просто.

То есть, если вы хотите накопить миллион только таким способом, откладывая средства с основного дохода, то ваша прибыль в месяц должна составлять не менее 100 тыс. рублей в месяц.

Если ваша зарплата меньше, то придется подключать дополнительные источники дохода.

Самое важное — не думайте, что экономия средств — это каторга. Возможно, вы найдете для себя что-то удобное и более комфортное с помощью перехода на жизнь по средствам. Ведь испеченное печенье в духовке может быть намного вкуснее покупного, а выйдет это гораздо дешевле. Постоянно мотивируйте себя и не допускайте плохих мыслей иначе все пойдет не по плану.

Где можно найти дополнительный источник финансов?

При зарплате 20000 – 30000 рублей очень сложно откладывать большие суммы денег для накоплений. Приходится прибегать к дополнительным способам зарабатывания денег.

Если ваш график трудоустройства позволяет, например, при работе 2 через 2, вторая работа будет вам по силам. То есть вы можете умножить свою зарплату вдвое.

Еще одним источником средств может стать заработок в интернете. Глобальная сеть сегодня может предложить большое количество разнообразных сфер деятельности. многие заменяют работой в интернете даже официальную занятость.

С течением времени можно при грамотном подходе и организации бизнеса через интернет вывести дело на пассивный доход и спокойно откладывать на будущее всю приходящую прибыль.

Такой доход могут начать приносить сайты, блоги, сообщества и профили в различных соцсетях.Помимо этого, можно организовать интернет-магазин, где будет происходить реализация товаров, которые вы можете изготавливать самостоятельно, заказывать оптом из Китая или покупать дешевле и продавать дороже.

Если вы обладаете какой-то специфической профессией, то вы можете использовать ее преимущества и для дополнительного дохода вне основной работы. Например:

- Умеете чинить технику — подайте объявление и оказывайте услуги клиентам;

- Вы юрист — консультируйте людей онлайн или по телефону, оказывайте юридическую поддержку;

- Обладаете навыками медика или массажиста — предлагайте услуги на дому;

- Умеете стричь или наращивать ногти — замечательный источник дохода;

- Умеете писать курсовые, дипломные, рефераты по какому-то направлению — студенты встанут в очередь.

А если у вас если у вас есть личный автомобиль, то тут, вообще, все проще простого. Такси или курьерская служба — просто великолепные источники дополнительного заработка для владельцев автотранспортных средств. Все в ваших руках.

Что значит экономить деньги и как это правильно делать?

Поговорим немного об экономии. Понятие экономить деньги — это значит отказываться от чего-то, без чего вы, по сути, можете обойтись, в пользу необходимого и желаемого. В интернете можно найти калькулятор экономии, где вы можете посчитать, сколько вы сэкономите, отказываясь от чего-то определенного, за данный промежуток времени.

Совет! Чтобы быстро научиться экономить, найдите для себя способ сохранять, например, 100 рублей в день. Такую сумму сэкономить может каждый, а за месяц набежит около 3000 рублей лишних денег.

Хорошим плюсом к экономии будет своевременное выключение света и воды. Также, вы удивитесь, сколько можно сэкономить, если брать с собой на работу еду в контейнере из дома, а не покупать готовую на обед.

Если вам предусмотрена 13-я зарплата на работе или вы вдруг получили неожиданную премию, то не спешите ее тратить, а лучше положите ее на счет, где копится ваш заветный миллион.

Инвестируем, чтобы получить доход

При умении инвестировать деньги вы можете неплохо зарабатывать на вкладах в валюту, ценные бумаги, а также в недвижимость.

Такие инвестиции сразу большого дохода не принесут, конечно, но к пенсии вы сможете и без банка накопить такой бюджет, который поможет вам не беспокоиться о финансах.

А если вы имеете хорошую сумму для инвестиций, то сможете организовать себе отличный, пассивный дополнительный доход.

Избавляемся от ненужных вещи и получаем прибыль

Кроме всего прочего, самым простым и быстрым способом заработать энную сумму денег является продажа того имущества, без которого вы можете обойтись, старого, ненужного, а также самого забытого барахла. Всегда найдется тот, кому это пригодиться.

На просторах интернета есть такой сайт, как Авито. С помощью него можно продать через интернет абсолютно все. Вам лишь надо разместить объявление и ждать звонка от потенциального покупателя. Продавать вещи можно как и в вашем городе, так и в другие населенные пункты, отправляя вещи почтой.

Многие зарабатывают через Авито ежемесячно неплохие суммы, занимаясь куплей-продажей различных вещей.

Какие же вещи можно отнести к категории подлежащих продаже? Сюда можно отнести:

- Старая техника, мобильный телефон, устаревший или даже сломанный ноутбук, оборудование для фотографирования и многое другое;

- Атрибуты для увлечений и хобби, которые уже давно не используются: удочки, музыкальные инструменты и прочее;

- Товары для спорта и туристических вылазок;

- Предметы мебели и строительные материалы;

- Элементы разнообразных коллекций;

- Товары для детей: игрушки, одежда, кроватка, манеж, посуда и прочее;

- Ненужная одежда.

Поставьте себе цель — заработать на продаже ненужного 40-60 тыс. за год и стремитесь к ней.

Поставив цель — накопить миллион, не забывайте о мотивации. Это самое главное. Каждый день вы должны помнить для чего вы экономите, откладываете деньги, отказываете себе в чем-то. Следуя правилам и стремясь к цели, вы обязательно осуществите свою мечту.

(2 5,00 из 5)

Загрузка…

Как накопить миллион?

Как накопить миллион? Если вы задались таким вопросом, то в этой статье я предложу вам сразу несколько вариантов его решения.

Ознакомившись с публикацией, вы узнаете, как накопить миллион рублей разными способами, за разное время, в разных ситуациях, какие инструменты для этого можно использовать, какие риски будут сопровождать процесс накопления, и много другой полезной информации по этому поводу.

Начнем с того, что финансовое состояние у всех людей разное, и для кого-то накопить миллион рублей – это совершенно не проблема, а для кого-то это какие-то заоблачные, баснословные деньги. Если вы попали в эту статью из поисковых систем, вы, скорее всего, относитесь ко второй категории людей.

Как накопить миллион рублей?

На самом деле в том, чтобы накопить миллион рублей, нет ничего сложного даже для среднестатистического жителя со среднестатистическим доходом, и далее я вам это докажу в цифрах. Самое главное в этом деле – иметь финансовую цель и соблюдать финансовую дисциплину.

Обратите внимание, что одновременно важны оба критерия. Копить деньги “просто так” совершенно бессмысленно: должна быть цель, выполнение которой вам обеспечит этот миллион. Точно так же, нельзя без весомых причин отклоняться от выбранной стратегии накопления, то есть, необходима строгая дисциплина в достижении цели.

Итак, как накопить миллион рублей? Давайте считать.

Допустим, вы человек со среднестатистическим доходом в примерно 30 тысяч рублей. Если вы ежемесячно будете откладывать 10% от дохода (то есть, 3 тыс. рублей), то накопить миллион рублей вы сможете за 333 месяца или 27 лет.

Как-то не очень впечатляет срок, согласитесь? Но эти данные я привел просто в качестве отправной точки, далее будут другие расчеты. Прежде всего, надо понимать, что копить миллион таким образом, просто откладывая эти деньги “под подушку” бессмысленно, потому как их “съест” инфляция, и к тому времени, как вы соберете желаемую сумму, она уже ничего не будет стоить.

Поэтому создавать накопления необходимо, вкладывая их под процент в какие-то активы, которые будут в лучшем случае приумножать их, в худшем – хотя бы сохранять от инфляции. Самым простым и доступным вариантом в этом случае будут банковские вклады.

Если вы будете ежемесячно откладывать 3 тыс. рублей на вклад с доходностью 10% годовых и ежемесячной капитализацией процентов, то накопить миллион рублей вы сможете чуть более, чем за 13 лет. Это уже в 2 раза быстрее, чем в первом варианте.

Возможно, кто-то возразит, что такой доходности банковские вклады не дают. Но это в данный момент, а каких-то пару лет назад давали больше, и намного.

В нестабильной экономической ситуации ставки по депозитам будут постоянно меняться, и в большую сторону – тоже.Поэтому, думаю, что при долгосрочном планировании вполне можно учитывать ставку 10% (когда-то она будет больше, когда-то – меньше, а в среднем – такая).

Если не нравятся вклады, можно использовать, к примеру, покупку иностранной валюты. В долгосрочной перспективе она тоже растет в цене в среднем, не менее, чем на 10% в год. Ну или любые другие активы, которые, в том числе, могут оказаться и более доходными. В данном случае я рассматриваю самые консервативные инструменты с минимальными рисками.

А если откладывать по 3 тыс. рублей в месяц будет не один человек, а 2 человека – муж и жена в семье, то вдвоем накопить миллион рублей при условии вложения со средней доходностью 10% они смогут менее, чем за 9 лет. Сроки все больше сокращаются.

Если же средняя ставка доходности получится выше на 2%, срок накопления сократится на год, и так далее.

Это все касается стратегии накопления миллиона “с нуля”, то есть, изначально не имея вообще никаких сбережений.

Если у вас есть начальные сбережения 100 тыс. рублей (десятая часть миллиона) и ваша семья начнет ежемесячно прибавлять к ним по 6 тыс. рублей с доходностью 10%, вы сможете накопить миллион рублей менее, чем за 7 лет.

Повторюсь, что все эти расчеты построены, исходя из среднестатистического дохода, ставки доходности, близкой к минимальной, и минимальной откладываемой суммы. При увеличении каждого из этих показателей накопить миллион рублей получится быстрее.

Что самое важное, чтобы накопить миллион, просто откладывая деньги из своего текущего дохода?- Не просто откладывать деньги, а вкладывать их в какой-то актив, приносящий доход. Пусть даже небольшой.

- Откладывать запланированную сумму сразу же, при поступлении дохода, не дожидаясь, когда она “останется”.

- Не отступать от намеченной стратегии и строго соблюдать финансовую дисциплину.

Что нужно делать, чтобы накопить миллион быстрее?

- Планово откладывать не 10% от поступлений, а больше.

- Откладывать не только запланированную сумму, а еще остаток в конце месяца, а также все поступившие незапланированные доходы.

- Вкладывать средства не только в консервативные активы с минимальной доходностью, но и в более доходные и более рисковые.

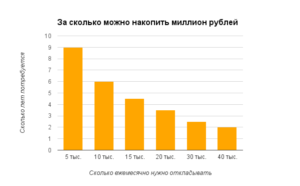

Как накопить миллион за год?

А вот как накопить миллион рублей за год? Я рассчитал, какие суммы для этого необходимо откладывать ежемесячно при разных ставках доходности активов, в которые они будут вкладываться.

- 78 тыс. рублей ежемесячно при доходности 10% годовых;

- 76 тыс. рублей ежемесячно при доходности 15% годовых;

- 75 тыс. рублей ежемесячно при доходности 20% годовых;

- 72 тыс. рублей ежемесячно при доходности 30% годовых;

- 67 тыс. рублей ежемесячно при доходности 50% годовых;

- 55 тыс. рублей ежемесячно при доходности 100% годовых.

Что может дать доходность в 50-100% годовых и более? Да много чего. Например, традиционный собственный бизнес, бизнес в интернете, вложения в инвестиционные фонды, ценные бумаги и т.д. Вариантов очень много, нужно анализировать и выбирать тот, что больше подойдет в вашей ситуации, не забывая о том, что доходность и риск находятся в прямой зависимости друг от друга.

Как накопить миллион долларов?

Такая задача, конечно же, будет сложнее примерно в 60 раз (на столько в данный момент отличается стоимость рубля и доллара).

Для того, чтобы накопить миллион долларов, уже недостаточно будет иметь среднестатистический доход и откладывать с него 10% на банковские вклады.

Здесь потребуется или зарабатывать существенно больше, или вкладывать средства под гораздо большую доходность, а лучше – и то, и другое одновременно.

В некоторых случаях, конечно, может иметь место даже элемент везения. К примеру, инвесторы, которые вложили свои капиталы в криптовалюты на заре их становления, смогли увеличить вложения в тысячи, а иногда – и миллионы раз, и накопить не один миллион долларов таким образом.

Теперь вы знаете, как накопить миллион, сколько для этого нужно откладывать, и за какой срок может быть достигнута эта цель.

В заключение хочу дать ссылки на еще несколько статей, которые помогут вам научиться грамотно копить деньги:

На этом я прощаюсь с вами и желаю успехов в достижении поставленных целей! Оставайтесь на Финансовом гении и повышайте свою финансовую грамотность. До новых встреч!