Ипотечный кредит на земельный участок в Сбербанке

Многие граждане, живущие в городах, хотят обзавестись частным домом, построенным на собственном земельном участке. Однако, чтобы начать строительство, необходимо приобрести этот участок.

Дают ли в кредит средства для покупки земельного участка в Сбербанке?

Банки относят землю к неликвидным объектам. Участки трудно реализуются, поэтому риск возможных убытков при заключения таких сделок довольно высок.

Более ценными считаются оснащённые коммуникациями участки. Водоотведение — одно из ключевых условий. Некоторые участки земли вообще не могут использоваться в качестве объекта покупки.

Законом запрещается приобретение:

- государственных и муниципальных участков, не предназначенных для ИЖС;

- лесов и парков, заповедных зон;

- земельных наделов, менее 6 и более 50 соток.

Ипотечный кредит можно взять на:

- частное жилищное строительство, поскольку более ликвидным становится участок с возведённым домом;

- строительство дачи в СНТ и ДНП;

- загородный участок для ведения личного хозяйства;

- сельскохозяйственные угодья.

Чаще всего земельную ипотеку оформляют юрлица и индивидуальные предприниматели, которые используют наделы для коммерческих нужд.

Можно ли купить земельный участок в ипотеку в Сбербанке?

В России лишь немногие банки выдают кредиты на приобретение земельных участков. Можно назвать всего 3 крупных банка, которые в 2019 году предоставляют такую возможность:

- ВТБ 24;

- Россельхозбанк;

- Сбербанк.

Данные кредитные организации разработали программы, включающие возможность оформления ипотеки на земельный участок.

Ипотека на участок земли в Сбербанке

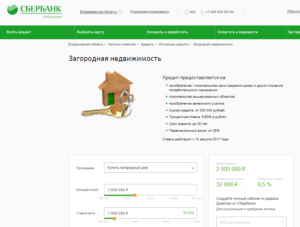

Ипотечный кредит на землю в Сбербанке предлагается в рамках программы «Загородная недвижимость».

Данная программа позволяет оформить ипотеку на:

- покупку / строительство дачи, а также иных строений;

- строительство жилых объектов;

- покупку участка земли.

Условия оформления ипотеки

Условия кредитования следующие:

- Валюта: рубли РФ.

- Минимальная сумма займа: 300 000 р.; максимальная сумма не должна превышать 75% договорной стоимости земельного участка или объекта недвижимости, оформляемого в залог.

- Первоначальный взнос: от 25%.

- Срок кредита: до 30 лет.

- Комиссия за выдачу займа отсутствует.

- Обеспечение по кредиту: залог жилого помещения, поручительство физлиц.

- Страхование: обязательное страхование имущества, передаваемого в залог (за исключением земельного надела) от рисков утраты, повреждения в пользу Сбербанка на весь срок действия ипотечного договора.

Процентная ставка

Значение процентной ставки зависит от того, является ли соискатель кредита зарплатным клиентом или вкладчиком Сбербанка. Минимальная процентная ставка действует для участников региональных и федеральных программ, направленных на жилищное кредитование.

Перейдя по этой ссылке, вы можете узнать самые свежие данные, касающиеся процентной ставки по оформлению ипотеки на земельный участок в Сбербанке.

Надбавки к процентной ставке:

- 0,3% для соискателей, не являющихся зарплатными клиентами Сбербанка;

- 1% — на период времени до регистрации ипотеки;

- 1% — в случае отказа заёмщика от страхования жизни и здоровья.

Требования к заёмщикам

К соискателю кредита на земельный участок Сбербанк предъявляет следующие требования:

- Возраст: не менее 21 года (на момент оформления ипотеки) и не более 75 лет (на момент возврата займа по договору).

- Стаж работы: 6 месяцев на текущем месте трудоустройства; 1 год общего стажа.

Созаёмщиками по кредиту могут выступать не более 3 физлиц, доход которых учитывается при расчёте максимальной суммы кредита.

Супруг(а) заёмщика обязательно привлекается в качестве созаёмщика вне зависимости от его(её) возраста и платёжеспособности.

Исключение составляют случаи, когда:

- У супруги(а) отсутствует гражданство РФ.

- Между супругами заключён брачный договор, в рамках которого установлен режим раздельной собственности.

Требования к созаёмщикам аналогичны требованиям, предъявляемым к заёмщику.

Требования к участку земли

Чтобы заявка на ипотеку участка земли была одобрена, банку необходимо убедиться в ликвидности приобретаемого объекта недвижимости.

Основные критерии определения качества земли:

- вид участка (для ведения сельхозработ, ИЖС и пр.);

- категория почв;

- расположение участка относительно населённых пунктов;

- степень развития инфраструктуры;

- наличие/отсутствие рядом транспортных коммуникаций;

- наличие/отсутствие рядом с участком мест для сброса отходов;

- расположение участка не в природоохранных зонах;

- наличие подъезда к участку;

- расстояние от места расположения кредитной организации;

- размер участка земли;

- наличие официально зафиксированных границ;

- постановка на кадастровый учёт;

- отсутствие обременений (аренда, арест, залог);

- нахождение леса или водоёма на территории;

- наличие правоустанавливающих документов на участок у продавца.

В приоритете у Сбербанка земли, расположенные в коттеджных посёлках. Они, как правило, благоустроены и легко реализуются на рынке недвижимости. Ипотека в данном случае оформляется на более выгодных условиях.

Необходимые документы

Для рассмотрения заявки необходимы:

- Заявление заёмщика.

- Заявление залогодателя юрлица.

- Паспорт заёмщика (всех созаёмщиков, залогодателя и поручителя).

- Справки, подтверждающие финансовое состояние заёмщика (не распространяется на зарплатных клиентов Сбербанка).

- Документы по залогу.

Документы, предоставляемые заёмщиком после одобрительного решения по заявке:

- Документы по кредитуемому объекту (могут быть предоставлены банку в течение 90 дней со дня принятия решения Сбербанка о выдаче займа).

- Бумаги, подтверждающие наличие средств для первоначального взноса.

Где можно получить кредит на земельный участок?

Кредит предоставляется в отделениях Сбербанка по месту:

- регистрации заёмщика/одного из созаёмщиков;

- расположения участка земли.

Срок рассмотрения заявки составляет не более 8 рабочих дней. Кредит предоставляется единовременно или частями.

Как взять в ипотеку земельный участок в Сбербанке?

Можно выделить несколько основных шагов, которые соискателю необходимо пройти для получения ипотечного займа:

- Зайдите в местное отделение или на страницу сайта Сбербанка, изучите условия и требования к участку земли.

- Выберите земельный надел, соответствующий предъявляемым требованиям.

- Подайте заявку, которая будет рассматриваться в течение нескольких дней.

- Если банк вынесет положительный вердикт, то соберите документы на участок.

- При отсутствии противоречий заключается договор, а кредитные средства переводятся заёмщику.

Договор оформляется в письменном виде и заверяется нотариусом. Зарегистрировать его необходимо в течение 2 недель после предоставления всех документов.

В договоре обязательно указываются:

- кадастровый номер участка;

- границы надела;

- площадь;

- возможность/невозможность возведения строений на купленном участке.

Оформление ипотечного договора проходит несколько этапов:

- Одобрение банком заявления заёмщика.

- Оценка земельного надела.

- Составление акта о ликвидности земли.

- Определение ставки и срока кредитования.

Особенности оформления ипотеки на земельный участок

Ипотека, оформляемая на участок земли в Сбербанке, имеет ряд особенностей. Основные из них:

- Заёмщик может не сообщать банку о постройке дома на участке.

- Ставка по займу является более высокой.

- Срок кредитования уменьшен.

- Отдельная часто земли не может выступать в качестве залога.

- Заёмщик оплачивает выезд сотрудников банка на участок, оценку, комиссии и сборы нотариуса.

- Право залога принадлежит Сбербанку.

- Вместе с земельным участком заёмщику передаются все строения.

Порядок погашения кредита

Кредит погашается помесячно аннуитетными (равными) платежами. Допускается досрочное частичное или полное погашение кредита.

Процедура осуществляется по заявлению, содержащему дату досрочного погашения, сумму и счёт, с которого будут перечислены денежные средства.

Минимальная сумма досрочно возвращаемого кредита не ограничивается банком. Плата за досрочное погашение займа не взимается.

Санкции за несвоевременное погашение кредита

За просрочку платежа Сбербанк взимает неустойку, размер которой соответствует показателю ключевой ставки ЦБ РФ, действующей на дату заключения договора.

Использование индивидуальных сейфов Сбербанка

Для проведения расчётов по сделке можно использовать индивидуальные сейфы ОАО «Сбербанк России» на период до оформления в залог недвижимости; иное обеспечение на этот период банку предоставлять не нужно.

Передача денежных средств продавцу участка производится после регистрации договора и перехода права собственности на земельный надел к покупателю, а также после государственной регистрации ипотеки участка в силу закона в пользу Сбербанка.

В заключение ещё раз отметим, что ипотека на земельный участок в Сбербанке оформляется в рамках программы «Загородная недвижимость». Подробности об условиях и требованиях смотрите здесь.

Ипотека на земельный участок в Сбербанке 2019: условия и требования

Приветствуем! Сегодня вас ждет ипотека на земельный участок Сбербанка. Мы разберем основательно условия и требования по этой популярной программе. Вы узнаете, как оформляется земельная ипотека сбербанка, какие есть тонкости и нюансы у данного вида ипотечного кредитования, а также сможете сделать расчет платежей, используя ипотечный калькулятор Сбербанка, прямо у нас на сайте.

Особенности ипотеки на земельный участок

Ипотека на участок земли – довольно популярный вид классического ипотечного займа. Многие жители мегаполисов стремятся жить вдали от городской суеты, в экологически благоприятных районах. Ипотека на покупку собственной земли имеет массу особенностей, связанных с наличием повышенных рисков подобных объектов недвижимости и их относительно невысокой ликвидностью.

Оформить ипотеку на приобретение земельного участка будет намного сложнее, чем на покупку квартиры. Причины здесь вполне объективные:

- Земельный участок обладает более низкой ликвидностью в сравнении с любой квартирой (особенно 1-, 2-х комнатными в хорошем состоянии и престижном районе). То есть последующая реализация земли в случае неисполнения заемщиком своих обязательств будет сопровождаться дополнительными тратами и повышенными рисками.

- Оценка объекта недвижимости также может иметь некоторые сложности. Специалист по оценке должен будет учесть множество факторов: расстояние до города, площадь, развитость инфраструктуры, престижность/непрестижность района, наличие всех необходимых коммуникаций и т.д. Только при комбинации перечисленных параметров можно сделать вывод об итоговой оценочной стоимости земельного участка.

- Ситуация усложняется тем, что на приобретаемом участке, скорее всего, будет строиться дом и иные нежилые постройки, которые являются отдельными объектами недвижимости. Это сопряжено с дополнительными временными издержками и затянутостью регистрации при взаимодействии с банком-кредитором. Любые постройки на ипотечной земле автоматически становятся объектом залога банка.

- Купить можно будет только участок, предназначенный для целей жилищного строительства, садоводства и ведения подсобного хозяйства.

В целях минимизации потенциальных рисков банки предъявляют довольно строгие требованию к объекту недвижимости и заемщику, а также заставляют клиента в обязательном порядке заключать договор комплексного страхования. Ставки по таким кредитам также будут существенно выше, чем по стандартным ипотечным займам. Посчитать конечную переплату по конкретной ипотечной программе можно, используя наглядный кредитный калькулятор.

Ипотека на земельный участок в Сбербанке

Сбербанк России предлагает сегодня своим клиентам объективно одно из наиболее привлекательных предложений по приобретению участка земли в ипотеку. Рассмотрим детально условия и порядок оформления, а также требования к заемщикам и объекту залога.

Условия кредитования

Клиенты, принявшие решение купить землю под строительство дома посредством ипотеки, могут воспользоваться кредитным продуктом «Загородная недвижимость» от Сбербанка. Ключевые условия по нему приводятся в таблице ниже:

| Готовое жилье | 15 000 | 10,1 | 30 | 15 | +0,2% если ПВ от 15-20%, + 0,3% если нет зарплатной карты Сбербанка, + 0,1% при отказе от электроннной регистрации; + 1% при отказе от страховки; +0,6% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick;Акция молодая семья — базовая ставка 9,6% |

| Стройка | до 85% от стоимости недвижимости | 10,2 | 30 | 15 | +0,2% если ПВ от 15-20%, + 0,3% если нет зарплатной карты Сбербанка, + 0,1% при отказе от электроннной регистрации; + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: |

| Строительство жилого дома | до 75% от стоимости залога | 11 | 30 | 25 | +0,3%, если заемщик не получает зарплату на карту Сбербанка;+1% при отсутствии полиса страхования жизни;+1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 11,1 | 30 | 25 | +0,3%, если заемщик не получает зарплату на карту Сбербанка;+1% при отсутствии полиса страхования жизни;+1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 502 | 9,5 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 12,4 | 20 | + 0,5% — если не зарплатник;+ 1% — при отказе от страхования жизни. | |

| Ипотека на гараж и машино-место | 11 | 30 | 25 | + 0,3% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 6 | 30 | 20 | |

| Рефинансирование ипотеки | 10,6 | 30 |

Кредит выдается исключительно в российских рублях.

В качестве обеспечения по займу выступает залог приобретаемого участка и (при необходимости) поручительство физических лиц.

Верхняя планка по предельной сумме кредита в банке отсутствует, так как каждая заявка рассматривается в индивидуальном порядке с учетом множества факторов (платежеспособность, кредитная история и порядок выстраивания взаимоотношений с банком).

Ставка по ипотеке 11,1% годовых является базовой. Также по ставкам действуют следующие надбавки:

- +0,3 п.п. к базовой ставке, если клиент не является участником зарплатного проекта Сбербанка;

- +1 п.п., если заемщик отказался приобретать страховку;

- +1 п.п. до момента обременения объекта залога.

Условия ипотеки Сбербанка были нами рассмотрены ранее, ознакомиться с ними может каждый наш читатель. Также в распоряжении потенциальных заемщиков имеется удобный ипотечный калькулятор, с помощью которого можно сделать предварительные расчеты по предстоящим платежам и определить итоговую стоимость кредита.

Калькулятор

Введите нужную сумму кредита в специальное поле, установите нужную ставку и срок. Далее нажмите кнопку рассчитать.

Ипотечный калькулятор позволяет рассчитать график платежей с учетом досрочного погашения, поэтому можете поиграться с разными вариантами гашения ипотеки.

Требования к заемщику

Для подачи заявки на получение ипотечного кредита в Сбербанке потенциальный заемщик должен соответствовать следующим основным требованиям:

- Ограничение по возрасту клиента – от 21 до 75 лет.

- Российское гражданство.

- Стаж на текущем месте работы от полугода (при общем трудовом стаже не менее года).

- Получение стабильного дохода, достаточного для поддержания текущего уровня жизни и обслуживания кредита.

Рассчитывать на одобрение заявки смогут только клиенты с положительной кредитной историей (по данным БКИ).

Обязательным условием участия в программе является подготовка и сбор необходимых документов. Потребуется предоставить:

- паспорт гражданина РФ;

- анкета-заявление;

- документы с подтверждением дохода и занятости;

- документы по будущему залогу (свидетельство о регистрации права собственности, кадастровый паспорт, отчет об оценка земельного участка, договор купли-продажи/мены/дарения и т.д.).

Дополнительно банк имеет право затребовать иные документы на свое усмотрение. Подробнее читайте пост «Документы для ипотеки в Сбербанке«.

Для заемщиков, состоящих в официальном браке, обязательным будет привлечение супруга/супруги в качестве созаемщика и предоставление нотариально удостоверенного согласия на передачу объекта недвижимости в залог банку.

Требования к земле

Земельный участок, приобретаемый за счет средств ипотеки, также должен соответствовать установленным банком-кредитором требованиям. К таким требованиям относятся:

- участок не должен находиться в резервной, лесо- и водоохранной зонах;

- минимальная площадь земли – 6 соток;

- земля должна иметь предназначение для ИЖС или ведения хозяйственной деятельности;

- участок не должен находиться в государственной или муниципальной собственности;

- дополнительными преимуществами является наличие действующих или готовых к подключению коммуникаций, а также неудаленное расположение от города присутствия банка;

- участок должен иметь доступные круглогодично подъездные пути;

- земля должна находиться в собственности одного владельца.

Любой участок земли, который в последующем станет предметом залога, обязательно должен иметь профессиональную оценку. Получить такую оценку можно в любой аккредитованной банком компании в виде итогового отчета с подробным анализом.

Порядок оформления

Процедура оформления ипотеки на землю в Сбербанке состоит из четырех этапов:

- Выбор конкретного участка земли и предварительная договоренность с продавцом.

- Подготовка и сбор документов по списку банка.

- Заполнение анкеты и подача кредитной заявки.

- Регистрация сделки, оплата первоначального взноса и получение требуемой суммы в случае одобрения заявки банком.

Каждая кредитная заявка рассматривается банком в срок от 2-х до 5-ти рабочих дней. После чего заемщику озвучивается окончательное решение. Если банк принял положительное решение, то вместе с клиентом выбирается удобная дата заключения и подписания всех договоров (кредитного, договора об ипотеке и договора страхования жизни и здоровья при желании).

Вместе с кредитным договором заемщик подписывает утвержденный график платежей, который помесячно разбивает всю сумму задолженности на аннуитетные (равные) платежи. Затем земельный участок обременяется в пользу банка путем регистрации документов в Регпалате.

Последним этапом является внесение суммы первоначального взноса (от 25% от стоимости земли) и перечисление оставшейся суммы кредита на счет продавца.

Практика доказывает, что юридическая служба Сбербанка работает достаточно оперативно и слаженно, поэтому процесс регистрации сделки и перечисления денег продавцу не затягивается.

Альтернативные варианты покупки земли без ипотеки

Если приобретаемый участок земли имеет низкую ликвидность и не соответствует требованиям банка-кредитора, а также если сам заемщик не подходит под те или иные параметры, то приходится рассматривать альтернативные способы покупки участка без привлечения ипотечных средств. Рассмотрим наиболее реальные из них.

- Оформление обычного потребительского займа без залога. Такой вариант предполагает получение необходимой суммы кредитных средств за счет оформления потребительского займа. Сейчас многие банки, включая крупнейшие банки РФ, предлагают множество программ нецелевых кредитов до 1-2 миллионов рублей без залога и поручительства. При этом никакого подтверждения расходования полученных денег не потребуется. Однако рассчитывать на одобрение заявки на такую немалую сумму смогут только клиенты с отличной финансовой репутацией и кредитной историей без просрочек.

- Получение нецелевого кредита под залог недвижимости в собственности. Если земля не прошла аккредитацию банком-кредитором, то альтернативой здесь может стать получение займа под залог недвижимости, уже находящейся в собственности заемщика. Это может быть, как жилой объект, так и иная коммерческая недвижимость. Важно соответствие по параметрам минимальной/максимальной сумме займа, нормы дисконта и ключевых требований к объекту залога для банка.

- Использование собственных денежных средств и сбережений. Данный вариант является альтернативой обращения к займам и кредитам для тех, кто не хочет иметь дело с банками и иными кредиторами и имеет соответствующие возможности. Для этого можно обратиться к своим собственным сбережениям или же попросить в долг у близких и родственников.

Любой способ приобретения земельного участка с помощью ипотеки, потребительского кредита или за счет собственных средств должен сопровождаться детальным изучением условий кредитования, их сравнением и выбором наиболее оптимального варианта из доступных. Как уже говорилось ранее, целесообразно воспользоваться онлайн-калькулятором для наглядных расчетов. Выгодная процентная ставка, наименьшая сумма переплаты, тип предлагаемых платежей и иные параметры помогут определиться с окончательным выбором.

Сбербанк России поможет приобрести земельный участок с помощью ипотечных средств на довольно выгодных условиях.

С помощью программы «Загородная недвижимость» позволит получить сумму от 300 тысяч рублей сроком на 1-30 лет под 9,5% годовых.

Однако важно помнить, что получить положительное решение от банка по такой ипотеке будет получить довольно непросто в силу наличия строгих требований как к потенциальному заемщику, так и к объекту залога.Если у вас возникли проблемы с документами по земле или она не подходит под требования банка, то рекомендуем записаться на бесплатную консультацию к нашему онлайн-юристу. Он поможет вам решить вашу проблему и окажет поддержку в покупке земли.

Также вам будет интересно узнать условия кредитования на землю в других банках. Подробнее об этом читайте наш пост «Особенности ипотеки земельных участков».

Будем вам признательны и благодарны за оценку поста и репост.

Ипотека Сбербанка на земельный участок

Ипотека на земельный участок от Сбербанка пользуется устойчивым спросом у жителей больших городов. Человечество родилось не среди бетона, асфальта и промышленных предприятий.

Именно поэтому у каждого из нас есть бессознательное влечение к дикой природе. Многие жители мегаполисов мечтают о собственном доме, который расположен вдали от городской суеты.

Они хотят слушать по утрам пение птиц, а не сигналы автомобилей.

Ипотека на земельный участок

Планирование строительства начинается с выбора земельного участка, на котором будет располагаться коттедж или садовый домик. Оформление кредита на покупку земли имеет следующие особенности:

- Высокие процентные ставки. Если заёмщик не исполнит свои обязательства, то у Сбербанка возникнут сложности с реализацией залогового имущества. Именно поэтому кредитное учреждение компенсирует финансовый риск с помощью повышенной процентной ставки;

- Определение стоимости участка представляет собой достаточно сложный процесс. Оценщику придётся учитывать множество факторов, которые формируют окончательную стоимость земли (удалённость от города, престижность района, наличие инфраструктуры, площадь и т. д.);

- Любые жилые строения и нежилые постройки, возведённые на земельном участке, будут автоматически переходить в разряд залогового имущества. Оформление большого количества построек может занять продолжительное время;

- Возвести дом можно только на земле, предназначенной для жилищного строительства (на землях сельскохозяйственного назначения строить коттеджи нельзя).

Земельный участок, используемый в качестве залогового имущества, не требует обязательного страхования от риска повреждения или утраты.

Исключением может быть земля, которая располагается в регионах со специфическими климатическими и географическими условиями.

В этом случае земельный участок страхуется от стихийных бедствий (землетрясение, паводки, оползни, резкое повышение уровня грунтовых вод и т. д.). Страховой договор продлевается ежегодно. Объём страховой премии зависит от остатка долга по кредиту.

Ипотека от Сбербанка: условия кредитования

Размер ипотеки на земельный участок от Сбербанка не может превышать 75% от стоимости залога. Сумма кредита может варьироваться от 300 тысяч до 30 миллионов рублей. Процентная ставка по займу равна 9,5% годовых.

Размер первоначального взноса составляет не менее 25% от рыночной стоимости земельного участка. В качестве залога по кредиту может быть предоставлено поручительство физических лиц или недвижимое имущество.

Заём предоставляется на срок до 30 лет.

Участок, приобретаемый за счёт ипотеки, должен соответствовать следующим требованиям:

- Земля не должна располагаться в лесной или водоохранной зоне;

- Минимальная площадь кредитуемого участка составляет 6 соток;

- В кадастровом паспорте объекта должна быть отметка о том, что земля может использоваться для строительства и хозяйственной деятельности;

- Участок не должен находиться в собственности государства;

- Земля должна принадлежать одному хозяину;

- К участку должны быть подведены все необходимые коммуникации;

- Расстояние от объекта до ближайшего офиса Сбербанка не должно превышать 100 км;

- Недвижимость не должна быть отягощёна какими-либо обременениями (аренда, ипотека, арест и др.);

- Участок должен быть оборудован подъездными путями.

При выборе земельного участка заёмщику следует учитывать экологию местности, климат, состав почвы и глубину залегания грунтовых вод. Вся эта информация понадобится строительной бригаде, которая будет возводить дом или коттедж.

Привлечение созаёмщиков к оформлению ссуды даёт возможность увеличить кредитный лимит. Клиенты, являющие участниками зарплатных проектов Сбербанка, могут оформить заём на специальных условиях. В случае одобрения заявки заёмщик получает кредитную карту с лимитом до 600 тысяч рублей.

Процедура оформления ипотеки от Сбербанка

Получение ипотеки на земельный участок от Сбербанка осуществляется согласно следующему алгоритму:

- Выбор земельного участка и подписание предварительного договора с его продавцом;

- Сбор документов, необходимых для подачи заявки в кредитное учреждение;

- Заполнение анкеты и подача заявления в Сбербанк;

- Регистрация сделки (в случае одобрения заявки на кредит);

- Оплата первоначального взноса наличными или безналичным переводом;

- Получение кредита.

Заявка на получение ссуды рассматривается кредитным комитетом в течение нескольких дней. Если будет принято положительное решение, то клиенту предстоит подписать пакет договоров и утверждённый график платежей (кредит гасится равными долями). После этого на земельный участок накладывается обременение в виде ипотеки (соответствующие документы подаются в Росреестр).

Документы, необходимые для оформления ипотеки на земельный участок

Заёмщик, желающий оформить в ипотеку земельный участок, обязан предоставить банку документы, подтверждающие финансовую состоятельность и трудовую занятость. Сбербанк принимает к рассмотрению следующие бумаги:

- Справка о доходах по форме банка или 2-НДФЛ ;

- Копия трудовой книжки или справка от работодателя;

- Заверенная копия трудового договора или контракта;

- Справка о размере пенсии (если заёмщик является пенсионером);

- Копия налоговой декларации;

- Сведения о государственных пособиях и иных социальных выплатах.

Если заёмщик работал в суде, то ему следует обратиться за справкой в соответствующий государственный департамент. В документе указывается размер ежемесячных выплат, которые государство перечисляет судьям.

В справке о доходах должны присутствовать следующие пункты:

- ФИО сотрудника;

- Полное название организации (коммерческая компания, государственная структура, некоммерческий фонд и др.);

- Почтовый адрес учреждения (если работодателем является войсковая часть, то этот пункт может отсутствовать);

- Телефоны бухгалтерии;

- Средний доход за последние шесть месяцев (если стаж на текущем месте работы составляет менее 6 месяцев, то указывается средний доход за прошедший период);

- Среднемесячные и совокупные удержания.

Подлинность справки подтверждается подписью бухгалтера и печатью организации, в которой работает заёмщик. В документе также могут быть указаны сведения о занимаемой должности и стаже работы. Клиенты, имеющие зарплатную карту Сбербанка, справки о доходах предъявлять не обязаны.

Если заёмщик занимается предпринимательской деятельностью или частной практикой, то ему придётся предоставить налоговую декларацию за определённый период (он зависит от системы налогообложения). Также необходимо предъявить свидетельство о регистрации гражданина в качестве индивидуального предпринимателя (подлинник документа или нотариально удостоверенную копию).

Если коммерческая деятельность подлежит лицензированию в соответствии с законодательством РФ, то бизнесмен обязан предъявить кредитному эксперту соответствующие свидетельства. Нотариусы, желающие оформить ипотеку, должны предоставить кредитной организации подлинник приказа о назначении на должность.

Кредитный комитет банка принимает во внимание не только размер зарплаты и прибыль, которую получил предприниматель. Объём ипотеки на земельный участок от Сбербанка может сильно зависеть от величины дополнительных доходов, которые получает клиент.

К прочим доходам относятся:

- Арендные платежи. В Сбербанк предоставляется договор аренды жилого или нежилого помещения, а также копия налоговой декларации по форме 3-НДФЛ. Кроме того заёмщику необходимо предъявить копии бумаг, подтверждающие уплату налогов и сборов по договору займа;

- Вознаграждения от использования интеллектуальной собственности (авторский гонорар). Кредитная организация рассматривает документы, являющиеся основанием для получения данного типа дохода (патент, авторский договор и др.);

- Прибыль, полученная по договорам гражданско-правового характера. Сбербанк запрашивает оригиналы соглашений и отчётные документы по форме 3-НДФЛ.

- Государственные пособия;

- Выплаты, полученные от владения финансовыми активами и сделок с ними (купоны по облигациям, дивиденды, проценты по вкладам и др.).

Отдельным видом дохода считается ЕДВ (ежемесячная денежная выплата), назначаемая некоторым категориям граждан (инвалиды, ветераны, ликвидаторы аварии на ЧАЭС и др.). В справке должна присутствовать следующая информация:

- ФИО заёмщика, являющегося правообладателем ЕДВ;

- Срок, размер и периодичность выплаты;

- Название организации, перечисляющей денежные средства, а также ФИО и должности ответственных за это лиц;

- Дата выдачи документа.

Бумага, удостоверяющая право на получение ЕДВ, должна заверена гербовой печатью. Также необходимо присутствие оттиска второй печати («для документов», «для справок» и др.). При оценке финансового состояния заёмщика не учитываются следующие виды денежных поступлений:

- Материальная помощь, выплачиваемая донорам крови;

- Алименты;

- Стипендии;

- Премии, выплаченные заёмщику на основном месте работы;

- Доходы от майнинга и перепродажи криптовалют;

- Лотерейные выигрыши;

- Страховые выплаты;

- Деньги, полученные участниками азартных игр и конкурсов;

- Доходы от участия в капитале обществ с ограниченной ответственностью.

Документы и справки предоставляются в сроки, установленные кредитной организацией. Кредитный комитет оставляет за собой право отказать в получении ипотеки на земельный участок от Сбербанка без указания причин своего решения.

Ипотека на земельный участок в Сбербанке

Последние изменения: январь, 2019 года

Ипотека на земельный участок в Сбербанке — одно из наиболее лояльных предложений из числа аналогичных от банков-конкурентов. Заемные средства будут выданы на участки земли, которые отвечают жестким требования по размерам площади и оборотоспособности.

Ипотека на участок земли: в чем особенности и сложности

Ипотека на земельный участок — вид кредитования, предметом которого выступает индивидуально определенный участок земли, имеющий свои границы межевания и инвентаризационный номер.

Особенности ипотеки на землю:

- Высокие годовые ставки;

- Увеличенные размеры первоначального взноса;

- Необходимость оформления комплексного страхового полиса;

- Срок кредитования меньше, чем при ипотеке на жилплощадь;

- Залог оформляется не только на земельный участок, но и на любые постройки на нем (как существующие, так и возведенные);

- Небольшое количество банков, согласные предоставить кредит под покупку земли.

Сложности кредитования на покупку земли:

- Кредитно-финансовые учреждения рассматривают объекты земельного фонда как низколиквидные и тщательно анализирует платежеспособность каждого заемщика;

- Ипотека предоставляется только на земли, отведенные под индивидуальное жилищное строительство, изменение их целевого назначения (пренебрежение видовым коэффициентом) влечет наложение санкций;

- В случае возведения на ипотечной земле других объектов недвижимости необходимо вносить изменения в кредитный договор, так как в этом случае применяется «право следования» и под залогом оказывается и постройка;

- Объект не должен состоять на балансе государства или муниципалитета;

- Земельный участок, как и любой другой объект недвижимости, при оформлении ипотеки должен быть оценен. Проведение оценки участка сопряжено со сложностями, влияющими на итоговую стоимостную оценку, в их числе:

- Границы участка, площадь;

- Наличие рентабельных построек;

- Близость расположения к населенному пункту (от 30 – 100 км);

- Возможность подключения к коммуникациям (электроэнергия, вода, газ, центральное отопление);

- Развитость инфраструктуры;

- Пригодность и состояние почвы;

- Оборотоспособность;

- Экологические аспекты расположения объекта.

Ипотека на землю в Сбербанке: предложения, условия, требования

Сбербанк предъявляет следующие требования к заемщику:

- Наличие российского гражданства;

- Возрастной ценз от 21-го до 75 лет;

- Официальное трудоустройство не менее 6–ти месяцев;

- Привлечение созаемщиков (не более 3-х человек);

- Срок кредитования не больше 30 лет;

- Наличие первоначального взноса от 25%.

Требования к земельному участку:

- Площадь от 6-ти соток;

- Приобретение участка целиком (приобретение доли участка недопустимо);

- Ликвидность объекта;

- Круглогодичная транспортная доступность к участку;

- Участок отведен под ИЖС.

Ипотека на участок земли в Сбербанке в 2018 году реализуется по следующим программам (наиболее подходящие):

|

Название программы |

||

|

Загородная недвижимость |

Строительство жилого дома |

|

|

Процентная ставка |

10% |

10,5% |

|

Размер первоначального взноса |

От 25% |

|

|

Срок кредитования |

До 30 лет |

|

|

Минимальная сумма кредита |

От 300 тысяч |

В банке существуют особые условия, способствующие увеличению или уменьшению процентной ставки, среди них:

- Ставка 9% действует для лиц, принимающих участие в программах по развитию жилищной сферы, организуемые совместно со Сбербанком;

- 1% надбавка к основной ставке в случае отказа заемщика от страхования жизни и здоровья в рамках кредита;

- 1% надбавка, если оформление кредита осуществляется после регистрации перехода прав на недвижимость;

- Надбавка 0,5% — если заемщик не является зарплатным клиентом банка.

Алгоритм получения ипотеки на землю в Сбербанке

Чтобы стать собственником земельного участка, приобретенного с использованием заемных средств, необходимо придерживаться следующего алгоритма:

- Подача заявки в Сбербанк для получения предварительного ответа;

- Ознакомление с условиями, которым должен отвечать земельный участок;

- Подбор участка по заявленным параметрам;

- Подача документов в банк для рассмотрения заявки в индивидуальном порядке;

- Ожидание ответа от банка (от 2 до 5 дней);

- Подписание кредитного договора и договора поручительства;

- Оформление полиса по страхованию жизни и здоровья заемщика;

- Заключение предварительного договора с продавцом;

- Подготовка документов, требуемых банку для оформления займа;

- Проведение оценки недвижимого объекта;

- Оформление договора купли-продажи с продавцом;

- Внесение первоначального взноса (чаще всего он переводится на счет продавца в зачет выкупной цены с соразмерным ее уменьшением);

- Перерегистрация права собственности на нового владельца (заемщика);

- Получение правоустанавливающих документов от регистрирующих органов и предоставление их на ознакомление банку;

- Оформление имущественной страховки на купленный объект;

Плюсы и минусы оформления ипотеки на земельный участок

Плюсы:

- Возможность повысить размер ипотеки за счет привлечения созаемщика;

- Отсутствие комиссионных сборов;

- Льготные условия для зарплатных клиентов и участников жилищных программ;

- Применение упрощенной процедуры кредитования для льготных категорий граждан;

- Отмена санкции при досрочном погашении обязательства;

- Получение смежных предложений после оформления ипотеки (возможность получить кредитную карту с большим лимитом);

- Возможность рефинансирования ранее оформленного займа.

Минусы:

- Широкий перечень требований к участку;

- Обязательное страхование имущества (недвижимости);

- Высокие кредитные ставки и суммы первоначальных взносов;

- Небольшое число банков, кредитующие покупку земли;

- Сложность проведения оценки земли (неправильная оценка может повлиять на размер кредита или повлечь отказ кредитного учреждения);

- Кредитование только в российской валюте.

Заключение

Выдавая кредит на покупку земли банк идет на большие риски, ввиду того, что объект может не окупить произведенные на него затраты.

Заемщику необходимо обеспечить обязательство привлечением поручителя и предоставлением залога либо на кредитуемый объект, либо на уже имеющийся в собственности.

Отношения по займам на землю сопряжены с высокими ставками, обязательным внесением первоначального взноса и множественными требованиями к объекту.