Ипотека по двум документам без подтверждения доходов

Оформлению денежного займа в банковском учреждении обычно предшествует длительный процесс подготовки документов и проверки заемщика, ведь рискует в первую очередь кредитор, которому нужно удостовериться, что деньги будут получены обратно.

Когда речь идет об ипотечном кредитовании, обычно приходится сталкиваться с большим перечнем бумаг, требуемых банком. Но в последнее время все больше финучреждений прибегают к специальной программе, которая получила название «ипотека по двум документам».

Как ее получить и на каких условиях, попытаемся выяснить.Ипотека по двум документам: так ли проста упрощенная схема?

Для чего разработана программа

Каждый, кто хотя бы раз задумывался о приобретении жилого имущества, непременно в качестве одного из вариантов финансирования рассматривал банковский заем; чаще всего это одна из ипотечных программ, то есть получение средств под залог собственно заветных квадратных метров.

Приобретаемое жилье будет пребывать в залоге до той поры, пока кредит не будет полностью выплачен. Владелец взятой в ипотеку квартиры может жить в ней сам, прописывать там своих родственников и даже сдавать ее в аренду. А вот продать недвижимость без согласия банка вряд ли получится.

Но, учитывая величину суммы, которую обычно запрашивают заемщики на приобретение дома или квартиры, вполне естественным выглядит желание банка получить как можно больше сведений о лице, которое претендует на заем. Данное обстоятельство если не отталкивает, то заставляет задуматься, а стоит ли при такой бюрократичности вообще идти в банк.

С целью привлечения клиентов была разработана так называемая ипотека по 2-м документам, которую широко сегодня предлагают многие кредиторы; кстати, по факту количество оформленных по ней кредитов очень незначительно.Услышав привлекательную рекламу, многие клиенты доверяют ей и отправляются в банк, чтобы получить долгожданный кредит. Но, как показывает практика, данная программа является хорошо продуманным маркетинговым ходом, который и позволяет заманить потребителей в финансовое учреждение.

Для начала менеджер уточняет всю информацию относительно цели получения заемных средств, благосостояния клиента и других факторов, которые могут повлиять на процесс выплаты кредита.

В результате такой проработки оказывается, что упрощенный вариант кредита не совсем подходит данному претенденту, но на основании полученных сведений менеджер банка предлагает ему другую программу, на обычных условиях, но согласно потребностям клиента.

Последнему ничего не остается, как просто принять предложение и начать подготовку документов.

Как получить кредит по упрощенной схеме

Как уже говорилось, претендентов, которые смогли воспользоваться данным предложением, пока очень мало.

Но даже если одобрение банка удалось получить, необходимо принять во внимание такие условия:

- изначально банковское учреждение запросит немалый первый взнос. Иногда он колеблется в промежутке 35-50%;

- процентная ставка также будет отличаться от обычного кредита примерно на 0,5-3% в сторону увеличения;

- требование к страховке – самый высокий тариф.

Из положительных моментов можно выделить два:

- Документов действительно понадобится два – паспорт и второй на усмотрение банка.

- Рассмотрение запроса на упрощенный порядок кредитования происходит быстрее.

Категории заемщиков

В 2018 году ипотеку по двум документам без подтверждения доходов проще всего получить таким категориям граждан:

- зарплатным клиентам. В этом случае банку не придется запрашивать подтверждение дохода. Ему будет достаточно просто изучить историю зачислений средств на счет потенциального заемщика. Кроме того, заключение контракта с предприятием на обслуживание сотрудников происходит обычно после тщательной проверки компании. А потому кредитору уже не нужно будет дополнительно изучать данного работодателя. В его надежности он и так уже уверен. Отсюда вывод – в данном случае кредит оформляется действительно по двум документам, поскольку все необходимые бумаги уже имеются в самом банке;

- тем, кто сможет внести значительную сумму в качестве первоначального взноса. Для кредитора это является надежной гарантией: если заявитель смог накопить такой существенный объем средств, значит, и остаток кредита он также будет в состоянии погасить.

Но даже при таких условиях не удастся избежать огромной переплаты по договору кредитования. Зато такое предложение является очень выгодным для тех, кто в силу ряда причин справку с работы предъявить не может.

Готовим пакет документов

Следующий важный момент, который интересует заемщиков, касается пакета бумаг, которые потребует банк.

Если учесть, что документов должно быть всего два, можно предположить, что многие теряются в догадках, что именно запросит кредитор.

Основной документ, который стоит на первом месте в этом списке, – это внутренний национальный паспорт. Вторым пунктом будет идти одно из следующих наименований. Решение о том, что именно это должно быть, принимает банк:Из списка видно, что не напрямую, а, скорее косвенно банк все же желает получить какие-то финансовые гарантии.

Процедура оформления

Ипотечный кредит по двум документам без справки о доходах обычно имеет одинаковую схему оформления во всех банках. Отличаться процесс может только сроками рассмотрения запроса, тщательностью проверки. В целом выглядит алгоритм действий так:

- Получив предварительную информацию по телефону об условиях выдачи займов, необходимо определиться с банком.

- После этого следует явиться в выбранное учреждение с двумя документами, обозначенными в программе. В ходе беседы с представителем финучреждения придется подробно изложить, какую именно сумму вы рассчитываете получить, на какой период и для каких целей.

- Далее последует период ожидания. В разных банках он может занять от 1 до 10 дней.

- После рассмотрения запроса банк вышлет по почте список необходимых бумаг и предложения по страховке. Все это заявитель получит, если банк решит предложить ему несколько иную программу, более отвечающую потребностям клиента.

- Завершается процедура подписанием договора с банком и заключением сделки на покупку квартиры или дома.

В процессе проверки банк поинтересуется не только финансовой составляющей вашей жизни, но и предыдущей кредитной историей, даже если вы станете участником упрощенной программы выдачи займов.

Не забывайте, что все финансовое бремя относительно оплаты пошлин и комиссий ложится на плечи заемщика. После заключения сделки вы становитесь владельцем жилого помещения с обременением.

Куда обращаться

Предложения о более легкой процедуре получения ипотеки от банков по двум документам сегодня слышны со всех сторон. В такой ситуации немудрено растеряться и сделать ошибочный выбор.

Чтобы этого не произошло, предлагаем сводную таблицу данных от ведущих кредиторов страны:

| Сумма | 500 000-8 000 000 рублей | 300 000-8 000 000 рублей | 100 000-8 000 000 |

| Срок | 20 лет | 1-30 лет | 25 лет |

| Ставка | 0.145 | Базовая ставка +0,5% | 14-16% (зависит от срока и суммы займа) |

| Возраст заявителя | 21-60 лет | 21-65 лет | 21-65 лет |

| Первичный взнос | От 40% | От 50% | От 40% |

Не стоит забывать и об индивидуальных условиях, которые выдвигаются каждым банком. Так, к примеру, взять в ВТБ-банке ипотеку по двум документам и сохранить указанную ставку по процентам можно только в том случае, если клиент оформит комплексное страхование недвижимости и своей жизни.

Таким образом, вопреки тому, что ипотека по двум документам сегодня переживает свое возрождение, не стоит забывать: кредитор никогда не подпишет контракт себе во вред, потому следует реально оценивать свои шансы на участие в упрощенной программе.

5 правил комфортной ипотеки:

Ипотека по двум документам без подтверждения доходов 2019 года в Новой. Ипотека по 2 документам в банках Новой

Жилищное кредитование становится все более популярным, и поэтому многие банки Новой идут своим клиентам навстречу при оформлении ипотечного займа. Одним из примеров является выдача кредита на покупку недвижимости без подтверждения доходов.

Для граждан, которые по какой-то причине не могут подтвердить свой официальный заработок или трудоустройство, действуют специальные банковские программы жилищного кредитования.

Для их обозначения часто используется такое название, как ипотека по двум документам.

Рассмотрим ее особенности подробнее.

Ипотека по 2 документам: основные условия

Жилищный кредит без подтверждения дохода имеет те же особенности, что и обычный займ на покупку недвижимости:

- Необходимость залога приобретаемого объекта. Если ипотека по 2м документам берется на строительство дома, потребуется обременение уже имеющейся собственности;

- Законодательное регламентирование. Ипотека по паспорту и второму документу предоставляется в строгом соответствии с законом № 102;

- Такая ипотека, как и обычный жилищный кредит, подлежит государственной регистрации;

- Займ целевой, оформляется только для покупки дома или квартиры. В связи с этими особенностями его сумма и срок выплаты может быть значительно больше, чем у потребительского кредита.

От обычного займа на покупку недвижимости ипотека по двум документам отличается тем, что требуется меньший пакет бумаг. Таким образом, она доступна гражданам без официального трудоустройства, в том числе и самозанятым лицам. Но условия банка в этом случае могут быть жестче, чем при обычном жилищном кредитовании, а процентная ставка выше.

Ипотеку по двум документам в 2019 году можно оформить как на первичном, так и на вторичном рынке недвижимости.

Однако стоит учитывать, что многие банки выдают ипотеку по двум документам без подтверждения доходов при условии большого первоначального взноса.

Зачастую программы, по которым можно оформить ипотечный кредит с неполным пакетом, действуют при предварительном взносе от 30% стоимости жилья.

Необходимые документы

Рассмотрим, какие бумаги требуются, чтобы получить жилищный займ. Ипотека 2 документам в Новой предполагает, что в банк заемщик приходит в офис организации-кредитора с паспортом гражданина РФ и другим удостоверением. Здесь возможны различные варианты.

В качестве второго документа могут использоваться следующие бумаги:

- страховой номер индивидуального лицевого счета;

- загранпаспорт,

- пенсионное удостоверение,

- водительское удостоверение,

- военный билет,

- удостоверение сотрудника федеральных органов власти.

Перечень необходимых документов следует согласовать с представителями банка-кредитора.

Ипотека по двум документам: преимущества

Рассмотрим плюсы, которыми отличается ипотека по 2 документам. К основным достоинствам относятся следующие:

- на сбор документов заемщик тратит меньше времени и сил (т. к. предоставляется ипотека по двум документам – без подтверждения доходов и официального трудоустройства);

- в кредит можно приобрести не только квартиру, но и частный дом и другой объект жилой недвижимости;

- возможность выбрать схему выплаты займа (аннуитетную, дифференцированную);

- доступность объектов как на первичном, так и на вторичном рынке;

- возможность досрочного закрытия жилищного кредита.

Таким образом, ипотека по двум документам без подтверждения доходов 2019 года доступна в том числе и тем, кто не трудоустроен официально и подходит для покупки жилья на первичном и вторичном рынке недвижимости.

Недостатки жилищного кредита по двум документам

Рассмотрим также негативные стороны таких программ. Они имеют следующие основные минусы:

- высокий первоначальный взнос, который составляет порядка 20% от общей стоимости кредита;

- максимальная сумма, которую заемщик может получить в банке, может быть несколько меньше, чем по условиям займа с подтверждением дохода;

- более высокая процентная ставка – таким образом банк компенсирует риски невозврата займа;

- возрастные требования, которыми отличается ипотека по двум документам без подтверждения доходов, жестче, чем у обычного кредита на покупку недвижимости.

Как выбрать выгодный займ в Новой в 2019

Чтобы узнать, на каких условиях предоставляется ипотека по 2 документам, какие банки дают ее в интересующем вас регионе, используйте онлайн-поисковик нашего финансового портала.

Задайте необходимые параметры жилищного кредита в меню слева, при этом в пункте «Подтверждение дохода» отметьте «Не требуется». Программа покажет те предложения банков, которые соответствуют выбранным параметрам.

Таким образом, вы без труда сможете сопоставить условия и выбрать лучший вариант кредита на покупку недвижимости. По умолчанию наиболее выгодные программы будут расположены вверху списка.

Ипотека по двум документам: как взять + условия банков и отзывы

В статье рассмотрим, в каких банках можно оформить ипотеку по 2 документам. Узнаем, на каких условиях будет одобрена заявка и обязателен ли первоначальный взнос. Мы подготовили для вас процентные ставки банков и собрали отзывы.

Какие банки дают ипотеку без подтверждения дохода?

Тинькофф Банк

от 6% ставка в год

Сбербанк

от 6% ставка в год

Альфа-Банк

от 8,9% ставка в год

Газпромбанк

от 5,4% ставка в год

Россельхозбанк

от 9,12% ставка в год

Промсвязьбанк

от 8,8% ставка в год

Открытие

от 8,7% ставка в год

Уралсиб

от 8,9% ставка в год

Ипотека в СКБ-банке

от 8,75% ставка в год

Дельтакредит

от 8,25% ставка в год

Как подать онлайн-заявку на ипотеку

Процесс оформления ипотечного кредита начинается с подачи заявки в банк. Современные технологии позволяют оформить анкету в считанные минуты, не отрываясь от привычных дел. Практически во всех банках можно отправить заявку удаленно.

Но на основании ее банк может принять лишь предварительное решение. Окончательный ответ вы получите только после того, как передадите в банк полный пакет документов (о нем мы поговорим ниже).

Его изучит служба безопасности: проверит подлинность и достоверность оставленных вами данных.

Иногда вовсе банки предлагают на официальном сайте оставить не полноценную заявку, а контактные данные. Это как форма обратной связи. Ваш номер телефона попадает к менеджеру банка, он перезвонит вам и уточнит, когда вы можете прийти в отделение и какие документы вам понадобятся для анкеты. На основании контактных данных банк не может принять предварительное решение.

Например, в Россельхозбанке как таковой заявки на ипотеку нет. В анкете нужно указать только Ф.И.О, номер телефона, желаемую сумму кредита и срок кредитования. Если вы будете оформлять заявку в Сбербанке или ВТБ, получить предварительный ответ можно удаленно. На сайтах этих банков можно заполнить полноценную анкету и получить предварительное решение.

Важно! Если вы рассчитываете на положительное решение и выгодные условия ипотечного кредитования, то разумнее подать заявки в несколько банков. А потом можно выбрать тот банк, который предложит самый низкий процент.

Условия ипотеки по 2 документам

Суть программы кредитования заключается в том, что вам не нужно подтверждать доход справкой 2-НДФЛ и какими-либо другими документами. Банк выдает кредит по 2 документам, одним из которых является паспорт.

Трудовую занятость не придется подтверждать документально, но это не говорит о том, что банк не заинтересуется вашим заработком.

В анкете придется указать ежемесячный доход, трудовой стаж и контакты работодателя, которые в будущем проверит служба безопасности.

Другая особенность ипотечного кредитования по упрощенной схеме в том, что от вас потребуется большой первоначальный взнос, размер которого может достигать 50-60% от стоимости объекта, но не более 80-85%.Базовая ставка будет больше на несколько процентных пунктов по сравнению с другими ипотечными предложениями. Ведь банк несет повышенный риск, не проверяя ваш доход.

Отсюда следует, что с первоначальным взносом, равным половине стоимости квартиры, и высокой ставкой, риски банка сведены к минимуму.

Так как условия кредитования в разных банках отличаются, приведем для вас сравнительную таблицу самых популярных предложений (сведения актуальны на 2018 год):

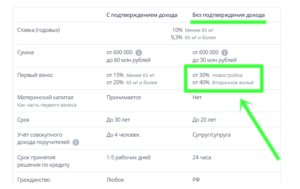

| Наименование банка | Процентная ставка | Первоначальный взнос | Целевое назначение |

| ВТБ | от 8,9% | от 30% | Приобретение строящегося жилья у партнеров, покупка вторичного жилья с первоначальным взносом от 40% |

| Промсвязьбанк | от 10,9% | не требуется | На любые цели под залог имеющегося жилья |

| Россельхозбанк | от 10,25% | от 40% | Приобретение жилья на вторичном и первичном рынке |

| Сбербанк | от 8% | от 50% | Приобретение готового и строящегося жилья |

Пояснение! В Сбербанке нет отдельной программы кредитования без подтверждения дохода, скорее, это дополнительная опция. То есть выбираете любое предложение, а оформить кредит на покупку жилья можете по 2 документам, но с первоначальным взносом более 50%, а ставка увеличится на 0,5 процентных пункта.

Требования к заемщику

Базовые требования к заемщику стандартны для всех банков. К ним относятся:

- гражданство нашей страны и постоянная регистрация на ее территории;

- стабильное место работы и ежемесячный доход;

- положительная кредитная история;

- отсутствие крупных открытых кредитов в других банках.

У каждого банка есть индивидуальные требования к клиенту. Например, некоторые банки требуют постоянное проживание в населенном пункте, где есть их отделения. Это условие касается банков, география обслуживания которых ограничена. В Сбербанке такого требования нет, так как он имеет свои подразделения по всей стране.

Наиболее важным вопросом является кредитная история, особенно когда ипотека выдается без подтверждения дохода. Для каждого банка понятие положительной кредитной истории строго индивидуально.

Некоторые дают отказ даже в том случае, если в прошлом были незначительные отклонения от графика платежей по предыдущим кредитам. Другие банки, напротив, готовы «закрыть глаза» на просроченные платежи сроком вплоть до 30 дней.

Кстати, если у вас нет кредитной истории, то есть ранее вы не брали кредит, шанс на получение ипотеки практически отсутствует.

Важно! Решение о предоставлении кредита принимается банком на основании совокупности параметров, то есть даже добропорядочный и кредитоспособный заемщик может получить отрицательное решение.

Какую недвижимость можно купить

Ответ на этот вопрос зависит только от индивидуальных особенностей банка, а точнее, его требований к залогу.

В Сбербанке, например, взять ипотеку по упрощенной системе можно на любой объект, то есть, новостройку, жилье на вторичном рынке, таунхаус.

Главное, чтобы объект недвижимости, то есть приобретаемое жилье, было ликвидным и не потеряло своей ценности на протяжении всего срока кредитования.

Можно описать, на какие особенности жилого строение обращает внимание банк:

- год постройки;

- строительные материалы;

- инфраструктуру района;

- степень износа.

Если, например, приобретаемое жилье не соответствует требованиям банка, то можно найти выход из сложившейся ситуации. Для этого банки предлагают альтернативу: залог имущества третьих лиц. Такая возможность существует в банке Уралсиб.

Схема довольно простая: вы можете взять ипотеку без подтверждения дохода на сумму, равную 50% от стоимости залога, добавить свой первоначальный взнос и приобрести желаемый объект.

Кстати, в качестве залогодателя могут выступать лица, не участвующие в кредитном договоре.

Необходимые документы

Для оформления ипотеки по 2-м документам не потребуется справка о заработной плате и документ, подтверждающий трудовую занятость.

В обязательном порядке нужен паспорт и второй документ на выбор:

- заграничный паспорт;

- водительское удостоверение;

- СНИЛС;

- ИНН.

По запросу банк может потребовать несколько документов из списка. Если вы берете ипотеку без подтверждения доходов, то банк все равно должен убедиться в ваше платежеспособности и добропорядочности.

Если в загранпаспорте есть отметка о выезде за границу за последние 2 года, то вы вполне состоятельный гражданин и имеете средства для поездок. По водительскому удостоверению можно проверить, если у вас неоплаченные штрафы.

Если они есть, то это негативно скажется на решении банка.

Важно! Банки проверяют ответственность клиента по официальному ресурсу ФССП. Информация об исполнительных производствах находится в открытом доступе в интернете, найти сведения можно по Ф.И.О. и дате рождения.

Можно ли взять ипотеку по одному документу?

Если вас интересует вопрос: можно ли взять ипотеку только по паспорту, то ответ на него будет отрицательным.

Второй документ нужен банку не только для различного рода проверок, но и для идентификации вашей личности. Более того, даже по двум документам получить положительное решение будет не так легко.

Например, банк может в обязательном порядке потребовать паспорт и СНИЛС, плюс еще один документ на выбор.

Плюсы и минусы оформления ипотеки без подтверждения трудоустройства

Такое предложение имеет и преимущества, и недостатки. Главный плюс здесь в том, что не нужна справка о доходах и копия трудовой книжки.

Но на практике сотрудник банка внимательно изучит вашу анкету, вы получите предварительно положительное решение, и вас попросят предоставить, например, выписки со счета зарплатной карты или документы, подтверждающие право собственности на имущество (авто, недвижимость). Это нужно для того, чтобы убедиться в вашей финансовой состоятельности.

Если говорить о минусах, то здесь их всего два: большой первоначальный взнос и высокая годовая ставка. А кроме всего, банк обяжет вас застраховать имущество на весь период действия договора, титул (права на недвижимость третьих лиц) на 3 года и жизнь со здоровьем. Если посчитать все расходы, такая ипотека обойдется довольно дорого.

Отзывы о получении ипотеки

Любовь Смирнова, г. Москва:

«Еще 2 года назад оформляла ипотеку, сначала обратилась в Сбербанк, но условия меня не порадовали, остановила выбор на Дельтакредит, удалось получить ипотеку без лишних проблем по минимуму документов, сделка состоялась быстро, банк оперативно меня к ней подготовил».

Екатерина Порошина, г. Ставрополь:

«Оформили ипотеку в ВТБ по программе «Победа над формальностями». Банк не потребовал от нас никаких справок, правда, первоначальный взнос высокий, но деньги у нас были. В целом процесс оформления прошёл просто, были некоторые проблемы, но сотрудники помогли быстро справиться с ними».

Какие банки выдают ипотеку по двум документам? Перечень банковских учреждений

Ипотека по двум документам без подтверждения доходов отлично подходит заёмщикам, которые работают неофициально и не имеют достаточных доказательств своей платёжеспособности.

Об условиях и особенностях такого кредитования мы расскажем вам сегодня.

Условия ипотечного кредита

Максимальный срок выдачи ипотеки достигает 30 лет, он установлен Сбербанком, то есть упрощенный пакет документов никак не влияет на срок кредитования

Каждый банк, который предлагает оформление ипотеки по двум документам, устанавливает собственные условия предоставления кредита, но если их обобщить, то можно выделить следующие особенности:

- Валюта кредитования — рубли;

- Минимальная сумма ипотечного кредита зависит от выбранного банка, но обычно она составляет от 50 000 — 100 000 рублей;

- Максимальная сумма ипотеки определяется из расчета стоимости недвижимости, которая передаётся под залог банку и соответственно приобретается. Некоторые банки выдают жилищный займ на сумму 60-85% от стоимости приобретаемого имущества или устанавливают конкретную цифру до 30 000 000 рублей;

- Комиссия за выдачу ипотеки чаще всего не взимается;

- Обеспечение ипотечного договора происходит за счёт недвижимости, которая передаётся под залог банку — приобретаемого имущества или уже имеющееся у заёмщика в собственности, а также в качестве поддержки от государства;

- Обязательно вместе с договором ипотеки заключается договор страхования на объект залога, а некоторые банки устанавливают обязательное условие оформления личной страховки или уменьшают проценты за счёт неё как дополнительной гарантии;

- Некоторые банки требуют обязательное привлечение другого из супругов в качестве созаемщиков, независимо от их желания, общее число созаемщиков не должно превышать 3-4 человек;

- Срок, в течение которого рассматривается заявка на ипотечный кредит, зависит от загруженности работы банка и возможностью быстрого одобрения кандидатуры заёмщика;

- Ипотека предоставляется единовременно во всей сумме.

Особенности ипотеки по двум документам

Главным преимуществом заключения ипотечного договора по двум документам является отсутствие необходимости собирать кучу документов.

Соответственно шанс получить кредит увеличивается, как и процесс утверждения кандидатуры заёмщика.

Однако следует помнить, что условия банков в таком случае будут значительно менее выгодными, а именно собственные средства для внесения первоначального взноса должны составлять вполовину больше, чем при стандартной ипотеке.

Без подтверждения доходов

Отсутствие справки о доходах в пакете документов позволяет получить ипотеку по двум документам тем заёмщикам, которые не могут подтвердить свой доход.

Она подходит клиентам, которые работают неофициально и получают зарплату без уплаты налогов.

от эксперта:

С господдержкой по двум документам

Программы господдержки не исключают возможности оформления ипотеки по двум документам.

Тем более что для первоначального взноса у заёмщика появляются средства из государственного бюджета.

Этот вид кредитования подходит людям, у которых нет времени на сбор документов или существуют опасения об их несоответствии требованиям.

Какие банки выдают?

Ипотеку с предоставлением двух документов выдают многие банки, но не все заёмщики могут пройти проверку или потом справиться с погашением задолженности.

Это как крупные российские банки, так и региональные организации.

У каждого из них разработана специальная программа, базовые условия которой могут отличаться.

Газпромбанк

Новая программа в Газпромбанке называется «Простая ипотека».

Оформить ее действительно просто, поскольку предоставить нужно всего два документа.

Процентные ставки составят от 13.5%, а сумма первоначального взноса от 50% стоимости приобретаемого жилья.

Максимально оформить ипотеку можно на срок до 30 лет.

ВТБ 24

Программа кредитования в ВТБ 24 имеет название «Победа над формальностями».

Процентные ставки составляют от 11.9%, а сумма первоначального взноса повышена до 40% от стоимости недвижимости.

Максимально банк готов выдать до 30 000 000 рублей на срок до 25 лет.

Сбербанк

Сбербанк предлагает оформление ипотеки по двум документам на приобретение любого типа недвижимости.

Сумма первоначального взноса в таком случае увеличена до половины стоимости жилья, а процентные ставки установлены от 11.75% годовых.

Молодые семьи получают выгоду в виде возможности уменьшения первого взноса до 15%.

Срок выдачи ипотеки варьируется от года до 30 лет в зависимости от суммы ипотечного кредита и возможностей по ее выплате заёмщиком.

Тинькофф Банк

Банк позволяет снизить процентные ставки по ипотеке других банков за счёт сотрудничества с другими банками до 10.5% годовых минимально.

Первоначальный взнос может быть уменьшен вплоть до 15% стоимости недвижимости.

А сумма ипотеки может составить до 100 000 000 рублей.

Подробнее об ипотеке в Тинькофф Банке читайте здесь.

Дельтакредит

Дельтакредит позволяет оформить ипотеку всего по одному документу — паспорту заёмщика, программа имеет аналогичное название.

Ее условия будут зависеть от выбранного типа недвижимости.

:

Банк Возрождение

Как таковой программы, банк не разработал, поскольку он обращает усиленное внимание на требования к документам заёмщика, чтобы он мог надлежащим образом подтвердить свою платёжеспособность.

В индивидуальном порядке возможно изменение таких условий, но с предоставлением справки о наличии дохода от работодателя.

Уралсиббанк

До конца прошлого года действовала программа «Ипотека по двум документам».

Сумма первоначального взноса по ней зависела от отношений с банком, так для текущих заёмщиков — 20% годовых, а для новых клиентов — 40%.

Процентные ставки установлены от 12,5% годовых.

Срок кредитования — до 30 лет.

Райффайзенбанк

Райффайзенбанк предлагает упрощённую процедуру оформления ипотеки исключительно зарплатным клиентам, что логично, ведь сведения о доходах банк уже имеет.

Процентные ставки зависят от выбранного типа недвижимости, как и первоначальный взнос, размер которого не меняется от того, что заёмщик подаёт всего два документа.

Максимальный срок кредитования составляет до 25 лет.

АК Барс Банк

АК Барс называет свою ипотечную программу упрощенного оформления «Просто гениально!», под которую подпадают два типа недвижимости по программам «Мегаполис» и «Комфорт».

Процентные ставки по ним составляют от 14.4% годовых, тогда как сумма первоначального взноса увеличена до 40% собственных средств заёмщика.

Максимально ипотеку в АК Барс можно оформить на 15 лет.

Транскапиталбанк

Банк предоставляет выдачу ипотеки с условием внесения первоначального взноса в сумме не менее 30% от стоимости жилья.

Тип недвижимости не имеет значения, но обязательно необходимо указать его при заполнении заявки.

Максимальная сумма ипотечного кредита, которая может быть выдана по двум документам — 15 000 000 рублей.

Ипотечный калькулятор

Перед оформлением ипотеки по двум документам заемщику необходимо объективно оценить свои возможности, касающиеся выплаты задолженности, чтобы затем вовремя выплачивать задолженность с процентами.

Особенно это касается клиентов, которые предоставляют банку упрощенный пакет документов, поскольку их финансовые возможности не всегда изучаются должным образом из-за отсутствия справки о доходах, а также потому, что банки устанавливают более жёсткие условия в виде повышенных процентных ставок и уменьшенного срока кредитования.

Для того чтобы рассчитать сумму ежемесячных платежей и общую переплату по ипотеке, можно воспользоваться ипотечным калькулятором. Он содержит поля, которые необходимо заполнить, со сведениями, касающимися ипотечных условий.

Заёмщик может узнать, какую сумму ему придётся вносить каждый месяц и затем выбрать для себя оптимальный срок.

Процесс оформления ипотеки по двум документам

Изначально заёмщик должен определиться с выбором банка, который предоставляет ипотеку по двум документам.

Он подаёт туда необходимые сведения и ожидает, пока его кандидатура будет утверждена, чтобы перейти к непосредственному выбору недвижимости.

Некоторые банки работают только с определённым типом недвижимости, но основным условием является достаточная ликвидность имущества. Она выявляется в ходе оценки объекта профессиональным оценщиком.

Заключительным этапом является подписание договора ипотеки.

Список необходимых документов

Ипотека без подтверждения дохода характеризуется особенностью подачи всего лишь двух документов, касающихся процедуры утверждения кандидатуры заёмщика, которые включают:

- Копию всех страниц паспорта заёмщика, а также созаемщиков, особенно если ими выступает другой из супругов;

- Другой документ, способный подтвердить личность (загранпаспорт, водительские права, удостоверение представителя органов власти).

Также дополнительно может требоваться предоставление свидетельства о регистрации брака, если обязательным созаемщиком банк определяет второго из супругов.

Для мужчин до 27 лет, у которых есть в наличии военный билет, то его предоставление также может быть желательным.

Анкета-заявление

Полное заявление-анкета на получение ипотечного кредита в Газпромбанке, шаг 1 из 9, если выбор был сделан в пользу определенной программы

Вместе со всеми документами заполняется анкета-заявление, содержание которой зависит от выбранного банка и предлагаемой им программы. Некоторые банки допускают возможность подачи заявки онлайн по сети интернет.

После этого с заёмщиком связывается персональный менеджер, которой курирует его в вопросах заключения договора ипотеки.

Стандартно в заявлении указываются все сведения о заёмщике, его паспортные данные, возможности привлечения созаемщиков.

Срок рассмотрения заявки будет зависеть от выбранного банка, максимально он может составлять до месяца.

Подписание договора

После согласования всех условий и утверждения кандидатуры заёмщика и недвижимость, для приобретения которой ему необходима ипотека, специалисты банка подготавливают текст ипотечного договора.

В нем указываются все условия и нюансы, размер ежемесячных платежей и порядок досрочного погашения.

Подписание договора происходит лично всеми заёмщиками. Представительство допускается лишь в исключительных случаях.

После этого средства обычно переводятся на счёт заёмщика, открытый в банке для этих целей.

Вместе с ипотечным договором заключается и договор страхования.

Риски потери залогового имущества застраховать обязательно, тогда как страхование жизни и здоровья заёмщика может дать дополнительные преимущества в определении условий ипотеки.

Отзывы

Ольга, 25: «Я работаю у частного предпринимателя неофициально, поэтому когда после свадьбы мы решили купить квартиру в ипотеку, то я думала, что мне не смогут ее выдать из-за отсутствия справки о доходах. Решением проблемы стала программа с двумя документами. Я выбрала Сбербанк, так как у меня там уже был депозит. По сути банк не заботит то, откуда ты берёшь деньги, самое главное погашать задолженность, что очень удобно!»

Ипотека по двум документам без подтверждения доходов 2018!

Ипотечное кредитование предусматривает длительное сотрудничество кредитора и заемщика, а также долгое оформление. Но все чаще в банках предлагается ипотека по двум документам без подтверждения доходов 2018 г. Соответствует ли действительности название кредитного продукта, какие подводные камни есть у такой ипотеки и что все-таки понадобится для оформления.

Так можно ли получить ипотеку по 2-м документам

Ипотека по двум документам в России – набирающий оборот кредитный продукт. Если раньше для получения такой ссуды в банке нужна была тонна документов, которые рассматривались кредитором практически месяц, то благодаря здоровой конкуренции сейчас процедура максимально упростилась.

Ипотека без подтверждения доходов направлена на клиентов, которые по какой-либо причине не могут принести справку из бухгалтерии или подтвердить источник заработка.

Это может быть по разным причинам:

- наниматель отказывается предоставлять работнику справку 2-НДФЛ;

- в соответствии с законодательством у нанимателя установлены ограничения на выдачу подтверждающих доход справок;

- у заемщика часть дохода выдается неофициально («в конверте»), либо источник заработка в целом является неофициальным.

Банкам важно проверить платежеспособность клиентов, из-за чего кроме стандартных справок о доходах требуются выписки из контракта работника или его трудовой книги. Все это не только затягивает процесс оформления таких документов, но и конечное их рассмотрение кредитором. Зачастую у клиентов нет времени собирать справки или долго ждать пока банк одобрит ипотеку.

Преимущества такой программы:

- срочность;

- без подтверждения дохода;

- минимум бюрократической составляющей;

- быстрый ответ банка на оставленную заявку.

Какой банк даст ипотеку без справок

Ипотека (как и любой крупный кредит) выгодна для банков, поскольку из-за крупного кредитного лимита кредитор получает больше прибыли.

Но выдача такого обязательства без справок очень рискована для банков, поэтому, в основном, такие программы можно встретить только у крупных кредиторов.

Но это и к лучшему, такие банки работают по всей территории РФ, они относятся к крупным и более надежным заимодателем. Финансовую информацию, отзывы и рейтинги общедоступны в сети интернет. А это большой плюс при выборе кредитора.

ВТБ

Ипотека только по двум документам или «Победа над формальностями» — кредитный продукт от одного из крупнейших кредиторов в РФ.

Сразу рассмотрим необходимые для оформления документы – это общегражданский паспорт, анкета (в ней обязательно указывается СНИЛС и ИНН). Для лиц призывного возраста (мужчины младше 27-ти лет) дополнительно требуется военный билет.

На что рассчитывать заемщику по ипотеке по двум документам от ВТБ:

- можно брать кредит на покупку как нового жилья, так и квартиры на вторичном рынке;

- средняя ставка – 9,6%, но предусмотрены льготы для квартир площадью 65 кв. м. (от 8,9%);

- лимит по ссуде – 30 млн. р.;

- продолжительность погашения может составить 20 лет.

Ипотека выдается по двум документам без подтверждения доходов, но более весомый пакет бумаг потребуется для приобретения вторичного жилья. Кредитные специалисты запросят:

- правоустанавливающие документы;

- отчет об оценке;

- выписки из домовой (или Единый жилищный документ).

Дополнительные документы нужны при наличии нюансов у продавцов недвижимости. К примеру, если одним из собственников приобретаемой квартиры является лицо несовершеннолетнее или продавцом выступает юридическое лицо.

Россельхозбанк

Оформить ипотеку по 2 документам в РСХБ по условиям ничем принципиально не отличается от других банков:

- та же ставка от 9,5% (если заметите – минимальные установлены везде в такой величине);

- период, на протяжении которого можно погашать задолженность, не превысит 25-ти лет;

- кредитный лимит зависит от региона, в котором приобретается имущество (конечно же, кредит в Москве и СПБ будет больше – до 8 млн. р., в остальных регионах – до 4 млн. р.)

В Россельхозбанке предлагается взять ипотеку даже для покупки частного дома, но, если первоначальный взнос для покупки квартиры составит 40%, то приобретение частного строения обойдется на этапе оформления внесением половины стоимости.

Нюансы при оформлении ипотечного кредита по двум документам

Ипотечное кредитование предполагает, что залогом по ссуде станет именно приобретаемая недвижимость.

Поэтому вместе со стандартным договором займа отдельно составляется договор залога, который регистрируется в Росреестре.

Если заёмщик показывает постоянное неисполнение обязательств, банк вправе изъять квартиру (или дом) в сумму погашения возникшего долга (с учётом начисленных штрафов и прочих комиссий).

Получить кредит без лишних справок (по двум документам) возможно с некоторыми нюансами:

- более высокая ставка по ссуде (банк таким образом закрывает часть своих рисков);

- немного больше требований при рассмотрении (касается требований к жилой площади);

- повышенный (в сравнении с обычной ипотекой) лимит первоначального взноса.

Для получения ипотеки в обязательном порядке привлекается супруг (супруга) в качестве созаемщика. Молодой семье разрешено привлекать до 4-х созаемщиков (рассматриваются родители).

Из неочевидных, на первый взгляд вещей, при оформлении ипотеки, подводными камнями являются:

- обязательное требование получения комплексной страховки. При этом, несмотря на то, что страхование жизни и здоровья относится к необязательной мере, отказ от него увеличивает ставку.

Страхование недвижимости требуется в обязательном порядке;

- если приобретаемое жилье не принадлежит к аккредитованным в банке застройщикам, в ссуде могут отказать или выставить повышенную ставку;

- могут быть установлены запреты на перепланировку жилой площади или даже ремонт.

Несмотря на существующие нюансы, получить ипотеку для многих жителей РФ – это единственный шанс приобрести собственное имущество.

Стоит ли обращаться к брокеру

В интернете есть много неоднозначных мнений на тему сотрудничества с брокерами. Хотим уточнить – данные компании помогают в индивидуальном порядке подобрать каждому заемщику кредит на требуемых условиях. Особенно хороши услуги таких компаний для тех, кто не знает, где выгодно получить кредит без подтверждения доходов в 2018 г. и для тех, у кого испорчена кредитная история.

Брокером учитываются:

- история выплат в определенном банке (если рассматривается получение там ссуды);

- желаемые условия (ставка, лимит и продолжительность возврата долга);

- кредитная история клиента;

- для ипотеки отдельно анализируется объект залога, подбирается кредитор с учетом сотрудничества с застройщиками и т. д.

Если обратиться к фирме-однодневке или непрофессионалу – кредит можно не получить, либо брокер получит его на Ваше имя и навсегда исчезнет из Вашей жизни, в то время как Вам останется непогашенный долг.

На что обратить внимание при выборе брокера:

- время работы на рынке;

- наличие официального сайта;

- наличие уставных документов;

- положительные (но обязательно реальные) отзывы клиентов.

Белый брокер подберет для клиента ипотеку даже по двум документам (без подтверждения доходов) в банке либо у любого другого кредитора, работающего в 2018 г. на кредитном рынке. При этом возможно получение денег:

- с плохой кредитной историей;

- при покупке жилья на вторичном рынке;

- за 24 часа;

- без поручителей.

Ипотека по двум документам в 2018 г. возможна даже в банке. Обратите внимание на актуальные предложения, представленные в статье, и не забудьте о нюансах оформления ссуды.