Ипотека для железнодорожников в ВТБ 24

Собственное жильё – это мечта многих людей, порой недостижимая. Но ОАО «РЖД» помогает осуществить желание своих сотрудников получить в собственность квартиру. Её можно оформить в ипотеку в банке ВТБ24 на льготных условиях. Как это происходит и что нужно, чтобы ипотека для железнодорожников в ВТБ24стала доступной?

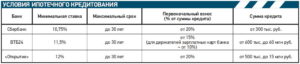

Условия кредитования

С 2006 года в России действует ипотечная программа для работников РЖД.

Она предполагает кредитование на льготных условиях:

- если заёмщик – молодой специалист в возрасте до 30 лет, он имеет возможность получить кредит на жильё со ставкой 10,5% годовых, выплачивая лишь 2% (оставшиеся 8,5% покрывает РЖД);

- если соискатель ипотеки не относится к молодым специалистам, он получает возможность оформления кредита под 12% годовых, из которых ему необходимо выплачивать 4,5% (7,5% будут компенсироваться работодателем).

Общими условиями получения ипотеки являются:

- сумма займа – 300 000-15 000 000 рублей;

- первоначальный взнос – 10%от запрашиваемой суммы (всем, кроме молодых специалистов);

- срок кредитования – до 25 лет;

- размер займа – 30-90% от стоимости квартиры, а для молодых сотрудников – до 100% от стоимости жилой недвижимости;

- сумма кредита разбивается на равные платежи.

Ипотека для работников РЖД от ВТБ24 требует поручительства. В данном случае поручителем является работодатель – РЖД. Залогом по кредиту является само жильё.

Приобрести его в ипотеку можно на первичном рынке (в строящихся домах) или на вторичном.

Обязательным условием является страхование заёмщика на случай потери трудоспособности или смерти.

Также после окончания строительства квартиры необходимо застраховать и её.

Для заёмщиков возможно получение субсидии, если во время выплаты ипотеки были рождены дети (субсидия увеличивается с каждым последующим ребёнком).

Кто может претендовать

К соискателям ипотечного кредитования среди работников железной дороги предъявляются определённые требования:

- Официальное подтверждение факта острой необходимости в смене жилья. Бумагу можно получить при обращении в местные органы самоуправления, которые подтверждают, что квартира работника РЖД непригодна для проживания или имеет площадь меньше, чем установлено нормативами.

- Отсутствие полученных ранее займов.

- Стаж работы в компании не менее 3 лет. Для молодых специалистов до 30 лет требований к трудовому стажу нет, им необходимо лишь иметь высшее или среднее образование.

- Работник должен быть гражданином РФ. Если у работника нет гражданства РФ, а только разрешение на временное проживание или вид на жительство, можно привлечь к оформлению ипотеки близких родственников.

- Возрастная категория заёмщиков – от 21 года до 65 лет (на момент погашения ипотеки).

- Доход, при котором работник сможет выплачивать ипотеку. Платёж не должен превышать 50% доходов человека.

Об оформлении

Для оформления ипотеки на квартиру соискатель должен пройти несколько этапов:

- Получить статус человека, нуждающегося в жилье. С этой целью необходимо обратиться в местные органы самоуправления.

- Заручиться поддержкой работодателя.

При обращении в ОАО «РЖД» сотрудника ставят на учёт как претендента на ипотечное жильё.

- Обратиться в ЗАО «Желдорипотека» – дочернюю организацию РЖД. Здесь осуществляются предварительные расчёты по ипотеке: клиент может рассмотреть варианты жилья и прицениться.

Также сотрудники организации консультируют соискателя относительно подготовки документов для банка.

После прохождения всех этапов подготовки сотрудник железной дороги может обращаться в ВТБ24 для подачи заявки на ипотеку РЖД.

Требуемые документы

В банк заёмщику необходимо представить копии следующих документов:

В некоторых случаях также необходима справка о доходах, но чаще банк получает эти сведения от работодателя.

Требования к объекту недвижимости

Клиенту могут отказать в одобрении ипотеки, если жильё не соответствует следующим требованиям:

- Квартира должна быть в удовлетворительном техническом состоянии (износ инженерных коммуникаций не выше 60%).

- Планировка жилья должна включать кухню.

- Застройщик должен иметь аккредитацию банка.

- Если квартира ещё строится, то подключение воды и электричества должно быть осуществлено в ближайшее время.

- Оценочная стоимость жилья не должна быть ниже запрошенной соискателем суммы кредита.

Юридическая сторона вопроса также очень важна – совершению сделки ничто не должно мешать: наличие приватизации, документы владельца на квартиру должны быть готовы к оформлению и т. д.

Преимущества и недостатки

Оформление ипотеки в ВТБ24 имеет свои плюсы и минусы. Среди главных преимуществ – приобретение собственного жилья под низкий процент. Также кредит выдается на всю стоимость квартиры – до 100%.

К недостаткам можно отнести необходимость постоянной работы на предприятии. В случае увольнения клиент будет вынужден самостоятельно выплачивать ипотеку на общих основаниях.

Если человек не планирует менять место работы, то ипотека для железнодорожников в ВТБ24 для него может быть наиболее приемлемым вариантом кредитования.

Как правильно брать ипотеку, основные ошибки и особенности ипотеки:

Железнодорожная ипотека — условия в 2019 году, требования к работникам РЖД

Каждая пятая сделка на рынке недвижимости совершается за счёт ипотечного кредитования. При таких темпах роста, заверяют специалисты, в скором времени каждая вторая квартира будет приобретаться по ипотеке. Тарифы по жилищным кредитам существенно ниже, чем по потребительским займам: 5-7% годовых в рамках акций и 9-11% – в стандартных пакетах.

Если за месяц вы в состоянии заработать хотя бы на квадратный метр жилья в вашем регионе, можно смело оформлять ипотеку.

Услугу предоставляют и банки, и некоторые организации. Неплохие перспективы в решении жилищного вопроса есть у железнодорожников РЖД – в 2019 году российская железная дорога выдаёт кредиты своим работникам по доступным тарифам (от 2%).

Социально ответственный партнёр программы, предоставляющий ипотеку с дотациями, – банк ВТБ 24. И это не единственное преимущество уникальной программы для работников железнодорожного транспорта, ведь она сразу двух зайцев убивает: и жилищную проблему решает, и стройкомплекс поддерживает.

Ипотека от РЖД

Железнодорожный жилищный кредит в 2019 году позволяет своим сотрудникам приобрести недвижимость в кредит по сниженным тарифам, не создающим чрезмерной нагрузки на семейный бюджет заёмщиков.

Важное преимущество этой программы – минимальный первый взнос, а у некоторых категорий заёмщиков необходимости в авансовом платеже нет совсем. Ипотека РЖД позволяет железнодорожникам оформить субсидию, существенно снижающую стоимость кредита. Выбирать жильё можно как на первичном, так и на вторичном рынке жилья.

Требования к выбору недвижимости

До подачи заявления в банк участнику программы надо оценить состояние объекта, выбранного для кредитования.

- Степень износа несущих конструкций и коммуникаций не должна превышать 60%.

- Перекрытия здания могут быть бетонными или металлическими – дома из дерева не подходят.

- Планировка обязана отвечать стандартам – любую перепланировку надо согласовывать с БТИ, внимательно проверяйте документы.

- Возраст дома также играет роль: выбирайте здания, построенные в 80-90-х годах прошлого столетия и позже.

Относительно квартир в новостройках в 2019 году есть некоторое ограничение: выбирать свой вариант можно только в жилых комплексах, которые возводит компания «Желдорипотека». Особой роскошью апартаменты не отличаются, но и стоимость такой недвижимости соответствующая.

Кому доступна ж/д ипотека

Пополнить ряды участников проекта в 2019 году могут сотрудники РЖД, удовлетворяющие стандартным требованиям:

- Гражданство РФ с постоянной регистрацией в любом регионе РФ.

- Стаж работы в выбранной сфере – от 3-х лет. Претендент должен иметь статус нуждающегося в улучшении жилья.

- Возрастные ограничения – 21-65 лет. До наступления даты полного расчёта с банком заёмщик должен быть моложе 65 лет.

- Достаточная платежеспособность – зарплата в 2 раза выше ежемесячного платежа.

Для молодых специалистов стаж работы необязателен. Железнодорожники, которые ютятся в аварийном и ветхом жилье, также могут готовить документацию.

Можно привлекать к ипотеке и созаёмщиков, но только из числа самых близких родственников. Льготный жилищный кредит при участии РЖД выдается раз в жизни.

Условия для участия в проекте

Реализуют программу путём строительства жилых объектов и финансирования кредитов. Каждый год ЗАО «Желдорипотека» и НО «Фонд Жилсоципотека» разрабатывается план возведения и реализации жилья.

Строительство

Каждая категория участников программы имеет свои квоты продаж квартир по этой социальной программе.

Тем, кто имеет право на квартиру вне очереди, выделяют 20% жилья. Тарифы для них следующие:

- Первоначальный платёж – от 50%;

- Срок выплат оставшейся части долга – до 5 лет;

- Тариф – 2%.

Участники программы, имеющие статус нуждающегося в улучшении жилья, получают 10% фонда жилья.

В 2019 году ипотеку им дают на доступных условиях:

- Обязательного авансового взноса нет;

- Рассрочка выплат – до15 лет;

- Тариф – 1% годовых.

Молодых специалистов (до 30 лет), имеющих стаж работы на предприятии от 3-х лет, обеспечивают жильем в пределах 5% квоты.

Условия предоставления:

- Первый взнос – от 5%;

- Срок выплат – до 15 лет;

- Тариф – 1%.

Финансирование

Суть этого проекта – выдача ВТБ 24 жилищного кредита с поддержкой РЖД. Участие партнёра в этом проекте выражается:

- В погашении части затрат на выплату процентов;

- В разовой субсидии на частичную компенсацию тела кредита.

На участие в этой программе можно претендовать лицам с трехлетним стажем, с официальным статусом нуждающегося в решении жилищного вопроса.

Стоимость такого кредита:

- Вступительный взнос – 10%;

- Рассрочка платежей – до 15 лет;

- Тариф – 12% , из которых 7,5% компенсирует РЖД, 4,5% – заёмщик.

Для молодых специалистов в 2019 году тарифы программы:

- Первый платёж – от 10%;

- Срок ликвидации ипотечных обязательств – до 15 лет;

- Тариф – 10,5%: 8,5% – субсидия, 2% – за счет личных средств заёмщика.

И это еще не все привилегии: при рождении ребенка выделяют субсидию, эквивалентную по размеру цене 10 кв. м жилплощади на первого ребенка и 14 кв. м – на второго. Третий и каждый следующий малыш получает дотацию, эквивалентную стоимости 18 кв. м жилплощади. Субсидируют в рамках этой программы и молодые семьи (возраст одного из супругов – до 35 лет).

За особые заслуги почетным сотрудникам, имеющим награды, предусмотрены дополнительные льготы (в процентах указана финансовая нагрузка РЖД):

- Знак «За безупречный труд на ж/д транспорте 20 лет» – 4%;

- Знак «За безупречный труд на ж/д транспорте 30 лет» – 3%;

- Знак «Почётный железнодорожник ОАО «РЖД» – 2%.

Обеспечение ипотеки – поручительство РЖД как юридического лица и залог на право собственности на приобретаемую квартиру. Обязательным условием оформления такого жилищного займа является страхование залогового имущества, а также личный полис для заёмщика. Продлевать страховой полис надо ежегодно.

При отказе страховать свою жизнь предусмотрена надбавка 2% к текущему тарифу – таким способом кредитор страхует свои риски.

Как рассчитать размер дотации

Размер дотационной суммы зависит от состава семьи: второго супруга, несовершеннолетних детей и совершеннолетних, которые еще не создали свою семью. Имущество, которым уже владеют родители, на условия субсидии не повлияет: субсидируют только оплату процентов по ипотеке.

Чтобы оценить размер предполагаемой помощи, надо учитывать цену квадратного метра выбранной квартиры и норму жилплощади на одного жильца.

Для расчетов дотации можно воспользоваться формулой: Ст. кв. м = Ср. р. ст.× К.К., где Ст. кв. м – параметр стоимости; Ср. р. ст. – средняя рыночная цена кв. м в регионе; К.К. – коэффициент коррекции (у нас – 1,3).

Нормы жилплощади в 2019 году:

- Для 1 чел. – 33 кв. м;

- Для 2 чел. – 42 кв. м;

- Для 3-х чел. – по 18 кв. м на одного прописанного жильца.

Ориентировочное распределение размера дотации (млн. руб.):

- 1 чел. – 1,5;

- 2 чел. – 1,9;

- 3 чел. – 2,5;

- 4 чел. – 3,3.

Точная сумма находится в компетенции управления РЖД.

Как оформить

При рассмотрении заявки на льготную ипотеку учитывают финансовую репутацию претендента и его платежеспособность. Для проверки кредитной истории отправляют запрос в БКИ, финансовая состоятельность тоже оценивается по строгим параметрам.

После оплаты месячного взноса по ипотеке у заёмщика должно оставаться не менее 40% зарплаты. В деньгах на каждого члена семьи доход должен хотя бы соответствовать прожиточному минимуму в этом регионе.

Документы

Если семья имеет соответствующий статус, для регистрации надо подготовить комплект документов:

- Заявление по форме предприятия;

- Внутренний российский паспорт;

- Военный билет (если есть);

- Копию водительских прав;

- Копию трудовой книжки;

- Справки о доходах семьи за полгода;

- Брачное свидетельство (если есть или свидетельство о разводе);

- Свидетельства о рождении детей;

- Паспорта второго супруга и детей, старше 14 лет;

- Справку о составе семьи из ЖЭКа.

Покупать документы для подтверждения статуса нуждающегося в социальном жилищном кредитовании нет смысла – шансы на льготы по ипотеке близки к нулю.

Программа рассчитана на людей, которые действительно нуждаются в улучшении качества жизни, – получить дополнительное жильё на льготных основаниях не получится.

Куда обращаться

Для постановки на учет надо обращаться в местную администрацию. Для участия в проекте сначала надо пополнить ряды очередников по месту работы. Когда подходит очередь, работник ж/д транспорта должен подать заявку в ВТБ. Этот банк является партнёром железнодорожной компании, поэтому гарантом может быть не только залоговая квартира, но и РЖД как поручитель (юридическое лицо).

Этапы получения льготного жилищного займа в 2019 году:

- Подача заявления для регистрации;

- Выбор подходящей квартиры из базы «Желдорипотеки»;

- Подготовка и предоставление документов по указанному списку;

- Получение в банке ВТБ 24 подтверждения о выдаче ипотеки;

- Оформление документов на жильё и предоставление их по месту работы.

По вопросам субсидирования создаётся комиссия, которая и будет решать ваш жилищный вопрос.

Особенности погашения ипотеки

Чтобы транзакция прошла успешно, надо, чтобы в срок, указанный в графике погашения задолженности, на банковской дебетовой карте ВТБ 24 была сумма, достаточая для платежа.

Досрочное погашение приветствуется, главное – уведомить кредитора о своих планах заранее. Остаток задолженности при желании клиента можно переоформить на новый срок или скорректировать сумму регулярного взноса.

Получить документ (скорректированный график выплат) можно в отделении банка или на сайте «ВТБ 24-Онлайн».

Преимущество программы

Пролонгация коллективного договора ОАН РЖД до 2019 года означает сохранение льготных условий в рамках:

- Стандартного соцпакета;

- Соцпакета с долевым участием;

- Дотационного соцпакета.

Комплексный подход к жилищному вопросу обеспечил программе серьёзные преимущества:

- Выгодные для клиента условия – значительную часть процентов выплачивает предприятие;

- Размер дотации молодой семье пропорционален количеству детей, рождённых в период ипотеки – это существенно облегчает выплату кредита.

К минусам можно отнести тот факт, что в проекте могут участвовать не все желающие, которые трудятся на ж/д транспорте, – есть ограничения и по возрасту, и по стажу, и по статусу. Если участник программы увольняется с предприятия до полного расчёта с банком, все свои привилегии он теряет и продолжает платить жилищный кредит на общих основаниях.

Нововведения в 2019 году

В нынешнем году претендовать на ипотечный заём от РЖД могут железнодорожники следующих категорий:

- Участники ВОВ;

- Инвалиды 1-й и 2-й групп;

- Многодетные семьи (как минимум – четверо детей);

- Одинокие родители;

- Специалисты, получившие корпоративную поддержку для возведения или приобретения жилья;

- Работники, долго работавшие на участках с нехваткой трудовых ресурсов.

Кредитный лимит программы солидный – от 300 тысяч руб. до 95 млн. руб.

Цены на недвижимость растут постоянно, в 2019 году и в регионах надо выложить за однокомнатную квартиру около полутора миллионов руб. Финансовый кризис съедает все накопления, многим молодым и малообеспеченным семьям и жизни не хватит, чтобы получить собственное жильё.

Ипотечное кредитование, активно развивающееся с начала тысячелетия, позволяет решить эту проблему в реальные сроки. Набивая кредитный портфель, молодые финансовые компании, выдвигают просто драконовские условия кредитов.

По оценке экспертов, ипотека РЖД в этом плане – достойная альтернатива, одно из наиболее выгодных предложений ВТБ 24. А это означает, что своя крыша над головой может быть у каждого железнодорожника.

Субсидированная ипотека для железнодорожников в «ВТБ»

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕРаботники ОАО «РЖД» могут оформить ипотеку на льготных условиях.

Программа поддержки в виде субсидирования регламентируется внутренней жилищной политикой «РЖД» в целях улучшений качества жизни сотрудников.

Получить льготу имеют право только отдельные категории железнодорожников, соответствующие требованиям регламента. Выдача ипотечного кредита осуществляется через банк «ВТБ».

Суть программы заключается в том, что работодатель («РЖД») оплачивает основную часть процентов по ипотеке за нуждающегося в жилье сотрудника. При этом размер компенсации зависит от статуса работника:

- работники из общего списка – сотрудники, вставшие на очередь за получением субсидии на общих условиях предоставления поддержки;

- молодые специалисты – выпускники учебных заведений, получивших квалификацию в сфере железнодорожного транспорта и трудоустроенные в ОАО «РЖД»;

- переведенные/приглашенные специалисты – работники, сменившие регион проживания в связи с переводом/приглашением в другую местность с сохранением трудоустройства в ОАО «РЖД».

Работодатель оплачивает проценты по ипотеке не на всю сумму кредита, а лишь на ту часть, которая была рассчитана для семьи каждого отдельного работника.

«РЖД» разработал собственный регламент предоставления материальной поддержки для сотрудников, оформляющих ипотеку и нуждающихся в улучшении жилищных условиях.

Расчет размера субсидии

Сумма основного долга по ипотеке, с которой работодатель готов оплачивать проценты, рассчитывается исходя из следующих факторов:

- число членов семьи работника;

- нормативная стоимость квадратного метра в регионе приобретения жилья (пересчитывается каждые полгода региональными властями).

Расчет площади приобретаемого жилья исходя из состава семьи регламентируется следующим образом:

- на одинокого работника – не более 33 кв. м.;

- на семью из 2 человек – 42 кв. м.;

- на семью из 3 и более человек – по 18 кв. м. на каждого члена семьи.

Ставки по субсидированной ипотеке

Ставка по льготной ипотеке для железнодорожников в «ВТБ» на 2019 год составляет 8,9% годовых. При этом «РЖД» оплачивает 4,4% годовых для льготников из общего списка и приглашенных сотрудников (кредитная нагрузка 4,5%), 6,9% — для молодых специалистов, которым ипотека обходится всего в 2%.

Если стоимость квартиры больше рассчитанной суммы субсидии, то оставшуюся часть долга заемщик выплачивает по общей ставке 8,9%.

Объекты льготного кредитования

Материальная поддержка на приобретение жилья сотрудниками «РЖД» выделяется только на определенные объекты:

- строящееся жилье, возводимое застройщиками ЗАО «Желдорипотека» и НО «Фонд Жилсоципотека», если сотрудник проживает и работает в регионе присутствия застройщиков;

- вторичное (готовое) жилье, если сотрудник работает в местности, где не ведется строительство объектов указанных застройщиков.

Жилищная комиссия «РЖД» самостоятельно определяет, на каком рынке жилья будет предоставлена субсидия, исходя из места постоянной работы сотрудника. Приоритет отдается строящимся объектам, возводимыми дочерними организациями ОАО «РЖД».

Прочие условия льготного кредитования

При оформлении субсидированной ипотеки через «ВТБ» существует ряд ограничений:

- Оформить ипотеку на субсидируемую часть можно сроком не более 15 лет. Если сумма кредита будет больше рассчитанной льготы, то оставшуюся часть, по которой необходимо выплачивать все проценты полностью, можно растянуть на срок до 25 лет.

- Размер первоначального взноса зависит от типа рынка, на котором приобретается недвижимость, и статуса работника: на строящемся рынке: от 10% для льготников из общего списка, от 0% — для молодых специалистов; от 10% при покупке готового жилья, независимо от статуса работника.

- Размер кредита не может быть менее 30% стоимости жилья (первоначальный взнос не более 70%).

- Заявка подается только при личном посещении офиса банка, онлайн-оформление недоступно.

Пример расчета платежей по субсидии

К примеру, установленная стоимость квадратного метра жилья в Челябинске на конец 2017 года составляет 34 827 рублей. Семья работника «РЖД» состоит из 4 человек (включая самого сотрудника).

Расчетная стоимость субсидии составит 4*18*34 827=2 507 544 рублей (субсидированный транш).

Если сумма кредита составит 3 000 000 рублей, то работодатель будет оплачивать проценты по ипотеке только с расчетной суммы, по оставшейся части долга (492 456 рублей – коммерческий транш) работник оплачивает все проценты самостоятельно.

| Сумма основного долга, руб. | 2 507 544 | 492 456 |

| Ставка кредитования для заемщика (из общего списка льготников), % годовых | 4,5% | 8,9% |

| Срок кредитования, лет | 15 | 25 |

| Ежемесячный платеж, руб. | 19 183 | 4 099 |

| Переплата за весь срок, руб. | 945 314 | 737 245 |

| Сумма процентов, выплаченных работодателем за весь срок, руб. | 922 291 | — |

Таким образом, ежемесячный платеж составит 23 282 руб./мес. в течение первых 15 лет и 4 099 руб./мес. на протяжении оставшихся 10 лет после погашения ипотеки по субсидируемой сумме. Экономия заемщика будет равна компенсации от работодателя в размере 922 291 руб. за 15 лет.

Кто может претендовать на субсидию «РЖД»

Для получения льготы на оплату ипотеки сотрудник «РЖД» должен соответствовать определенным требованиям:

- Стаж работы в подразделениях «РЖД» не менее 3 лет (независимо от региона работы). Исключение составляют молодые специалисты и приглашенные сотрудники, для которых стаж работы в данной организации не учитывается.

- Претендент на субсидию обязан подтвердить необходимость в жилье. При этом субсидия предоставляется только в том случае, если на момент подачи заявления о льготе никто из членов семьи работника не имеет в собственности недвижимость.

- К членам семьи работника могут быть отнесены не только законные супруги и дети, но также родители и другие родственники, если они зарегистрированы и проживают все вместе по договору социального найма в помещениях жилого фонда, принадлежащего «РЖД».

Получить полную информацию об условиях предоставления льгот на жилье и пакете необходимых документов можно в финансовой службе «РЖД», отделе кадров или профкоме.

Что нужно знать при оформлении субсидированной ипотеки в «ВТБ»

Для получения льготной ипотеки сотрудник железнодорожной отрасли должен быть осведомлен о важных аспектах:

- Получить субсидированную ипотеку в «ВТБ» можно только при наличии в банке утвержденного реестра сотрудников, в котором указан рынок приобретения жилья, размер субсидии и статус работника. Реестр действует в течение 6 месяцев со дня его подписания.

- Заемщик не освобождается от требований по страхованию. В случае отказа от страховки жизни ставка по кредиту может быть увеличена на 1-2% как по коммерческому траншу, так и по субсидированному. Оплату повышенных процентов заемщик будет производить за счет собственных средств.

- Работодатель вправе приостановить оплату части процентов в случае грубых нарушений внутреннего регламента. К ним относятся: увольнение сотрудника из ОАО «РЖД»; нарушения сроков и размеров оплаты обязательных взносов по кредитному договору.

- Компенсация процентов по ипотеке производится работодателем с удержанием НДФЛ по ставке 13%, вычитаемой из заработной платы. Поэтому при получении имущественного вычета заемщик вправе включить эти проценты в декларацию 3-НДФЛ.

- При рождении ребенка в период действия кредитного договора работодатель вправе выделить единовременную субсидию из расчета 18 кв. м. на 1 новорожденного ребенка (стоимость квадратного метра будет определена исходя из действующих на момент рождения региональных нормативов жилья). Данная сумма направляется на погашение субсидируемого транша по кредиту, но не более, чем остаток основного долга по данной части кредита.

По субсидированной ипотеке «РЖД» с 1 января 2017 года установлено требование о возврате ранее уплаченных работодателем сумм для компенсации процентов по кредитному договору.

Это означает, что в случае увольнения или систематических просрочек по кредиту «РЖД» вправе отменить субсидию и потребовать у работника возместить полностью всю сумму, которая была выплачена за счет средств работодателя.

Пакет документов для субсидированной ипотеки в «ВТБ»

Для оформления льготной ипотеки для железнодорожников в «ВТБ» список документов не отличается от стандартного:

- паспорта заемщика и всех созаемщиков;

- копии трудовых книжек всех участников, чей доход будет учитываться в расчете платежеспособности;

- справки о доходах;

- документы, подтверждающие семейный статус (свидетельства о заключении/расторжении брака, рождении детей, подтверждении родства между заемщиками).

При недостаточном доходе семьи сотрудника «РЖД» можно привлечь дополнительных заемщиков, но не более 4 человек по кредитному договору. В «ВТБ» созаемщиками могут быть только близкие родственники заемщика или его супруги: родители, родные братья/сестры, дети.

Резюме

Получить ипотеку на льготных условиях для сотрудника «РЖД» на практике не составляет особого труда. По отзывам заемщиков самым сложным этапом считается подача документов и ожидание очереди в Жилищной комиссии «РЖД».

После того, как работнику будет согласован и подписан реестр на предоставление субсидии (процедура может достигать нескольких лет), потенциальному заемщику «ВТБ» останется только выбрать подходящее жилье и подать документы в банк, что в среднем занимает около месяца.

Рассмотрение заявки в «ВТБ» происходит в течение нескольких дней, в редких случаях срок может быть увеличен до 10 дней.

Несмотря на то, что заемщик экономит значительную сумму средств за счет компенсации части процентов работодателем, многие отказываются от предлагаемой субсидии по причине значительного завышения цен на жилье от «Желдорипотеки». Поэтому при оформлении льготной ипотеки необходимо также рассмотреть и оценить вариант приобретения жилья на общих условиях при помощи любого кредитного калькулятора.Ипотека в ВТБ — льготы для работников ржд. требования, документы, молодому специалисту

Сегодня самостоятельно приобрести жилье в России могут не все граждане, ведь стоимость квартир достаточно высокая. В связи с этим получение жилья через ипотечное кредитование становится очень популярным.

Банк ВТБ реализует множество кредитных программ. Поддерживает он и корпоративные программы, среди которых ипотека для работников ОАО «Российские железные дороги».

Обо всех ее особенностях, преимуществах и на какие льготы можно рассчитывать, узнаете в этой статье.

Особенности ипотеки для сотрудников РЖД

Ипотека для железнодорожников, которую предоставляет ВТБ, появилась в 2006 году. Данная программа ВТБ позволяет работникам железных дорог получить ипотеку на льготных условиях, в качестве субсидии. Но при условии, что потенциальный клиент нуждается в улучшении жилищных условий, так как живет в непригодном для жизни помещении или площадь дома намного меньше установленной нормы.

Факт о проживании в непригодных условиях необходимо документально подтвердить. Получить соответствующий документ можно в местных органах самоуправления.

Условия кредитования 2019

Железнодорожная ипотека от банка ВТБ подразумевает под собой очень выгодные условия кредитования. Они являются оптимальными для работников РЖД, которые получают средний стабильный доход:

| Процентная ставка по кредиту | 0.105 |

| Размер первоначального платежа | От 10% |

| Срок действия кредитного договора | До 25 лет |

| Сумма денег в займ | От 300 тысяч до 15 миллионов |

Стоит отметить, что могут кредит получить не только работники со стажем, но и молодые специалисты. Правда, условия кредитования будут немного отличаться.

В первом случае работник может взять в кредит сумму, составляющую, как минимум, 30% от рыночной стоимости квартиры. Во втором случае сумма займа может быть не более 90%, но не менее 30% от стоимости объекта недвижимости.

В остальном размер первоначального взноса, условия погашения и процентная ставка по кредиту остаются одинаковыми.

Требования к заемщикам

Чтобы оформить железнодорожную ипотеку в ВТБ, работник РЖД должен удовлетворять в полной мере требования, которые выдвигает ВТБ:

- возраст заемщика от 21 года до 60/65 лет для женщин и мужчин соответственно. При этом на момент внесения последнего платежа по ипотеке он не может превышать предельное значение;

- заемщик в обязательном порядке должен быть гражданином Российской Федерации;

- общий стаж работы в железнодорожной отрасли должен быть не меньше 3-х лет (для молодых специалистов иметь стаж необязательно);

- заемщик должен иметь положительную кредитную историю и не быть обремененным займами в других кредитных организациях;

- заемщик должен быть платежеспособным, то есть его доход должен в 2 раза превышать размер ежемесячного платежа по ипотеке.

Необходимые документы

Прежде чем обращаться в отделение ВТБ, необходимо собрать полный пакет документов, который запрашивает банк. В него входят следующие документы:

- паспорт российского образца;

- трудовая книжка;

- военный билет;

- свидетельство о регистрации брака (если заемщик имеет супруга/супругу);

- свидетельство о рождении ребенка (если у заемщика есть дети).

Как правило, справка о доходах по форме 2-НДФЛ не требуется. Банк самостоятельно запрашивает информацию о размере заработной платы у РЖД.

Требования к недвижимости

Важно, чтобы объект ипотечного кредитования вписывался в рамки, которые ставит ВТБ. Они достаточно жесткие, так как банк пытается максимально обезопасить себя от финансовых рисков. К примеру, если клиент окажется неплатежеспособным, то недвижимость можно будет быстро реализовать по рыночной стоимости.

Жилье может быть приобретено как на первичном, так и на вторичном рынке недвижимости. Требования к техническому состоянию квартиры следующие:

- степень износа инженерных коммуникаций и несущих конструкций не должна превышать 60%;

- в качестве материалов для перекрытий должны выступать армированный бетон или прочный металл;

- наличие разрешения на все перепланировки;

- дом, в котором расположена квартира, должен быть возведен не ранее 90-х годов.

Особые условия банк ВТБ выдвигает к недвижимости, которая на момент кредитования находится в процессе строительства. А именно:

- застройщик должен быть аккредитован ВТБ;

- квартира должна иметь отдельную кухню;

- должны быть проведены все необходимые для комфортной жизни инженерные коммуникации.

Важна также юридическая чистота квартиры. В особенности, это касается вторичного рынка недвижимости. На момент оформления ипотеки из квартиры должны быть выписаны все прежние владельцы, она не должна находится в залоге или под арестом.

Обязательно требуется страхование недвижимости. Кредитные компании менее расположены к заемщикам, которые не хотят делать эту процедуру. При этом в каждом конкретном случае оно может быть разным.

Так, если квартира новая, то требуется страховка от потери трудоспособности и смерти заемщика на весь срок действия кредитного договора.

Для квартир, уже бывших в использовании, требуется оформить комплексное страхование.

Порядок оформления ипотеки

Процедура оформления ипотеки для сотрудников РЖД в ВТБ отличается от стандартной. В первую очередь, заемщику нужно обратиться в городскую администрацию в социальный отдел для документального подтверждения того факта, что он нуждается в новом жилье ввиду плохих условий проживания. Далее на работе необходимо встать на учет на получение ипотечной квартиры.

Помощь в поиске подходящей недвижимости оказывает ЗАО «Желдорипотека» — дочерние предприятие РЖД. Оно предлагает на выбор потенциальному заемщику несколько вариантов квартир. Здесь же можно произвести предварительный расчет ежемесячных платежей по кредиту, установить размер переплаты и узнать общую сумму выплат.

Завершающий этап — это обращение в ВТБ по месту прописки с полным пакетом документов. Банк рассматривает заявку на протяжении 3-х дней, после чего в телефонном режиме оповещает клиента о своем решении. Если ответ положительный, то подписывается договор.

В случае, когда отказали ввиду низкой платежеспособности, можно подать заявку в ВТБ спустя несколько лет. Возможно, к тому времени, заработная плата возрастет.

Плюсы и минусы ипотеки для железнодорожников

Как и любая другая программа кредитования, ипотека для железнодорожников в ВТБ имеет свои достоинства и недостатки. Среди главных достоинств стоит отметить следующие:

- в кредит выдается сумма, которая практически полностью покрывает стоимость приобретаемой недвижимости;

- процентная ставка по ипотеке достаточно низкая, поэтому переплата будет небольшой;

- срок кредитования длительный, что снижает финансовую нагрузку на заемщика;

- сумма ежемесячного платежа соизмерима со средней арендной платой.

Что касается недостатков ипотеки в ВТБ, то их всего два. Первый — это достаточно жесткие требования к заемщику и недвижимости. Второй заключается в том, что если заемщик увольняется с РЖД, то условия кредитования пересматриваются на стандартные. Те не менее, выгодное более предложение сложно найти на кредитном рынке.

Сотрудники компании «Российские железные дороги» могут оформить ипотеку в ВТБ на льготных и очень выгодных условиях. Главное требование, которое выдвигается к заемщикам — это потребность в новой квартире ввиду непригодных условий для проживания.

Какие нужны документы

При обращении за ипотекой в «ВТБ24» заемщик-железнодорожник обязан представить пакет документов, включающий в себя копии:

- всех страниц паспорта заемщика;

- свидетельства о браке;

- всех страниц военного билета;

- свидетельств о рождении всех детей;

- всех страниц трудовой книжки (каждый лист заверяется подписями главбуха и директора, также ставится печать организации).

Иногда нужна справка о доходах физического лица формы 2-НДФЛ. Справку о доходах «ВТБ24», как правило, не требует, вся необходимая информация получается напрямую от ОАО «РЖД». Но по требованию банка документ необходимо предоставить.

Требования к объектам недвижимости

Выбранная заемщиком недвижимость в обязательном порядке должна соответствовать требованиям банка. В ином случае заявка на кредит вряд ли будет одобрена.

Если вариант жилья выбирается «Желдорипотекой», то соблюдение всех банковский требований учитывается в полном объеме. Выбирая недвижимость самостоятельно, заемщик сам должен соблюсти основные условия.

Прежде всего, нужно удостовериться в отличном техническом состоянии выбранного объекта. Износ несущих конструкций и инженерных коммуникаций не может превышать 60 %. Перекрытия — металлические или из армированного бетона.

Планировка жилища — стандартная. Если наличествуют какие-то видоизменения планировки, то они согласовываются с БТИ. Как оптимальный вариант это недвижимость на вторичном рынке, построенная после девяностых годов пошлого века.Особые требования предъявляются к недостроенному жилью:

- застройщику надлежит иметь аккредитацию банка, иначе вероятность одобрения заявки нулевая;

- в приобретаемой квартире должна наличествовать отдельная кухня, что делает невозможным приобретение квартиры-студии;

- подключение воды и электричества обязательно либо подключение должно быть запланированным на ближайшее время;

- рыночная стоимость жилья должна соответствовать сумме кредита, запрошенной заемщиком в заявке. Оценка выполняется специальной аккредитованной банком организацией либо аккредитованным независимым оценщиком. Если владелец просит за квартиру большую сумму, то недостающие средства заемщик выплачивает из личных финансов;

- обязательна юридическая чистота квартиры.

Важно соблюдение и таких условий:

- жилье не должно находиться в залоге или под арестом;

- собственник или совладелец квартиры не может быть представлен престарелым или несовершеннолетним лицом. Обусловлено это возможными претензиями со стороны органов опеки или наследников;

- продавец квартиры должен быть дееспособным, не состоять на учете в психоневрологическом диспансере;

- если квартира приватизирована, обязательно проверяется законность приватизации.

Плюсы и минусы

Как и любая ипотечная программа, «Железнодорожная ипотека» от «ВТБ24» и ОАО «Российские железные дороги» имеет плюсы и минусы.

К несомненным преимуществам стоит отнести такие аспекты:

- кредит выдается практически на полную стоимость жилья, в отдельных случаях сумма займа может достигать 100 % стоимости квартиры;

- процентная ставка по кредиту минимальна – 2 % для молодых специалистов и 4,5 % для остальных сотрудников.

Ни один российский банк не может предложить подобные условия при оформлении ипотеки. Получая ипотечный займ в «ВТБ24» как работник «РЖД», заемщик получает жилье в собственность и при этом размер ежемесячного платежа чуть больше стандартной арендной платы.

Но конечно в программе можно найти и недостатки, например:

- заемщик должен соответствовать требованиям, касающихся стажа, возраста и т.д.;

- при увольнении из «РЖД» заемщик продолжает выплачивать кредит, но условия при этом изменятся на общие, предлагаемые «ВТБ24» обычным клиентам.

Сравнивая преимущества и недостатки программы, можно отметить, что соблюдение требований требуется при любом ипотечном кредитовании. Если увольнение работника случилось не по его вине, например, сотрудник серьезно заболел или умер, то в силу вступает страховка.

То есть если человек походит под программу железнодорожной ипотеки и не собирается менять работу, то ипотека от «ВТБ24» это самый выгодный вариант из всех возможных. Ипотека по программе «РЖД» оформляется только в «ВТБ24».

Несмотря на сложившуюся ситуацию на финансовом рынке, ОАО «РЖД» не планирует завершение жилищно-ипотечной программы с льготными условиями для сотрудников. При этом размер процентной ставки сохраняется в пределах 12-14 %.

Даже без учета субсидии, данный показатель ниже действующих по стране. Все это позволяет назвать «Железнодорожную ипотеку» от «ВТБ24» при участии «РЖД» идеальным вариантом приобретения собственной жилплощади.

Отзывы об ипотеке ВТБ 24 с государственной поддержкой вы можете найти здесь.

Как рассчитать ипотеку без первоначального взноса в ВТБ 24, описывается в этой статье.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Ипотека РЖД от банка ВТБ

Покупка собственного жилья — сложная процедура. Большинство банков сегодня предлагают далеко не выгодные условия ипотечного кредитовая, поэтому для многих мечта о собственном доме так и остается мечтой. Но для сотрудников РЖД банк ВТБ предлагает совершенно иные условия.

Ипотека от ВТБ отличается низкой процентной ставкой, что создает благоприятные условия для приобретения собственного жилья. Особенно такой вид кредитования высоко ценят молодые семьи, для которых важно максимально сохранять свой семейный бюджет.

В статье вы узнаете про все особенности оформления данного вида ипотечного кредита, возможные сложности и список необходимых документов.

ОАО «Российские железные дороги» на сегодня является крупнейшей транспортной компанией в России. Для ипотечного кредитования ее сотрудников была создана особая дочерняя организация. Она занимается решением вопросов, связанных с приобретением жилья сотрудниками ОАО «РЖД».

Условия ипотеки от ВТБ

Отличительной чертой ипотеки от ВТБ для работников РЖД является наличие максимально выгодных условий для заемщика по выдаче ипотечного кредита на приобретение собственного жилья.

РЖД беспокоится о своих работниках, поэтому предлагает весьма выгодные условия ипотечного кредитования в банке ВТБ 24. Благодаря работе на железной дороге можно осуществить свою мечту – стать владельцем собственной квартиры.

Условия предоставления следующие:

- Сумма кредита делится на две категории:

- Процентная ставка равна 2 % годовых.

- Первоначальный взнос отсутствует.

- Ежемесячные платежи рассчитаны по методу аннуитета.

- Период предоставления ипотечного займа варьируется от 1 года до 25 лет.

— предприятие не предоставляет сотруднику субсидию, в этом случае сумма кредита составляет 30-90 % от стоимости покупаемого жилья;

— предприятие предоставляет субсидию, сумма жилья будет начинаться от 30 % стоимости жилья.

Банк ВТБ 24 предоставляет железнодорожникам ипотеку под минимальный процент. Платежи совершенно необременительные.

Требования ВТБ, предъявляемые к заемщику

Перед подачей заявки на получение ипотечного займа клиент должен убедиться, что подходит всем условиям, которые предъявляет банк к заемщику. Так одно из них — обязательная работа в ОАО «РЖД».

Ипотека для сотрудников РЖД от ВТБ может быть предоставлена тем сотрудникам, которые удовлетворяют следующему минимальному набору требований:

- Наличие российского гражданства.

- Стаж работы в РЖД должен быть не менее 12 месяцев.

- Возраст клиента должен быть от 21 года до 65 лет.

- Клиент должен располагать определенной суммой для уплаты первоначального взноса.

Условия по ипотеке для сотрудников РЖД могут быть разными. Организация смотрит на то, чтобы сотрудник имел хорошую кредитную историю, большой стаж работы и зарплату выше среднего.

Наличие обеспечения ипотеки

Условия предоставления ипотеки от ВТБ для сотрудников РЖД требуют обязательного наличия какого-либо объекта обеспечения кредита. Обычно залоговым имуществом является приобретаемое жилье. В противном случае само предприятие ОАО «РЖД» может выступать в роли поручителя.

Услуга страхования для ипотечного договора является обязательным условием. Вид страхования определяется в зависимости от вида ипотеки.

[note]Так при покупке жилья в новостройке договор страхования оформляется на весь период действия ипотечного обязательства. Клиент страхуется от несчастных случаев и болезней, которые могут привести его к временной или полной неплатежеспособности. [/note]Вторичное жилье подлежит страхованию от пожаров и разрушений. При наступлении страхового события возмещение застрахованному лицу будет выплачено отдельно, вне зависимости от внесения обязательных ежемесячных платежей.

Обязательным условием получения ипотеки в ВТБ 24 для железнодорожников является оформление страховки на такой кредит.

Санкции за нарушение условий договора

В случае прекращения внесения клиентом ежемесячных платежей по ипотечному договору его условия считаются нарушенными.

Тогда банк имеет право отобрать находящуюся в залоге недвижимость или потребовать с поручителя возмещения суммы ипотеки с учетом штрафом, коим по договору является РЖД.

[note]В редких случаях ипотечный заем выдается без оформления страховки, но тогда процентная ставка по кредиту возрастет в два раза. [/note]Ипотека от ВТБ: преимущества и недостатки

Ипотека, являясь банковским продуктам, имеет как положительные, так и отрицательные характеристики, которые важно изучить перед тем, как решиться на такой важный шаг — ипотеку.

Преимущества ипотеки от ВТБ

[note]В сравнении с другими предложениями от банков услуга по предоставлению ипотеки от ВТБ для сотрудников РЖД является наиболее привлекательной из-за низкой процентной ставки (2 %).[/note]Такие условия являются выгодными для молодых специалистов, рабочий стаж которых начинается от года. Банк может выдать заем в размере 90 % стоимости покупаемого жилья.РЖД очень сильно поддерживает с финансовой точки зрения своих работников, которые решили воспользоваться ипотечным кредитованием. Молодым семьям это особенный плюс, так как низкая процентная ставка помогает в сохранности семейного бюджета.

Недостатки ипотеки от ВТБ

Услуга ипотеки для сотрудников РЖД может быть предоставлена далеко не всем сотрудникам данного предприятия.

Ограничивающими факторами являются:

- Должность сотрудника.

- Стаж работы в РЖД.

- Возраст.

В случае увольнения из РЖД условия ипотечного кредитования меняются на невыгодные. Ставка по ипотеке в этом случае резко возрастет и станет равной той, которая действует для всех категорий граждан. Поэтому, прежде чем оформить ипотеку от ВТБ, важно взвесить все плюсы и минусы, учесть возможные риски и непредвиденные жизненные обстоятельства.

Вывод

ВТБ предоставляет уникальные выгодные условия для сотрудников РЖД по ипотечному кредитованию. Отличаются они низкой процентной ставкой, поэтому большинство сотрудников компании могут ими воспользоваться и приобрести собственной жилье.