Закон

Закон о кредитных историях содержит в себе все основные положения, касающиеся функционирования бюро, специализирующихся на кредитах, финансовых каталогов, специальных государственных органов и многих других элементов, составляющих кредитную систему. Федерального закона «О кредитных историях» будет подробно рассмотрено в этой статье.

Цели Федерального закона

218-ФЗ «О кредитных историях» закрепляет понятие и состав кредитной истории, процесс ее формирования, использования и хранения.

Основными целями Закона является поддержание эффективной работы организаций кредитного типа, а также повышение уровня защищенности заемщиков и кредиторов за счет снижения кредитных рисков.

Помимо всего прочего, Федеральный закон № 218-ФЗ «О кредитных историях» называет целями создание и развитие условий для анализа и хранения кредитных историй, предоставляемых в специализированные бюро.Какие отношения регулирует Федеральный закон «О кредитных историях»? Здесь стоит выделить:

- отношения между заемщиками и кредиторами;

- отношения между органами исполнительной власти и государственным кредитным бюро;

- отношения между физическими лицами и Центральным кредитным каталогом.

Отдельно стоит рассказать про понятия, используемые в рассматриваемом нормативном акте.

Понятия

Первое и, наверное, самое важное понятие — это кредитная история. Федеральный закон характеризует ее как специальную информацию, содержание которой определяется специальными нормами и которая находится на хранении в специальном бюро.

Следующее понятие — это договор займа. Закон в данном случае гласит о документе, содержащем условия предоставленного кредита. Здесь же стоит выделить понятие кредитного отчета — документа, содержащего информацию о кредитной истории, хранящейся в бюро.

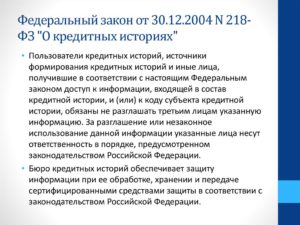

Источниками образования историй по кредитам являются организации-кредиторы, которые по договору займа имеют право списывать с должников денежные суммы за ненадлежащее исполнение своих обязанностей. Субъектом же кредитных историй всегда является физическое или юридическое лицо, выступающее в роли заемщика, поручителя или принципала.

Бюро кредитных историй являет собой юридическое лицо коммерческого типа. Оно способно оказывать услуги по выстраиванию и обработке историй по кредитам и, помимо всего прочего, предоставлению отчетов по кредиту. Кредитным же каталогом называют подразделение, ведущее базу данных для поиска кредитных бюро.

Какой вывод здесь можно сделать? Все представленные понятия говорят об одном: кредитная система является невероятно широкой и объемной сферой, содержащей в себе громадное количество различных ответвлений и областей.

О кредитной истории

Важнейшим элементом в кредитной системе является кредитная история. Согласно ФЗ № 218, это документ, состоящий из титульной части, информационного блока и заключения. Кредитная история содержит в себе все основные сведения о субъекте истории. Это фамилия и имя, паспортные данные, ИНН, данные о страховании и прочее.

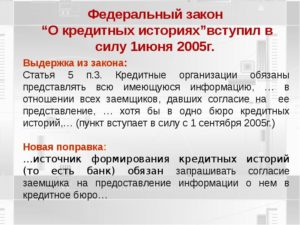

Закон о кредитных историях закрепляет полный процесс предоставления информации в соответствующее бюро. Вводится понятие кода субъекта. Порядок передачи и идентификации этого кода строго регламентируются в статье 5 ФЗ «О кредитных историях». В обязанности бюро кредитных историй входит хранение всей необходимой информации в течение 10 лет.

Права субъектов истории

Закон закрепляет основные права субъектов кредитных историй. Субъект, например, имеет право получать в Центральном каталоге информацию о том, где находится его история по кредиту. В любом бюро, где находится история, субъект способен получать кредитные отчеты. Полностью или частично субъект способен оспаривать информацию, содержащуюся в истории по кредиту.

Для этого необходимо подавать соответствующие заявления в кредитные бюро. Само же бюро должно предоставить ответ по истечении месячной проверки. Что может содержать в себе ответ? Здесь существует два варианта: либо обновление истории, либо ее аннулирование. При этом само бюро не обязано проводить дальнейшие проверки оспариваемой информации.

Субъект же способен обжаловать действия бюро в судебном порядке.

Права бюро

Какими законными возможностями обладают кредитные бюро? Закон о кредитных историях закрепляет следующие положения в статье 9:

- Право на оказание услуг по предоставлению отчетов в установленном законом порядке.

- Возможность заниматься оказанием услуг, связанных с разработкой оценочных методик вычисления рейтингов доверителей и их использования. Разработка должна происходить на основе информации, что содержится в кредитной истории.

- Право на создание ассоциаций и союзов для защиты прав и интересов своих членов. Координация деятельности, удовлетворение научных, информационных, профессиональных и любых других интересов — все это можно эффективно реализовывать в составе ассоциации.

- Право на запрос специальной информации у государственных органов власти, инстанций местного самоуправления, Российского Банка, разного рода фондов внебюджетного типа и т.д.

А какими обязанностями обладает бюро? Об этом будет рассказано далее.

Обязанности кредитных бюро

Согласно Федеральному закону «О кредитных историях», государственное бюро обязано качественно осуществлять следующие виды функций:

- Предоставление информации из титульных листов кредитных историй в Центральный каталог.

- Сообщение в Центральный каталог информации об аннулировании той или иной кредитной истории — в соответствии с порядком и формами, установленными Банком России.

- Предоставление на безвозмездной основе источнику истории возможностей по внесению изменений в информацию, содержащуюся в кредитной истории.

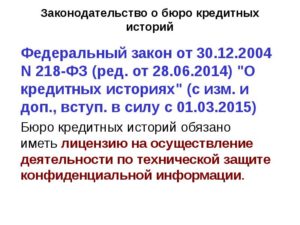

- Обязанность иметь и периодически использовать лицензию на осуществление технической защиты информации конфиденциального типа.

- Выдача кредитного отчета каждому обладателю кредитной истории.

- Включение измененных сведений в кредитную историю соответствующего субъекта.

Таким образом, любое кредитное бюро обладает довольно широким спектром полномочий и обязанностей.

Процессы реорганизации и ликвидации бюро

Процесс удаления той или иной кредитной организации закрепляет статья 11 Федерального закона «О кредитных историях». Бюро, согласно этой статье, может быть ликвидировано только в установленном законом порядке.

На весь период ликвидационных работ организация прекращает работу по получению и обработке информации от соответствующих источников и субъектов.

В течение трех дней с момента получения уведомления о необходимости ликвидации бюро уведомляет об этом все источники кредитных историй, размещает соответствующую информацию в печатных изданиях — общероссийских и местных (по местонахождению ликвидации).

В ситуации же с реорганизацией все необходимые рабочие процессы будут абсолютно идентичны. Единственное отличие — при ликвидации бюро имеет право на проведение широких торгов, связанных с продажей имеющегося имущества.

О центральном каталоге

Стоит, наконец, рассказать про функционирование Центрального кредитного каталога РФ. Создается эта инстанция Банком России. Целью каталога является сбор, хранение и предоставление субъектам и пользователем кредитных историй информации о соответствующих бюро кредитных историй.

Каталог занимается хранением информации, составляющей титульные части каждой кредитной истории, что ведут кредитные бюро. Важнейшей функцией Центрального каталога является предоставление информации о кредитных бюро. Запрашивать информацию могут нотариусы, пользователи и субъекты кредитной истории, адвокаты, аудиторы и некоторые другие группы лиц.

О государственном надзоре

23.07.2013 были внесены поправки в закон о кредитных историях. Так, статья 14 рассматриваемого законопроекта отныне гласит о том, что государственный надзор и контроль деятельности кредитных бюро осуществляется Банком России в строгом соответствии с законами.

Какие функции осуществляет Банк России? Вот что закрепляет закон:

- работа с государственным реестром кредитных бюро в установленном Банком России порядке;

- установление требований к финансовому положению и профессиональной репутации всех участников кредитных бюро;

- проведение проверок по соблюдению соответствующими бюро требований федерального закона;

- направление в бюро предписаний по устранению нарушений в той или иной сфере;

- осуществление иных функций и обязанностей, предусмотренных законодательством РФ.

Закон прописывает норму, согласно которой любое решение Банка России может быть обжаловано в судебном порядке.

Федеральный закон «О кредитных историях»

Кредитная история — данные об исполнении заемщиком своих долговых обязательств. Для контроля за лицами, участвующими в данном процессе, был принят ФЗ 218.

Описание 218 ФЗ

Федеральный закон №218 «О кредитных историях» был принят ГосДумой РФ 22 декабря 2004 года, а одобрен законодательный проект был спустя 2 дня. Последние поправки в ФЗ 218 вносились 31 декабря 2017 года. также в это время вносились коррективы в ФЗ о страховании в РФ. Читайте подробнее тут:

Закон состоит из 7 глав и 20 статей, в которых описываются следующие аспекты:

- предмет регулирования и цели принятия ФЗ 218;

- понятие кредитной истории и что в него входит;

- порядок предоставления и хранения важной информации;

- перечень прав субъектов платежной карты;

- права и обязанности, установленные для бюро кредитных историй;

- порядок ликвидации таких организаций;

- орган, осуществляющий контроль за деятельностью бюро;

- ответственность, предусмотренная в отношении организаций.

Целями ФЗ 218 являются:

- Защита кредиторов и заемщиков.

- Улучшение деятельности заемных организаций.

- Создание условий для:

- сбора;

- обработки;

- хранения;

- предоставления данных в бюро кредитных историй.

Положения закона регулируют отношения, возникающие между:

- заемщиками и предприятиями, которые заключили договор займа;

- ЦККИ (центральным каталогом кредитных историй) и:

- их субъектами;

- пользователями;

- бюро сведений о платежеспособности заемщика.

- кредитной организацией и Центральным Банком;

- бюро кредитных историй и конкурсным управляющим.

Последние изменения, внесенные в закон

Федеральный закон №218 был отредактирован 31 декабря 2017 года. Также в это время были внесены коррективы в ФЗ о ЦБ. Подробнее здесь:

Поправки были внесены в следующие статьи:

Статья 5

Часть 3.1 ст 5 была дополнена сведениями об исключениях, в которых уполномоченному органу не сообщаются источники формирования кредитной истории.

Ст 5 была дополнена 7 частью, в которой идет речь о том, что Правительство РФ вправе установить ограничения на передачу информации об источниках платежной карты.

В ФЗ 218 раскрываются и другие статьи, в которые не были внесены поправки:

Статья 4

В пункте 1 ст 4 описаны пункты, из которых состоит кредитная история физического лица. В нее входят:

- Титульная часть. В данном пункте содержится следующая информация:

- ФИО физ лица, дата и место его рождения. Данные указываются на русском языке;

- сведения из удостоверения личности гражданина;

- номер идентификации, который подтверждает, что он уплачивает налоги;

- личный страховой номер, обозначенный в свидетельстве о пенсионном страховании.

- Основная содержит данные о:

- месте регистрации и проживании гражданина;

- госрегистрации физ лица в качестве индивидуального предпринимателя;

- признании судом человека недееспособным или ограничено дееспособным;

- несостоятельности лица;

- об обязанностях гражданина в качестве заемщика.

- Дополнительная:

- источник формирования данных о платежеспособности заемщика:

- юридического лица;

- финансового управляющего;

- гражданина.

- источник формирования данных о платежеспособности заемщика:

- Информационная содержит данные о:

- предоставлении займа или об отказе в нем;

- своевременности внесения необходимых платежей.

Ст 7 ФЗ 218

В положениях ст 7 описывается орган, обеспечивающий безопасность и сохранность предоставленных данных. За хранение и защиту данных отвечает бюро кредитных историй. Оно обеспечивает сохранение данных в течение 10 лет со дня их получения.

В пункте 1 ст 7 описаны основания для аннулирования кредитной истории:

- по истечению установленных 10 лет;

- суд принял решение о недействительности сведений о платежеспособности заемщика;

- на основании заявления о рассмотрении данных, внесенных в кредитную историю.

БКИ (бюро кредитных историй) обеспечивает конфиденциальность и защиту данных на момент:

- ее обработки;

- хранения;

- передачи уполномоченным лицам.

Согласно положениям закона, при предоставлении сведений не должна быть нарушена:

- служебная;

- банковская;

- налоговая;

- коммерческая тайна.

Статья 8

В положениях ст 8 прописаны права субъектов кредитных историй. Они вправе:

- получать данные об адресе нахождения БКИ, в котором хранится его история;

- один раз в год на бесплатной основе запрашивать кредитный отчет и неограниченное количество раз за денежную сумму;

- оспорить сведения, включенные в их кредитные истории. Осуществить это можно путем подачи заявления в БКИ;

- оспорить решение сотрудников бюро об отказе в принятии заявления.

Ст 9 ФЗ 218

В статье 9 перечислены права бюро кредитных историй. К ним относят:

- оказание услуг по составлению и предоставлению отчетов по кредиту на основании подписанного договора с клиентом;

- разработка оценочных стратегий по вычислению рейтингов в индивидуальном порядке;

- организовывать союзы по защите интересов своих клиентов, контроль их деятельности, удовлетворение всех их научных и других требований;

- проверка информации, содержащейся в кредитной истории через:

- Национальный Банк России;

- органов гос власти и других.

Статья 10

В положениях ст 10 описаны обязанности БКИ. Основными из них являются:

- Предоставлять Центральному бюро информацию, содержащуюся на титульных листах кредитных историй.

- После аннулирования клиентских данных в течение двух дней сообщить об этом сотрудникам Центрального каталога.

- Наличие лицензии на осуществление деятельности по сохранению конфиденциальных данных.

- По требованию клиента предоставлять отчет по долгу, но только на основании имеющегося договора.

- После получения данных добавить их в долговую карту заявителя не позднее одного рабочего дня.

Ст 14 ФЗ 218

Деятельность БКИ контролирует Банк России. Он выполняет следующие функции:

- заполняет государственный реестр, в соответствии с положениями закона;

- установка требований долговых историй;

- проверка соблюдения правил по осуществлению своей деятельности и другое.

Скачать закон о кредитных историях в новой редакции

Федеральный закон №218 «О кредитных историях» регулирует деятельность, связанную с обработкой информации, содержащейся в БКИ. Чтобы подробнее ознакомиться с последней редакцией ФЗ 218, скачайте его по ссылке.

Если у Вас есть вопросы, проконсультируйтесь у юриста Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

Фз «о кредитных историях»

Многие клиенты банковских организаций регулярно проверяют историю по займам. Каждая компания может запросить информацию в бюро кредитных историй для того, чтобы понять, как человек оплачивает задолженности по договору займа. Процедура проверки истории регулируются действующими законодательными положениями.

Кредитная история — информация, которая хранится в БКИ (бюро кредитных историй). Она состоит из некоторых информационных элементов, которые определены настоящим Федеральным законом. Если человек воспользовался кредитом в любом банковском учреждении, автоматически формируются записи о приобретении и своевременном погашении, которые в последующем передаются в БКИ.

Договор займа — это договор или иные документы, содержащие условия коммерческо-товарного кредита.

Кредитный отчет — документ, который содержит сведения о КИ. Информация предоставляется клиенту банковской организации по запросу. Получить информацию о кредитной истории (КИ) могут и иные лица, если они обладают соответствующим правом.

Субъект КИ — это юридическое или физическое лицо. Это может быть и заемщик, которому предоставляется ипотечный кредит на основании положений Федерального закона.

Описание Федерального закона 218

Федеральный закон «О кредитных историях» был принят Государственной Думой 22 декабря 2004 года, а одобрен Советом Федерации спустя 2 дня того же года.

Настоящий Федеральный закон «О бюро кредитных историй» определяет:

- Понятие кредитной истории;

- Состав КИ;

- Основания, хранения, порядок формирования и использования КИ.

Основные цели настоящего Федерального закона:

- Обеспечение безопасности заемщикам и кредиторам;

- Повышение эффективности работы банковских организаций, кредитных кооперативов, а также микрофинансовых организаций;

- Создание условий для сбора, хранения и обработки информации для передачи в БКИ.

ФЗ «О БКИ» содержит 7 глав и 20 статей.

Краткое содержание Федерального закона №218 «О кредитных историях»:

- Глава 1 — Описывает общие положения настоящего Федерального закона;

- Глава 2 — Описывает понятие «КИ»;

- Глава 3 — Описывает понятие «БКИ»;

- Глава 4 — Определяет значение «Центральный каталог кредитных историй»;

- Глава 5 — Контролирует деятельность БКИ;

- Глава 6 — Перечисляет переходные положения;

- Глава 7 — Описывает заключительные положения.

28 декабря 2016 года были внесены последние изменения.

Скачать текст ФЗ 218 «О кредитных историях»

Сотрудники БКИ должны предоставить информацию о состоянии историй клиентам или другим юридическим лицам, которые запрашивают подобную информацию. Данные должны быть переданы в течение двух рабочих дней.

В случае внесения изменений в титульную часть КИ, информация предоставляется сразу после внесения изменений и дополнений. Вместе с представленной информацией пользователь получит индивидуальный код субъекта БКИ.

Хотите ознакомиться с внесенными изменениями и дополнениями Федерального закона? Скачайте его по ссылке.

Изменения в законе о БКИ

Как уже говорилось выше, 28 декабря 2016 года были внесены изменения в последнюю редакцию Федерального закона. В частности, изменения были внесены в статьи 5 и 6.

Статья 5 218-ФЗ о кредитных историях с

изменениями на 2017 год

Ч. 5.4 ст 5 настоящего закона была дополнена. В статье перечисляются сведения, которые должны быть представлены для записи в КИ. На основании кредитного договора другое лицо может повлиять на отрицательное или положительное состояние истории по займу. В таком случае кредитной организации потребуется заключить еще один договор.

Ознакомьтесь ФЗ «О лечебно оздоровительных местностях»

Обратите внимание: Индивидуальные предприниматели имеют право на то, чтобы их кредитная история не была внесена в БКИ.

Статья 6

Ст 6 описывает порядок предоставления договора. Юридическое лицо, которое возвращает задолженность по кредиту, обладает правом на получение информации в виде титульной части кредитной истории. Информация о КИ может быть передана только в том случае, если юридическое лицо зарегистрировано в государственном реестре Российской Федерации.

Статья 7

В ст 7 описываются условия хранения кредитной истории. БКИ обеспечивает хранение данных в течение 10 лет. После истечения этого срока информация удаляется.БКИ защищает данные с момента их поступления в базу. Затем данные обрабатываются и хранятся, а при необходимости передаются конечным клиентам при помощи специальных средств защиты.

Сотрудники БКИ и иные должностные лица могут быть привлечены к ответственности в случае:

- Незаконного использования;

- Неправомерного разглашения полученных данных.

Статья 8

Ст 8 перечисляет права субъекта КИ. В содержании статьи говорится, что клиент может запросить данные из бюро, в котором числится его история. Каждый субъект может запросить информацию об этом один раз в год бесплатно или неограниченное количество раз за дополнительную плату.

В случае несоответствия запрашиваемых данных с фактическими, субъект может частично или полностью ее оспорить. Для начала клиент должен написать заявление, которое будет рассмотрено в течение 30 дней. После получения документа сотрудники бюро самостоятельно проведут проверку КИ и источников, которые ее формируют. В кредитной истории делается пометка о проведении проверки.

Статья 16

В случае несоблюдения законодательных положений, БКИ привлекается к ответственности, а Банк России может подать иск в суд. Если суд признает виновность организации, он может исключить ее из государственного реестра бюро.

Сотрудники Банка России должны использовать полученную от клиентов информацию строго в целях, предусмотренных настоящим Федеральным законом. Им запрещено разглашать полученные сведения в какой-либо форме, если они входят в состав банковской, служебной, коммерческой или налоговой тайны.

БКИ — это юридическое лицо, которое контролируется государством. В течение полугода со дня получения разрешения на осуществление деятельности, все аспекты работы должны соответствовать законодательным положениям, предусмотренным настоящим Федеральном законом. В случае несоответствия деятельности, бюро привлекается к ответственности в соответствии с законодательством РФ.

Чтобы ознакомиться с последней редакцией закона и с внесенными в нее изменениями и дополнениями, скачайте ее по ссылке.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форме ниже, в окошке онлайн-консультанта справа, внизу экрана или позвонив по номерам (круглосуточно и без выходных):

218 фз о кредитных историях в 2017: новый закон о кредитных история

Кредитная история для многих стала именно тем препятствием, которое делает невозможной необходимую покупку или же взятие ссуды для определенных целей.

В бюро кредитных историй собрана абсолютно вся информация, касающаяся ваших действий с финансами, будь то кредит наличными, покупка товара в рассрочку или же оформление быстрого микрозайма.

Поэтому узнав о том, что закон о кредитных историях в 2017 году может измениться, потребителям стало интересно узнать, что же их ожидает.

Суть закона

Федеральный закон 218, вступивший в силу в предпоследний день 2004 года, регулирует порядок формирования КИ, а также состав тех данных, которые в нее входят.

Спустя более 10 лет, 28 июня 2014 года, в него были внесены определенные изменения, вступившие в силу первого марта 2015 года.

Цель данного ФЗ – повысить безопасность и минимизировать риски как тех, кто дает деньги в долг, так и тех, кто выданными кредитами пользуется.Кроме того, все внесенные изменения были направлены на увеличение эффективности деятельности кредитных организаций, кооперативов, МФО и т.п. Для этого было предложено вносить в данные КИ не только информацию о том, насколько добросовестно физические лица выполняют свои обязательства по взятым кредитам, но и некоторые другие моменты, касающиеся, в том числе, и юридических лиц:

- Сведения о своевременности арендной платы за помещение (для юрлиц);

- Информацию о своевременности оплаты коммунальных услуг (для физических и юридических лиц);

- Сведения о порядке оплаты услуг связи физ- и юрлицами;

- Информацию о выполнении физическим лицом алиментных обязательств.

Закон о кредитных историях 2015, со всеми его дополнениями и изменениями, в окончательно принятом виде просуществовал относительно недолго – уже через 15 месяцев в него снова были внесены поправки.

Изменения в законе о КИ-2016

Изменения в законе о кредитных историях, принятые в июне 2016 года, коснулись нескольких пунктов. Так, утверждена новая трактовка понятия «субъект кредитной истории» — с момента принятия правок под определение попадает физ- или юрлицо, которое соответствует одному из определений:

- Являющееся заемщиком по договору кредита (займа);

- Являющееся поручителем по договору кредита (займа);

- Являющееся лицом, которому выдана банковская гарантия;

- Являющееся лицом, в пользу которого вынесено судовое решение о взыскании денежных средств, если оно не было исполнено на протяжении 10 дней.

Главнее отличие внесенных изменений касается того, что в соответствии с Законом о кредитах и должниках 2016 заемщик, который участвует в накопительно-ипотечной системе по программе жилобеспечения военнослужащих, не является субъектом кредитной истории.

Кроме того, согласно внесенным правкам, закрытая информационная часть кредитной истории может быть предоставлена по требованию суда, в котором рассматривается дело конкретного физического или юридического лица.

Другие дополнения и изменения

С первого января этого года в силу вступил новый закон о кредитных историях, а точнее – все тот же закон о кредитных историях, но вновь с дополнениями и уточнениями. Так, главное отличие от Федерального закона 218 о кредитных историях новая редакция отличается тем, что теперь необязательно в титульной части КИ указывать СНИЛС.

Такие изменения вызваны тем, что ряд граждан не имеют возможности предоставить страховой номер, в частности, некоторые самозанятые граждане и те, кто подлежит ведомственному пенсионному обеспечению, не имеют их вовсе.

Поэтому, в соответствии с новым законом о кредитных историях, СНИЛС будет указываться только в том случае, если субъект кредитной истории его где-либо указывал.

Следует отметить, что принятые изменения были вызваны необходимостью упорядочить базу кредитных историй.

К сожалению, согласно установленной ранее схеме, когда потребительский кредит выдавался только лишь по предъявлению паспорта, у отдельных лиц могло быть несколько кредитных историй: смена паспорта по его утере или любой другой причине подразумевала и смену номера документа, а значит – новый кредит формировал КИ уже как бы на нового человека. С одной стороны, требование предоставления СНИЛС должно было решить эту проблему и объединить все данные о взятых кредитах одним лицом в единое целое. Однако столкнувшись на практике с проблемами, описанными выше, данная поправка была признана недоработанной и отменена. Напомним, в соответствии с 218-ФЗ «О кредитных историях» СНИЛС для получения кредита не требовался.

Специалисты считают, что дополнение к принятому 30.12.2004 №218-ФЗ «О кредитных историях» о СНИЛС могло бы минимизировать случаи получения кредитов и микрозаймов по поддельным документам, так как подделать и паспорт, и СНИЛС одновременно практически невозможно.

Изменения в законе, вступающие в силу в 2017 году

Закон о кредитных историях 2017 предусматривает внесение всего лишь двух пунктов, отсутствовавших ранее:

- Если источник формирования КИ не передает в центральный каталог кредитных историй данные о субъекте в связи с окончанием срока действия договора, или же в случае переуступки требований источником третьему лицу, он обязан в срок, не превышающий пять рабочих дней, предоставить всю необходимую информацию в соответствии с законом о бюро кредитных историй.

- В соответствии с Федеральным законом 218 ФЗ о кредитных историях, с 2017 года индивидуальные предприниматели и юридические лица, планирующие выдать кредит потребителю, имеют право получить информационную часть КИ данного лица даже без его согласия. Согласно закону о персональных данных, другие части КИ могут быть предоставлены только по согласию непосредственно субъекта. В соответствии с Федеральным законом о кредитных историях, информационная часть КИ должна быть предоставлена по требованию в срок, не превышающий пяти рабочих дней.

Важно понимать, что помимо информационной части, в КИ содержатся и другие данные, которые могут как стать препятствием на пути к получению потребительского кредита, так и помочь в данном вопросе. Поэтому в интересах субъекта, планирующего взять кредит или микрозайм, сразу же давать согласие на получение всех данных.

Полномочия бюро кредитных историй

ФЗ о кредитных историях регулирует порядок работы бюро, занимающиеся сбором информации о выполнении кредитных обязательств гражданами РФ. Так, БКИ имеет право:

- Предоставлять в соответствии с договором информацию, если такие услуги не противоречат указаниям, изложенным в ФЗ;

- Вычислять индивидуальный кредитный рейтинг конкретного лица, на основании имеющихся в БКИ данных;

- Создавать ассоциации и союзы, призванные регулировать деятельность бюро, защищать интересы его сотрудников и координировать их действия.

Закон о кредитной истории содержит достаточно большое количество пунктов, охватывающих все стороны кредитной деятельности.

В нем предусмотрено изложение как прав, так и обязанностей всех сторон, а потому все споры, возникающие на разных этапах сотрудничества между кредиторами и кредитованными лицами по любым вопросам, должны решаться исключительно в соответствии с изложенными в нем положениями.

Юрист, финансист и наш главный редактор, человек который живет на 3 города (Питер-Москва-Лондон). Окончил СПбГУ – Санкт-Петербургский государственный университет при кафедре административного и финансового права.

г. Москва, ЮВАО, р-н Люблино, м. Печатники, Люблинская улица, 42, 3 этаж, офис 309Алексей Терехов-Ким

]]>]]> ]]>]]>

Подписывайтесь на наш Телеграм канал ]]>«Честные займы»]]>, где мы публикуем правду о микрофинансовых компаниях. Рассказываем о надежных МФО и показываем как не переплачивать при выборе займа. Если вы хотите стать финансово грамотными, знать о потребительских кредитах больше а также быть юридически подкованным — подписывайтесь!

]]> перейти в канал «ЧЕСТНЫЕ ЗАЙМЫ» ]]>

Фз о кредитных историях: изменения, последняя редакция

При выдаче ипотечного займа банки особенно тщательно проверяют потенциального заемщика. Это, прежде всего, объясняется величиной суммы займа, что делает ежемесячный платеж довольно ощутимой потерей для семейного бюджета и длительностью периода пользования деньгами.

Если исправно платить кредит в течение года-двух может практически каждый, то поддерживать высокий уровень дисциплины в течение 10 или 20 лет под силу не всем.

Для того чтобы банки могли оценить опыт потенциального заемщика в обслуживании кредитов еще в 2004 году был подписан закон №218-ФЗ «О кредитных историях«.

Суть закона о кредитных историях и задачи, которые он решает

Появление данного нормативного акта стало логичным шагом на пути глобализации экономики России. Основными задачами закона №218-ФЗ «О кредитных историях» являются:

- определение термина «кредитная история» и перечень информации, которую такое досье должно содержать;

- регулирование создания, функционирования и ликвидации бюро кредитных историй (БКИ), а также определение их взаимоотношений с государственными службами, заемщиками и банками;

- установление порядка добавления информации в Центральный каталог кредитных историй (ЦККИ) и получения сведений о заемщиках.

Этот документ был создан для того, чтобы кредиторы могли оценивать риски при работе с теми или иными заемщиками и диверсифицировать портфели займов в зависимости от надежности клиента.

Закон о кредитных историях состоит из таких глав:

- общие положения;

- кредитные истории;

- бюро кредитных историй;

- центральный каталог кредитных историй;

- контроль и надзор за функционированием бюро кредитных историй;

- переходные положения.

Документ регулирует взаимоотношения между заемщиками, кредиторами, ЦККИ, БКИ и Федеральной службой по финансовым рынкам России.

цель такого регулирования состоит в обеспечении максимальной безопасности кредитования для всех сторон сделки.

Федеральный закон о кредитных историях содержит ряд спорных моментов, некоторые из которых не урегулированы до сих пор. Среди последних можно выделить наличие неправдивой информации и большое количество БКИ.

Многие заемщики отмечали наличие в своем кредитном досье не соответствующей истине или неточной информации. В частности, были случаи, когда погашенные займы, по-прежнему отображались как незакрытые.

Кроме того, часто была искажены данные о заемщике, а также допущены ошибки в личных данных. Сегодня в России функционирует около 23 бюро кредитных историй, а банки, как правило, работают лишь с несколькими из них.

Такая ситуация создает для кредиторов дополнительные риски, когда необходимая для оценки информация о заемщике попросту отсутствует.

Внесение изменений в закон о кредитных историях в 2014 году

Периодически те или иные правки вносились в документ о кредитных историях для того, чтобы усовершенствовать и уточнить некоторые его положения. Однако наиболее значимые изменения были внесены в 2014 году путем принятия закона №189-ФЗ о кредитных историях. Он расширяет сферу деятельности закона №218-ФЗ, а также содержит уточнения и дополнения ряда пунктов, в частности:

- заемщику больше не нужно будет писать заявление о том, что он согласен на передачу своих данных в БКИ;

- обязанность предоставлять информацию в БКИ была распространена не только на банки, но и на микрофинансовые учреждения и кредитные кооперативы;

- в БКИ стали передаваться сведения о причинах отказа в выдаче кредита, нивелируя проблему «нулевых» кредитных досье, а также о категории кредита и способе его выдачи;

- у банков появилась обязанность вносить в кредитную историю правки на основании заявления от заемщика;

- работодателям доступ к кредитным историям соискателей был ограничен, информацию из них теперь можно получать в сокращенном виде и только с разрешения клиента;

- кредитная история теперь может быть аннулирована на основании постановления суда;

- данные БКИ стали доступны не только кредиторам, но и нотариусам, судьям, а также следственным органам;

- даны более четкие определения терминам «субъект кредитной истории» и «кредитная история».

Общественные обсуждения проекта этого закона имели большой резонанс, поскольку многие решили, что теперь работодатели получат доступ к кредитным историям и людям, с подпорченной кредитной репутацией станет сложнее устроиться на работу. Однако на самом деле информацию из БКИ и ранее могли запрашивать любые субъекты хозяйствования, и новый закон скорее упорядочил и ограничил этот процесс.

Федеральный закон о кредитных историях 218 — новвоведения

Взаимоотношения, возникающие между финансовой организацией и заемщиком, регулирует Федеральный Закон о кредитных историях 218.

Среди положений этого закона прописано определение кредитной истории (КИ), права и обязанности сторон, заключивших договор кредитования, порядок взаимодействия банков и бюро кредитных историй и тд.

При возникновении спорных вопросов, связанных с КИ, стоит изучить основные положения 218-ФЗ. Он был создан специально для защиты прав заемщиков и финансовых компаний.

Какую информацию могут получить участники отношений по закону

Законом 218-ФЗ установлено, что информацию, содержащуюся в КИ клиента, могут получать следующие:

1. Заемщик, в ознакомительных целях. Постановление определяет возможность 1 раз в год обратиться в БКИ на безвозмездной основе для получения сведений (в последующем возможно обращение к сервису bki24 ↪ ссылка на сервис);

2. Кредитор, для проверки уровня благонадежности клиента;

3. Центральный каталог кредитных историй (ЦККИ), с целью передачи данных заемщику, либо кредитору;

4. Суд, при возникновении процессуального разбирательства;

5. Нотариус, во время обращения клиента;

6. Орган исполнительной власти, при необходимости;

7. Центральный банк РФ.

Статья по теме: БЮРО КРЕДИТНЫХ ИСТОРИЙ- ПРОВЕРИТЬ БЕСПЛАТНО ПО ФАМИЛИИ КРЕДИТНЫЙ ОТЧЕТ

Каждое физическое либо юридическое лицо, состоящее в перечне, имеет право получить часть информации. Обычно ту, к которой относится само лицо. Каждый отчет о КИ включает в себя:

- — персональную информацию о заемщике;

- — основную часть, в которой отражены сведения по кредитам (количество заявок, наличие просрочки, иные нарушения договора);

- — информационную часть (содержащую сведения по долгам, не относящимся к банкам)

- — дополнительную информацию (закрытую).

Помимо этого, в законе указывается срок хранения сведений в БКИ. По последним данным КИ хранится в БКИ 10лет. По истечении этого срока история обнуляется, либо заполняется новыми данными.

Это зависит от того, брал ли человек ссуды за последнее время.

Обнуление происходит быстрее, если для этого есть основание: решение суда, наличие у клиента документов, доказывающих неверное внесение данных в историю.

Еще один, не менее важный пункт положения, дает право заемщику обращаться в ЦККИ. Это важно для уточнения сведений о местах хранения КИ заемщика. Ведь всего существует 15 БКИ и различные финансовые организации передают информацию в разные бюро. Собрать полную картину поможет ЦККИ. Также центр может повлиять на БКИ в ходе оспаривания КИ клиентом.

Федеральный закон о кредитных историях 218 — нововведения в законе

Изменения, произошедшие в законе, в первую очередь, затронули информационную часть КИ, ранее отсутствующую в отчете. Теперь вся информация по долгам клиента, сформированная ЖЭК, телефонными операторами, судебными приставами, ГИБДД и другими органами, вносится висторию. Условием для занесения сведений является решение суда. При этом, если долг был погашен, сведения по делу обнуляются.

Ещё одним важным новшеством в постановлении является форма ведения истории.

Теперь прописываются не только платежи, просрочки и судебные разбирательства, но и количество поданных кредитных заявок, количество отказов по кредитам и причины, по которым финансовая организация приняла решение не давать кредит.

Это дополнение помогает не только банкам, получившим возможность сделать более точную оценку благонадежности клиента. Клиент также может узнать, почему не одобряют ссуды и как исправить текущее положение.

Микрофинансовые организации и кредитные кооперативы вошли в список компаний, обязанных передавать сведения в БКИ.Это тоже важно и для банков и для заемщиков. Первые видят полную картину по платежеспособности потенциального заемщика. Вторые имеют возможность при помощи микрокредитов влиять на кредитный рейтинг, если КИ испорчена.

Личная информация клиента теперь включает сведения о выданных паспортах и заключение о дееспособности, заполненные с медицинских показаний. Кредиторам доступны размеры действующих займов и лимиты по кредитным картам, имеющимся на руках у клиента.

Новшества коснулись и порядка хранения историй, действий ЦККИ, привлечения к ответственности сторон в случае нарушений законодательства и т.д.

Популярная статья по теме: ЦККИ ОФИЦИАЛЬНЫЙ САЙТ УЗНАТЬ КРЕДИТНУЮ ИСТОРИЮ

Объем сведений весомый, поэтому даже в случае идеальных отношений с банком, клиенту следует минимум 1 раз в год проверять данные КИ. Это позволит контролировать не только правильность отражения банковских операций, но и вовремя погасить долги сторонних организаций.

Получить оперативную информацию по КИ поможет сервис bki24.info ↪ ссылка на сайт.

Уже через 15 минут клиент узнает оценку кредитного рейтинга, наличие просроченных платежей по ссудам, количество открытых кредитов, причины отказа банков, шансы на получение кредита и многое другое.

Для получения отчета достаточно заполнить паспортные данные и адрес электронной почты, на который придет документ в формате PDF.

Федеральный закон о кредитных историях 218 — новвоведения was last modified: Май 4th, 2017 by Александр Невский

- Взгляните на себя глазами 1000 банков РФ

- Снижение платежей на 85% уже в день обращения!