Содержание

Доходность облигации к погашению: формула

В России основным инструментом формирования накоплений у частных лиц были и остаются вклады. Но в последние несколько лет граждане также стали проявлять интерес к ценным бумагам, в частности, к облигациям различных компаний.

Но если предполагаемый доход по вкладу посчитать довольно просто, то чтобы прикинуть прибыль от облигаций, нужно обладать базовыми знаниями об этом инвестиционном инструменте.

Разберем, как высчитать доходность облигации к погашению и какие виды доходности вообще возможны для этой ценной бумаги.

Облигация, как важный инструмент инвестирования

Облигация – это ценная бумага с фиксированным доходом. Такие бумаги могут выпускать как государства, так и отдельные их регионы, а также различные торговые, производственные и прочие компании.

Выпуск облигации накладывает на ее эмитента обязательство возместить покупателю стоимость этой бумаги (установленную заранее), а также определенный процент от этой стоимости. Сроки возмещения также устанавливаются заранее.

Корпоративные облигации считаются более доходными, тогда как государственные избавляют своего владельца от риска потери вложенных средств.

Доход от облигаций можно получать несколькими способами. А именно:

- по купонам – регулярные выплаты процентов от стоимости;

- при продаже ЦБ за счет разницы с ценой покупки;

- при погашении ЦБ эмитентом.

На современном рынке большую часть ассортимента составляют именно купонные облигации. Даты выплат по ним известны заранее, зато стоимость купона может меняться с течением времени.

Что предпочесть: банковский депозит или облигации

На начальных этапах инвестирования лучше выбрать депозитный счет в надежном банке. По нему достаточно просто определить доход, используя данные о процентной ставке из договора или веб-калькулятор на сайте банка. А перед тем как рассчитать доходность облигации, придется основательно разобраться с особенностями этих ценных бумаг.

Однако, после приобретения некоторого опыта, а также накопления первоначального капитала, можно попробовать инвестирование в облигации. У них есть пара преимуществ перед банковскими депозитами.

- Средняя доходность ЦБ колеблется от 8 до 18%, тогда как у депозитов она обычно заканчивается на 7,5.

- Вложенные деньги инвестор может изъять в любое время без потери доходов. На депозите же такого не получится.

Но в отличие от вкладов, доходы, полученные от ЦБ, облагаются налогом. Этот момент также стоит учитывать при подсчетах объема будущей прибыли.

Как правильно выбрать облигации для инвестирования

При выборе инвестиционного инструмента, необходимо оценить параметры конкретных облигаций. А именно:

- уровень доходности;

- степень надежности эмитента;

- ликвидность ценной бумаги.

Также стоит учесть дату погашения ЦБ и соотнести ее со своими планами на время инвестирования. Кстати, доходность этих инвестиционных инструментов указывается в процентах годовых. Если заявлено 18%, а покупатель приобретает ее за полгода до окончания срока, он получит доход только в 9%.

В целом же, специалисты рекомендуют не вкладывать все деньги в ЦБ одного эмитента, а приобрести облигации нескольких компаний. Пусть часть из них будет более доходными, но с меньшей надежностью, а другая, наоборот, с чуть меньшим доходом, но от проверенных, хорошо зарекомендовавших себя эмитентов.

Как получить доходность от облигаций

Говоря об облигациях, можно выделить 4 типа их доходности. Для каждого из них существует специальная формула расчетов.

Разновидности вложений

Выделяют 4 типа доходности облигаций. Перечислим их:

- Купонная – доход от регулярных выплат эмитента покупателю.

- Текущая – показатель объема денежного потока, предоставляемого ценной бумагой.

- Простая доходность к погашению – учитывает разницу между покупной и продажной ценой и купонные выплаты.

- Эффективная доходность к погашению облигации – это своеобразный аналог вклада с капитализацией, расчет ведется на основании предположения, что полученные купоны были обращены на покупку новых ЦБ.

Просчитав каждый из этих вариантов, инвестор сможет более точно определить, каким образом получить максимальную выгоду от своих вложений. Стоит внимательно отнестись к расчетам.

Расчет доходности

Купонная доходность выражается в процентах годовых. Для ее расчета необходимо разделить годовой объем купонных выплат на номинальную стоимость ЦБ и умножить результат на 100%.

Важно! Следует помнить, что продажа рассматриваемых нами ценных бумаг далеко не всегда ведется по номиналу. С течением времени их цена может меняться, а значит, что расчет купонной доходности может быть очень примерным показателем прибыли инвестора.

Формула текущей доходности облигации дает более точные представления о прибыли. Здесь для расчетов используется не номинал ЦБ, а ее чистая цена, без учетов накопленного купонного дохода. Предположим, что купоны здесь еще не были выплачены, а ее владелец продает ее. При покупке необходимо выплатить ему накопленный купонный доход на дату сделки. Формула будет выглядеть так:

КД/ЧЦ*100%

Здесь КД – это купонный доход за год, а ЧЦ – чистая цена ценной бумаги.

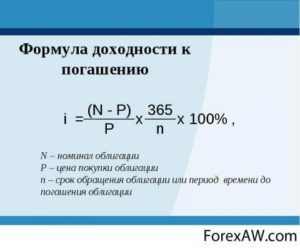

Рассчитать заранее объем полной доходности облигаций к погашению нельзя. Для подсчетов необходимо знать размер всех купонов, а он, как уже было сказано, имеет свойство меняться. Формула полной доходности облигации выглядит так:

((Н-ПЦ+ОК)/ПЦ)*(365/КДП)*100%

- Н – это номинал ценной бумаги;

- ПЦ – полная стоимость ее покупки;

- ОК – полный объему купонов за весь срок владения;

- КДП – число дней до даты погашения ЦБ.

И о расчете эффективной доходности, которая возникает при реинвестировании прибыли, полученной от купонов. Формула здесь будет довольно сложной, поскольку в ней необходимо учесть слишком много параметров. При планировании реинвестирования лучше воспользоваться для определения вероятной прибыли специальным калькулятором на сайте Центробанка.

Пример расчета доходности по облигациям

Рассмотрим расчет доходности ЦБ на примере облигации федерального займа 26217. Дата ее погашения – 18.08.2021, стоимость – 993 рубля, или 99,3% от номинала. Номинал – 1000 рублей, купоны по ЦБ выплачиваются каждые 6 месяцев, объем выплат составляет 37,4 рубля.

- Купонная доходность будет равна: ((37,4*2)/1000)*100% = 7,48% в год.

- Текущая доходность: ((37,4*2)/993)*100% = 7,53% в год.

- Простая доходность к погашению будет такой: ((1000 − 1001,2 + 224,4) / 1001,2) × (365 / 1051) × 100% = 7,74% в год.

Досрочное погашение облигаций

Погашение облигаций раньше установленного срока возможно как по желанию их эмитента, так и по заявлению их держателей. Данный процесс регламентирован ФЗ «О рынке ценных бумаг», статьей 17.1. Дополнительные условия досрочного погашения эмитент может прописать в решении о выпуске ЦБ. Погашение облигаций по требованию их держателей может быть проведено по таким причинам, как:

- нарушение эмитентом порядка купонных выплат;

- несоблюдение условий обеспечения ЦБ (если таковое предполагалось).

Причины погашения владельцы облигаций должны привести в письменном требовании. Далее эмитент сообщает им о возникновении права на погашение раньше срока, которым владельцы ЦБ могут воспользоваться в течение 15 дней. Что касается досрочки по инициативе самого эмитента, ему не нужно соблюдать для этого никаких особых условий. Достаточно только опубликовать свое решение перед держателями ЦБ.

Порядок получения прибыли при досрочном погашении будет зависеть от типа облигации (купонная или нет), а также от того, какой способ погашения выберет инвестор – денежный или имущественный. Но в любом случае, если эмитент начнет уклоняться от выплат, с него можно взыскать обещанную сумму принудительно.

Надежен ли такой метод инвестирования

Вложения в облигации даже в нашей стране практикуются уже не первую сотню лет. Это означает, что в законодательстве механизм их реализации прописан до мелочей, а в судебной практике созданы все возможные прецеденты. Такое положение дел означает полную юридическую безопасность как для инвесторов, так и для эмитентов, и делает практически невозможными какие-либо махинации в этой сфере.

Трейдеры считают данные ценные бумаги наиболее надежным вариантом вложений. Однако следует помнить, что ЦБ наиболее надежных компаний стоят дороже прочих, хотя при этом обладают более низким показателем доходности. ЦБ из второго эшелона ниже по стоимости, дают большую доходность, но покупка их сопряжена с некоторым риском. Посоветуем начинающим инвесторам:

- распределить свои средства между несколькими эмитентами с разным уровнем доходности;

- заранее настроиться на то, что ценные бумаги – это инструмент долгосрочного инвестирования, а не быстрого получения прибыли;

- при небольшом снижении цены ЦБ не поддаваться всеобщей панике и не бросаться продавать подешевевшие облигации (как показывает практика, в долгосрочной перспективе ситуация обычно выравнивается).

И, конечно, для вложений в эти бумаги нужно иметь некоторый первоначальный капитал. От его величины зависит объем итоговой прибыли инвестора.

Связь доходности облигаций от состояния экономики в стране

Ни одна формула доходности облигации не покажет инвестору взаимосвязи между текущей экономической ситуацией в стране и стоимостью облигации. Тем не менее, эта связь существует. При подъеме ставки Центробанком инвесторы начинают массово продавать ценные бумаги с постоянным купоном для вложения средств в инструменты с более высокой доходностью. Соответственно, цена на них начнет падать.

При снижении Центробанком ставки происходит обратный процесс. Инвесторы начнут скупать более старые облигации, и те подорожают. С сокращением срока до даты погашения эти ЦБ становятся все более чувствительными к колебаниям ставок.

Выводы

Облигации – это очень интересный инвестиционный инструмент. Доходность от них можно получать разными способами, от обычной спекуляции до регулярного получения купонных выплат.

Все зависит только от того, какого результата хочет добиться инвестор. При выборе методики инвестирования рекомендуем просчитать вероятную доходность по выбранным ЦБ с помощью всех существующих формул.

Это позволит понять, каким образом от вложений можно получить максимальную прибыль.

Как рассчитать доходность облигации и какие виды доходности бывают

Инвестпривет, друзья! Облигации традиционно рассматриваются как альтернатива вкладам за счет их предсказуемой доходности.

Но если взглянуть на карточку облигации в каком-нибудь специализированном сервисе, например, rusbonds.ru, то глаза разбегаются.

Каких только доходностей облигаций не указано – простая, эффективная к погашению, доходность к оферте и т.д. Что это и как во всем разобраться? Какая же доходность нужна именно вам?

За счет чего формируется доходность облигаций

Для начала разберемся, за счет чего вообще владелец облигаций получает доход. Он (доход) образуется за счет двух составляющих:

- купонного дохода;

- разницы между покупкой и продажей облигации.

Оговорка: здесь и далее я буду писать о купонных облигациях, а не о дисконтных, в чем между ними разница – читайте в статье об облигациях.

Купонный доход в большинстве определен заранее. Например, по ОФЗ-26215-ПД размер купона равен 7% годовых, выплата производится раз в полгода. Следовательно, инвесторы будут получать по 7% от номинала бонда каждые 182 дня – т.е. по 34,9 рублей (номинал равен 1000 рублей).

Второй вид дохода – разница между ценой покупки и продажи. По номиналу облигации продаются редко – чаще всего рыночная цена облиги находится выше или ниже номинала. Почему меняется цена облигации, зависит от многих факторов, но главный – ставка Центробанка.

Если ЦБ поднимает ключевую ставку, то прежние выпуски облигаций становятся невыгодными, и они дешевеют. Если же ставка снижается, то инвесторы начинаю покупать бонды с высокими ставками (т.е. большой доходностью), и цена облигации возрастет.Подробности: Как, почему и от чего меняется цена облигации?

Но рыночная цена облигации относительно номинала меняется мало, поэтому всерьез заработать на этом вряд ли получится. Чаще всего бонды покупают ради купонного дохода.

Теперь, когда понятно, от чего зависит доходность облигаций, поговорим о том, какие виды доходности бывают на фондовом рынке и какие выбрать именно вам для анализа.

Купонная доходность

Самая простая для понимания и для расчетов – это купонная доходность облигации. Это просто размер купона.

Например, если по выпуску предлагается 7-мипроцентный купон, то говорят, что купонная доходность этого выпуска облигации равна 7% годовых.

Следовательно, легко посчитать годовую доходность облигаций – она равна сумме годовых выплат по купону. Например, в приведенном примере инвестор будет зарабатывать по 70 рублей с одного бонда.

Следует учесть, что некоторых эмитенты предлагают выплаты не раз в год, а раз в полгода или даже раз в квартал. Следовательно, выплата делится на 2 или 4 части. Так, если купон равен 8%, а выплаты производятся каждый квартал, то за один раз инвестор получит 2% от номинала.

Капитализации процентов, как по вкладам, у облигаций не бывает. И размер купона никак не зависит от рыночной стоимости бумаги.

Текущая доходность

Этот тип доходности как раз учитывает рыночную цену облигации. Он показывает, сколько инвестор заработает относительно текущего вложения. Согласитесь, получить 80 рублей, вложив 1000 и 950 рублей – это не одно и то же: второй вариант выгоднее.

Чтобы рассчитать текущую доходность облигации, нужно купонный доход за год разделить на рыночную цену облигации и умножить на 100%:

(купон / рыночная цена) * 100%.

Например, по выпуску ОФЗ-24019-ПК предлагается купонная доходность в 7,35% годовых. Но сейчас облигация продается за 999,6 рублей. Следовательно, текущая доходность будет выше, а именно: (73,5 / 999,6) * 100% = 7,3529%.

Номинальная доходность

В предыдущем расчете не учитывается накопленный купонный доход – т.е. купон, который уже начислен, но не выплачен. При покупке облигации инвестор должен выплатить НКД предыдущему владельцу – это справедливо, ведь прежний обладатель бонда должен получить вознаграждение за дни владения.

Исправить это «упущение» призвана номинальная доходность облигации. Она рассчитывается по такой формуле:

(P1 / P2) – 1,

где:

- Р1 – это итоговый размер выплат (т.е. номинал + купон);

- Р2 – это цена покупки облигации с учетом НКД;

- 1 – ну это 1

Расчет доходности портфеля облигаций

Виды доходности облигаций

Формула расчета доходности к погашению облигации

Материалы по теме

Многие инвесторы стремятся вложить свои денежные средства выгоднее, чем в банковский депозит, но при этом не хотят вдаваться в тонкости биржевых торгов. Идеальным вариантом для инвестирования в этом случае станут облигации.

Именно эти ценные бумаги, по своей сути, представляют биржевые аналоги банковских депозитов, так как имеют конечную дату погашения и регулярно выплачиваемый процент – купон (как правило, либо раз в квартал, либо раз в полугодие).

Кроме того, они, как и депозиты, позволяют инвесторам не переживать по поводу резких ценовых изменений (в отличие от акций) и, кстати, тоже могут быть обеспеченными и гарантированными.

При этом стоит учесть, что, вкладываясь в банковские депозиты, инвестор априори принимает риск банковского сектора, который может время от времени возрастать. При вложении в облигации инвестор сам выбирает отрасль и эмитента, то есть получает возможность гораздо шире диверсифицировать свой портфель облигаций.

Иными словами – вкладываться и в максимально надежные облигации РФ (ОФЗ), и в различные муниципальные бумаги, обладающие крайне высокой надежностью и одновременно повышенной доходностью, а также в корпоративные облигации различных компаний, доходность которых часто обгоняет ставки банковских депозитов.

В процессе осуществления подобной диверсификации инвестор набирает целый портфель облигаций, и не всегда становится понятно, какую доходность продемонстрирует этот портфель.

Формула расчета доходности к погашению облигации

Расчет текущей доходности облигаций производится по формуле:

Д = Кв/Ц*100, где:

• Кв – размер купонных выплат,

• Ц – цена приобретения.То есть, купив ценную бумагу за 1000 руб. (100% номинала) и заработав 130 руб., получим текущую доходность, равную 13% (130/1000*100).

Но стоит учесть, что облигацию можно купить и по иной цене, отличной от номинала, и держать не один год, а больше (например, 2 года или до погашения), и продолжать получать купонные платежи.

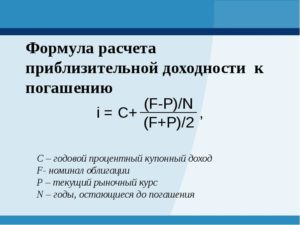

Расчет подобной доходности будет производиться по формуле расчета доходности к погашению облигации:

Д = ((Н-Ц)+Кв)/Ц)*365/Дн*100, где:

• Н – номинал (или цена последующей продажи), • Ц – цена бумаги, • Кв – сумма купонных платежей за период владения бумагой,

• Дн – количество дней держания.

То есть, если взять бумагу по 980 руб. (98%), в год выплачивается суммарно 130 руб. купонами, а планируемый период держания – 730 дней, получится: ((1000–980)+260)/980*365/730*100=14,28%.

Теперь, обладая знаниями о методиках расчета доходности облигаций, можно говорить о расчете доходности портфеля облигаций. Доходность портфеля определяется как доля инвестируемых средств на доходность данной доли:

Дп = ∑Доляi*Дi, где:

• Дп – доходность портфеля, • Доляi – доля денежных средств, вложенных в i-ую бумагу,

• Дi – доходность i-ой доли.

То есть если портфель состоит из двух облигаций – с доходностью к погашению 12% и 13% соответственно (срок до погашения 1 год), то необходимо определить долю каждой бумаги в портфеле (если есть свободные денежные средства, то их долю тоже).

Допустим, в бумагу №1 с доходностью к погашению 12% было инвестировано 30% денежных средств, а в бумагу №2 с доходностью к погашению 13% – 60% денежных средств. Еще 10% осталось в форме cash. Формула расчета доходности подобного портфеля будет следующая: 0,3*12+0,6*13+0,1*0=11,4%.

То есть общая доходность портфеля облигаций складывается из доходности долей, входящих в этот портфель.

Вывод

Формула расчета доходности портфеля облигаций совпадает с формулой расчета доходности портфеля в классической портфельной теории. Основная разница между портфелями акций и облигаций с точки зрения определения доходности в том, что доходность акции определяется как «вектор направленности движения ее цены», а в облигациях определяется доходность к погашению (или за период держания).

Рекомендуем посмотреть:

курс «Инвестирование в облигации»

Вебинар «Облигации: минимум риска, максимум доходности»

30.03.2017

Доходность облигаций к погашению: формула рассчета

Ценные бумаги являются одним из первых средств регулирования кредитных отношений в обществе. Впервые ценные бумаги были начали использовать во Франции в XVI. Тогда это был просто способ для ростовщиков избежать гонений со стороны церкви. Посредством покупки облигаций, они представляли свою деятельность как покупку потока доходов, а не предоставление кредита.

На сегодняшний день, покупка облигаций стала одним из главных способов инвестирования. С помощью ценных бумаг, вы можете вложить деньги как в корпорацию или муниципальное учреждение, так и в государство.

Помимо всего прочего, покупка и продажа облигаций стала основным способом международных инвестиций.

Облигация как инвестиционный инструмент

Облигация по своей сути относится к ценным бумагам с фиксированным доходом. Таким образом, их покупка создает обязательство эмитенту возместить покупателю заранее установленную цену облигации, а также фиксированный процент от данной стоимости в установленные сроки.

Исходя из этого можно выделить следующие критерии, определяющие доходность ценных бумаг:

- номинальная цена облигации;

- рыночная цена ценных бумаг;

- процентная ставка;

- установленный срок погашения кредита;

Существует следующие способы для выплаты дохода по облигации:

- фиксированная процентная ставка;

- ступенчатая процентная ставка;

- плавающая процентная ставка;

- индексирование номинальной стоимости;

- дисконт при покупке ценных бумаг;

- выгодные займы.

Численно доходность облигации будет является процентным соотношением стоимости её покупки к количеству прибыли, полученной после окончания срока действия соглашения об обязательствах между покупателем и заемщиком по данной облигации.

Доходность от купленной облигации, как правило, представляют в виде трёх показателей:

- купонная доходность — процентная ставка по данной ценной бумаге;

- текущая доходность — отношение процентной ставки к цене приобретения;

- полная доходность — учитывает все факторы дохода.

Основные термины

Доход получения дохода от облигаций можно получить путем так называемого отделения от него купонов.

Купоны являются отделенной частью облигаций с определённым номиналом и сроком выплат. Купон отделяется при выплате процентов по облигации банком.

Купонная облигация подразумевает промежуточные выплаты, не уменьшающие стоимость облигацию, установленную изначально.

Купонная ставка — ставка, выплачиваемая владельцу облигации за каждый период (как правило, год) владения данной облигацией.

Ещё одним способ является дисконтные доход от облигации.

Дисконт — премия, при покупке облигации. Численно представляет собой разницу между установленной ценой облигации и реальной стоимостью её покупки.

Разница между рыночной и номинальной ценой облигации может возникнуть по нескольким причинам:

- изменение процентной ставки по кредитам;

- изменение рыночной ситуации заемщика.

Формулы расчета доходности по облигациям

Рассчитать доходность облигации можно по следующим формулам:

Курс облигации — процентное соотношение рыночной цены облигации к номинальной — рассчитывается так:

Sk = S / F * 100

- Где Ck — курс облигации;

- C — рыночная цена;

- F — номинальная цена.

Текущая доходность:

Dm = K / P * N = g / Ck * 100;

- Dm — текущая доходность;

- K — процентная ставка;

- C — цена покупки облигации;

- Ck — курс облигации.

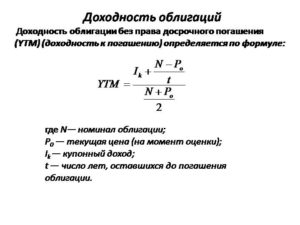

Доходность к погашению — показатель, который устанавливает эквивалентность между текущей прибылью от облигации к цене её покупки.

P =∑nt=1 C * F / (1 + YTM)t + N / (1 + YTMn)

Данный показатель представляет собой внутреннюю доходность инвестиций. Его суть состоит в участии полученных процентов за каждый период t в создании новой прибыли. Суммарная прибыль от процентной ставки по купонам представлена в формуле выражением Y * T * M.

Данная закономерность выполняется только в том случае, если ценные бумаги хранятся до срока погашения.

Полная доходность (ставка помещения):

C = Cn * g * an;i + N * (1 + i)-n;

- Где P — цена покупки облигации,

- Cn — номинальная цена облигации;

- g — выплаты ставки по купонам;

- n — период хранения облигации;

- i — ссудный процент.

В случае, если выплаты происходят чаще, чем раз в год, то частота выплат является степенью показателя g * an;i ( для полугодовых выплат — g * an;i 2 ; для поквартальных — g * an;i 4).

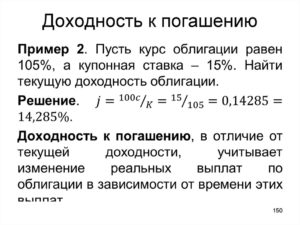

Пример расчета доходности по облигации

Исходя из приведенных выше параметров, можно сделать вывод о том, как можно численно представить доходность от покупки облигации.

К примеру, если вы купили ценные бумаги за 4 000 рублей, купонная ставка которых составляет 10%, а срок погашения которых наступит через 12 месяцев, то через год вы получите 400 рублей прибыли. Доходность же составит 10%.

Но не стоит забывать о том, что облигации можно купить дешевле рыночной цены. Таким образом, если бы вы купили те же облигации за 3 800 (95% от номинальной стоимости) рублей, а дата её погашения может наступить не через год, а, например, через 3 года, то доходность рассчитывалась бы по данной формуле:

D = ((N — C) + K) / C) * 365/1095(количество дней) * 100;

Где

- D — доходность;

- N — номинальная стоимость облигаций;

- C — реальная стоимость облигаций;

- K — процентная ставка по купонам;

Интересно: Еврооблигации (евробонды): что это такое простыми словами

Итого,

D = ((4000 — 3800) + 1200) / 3800 * 365/1095 = 11.88%

Связь доходности облигаций от состояния экономики

Стоит принять во внимание, что покупка облигаций, как и любые другие валютные инвестиции, чувствительна к состоянии экономики. Повлиять на доходность облигаций может, например, рост инфляции или же дефляция. Обесценивание денег напрямую связано с количеством реальной прибыли, которую покупатель получит по истечению срока выплат по данной облигации.

Также стоит учитывать такие факторы, как изменения рынка и платежеспособность эмитента. Особенно это касается сделок на покупку ценных бумаг, заключаемых с корпорациями и муниципальными структурами.

Как выбрать облигации

Основными критериями при выборе облигаций, как правило, являются:

- Их доходность — количественное выражение прибыли, которую вы получите по завершению срока сделки.

- Надежность — определяется уровнем доверия к эмитенту и его репутацией.

- Дата погашения облигации.

- Ликвидность — спрос и предложение на данную облигацию.

Все данные критерии связаны между собой. Облигации надежных эмитентов как правило подразумевают более низкую процентную ставку, а следовательно и доходность. Ценные бумаги второго эшелона, как правило, приносят больше всего прибыли, но и риски в таких сделках куда выше.

На что нужно обращать внимание

Таким образом, для того, чтобы правильно выбрать облигацию, вам нужно тщательно взвесить все риски и выгоды от данной покупки.

Риски инвестиций в облигации

В первую очередь стоит обратить внимание на надежность эмитента. Самые надежные ценные бумаги предоставляет государство, но итоговая доходность.

Дата погашения облигации должна соответствовать вашему сроку инвестирования. Кроме того, учитывайте, что доходность после погашения облигации указывается в процентах годовых. Таким образом, если до погашения облигации осталось полгода, а указанная доходность составляет 10%, то фактическая доходность составит всего 5%.

Обратите внимание на спрос на данную облигацию. Как правило, высокий спрос имеют самые надежные заемщики, так как риски при покупке таких ценных бумаг крайне низки.

Специфика рынка также крайне желательно учесть специфику рынка, участие в котором принимает ваш эмитент. Оцените его финансовую отчетность, а также результаты недавних сделок.

Ограничения при досрочном погашении

В случае, если облигации были отозваны, их выпуск будет ограничен до момента, пока не будут выплачены выплачены компенсации всем инвесторам.

Стоит уточнить, что в вопросе досрочного погашения облигаций есть два понятия, которые, как правило подразумевают одно и то же, но для более детального понимая, их стоит четко разделять. Речь идет о «запрете на отзыв» и «запрете на рефинансирование».

Рефинансирование — это один из возможных вариантов компенсации инвестору, который подразумевает одной процентной ставкой по купону на другую (как правило более низкую).

Таким образом, запрет на рефинансирование, если таковой указан в условиях соглашения на инвестирование в ценные бумаги, не является запретом на отзыв.

Путаница в данных терминах встречается повсеместно, а потому понимание данного вопроса позволит вам избежать невыгодных сделок.

Насколько это надежно?

Облигации являются одним из самых надежных способов дохода для трейдеров.

Многовековая история сделок позволило создать широкую прецедентную базу, а также необходимые нормы регулирования отношений в данной сфере. Положение дел на текущий полностью исключает возможность махинаций и обеспечивает безопасность инвесторов и эмитентов, а также провозглашает незыблемую юридическую обоснованность всех совершаемых сделок.

Но не стоит забывать, что любые инвестиции — это риск. Для того, чтобы успешно производить сделки в сфере облигаций вы должны быть уверены в своих возможностях оценивать и анализировать рынок. Кроме того, вам необходимы понимать основные принципы торговли и экономики.