Досрочное погашение кредита через Сбербанк-Онлайн

В банковском кредитовании часто возникают случаи, когда клиенты по каким-либо причинам не возвращают займы. В этом случае кредитор несёт убытки, следовательно, пытается снизить такие риски за счёт повышения процентных ставок.

Однако, возникают и обратные ситуации, когда человек хочет досрочно погасить всю сумму задолженности. Отметим, что это также невыгодно банку, но они обязаны предоставлять клиентам такую возможность на основании Федерального законодательства.

Общие сведения

Право на досрочное (полное или частичное) погашение кредита прописано в Федеральном законе за номером 284.

Этот нормативный акт гласит, что заёмщики могут выплатить банку задолженность в любой момент, при этом кредитно-финансовая организация не должна списывать за эту операцию дополнительные сборы: пени или штрафы.

Однако банковские структуры, в том числе и «Сбербанк» получают выгоду от кредитования именно с процентной ставки. Если человек берёт кредит на крупную сумму и полностью выплачивает его через неделю, прибыли такие займы не приносят.

Поэтому в каждом договоре заранее оговаривается возможность досрочного погашения на условиях, более или менее выгодных банку. Например, заёмщик не может погашать кредит досрочно в первые полгода: в этот период начисляется максимальный процент.Если суммировать вышесказанное получается следующее:

- Частичное погашение возможно, но только на условиях банка и предварительно поставив кредитора в известность. Единственным исключением являются карты с доступным кредитным лимитом: здесь долги можно закрывать сразу по мере их появления и в любом размере.

- Если процедура досрочного погашения выполнена правильно, банк не в праве применять к заёмщикам какие-либо взыскательные меры. Однако и здесь есть небольшой нюанс. Если по займу остаётся незначительный остаток, на него будет начисляться процент. Обратите внимание, что банк не обязан уведомлять об этом заёмщика: клиенты должны самостоятельно обратиться за выпиской о закрытии счёта. Если банк отказал в выдаче этого документа, а потом требует погасить задолженность по процентам, набежавшим на 10 рублей остатка, можно отказаться от оплаты и обратиться в суд. Если клиент не обращался за выпиской и вообще не интересовался закрыт счёт или нет, правда остаётся за банком.

Важно! Такой порядок досрочного погашения актуален только для частных клиентов: с юрлицами все условия обговариваются индивидуально.

Инструкция по досрочному погашению через Сбербанк-Онлайн

Для выполнения этой операции, необходимо перейти на главную страницу Сбербанка-Онлайн, выбрать на панели быстрого доступа раздел «КРЕДИТЫ», далее «ОПЕРАЦИИ ПО КРЕДИТАМ».

Здесь на выбор пользователя будет предложено два варианта: частичное или полное погашение. В обоих случаях, необходимо предварительно отправить заявку на досрочное закрытие кредита.

Принимаются такие обращения только в рабочие дни.

В случае частичного погашения, схема порядок действий будет следующим:

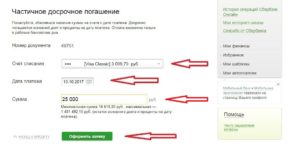

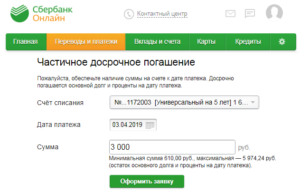

- Счёт – номер карты или открытого счёта, откуда будут списаны средства.

- Дата – день, когда планируется оплата.

- Сумма – минимальное значение рассчитывается автоматически, если запланирован платёж в большем размере, его нужно указать в соответствующем поле. Если сумма меньше, придётся лично посетить отделение «Сбербанка» и написать заявление.

- Оформление заявки – отправка электронного обращения на досрочное погашение в банк.

- Подтверждение – запрос кода безопасности, который нужно ввести в соответствующее поле.

Если всё выполнено верно, в указанную дату сумма будет автоматически переведена на кредитный счёт. Посмотреть статус операции можно в разделе «ИСТОРИЯ ДОСРОЧНЫХ ПОГАШЕНИЙ».

При досрочной оплате в полном объёме, процедура выполняется по аналогичной схеме. Единственный нюанс: сумма задолженности, которую необходимо оплатить, остаётся актуальной лишь на момент оформления заявки. Если оплата запланирована на другой день потребуется внести корректировку, рассчитав сумму процентов и основного долга вплоть до момента запланированного списания.

Дальнейшие действия

Этот порядок зависит от формы погашения. Если речь идёт о частичном закрытии, можно настроить «Автоплатёж» чтобы ежемесячно погашать займ в большем размере. Услуга бесплатная и помогает заметно оптимизировать процесс оплаты.

При полном погашении, после списания суммы необходимо лично посетить отделение «Сбербанка» и убедиться в закрытии кредитного счёта. Кроме этого, нелишним будет взять выписку, подтверждающую отсутствие долговых обязательств.

Отзывы клиентов

Валентин.

Оформление кредита в «Сбербанке» происходит по отработанной и отлаженной схеме, что безусловно радует и является неоспоримым преимуществом. Однако досрочное закрытие вызывает массу нареканий.

Например, о желании расплатиться досрочно нужно подавать заявку за 30 дней, после чего лично топать в банк и получать новый график платежей. Кроме этого, нельзя сократить сроки выплат, только сумму кредита.

Зато все списания производятся удалённо через Сбербанк-Онлайн, что избавляет от необходимости лично посещать банк.

Досрочное погашение кредита в Сбербанке

Взять нужную для клиента сумму в кредит на сегодняшний день не представляет никакой проблемы, тем более в условиях, когда большинство банков ведут достаточно агрессивную рекламную кампанию. Кредит выгоден как банку, так и клиенту. Следует отметить, что кредит – это как позитивное явление, так и негативное.

Его следует брать только при условии, что Вы, как клиент кредитного заведения, коим является банк, отдаёте себе отчёт о возможных последствиях такого договора.

Если клиент не уверен в том, что сможет вовремя погасить кредит, тем самым выполнив свои обязанности перед банком, в таком случае от взятия кредита лучше воздержаться.

После взятия кредита у многих клиентов, при финансовой возможности, возникает желание погасить его досрочно, что – бы избавится от «камня на шее». С 2011 года процедура досрочного погашения стала на много проще.

Напомним, что только в 2011 году на законодательном уровне, а именно в статье 809 и второй части статьи 810 Гражданского Кодекса Российской Федерации было прописано право клиента кредитного учреждения, погасить кредит досрочно.

Процедура досрочного погашения кредита

Итак, клиент имеет средства для досрочного погашения кредита, и хочет ними воспользоваться. При этом есть несколько правил. Дело в том, что досрочное погашение кредита может быть как полное, так и частичное, кроме того, дата погашения тоже регулируется с банком.

Что касается даты погашения, то клиент обязан предупредить кредитное учреждение о своём намерении погасить кредит досрочно за 30 дней до внесения средств. Банки имеют право изменять эту цифру, но только в меньшую сторону. Форма такого предупреждения так же может различаться, но за некий стандарт принято всё же письменное предупреждение. Форму можно взять в отделении банка.

Следует так же принять во внимание то, что банк имеет право рассматривать заявление клиента о досрочном погашении кредита в течении 3-5 рабочих дней.

Банк не сможет списать долг клиента, если эта процедура не будет пройдена, так как для каждого кредита разрабатывается график его погашения.

На сегодняшний день кредит абсолютно любого типа можно погасить досрочно, то есть это касается как потребительского кредита, так и ипотеки и автокредита.

Полное и частичное досрочное погашение кредита

Какая разница между полным и частичным погашением кредита в аспекте процедуры оформления? С полным погашением дела обстоят по проще, так как всё, что требуется от клиента в таком случае – это погашение средств с процентами на день погашения в точности до копейки, в противном случае, договор не будет закрыт, а кредит, соответственно, не будет считаться погашенным. Некоторые банки грешат тем, что не предупреждают клиентов о том, что они должны внести недостающие 100-200 рублей, а за несколько лет сумма может увеличиться до нескольких десятков тысяч рублей.

Клиент – это та сторона, которая заинтересована в досрочном погашении кредита, так что именно клиент должен проконтролировать, что кредитный договор действительно закрыт.

Когда речь идёт о частичном досрочном погашении кредита, то тут всё немного сложнее. В общепринятой банковской практике существует два варианта процедуры частичного досрочного погашения кредита.

В первом варианте клиент вносит определённую сумму, при этом срок окончательного погашения кредита не меняется, меняется в меньшую сторону только сумма ежемесячного платежа, так как он рассчитывается из изначального тела кредита. Соответственно, переплата клиента в таком случае значительно уменьшается.Второй вариант – уменьшить срок погашения, в таком случае сумма ежемесячного платежа увеличится. Клиент имеет полное право сам выбрать подходящий для себя вариант досрочного погашения кредита.

Калькуляторы досрочного погашения кредита

На сегодняшний день в сети интернет без большого труда можно найти самые разнообразные калькуляторы досрочного погашения кредита. При их помощи можно не только рассчитать общую выгоду при внесении части тела кредита, но и то, насколько изменится сумма ежемесячного платежа. Такие калькуляторы действуют не только как отдельные сервисы, но и часто появляются на официальных сайтах банков.

Каждый клиент должен помнить о том, что досрочное погашение кредита, причём как полное, так и частичное выгодно исключительно для клиента, а вот банку оно очень не желательно, ведь в таком случае банк теряет свои доходы.

При подписании кредитного договора стоит либо уточнить этот пункт у консультанта или же кредитного агента, а ещё лучше прочитать его самостоятельно, ведь такие детали могут быть прописаны в конце договора, да ещё и мелким шрифтом.

Как правильно досрочно выплатить кредит

Сразу следует оговориться, что сами банки не в восторге от досрочного погашения кредитов – вследствие этого они теряют часть своего дохода с каждого заемщика.

Выплачивать ссуду до истечения срока, оговоренного в кредитном договор, имеет смысл только в том случае, если процентная ставка достаточно высока.

В противном случае, при небольшом проценте, целесообразность такого шага оказывается под вопросом.

Виды досрочного погашения кредита

Коротко о трех основных вариантах!

Досрочное погашение кредита чаще всего реализуется в одной из трех представленных ниже вариаций.

- Сокращение срока кредитования, сохранение ежемесячного платежа на одном уровне. Преимущество такой модели состоит в уменьшении начисляемых процентов, однако величина ежемесячной долговой нагрузки остается неизменной.

- Уменьшение ежемесячных взносов при неизменяемом сроке кредитования. Ситуация здесь прямо противоположна первому варианту: при сокращении ежемесячной долговой нагрузки процентные выплаты практически остаются прежними.

- Сохранение срока кредитования и временное прекращение выплаты основного долга. Уплата процентов при этом продолжается, что приводит к кратковременному снижению долговой нагрузки.

Самый выгодный из этой тройки – первый вариант: «тело» долга, а за ним и проценты «тают» быстрее. Второй вариант тоже неплох, особенно если нужно снизить налоговую нагрузку. Наконец, третий вариант наименее привлекателен.

Рекомендации по досрочному погашению кредита

Рекомендации тех, кто через это прошел:

- Еще на стадии подписания договора изучить закрепленные в нем пункты, посвященные досрочному погашению кредита. Особого внимания заслуживают такие детали, как минимальная сумма, возможные штрафные санкции, сроки и варианты.

- Чтобы каждый раз не ездить в банк и писать заявление на досрочное погашение, имеет смысл параллельно с подписанием договора составить заявление на безакцептное гашение задолженности при поступлении денег на счет.

- Прежде чем вносить всю оставшуюся сумму, необходимо запросить в банке документ, в котором был бы указан остаток на текущую дату. Письменно подтверждение обязательно! К сожалению, многие банки «не чисты на руку». И если вы думаете, что достаточно просто позвонить по телефону и узнать сумму, то это не так.

- Обязательно храните все документы, которые подтверждают внесение средств по кредиту.

В завершение стоит повторить, что досрочное погашение кредита целесообразно лишь при непосильной процентной ставке.

Как досрочно погасить кредит в Сбербанк Онлайн: инструкция

Как показывает практика, клиенты достаточно часто задерживают выплаты кредитов, но бывают и такие случаи, когда у пользователей по счастливому стечению обстоятельств появляется солидная денежная сумма и они могут положить ее на счет, чтобы как можно скорее погасить займ частично или полностью. В законодательстве РФ указано, что любой клиент может совершить досрочный платеж и погасить кредит до срока его окончания. Главное – знать, каким способом сделать это удобнее всего и как осуществить платеж, чтобы впоследствии не были начислены штрафы или дополнительные комиссии.

Досрочный платеж: что нужно знать

Банки достаточно часто вносят в договор специальный пункт, который определяет форму и порядок возврата кредита ранее установленного срока. Поэтому перед совершением досрочной выплаты рекомендуется внимательно изучить документ и понять, какие же условия погашения в нем указаны. Обычно Сбербанк предусматривает:

- Ограничение срока появления у клиента возможности полностью закрыть кредит. Иногда банк действительно в буквальном смысле «не дает» клиенту погасить долг, к примеру, тогда, когда он хочет. В договоре прописывается конкретный месяц, в который станет возможным это досрочное погашение. Единственное исключение – кредитные карточки и карты с овердрафтом. По ним задолженность можно погашать как только она появляется;

- Начисление штрафов и комиссий. Относительно недавно сотрудники Сбербанка взимали средства за то, что клиенты закрывают срок раньше положенного периода. Но сегодня законодательство находится на стороне заемщиков и позволяет им осуществлять все операции без лишних трат.

Как указано в действующем законодательстве, во время досрочного возврата кредита заемщику нужно выплатить лишь проценты, которые начисляются на сумму основного долга до срока погашения. Фактически, возвращение займа ранее установленного периода позволяет существенно сэкономить.

Одним из обязательств заемщика является уведомление банка о том, что он желает рассчитаться. Иногда это может быть один месяц, а порой 3 или даже 6. Срок уведомления указан в условиях кредитования, которые принимает заемщик. Если клиент выполняет все требования, то у банка нет возможности удержания дополнительной пени, сумм или иных расходов.

Нужно понимать, что речь идет исключительно о физических лицах. Юридические же должны в отдельном порядке оговаривать все условия досрочного погашения.

Как досрочно погасить кредит в Сбербанке Онлайн: особенности

Как досрочно погасить кредит в Сбербанк Онлайн? Все просто: необходимо войти в личный кабинет и выбрать соответствующую категорию. В случае намерения оплаты только части долга, стоит открыть страницу, подразумевающую частичное погашение, после чего потребуется определиться со счетом. Впоследствии с него спишутся денежные средства заемщика.

Минимальную сумму система рассчитывает автоматически. Заявки на досрочные выплаты принимаются исключительно в рабочие дни. Что касается выплат, то они осуществляются на следующий день после того, как было подано заявление.

Операцию необходимо подтвердить паролем, который будет прислан на смартфон/телефон в виде СМС.

Кстати, многие клиенты оформляют автоматические платежи частичного погашения, дабы определенная сумма каждый месяц списывалась с конкретного счета.

Для полного досрочного погашения кредита необходимо кликнуть на раздел «Полное погашение». Данные, что следует ввести, должны быть идентичны тем, которые клиент вводил бы в случае частичной оплаты. Система самостоятельно проведет расчеты, учтет все проценты и так далее. Оплата поступит на следующий день после того, как заявка будет оформлена.

После успешного досрочного погашения кредита желательно удостовериться в факте отсутствия задолженности. Для этого клиент должен:

- Прийти в отделение;

- Убедиться в закрытии счета или проследить, чтобы это сделали сотрудники банка в присутствии заемщика;

- Попросить предоставить справку, подтверждающую отсутствие кредитных обязательств; В ней должны быть указаны персональные данные, номер договора, срок действия, сумма кредита. Более того, там должна быть информация о погашении, закрытии счета и так далее.

Как досрочно погасить кредит через Сбербанк Онлайн с максимальной выгодой?

Закрывать кредит до срока его окончания – это действительно выгодный процесс. Однако выгодным он будет лишь в том случае, если банк разрешает пользоваться классической формой погашения. Только тогда первоначально будет погашено тело кредита и только затем — необходимые проценты. Благодаря раннему погашению займа можно существенно сократить общую сумму процентов.

А вот в случае аннуитетной системы, клиенту сначала потребуется выплатить кредитные проценты. Такой тип кредита не является выгодным, если пользователь захотел досрочно погасить займ. О выгоде ранней выплаты можно будет говорить только в том случае, когда она производится спустя пару месяцев после оформления.

Итак, можно ли погасить кредит досрочно в Сбербанке и является ли это выгодным процессом — решать вам. Несмотря на проведение всех операций удаленно в онлайн-системе, заемщику желательно посетить отделение банка, дабы убедиться в том, что у него теперь нет никаких обязательств.

Частые вопросы пользователей: можно ли погасить заем кредитной картой сбербанка?

Ответ: Кредитная карта — это по сути обычный кредит, который предназначен в основном для покупок и получения услуг. Возможность погашать один кредит за счет другого не предусмотрена.

Обойти такой способ конечно можно, обналичив необходимую сумму с кредитной карты, и закрыть непосредственно сумму займа, но это не совсем рациональный способ.Так как при снятии наличности с кредитной карты, предусмотрены повышенные ставки по процентам.

>

Процедура досрочного погашения кредита в Сбербанке

Досрочно погасить кредит в Сбербанке может любой гражданин при соблюдении прописанных в договоре условий. Для финансовой организации такой разворот событий невыгоден, так как она теряет свои проценты.

Поэтому, вопреки общественному мнению, выплата долга раньше времени отрицательно сказывается на кредитной истории человека (узнать кредитную историю можно в Сбербанк Онлайн). Клиент, наоборот, при раннем погашении займа выигрывает.

Во-первых, он снимает с себя долговые обязательства, во-вторых, он отдает банку меньше денег в виде процентов.

Раньше банки при выплате займа клиентом раньше прописанного в договоре срока удерживали различные штрафы и комиссии. На сегодняшний день такая практика не применяется.

Досрочное погашение в Сбербанке бывает двух типов:

- Полное погашение кредита. Вносите сумму, пишете заявление, ждете дату списания денежных средств. Обычно они списываются в дату очередного ежемесячного платежа. Не забудьте получить справку об отсутствии долговых обязательств перед банком.

- Частичное досрочное погашение. В данном случае производится перерасчет и изменение графика в зависимости от ситуации.

- Если вы единовременно вносите крупную сумму в счет частичного погашения, может быть уменьшен срок кредитования или размер дальнейших ежемесячных платежей;

- Если желаете выплачивать кредит интенсивнее, увеличив по собственному желанию размер регулярных платежей, срок кредитования также может быть сокращен.

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Как досрочно закрыть кредит в Сбербанке

Общая процедура досрочного погашения в Сбербанке, независимо о того, был ли оформлен потребительский кредит или ипотека, достаточно простая, но предварительно нужно изучить и учесть некоторые нюансы.

- Перечитайте свой кредитный договор. В нем обычно указывается срок, раньше которого нельзя погасить займ (это может быть 1 месяц, или 4 месяца в зависимости от программы).

- За 30 дней, 3 месяца или пол года (в зависимости от условий) банк необходимо уведомить о вашем намерении погасить свой долг раньше времени.

В целом, полное или частичное досрочное погашение долга выполняется в несколько шагов:

- Для начала необходимо определиться, полностью или частично вы хотите погасить ранее приобретенный займ. Если частично, то какую сумму ежемесячного платежа вы хотите установить.

- Уведомите о своем намерении банк. Попросите специалиста пересчитать проценты по вашему займу и озвучить примерную сумму к погашению.

- Пополните счет, с которого будут списываться деньги, на необходимую сумму.

- Обратитесь в ближайший офис Сбербанка (но желательно в то отделение, где вы оформляли займ) в тот день, когда вы должны внести очередной ежемесячный платеж, и напишите соответствующее заявление.

- Дождитесь списания средств, если решили долг закрыть полностью. Или получите новый график платежей, если закрываете частично.

- Не забудьте в случае необходимости взять справку об отсутствии задолженности перед банком.

ВАЖНО: заявление пишется в тот день, когда должен поступить очередной ежемесячный платеж, так как списание средств происходит в установленную дату.

Если внести деньги на счет и написать заявление раньше, то денег на покрытие задолженности может не хватить. Перерасчеты делаются в день обращения.

Если вы обратились в банк на 5 дней раньше до даты списания средств, то проценты за пользование кредитом на эти 5 дней не будут учтены. Отсюда могут возникнуть проблемы в виде оставшейся кредитной задолженности.

Обратите также внимание, что досрочное погашение кредита в Сбербанке при аннуитетных платежах немного будет отличаться от ситуации с дифференцированными платежами. У второго варианта проценты за пользование начисляются неравномерно, на остаток долга, и размер платежей каждый месяц уменьшается.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

Чтобы определить примерную сумму, которая потребуется для оплаты долга, и пересчитать проценты, можно обратиться в ближайшее отделение к оператору банка, либо использовать калькулятор досрочного погашения в режиме онлайн и рассчитать все самостоятельно, не выходя из дома.

Как вернуть страховку при досрочном погашении кредита?

Часто наряду с кредитным договором приходится оформлять и договор страхования. Этого требуют банки, чтобы уменьшить собственные риски. Такой страховой договор несет дополнительные расходы. Суть ее в том, что с ваших кредитных денег оплачивается страховка на протяжении всего периода действия кредита.

Но при погашении кредита, необходимость в страховке, которую вы оплатили заранее, отпадает. По закону эти деньги за страховку можно вернуть. Обычно возврату подлежит сумма, которая была уплачена за неиспользованный период кредитования.

Чтобы вернуть неиспользованную часть страховки, необходимо:

- Обратиться в банк или непосредственно страховую компанию с заявлением установленного образца. Образец заявления можно попросить у сотрудников в отделении.

- Предоставить необходимые документы (копия паспорта, копия кредитного договора, справка об отсутствии задолженности перед банком).

- Дождаться рассмотрения и вынесения решения по вашему запросу.

- Дождаться зачисления денежных средств на счет, который вы указали в заявлении.

ВАЖНО: перед подачей заявления на возврат неиспользованной части страховки, тщательно изучите ваш договор со страховой компанией.

Там обязательно должны быть прописаны условия расторжения и возврата денежных средств, а именно указано, что при расторжении договора по инициативе клиента ввиду досрочного выполнения долговых обязательств, оставшаяся часть денежных средств должна быть возвращена клиенту. Если такие условия не прописаны, деньги вернуть не удастся.

В целом, процедура досрочного погашения кредита в Сбербанке простая и не занимает много времени. Несмотря на то, что банку это не очень выгодно с финансовой стороны, ведь он теряет свои проценты, процедура бесплатная. Если вы приняли решение погасить кредит раньше срока, который указан в договоре, не забудьте заранее уведомить об этом ваш банк.

Ответы на популярные вопросы

Вопрос: можно ли в Сбербанке досрочно погасить ипотеку?

Ответ: да, Сбербанк предусматривает возможность полного или частичного досрочного погашения ипотеки. Можно закрыть ипотеку путем единовременного внесения оставшейся суммы задолженности.

Или вносить каждый месяц, раз в квартал, в полугодие сумму сверх установленного размера ежемесячного платежа, предварительно подавая при этом соответствующее заявление в банк.

Таким образом долг будет сокращаться быстрее, и ипотека будет выплачена раньше времени. Соответственно клиент выплатит меньше процентов по кредиту.

Вопрос: может ли банк требовать досрочного погашения кредита?

Ответ: да, если это прописано в условиях кредитного договора. А такие условия прописываются практически всегда. Банк может потребовать полное досрочное погашение кредита в случае, если заемщик злостно нарушает условия договора, то есть не выплачивает долг. Данный вопрос решается в судебном порядке.

Вопрос: выгодно ли досрочно гасить кредит в Сбербанке?

Ответ: да, клиенту это выгодно с финансовой точки зрения, так как он отдает меньше денег в виде процентов, чем планировалось изначально.

Но досрочное погашение отрицательно сказывается на кредитной истории человека, так как банки не любят «досрочников», ведь они теряют свои проценты.

Поэтому есть возможность, что в будущем банк будет более строго относиться к вам при рассмотрении заявления на кредит и будет выдавать вам деньги в долг не очень охотно и на менее привлекательных условиях.

Досрочное погашение кредита в Сбербанк Онлайн: процедура

Вплоть до 2011 года банки штрафовали своих заёмщиков не только за просроченные платежи, но и за досрочное погашение кредитной задолженности.

Однако времена изменились, и государство признало подобные действия ущемлением прав клиентов.

Теперь досрочное погашение кредита в «Сбербанк Онлайн» можно осуществить уже на следующий день после получения займа, причем без уплаты каких-либо штрафов.

Варианты досрочной выплаты задолженности

Досрочное погашение кредитной задолженности может производиться двумя путями — полная или частичная выплата оставшейся суммы. В любом случае банк обязан заново пересчитать проценты и произвести их расчет только за фактический период пользования заёмными средствами.

Частичная выплата

Частичное досрочное погашение кредита — это выплата части оставшейся задолженности в целях ускорения исполнения своих кредитных обязательств и снижения суммы переплаты. Оплатить часть долга можно в любом отделении Сбербанка или в личном кабинете «Сбербанк Онлайн».

В зависимости от выбранного варианта условия частичного возврата долга будут разными:

- При оплате через «Сбербанк Онлайн» банк производит перерасчет процентов за весь период, установленный в договоре, уменьшит размер ежемесячных взносов, но срок кредитования останется прежним.

- При обращении в офис обслуживания можно рассчитывать одновременно и на снижение ежемесячных платежей, и на сокращение срока договора займа.

При выборе этого варианта необходимо за две недели до списания очередного платежа посетить ближайшее отделение и заполнить заявление на досрочное внесение части суммы оставшейся задолженности.

Денежные средства для частичного погашения задолженности будут списаны в установленный договором день для внесения ежемесячного платежа.

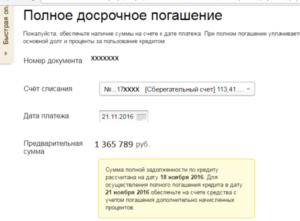

Полное погашение

Если планируется полностью погасить остаток долга, банк должен заново произвести расчет процентов с момента начала пользования заемными средствами до даты списания очередного платежа по кредиту.

Полная выплата оставшейся задолженности всегда производится только в день списания ежемесячных платежей, обозначенный в договоре.

Итоговая цифра состоит из размера ежемесячного взноса и суммы оставшейся задолженности.

Узнаем остаток задолженности

Перед тем как оплатить досрочно кредит в Сбербанке, следует сначала уточнить актуальную задолженность. В данном случае значение имеет сумма основного долга, поскольку именно ее нужно полностью выплатить, а перерасчет ведется только по процентам за фактический период пользования заёмными средствами.

На что обратить внимание

Некоторые заемщики придерживаются мнения, что перечисление суммы, превышающей размеры ежемесячных взносов, и является досрочным погашением кредита. Однако такой подход является серьезным заблуждением, поскольку банки работают совсем по иному принципу.

При выдаче заемных средств на имя клиента открывается специальный текущий счет, номер которого фиксируется в договоре, для внесения ежемесячных оплат согласно индивидуальному графику.

Банк в установленный день списывает только сумму ежемесячного платежа.

Если кредитор не будет извещен о намерениях своего клиента досрочно выплатить задолженность, вся переплата так и будет копиться на текущем счете, а срок кредитования и проценты никак не изменятся.

Итак, досрочный возврат займа производится одним из следующих способов:

- путем подачи соответствующего заявления и подписания дополнительного соглашения к действующему договору в отделении банка;

- в личном кабинете «Сбербанк Онлайн», где клиент подтверждает правомерность своих действий, используя разовые пароли.

Досрочное погашение ипотеки через «Сбербанк Онлайн» на сегодняшний день предусмотрено только после обращения в один из офисов обслуживания Сбербанка и заполнения соответствующего заявления. Остаток задолженности можно просмотреть в личном кабинете и здесь же внести необходимую сумму.

В случае частичной выплаты ипотечного кредита в Сбербанке будет уменьшен размер ежемесячных взносов, но срок действия договора остается прежним. Заёмщику будет предоставлен новый график платежей.

Как это сделать

Далее детально рассмотрим, как досрочно погасить кредит через «Сбербанк Онлайн». Для этого необходимо предварительно зарегистрировать личный кабинет.

Регистрация в системе дистанционного обслуживания

Возможность удаленного доступа к своим счетам и совершения каких-либо операций с ними через интернет появляется сразу после получения любой банковской карты Сбербанка.

Для регистрации аккаунта разновидность платежного инструмента принципиального значения не имеет (дебетовый или кредитный), но для внесения платежей по кредитам Сбербанка необходимо иметь на руках любую дебетовую карту. При получении пластика в офисе обслуживания логин и пароль от личного кабинета «Сбербанк Онлайн» не выдаются по умолчанию.

Их можно получить только после регистрации в системе удаленного обслуживания. Подробно о способах открытия личного кабинета читайте в статье «Регистрация в «Сбербанке Онлайн».

Как провести платеж в личном кабинете

Существуют две схемы погашения кредита — аннуитетная и дифференцированная. В первом случае сначала погашаются проценты, а затем основной долг. Размер ежемесячных платежей в течение всего периода остается неизменным.

При дифференцированном графике выплат основной долг и проценты погашаются равными долями, а ставка на каждый месяц рассчитывается исходя из оставшейся задолженности. Поэтому размер платежей с каждым месяцем уменьшается.

Пользуясь возможностями личного кабинета «Сбербанк Онлайн», можно досрочно погасить заём как с аннуитетной, так и с дифференцированной схемой выплат, но порядок осуществления операции в каждом случае будет разный.

При аннуитете

Для досрочной выплаты долга при аннуитетном графике погашения в личном кабинете:

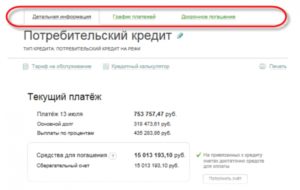

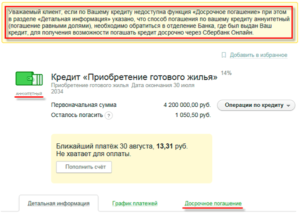

- Откройте раздел «Кредиты», где представлен полный список всех действующих займов.

- Кликните по названию кредитной программы – и на мониторе появится информация о предоставленной сумме кредита и об оставшейся задолженности.

- Зайдите во вкладку «Детальная информация», где можно узнать размер основного долга, который необходимо выплатить в полном объёме, и сумму по процентам, подлежащую перерасчету.

- Перейдите в «График платежей» – здесь можно найти дату следующего ежемесячного взноса, до наступления которого нужно успеть внести сумму досрочной выплаты.

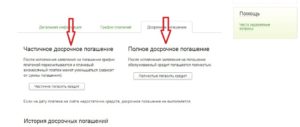

- В «Досрочном погашении» выберите один из двух вариантов — «Частичное» или «Полное»:

- Для частичного возврата долга:

- нажмите кнопку «Частично погасить кредит»;

- укажите сумму, которую намерены перечислить;

- для подтверждения своих действий введите СМС-пароль, который должен поступить на ваш мобильный телефон.

- При выборе кнопки «Полностью погасить кредит» система автоматически предоставит сумму, которую необходимо внести на расчетный счет до даты снятия ежемесячного платежа.

- Для частичного возврата долга:

Нажмите кнопку «Оформить заявку» и переведите указанную сумму на свой текущий счет, привязанный к кредитному договору.

Досрочное погашение задолженности при дифференцированном графике выплат не предполагает перерасчет процентов, поскольку по таким займам процентная ставка рассчитывается каждый месяц, исходя из фактической суммы оставшейся задолженности. В данном случае нужно внести сумму досрочного частичного или полного погашения в том же порядке, что и при обычном внесении ежемесячных платежей.

Услуга «Автоплатеж»

При пользовании заёмными средствами очень важно вносить все ежемесячные платежи без опозданий.

Задержка хотя бы на один день послужит причиной штрафов, а факт просрочки обязательно попадет в кредитную историю и повлияет на персональный кредитный рейтинг заемщика.

Услуга «Автоплатеж» поможет исполнять все финансовые обязательства точно в срок путем автоматического перечисления необходимой суммы в указанный клиентом день. По факту выполнения транзакций банк будет присылать СМС-отчеты.

Как распечатать чек

У многих заёмщиков есть полезная привычка сохранять все чеки по кредитным платежам в течение всего периода погашения кредита.

Это своего рода страховка от банковских ошибок и возможность подтвердить исполнение своих обязательств при необходимости.

Если при совершении оплат в кассе банка чек выдает кассир, то при проведении онлайн-операций в личном кабинете «Сбербанк Онлайн» пользователь самостоятельно должны распечатать для себя квитанцию с использованием принтера.

Минимальная сумма при досрочной выплате кредита

В случае досрочного погашения кредита в Сбербанке максимальная сумма ограничена только размером оставшейся задолженности, а минимальная зависит от следующих моментов:

- ипотечный кредит — 15 000 рублей;

- погашение в личном кабинете «Сбербанк Онлайн» – 30% от размера ежемесячного платежа;

- погашение в отделении банка производится без каких-либо ограничений.

График по ежемесячным платежам подлежит обновлению после каждого досрочного частичного погашения задолженности. Новый график могут распечатать сотрудники офиса обслуживания, также он будет доступен в личном кабинете. При внесении суммы досрочного погашения через «Сбербанк Онлайн» график платежей обновится сразу после списания банком перечисленных денежных средств.

Важные нюансы

При аннуитетном погашении кредита большая часть процентов выплачивается в первой половине периода кредитования, а во второй — основной долг.

В начале пользования заёмными средствами около 90% ежемесячного платежа идет на уплату процентов и только около 10% – на выплату основного долга. Во второй половине срока все происходит наоборот.

Возврат процентов при досрочном погашении таких займов производится следующим образом:

- банк осуществляет пересчет процентов согласно фактическому сроку кредитования;

- переплата по процентам возвращается заёмщику.

Размер основного долга при этом не меняется.

Таким образом, кредиты с аннуитетными платежами досрочно возвращать выгодно только в начале периода пользования заёмными средствами. Займы с дифференцированной схемой погашения можно выплачивать досрочно в любое время.

Досрочное погашение кредита:

Досрочное погашение кредита в Сбербанке 2019

Если вы оформили ипотечный или потребительский займ в Сбербанке и теперь хотите погасить кредит заранее до установленного срока, внимательно изучите свой кредитный договор. Если по условиях предусмотрена такая возможность, ознакомьтесь с нашей статьей «Как досрочно погасить кредит в Сбербанке», где описаны все нюансы этой процедуры.

Досрочный возврат заемных средств не выгоден любому банку в связи с потерей процентов, а значит это может отрицательно сказаться на вашей кредитной истории. С другой стороны, ваша выгода, как заемщика, довольно очевидна — полное или частичное досрочное погашение избавляет вас от кредитных обязательств и позволяет сэкономить на процентах за пользование кредитом.

Способы погашения кредита Сбербанк

Помимо традиционного обязательного ежемесячного платежа, в Сбербанке существует два варианта досрочного погашения:

Вариант 1. Полное погашение

Для того, что полностью погасить кредит в Сбербанке досрочно, нужно выполнить следующие действия:

-

Узнайте остаток кредита (учитывая сумму неуплаченных процентов за фактический срок пользования кредитом) на дату оплаты

-

Составьте заявление с указанием даты оплаты, суммы и номера счета списания средств

-

Подайте заявление в отделении банка или через систему Сбербанк Онлайн

Чтобы не ошибиться в сумме и правильно досрочно погасить кредит, уточните у сотрудника Сбербанка сумму платежа с учетом пересчета процентов.

ВАЖНО: обязательно уточните размер платежа на день списания, чтобы не возникало проблем с остатком по кредиту.

Убедитесь, что на указанном в заявлении счете достаточно денежных средств, иначе списание не будет произведено и кредит не будет закрыт своевременно.

Не забудьте взять в банке справку о полном погашении заемных средств и отсутствия долговых обязательств.

Обратите внимание, что Сбербанк НЕ взимает комиссию за досрочное погашение

Вариант 2. Частичное досрочное погашение

В случае частичного погашения будет произведен перерасчет срока кредита или размера ежемесячного платежа. Это зависит от кредита, который у вас оформлен. Вы сможете получить новый график платежей у сотрудника банка.

Последовательность действия будет такой же, как и при полном погашении. Отличие состоит лишь в сумму, которую вы укажите в заявлении. Сумма минимального размера возврата кредита не ограничена.

Как досрочно погасить кредит через Сбербанк Онлайн?

Сбербанк предоставляет своим клиентам удобную возможность для частичного или полного погашения займа через интернет, без необходимости лично посещать офис или отделение банка. Сделать это можно в сервисе Сбербанк Онлайн.

О том, как получить доступ к системе Сбербанк Онлайн и о возможностях личного кабинета читайте в статье https://sber-help.ru/services/sberbank-online/

Для полной оплаты кредита через интернет вам понадобится выполнить несколько простых действий:

- Войдите в Сбербанк Онлайн, использую свои персональные данные для входа;

- Серез меню перейдите в раздел «Кредиты»;

- Отметьте в списке требуемый счет и нажмите «Оплатить»;

- Проверьте информацию в появившейся форме и укажите недостающие сведения при необходимости;

- Выберите карту или счет, с которого планируете оплатить кредит;

- Подтвердите свое намерение путем ввода кода из СМС-сообщения для завершения оплаты.

Более подробную инструкцию о погашении кредита через Сбербанк онлайн читайте в статье «Как оплатить кредит через Сбербанк Онлайн»

Возврат страховки по кредиту Сбербанк

В большинстве случаев при оформлении кредита, клиента обязуют оформлять на него страховку для снижения собственных рисков банка.

При этом у клиентов зачастую возникает закономерный вопрос — вернет ли Сбербанк страховку после погашения кредита? Отвечаем: так как кредит вы хотите закрыть досрочно, то и страховка, действующая до окончания срока кредитования, становится уже не актуальной. Поэтому остаток средств за неиспользование дальнейшего периода кредитования можно вернуть.

Как вернуть страховку по кредиту при досрочном погашении?

Итак, разберем пошагово процедуру возврата:

-

Обратитесь в страховую компанию или в банк с заявлением о возврате средств. Заявление установленного образца запросите у сотрудников отделения.

-

Предъявите документы, подтверждающие закрытие кредита, а так же паспорт и кредитный договор.

-

В регламентированный срок дождитесь решения.

-

В случае положительного решения деньги будут перечислены на реквизиты, указанные в заявлении на возврат части страховки.

Будьте внимательны при прочтении договора страхования, возможно в нем указано, что в случае расторжения кредитного договора по инициативе клиента, остаток страховки возврату не подлежит. В таком случае вернуть средства не удастся.