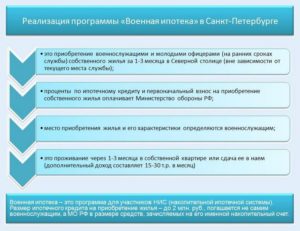

Военная ипотека 2019: что такое военная ипотека и как получить

Приветствуем! Сегодня поговорим о том, что такое военная ипотека и для кого она предназначена. Военная ипотека – это относительно новая программа по выдаче военнослужащим и их семьям жилья.

Военная ипотека 2019 — один из эффективных инструментов решить вопрос военным и военным пенсионерам.

Дочитайте пост до конца, и вы узнаете: стоит ли брать военную ипотеку, возможна ли ипотека для военных пенсионеров, выдается ли военная ипотека второй раз, а также актуальные предложения банков на текущий день.

Подробности

Чем военная ипотека отличается от обычной? Военная ипотека для военнослужащих отличается от классической тем, что, пока заемщик состоит на военной службе, его ипотечный долг погашает Министерство обороны, а не он сам. Отличие будет в условиях кредитования и этапах оформления. Отличаться будут и требования к заемщику. О них вы узнаете даллее.

Военная ипотека что это такое в итоге?

Суть военной ипотеки выглядит следующим образом: государство ежегодно перечисляет дополнительные субсидии на счет военнослужащего, достигшего возраста не менее 22 лет, и эти средства заемщик может использовать впоследствии для внесения первого взноса.

Возможно получить не более 3 000 000 рублей, но если он предпочтет взять жилье дороже, то может добавить к этой сумме собственные накопления. По военной ипотеке можно приобрести как вторичное жилье, так и только строящуюся недвижимость и даже выкупить долю в строительстве жк.

Для того, чтобы стать участником военной ипотеки, необходимо, в первую очередь, зарегистрироваться в так называемой накопительно-ипотечной системе (НИС).Эта система занимается предоставлением военной ипотеки и рассчитана на то, что за время участия в ней военнослужащего (а участвовать в этой программе могут заемщики от 22 до 45 лет), на счету его должно скопиться достаточное количество средств для того, чтобы купить недвижимость площадью в среднем 54 квадратных метра. По мнению Министерства обороны, такой площади достаточно для проживания супругов с ребенком.

Для участия в НИС допускаются все военнослужащие, но ограничения есть для рядовых солдат: они получают возможность стать участниками военной ипотеки только тогда, когда заключат второй контракт службы.

Все остальные слои военнослужащих (то есть, офицеры, прапорщики, мичманы и т.д.) зачисляются для участия в программе автоматически, некоторым из них необходимо подать рапорт на военную ипотеку.

Военная ипотека для военнослужащих в 2019 году также может выдаваться и во второй раз.

Существует миф, что заемщик может купить жилье по военной ипотеке только по месту прописки или службы – но это не так. Для территориального нахождения «служебного жилья» в военном ипотечном кредитовании нет никаких ограничений.

Очень часто используется такая схема. Так как покупать жилье можно в любом регионе, то военнослужащий берет квартиру в Москве или Подмосковье. Далее сдает её, а сам использует служебное жилье для проживания. Таким образом, получается своеобразная дополнительная пенсия от государства на период службы.

Требования предъявляются только к видам жилья: нельзя приобретать квартиры в ветхих домах, в «коммуналках» и в «хрущевках».

Также нет ограничений по выбору банка, который предоставит займ по военной ипотеке: реестр военной ипотеки на сегодняшний день насчитывает 77 российских банков. Наиболее выгодные предложения вы можете найти в конце данной статьи.Севастополь стал очень популярным городом для реализации данной программы, как и весь Крым. Далее вы узнаете какие банки кредитуют этот регион.

Нюансы

Далее разберем подводные камни военной ипотеки: минусы и проблемы военной ипотеки.

Военная ипотека налоговый вычет. Не стоит забывать, что существует налоговый вычет по военной ипотеке. Получить его можно, но только с собственных платежей за квартиру. Камень преткновения тут в том, что на покупку квартиры деньги будет давать МО РФ.

Так, если вы купили квартиру за 5 млн. и государство оплатило 3 млн. за счет средств на счету НИС, то с оставшихся двух млн. вы сможете получить налоговый вычет в размере до 260 тыс. руб.

Также будет доступен [urlspan]возврат процентов по ипотечному кредиту[/urlspan].

Военная ипотека судебная практика.

Судебная практика по военной ипотеке показывает много случаев, когда по вопросам увольнения из российской армии заемщика разгорались судебные споры, в том числе, связанные с изменениями условий заключений договоров по военной ипотеке.

В случае, если вам кажется возможным отстоять право на военную ипотеку даже после увольнения из российской армии, стоит обратиться к юристу по военной ипотеке (заполните форму на консультацию в правом углу).

Военная ипотека с плохой кредитной историей также может выдаваться банком. Здесь главная загвоздка в том, чтобы найти банк, который согласится дать займ на таких условиях, но, если есть желание, то вполне можно получить. Ипотека с плохой кредитной историей подробно расписана в нашем прошлом посте.

Военная ипотека в случае смерти военнослужащего может нанести серьезный урон его вдове, но только в том случае, если он отслужил в российской армии менее десяти лет. Если же заемщик имел выслугу лет более десяти, государство продолжает выплачивать за него взносы по военной ипотеке после его гибели.

Военная ипотека плюсы и минусы.

Плюсы:

- Государство оплачивает платежи

- Низкая ставка

- Практически не обращают внимание на кредитную историю

Минусы военной ипотеки:

- Сложности с оформлением и сроки.

- Ограниченное количество банков

- Небольшая сумма

- Проблемы с налоговым вычетом

- Долевое строительство военная ипотека хоть и одобряет, но существуют ограничения по выбору застройщиков и домов.

- Собственник только военный.

Сумма

На 2019 год установлена сумма по военной ипотеке в размере 280 009,7. Исходя из этой суммы будет рассчитывается ежемесячный платеж, который будет погашать за военнослужащего государство. В 2019 году — это 23 334,14.

Сколько денег дают военнослужащим в военной ипотеке? Рассчитываются условия военной ипотеки в индивидуальном порядке.

При этом могут учитываться самые разные факторы: банк принимает во внимание и возраст военнослужащего, и его стаж, и суммы взносов от государства и т.д.

Военный кредит не выдают без первоначального взноса: сегодня это в среднем 20% от общей суммы займа, хотя в некоторых банках встречаются первые взносы размером и от 10%. Процентные ставки также устанавливаются индивидуально.Военная ипотека в 2019 году сумма в разрезе топ 10 банков + АИЖК.

Как стать участником

Как стать участником военной ипотеки?

Вы можете получить военную ипотеку, если вы:

- Офицер, получивший свое воинское звание позже 2005 года. Они автоматически зачисляются для участия в НИС.

- Офицер, получивший офицерское звание ранее 2005 года: им, для того, чтобы принять участие в НИСе, необходимо подать рапорт. Образец рапорта на военную ипотеку можно запросить по месту службы.

- Мичман или прапорщик, срок службы более трех лет.

- Рядовой солдат, сержант, старшина, матрос и др.: люди с этими званиями могут стать участниками программы при заключении, как минимум, второго контракта службы.

При этом не обязательно пользоваться военной ипотекой при первой возможности. Министерство обороны в любом случае пополняет счет военнослужащего на протяжении всего времени его работы.

Участник ипотеки для военных может воспользоваться накопленными средствами сразу и купить квартиру или дом, минуя этап заключения ипотечного договора с банком.

Но для этого выгодного получения ипотечных средств военнослужащий должен иметь соответствующие причины. Например:

- Заемщик имеет выслугу не менее 20 лет.

- Заемщик увольняется, прослужив более 10 лет, и не имея собственного жилья. При этом члены семьи заемщика не имеют в собственности никакой недвижимости. Если у военнослужащего есть в собственности недвижимость, рассчитывать на льготы не придется.

- Заемщик может получить накопления по семейным обстоятельствам, по состоянию здоровья или в связи с решениями, принимаемыми в месте его службы (например, в связи с переводом).

Если у военнослужащий находится хотя бы в одной из перечисленных ситуаций, то, после подачи соответствующего рапорта, в течение трех месяцев на его счет поступят все накопленные за время службы средства. По такой же системе выдается военная ипотека для пенсионеров.

Как оформить ипотеку

Как получить военную ипотеку: пошаговая схема.

Для оформления военной ипотеки заемщик должен числиться в участниках НИС не менее 36-ти месяцев. Такое требования стандартно для большинства банков. Если он подходит под возрастные рамки (от 22 до 45 лет), то ему стоит рассчитывать на срок погашения займа, исходя из своего возраста: в 45 лет военная ипотека должна быть погашена.

Итак, если вы подходите для участия в программе военной ипотеки, вы можете оформить займ в несколько этапов:

- В первую очередь, вам следует подать документы в выбранный вами банк (их может быть несколько). Можно, например, оставить онлайн-заявку на сайте банка. Как правило, банки требуют паспорт, заявление и свидетельство участника НИС, но в каждом отдельном финансовом учреждении могут предъявляться свои дополнительные требования. Ипотека без военного билета не возможна.

- Менеджер банка оформляет заявку и отправляет ее на вынесение решения. Если все требования к заемщику удовлетворены, банк подтверждает заявку, о чем сразу сообщает клиенту.

- Далее необходимо собрать все требуемые для получения военной ипотеки документы. К ним могут относиться: документы заемщика, документы продавца, договор купли-продажи, некоторые документы, связанные с купленной жилплощадью и так далее.

- Следующим шагом становится решение банка по недвижимости. Приобретаемое жилье должно соответствовать требованиям военной ипотеки. Если никаких нареканий по объекту у банка нет, то он выносит положительное заключение.

- Затем заемщик должен подписать все документы, в том числе, кредитный договор. Ипотечный банк отправляет пакет подписанных документов в Росвоенипотеку.

- Если в документах нет ошибок, то и Росвоенипотека подписывает их со своей стороны и отправляет обратно в банк. Также Росвоенипотека сразу перечисляет на счет военнослужащего средства для первоначального взноса. В том случае, если заемщик не смог получить военную ипотеку на ту сумму, на которую рассчитывал, он может добавить средства для выкупа квартиры из собственных накоплений.

- После осуществления этих операций военнослужащий может зарегистрировать жилье в собственность. Документы, подтверждающие эту регистрацию, он обязан передать банку.

- Как только банк получает эти документы, он отправляет их в Росвоенипотеку и выдает ипотечные средства заемщику. С этого момента Роспоенипотека начинает выплачивать ипотечный долг военнослужащего до момента полной его выплаты или до момента увольнения служащего. В таком случае заемщику придется выплачивать весь кредит самостоятельно и в полном объеме.

Условия банков

Далее вы узнаете сколько дают банки по ипотеке и на каких условиях.

Лучшие предложения военной ипотеки от российских банков:

| АИЖК | 9 | 2410 | 20 | 9 | |

| Банк Россия | 10,4 | 2270 | 10 | 10,4 | |

| ВТБ 24 | 9,3 | 2435 | 15 | 10 | если выходит из НИС ставка + 0,3% |

| Газпромбанк | 9,5 | 2330 | 20 | 9,5 | |

| Банк Зенит | 9,9 | 2800 | 20 | 9,9 | Возможно оформить ипотеку до 5 млн по специальной программе Семейный, В комплексе sampo ставка 9,5 |

| Банк Открытие | 10 | 2300 | 20 | 10 | |

| РНКБ | 9,5 | 2300 | 10 | 9,5 | |

| РоссельхозБанк | 10,75 | 2230 | 10 | 10,75 | |

| Сбербанк | 9,5 | 2330 | 15 | 9,5 | |

| Связь Банк | 10,9 | 2220 | 20 | 10,9 | |

| Абсалют банк | 9,5 | 2900 | 20 | 9,5 | |

| Банк Санкт-Петербург | 10,9 | 2200 | 15 | 10,9 | |

| Уралсиб | 10,6 | 2600 | 20 | 10,6 |

Изменения 2019 года – это программа «Кредит Семейный» банка Зенит. По ней, если оба супруга участники НИС, то они могут получить максимальный кредит на первичку до 4,6 млн, на вторичку 4 млн. Дополнительно если применить опцию «Ипотека +» (оплату части ипотеки собственными деньгами), то сумма увеличивается до 5 млн. и 4,5 млн. соответственно.

Онлайн заявка на ипотечное кредитование по этим программам доступно [urlspan]по ссылке[/urlspan]. Раздел «Ипотека». Стоять в очередях к консультанту банка не придётся.

Изменения в программе происходят регулярно, поэтом рекомендуем подписаться на обновления проекта.

Военная ипотека: нюансы оформления, стартовый взнос

На основании ФЗ № 117 и ФЗ № 76 военнослужащие подчинения Министерства обороны РФ могут стать участниками программы «Военная ипотека». Механизм накопительно-ипотечной системы предусматривает ежегодное перечисление государством на счет гражданина средств и сниженную ставку при кредитовании.

Что такое военная ипотека?

Программа НИС, согласно ФЗ № 117, действует с 2009 г. Военная ипотека предусматривает выдачу займа на приобретение жилья на льготных условиях служащими контрактного состава. Они пишут рапорт и направляют в ФГКУ «Росвоенипотека» пакет документов.

Важно! Обязательными к включению в реестр НИС являются люди, подписавшие контракт с Минобороны позже 1.01.2005.

Участнику программы требуется открыть именной счет, куда переводятся денежные средства. Их он может использовать для приобретения вторичной недвижимости или квартиры в новостройке. Все взносы за служащего выплачиваются государством.

Если человек расторгает контракт досрочно, лишается воинского звания, не выполняет договорные условия, лишен свободы по решению суда, оставшуюся на данный момент сумму по кредиту он выплачивает сам.

Совет! Средства, поступающие в фонд военной ипотеки, с 2017 года можно использовать для погашения гражданской, взятой до подписания договора. Обычно банки дают согласие на объединение займов.

Кто может стать участником программы?

НИС – добровольная программа, которая распространяется на следующие категории лиц:

- офицеров, подписавших контракт с Минобороны позже 1 января 2005 года;

- военных, прослуживших менее 3 лет, но получивших офицерское звание после 1 января 2008 года;

- мичманам и прапорщикам, прослуживших более 3 лет и оформившихся после января 2005 года;

- солдат, старшин, сержантов и матросов, заключивших контракт после января 2005 года, которые служат более 3 лет;

- выпускникам военных учебных заведений выпуска после 2005 года (если они служат по контракту);

- военнослужащим, призванным из резерва.

Гражданам, чей возраст 45 и более лет, при подаче документов на военную ипотеку возможен отказ.

Где можно подробно узнать о программе?

Для участников НИС и кандидатов на покупку жилья подробная информация может предоставляться в воинской части, где они служат.

С 2006 года работает ФГКУ «Росовенипотека». На сайте rosvoenipoteka.ru зарегистрированные пользователи могут уточнить:

- правовые нюансы программы;

- особенности выдачи свидетельства участника;

- порядок вхождения в НИС;

- размер денежных поступлений на именной счет;

- сумму личных накоплений;

- схему погашения целевого займа на жилье;

- места, где располагаются новостройки;

- спецпредложения компаний-застройщиков;

- где можно застраховать жилье.

На портале Росвоенипотеки также указаны контактные данные и график работы региональных филиалов организации.

Важно! Каждый ответ на запрос, поступивший с пользовательского аккаунта, предоставляется через 30 дней. Данный режим установлен нормативными актами РФ.

Условия ипотеки для военнослужащих в 2018 году

На 2018 год военная ипотека имеет несколько нюансов.

Размер выплат

На основании ФЗ № 362, рассматривающем бюджет на 2018 и обрисовывающем перспективы 2019-2020 года, индексация участников НИС изменена. Предельный размер денежных выплат снижен до 2,2 млн руб. вместо 2,4 млн. руб. в год. Ежемесячно военнослужащие 2018 году получают 268 465 руб., т.е. через 3 года на личном счете будет 800 тыс. руб.

Важно! Индексация взноса имеет преимущества для участников НИС, увольняющихся в 2018 году по выслуге более 10 лет.

Возраст, сроки и сумма кредита

Оформить целевой жилищный заем могут служащие подчинения Минобороны:

- достигшие 25 лет на момент получения и 45 лет на момент погашения кредита;

- по предоставлению внутреннего паспорта гражданина РФ и сертификата НИС.

Стартовый взнос и целевые затраты

В 2018 году военная ипотека предоставляется лицам, оплатившим 10 % стоимости жилья. Если у служащего нет личных накоплений, он может открыть именной целевой счет. На него на протяжении 3 лет поступают денежные средства – фонд первоначального взноса.

Важно! Использовать деньги можно только через 3 года.

Участники НИС обязуются потратить накопления только на приобретение:

- частного дома или коттеджа;

- квартиры в новостройке или вторичного жилья;

- коммунальной квартиры – право собственности распространяется на всю жилплощадь;

- таунхауса.

Земельный участок по условиям проекта можно получить лишь в случае покупки индивидуального дома.

Сроки контракта

Правительство оказывает поддержку военным, нацеленным на долгосрочное пребывание в рядах ВС. Законодательство не конкретизирует срочность договора, но в рамках ведомства минимальный срок службы определяется как 5 лет. ФГКУ «Росвоенипотека» может отказать в участии, если контракт оформлен на 3 года.

Нюансы предоставления ипотеки

Кандидатам на участие в проекте НИС стоит учитывать несколько особенностей:

- разрешается покупка жилья в любом регионе РФ независимо от места службы военного;

- средняя процентная ставка равняется от 11,5 до 12,5 % за год;

- банки кредитуют на срок 15 лет, но минимальный ипотечный период – 20 лет;

- заемщик полностью погашает ссуду до 45 летнего возраста;

- от выслуги лет зависят условия кредитования.

Совет! Если вы заключили соглашение с Минобороны на 3 года, перезаключите его на больший срок. Так можно вступить в программу.

Механизм военной ипотеки в 2018 году

Схема оформления целевого жилищного займа в настоящее время не изменилась. Военнослужащему требуется:

- Подать рапорт для регистрации в качестве участника.

- Сформировать нужные финансовые средства за 3 года и написать еще один рапорт с просьбой о выдаче свидетельства на ЦЖЗ.

- Найти жилье, попадающее под определение подходящего.

Важно! Подходящим для покупки по программе НИС считается объект жилого фонда, расположенный на территории РФ. Дом или квартира должны быть в пригодном к проживанию состоянии, с системой водоподачи, отдельным санузлом и кухней.

- Обратиться в банк, предоставляющий ипотечные ссуды военным.

- Предъявить в банковское учреждение паспорт, документы на жилье, свидетельство ЦЖЗ и военный билет.

- Оформить трехсторонний договор займа на имя банка, служащего и Росвоенипотеки.

- Зарегистрироваться как владелец недвижимости посредством МФЦ или обращения в Росреестр.

Подтвердить право собственности можно через сайт Госуслуг, но при наличии цифровой подписи, которую выдает сертифицированный центр.

Специфика военной ипотеки для жилья в новостройках

Средняя рыночная стоимость квартир-новостроек – на 30 % ниже, чем готового жилья. Однако, единые базы присутствуют только на специализированных площадках. Квартиру можно приобрести только у застройщиков, чей объект аккредитован ФКГУ «Росвоеипотека».

Срок кредитования

Минимальная сумма ЦЖЗ – 500 тыс. руб., а максимальная – 2 млн. 486 тыс. руб. выдается на период от 3 лет по календарный месяц, когда гражданину исполниться 45 лет.

Срок кредитования не должен быть больше периода, указанного в свидетельстве участника НИС.

Отличия военной ипотеки от гражданской

Определить, отличается ли военная ипотека от обычного жилищного кредитования, можно по нескольким параметрам. Сравнение целесообразно представить в виде таблицы:

| Участники | Только военнослужащие, у которых есть сертификат НИС. | Все граждане РФ. |

| Залогодержатель | Министерство Обороны РФ – погашает долг. | Банковское учреждение – жилье находится в залоге до полного погашения ссуды. |

| Сумма | 500 тыс. – 2, 4 млн. руб. Недостающие деньги можно внести из личных накоплений. | Ограничена доходом и возрастом гражданина. Окончательная сумма остается на усмотрение банка. |

| Сроки подачи документов в банк продавцом | За несколько недель до подписания договора. | После заключения договора. |

| Тип документов | Оригиналы бумаг на жилье – остаются в банке. | Оригиналы остаются у продавца, в банке снимают и используют копии. |

| Сколько ждать | Возможна задержка с начислением средств от Минобороны. | До 7 дней. |

| Срок регистрации сделки купли-продажи | 7 дней | Около 30 дней. |

| Порядок оформления | 1. Кредит на льготных условиях2. Договор купли-продажи3. Согласование договора с органами Минобороны | Единовременное подписание всех бумаг. |

Плюсы

К выгодам проекта НИС относятся:

- Возможность участия военнослужащими почти всех категорий.

- Допускается наличие собственного жилья у супругов и родственников.

- Самостоятельный выбор жилья в любом регионе РФ.

- Право собственности наступает после подписания договора военной ипотеки.

- Низкая процентная ставка.

Основное преимущество – гражданин покупает жилье за счет государства.

Минусы

У военной ипотеки есть несколько недостатков:

- Долгие сроки сделки – около 2 месяцев.

- При желании купить квартиру в новостройке служащий получает кредит на жилое помещение без отделочных работ с частичными коммуникациями (водоснабжение). Для ремонта и подведения иных магистралей понадобится потребительская ссуда.

- Жилой объект принадлежит военнослужащему, но не его супругу (супруге), родителям или детям.

- При увольнении условия НИС аннулируются, заемщик самостоятельно выплачивает долг.

Государство платит по военной ипотеке только гражданам, ушедшим в запас по причине болезней.

Банки, работающие по программе «Военная ипотека»

Ипотечное кредитование военнослужащих осуществляют:

- Сбербанк. Годовая ставка равна 9,5 %, страховка оформляется только на недвижимость. Сумма займа – 2,33 млн руб., первоначальный взнос составляет 15 %. Участниками могут стать лица, достигшие 21 года. Долг нужно выплатить за 20 лет;

- ВТБ-24. Переплаты за год – 9,7 %, ипотека распространяется на покупку частного дома и вторичку. Сумма ссуды – 2,29 млн, но на момент последней выплаты гражданину должно быть 45 лет. Требуется первоначальный взнос в размере 15 %;

- Газпромбанк. Средняя ставка – 9 %. Организация тщательно проверяет кредитную историю. Срок займа – до 20 лет при первоначальном взносе 10 %. Проценты за вторичку – 10 %, за жилье в новостройке – 15 %, за объект ИЖС – 30 %;

- Связьбанк. Годовая ставка по процентам – 9,5 %. К первоначальному взносу нет жестких требований, но он не может превышать 1,4 млн. руб. Кредит предоставляется на незавершенные и готовые объекты сроком на 3-20 лет;

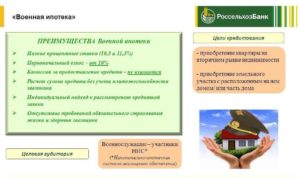

- Россельхозбанк. Ставка по ссуде за год – 10,5 % для квартир, 11,5 % — для домов. Суммы займа также отличаются – 2 млн и 185, 5 тыс. соответственно. Обязательно страхование объекта и жизни клиента. Первоначальный взнос в сумме 10 %. Предельный возраст заемщика – от 22 до 45 лет. Сроки займа – до 25 лет.

Рассмотрев предложения банков можно подобрать выгодные условия для приобретения собственного жилья в кредит.

Военная ипотека – удобный вариант для военнослужащих Минобороны, поскольку выплаты делает государство.

Учитывайте, что банки могут отказать в кредите, если в документах указаны неверные сведения или не предоставлен весь список бумаг.

Чтобы исправить отказ по причине плохой кредитной истории, нужно вернуть долги со штрафами. Банковские организации также не выдают ссуды на покупки жилья у родственников.

Что такое и кому положена военная ипотека? Условия получения военной ипотеки в 2019 году

Государство всячески поддерживает военнослужащих: предоставляет бесплатные путевки, проезд в общественном транспорте, дает право на бесплатное обучение в ВУЗах, льготы на оплату коммунальных услуг и т. д. С 2015 года в силу вступил еще один закон, благодаря которому военнослужащие могут воспользоваться льготными условиями получения военной ипотеки.

Общие положения

Старая программа, по которой военные могли обзавестись жильем на пенсии, стала неактуальной. На ее смену пришла новая система обеспечения военнослужащих жильем – накопительно-ипотечная система (далее по тексту – НИС).

Согласно новой системе служивые теперь могут стать собственниками квадратных метров через 3 года после начала службы. С законодательной стороны такая программа была прописана в Федеральном законе № 117–ФЗ «О накопительной системе обеспечения военных жильем».

Особенность ее в том, что таким категориям людей предоставляется квартира даже в том случае, если они еще не окончили службу. В течение всего времени, когда военный будет находиться на службе, на его личный счет государство будет перечислять деньги, которые в дальнейшем могут быть использованы для покупки недвижимости.

Деньги накапливаются на счету человека постепенно. Государство 1 раз в год перечисляет некую сумму на личный счет служивых. В 2014 году размер взноса составил 233 тыс. руб., в 2016 году – около 246 тыс. руб., в 2017 году – 260 тыс. руб., а в 2018 году – 268,5 тыс. руб.

С каждым годом размер начислений возрастает, и причиной этому является индексация накопительного взноса.Законодательство гласит, что согласно новой программе помощи военным, офицеры, которые проходят службу по контракту, беря жилье в ипотеку, выплачивают только «тело» ипотеки. Государство в свою очередь гасит проценты по ипотечному кредиту.

Участники НИС

НИС является необязательной программой, но желающими стать ее участниками, могут быть только такие категории граждан:

- Лица из командного состава армии или флота, которые подписали контракт с Министерством обороны после 2005 года.

- Военные, прослужившие не меньше 3 лет.

- Те лица, которые стали выпускниками военных учебных заведений после 2005 года выпуска.

- Служивые из резерва.

Служивым, которым исполнилось больше 45 лет, могут отказать в выдаче военной ипотеки.

Плюсы и минусы НИС

Плюсы:

- Ускоренный срок получения квартиры/дома.

- Служивый может самостоятельно выбрать подходящее жилье.

- Если в семье оба супруга являются военнослужащими, то они могут объединить свои накопления и приобрести одну квартиру по общей стоимости.

- Если служивый по каким-то причинам уволится из Вооруженных сил, а потом повторно восстановится на службе, то он будет иметь право на получение денег по системе НИС.

- Военный получает квартиру за счет средств, выделенных государством.

Минусы:

- Срок оформления сделки затягивается до 2 месяцев.

- Если служивый хочет приобрести квартиру в новостройке, то государство покрывает ему расходы только на покупку жилья. А вот все отделочные работы и ремонт ложатся на его плечи.

- Если по каким-то причинам служивый увольняется, то и условия НИС автоматически аннулируются. Военному придется самостоятельно выплачивать долг банку.

Условия предоставления средств гос. Помощи

Если гражданин подпадает под условия НИС, тогда он должен соблюсти такие условия военной ипотеки:

- Возраст заемщика на момент взятия военной ипотеки – от 25 лет, а на момент ее выплаты – не более 45 лет.

- Сумма средств для выдачи по программе НИС – от 300 тыс. руб. до 2,4 млн. руб.

- Первый платеж – от 20 до 40%

Первый платеж и сроки

Чтобы иметь реальную возможность взять квартиру по льготной программе, заинтересованному лицу нужно оплатить банку 10% от стоимости квартиры.

Если у служивого нет нужной суммы, тогда выходом для него может стать открытие целевого счета, на который будут «капать» деньги в течение нескольких лет.

Участники программы НИС в 2018 году могли взять в ипотеку не только квартиру, но и частный дом, коттедж, таунхаус. Такая тенденция сохранилась и в 2019 году.

Срок, на который можно взять ипотеку – от 36 месяцев. Граничный срок контракта ни в одном законе не указан, однако полагается, что этот срок должен быть не меньше 5 лет.

Росвоенипотека – федеральное учреждение, создающее условия для обеспечения военнослужащих жильем, может отказать участнику НИС в помощи при покупке в ипотеку квартиры, если человек прослужил менее 3 лет.

Требования к претенденту

Военный должен:

- Служить в армии или на флоте на контрактной основе;

- Уведомить командира о своем намерении обзавестись жильем;

- Проверить, включила ли Росвоенипотека кандидата в реестр участников НИС;

- Открыть счет, чтобы на него «капали» деньги.

Подача рапорта

Для информирования командира о своем желании, нужно подать рапорт. Форма рапорта свободная, но обязательно в документе должна быть прописана следующая информация:

- Ф.И.О. командира;

- Наименование документа – «Рапорт»;

- Ф.И.О. и воинское звание заявителя;

- Текст с просьбой включить заявителя в реестр участников НИС;

- Дата и подпись.

Рапорт подлежит регистрации с присвоением входящего номера.

Порядок оформления

Пошаговый процесс оформления военной ипотеки выглядит так:

Заинтересованное лицо должно стать участником НИС для военной ипотеки.Через 3 года после регистрации в качестве участника НИС для военной ипотеки, ему нужно будет подать рапорт высшему военному руководству.

Когда заинтересованное лицо получит свидетельство, оно сможет подобрать подходящую недвижимость, которую в дальнейшем сможет оформить в банке в ипотеку.Выбрав банк, заявитель должен подать банковскому сотруднику заявление.

Вместе с подачей заявления заинтересованное лицо должна открыть счет в банке и осуществить перевод средств с накопительного счета на банковский.Когда банк одобрит кандидатуру заемщика, он инициирует подписание договора целевого жилищного займа.

Договор обязательно заключается и подписывается тремя сторонами сделки: банком, заемщиком и представителем Росвоенипотеки.Подписание военной ипотеки. Также на этом этапе заемщик должен будет заключить договор с продавцом недвижимости.После подписания всех договоров и проведения необходимых оплат, покупатель недвижимости должен подать в Росреестр бумаги для переоформления жилья на себя.

Куда военнослужащему можно обратиться за подробностями по программе?

Те служивые, которые задумались об оформлении военной ипотеки, могут обратиться в свои воинские части и задать интересующие вопросы по поводу ипотечной программы. Также с 2006 года у офицеров и других военных появилась возможность задать вопросы на сайте Росвоенипотеки.

Войдя на сайт, нужно кликнуть «Участнику НИС», ознакомиться с категориями участников, порядком включения в НИС, оформлением свидетельства, процессом покупки квартиры и др. Если ответ на интересующий вопрос не был найден, тогда можно будет задать его в поле «Вопрос-ответ», но для доступа к этой функции пользователь должен быть зарегистрирован в системе.

Другие особенности

Те лица, которые хотели иметь собственные квадратные метры, должны учесть следующие факторы:

- Купить жилье можно по всей России. Место несения службы не имеет никакого значения.

- Человек должен погасить взятый кредит до 45 лет включительно.

- С 2018 года военнослужащие могут рефинансировать ипотеку и снизить процентную ставку по ранее взятому жилищному кредиту.

Разница между обычной и военной ипотекой

Лица, которые несут службу в Вооруженных силах РФ могут оформить ипотеку, которая будет отличаться от обычной гражданской такими параметрами:

- Оформить сделку может только военнослужащий. Для обычных граждан такая программа является недоступной.

- Залогодержателем является Минобороны, а в случае с обычной ипотекой – банк.

- Максимальная сумма сделки – 2,4 млн. руб. Обычные граждане могут рассчитывать на сумму, исходя из своих доходов, возраста.

- Более длительный порядок заключения сделки: подписание трехстороннего договора, ипотечного соглашения, договора купли-продажи.

Налоговые вычеты

Если военнослужащий потратил свои деньги на ремонт купленного по военной ипотеке дома или же оплатил недостающую сумму на покупку квартиры, то он имеет право получить налоговый вычет исходя из той суммы личных средств, что он потратил. Размер налогового вычета составляет 13%.

Для частичного возврата денег ему нужно обратиться в налоговую службу по месту нахождения и подать письменное заявление, справку по форме 3–НДФЛ, а также чеки и квитанции, которые подтверждают, куда были потрачены деньги.

Быть военнослужащим в РФ – не только престижно, но и выгодно, поскольку через 3 года после несения службы можно купить квартиру на льготных условиях. Что такое военная ипотека уже стало понятно, но для ее получения нужно стать участником НИС. Преимущество такой ипотеки в том, что государство берет на себя основную часть расходов, облегчая задачу заемщика по выплате процентов.

Срок кредитования – до 20 лет, но заемщик должен успеть выплатить ипотеку до достижения им возраста 45 лет. С 2018 года в связи с тяжелой экономической ситуацией в стране государство разрешило рефинансировать военную ипотеку.

Условия предоставления средств субсидии по программе «военная ипотека»

Программа «Военная ипотека» призвана полностью удовлетворить нужды военнослужащих РФ в жилье. Если раньше получить квартиру можно было только по истечении 20 лет с момента поступления на службу, то сегодня уже через три года можно внести первоначальный взнос по кредиту и купить приглянувшуюся квартиру.

Преимуществом является и свобода выбора жилья — купить его можно в «готовом» доме или принять участие в долевом строительстве.

Большой перечень категорий военнослужащих, которые могут принять участие в накопительной программе, позволяет в перспективе полностью перейти на такую систему обеспечения недвижимостью.

Суть программы

Ипотека – банковский вид кредитования населения для покупки жилья.

Военная ипотека – государственная программа, социальный банковский продукт, который позволяет военнослужащим купить квартиру по средствам господдержки.

Программа начала свое действие в 2005 году и регулируется она Законом №117-ФЗ.

Разработкой основных условий и принципов занималось АИЖК – Агентство по ипотечному жилищному кредитованию. Задача была простой – обеспечить военнослужащих жильем в максимально короткие сроки.

Действовавшая до этого времени схема позволяла военному переехать в новую квартиру лишь спустя 20 лет службы.Программа является накопительной, а средства выделяются на безвозвратной основе. Военнослужащий заключает контракт и становится участником накопительно-ипотечной системы (НИС).

Отработав три года, он уже может воспользоваться средствами, которые накапливаются на его персональном счете. Государственные субсидии поступают на счет в течение всего срока службы.

Сумма средств постоянно индексируется с учетом инфляции, размер помощи определяется ежегодно.

Выбрав банк, который обязательно должен быть партнером АИЖК, военный заключает ипотечный договор. Банк выделяет деньги, на которые и происходит покупка недвижимости.

Погашение банковского кредита происходит с личного счета военнослужащего, то есть, средствами государственной помощи.

Кроме выделенных в рамках программы средств, служащий все же вынужден будет тратить свои сбережения:

- на уплату разницы в стоимости жилья, если цена квартиры больше выделяемых денег;

- на оформление нотариальной доверенности, если от имени военного будет действовать третье лицо;

- страхование жизни и имущества;

- оценка недвижимости независимым экспертом.

Условия предоставления средств госпомощи

Претендент на получение государственных средств в рамках программы должен соответствовать следующим критериям:

- стать участником НИС и получить соответствующее свидетельство;

- военнослужащий для участия в программе должен достигнуть 43 лет;

- кредит выдается только при условии страхования военного, его здоровья, жизни, имущества;

- банк предоставляет сумму на покупку жилья в пределах от 300 тыс. рублей до 2,4 млн. рублей;

- ипотека предоставляется минимум на три года.

Важно правильно выбрать банковское учреждение.

Росвоенипотека сотрудничает исключительно с банками, заключившими договор на обслуживание военнослужащих по выдаче займов. К слову, таких банков в РФ сейчас большинство.

В случае если военный прослужил три года, он может воспользоваться правом на получение средств авансом путем оформления ипотеки. Средства в этом случае могут служить первоначальным взносом или ежемесячными платежами.

Средства на персональный счет перечисляются в течение 20 лет.

Если военный покидает ряды ВС РФ, кредит он оплачивает самостоятельно.

Выбор жилья полностью лежит на военном и членах его семьи. Государство не устанавливает максимальную стоимость жилья, его площадь и местонахождение. Если планируется покупка дорогой недвижимости, участник НИС доплачивает разницу собственными средствами.

В рамках программы разрешено приобретать готовое жилье либо же участвовать в долевом строительстве.Нововведение 2015 года в условиях «военной ипотеки» – единовременная денежная выплата (ЕДВ). Она предоставляет право на быстрое получение субсидии при соблюдении таких условий:

- общий срок службы должен быть не менее 20 лет;

- уволенным военным надо отслужить в рядах ВС не менее 10 лет.

Подача рапорта о внесении в список накопительно-ипотечной системы

В реестре НИС содержатся сведения об участниках системы. Внесение записей в него подтверждается выданным военнослужащему под расписку уведомлением в письменном виде.

Данные вносятся не позднее трехмесячного срока с момента подачи рапорта военным, его увольнения или других обстоятельств.

Ведением списка НИС занимается ответственное лицо в воинской части.

Для участия в НИС военнослужащий представляет должностному лицу такие документы:

- рапорт;

- паспорт (его копия);

- копия контракта на прохождение службы.

Рапорт (заявление) заполняется военным в той части, где он проходит службу. В него вносится следующая информация:

- Фамилия, имя, отчество и звание военнослужащего, который желает стать участником НИС, указывается вверху заявления.

- Паспортные данные заявителя.

- Просьба – внесение информации в список с дальнейшим получением свидетельства.

- Цель – получение жилищного займа целевой направленности, приобретение жилья.

- Согласие на изъятие (перечисление в банк) накоплений с персонального счета уполномоченным лицом.

- Название города или населенного пункта, в котором планируется купить недвижимость.

- Контактные данные – телефоны самого военного, его доверенных.

- Если свидетельство планируется получать посредством почтового письма, указывается адрес (с индексом), куда следует его направить.

- Дата, подпись.

После принятия рапорта руководством военнослужащего, в его дело вкладывается карточка участника НИС, данные о нем вносятся в реестр (специальная учетная книга). На сегодняшний момент допустимо ведение реестра в электронном варианте.

После отправки данных военного в орган профильного министерства, их проверки, участник получает уникальный 20-значный код.

Уже с ним военный вправе оформить накопительный счет для дальнейшего перечисления на него государственных средств.

При переводе на службу в другую часть, документы относительно ипотечного кредитования направляются туда почтой.

Образец рапорта о вступлении военнослужащего в НИС можно скачать здесь.

Срок ожидания права на ипотеку

Реализация права на получение субсидирования государством жилья для военнослужащих – основной камень преткновения в получении заветной квартиры.

Сроки, в которые происходит покупка жилья, зависят от нескольких факторов:

- оформить ипотеку можно лишь спустя три года после того, как военный стал участником накопительной системы;

- свидетельство о праве на участие в программе также имеет свой срок действия – 6 месяцев, следовательно, в такой короткий срок необходимо успеть заключить договор с банком, выбрать и купить недвижимость;

- на момент последнего платежа по кредиту, рассчитанного сотрудниками банка и указанного в договоре, военнослужащий должен быть не старше 45 лет;

После 20 лет службы военные имеют право на льготное увольнение в запас, но задолженность по ипотечному кредиту в данном случае продолжит субсидироваться государством.

Если же военный не отслужил установленный срок в 20 лет и был уволен, оставшаяся часть кредита погашается им за счет собственных средств.

Любая сумма по кредиту, превышающая размер госпомощи, выплачивается личными средствами заемщика, например, при покупке дорогого жилья.

В случае отказа банка сроки ожидания увеличиваются. Если же уполномоченный орган вернул заявление (рапорт) еще на этапе внесения в реестр также придется подождать.

При соблюдении всех условий квартира в ипотеку приобретается в течение одного — двух месяцев.

: Схема покупки квартиры по военной ипотеке

В видеосюжете рассказывается, какие варианты приобретения жилья по программе «военная ипотека» существуют на сегодняшний день. Дается подробная инструкция по выбору и покупке интересуемой недвижимости военнослужащими.