Что такое собственные средства на кредитке Сбербанка?

Активно пользуясь кредитной картой Сбербанка клиенты, в какой-то момент, зачисляют на нее собственные средства, преследуя какие-то личные цели. При этом многие толком не знают, как эти средства использовать и все кончается дополнительными тратами.

Очевидно, что собственные средства на карте дебетовой хранятся и используются не так как на кредитной. Задача клиента четко представлять, чем грозит ввод собственных средств на кредитку и какие существуют ограничения на их использование.

Стоит поговорить об этом поподробнее.

О балансе кредитной карты

Когда клиент только получает и активирует кредитную карту, ее баланс равняется нулю. Новоиспеченный владелец карты может воспользоваться доступными средствами в пределах лимита карты. В этом случае он будет должен банку, поскольку баланс по карте будет отрицательным. Также клиент может положить собственные средства на карту, сделав баланс положительным.

Таким образом, сумма на счету кредитной карты, отличная от нуля со знаком плюс является собственными средствами клиента. Но если собственными средствами на дебетовой карте владелец может пользоваться совершенно свободно, то те же средства, хранящиеся на кредитке, клиент может применять со значительными ограничениями.

Прежде чем начать активно использовать кредитку Сбербанка, внимательно прочитайте условия договора и проконсультируйтесь со специалистами банка.

Большая ошибка отождествлять кредитную и дебетовую карту. Даже если речь идет об использовании не банковских, а собственных средств. Что это означает, вы сейчас поймете.

Нюансы использования карты

Итак, клиент положил несколько тысяч рублей на кредитную карту, для того чтобы рассчитаться за покупку в интернет-магазине. Он перечисляет деньги продавцу, через некоторое время получает товар, к тому же на карту ему зачисляются бонусы. Владелец кредитки остается доволен, поскольку он совершил сделку с использованием кредитки и не остался должен банку. Использование карты продолжается.

Через некоторое время клиент решает повторить операцию. Снова выбирает товар в интернет-магазине, зачисляет деньги на кредитку, но покупку так и не совершает. Хочется вернуть деньги обратно, но вот тут начинаются трудности.

- С кредитки Сбербанка невозможно перевести куда-либо даже собственные средства.

- Вывод с кредитки даже собственных средств, предполагает выплату комиссии от 3%.

- Вывод собственных средств «в ноль» приведет к образованию задолженности перед банком, поскольку комиссионные средства спишутся из доступных средств.

Проиллюстрируем третий пункт списка конкретным примером. Предположим, на счету кредитной карты клиента лежит 5000 рублей его собственных средств. Комиссия за вывод наличных 3%.

Он решает вывести свои деньги в полном объеме и снимает 5000 рублей в банкомате. В результате на его кредитке баланс минус 150 рублей.

Эти 150 рублей, как раз те 3% комиссии за вывод, на оплату которой у клиента не хватило собственных средств.

Даже такой небольшой долг перед банком следует погашать в срок, иначе клиент заработает отрицательную запись в кредитную историю. Вот будет обидно из-за 150 рублей лишить себя возможности в будущем взять кредит в банке.В описанной нами ситуации клиент не только получает долг «на ровном месте», он лишается льготного периода погашения задолженности, поскольку состоялось снятие наличных средств.

По условиям использования кредитной карты не важно, какие средства снял клиент свои собственные или банковские. Если он при снятии наличных ушел в минус и остался должен банку хотя-бы небольшую сумму, он однозначно лишается льготного периода.

Это значит, что каждый день на эти «несчастные» 150 рублей банк будет начислять проценты, к примеру, 27,9% годовых.

Не стоит забывать, что банк в такой ситуации может применить штрафные санкции, если клиент принципиально откажется платить эти 150 рублей или просто забудет про них. Рано или поздно платить все равно придется, но уже гораздо больше. При этом клиент может написать претензию или оспорить действия банка в суде, но практической пользы от этого не будет никакой:

- зря потратите время;

- оплатите судебные издержки, проиграв дело;

- все равно оплатите задолженность перед банком.

Итак, мы разобрались, что такое собственные средства на кредитке, чем они отличаются от доступных средств и можно ли их без проблем вывести или перевести. Всегда помните эти нюансы использования кредитной карты, и вы убережете себя от неоправданных трат. Удачи!

Что такое собственные средства на карте Сбербанка

Пользоваться банковскими картами очень удобно – не надо отсчитывать банкноты или беспокоиться, что они изнашиваются, можно платить практически где угодно.

Но иногда они подбрасывают неприятные сюрпризы в виде непонятно откуда взявшегося долга или списания комиссии за использование денег банка. Клиент может сильно удивиться, ведь он все время расходовал лишь деньги, которые видел у себя на счету.

Чтобы понять причины этих неприятностей нужно разобраться с таким понятием, как собственные средства на карте Сбербанка – что это и как они отличаются от доступных средств.

Какие бывают деньги на карте

На первый взгляд очевидно, что такое собственные средства на карте Сбербанка – это деньги, которые клиент самостоятельно положил на связанный с карточкой счет. Если же начать копать глубже, открывается масса нюансов. Дело в том, что существуют и другие виды средств:

- заемные – принадлежат банку, поэтому за их использование взимается комиссия;

- заблокированные – те деньги, которые должны быть списаны, но в силу обстоятельств пока еще фактически не переведенные с карты;

- доступные – сумма, которую можно использовать для совершения покупок или в других транзакциях.

Важно отличать собственные средства от заемных

И здесь начинается путаница. Клиент видит состояние счета в онлайн-банкинге и автоматически считает показанную сумму своими кровными. Но на самом деле ему показываются доступные средства.

Как связаны разные виды средств

С точки зрения математики, взаимосвязь у этих понятий простая. Доступные средства состоят из личных средств, к которым добавляются заемные средства и вычитаются заблокированные. Что значит, что доступная сумма может отличаться от собственных денег в любую сторону. Разберем подробнее на примере.

Допустим, владелец кредитной карты в воскресенье пополнил её на 5 000 рублей и совершил покупку через интернет на 4 500 рублей. Так получилось, что магазин, где он приобрел товар, заморозил эту сумму и транзакция будет проведена только во вторник. При этом банк-эмитент по договору разрешает использовать с этой карты до 5 000 рублей. Какой будет доступный остаток в понедельник?

Посчитаем согласно формуле выше: 5 000 личных + 5 000 банка – 4 500 заблокированных. То есть 5 500 рублей. И если клиент невнимательно следит за финансами, он может посчитать эту сумму своими деньгами – а 5 500 и 500 перепутать несложно. Если после этого использовать 1 000 рублей, автоматически будут задействованы 500 кредитных рублей. И придется рассчитываться с банком за их использование.

Особенности дебетовых карт

Описанная ситуация характерна не только для кредитных карт – с ними-то как раз хотя бы понятно, откуда берутся деньги банка. Куда интереснее понять, что означает доступный лимит на карте дебетового типа и как при этом вообще возможно использовать заемные рубли.

Во-первых, возможность блокирования при этом никуда не исчезает. Просто фактическая доступная для использования сумма будет меньше той, которая была ранее зачислена на карту. При этом задержка перевода на 3-4 дня является нормой – это техническая особенность работы платежных систем. Все это время на балансе может показываться первоначальная сумма.

Во-вторых, к карточке может быть подключен овердрафт, то есть возможность перерасхода средств в определенных пределах. Частенько его активируют для зарплатных проектов.

В таком случае даже по дебетовой карте клиент может оказаться должным банку.

Ведь в доступные средства при этом будет включен размер овердрафта, за использование которого опять-таки может начисляться комиссия.

Разберем на примере: допустим, по дебетовой карте доступен овердрафт до 10 тысяч рублей, плюс владельцу перевели в счет зарплаты 15 тысяч рублей. Тогда ему станет доступно для использования 10 + 15 = 25 тысяч рублей.

Кто-то сразу поймет, в чем дело, и остережется использовать карту для снятия наличных на всю сумму. А кто-то может порадоваться «подарку» и крупно потратиться.

В последнем случае последствия могут быть плачевными, от испорченного настроения до стремительного роста долга из-за процентов (они по заемным средствам обычно большие) и блокировки счетов невольного неплательщика.

С овердрафтом можно тратить заемные деньги банка

Свои средства на кредитке

Еще одно частое затруднение – как снять собственные средства с кредитной карточки. Дело в том, что по кредитке нередко предоставляются льготные условия: зачисляется определенный кэшбэк при расчете именно ей, предлагаются бонусные баллы и так далее.

Польстившись на возможную выгоду, человек использует карту для покупки. Но что-то идет не так, товар приходится вернуть или же по иным причинам транзакция отменяется.

Владелец идет в банкомат, снимает точно ту же сумму, что клал раньше… и становится должником, а то и попросту не может снять деньги.

Если подойди с таким вопросом к сотруднику банка, можно узнать много интересно. Оказывается, банковская организация может все средства на карт-счете считать заемными, и неважно как они там оказались.

То есть правила их использования отличаются от дебетовых карт. И даже в банкомате они снимаются с большой комиссией. И перевести их на дебетовую карту нельзя, зато на покупки можно расходовать свободно.Действовать в такой ситуации можно по-разному. Можно снять всю положенную сумму, тогда придется погашать комиссию (и желательно быстрее, пока на нее не начисляются проценты). Можно снять меньше положенной суммы – но тут сложно посчитать, сколько именно доступно без залезания в долги. Или же можно оставить их на кредитке и использовать для дальнейших покупок.

Последний вариант не столь уж привлекателен. Мало того, что средства фактически выпадают из обращения, так еще и за хранение их на карточке банк ничего не платит. На дебетовом счету набегали бы проценты, а здесь банк просто считает их своими деньгами.

Собственные средства в балансе – это строка, описывающая деньги, действительно принадлежащие клиенту. А вот доступный баланс содержит в себе неоднозначность, обращаться с которой нужно крайне осторожно, чтобы не пополнить ряды кредитных должников.

Что значит собственные средства на карте Сбербанка

Пластиковые карты Сберегательного банка жители России используют для проведения оплаты товаров и услуг, других операций. Владельцы кредиток слышали выражение собственные средства на карте Сбербанка, но единицы понимают, о чем идет речь. Стоит детально разобраться в определении, чтобы грамотно распоряжаться личными или заемными деньгами.

Что такое собственные средства

При использовании банковской карты потребитель сталкивается с рядом терминов:

- Дебетовая карточка. Это продукт, предназначенный для личных накоплений;

- Кредитная карта. Финансы, хранящиеся на счёте, предлагаются банком в качестве займа, потраченные деньги должны быть возвращены;

- Доступные средства. Размер суммы уточняют в терминале или интернет-банке. Это те деньги, которые доступны для снятия или расчетов;

- Собственные средства. Накопления, принадлежащие владельцу пластика.

Дебетовая карточка содержит на балансе финансы, являющиеся собственностью хозяина счета. Эту сумму можно тратить, снимать, пополнять.

С кредиткой дело обстоит иначе. Деньги, лежащие на счете, доступны для обналичивания. Но собственными называют только те, которые положили на счет сверх кредитного лимита – суммы, оформленной в банке как ссуда.

При использовании карты для расчетов за товары или услуги в первую очередь расходуются собственные деньги, а потом списываются заемные финансы.

Противоположная ситуация происходит при пополнении счета. Сначала возмещается израсходованная часть заемных денег, а после формируется личная часть средств.

Как обналичить личные накопления

Снять собственные средства с карты Сбербанка можно несколькими способами, в зависимости от вида пластика.

С дебетовой карточки

Собственные средства на дебетовой карте Сбербанка доступны для снятия в полном объеме. Чтобы не платить комиссионный сбор за обналичивание, снимайте деньги:

- в кассе кредитного учреждения;

- в банкомате СБ РФ.

При получении финансов в терминалах сторонних организаций со счета списывается комиссия. Тарифные планы индивидуальны для каждого банка.

С кредитного счёта

Несмотря на популярность продукта, большинство граждан до сих пор не разбираются в нюансах использования кредитки без подробной консультации работника Сберегательного банка. В подобной ситуации придерживайтесь следующей последовательности:

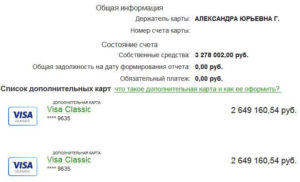

- Уточните состояние счёта и размер собственных средств в банкомате Сбербанка или дистанционно. В обоих случаях понадобится раздел «Информация по карте»;

- Личные накопления прописаны в верхней строчке, затем указана сумма, которую клиент может снять;

- Финансы, доступные для снятия, держатель карты вправе использовать для безналичного расчета или перевести в наличные купюры через терминал.

Помните о том, что снятие денег (даже личных накоплений) с кредитного счёта сопровождается списанием комиссионного сбора. Сбербанк берет 3% сверх суммы, но не менее 390 рублей.

О блокировке

В некоторых ситуациях объем собственных денег превышает размер доступного остатка. Это происходит в результате случайной или намеренной блокировки:

- По желанию обладателя карточки. При оформлении кредитки клиент вправе запросить блокировку конкретной суммы;

- При проведении операции в интернет-магазине. Если деньги за покупку не списываются сразу, то резервируются на счете и пропадают из раздела доступных. После того как транзакция пройдет, финансы отправят продавцу;

- Банк тоже может заблокировать деньги. Если кредитная организация выявляет противозаконность операций, то вправе заблокировать сумму для возмещения;

- Ошибочные платежи. Финансовая организация может заморозить какие-то средства до выяснения обстоятельств перевода.

О блокировке денег приходит СМС-оповещение на мобильник.

Ограничения по хранению

Решив хранить средства на кредитном счете, клиент рискует столкнуться с некоторыми ограничениями:

- При попытке снять все личные накопления, держатель станет должником Сбера. Объясняется это тем, что кредитные карты не предназначены для вывода наличности. Транзакция всегда сопровождается списанием комиссии;

- При выведении денег 3% сверх суммы придется отдать банку;

- Не с любого кредитного пластика можно переводить средства.

Пользуясь кредиткой для хранения собственных накоплений, отслеживайте тщательно баланс, чтобы не появился долг перед банком.

Заключение

Хранить собственные средства на кредитной карте Сбербанка выгодно только в том случае, если редко используете наличность для оплаты товаров.

Потребители, предпочитающие рассчитываться безналично, могут спокойно размещать собственные деньги на кредитке. Если же часто требуются наличные, этот вариант принесет дополнительные расходы.

Лучше остановиться на дебетовой карточке с бесплатным оформлением.

Собственные средства в банке: суть понятия

Прежде чем выяснять, что значит собственные средства на карте Сбербанка, следует определиться, какая именно карта Сбера будет рассматриваться. Банковская система предлагает к услугам своих клиентов две разновидности данного финансового инструмента:

- Дебетовый. Предназначен для хранения личных финансов держателя и распоряжения ими.

- Кредитный. Оформляется при условии возврата заемных денег с установленными процентами.

Под понятием «собственные средства» подпадают те финансы, которые непосредственно принадлежат держателю пластика.

В чем разница между собственными и доступными средствами

Но состояние и размер финансового счета еще не говорит, что держатель карты может использовать все имеющиеся там финансы по своему личному желанию. Ведь существует еще такое понятие, как «доступные средства». Они определяют то количество денег, которое держатель карточки может расходовать на свое усмотрение. Здесь особенно заметной становится разница между типами пластика:

- финансы, хранящиеся на дебетовой карте, являются собственными, то есть, непосредственно принадлежащими клиенту и они все являются доступными;

- а вот с кредиткой дела обстоят немного иначе, данный вид карты обладает как собственными, так и доступными финансами.

Собственные средства на кредитной карте Сбербанка – это лишь часть кредитного счета карты. Сам кредитный пластик, вернее финансы, размещенные на нем, складывается из двух частей: собственные (личные) деньги и кредитные.

То есть та часть денег, которые изначально была оформлена в конкретном банке под ссуду. А собственные средства – это те финансы, которые заемщик регулярно вкладывает на счет для погашения задолженности, дополнительно.

По итогу общая сумма собственных финансов по кредитному пластику будет превышать количество заемных.

При использовании кредитки клиент изначально будет использовать личные сбережения, а после их окончания, в расход пойдут уже кредитные.Также, только по противоположному сценарию будет происходить зачисление денег на кредитку – вначале покрывает долг по кредитным обязательствам, а уже потом формируются собственные.

Распоряжаться по кредитке клиент имеет право только с доступными средствами

Как вывести собственные средства с карточки Сбербанка

Многих держателей карт интересует вопрос, где узнать в Сбербанке состояние счета собственных средств и каким образом можно ими воспользоваться. Нюансы осуществления такой процедуры будут зависеть от типа используемого финансового продукта.

С дебетового счета

этот тип карточек является наиболее простым в плане использования собственных финансов, ведь все финансы, размещенные на дебетовой карточке, являются личными. поэтому снимать их или использовать в качестве безналичной оплаты держатель пластика может без ограничений.

с кредитного счета

данный вид финансового инструмента достаточно сложен, особенно для лиц, несведущих в тонкостях банковского дела. конечно, в случае возникновения каких-либо непонятных моментов, на помощь сбербанковским клиентам всегда приходят квалифицированные банковские служащие. чтобы понять, как можно оперировать собственными средствами на кредитке, стоит рассмотреть следующий алгоритм действия:

- уточнить точную сумму собственных денег по кредитному пластику. это можно сделать с помощью личной страницы интернет-банкинга или через устройства самообслуживания (банкоматы/терминалы). все сведения клиент узнает в подразделе «информация по карте».

- в данном разделе для удобства пользователя все финансы, хранящиеся на кредитке, имеют разграничения. отдельным пунктом представлены собственные финансы (данная строка будет расположена в самом верху открывшегося раздела). затем идет перечень сумм, которые заемщик может снять/обналичить, то есть, доступные. очень часто эти два параметра обладают достаточно существенной разницей, практически всегда сумма средств, доступных для снятия меньше. это делает банк, специально формируя определенный резерв на случай возможной просрочки по оплате.

- те деньги, которые указаны в графе доступных, и может использовать держатель кредитки в своих целях: снимать или расплачиваться ими в магазинах.

обналичивать доступные средств по кредитной карте можно при помощи банкоматов, но стоит знать и о размере комиссионных.

сбербанк берет 3,00% от суммы снятия, но не менее 399,00 руб. за каждую транзакцию. тогда, как снятие финансов с дебетовых карт никакими дополнительными взиманиями не облагается. становится понятным, что оперировать средствами по кредитке лучше только путем их безналичного использования.

больше всего вопросов возникает по использованию кредитных карт

преимущества сбережения собственных средств на дебетовой карте

Финансовые продукты такого уровня считаются специалистами довольно удобным и выгодным способом хранения личных средств. Банковские структуры заинтересованы в увеличении распространения такого пластика и повышения числа безналичных расчетов. В целях упрочения позиций дебетового пластика банками регулярно проводятся различные акции, принять участие в которых могут только держатели карты.

Например, в Сбербанке уже много лет успешно работает бонусная программа Спасибо. С ее помощью держатель пластика может получать определенное количество баллов по всем совершенным по безналу операциям.

А затем скопленные бонусы может направить на оплату различных покупок, тем самым значительно экономя собственные финансы.

Также для клиентов Сбера предусмотрена услуга оформления специализированных карт-копилок, на остаток средств которых происходит регулярное начисление процентов.

Ограничение хранения денег на кредитках

Кредитные карты также предусматривают участие клиента в бонусных программах. Но данные финансовые продукты обладают некоторыми ограничениями по денежным операциям. Например:

- запрет на перевод заемных сумм куда-либо;

- лимит на снятие наличности (многие кредитки вообще лишены такой функции);

- довольно высокий размер комиссионных за обналичивание денег (при использовании дебетового пластика таких ограничений нет).

Установленные лимиты по кредитным картам Сбербанка

Может ли банк заблокировать собственные средства

Сбербанк, как и иная кредитно-финансовая организация при некоторых обстоятельствах может ввести запрет на использование собственных денег держателя карты. Блокировка счета может произойти при следующих ситуациях:

- По решению самого клиента. То есть, держатель карты может активировать услугу блокировки определенной суммы по карточке.

- Оплата товаров по некоторым интернет-маркетам. Иногда по действующим правилам онлайн-магазинов списание средств за покупку не производится сразу. Сумма покупки изначально блокируется (резервируется) на карте клиента и становится недоступной для снятия. А после оформления окончательной процедуры оплаты эти средства уходят продавцу.

- По решению судебных инстанций. Блокировка собственных средств может случиться и по причине имеющихся штрафов, алиментов, кредитных обязательств.

- При проведении денежных транзакций, которые покажутся Сбербанком подозрительными. Банк в данном случае действует согласно ФЗ №115. То же самое происходит, если переводы будут совершаться в попытке обойти действующее законодательство (например, на имя ИП, который не прошел обязательную регистрацию, поступление средств через брокера с фондовых рынков и прочее).

О проведении банком блокировки пластика, клиенту поступает уведомление в виде СМС-сообщения. Если держатель карты уверен в неправомочности таких действий, ему необходимо связаться с банковскими служащими для выяснения точной причины.

Выводы

Такой финансовый инструмент, как пластиковая карта не потеряет своей популярности и вряд ли покинет рынок платежных инструментов.

Поэтому каждому человеку следует знать обо всех правилах работы со своим пластиком и ориентироваться в распространенных понятиях, таких, как средства собственные и доступные.

У подкованного в этом плане держателя банковских карт, не возникнет каких-либо проблем и непонятных ситуаций при их использовании.

Что такое собственные денежные средства на карточке Сбербанка

Собственные финансовые ресурсы можно хранить на кредитке. Хоть основная её функция – это предоставлять в пользование заёмные денежные средства. Не все клиенты чётко понимаю, что значит «собственные средства». С дебетовыми счетами всё гораздо проще. Те деньги, которые на них хранятся, принадлежать держателю карточки.

Деньги, которые лежат на кредитке, доступны для клиента, но их нужно потом будет отдавать. Пополнив пластиковую карточку, человек сначала погашает кредит. Это происходит автоматически. Собственные средства – количество денег, сверх кредитного лимита.

При этом можно снять с карточки Сбербанка все средства, но установленный кредит, нужно будет вернуть.

Зачем нужны собственные средства на карте Сбербанка и что это такое

Если клиент захочет снять наличность с кредитки, то процент будет высоким. Это в сравнении с дебетовыми видами. Но при расчёте в торговых точках или онлайн магазинах, комиссия не взимается.

Выходит, что клиент получает убыток, когда забирает с карточки наличные деньги. Когда на кредитке лежит сумма, превышающая обычную, на неё не начисляются дополнительные проценты. Дебетовая в этом вопросе выгоднее. Человек получает 1% на остаток суммы. К тому ж, она может участвовать в различных бонусных программах, которые приносят дополнительный доход пользователю.

На сберегательный счёт держателя карточки комиссия не начисляется. Банк оценивает состояние счёта, и может забирать кредитные накопления человека в счёт задолженности. Если пользователю непонятно что происходит с его денежными активами, он может обратиться в любое отделение сберкассы, и прояснить ситуацию.

Деньги, которые предоставляет кредитка нужно возвращать в установленный срок. Если нарушены правила льготного периода, то на долг начисляется процент. Конечно же, кредитку можно использовать для того, чтобы на ней числилась сумма (сверх кредитного лимита) для покупок в интернете. Тогда нет комиссии.

Важно. Положив собственные накопления на карточку, человек сначала расходует их, а уже потом кредит. Но, если вдруг случается ситуация, где человеку понадобится их снять, он столкнётся с высокими процентами за снятие наличности (минимум 390 руб.).Для контроля расхода по карте, рекомендуют пользоваться Сбербанком Онлайн. Он показывает:

- размер кредитного лимита, деньги, предоставленные банком;

- средства, которые принадлежат держателю карточки (сверх лимита);

- размер долгового обязательства перед банком;

- ежемесячный платёж;

- дату проведённого платежа.

Выгода от использования кредитной карточки

- Сейчас выпускаются кредитные карточки, которые имеют функцию кэш-бека. Она заключается в том, что, покупая товары, пользователь возвращает себе на счёт небольшой процент от суммы покупки. Это выгодная опция, так как она позволяет экономить.

- Торговые точки предоставляют скидки держателям кредитных карт.

- Пластиковая карта – это универсальное, удобное и безопасное хранение денежных средств.

- Выезжая за рубеж, можно взять с собой кредитку. Сразу же отпадает надобность в заполнении декларации на границе. Не требуется обмен своей валюты на местную.

С помощью систем VISA и Mastercard происходит автоматическое конвертирование валют при совершении покупки.

Нюансы использования

Раньше, беря небольшой заём у банка, человеку требовалось посещать отделение, приносить пакет документов. С появлением кредитных карт, потребность в этом отпала.

Нужно, чтобы банк установил лимит на карточку. Он и станет фактическим кредитом. Его срок действия три года. Сумма рассчитывается исходя из данных клиента: где работает, сколько получает, есть ли собственность.

Чем благонадёжней человек, тем выше лимит.

Важно. Существует понятие «льготного периода». Это промежуток времени, когда можно бесплатно использовать денежные средства.

Чтобы воспользоваться кредитной картой в полной мере, ею нужно везде расплачиваться. Потому что снимать наличные не очень то и выгодно. Теряется от 1 до 7%. Можно потерять свой льготный период. Все эти тонкости отмечены в договоре между банком и клиентом.

Кредитка не бесплатна. За её обслуживание нужно платить. В случае нерегулярного использования, это не выгодно.

Карта с овердрафтом позволяет потратить клиенту больше, чем его установленный лимит. На остаток суммы такого типа карт начисляется процент. Выплачивать заёмные средства можно один раз в месяц.

Собственные средства клиента на кредитной карте – это размер суммы, которая больше установленного лимита. На дебетовой карте такими средствами признаются все помещённые на неё деньги.

Клиенту выгодно пользоваться кредитной картой для оплаты покупок, но не для снятия наличных. В этом случае, теряется процент от суммы.

Но кредитка имеет льготный период погашения долга, а это несомненный её плюс.

Собственные средства на карте Сбербанка: что это такое и как снять

На вопрос наших читателей, что такое собственные средства на карте Сбербанка, мы немного призадумались. Если быть полностью честными, совсем «подвисли». Пользуешься далеко не первый год картами Сбера, а тут на тебе – собственные средства, которые ты в глаза не видел. Ну что же, долг обязывает на подвиги – поехали разбираться в этом странном вопросе.

Дебетовая или кредитная?

И тут осенило. Ведь кредитными картами раньше не приходилось пользоваться, и вам не советую, так что, возможно, проблема засела именно там. Напоминаем, что карты бывают в основе двух видов:

- Дебетовые – значит, что используются только ваши личные средства. Бывают карты с овердрафтом, но это уже больше про кредитный лимит.

- Кредитные – кроме ваших средств, возможно использование денег банка – кредит.

И вот тут была собака зарыта. У кредитных карт есть:

- Собственные средства – ваши личные деньги, которые вы храните на карте.

- Кредитные средства – тот самый кредит от банка, который вы можете использовать.

Вот и все различие. Дальше можно не читать) Если вы не хотите только почерпнуть чего-то интересного.

Уважаемый читатель! Есть дополнение или замечание? А напиши-ка нам и другим читателям свой отзыв, а лучше полезную историю – представь, как можно просто помочь другим людям!

Собственные средства вы складываете на кредитку по своему желанию. Если представить матрешку из банковского счета, то внутри расположены доступные кредитные средства, а уже снаружи ваши личные собственные. Так если вы будете тратить где-то деньги с карты, то сначала используется верхний слой (собственные), а уже затем внутренний (кредитные). Ведь все просто?

При пополнении баланса карта все будет наоборот – сначала заполняется полностью кредитный лимит, а уже потом остатки перетекают на счет собственных средств. И ведь тоже ничего сложного?У дебетовых карт все деньги – собственные средства. На кредитной – все, что не входит в кредитный лимит.

Как снять собственные средства?

Многих почему-то особенно волнует проблема снятия этой самой собственной части. На самом деле здесь ничего сложного нет – ведь деньги ваши личные, так что и снять их можно как удобно. Проблема может быть зарыта, пожалуй, только у банка… Но мы ведь говорим про Сбербанк!

- С дебетовых карт деньги можно снять в банкоматах без комиссии до установленного по карте лимита. В кассах отделения возможна комиссия!

- С кредитными картами нужно быть осторожным и знать точную сумму – чтобы при снятии не уйти в кредитный лимит. Сделать это можно и самостоятельно, но проще обратиться в отделение с конкретной просьбой, что не возникло случайной ошибки. Объясните свою проблему, пусть сотрудники банка сами рассчитают все возможные комиссии и необходимую сумму. Дело в том, что при снятии денег даже в банкомате с кредитки возможно начисление комиссии – а это уже вариант небольшого превышения снятия и попадания в кредит со всеми его проблемами. Если же делаете сами – можете снять или в банкомате, или же просто оплатить в магазине на непревышающую сумму.

Проценты и комиссии при снятии в банкоматах с кредитной карты могут различаться. Уточняйте в своем банке! Не доверяйте публичным источникам.

Собственные средства и блокировка

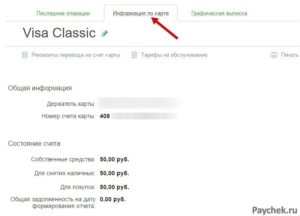

Другая интересная история с собственными средствами на банковских картах связана с блокировками. Для упрощения примера разберем дебетовую карту. В Сбербанк.Онлайн здесь будут доступны 2 поля:

- Собственные средства

- Для снятия наличных

На дебетовой карте в идеальной ситуации эти две суммы одинаковы – ведь все свое вы можете снять. Но на практике может сложиться ситуация, что собственных средств больше, чем доступно для снятия наличных.

Дело в том, что могут возникнуть блокировки денег или «заморозка», так что общая ваша сумма может быть немного ограничена суммой для снятия. Примеры:

- Вы сами попросили заморозить какую-то транзакцию.

- Транзакция была заморожена в подозрении на мошенничество.

- Транзакция просто временно подвисла, и оплата еще не прошла.

- Транзакция заблокирована магазином – например, при бронировании отелей сумма замораживается сразу, а списывается уже по факту заселения/выселения.

В любом случае блокировка рано или поздно снимется, переживать по этому вопросу не нужно. Просто знайте, что такие расхождения в суммах бывают. То же самое и с кредитными картами.

Загрузка…

Как снять собственные деньги с карты Сбербанка

Владельцев карты зачастую интересует вопрос, как снять собственные средства, что возможно как с кредитного (при их наличии), так и с дебетового счета. Это осуществляется разными способами, зависящими от вида карточки.

Дебетовый счет

Дебетовые кредитки не отличаются сложностью, поэтому снять денежные средства можно через банкомат или карту кассы Сбербанка. В данном случае процедура проводится по запросу и без оплаты комиссии за проведение операции.

Кредитный счет

Кредитные карточки несколько сложны для восприятия гражданам без консультации сотрудников Сбербанка. В данном случае можно представить следующую последовательность операции:

- Узнать в точности, сколько денег относится к собственным средствам. Это можно осуществить через банкомат или интернет-банкинг. В первом и во втором случае необходимо «пройти» к вкладке «информация по карте».

- Здесь будут представлены собственные средства в балансе – это строка Сбербанк самая верхняя. Далее перечислятся суммы, доступные для снятия, формирующиеся на основании использования кредитных денег и их погашения. Зачастую собственные и доступные для снятия средства не совпадают – снять можно гораздо меньше. Таким образом банк формирует своеобразную защиту от неуплаты процентов по использованным кредитным деньгам.

- Сумму, доступную для снятия, можно снять наличными или расплатиться ими в магазине. Также допустим беспроцентный перевод на другую карту.

Следует уточнить, что с кредитной карты собственные денежные средства можно снять через банкомат только с уплатой процентов. Сбербанк в данном случае берет 3% от суммы, но не менее 390 рублей за одну операцию. Отчего можно сделать вывод, что хранить свои деньги на кредитке невыгодно.

Приложение Сбербанка позволяет контролировать финансы

О блокировке суммы

Есть и другие причины, почему собственные средства больше доступного остатка Сбербанк – это непреднамеренная или специальная блокировка денежной суммы. Предпосылок для осуществления представленных действий несколько:

- Пожелание владельца карты. Клиент еще при оформлении карточки запросил услугу о блокировке определенной суммы. Как правило, это определенный процент от суммы оставшихся на балансе денег.

- Ранее проведенная оплата товара из интернет-магазина. Не всегда деньги сразу списываются со счета. Из доступных средств они исчезают, но в течение определенного времени «висят» в резерве. Как только операция банком будет проверена, деньги уйдут получателю.

- Банк без разрешения заблокировал сумму. Это происходит вследствие выявленной ранее осуществленной подозрительной операции. В таком случае при жалобе на сотрудников Сбербанка можно получить ответ, составленный на основе ФЗ-№115.

- «Неправильные» переводы. Банк может заблокировать сумму зачисления на карту до выяснения обстоятельств, если был произведен перевод в «обход» законодательства. К примеру, на карту переводятся деньги с фондового рынка через брокера, а не зарегистрированное ИП.

О блокировке денежных средств приходит соответствующее уведомление на мобильный номер владельца карты. Если подобные действия кажутся незаконными, следует связаться с сотрудниками Сбербанка и выяснить причину.

Подробно рассмотрен вопрос, что такое собственные средства на карте Сбербанка. Из представленного выше следует, что необходимо различать термины и учитывать условия, сформированные банком. Тогда проблем и новых вопросов не возникнет.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА