Что такое мфо банка — расшифровка

Шрифт A A

Тысячи людей ежедневно задаются вопросом о том, что такое МФО банка. И хотя в повседневной жизни это сокращение звучит все чаще, далеко не каждый понимает разницу между МФО и банковскими учреждениями. Аббревиатура появилась достаточно давно, и в каждой отдельной сфере имеет свое значение.

Во времена СССР существовал единый центральный банк, и для обозначения какого-то конкретного подразделения использовали МФО – специальный код. С изменением банковской структуры на замену этому сокращению пришел БИК, банковский идентификационный код. Однако в некоторых странах СНГ, таких как Узбекистан и Украина, по-прежнему используют МФО.

Еще одно значение МФО банка также появилось в Советском Союзе, означало сокращение межфилиальные обороты банка. Для каждого подразделения существовал свой номер, по которому осуществлялись денежные операции внутри финансовой организации. Эта система сохранилась только в Центральном банке РФ.

Мфо – это кредитная организация

На сегодняшний день под МФО имеют ввиду микрофинансовые учреждения, которые, как и всем известные банки, предлагают населению услуги по кредитованию. И большая часть людей полагает, что между МФО и банком нет существенных отличий, однако это не так.

Условия получения займа

Для получения кредита в банке от потребителя потребуется целый пакет документов: удостоверение личности, всевозможные справки о доходе, составе семьи и даже о состоянии здоровья. Помимо бумаг, заемщик должен предоставить гарантию банку.

Потребитель может предоставить в качестве залога ценное имущество, либо иметь двух поручителей. Особое внимание уделяется изучению кредитной истории. Такая «подушка безопасности» служит защитой банка от неплательщиков, но, с другой стороны, понижает финансовый оборот.

Сервис подбора кредита

Подберите кредит, согласно вашим потребностям и возможностям

Факт! С момента подачи заявки в банк до ее одобрения проходит от нескольких месяцев до года, при этом процент отказов по прошениям достаточно велик.

Заключить договор с микрофинансовой организацией в разы проще. Достаточно прийти в офис компании с паспортом и заполнить заявление.На официальном сайте МФО оформить займ еще проще: после заполнения онлайн формы и телефонной беседы с менеджером компании деньги моментально приходят на счет.

Кредитная история проверяется, однако этот фактор не играет существенной роли в процессе рассмотрения заявки.

Процентная ставка

Польстившись на простые условия, люди предпочитают обращаться именно в МФО. Однако отсутствие строгих требований к заемщику микрофинансовые учреждения компенсируют за счет высоких процентов. За один день пользования кредитом начисляется от 0,5 до 4%, а значит, потребителю придется вернуть в два-три раза больше денег.

Интересно! Для постоянных клиентов МФО предлагают более выгодные условия по сниженной ставке.

Что касается банков, то процентная ставка по займу фиксированная. Сами банковские организации берут ссуды у Центробанка под установленный ЦБР процент, а затем выдают эти средства в кредит потребителям по несколько увеличенной ставке.

Слишком низкий годовой процент на кредит в банке – повод задуматься. Организации работают только на условиях, приносящих банку прибыль, и уменьшать ставку им невыгодно.

Какую сумму можно взять в МФО и банке?

Банковские учреждения предлагают широкий спектр программ кредитования. Выдают деньги на осуществление потребительских целей, на покупку квартиры иди машины, оформляют кредиты на бизнес. Но вот микрозаймы, оформляемые на краткий срок и относительно малые суммы, банки практически не предоставляют.

МФО, напротив, специализируются на быстрых займах. Выдают деньги на месяц-два, в среднем сумма кредита составляет 25 – 50 000 рублей. А вот суммы больше 100 000 выдают крайне редко и только при условии постоянного обслуживания в организации.

На что обращать внимание при составлении договора?

Обращаясь в микрофинансовую организацию с прошением о займе, следует внимательно изучить договор с компанией. В обязательном порядке документ должен содержать следующую информацию:

- сумма займа;

- установленная процентная ставка за пользование заемными средствами;

- дата, с которой будет происходить начисление процентов;

- размер штрафных санкций и пени за нарушения договора, посчитать которые можно в онлайн калькуляторе;

- обязанности МФО перед заемщиком;

- срок погашения кредита.

Не менее важно рассчитать размеры платежей по договору с учетом процентов и комиссии от перевода средств. Необходимо тщательно взвесить решение об оформлении займа в микрофинансовой организации, прежде чем подписать договор.

Что еще нужно знать об МФО?

Микрофинансовые организации с каждым днем становятся все более популярны: появление новых МФО и увеличение конкуренции приводит к постепенному улучшению условий кредитования.

Так, за период с 2014 по 2016 год средняя процентная ставка за день пользования заемными средствами снизилась с 6% до 3%.

МФО стали выдавать более крупные суммы, к примеру, два года назад получить микрозайм в 50 000 было проблематично, теперь услуга доступна практически каждому. Поэтому очень важно сравнить несколько организаций и предлагаемые ими условия.

Однако повышение качества услуг не приводит к снижению общей потребительской задолженности. Причина кроется в финансовой неграмотности населения.

Клиенты, как правило, рассчитываются с организацией в последние дни договора, но при оплате через терминалы и системы безналичного расчета потребители не учитывают задержку перевода.

Заемщик, мысленно расставшись с микрофинансовой организацией, вскоре слышит звонок от коллекторов и узнает о долге по уже забытому заему. Деньги не поступают в МФО в указанный срок, и организация начисляет проценты и штрафные пени.

Мфо банка : это… несколько толкований аббревиатуры

Тысячи людей ежедневно задаются вопросом о том, что такое МФО банка. И хотя в повседневной жизни это сокращение звучит все чаще, далеко не каждый понимает разницу между МФО и банковскими учреждениями. Аббревиатура появилась достаточно давно, и в каждой отдельной сфере имеет свое значение.

Кстати! Cейчас идет АКЦИЯ от Совкомбанка. Выдают потребительский кредит от 0% годовых! Подробности на сайте банка.

Как расшифровывать аббревиатуру МФО

Под загадочными буквами МФО подразумевается словосочетание «междуфилиальный оборот». В данную категорию попадают два вида безналичных платежей:

- проходящие между отделениями одного банка;

- те, что проходят между разными банками.

Система МФО была принята при Советском Союзе. Согласно ей, у каждого банковского отделения имеется индивидуальный шестизначный цифровой код. Указание данного кода на квитанции позволяет произвести перечисление денежных средств строго в адрес конкретного отделения. То есть, данный код используется для того, чтобы избежать ошибок при проведении расчетов.

Важно! Коды МФО сегодня используют только в странах СНГ, причем, далеко не во всех, а только в Украине и Узбекистане. В международных платежных системах данный реквизит не применяется.

Таким образом, МФО банка – это его уникальный номер. В странах, где еще имеет хождение данный реквизит, его используют коммерческие банки, у которых есть корреспондентский счет в государственном Центральном банке. Чаще всего, применение индивидуальных кодов ограничено областью проведения корреспондентских перечислений денежных средств между финансовыми организациями.

: Могут ли банки продавать долги коллекторам?

Для чего используется идентификатор?

Этот код обязательно указывается при заполнении таких документов:

- платежных поручений;

- при оплате налогов и сборов;

- переводе средств на расчетный счет внутри страны или за ее пределы.

Что такое МФО в реквизитах платежей? Это шестизначное число, идентификатор банка, который однозначно определяет расчетный счет организации, которая получает или отправляет платеж. Он используется в системах расчетов между расчетно-кассовыми центрами коммерческих банков, при внутреннем переводе средств между филиалами банка и в расчетах коммерческих банков с Нацбанком.

Что такое МФО банка?

МФО банка расшифровывается как МеждФилиальнй оборот и требуется для проведения безналичного платежа, который относится к определенной системе перевода. МФО необходимо указывать при пересылке денег из одного банка в другой, или же при пересылке между двумя отделениями одного и того же крупного банка.

Еще во времена существования Советского Союза, когда был один ВСБ (всесоюзный сберегательный банк), нужно было лишь указать одно МФО, чтобы денежный перевод пришел точно по адресу.

В настоящее время данная аббревиатура получила иное значение. В России, а также в некоторых других странах СНГ, теперь указывается БИК – банковский идентификационный код.Центробанк назначает индивидуальный БИК, в котором содержится 9 цифр. Тут обозначается в кодовом виде сам банк и его филиал.

Более подробная расшифровка кода выглядит следующим образом:

- 1 и 2 цифры – государство, в котором находится филиал;

- 3 и 4 цифры – населенный пункт и регион, где располагается объект (при расположении за границей нашей страны, ставится «00»);

- 5 и 6 цифры – подразделение;

- 7,8 и 9 цифры – шифр отделения, который присваиваются Центробанком.

В других странах такие аббревиатуры также имеются, но носят они свои обозначения. В США используется АВА, а в Украине МФО так и не изменило название. МФО банка является необходимой мерой, когда есть множество отделений и только цифровой шифр помогает безошибочно определить, где именно находится отделение. Он используется наряду со стандартным адресом.

В России обозначение МФО сегодня используют, когда говорят о микрофинансовых организациях – кредитных учреждениях, выдающих займы населению и юридическим лицам наряду с банками.

Иногда можно услышать, что люди ищут МФО банковской карты. На самом деле карта не может иметь это обозначение и все это является ошибочным заблуждением. Карта обладает только идентификационным номером или CVC, который является секретным и не должен сообщаться никому.

Для чего банкам нужно использовать БИК

В современных условиях невозможно провести практически ни одну банковскую операцию, если неизвестен БИК. Система попросту не проведет платеж без указания всех необходимых данных.

Каждый день банк проводит множество операций по перечислению денег по безналичному расчету. Это может быть совершение покупок, пополнение личного счета, оплата обязательных платежей и так далее.

Указание БИК (по-старому, МФО) обеспечивает перевод денег в конкретное отделение требуемого банка.

Чтобы получить деньги на свой счет от клиентов другого банка, также потребуется указать шифр отделения.

С развитием интернета информация стала намного более доступной, так что узнать требуемое сочетание цифр не составит проблем. Вы можете обратиться на официальный сайт банка, в онлайн поддержку или в ближайшее отделение, чтобы узнать нужный номер, а также прочие данные требуемые для перевода.

Если вам потребуется отправить денежный перевод или платеж в другой банк, МФО (БИК) которого у вас нет, то можно воспользоваться справочниками центрального банка. Он имеется на главном сайте организации.

Также стоит иногда сверяться с ним, чтобы получать всегда актуальную и достоверную информацию. В реквизитах клиента всегда указывается БИК, так что если платеж проходит не в первый раз, то узнать информацию можно из использованных реквизитов.В случае отсутствия зарплатной карты, у вас не будет договора на услуги обслуживания банка, где указаны нужные реквизиты. Горячая линия любого финучреждения и его справочные службы помогут найти все нужные данные для проведения операции. При составлении договора обслуживания, когда вам выдают соответствующую карту, все данные фиксируются в выдаваемых клиенту документах.

Как узнать МФО банка?

Если необходимо отправить перевод или платеж в определенный банк, зная название, но не имея при этом его реквизитов, можно использовать справочник МФО банков Украины, собранный в виде таблицы. С помощью этого справочника можно:

- найти банк по МФО;

- найти идентификатор, зная название.

Список МФО всех действующих банков Украины:

Если известно название банка получателя, но неизвестен его код, можно по наименованию банка найти соответствующий ему идентификатор.

: Небанковские кредитные организации что такое и зачем нужны?

Пример расшифровки БИК

На примере кода 044035275 можно увидеть, что именно означают цифры:

- 04 – банк находится в России;

- 40 – отделение располагается на территории Санкт-Петербурга;

- 35 – номер конкретного отделения;

- 275 – обозначение кредитной организации.

Последние цифры должны сходиться с корреспондентским счетом человека. Если в конце на нем такие же цифры, то информация указана верно.

Ранее МФО состоял только из шести цифр. Нововведением стали именно эти последние три обозначения кредитной организации, так как раньше все проходило через одну структуру.

Закрытые и ликвидируемые банки Украины

Финансовая система Украины претерпевает серьезные изменения последние 3 года, что отражается и на банковской системе. Многие учреждения были закрыты или находятся в процессе ликвидации. В таблице выше только действующие банки в 2019 году в Украине.

Нужно обращать внимание на то, что коды упраздненных банков не передаются вновь созданным или их филиалам – код становится недействительным с момента ликвидации банка.

Вывод

Платежная информация всегда должна указываться корректно и своевременно. МФО (БИК) является одним из ключевых моментов в данном вопросе. Зная полный набор цифр, вы сможете определить, где находится отделение, когда оно было зарегистрировано и прочее. Практически все расчеты в банковской сфере производятся только с указанием МФО.

Коды банков в Украине

В ходе реформирования в Украине стал применяться еще один термин – код банка.

Это понятие введено на законодательном уровне «Инструкцией по безналичным расчетам в Украине в национальной валюте» №22, которая была утверждена постановлением Нацбанка Украины г.

Согласно этой инструкции, код банка – это шестизначная цифра, которая идентифицирует собой банк, его филиал или другое финансовое учреждение.

Из юридических соображений с 2006 г. применять термин «МФО» неправильно, так как вместо него используются коды банков. Они рассчитываются и присваиваются Национальным банком и являются обязательными реквизитами, а также вносятся в Электронный технологический справочник банков Украины.

Аналоги идентификатора за границей

Термин МФО применяется на территории бывшего СССР в нескольких странах:

- России;

- Украине;

- Белоруссии;

- Узбекистане.

На территории всех остальных стран зарубежья идентификаторы банков в платежных системах имеют другие названия. Например, в России стал широко применяться БИК – банковский идентификационный код (от англ. BIC – Bank Identifier Code).

В США этот же код имеет название ABA, в Германии ему будет соответствовать аббревиатура BLZ. В кодах банков зарубежных стран может быть не 6 цифр, как в Украине, а 8 или 9, в зависимости от страны. Осуществляя перевод средств за границу, следует помнить разницу в названиях и видах банковских идентификаторов.

Передавая реквизиты для перевода средств из-за границы в Украину, можно обозначать идентификатор как MFO.

Учитывая, что аббревиатура на сегодня стала устаревшей, желательно давать уточняющее пояснение во избежание недоразумений с получением и отправкой средств.

Это больше касается переводов средств между частными лицами, так как во внешнеэкономической деятельности и при подписании договоров используется только термин «код банка» (bank code).

Наиболее популярные банки Украины в 2019 году

На фоне обширной ликвидации неплатежеспособных финансовых и кредитных учреждений страны остается некоторое количество банков, на которых постепенно сосредотачивается основная финансовая активность населения и юридических лиц. Данные таких банков становятся необходимы все чаще.

Идентификаторы наиболее надежных и устойчивых на фоне кризиса банков приведены в таблице:

| МФО Монобанка | 322001 |

| МФО Приватбанка | 305299 |

| МФО ПУМБ | 334851 |

| МФО Ощадбанка | 300465 |

| МФО Укрсиббанка | 351005 |

| МФО Укрсоцбанка | 300023 |

| МФО Альфа-Банка | 300346 |

| МФО ОТП-банка | 300119 |

| МФО Райффайзен Банка Аваль | 300335 |

Указанные данные касаются главных офисов каждого из финансовых учреждений. На практике фактический код может отличаться от приведенного в таблице в зависимости от филиала, в который или из которого отправляется платеж. Например, идентификатор Центрального отделения Приватбанка в Полтаве – 331401; МФО Укрсиббанка в Одессе – 328782.

| Поделитесь в соц.сетях: |

Справочник всех МФО банков в Украине за 2019 год

В современной банковской системе в Украине используется аналогичное понятие – коды банков. Код закрепляется за банком в юридическом порядке на основе нормативно-правовых актов Национального банка Украины.

Что такое МФО

Малые фирмы в сфере оказания финансовых услуг населению появились в 90-е гг. прошлого столетия, когда экономика страны претерпевала существенные изменения.

На сегодняшний день за их помощью обращаются все больше потребителей, однако у многих остаются вопросы относительно их практики.

В обзоре постараемся развеять основные мифы о микрофинансовых организациях, подробно рассказать, что это такое МФО и принципы их работы.

Основные определения и правовое регулирование

Законодательно данная сфера регулируется следующими нормативно-правовыми актами:

- гражданский кодекс РФ;

- фз 151 «О микрофинансовой деятельности…»;

- фз 353 «О потребительском кредите (займе)».

Согласно букве закона, микрофинансирующим является юридическое лицо, внесенное в специализированный государственный реестр. Получив лицензию на оказание услуг и соответствующий статус, компания получает право заниматься микрокредитованием граждан и представителей бизнес-сообщества.

Величина микрозайма устанавливается условиями договора между заемщиком и заимодавцем и ограничивается предельной суммой, регламентированной ФЗ (в настоящей редакции максимальный объем для физических лиц составляет 1 млн. руб.).

Виды МФО

Типология финансовых учреждений в этом секторе носит условный характер и зависит от законодательной базы страны. В России, согласно поправкам 2017 года, существует две разновидности:

- микрофинансовые;

- микрокредитные.

Остановимся подробнее на нюансах функционирования и тех и других и проанализируем их.

Что означает МФО

Кредитные микрофинансовые организации, должны соответствовать ряду требований:

- минимальный размер собственного капитала более 70 млн руб.;

- максимальный объем выдачи кредита заемщику-физическому лицу – 1 млн руб.;

- обязательность публичного раскрытия финансовой отчетности и ее аудит структурами Центрального Банка РФ.

Учреждение вправе выпускать облигации и может привлекать вкладчиков со стороны и может оформлять кредитование дистанционно посредством сети Интернет.

Как работают микрофинансовые организации

Компании предполагают капитал менее 70 млн руб. (Его сумма не ограничена минимальным и максимальным порогом), не обязаны ежегодно обнародовать сводные данные о результатах своей работы и не выпускают ценных бумаг. Перечень услуг ограничивается только кредитованием, величина выдаваемых займов должен составлять не более 500 т. р.

Таким образом, МФО можно назвать наиболее крупными игроками рынка, что значит более широкий спектр возможностей деятельности и обязанностей. Серьезный контроль со стороны государства становится гарантом добросовестного предоставления услуг микрофинансирования.

Центробанк, Министерство финансов, а также Федеральная служба по финансовым рынкам осуществляют надзор за работой учреждений. Основными серьезными нарушениями считаются:

- выдача кредитов в иностранной валюте;

- выступление в качестве поручителя у учредителей;

- совершение сделок с имуществом, которые влияют на снижение стоимости активов более, чем на 10%;

- безакцептное изменение ставок, сроков, условий начисления комиссий по действующим кредитным договорам;

- занятие предпринимательством, не связанным с основным видом;

- расчет процентов по займам, в 4 и более раза превышающих сумму долга;

- применение к заемщикам штрафных санкций за досрочное погашение задолженности и т. д.

Проверить статус микрофинансовой деятельности кредитной организации, потребители могут в госреестре МФО на сайте ЦБ – это наиболее достоверный способ получить полную информацию о чистоте и деловой репутации учреждения.

В перечень обязательств перед клиентом входят:

- унифицированная форма договора, единая для всех пользователей услуг компании;

- информирование заемщика о полной стоимости заемных средств (заявитель должен быть осведомлен о размере процентов, сумме переплаты и графике погашения долга);

- условия потребительского кредита при заключении договора не должны быть выше среднерыночных более, чем на 30% (средний уровень и норматив рассчитывается ЦБ РФ).

Кроме того, стоит отметить, что ни одна кредитная фирма не вправе оказывать давление на потребителя, побуждать его к скорейшему принятию решения.

Виды микрозаймов

Типологизация займов основана, прежде всего, на организационно-правовом статусе заемщика:

- потребительское микрокредитование рассчитано на физических (частных) лиц для личных нужд. Обычно срок погашения таких кредитов составляет от 6 месяцев до 2 лет;

- ссуда предпринимателям для развития бизнеса. Обычно это целевой безналоговый заем на срок 1– 3 года, для получения которого заявителю необходимо предоставить пакет дополнительных документов по специальному запросу.

В нашей стране также стали популярны мгновенные займы микрофинансов «до зарплаты» – это краткосрочный кредит (до 1 месяца) в микрозаймовой организации с минимальными требованиями к перечню документации от заявителя. Это удобный для многих пользователей вариант решения непредвиденных финансовых трудностей, а МФО покрывает высокие риски, связанные с невозвратностью долга, максимальными процентными ставками.

Деятельность МФК в России

Официально институт микрофинансирования в Российской Федерации был создан в 2010 году, именно в этот период появилась законодательная база, определены правила и основные условия работы, создавшие почву для легального бизнеса в этой сфере.

Сегодня объем рынка потребительского кредитования продолжает расти и все большую долю в нем занимают микрофинансовые учреждения. Эксперты связывают этот факт с ужесточением требований банков к потенциальным заемщикам. Расширен пакет документов для подачи заявки, а количество отказов в предоставлении финансов увеличивается.

Кроме того, в структуре рынка труда в нашей стране по-прежнему преобладает теневой сектор. Неофициальная зарплата не позволяет гражданам получить согласование банковских учреждений на выдачу кредита, поэтому микрокредитные и микрофинансовые организации становятся практически безальтернативным источником привлечения заемных средств.

О чем еще следует знать

Появление МФК в России у многих ассоциируется с нелегальным бизнесом и преступными финансовыми махинациями, поэтому сложилось настороженное отношение населения к данному виду услуг. Законодательная база в нашей стране непрерывно совершенствуется для защиты предпринимателей и граждан от мошеннических схем.

Например, с помощью микрозаймовых контор предпринимались неоднократные попытки нелегально обналичивать материнский капитал. Поэтому одна из последних поправок запрещает использовать его для погашения задолженности. Эти и другие ограничения являются эффективными мерами противодействия противоправной деятельности финансовых компаний.

Встречаясь с подобными предложениями сомнительного характера, помните, что при выявлении факта нарушения закона, наказание может быть предусмотрено для всех участников сделки, в том числе граждан, клиентов недобросовестных фирм.

Какие выгоды можно извлечь, вкладываясь в МФО

Помимо кредитования, ведущие объединения отрасли предлагают гражданам поучаствовать в качестве инвестора, вложив собственные средства.

Проценты, начисляемые в микрофинансовых организациях в виде дохода, могут быть выше, чем ставки по вкладам в банковских учреждениях, что значит более высокую доходность для вкладчиков.

Однако не следует идти на поводу у выгодных предложений, отдавая свои сбережения без предварительной оценки рисков.Особенностью и основным отличием таких инвестиций от классических банковских продуктов является их незащищенность. Государство не страхует такие вклады и не гарантирует сохранность и возвратность ваших средств. Застраховать вложения инвестор может самостоятельно, но следует учитывать эту операцию как дополнительный расход в общей сумме потенциальной прибыли.

Различия между микрофинансовыми и банковскими учреждениями

Остановимся подробнее на различиях этих двух типов объединений для получателя ссуды. Результаты исследования сведены в таблицу ниже.

Приведенные данные наглядно демонстрируют все выгоды и удобства обеих форм кредитных учреждений для пользователя, а это значит, что микрофинансовые организации не всегда уступают банкам. Благодаря упрощенной процедуре согласования, заявитель не тратит время на сбор документации и ожидание решения, а также имеет высокие шансы на одобрение даже с испорченной историей погашения.

Как выбрать надежную МФО

Растущая конкуренция в сфере потребительского кредитования заставляет одних участников прибегать к незаконным схемам и инструментам работы, других – развивать качественные сервисы для клиентов. Отличить добросовестных кредиторов поможет наша инструкция:

- проверьте присутствие компании в госреестре ЦБ – этот критерий говорит о наличии у нее лицензии и подконтрольности государственным надзорным структурам;

- просмотрите рейтинги от авторитетных экспертов. Составлением списков с балльной системой надежности занимаются агентства «Эксперт РА», Банки.ру и др.;

- почитайте отзывы в интернете от реальных заемщиков, уже воспользовавшихся услугами;

- исследуйте веб-ресурс потенциального партнера. Крупные МФК размещают на своих порталах полную информацию о своей деятельности и предложениях, а также разрабатывают онлайн-сервисы для подачи заявок.

Наибольшим авторитетом пользуются МФО организаций это когда финансовая структура является членом учреждения. Учитывайте этот фактор при выборе.

Получить займ«Займер» (Zaymer)

Сравнить

Получить займ«еКапуста» (eKapusta)

Сравнить

Получить займ«Мани Мен» — Старт 0%

Сравнить

Получить займПолучить займ

Процесс оформления микрозаймов

Порядок микрофинансирование имеет следующие особенности:

- к рассмотрению принимаются заявления от совершеннолетних граждан РФ, которые имеют стабильный доход;

- подать заявку можно в представительстве или онлайн;

- рассмотрение и вынесение решения происходит автоматически с помощью специализированного программного обеспечения.

Для инициации процедуры необходимо заполнить анкету, указав в ней паспортные данные, телефоны и адреса, источники и размер дохода, контактную информацию членов семьи, наличие собственности и долговых обязательств, величина желаемого займа.

Существует мнение, что МФО выдает кредиты всем обратившимся, но это не так. Заемщика оценивает автоматизированная система кредитного скоринга. По результатам машинной обработки данных анкеты оценивается платежеспособность потенциального клиента и выносится окончательный вердикт. Этот процесс занимает от 1 минуты до 1 дня (в зависимости от внутреннего регламента компании).

Погашение долга

Закрытие микрокредита обычно происходит единоразовым платежом или по иной схеме, предусмотренной договором. При этом заемщик вправе досрочно закрыть свои обязательства, потребовав перерасчета суммы процентов.

Многие фирмы предлагают также услуги пролонгации срока или реструктуризации долга (в этом случае заимодавец может изменить условия, процент или взять комиссию за проведение операции).

Следует помнить, что МФО – это кредитная организация данные о расчетах регулярно передаются в Бюро и влияют на историю пользователя с хорошей стороны или нет, поэтому к таким обязательствам необходимо относиться не менее серьезно, чем к долгам перед банком.

Решение спорных вопросов

себя договорными обязательствами, стороны нередко сталкиваются с разногласиями в дальнейшем. Это может быть связано с односторонним изменением условий, неявными комиссиями, пенями или штрафами. Потребители, чьи интересы ущемлены, могут воспользоваться одним из следующих способов:

- отправить жалобу в контролирующие инстанции (Центробанк, СРО, Роспотребнадзор, ФАС);

- обратиться с иском в суд;

- в случае если микрофинансовая фирма отсутствует в госреестре, заявить в прокуратуру.

Направлять обращения в указанные органы можно одновременно или последовательно, но эксперты рекомендуют предварительно обсудить проблему с кредитором.

При решении конфликтных вопросов часто удается прийти к компромиссу в досудебном порядке, предупредив сотрудников о намерении начать разбирательство.

Для любого юридического лица проверки государственных органов становятся серьезной головной болью, поэтому рационально стремиться выйти на переговоры.

В качестве заключения стоит отметить, что совершенствование законодательства в прошлые годы способствует повышению прозрачности и безопасности пользования финансовыми услугами для населения и бизнес-сообщества.

Надеемся, что наша статья ответила на популярные вопросы о том, как работают микрофинансовые организации и что это такое, а также развеяла мифы и осветила особенности их деятельности.

Грамотное распоряжение финансами и долговыми обязательствами – залог стабильности и успеха не только предпринимателей, но и граждан.

Мфо и банк — в чем отличия?

Что такое МФО? Микрофинансовой организацией может считаться любое юридическое лицо, которое зарегистрировано в форме фонда, не бюджетного учреждения, некоммерческого партнерства или организации, а также товарищества и хозяйственного общества. МФО обязательно должна быть зарегистрирована в государственном реестре микрофинансовых организаций.

Какими правами обладает микрофинансовая организация? МФО может выдавать рублевые займы, не превышающие лимит в 1 миллион рублей, предназначенные для обычных граждан, а также представителей малого бизнеса или индивидуальных предпринимателей. Кроме того, микрофинансовым организациям разрешается привлекать денежные средства в форме кредитов, благотворительных взносов и пожертвований.

Банк – это универсальная финансовая структура, которая работает одновременно в десятках различных направлений: производит операции с деньгами и ценными бумагами, оказывает финансовые услуги правительству, юридическим и физическим лицам.

Все банки имеют право осуществлять банковские операции, открывать и вести банковские счета обычных граждан и различных фирм, а также привлекать средства юридических и физических лиц, чтобы позже размещать их от своего имени. Для того, чтобы легально функционировать, банк обязан получить лицензию от Банка России.

Кто и как регулирует мфо в россии?

Если банки осуществляют свою деятельность строго по лицензии, то как же регулируется деятельность микрофинансовых организаций? Уверяем вас, не менее строго.

В феврале 2010 года в России был принят Федеральный закон №151 «О микрофинансовой деятельности и микрофинансовых организациях», по которому МФО считается компания, которая осуществляет микрофинансовую деятельность и обязательно внесена в государственный реестр МФО. То есть, без соответствующей регистрации ни одна микрофинансовая организация не может легально работать на территории России.

Контролирующим органом является Банк России, он регистрирует данные о МФО в реестре, а также регулярно собирает от МФО информацию об их деятельности, бухгалтерской отчетности и осуществляет надзор за выполнением установленных законом требований.

Чтобы убедиться, что микрофинансовая организация, в которую вы хотите обратиться, действует легально, необходимо проверить, внесена ли эта компания в государственный реестр МФО. Это можно сделать на официальном сайте Банка России: www.cbr.ru.

Отличие мфо от банка №1: сумма и срок займа

Кредитные предложения банков и микрофинансовых организаций довольно сильно отличаются друг от друга. Если вы планируете купить дорогую вещь в кредит или оформить ипотеку на жилье, то вам будет удобнее обратиться в банк. Российские банки предпочитают выдавать кредиты на крупные суммы (которые могут превышать миллион рублей) и продолжительные сроки – более 6 месяцев.

Микрофинансовые организации известны тем, что выдают займы «до зарплаты», то есть на довольно короткий срок. Это и правда так: период действия договора микрозайма обычно составляет от нескольких дней до полугода, но чаще всего – до одного-двух месяцев.

Сумма, на которую могут рассчитывать потенциальные заемщики, редко превышает 60 000 рублей.

Существуют исключения: например, некоторые МФО выдают займы на более крупные суммы – от 500 тысяч рублей, но этот вариант доступен только представителям малого бизнеса, индивидуальным предпринимателям, при оформлении займа под залог ПТС или недвижимости.Охотнее всего МФО выдают займы в размере около 20 000 рублей – именно такая сумма приблизительно соответствует средней зарплате в российских городах, а значит, у клиента не возникнет сложностей с возвратом долга.

Отличие мфо от банка №2: процедура оформления займа

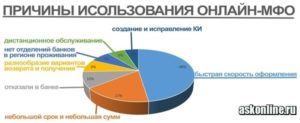

В отличие от банковского кредита, микрозайм в МФО выдается по упрощенной процедуре. Клиенту достаточно предоставить только гражданский паспорт (иногда можно взять займ без паспорта) и подтвердить, что у него есть постоянный источник дохода, при этом официальное трудоустройство вовсе не обязательно.

В банках всегда требуют большого количества документов, справок, а иногда даже просят найти поручителей или оставить залог.

Помимо этого, пользователи сервисов по оказанию микрофинансовых услуг могут получить необходимую сумму несколькими способами: на расчетный счет, банковскую карту, электронный кошелек или при помощи различных платежных систем денежным переводом.

Время – деньги: специфика работы МФО заключается в том, что займы выдаются очень оперативно, буквально в течение нескольких часов, в то время как банки долго и тщательно проверяют все данные потенциального клиента.

Также клиенты микрофинансовых компаний существенно экономят время и силы, поскольку подача заявки на займ осуществляется через Интернет, а кредит можно оформить только после нескольких визитов в отделение банка. МФО не отстают и в сфере мобильных технологий.

Все чаще микрофинансовые компании создают приложения, подобные к мобильному банкингу, которые позволяют в простой способ управлять своей задолженностью.

Благодаря тому, что МФО менее строго регулируются различными нормативными актами, они могут индивидуально оценивать каждого клиента.

Микрофинансовые организации менее придирчивы: получить микрозайм могут даже те, чья кредитная история далека от идеала, тем более, что вовремя возвращенный долг в МФО улучшит кредитный статус.

Также МФО дают займы пенсионерам и студентам, а ведь в банке эти группы населения не могут рассчитывать на финансовую помощь. По статистике, российские банки отказывают в кредите 30-40% клиентов, а микрофинансовые организации – в два раза реже (около 15-20% отказов).Еще одно значительное отличие займа от кредита – это доступность. Обратиться за микрозаймом можно 24 часа в сутки и 7 дней в неделю, даже в праздники и выходные. Время работы банков куда более ограничено: как правило, банки принимают посетителей только в будние дни и в строгие временные рамки.

Отличие мфо от банка №3: процентная ставка

Если рассматривать величину годовой процентной ставки за кредит и микрозайм, то сразу в глаза бросится то, какая между ними пропасть. Банк обычно устанавливает годовой процент за пользование кредитом на уровне 15-25% (иногда больше), а микрофинансовые организации держат планку в 500-700% годовых. Из-за этого появляется много мифов о МФО.

Но не стоит пугаться: помните, что кредит берется на продолжительное время (несколько лет), а микрозайм – на несколько дней или недель, то есть «до зарплаты». В этом плане процентная ставка рассчитывается не исходя из целого года, а за каждый день пользования займом, и в среднем составляет от 1,5% до 3%.

За такой короткий срок переплата получается не такой уж большой, тем более, всегда можно вернуть задолженность раньше установленного срока.

Кроме того, большинство микрофинансовых организаций не требует наличия кредитного страхования, а также постепенно понижает процентную ставку для своих постоянных пользователей, что делает процесс получения микрозайма еще выгоднее и удобнее.

Мфо или банк – что выбрать?

Обращаться за деньгами в банк или МФО – решать вам, ведь все зависит от вашего статуса, потребностей и возможностей. Подведем итоги нашему сравнению банков и микрофинансовых организаций.

В основном, российские банки отдают свое предпочтение юридическим лицам или гражданам с высоким уровнем платежеспособности, а микрофинансовые организации работают с обычными физическим лицам, а иногда в рамах дополнительных услуг МФО — с представителями малого бизнеса.

В микрофинансовых организациях рассмотрение заявки и выдача займа занимает минимум времени – от нескольких минут до 1-2 дней. Вынесение решения банка по каждому конкретному обращению за кредитом затягивается на несколько недель, а клиенту приходится собирать множество документов и всячески доказывать свою надежность.

Существенное отличие микрофинансовых организаций от банков заключается в том, что МФО позволяют досрочно и единовременно погасить долг.

Банки же рассчитывают минимальные ежемесячные проценты по кредиту так, чтобы клиент выплачивал задолженность как можно дольше, продолжая переплачивать месяц за месяцем.

А если вам перейдут долги по наследству, МФО могут простить небольшие суммы задолженностей, чтобы сохранить доброе имя компании, банки же скорее всего будут требовать выплаты кредита со всеми набежавшими процентами и штрафами.

Банки редко одобряют небольшие по сумме кредиты своим клиентам: процентные ставки не могут покрыть издержек и не приносят прибыли банковской организации.

Микрофинансовые организации, наоборот, предоставляют займы в минимальных размерах (от 500 рублей) и разрешают заемщику как можно скорее рассчитаться с долгом.Без сомнений, это большое преимущество займов для большинства граждан, которым деньги нужны на короткий срок.