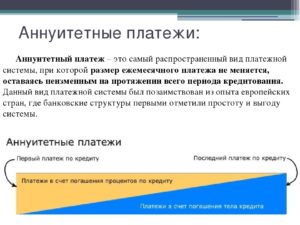

Что такое аннуитетные платежи?

Любой кредит обладает целым рядом параметров, упускать которые из виду крайне нежелательно, т. к. в итоге можно обречь себя на выплату банку дополнительных денежных средств.

В текущей практике кредитования при составлении договора может указываться не один десяток подобных параметров, наиболее известными из которых являются максимальная сумма кредита, объем первоначального взноса, размеры взимаемой комиссии, санкции за досрочный расчет по кредиту и т. п.

Причем некоторые из условий имеют значение лишь определенное время или вообще являются разовыми, другие остаются актуальными на протяжении всего срока действия кредитного договора.

К примеру, оплата за рассмотрение заявки взимается лишь единожды, штраф за досрочное погашение обычно угрожает заемщику лишь определенное время, а вот комиссия за обслуживание счета будет браться вплоть до полного расчета по взятому кредиту.

Типы погашения кредита

Потенциального заемщика обычно больше всего интересует процентная ставка по кредиту, ее же чаще всего рекламируют и сами банки. Между тем, эта ставка не является определяющим параметром для определения общей стоимости кредита. Не менее важное значение имеет тип погашения кредита, который может быть в двух вариантах:

- дифференцированный;

- аннуитетный.

Дифференцированный платеж

Особенностью дифференцированных платежей по кредиту является начисление процентов лишь на не выплаченную часть кредита. К достоинствам такой схемы относится постепенное снижение обременительности платежей, т. к.

выплаты по процентам будут сокращаться, а инфляция дополнительно снизит значение этих сумм.

Однако получить кредит с выплатами дифференциальным методом достаточно сложно, поскольку потенциальный заемщик должен будет подтвердить свою способность выплачивать кредит в первое время, когда суммы процентов будут весьма ощутимыми.

Не спешите подписывать кредитный договор, для начала изучите в каком банке лучше взять кредит. Помните, что от условий кредитования конкретного банка зависит многое.Берете кредит для открытия собственного бизнеса? Читайте тут как организовать и начать свое дело с нуля.

Аннуитет

Аннуитетные платежи подразумевают кредитные выплаты равными долями. Именно по такой схеме сегодня и происходит чаще всего расчет по банковским кредитам.

Однако кажущаяся простота планирования платежей скрывает под собой несколько неприятных моментов.

Во-первых, при аннуитетной схеме расчета доля процентов в общей сумме ежемесячного платежа будет несколько выше, чем при использовании дифференцированного метода.

Во-вторых, на протяжении примерно всей первой половины срока кредитования в структуре платежа основную часть будут составлять именно проценты.

А это крайне невыгодно клиентам, т. к. в случае необходимости досрочного погашения кредита сумма оставшегося основного долга окажется большей, чем при дифференцированной схеме. Да и уже выплаченные наперед проценты банк заемщику не вернет. Поэтому перед тем как взять кредит с выплатами по аннуитету, необходимо четко представлять себе порядок расчета по кредитам.

Формула расчета аннуитетных платежей

Как правило, банки предоставляют график с порядком выплаты аннуитетных платежей для удобства своих клиентов, но вы можете проверить их расчеты самостоятельно.

Величина ежемесячных аннуитетных платежей рассчитывается по следующей формуле:

х = S * (Р + (Р/(1+Р)N-1)),

в которой х — размер ежемесяного платежа, Р — месячная процентная ставка (годовая ставка / 12), N – длительность кредита в месяцах.

Для расчета процентной составляющей аннуитетного платежа нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

Рn = Sn * Р / 12

Здесь Рn — сумма начисленных процентов, Sn – величина оставшейся задолженности, Р — процентная ставка (годовая).Для определения той части ежемесячного платежа, которая пойдет в качестве суммы на погашение основного долга по кредиты, необходимо от общей суммы платежа отнять начисленные проценты:

s = х — рn

Здесь х — ежемесячный платеж, рn – проценты к моменту совершения n-го платежа, s – часть платежа, идущая в счет погашения основного долга.

Чтобы определить часть, идущую на погашение долга, необходимо из месячного платежа вычесть начисленные проценты. Поскольку на величину s влияют предыдущие выплаты по кредиту, то рассчитывать ее следует последовательным способом по каждому месяцу, начиная с самого первого.

Пример расчета аннуитетных платежей по кредиту

Если берется кредит в сумме 100 000 при годовой процентной ставке 10% сроком на 6 месяцев, то порядок расчета аннуитетных платежей будет следующим.

Вначале рассчитывается размер ежемесячного платежа:

300 000 * (0,008333 + ( 0,008333 / (1 + 0,008333)6 — 1)) = 17 156,14 руб.

Для первого месяца проценты составят 833,33 руб, т. к. 100 000 * 0,1 / 12.

Сумма выплат по основному долгу составит 16 322,81 руб, т. к. 17 156,14 – 833, 33 = 16 322,81.

Для второго месяца остаток основной суммы долга составит 83 677,19 руб, т. к. 100 000 – 16 322,81 = 83 677,19.

Проценты составят 697,31 руб, т. к. 83 677,19 * 0,1/12 = 697,31.

Сумма выплат по основному долгу составит 16 458,83 руб, т. к. 17 156,14 – 697,31 = 16 458,83.

Для третьего месяца остаток основной суммы долга составит 67 218,36 руб, т. к. 83 677,19 – 16 458,83 = 67 218,36.

Проценты составят 560,15 руб, т. к. 67 218,36 *0,1/12 = 560,15.

Сумма выплат по основному долгу составит 16 595,99 руб, т. к. 17 156,14 – 560,15 = 16 595,99.

Для четвертого месяца остаток основной суммы долга составит 50 622,38 руб, т. к. 67 218,36 – 16 595,99 = 50 622,38.

Проценты составят 421,85 руб, т. к. 50 622.38 * 0,1/12 = 421,85.

Сумма выплат по основному долгу составит 16 734,29 руб, т. к. 17 156,14 – 421,85 = 16 734,29.Для пятого месяца остаток основной суммы долга составит 33 888,09 руб, т. к. 50 622,38 – 16 734,29 = 33 888,09.

Проценты составят 282,40 руб, т. к. 33 888,09 * 0,1/12 = 282,40.

Сумма выплат по основному долгу составит 16 873,74 руб, т. к. 17 156,14 – 282,40 = 16 873,74.

К последнему шестому месяцу остаток основной суммы долга составит 17 014,35 руб, т. к. 33 888,09 – 16 873,74 = 17014,35.

Проценты составят 141,79 руб, т. к. 17 014,35 * 0,1/12 = 141,79.

Сумма выплат по основному долгу составит 17 014,35 руб, т. к. 17 156,14 – 141,79 = 17 014,35.

Поскольку аннуитетные платежи несколько увеличивают общую сумму выплачиваемых процентов, то размер этой переплаты можно посчитать. Для этого ежемесячный платеж умножается на количество платежей, и от результата отнимается взятая в кредит сумма. Для приведенного примера величина переплаты станет следующей:

17 156,14 * 6 – 100 000 = 2936,84

Проводите много времени в социальных сетях? Задумывались, что на этом можно заработать? Как зарабатывать в Одноклассниках — пять вариантов получения дохода не выходя из дома.

Если социальные сети не привлекают вас своими возможностями и вы задумываетесь о реальном бизнесе, то читайте о том, какой бизнес сейчас наиболее актуален. Найдите свой ответ на этот вопрос.Как известно свой бизнес начинается с плана. По этой ссылке http://predp.com/biz/new/kak-pravilno-sostavit-biznes-plan.html все о том, как составить свой бизнес-план.

Способы автоматизации аннуитетных расчетов

Поскольку расчет аннуитетных платежей вручную получается слишком громоздким, то для уменьшения вероятности появления ошибки и ускорения всего процесса можно воспользоваться специальной функцией в одном из табличных процессоров. В частности, в Excel для этих целей применяется функция ПЛТ.

Чтобы ей воспользоваться, нужно создать чистый лист и в одной из ячеек ввести функцию ПЛТ с соответствующими параметрами. Для вышеиспользованного примера это будет выглядеть следующим образом:

= ПЛТ(10%/12; 6; -100000).

После окончания ввода в ячейке будет высвечена интересующая цифра.

В первом параметре использовать знак процента необязательно, т. к. можно сразу ввести результат деления. Кроме того, если не требуется применять результаты расчета в более сложных математических конструкциях, то необязательным является и знак минуса для последнего параметра.

Виды досрочного погашения при аннуитете

При необходимости досрочного погашения кредита банк может предложить один из двух вариантов:

- сокращение срока кредитования. В этом случае дополнительный платеж ежемесячную плату не изменяет, а полностью идет в качестве компенсации банку за невозможность получить процент по кредиту за те месяцы, на которые уменьшается срок кредитования.

- сокращение ежемесячной платы, которое возможно при условии уменьшения выплат по основному долгу с сохранением размеров выплачиваемых процентов.

Обратите внимание, что некоторые банки берут комиссию за перерасчет графика аннуитетных платежей или даже за сам факт досрочного погашения. Эти вопросы как и другие скрытые платежи и комиссии лучше узнавать до подписания кредитного договора.

Кому-то выгоднее быстрее избавиться от долгов, кому-то важнее перенаправить свои средства с выплаты кредита на какие-то другие цели. Выбор того или другого способа всецело зависит как от заемщика, так и предоставляет ли такую возможность банк.

Aннуитетный кредит

Если лет 10 назад большинство взятых кредитов погашалось дифференцированными платежами, которые представляли собой сумму начисленных процентов (всегда разную) и равные по размеру выплаты основного долга, то сегодня чаще применяется погашение кредита аннуитетными платежами. Что такое аннуитетный кредит, насколько он выгоден и удобен? А также как произвести расчет аннуитетного кредита самостоятельно?

Что такое аннуитетный кредит

Как правило, погашение задолженности по полученному займу включает в себя выплату двух (реже трех) составляющих: суммы основного долга и суммы процентов. При этом возврат долга банку может производиться различными вариантами:

1. Погашение всей суммы основной задолженности и %, начисленных за весь период, в конце срока (чаще применяется при краткосрочном кредитовании),2.

Погашение с равной периодичностью (например, раз в 6 месяцев или раз в месяц) равных частей основного долга и начисленных на дату погашения процентов (это так называемый дифференцированный платеж),3.

Погашение основного долга и начисляемых % по индивидуальному графику (например, с разной периодичностью в зависимости от сезонности получения зарплаты и т.п.),

4. Погашение кредита аннуитетными платежами, т.е. равными суммами с одинаковой периодичностью.

Как раз последний вариант возврата задолженности мы и рассмотрим.

Если сравнить аннуитетное погашение кредита с дифференцированным, то в первом случае ежемесячные (ежеквартальные и т.п.

) платежи по основному долгу и % будут одинаковыми, тогда как во втором случае сумма основного долга будет погашаться равными частями, а проценты – в зависимости от начисления, т.е.

в совокупности каждый общий платеж будет отличаться от предыдущего (в меньшую сторону) и последующего.

В то же время внутри равных сумм выплат при аннуитетном кредите с каждым последующим платежом размер начисленных % будет уменьшаться (поскольку уменьшается общая задолженность по займу), а вот размер основного долга – будет увеличиваться, но размер ежемесячной выплаты при этом будет оставаться неизменным.Если сравнивать нагрузку, которая ложится на плечи заемщика при возврате долга, то при дифференцированном методе клиент сначала платит более крупные суммы основного долга и %, а затем общая сумма платежа уменьшается.

При аннуитетном кредите все по-другому: заемщика в каждую дату выплаты задолженности погашает банку равные суммы вплоть до окончательного возврата ссуды.

Преимущества и недостатки погашения ссуды равными платежами

Основное преимущество, благодаря которому почти все потребительские займы выдаются с условием аннуитетного погашения кредита – это удобство. Заемщик знает, какую сумму он должен возвращать каждый месяц – нет необходимости каждый раз звонить и уточнять размер очередного погашения.

Также очень удобно планировать свой бюджет, когда точно знаешь, сколько ты должен отложить на возврат задолженности.

Ещё один существенный плюс – при аннуитетном погашении займа суммы к выплате в первой половине срока будут значительно меньше, чем при дифференцированном методе, а это позволяет беспрепятственно получать ссуду даже тем, у кого не самый высокий уровень дохода.

Поскольку при дифференцированном способе погашения первые погашения могли бы оказаться для заемщика неподъемными.

Однако давайте рассуждать логически. Если при аннуитетном кредите в первую очередь погашаются проценты, а сумма основного долга в первых выплатах невелика, то при дифференцированном методе – наоборот. Первые платежи оказываются весомыми именно за счет основного долга, в последующем суммарная выплата уменьшается.

В итоге по первому, аннуитетному методу в совокупности начисляется больше процентов, причем чем больше срок займа и его размер, тем значительнее размер переплаты.

Этот факт и является основным недостатком такого кредита. Кроме того, при погашении долгов подобным способом иногда банки исключают возможность досрочного погашения или пересчета размера ежемесячных выплат после частичного досрочного погашения. В любом случае, эти моменты лучше уточнить у банка-кредитора.Однако ради справедливости стоит отметить, что при краткосрочном кредитовании (которое чаще всего и применяется при выдаче потребительских ссуд) разница в пользу банка настолько незначительна, что действительно удобнее воспользоваться именно аннуитетным методом, нежели дифференцированным.

Как рассчитать размер платежа методом аннуитета

Обычно при расчете аннуитетного кредита финансовые институты пользуются специальными программами-калькуляторами, которые после ввода необходимых параметров (количество периодов, процентная ставка и общая сумма задолженности) автоматически рассчитывают сумму аннуитетного платежа.

Главным является расчет коэффициента аннуитета, который вычисляется по следующей формуле:

, гдеК – сам коэффициент,i – процентная ставка — ставка за один период,n – число периодов, на которые разделен общий срок кредита.

После вычисления коэффициента полученное значение просто умножается на общую сумму займа — получаем значение ежемесячного платежа.

Рассмотрим пример:

Допустим, мы взяли 10 000,00 рублей на 3 месяца при ставке в 30% годовых. Тогда количество периодов n=3, процентная ставка за каждый период равна ежемесячной ставке или i=30%/12=2,5% или 0,025.

Подставим эти значения в формулу и получим К=0,350137, а ежемесячный аннуитетный платеж составит: 10000*0,350137=3 501,37 рублей в месяц.

Кому может быть невыгоден такой кредит?

Крайне невыгоден аннуитетный кредит для тех, кто стремиться досрочно погасить займ. Дело в том, что в данном случае ему все равно придется ежемесячно рассчитываться за проценты, если он только не сможет внести все средства сразу.

Однако и здесь банками предусмотрены некоторые трудности для клиента. Так многие финансовые учреждения именно при аннуитетных кредитах предусматривают штрафы за досрочное погашение задолженности, и часто такой штраф немалый.

Именно потому субъект управления финансами при выборе именно такого продукта всегда должен быть очень осторожен касательно условий сотрудничества. Именно в них может крыться подвох.

Что же касается процентов, которые требуют банки по аннуитетным платежам, то они редко отличаются по условиям договора от тех, что предлагаются по классическим займам. На практике же они нередко выходят больше, вед их размер строго фиксирован.

Тем же, кто выбрал классический продукт, нередко удается снизить итоговый объем выплат за счет досрочного погашения. Но если эта тактика работы с банками в целом им недоступна, продукт выходит не менее дорогим и даже более тяжелым для своевременного погашения, нежели его аннуитетный аналог.

В целом же аннуитетный кредит — это достаточно удобный в погашении займ, который легко выплачивать при стабильной экономической ситуации.

Поскольку же он позволяет кредитору легко планировать свой бюджет при стабильных относительно доходах и расходах, его рекомендуется оформлять в качестве кратковременного кредита для поддержания оборота средств на фирме, быстрого продвижения товара и прочих нужд, заранее прописанных в смете. И тогда аннуитетный кредит обязательно покажет себя с лучшей стороны.

Аннуитетный платеж по кредиту: что это и кому он выгоден

Россияне активно пользуются кредитами, но не все разбираются в тонкостях кредитования. В результате чего они могут согласиться на невыгодную сделку.

При выборе программы важно обращать внимание не только на размер процентной ставки, наличие комиссий, но и по какой схеме осуществляется погашение задолженности.

Большинство заемщиков предпочитают аннуитетные платежи по кредиту, но этот вариант является более дорогим.

Что это?

Погашение полученного займа осуществляется по определенному графику. В банковской практике используют две схемы погашения: аннуитетную и дифференцированную (стандартную).

Еще лет 10 назад чаще всего использовали второй вариант. Сейчас большинство учреждений не оставляют клиенту права выбора и предлагают только выплату по аннуитету.

Дифференцированный график сейчас предлагают только три финансовые организации: Нордеа, Россельхозбанк и Газпромбанк.В переводе с латыни «аннуитет» означает «годовой», то есть описывает определенный вариант погашения задолженности. В этом случае величина ежемесячных взносов фиксированная и не изменяется в течение всего периода действия соглашения.выплата средств по кредиту

Разница между аннуитетным и дифференцированным платежом

Ежемесячно клиент обязан вносить платеж, который содержит проценты за прошедшие 30 дней и часть основного долга, то есть «тела кредита».

В аннуитетном платеже соотношение процентов и «тела» постоянно изменяется в зависимости от начисленных процентов. В первый год основной долг погашается минимальными платежами.

Остаток кредита большой, соответственно и взимаются высокие проценты. С каждым месяцем пропорция тела и процентов изменяется в сторону первого показателя.

По стандартному графику размер ежемесячного платежа постоянно меняется. Тело кредита выплачивается фиксированными частями. Сумма полученного займа делится на количество месяцев, на которые заключен договор.

Полученный результат – фиксированная часть обязательного платежа. К этой величине добавляются проценты за прошедший месяц.

В первый год размер дифференцированного платежа будет максимальным.

По мере уменьшения начисляемых процентов, падает и сумма обязательного взноса.

Что выгоднее заемщику?

Если сравнивать два вида графиков, то с точки зрения общей переплаты, стандартный является более выгодным. По нему выплата тела кредита происходит большими платежами. Так как сумма задолженности быстрее уменьшается, быстрее и снижается величина начисляемых процентов.вычисление выгоды для заемщика

Обе схемы погашения имеют свои плюсы и минусы.

Преимущества аннуитета:

- Клиенту легко запомнить фиксированный взнос. Ему не нужно постоянно следить за графиком. Чтобы упростить процедуру погашения задолженности, необходимо воспользоваться услугой «автоплатеж». Подключается она по зарплатной карте.

В указанную дату средства будут перечисляться на ссудный счет в автоматическом режиме. Плательщику для этого не нужно ничего делать.

- Данный вариант подходит для заемщиков с ограниченным доходом.

Сумма аннуитетного платежа значительно меньше, чем дифференцированного (в первые месяцы). Поэтому при согласовании заявки банк предъявляет меньше требований к его платежеспособности.

- Эта схема – оптимальный выбор для долгосрочного кредитования.

В связи с ростом инфляции заработная плата будет увеличиваться. У клиента не возникнет проблем с погашением кредита.

Но есть у аннуитета и существенные недостатки. Во-первых, большая переплата, особенно по потребительским займам, оформленным на длительный срок. Во-вторых, по аннуитету затягивается выплата основного долга.

Эта схема абсолютно невыгодна заемщикам, которые не стеснены в доходах, и планируют досрочно вернуть долг.

Рассматривая дифференцированную схему, можно отметить ее главное преимущество – выплата долга осуществляется большими платежами. Сумма начисленных процентов быстрее снижается по сравнению с аннуитетом.

Но размер ежемесячных взносов в первое время будет довольно большим. Банки предъявляют более жесткие требования к доходу клиента. Также повышается вероятность отказа по заявке.особенности аннуитетных платежейЕсли заемщик получает высокий доход и хочет выплатить кредит как можно быстрее, то ему будет выгоднее выбрать дифференцированный график. Для клиентов, которые имеют средний заработок, воспитывают несовершеннолетних детей, выплачивают другие кредиты, лучше остановиться на аннуитете.

Формулы расчёта кредитных платежей

Чтобы окончательно определиться со схемой погашения, необходимо выполнить расчеты. В результате клиент будет иметь четкое представление о сумме переплаты по каждому из графиков.

Для расчета аннуитета используется довольно сложная формула:

Х = S * (Р + (Р/(1+Р)N-1)

Х- сумма ежемесячного взноса;

Р- ставка в расчете на один месяц (годовую ставку нужно разделить на 12);

N – количество месяцев выплаты задолженности согласно графику.

Чтобы определить процентную часть платежа, необходимо остаток долга на конкретную дату умножить на годовую ставку и разделить на 12. Полученный результат – сумма процентов за прошедший месяц:

Рn = Sn * Р / 12

Рn – проценты за один месяц;

Sn – размер остатка по займу;

Р – процентная ставка, годовых.вычисление ежемесячных выплат

Чтобы узнать сумму, какая будет направляется на «тело», нужно из общей суммы обязательного взноса вычесть начисленные проценты:

s = х — рn

х- размер обязательного взноса;

рn – проценты на определенную дату;

s – сумма средств, направляемая на погашение тела кредита.

Порядок расчета дифференцированного платежа

В данном случае определить сумму ежемесячного взноса намного проще.

Сначала нужно узнать часть, которая идет на погашение основного долга. Для этого сумму выданного кредита делят на количество месяцев погашения согласно графику.

Далее определяют проценты за прошлый период по формуле:

НП=ОК*(ПС/12)

НП- проценты за прошлый месяц;

ОК – остаток кредита ;

ПС – процентная ставка в годовых.расчет дифференцированного платежа

Просчитать платеж по любой из схем за несколько минут можно с помощью кредитного калькулятора. Выполним расчеты по таким исходным данным:

- сумма кредита – 500 000 рублей;

- договор заключен на 60 месяцев;

- процентная ставка – 28% годовых.

Подставив эти значения в кредитный калькулятор, получим следующие результаты:

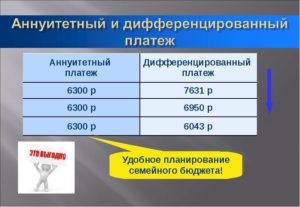

- Сумма ежемесячного взноса по аннуитетному графику составит 92 рублей, а общая переплата — 434073.97 рублей.

- В первый месяц на погашение основного долга пойдет только 3901.25 рублей, а на проценты — 67.

- На следующий месяц это соотношение изменится несущественно: тело — 3992.28 рублей, проценты — 11575.64.

- В последний месяц пропорция будет равна: тело — 15212.98 рублей, а проценты — 354.94.

Результаты по дифференцированной схеме:

- Сумма первого платежа — 20 000 рублей, а последнего — 77 рублей.

- Общая переплата 355833.33 рублей.

- В первый месяц тело кредита уменьшится на 8333.

33 рубля, а проценты составят — 11666.67.

- Во втором платеже сумма погашения основного долга остается неизменной – 8333,33 рублей, а проценты — 11472.22.

- В последний месяц заемщику начислят 194.44 рублей процентов.

подсчет выплат по дифференцированной схеме

При одинаковых исходных данных, размер переплаты по аннуитетному графику больше на 78240,64 рублей. Разница довольно существенная. Если есть возможность, то нужно всегда выбирать стандартную схему.

Возможность перехода с аннуитетного платежа на дифференцированный

В любой момент выплаты кредита, клиент может обратиться в банк с заявлением о смене графика погашения. Конечно же, если это не запрещено положениями кредитного договора.Образец заявления на реструктуризацию долга

Скачать образец заявления на реструктуризацию долга

Также заемщику необходимо подтвердить свои доходы документально. После изменения схемы выплаты, сумма ежемесячного взноса по стандартному графику будет значительно больше, чем по аннуитету. Банк должен убедиться в том, что клиент имеет достаточный уровень платежеспособности и сможет без проблем выплачивать новые платежи.

После этого необходимо подписать дополнение к действующему кредитному договору и новый график. На такую привилегию могут рассчитывать только заемщики с положительной кредитной историей. Если же клиент ранее допускал просрочки, то банк не согласится на смену графика погашения.

Что лучше — аннуитетный или дифференцированный платеж?

Кредиты играют важную роль в жизни населения со средним достатком.

Тем, кто не может позволить себе единовременную оплату из собственных средств при покупке недвижимости или другого дорогостоящего имущества, кредиты очень сподручны.

Вот только будущий процесс выплат по таким заёмным средствам для многих изначально остаётся загадкой, и что такое аннуитетный и дифференцированный платёж — знают немногие.

Чтобы сориентироваться в ежемесячных взносах по кредиту и не остаться перед фактом неподъёмных сумм, рассмотрим, какие бывают виды платежей.

Виды платежей по кредитам

Уже после подписания кредитного договора заёмщик вдруг обнаруживает, что первые взносы по кредиту существенно превышают тот возможный лимит, который он может безболезненно выделить на погашение кредитных сумм из своих доходов.

В дальнейшем, чтобы сводить концы с концами и не допустить просрочек по оплате, кредитополучателям приходится «затянуть поясок потуже» или занимать у знакомых и друзей недостающие суммы.

В чём же разница между аннуитетным и дифференцированным платежами и какой платёж выгоднее?

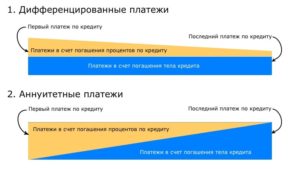

Дифференцированные платежи

Ещё в недавние времена в российской (советской) практике кредитования применялся только один вид платежей — дифференцированный. Дифференцированный платёж заключается в том, что на первые месяцы выплат приходятся максимальные суммы, в которые входит часть основного долга и проценты по кредиту.

При дифференцированных платежах сумма основного долга, так называемое тело долга, делится равными частями на весь срок платежа, а вот проценты ежемесячно начисляются на остаток долга. Соответственно, в первый месяц суммы платежей наиболее велики, потому что проценты по кредиту существенны.

А к концу срока выплаты будут минимальны. Дифференцированные платежи удобны для тех, у кого доход не носит характер неизменной величины, и через некоторое время может появиться возможность досрочно погасить долг. В этом случае переплата по кредиту будет меньше, чем при аннуитетном расчёте.

Далеко не каждый кредитополучатель может позволить себе выплачивать в первые месяцы суммы, складывающиеся при дифференцированном расчёте платежей. Ему придётся отказаться от подобного кредита, либо взять сумму меньшую, чем необходимо, чтобы беспроблемно расплачиваться по долговым обязательствам. Такому заёмщику больше подойдёт аннуитетный вид платежа.

Аннуитетные платежи

Отличие аннуитетного платежа от дифференцированного в том, что сумма ежемесячного взноса всегда неизменна, но вот структура этой суммы меняется из месяца в месяц.

Основную часть в первые месяцы составляют проценты по кредиту, а сумма тела долга — минимальна. Таким образом банк страхует риски недополучения прибыли в случае досрочного погашения кредита заёмщиком.

Подобный график погашения платежей с ежемесячной суммой — константа очень выгоден людям, имеющим фиксированный доход:

- нет необходимости каждый месяц сверяться с графиком платежей, чтобы заранее зарезервировать нужную сумму для оплаты кредита;

- равные доли платежа позволяют исключить возможность остаться без средств к существованию после уплаты ежемесячного взноса.

Итого

Предварительный расчёт поможет определить, что выгоднее заёмщику: переплатить в итоге определённую сумму или удовлетвориться фиксированным ежемесячным платежом. В наступившем 2019 году правильный расчёт и определение потенциала своего финансового состояния будет более чем актуально.

Аннуитетная схема погашения кредита: что это и как она вас грабит?

Приветствую! На днях бывшая одноклассница попросила помочь с выбором кредитной программы (ей немного не хватало на покупку квартиры). Мы обсудили все нюансы: банки, сроки, сумму, процентную ставку и требования к заемщикам. Добрались, наконец, до схемы погашения. И тут я очень удивился, услышав: «А какая разница? Пусть будет аннуитет. Удобно же – каждый месяц одна и та же сумма»!

Пришлось прочитать краткую лекцию и показать разницу в цифрах. Может, я слегка и перегнул палку, но понимать, чем опасен аннуитет, нужно всем! Итак, аннуитетная схема погашения кредита что это, и почему ее не стоит выбирать?

Суть аннуитета

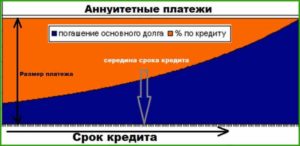

При аннуитетной схеме ежемесячный платеж по кредиту составляет одну и ту же сумму (например, 1 000 рублей). И на протяжении всего срока кредитования Вы будете вносить в кассу банка все те же 1000 рублей.

Аннуитетный платеж включает в себя и «тело» кредита, и проценты по нему. Со временем меняется лишь соотношение этих двух «ингредиентов». Например, в первые месяцы 800 рублей будет идти на погашение процентов и всего 200 – на тело кредита. А ближе к концу срока, наоборот, 800 рублей в платеже пойдет на остаток долга и только 200 «съедят» начисленные проценты.

Любой аннуитетный платеж устроен таким образом, что львиная доля процентов приходится на первую половину срока кредитования. Фактически банк «авансом» получает плату за предоставленный Вам кредит.

Плюсы:

- Проще вести семейную бухгалтерию и планировать расходы

- Равномерная финансовая нагрузка на весь период кредитования

- Небольшой выигрыш в ситуации высоких темпов инфляции

Минусы:

- Общая переплата по кредиту за весь срок будет выше, чем при классической схеме. Причем, чем длинней срок кредита (например, ипотека на 20 лет), тем серьезней будет разница

- Досрочное погашение при аннуитете не так выгодно, как при «классике». Погашая кредит досрочно, заемщик лишь сокращает срок кредитования. По сути, он выплачивает последние аннуитетные платежи наперед. Но при этом все равно не может пропустить один-два последующих месяцев погашения

- Рассчитать аннуитутный платеж самостоятельно сложнее, чем дифференцированный

- Примерно половину срока погашения заемщик платит проценты банку, а не уменьшает остаток задолженности

Чем это плохо? Допустим, Вы по каким-то причинам перестали погашать свой кредит через полгода после его оформления. Или, наоборот, хотите закрыть его полностью и досрочно.

Вас ждет неприятный сюрприз! Оказывается, после шести месяцев регулярных платежей Вы остались должны банку почти столько же, сколько вначале. Так уж несправедливо устроен аннуитет.

Как посчитать размер аннуитетного платежа?

Для расчета аннуитета есть специальная формула, которую я приводить здесь не буду.

Гораздо проще определить размер своего будущего аннуитетного платежа с помощью кредитного калькулятора (в Интернете их море). К слову, очень рекомендую использовать этот удобный инструмент перед оформлением любого кредита!

Туда можно вбить не только сумму, срок и размер процентной ставки. Но и выбрать схему погашения (аннуитет или дифференцированная), учесть инфляцию, добавить комиссии и даже запланировать досрочное погашение. Ну, и конечно, детальные графики платежей (с делением на «тело» кредита и проценты) тоже отображаются онлайн.

А еще для расчета аннуитета можно использовать удобную формулу (любимая таблица Excel).

Допустим, Вы хотите оформить кредит на 100 000 рублей под 16% годовых на пять лет (60 месяцев). Забиваем в любой пустой ячейке Excel такое «заклинание»: =ПЛТ(0,016; 60; -100000). Жмем Enter и получаем размер ежемесячного платежа: 2605 рублей 7 копеек. Расчет готов!А вот узнать актуальное соотношение в этих 2605 рублях «тела» кредита и процентов можно либо у сотрудника банка, либо в распечатке графика платежей.

Переплата по аннуитету всегда выше, чем по классической схеме!

Чтобы не быть голословным, используем кредитный калькулятор с разными схемами погашения.

Пример №1. Маленькие суммы и короткие сроки

Оформляем символический кредит в Сбербанке на 20 000 рублей на 2 года под 20% годовых. По аннуитетной схеме конечная переплата составит 4430 рублей (для удобства цифры я буду округлять). По дифференцированной – 4160 рублей. Согласитесь, разницей в 270 рублей вполне можно пренебречь.

Пример №2. Крупные суммы и короткие сроки

Мы решили, что 20 000 рублей – это мало и берем в кредит уже на 200 000 рублей на те же два года и под 20% годовых. За два года аннуитета мы переплатим банку 44 200 рублей. А если выберем классическую схему, то переплата составит 41 600 рублей. Разница — 2600 рублей. Не так уж и много, но сам факт…

Пример №3. Крупные суммы и длинные сроки

А теперь давайте «замахнемся» на ипотеку. Кредит в 2 000 000 рублей мы берем на 20 лет под 14% годовых (стандартная ставка для ипотеки).

Погашая такой кредит равными аннуитетными платежами, мы переплатим банку 3,961 млн. рублей. Дифференцированная схема погашения снижает размер конечной переплаты до 2,811 млн. рублей. Разница — 1,15 млн.

рублей! Согласитесь, миллион рублей стоит того, чтобы при оформлении «длинных» кредитов всегда выбирать дифференцированную схему погашения. Общая же стоимость покупки в результате вырастает вдвое…

невольно задумаешься — «А может накопить?».

В каких случаях аннуитет выгоден?

Выбирая схему погашения кредита, надо понимать, что аннуитет всегда выгоден банку, а не заемщику! Но только в двух случаях аннуитет – меньшее из двух зол:

- При оформлении небольшого по сумме займа на короткий срок. Разница в переплате с классической схемой будет небольшой, а погашать кредит равными частями гораздо удобнее

- У Вас нет возможности вносить большие платежи в первые месяцы погашения кредита (не позволяет размер дохода)

Мое личное мнение

Скажу по личному опыту и опыту своих знакомых. Аннуитет оправдан только при оформлении коротких и небольших займов (например, на покупку бытовой техники в магазине), хотя я вообще не советую брать кредиты под такие цели. Платежи-«близнецы» удобно учитывать при составлении семейного бюджета. А небольшую разницу в конечной переплате можно считать «платой за комфорт».

Все другие виды кредитов: ипотека, автокредиты, «длинные деньги» на бизнес должны оформляться только с дифференцированной схемой погашения!

Во-первых, это дешевле!

Во-вторых, с первого же погашения Вы платите банку «честные» проценты. Ровно столько, сколько «накапало» на остаток кредита.

В-третьих, появляется стимул закрыть кредит досрочно. В дифференцированной схеме после каждого досрочного погашения (частичного, а не полного) платеж наглядно уменьшается. А проценты начисляются на уменьшенное «тело» кредита уже со следующего месяца. При аннуитете же досрочное погашение лишь сокращает срок погашения. Так зачем платить больше?

А какую схему погашения обычно выбираете Вы? и делитесь ссылками на свежие посты с друзьями в соцсетях!

Аннуитетный и дифференцированный платежи — что это? В чем разница?

Что такое аннуитетный и дифференцированный платежи? Чем они отличаются? Какой платеж выгоднее аннуитетный или дифференцированный?

Предлагая тот или иной способ погашения кредита, банк в первую очередь печется о собственной выгоде. Денежное выражение этой выгоды — проценты. Именно по способу начисления и взимания процентов кредитные платежи делятся на аннуитетные (равные) и дифференцированные (уменьшающиеся).

Справка Credits.ru

- Аннуитетный платеж — это представляет собой равные ежемесячные транши, растянутые на весь срок кредитования. В сумму транша включены: часть ссудной задолженности, начисленный процент, дополнительные комиссии и сборы банка (при наличии). При этом, в первые месяцы (или годы) кредита большую часть транша составляют проценты, а меньшую – погашаемая часть основного долга. Ближе к концу кредитования пропорция меняется: большая часть транша идет на погашение «тела» кредита, меньшая — на проценты. При этом общий размер транша всегда остается одинаковым.

- Дифференцированный платеж — это представляет собой неравные ежемесячные транши, пропорционально уменьшающиеся в течение срока кредитования. Наибольшие платежи — в первой четверти срока, наименьшие — в четвертой четверти. «Срединные» платежи обычно сравнимы с аннуитетом. Ежемесячно тело кредита уменьшается на равную долю, процент же насчитывается на остаток задолженности. Поэтому сумма транша меняется от выплаты к выплате.

Большинство заемщиков, приходя в банк, куда больше «парятся» на тему одобрения кредитной заявки, чем по поводу вида платежей. Хотя некоторые продвинутые граждане, наслышанные, что на процентах можно сэкономить, и что есть вариант платить от месяца к месяцу все меньше, интересуются возможностью получить дифференцированный график платежей.

А ипотечные заемщики иногда даже специально ищут банк, который со 100% вероятностью предоставляет подобную услугу. Резон в этом есть, учитывая цены на жилье и размер ипотечных взносов, постепенное снижение платежа выглядит совсем не лишним. Но так ли это выгодно, как может показаться при первом знакомстве с темой?

Не по заемщику ипотека

Банки России не очень жалуют дифференцированные платежи, поскольку они подразумевают определенную тонкость, связанную с оценкой платежеспособности заемщика (т.е. соотношения дохода с ежемесячным платежом).

Дело в том, что при дифференцированном графике самую большую нагрузку на бюджет должника дают платежи первого года, и соотношение с доходом высчитывается именно для этого периода.

К примеру, заемщик указал в анкете доход в 60 000 рублей, а первый платеж по дифференцированной схеме составит 25 000 рублей, то есть «съест» почти половину дохода. А по закону, платежи по кредиту в любом случае не могут превышать 50% от уровня дохода. В результате банки вынуждены понижать максимальную сумму кредита, которую могут выдать при заявленном уровне дохода.

Положение действительно сложное, и для кредитора, и для заемщика, поскольку должник может либо «выпасть из графика», либо обидеться на недостаточную суму кредита и уйти в другой банк.

Некоторые заемщики, оформившие ипотеку с дифференцированными платежами, переоценивают свои возможности и в итоге не могут оплачивать кредит.На риск спокойно идут только «монстры» с государственной поддержкой, такие как «Сбербанк», «Газпромбанк» и ряд других. Они могут позволить себе выдавать «дифференцированным» заемщикам почти такие же займы, как и «аннуитетным». Но в среднем дифференцированная схема гораздо менее популярна, и банки сознательно не пиарят ее, таковы российские реалии.

Аннуитетный платеж и дифференцированный: разница

Финансовые специалисты сходятся на том, что если заемщик рассчитывает расплатиться по кредиту за короткий срок (до пяти лет), то лучше отдать предпочтение аннуитету. Однако относительно среднесрочных и долгосрочных кредитов ведутся споры.

Например, если заемщик берет долгосрочный кредит, допустим 100 000 долларов на 10 лет с процентной ставкой по кредиту 10% годовых, то дифференцированный платеж выгоднее, причем значительно.

В нашем условном примере, выплата процентов за десять лет при дифференцированных платежах составит 50 416,67 долларов, а при аннуитетных — 58 580,88 долларов.

Соответственно и переплата при дифференцированной схеме будет меньше: на 8 447,53 долларов.

Но не будем забывать, что пример — условный, и на практике все выглядит не так уж однозначно.

Ряд банковских экспертов не скрывает, что представление о значительном финансовом преимуществе дифференцированных платежей во многом является маркетинговым мифом. Банк никогда не упустит своей выгоды.

Ему лишь важно убедить заемщика, что тот действительно может сэкономить, выбрав ту или иную схему выплат.

«Credits.ru» отмечают: главное, что нужно понять, — метод начисления процентов при обеих формах платежей одинаков. Процент и в том, и в другом случае начисляется на остаток долга.

Давайте посчитаем

Так что же все-таки выгоднее? Давайте для начала взглянем на две таблицы: в них приводится сравнение для ипотечного кредита в размере 1 000 000 рублей при разных сроках . Процентные ставки — примерные и усредненные (чем больше срок кредитования, тем выше процент).

Таблица 1. Ежемесячные аннуитетные платежи по кредиту 1 млн рублей

| Срок кредитования | Процентная ставка | Аннуитетный платеж | Итоговая сумма выплат |

| 5 | 13,75 | 22 244 | 1 335 000 |

| 10 | 14 | 15 526 | 1 863 000 |

| 15 | 14,25 | 13 485 | 2 427 000 |

| 20 | 14,5 | 12 800 | 3 072 000 |

| 25 | 14,75 | 12 614 | 3 784 000 |

| 30 | 15 | 12 644 | 4 552 000 |

Таблица 2. Ежемесячные дифференцированные платежи по кредиту 1 млн рублей

| Срок кредтования | Процентная ставка | Платеж первый / последний | Итоговая сумма выплат |

| 5 | 13,75 | 28 125 / 16 857 | 1 349 500 |

| 10 | 14 | 20 000 / 8 430 | 1 706 000 |

| 15 | 14,25 | 17 430 / 5 621 | 2 074 700 |

| 20 | 14,5 | 16 250 / 4 217 | 2 456 000 |

| 25 | 14,75 | 15 625 / 3 374 | 2 850 000 |

| 30 | 15 | 15 277 / 2 812 | 3 256 000 |

Прямое сравнение показывает, что переплаты при аннуитетной схеме выше, чем при дифференцированной, а чем больше и срок кредитования, тем разница ощутимей. Иначе говоря, если вы взяли ипотеку на 30 лет, то разница в «цене» кредитов будет 1,29 млн рублей — мягко говоря, совсем немало!

Но не торопитесь кричать «Эврика!» и бежать в банк, чтобы оформить кредит с дифференцированной схемой. Да, «тридцатилетняя» ипотека с дифференцированным платежом будет дешевле. Но скажите, зачем «продаваться в рабство» на 30 лет, с процентной ставкой 15% и суммой выплат 4,5 миллиона, когда есть возможность взять кредит на 10 лет, со ставкой 14%, и суммой выплат 1,86 миллиона?

Если вы грамотно спланировали бюджет, то получите полную свободу от кредита и квартиру в собственность на 20 лет раньше. А время стоит дороже денег.

Подведем итоги

Простой математический расчет показывает, что при длительном сроке кредитования переплаты по кредиты с дифференцированной схемой выплат выгоднее, чем с аннуитетной (поскольку итоговая сумма выплат меньше).

Однако более тщательное изучение вопроса показывает, что превосходство дифференцированного платежа зачастую оказывается призрачным и не дает реальной и ощутимой экономии для заемщика (ключевое слово — ощутимой).

Основной недостаток дифференцированной схемы — снижение максимальной суммы кредита, которую готов выдать банк, основываясь на оценке платежеспособности заемщика.

Между тем, если вы в состоянии спокойно погашать дифференцированный платеж в течение первого, самого «дорогого» года, то на обслуживание аннуитетной схемы ваших доходов тоже хватит.Но максимальная сумма кредита при этом может быть выше, процентная ставка — ниже, а срок кредитования — меньше. То есть, аннуитетный платеж имеет стратегическое преимущество.

Анастасия Ивелич, редактор-эксперт