Аккредитив простыми словами: что это, как оформить, как учесть

Аккредитив — это форма безналичного расчета, защищающая всех участников сделки. Преимуществом аккредитива является надёжность и безопасность расчёта между сторонами договора купли-продажи.

Рассчмотрим, что такое аккредитивный счет и как аккредитивы учитывают в налоговом и бухгалтерском учете.

- Главное про аккредитив:

- Что это такое

- Виды

- Как учитывать

Аккредитив — это услуга, предоставляемая банками, по контролю взаиморасчётов между продавцом и покупателем.

Аккредитивы служат гарантией положительного исхода сделки и для продавца, и для покупателя. При выполнении всех условий договора купли-продажи денежные средства поступают продавцу.

При нарушениях по условиям договора, денежные средства возвращаются покупателю. Банк, при оказании данной услуги, является гарантом успешного сотрудничества сторон договора. Аккредитив можно использовать при заключении договоров купли-продажи товаров, услуг, недвижимости.

Участниками в расчетах по аккредитиву являются:

- покупатель (аппликант) – плательщик, часто именно он проявляет инициативу в составлении договора с аккредитивом;

- продавец (бенефициар) – получатель платежа по аккредитиву;

- банк-эмитент – это банк, в который обратились для открытия аккредитива;

- банк-бенефициар – это банк, обслуживающий продавца.

Услуга по аккредитивам доступна по взаиморасчетам для юридических лиц, ИП и физических лиц. Для данной услуги характерны только безналичные расчеты, наличная оплата не допускается.

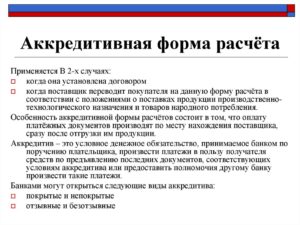

Аккредитивы бывают покрытые, непокрытые, отзывные, безотзывные, подтвержденные и переводные. В международной практике аккредитив подразумевает исключительно безотзывное обязательство и используется наряду с банковской гарантией (ст. 2 и 3 Унифицированных правил и обычаев для документарных аккредитивов, публикуемых Международной торговой палатой).

Из рекомендации Системы Главбух «Как отразить в бухгалтерском и налоговом учете операции с аккредитивами»

Основные виды аккредитивов

В зависимости от вида торговли предоставляют аккредитив:

- международный (при экспорте или импорте), регламентируется документами Международной торговой палаты;

- внутренний (внутри одной страны). В России использование аккредитива регламентирует глава 46 части II ГК РФ и глава 6 «Положения о правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П.

В зависимости от возможности отмены действия аккредитива бывает:

- отзывной – есть возможность аннулировать платежное поручение до момента подачи необходимых документов, без уведомления получателя средств. Используется редко из-за ненадёжности;

- безотзывной – не может быть отменён без уведомления и согласия получателя средств.

По степени ответственности банков бывает:

- подтверждённый – банк-бенефициар берёт на себя обязанность по исполнению платежа безотзывного аккредитива, в случае отсутствия средств у покупателя. Банк-бенефициар может привлечь другой подтверждающий банк для получения кредитных средств;

- неподтверждённый – платеж денежных средств с расчётного счёта покупателя от банка-эмитента.

- На заметку

- Банк может исполнить аккредитив: — перечислением средств получателю; — путем акцепта переводного векселя с его оплатой по наступлении срока платежа;- иными способами, указанными в аккредитиве.Подробнее про исполнение аккредитива >>

По порядку списания денежных средств:

- депонированный (покрытый) – банк-эмитент единоразово перечисляет все средства банку-бенефициара на весь срок действия аккредитива;

- гарантированный (непокрытый) – разрешение на определенных условиях банку-бенефициара от банка-плательщика на списание суммы средств с корреспондентского счета.

Также следует выделить:

- возобновляемый (револьверный) аккредитив – используют при регулярных поставках;

- аккредитив с красной оговоркой – обязательство по перечислению согласованного авансового платежа до предоставления подтверждающих документов.

Этапы и условия оформления аккредитивного счёта

- Заключение договора купли-продажи, в котором прописывают все условия и обстоятельства исполнения обязанностей сторон для аккредитива.

- Составление заявления установленной формы от плательщика на аккредитив в банке-эмитент.

- Авизирование, то есть проверка информации банком покупателя.

- Перечисление покупателем в полном объёме суммы на открытый аккредитивный счёт.

- Авизирование банком продавца.

- Уведомление об успешном открытии аккредитивного счёта.

- Поставка товара.

- Раскрытие аккредитива – это подтверждение выполнения продавцом условий соглашения.

Поставщик представляет в банк документы, подтверждающие соблюдение условий договора купли-продажи и переход права собственности.

- Перечисление средств продавцу. Только после тщательной банковской проверки, что все условия договора соблюли, платёж произведут. В случае неисполнения условий соглашения денежные средства возвращают обратно к покупателю.

Заявление установленной формы на открытие аккредитива плательщик заполняет в банке.

Унифицированной формы заявления нет. Каждый банк-эмитент разрабатывает ее самостоятельно. Несмотря на это, законодательство предъявляет определенные требования к данному документу. Во-первых, в заявлении необходимо указать …

Из рекомендации Системы Главбух «Как оформить заявление на открытие аккредитива»

Договор купли-продажи с использованием аккредитивного счёта имеет юридическую силу. Поэтому важно указать в договоре следующие пункты:

- реквизиты покупателя и продавца. Для юрлиц – наименование, ИНН, КПП, юридический адрес, расчетный счет. Для ИП еще номер свидетельства о регистрации. Для физических лиц нужно указать ФИО, паспортные данные, адрес по прописке и проживания;

- сумму аккредитива;

- вид аккредитива;

- характеристику поставляемого товара (услуги);

- требования и перечень предоставляемых документов при оформлении перехода права собственности;

- срок договора;

- порядок перечисления платежей;

- права и обязанности сторон;

- действия участников договора при невыполнении условий.

Учет оплаты за аккредитив у юридических лиц в налоговом учете

За выполнение услуги по аккредитивному счёте банки получают оплату -комиссионные. Сумму комиссии устанавливает банк. Оплачивать комиссию банку может как продавец, так и покупатель. Это условие нужно указать в договоре.

как отразить в бухучете комиссию за обслуживание аккредитива

Расходы на комиссию банка по аккредитиву у продавца на ОСНО относят к затратам по производству и реализационным мероприятиям или как внереализационные расходы.

Организации и ИП на УСН с признаком «доходы», не включают в налоговую базу банковскую комиссию.

Оплата за обслуживание аккредитива у организаций, применяющих ЕНВД, тоже не учитывается при определении размера налога, подлежащего уплате.Расходы на открытие аккредитива могут уменьшать базу по налогу на прибыль одним из двух способов, который закрепили в учетной политике организации:

- как прочие расходы на основании пп. 25 п. 1 ст. 264 НК РФ;

- как внереализационные на основании пп. 15 п. 1 ст. 265 НК РФ.

Аккредитив: что это?

Зачастую сложные финансовые термины с пугающими названиями оказываются простыми вещами, необходимыми не только для организаций, но и для физических лиц.

В данной статье мы простыми словами расскажем о том, что такое аккредитив и зачем он нужен.

Изображение с сайта www.buro-potapenko.ru

Простым языком о том, что такое аккредитив

Надежный способ обезопасить организацию от рисков, связанных с предоплатой по финансовым сделкам или подстраховаться при сотрудничестве с новыми поставщиками это аккредитив.

Аккредитив – открытый в банке специальный счет, который дает возможность зарезервировать находящуюся на нем сумму, при торговых отношениях. В случае полного соблюдения участниками условий договора банк обязуется выплатить определенною сумму средств получателю.

Банк выступает неким гарантом и берет на себя ответственность за осуществление выплаты средств. Это дает выгодные условия и поставщику и получателю. Первый точно знает, что получит оплату товаров, а второй уверен в том, что своевременно сможет произвести оплату.

Что такое банковский аккредитив?

Это безопасный вид расчета, позволяющий дать гарантии обеим сторонам сделки, за счет чего процесс купли-продажи происходит быстрее.

Схема работы аккредитива

- Участники заключают договор, где точно прописаны условия расчета.

- Покупатель обращается в банк-эмитент для открытия счета, вносит на него определенную в договоре сумму денег (бронирует средства).

- Поставщик предоставляет банку исполнителю необходимый пакет ценных бумаг.

- После того, как будет открыт аккредитивный счет, эмитент сообщит об этом авизующему банку (банку продавца).

- Авизующий банк уведомляет поставщика об удачном открытии счета.

- Продавец доставляет товары покупателю и предоставляет пакет ценных бумаг, подтверждающих эту операцию, банку исполнителю.

- Происходит проверка предоставленных ценных бумаг авизующим банком.

- В зависимости от особенностей контракта, перечисление суммы денежных средств на счет поставщика осуществляет активизирующий банк или эмитент.

Для того, чтобы было проще разобраться в схеме, рассмотрим ее наглядно на картинке.

Изображение с сайта blog-finansist.ru

Договор аккредитива

Документ, регулирующий отношения участников содержит в себе всю информацию обязательную для проведения сделки. В договоре фиксируются:

- Реквизиты продавца и покупателя.

- Вид используемой формы.

- Бронируемая сумма денежных средств.

- Сроки выполнения действий.

- Сумма комиссии.

- Порядок выплат.

- Инструкции для случаев непогашения задолженности.

- Права и обязанности участников.

Участниками таких финансовых сделок могут стать как юридическое так и физическое лицо.

Аккредитивная оплата

Денежный перевод будет осуществлен только после выполнения всех условий, прописанных в контракте.

Перечисление денег на счет поставщика происходит после доставки товаров покупателю и предоставления в банк ценных бумаг, подтверждающих данную процедуру.

В случае, если условия контракта были нарушены или выполнены не полностью, покупатель вправе вернуть товар продавцу и отказаться выплачивать деньги.

Изображение с сайта argo-bad.ru

Это важно

Счет открывает покупатель на собственные средства или на условиях кредитования.

Открытие аккредитивного счета

Для того, чтобы открыть такой счет в банке необходимо написать заявление, в котором указана следующая информация:

- Номер контракта.

- Реквизиты поставщика.

- Вид, размер и сроки работы счета.

- Способ его выплаты.

- Данные о предоставляемых товарах.

- Реквизиты авизующего банка.

- Список документов, после предоставления которых денежные средства поступят на счет поставщика.

Виды аккредитива

Изображение с сайта vse-temu.org

В зависимости от полномочий банка и сторон выделяют несколько видов счетов:

Отзывной – банк вправе на основании письменного заявления от плательщика аннулировать счет в одностороннем порядке. Не пользуется большой популярностью из-за отсутствия гарантий у продавца.

Безотзывный – возможность отзыва денег отсутствует, после предоставления документов, подтверждающих доставку товара, поставщик получит за него денежные средства. В настоящее время это наиболее распространенный вид.

Подтвержденный – банк переводит средства на счет продавца даже без наличия денег на счете покупателя. Такой вид предоставляет поставщику дополнительную гарантию на получение средств, но очень рискован для банков, поэтому облагается дополнительной комиссией.

Покрытый – авизующий банк перечисляет денежные средства на счет эмитента, в определенный период времени. Данный вид не очень востребован в большинстве стран мира.

Непокрытый – авизующий банк позволяет эмитенту списывать указанную в договоре сумму денежных средств с корреспондентского счета.

Резервный – банк, открывший счет предоставляет письменное обязательство продавцу о произведении платежей вместо покупателя, если второй не выполнит условия договора. Такой вид гарантирует исполнение обязательств покупателем перед поставщиком.

Револьверный – чаще открывают на часть от полного размера платежа, после выплат покупателя возобновляется до оговоренной ранее суммы. Применяется в областях, где поставляют товары по фиксированному графику.

Циркулярный – дает возможность получить деньги по аккредитиву во всех корреспондентах авизующего банка.

С красной оговоркой – по указанию эмитента авизующий банк производит зачисление части денежных средств продавцу до предоставления ценных бумаг, подтверждающих доставку.

Преимущества и недостатки аккредитива

Изображение с сайта сталинка.com.ua

К положительным сторонам можно отнести:

- Юридическое контролирование договора.

- Снижение риска поставщика не получить денежных средств.

- Гарантия своевременных поставок для покупателя.

- Возможность получения сверхприбыли со средств покупателя.

- Возможность экономии на процентных платежах в отличие от обычного кредитования.

Отрицательные стороны:

- Без предоставления документов, определенных при составлении договора денежные средства не поступят на счет получателя.

- Длительность сделки из-за большого объема документов.

- Законодательство может ограничить сделки по аккредитивам.

- Достаточно высокие комиссии за услуги.

Процесс авизования

Один из этапов работы аккредитива – это авизование аккредитивов.

Представляет собой проверку информации, содержащейся в документах и сообщение получателю средств об открытии счета.

Этот процесс наиболее важный и длительный. Правила авизования регулируются соответствующим законодательством. Банки относятся к этому процессу ответственно, чтобы избежать нарушений постановления.

Не стоит верить мошенникам, которые тратят на проверку документов небольшое количество времени.

Аккредитивы для физических лиц

Изображение с сайта vashbiznesplan.ru

Такие счета используются не только при торговых сделках, но и при сотрудничестве физических лиц. Сущность операции не меняется – аккредитив выступает гарантом получения денежных средств. Его используют для того, чтобы обезопасить себя от возможного мошенничества при дорогостоящих покупках, например, недвижимости.

Как аналог такой операции банки могут предложить физическим лицам пользование банковской ячейкой.

Сущность ее работы:

- Покупатель вносит сумму денежных средств в ячейку в присутствии поставщика.

- Происходит проверка суммы.

- Доставка товаров.

- Предоставление пакета ценных бумаг, подтверждающих доставку.

- Продавец получает денежные средства из ячейки.

Такая форма сделок является довольно длительной, поэтому предприниматели предпочитают форму аккредитива.

Итак, мы постарались простым языком рассказать о том, что такое аккредитив. На нашем сайте представлено множество статей по другим финансовым терминам, из них вы можете получить больше информации об эффективном ведении бизнеса.

Что такое аккредитив простыми словами, как открыть

Алина получила права и решила купить первую в своей жизни машину. Она нашла хороший автомобиль с небольшим пробегом, но теперь думает, как лучше расплатиться с продавцом. Есть ли надежный способ не остаться и без денег, и без машины? Чтобы провести сделку безопасно, в банке Алине предложили открыть аккредитив. Что это такое и чем аккредитив лучше других способов провести сделку?

Аккредитив — это специальная форма расчетов между покупателем и продавцом, которая защищает их обоих. Простыми словами: это гарантия от банка, что продавец получит платеж, если выполнит определенные условия.

Если вкратце: покупатель открывает счет, кладет на него деньги и просит банк оформить на него аккредитив. Банк выпускает аккредитив, где указано, при каких условиях продавец получит деньги.

С этого момента деньги на счете покупателя заблокированы банком до окончания срока действия аккредитива. Покупатель передает аккредитив продавцу.

Продавец выполняет условия договора, приносит аккредитив в свой банк или банк, который открыл аккредитив, и получает деньги.

Аккредитив нередко называют виртуальной банковской ячейкой. А еще у него много общего со счетом эскроу. Во всех этих случаях банк выступает независимым посредником: он следит за тем, чтобы продавец получил свои деньги, а покупатель — товар. Рассмотрим подробнее, что такое аккредитив и чем он отличается от ячейки и счета эскроу.

Когда может пригодиться аккредитив?

Аккредитив подойдет вам практически всегда, когда вы покупаете или продаете что-то дорогое, что невозможно сразу передать из рук в руки:

- недвижимость, в том числе в ипотеку, особенно если это не просто покупка, а сложный обмен;

- автомобиль, оборудование, ценные бумаги и другие вещи, на которые нужно оформлять собственность;

- дорогие услуги — например, ремонт.

Шаг 1

Продавец и покупатель заключают договор. Это может быть договор купли-продажи или оказания услуг. В договор нужно включить пункт о том, что расчет будет проведен через безотзывный аккредитив.

Стоит также заранее согласовать, какие документы продавец должен будет представить в банк, чтобы получить деньги по аккредитиву.

Шаг 2

Покупатель открывает счет в банке и вносит на него сумму, которую должен выплатить продавцу, а также комиссию банку за оформление аккредитива.

Шаг 3

Банк открывает аккредитив. В нем указываются условия, при которых продавец сможет получить деньги, и список документов, которые он должен представить в банк.

Шаг 4

Покупатель передает аккредитив продавцу как гарантию оплаты.

Шаг 5

Продавец выполняет условия договора и вместе с аккредитивом представляет в свой банк документы, которые это подтверждают. Например, для сделок с недвижимостью это договор с отметкой о регистрации в Росреестре. Для продажи автомобиля — договор купли-продажи или выписка из Систем электронных паспортов. Список необходимых документов надо прописать в договоре и внести в аккредитив.

Шаг 6

Банк, в котором у продавца открыт счет, проверяет документы и, если все в порядке, переводит ему деньги.

Аккредитив открывают на определенный срок. Если в течение этого срока продавец не представит необходимые документы, банк закрывает аккредитив. А покупатель может снова свободно распоряжаться деньгами своего счета, на который был открыт аккредитив.

Пока безотзывный аккредитив действует, изменить его условия или отказаться от сделки можно, только если и продавец, и покупатель на это согласны. Покупатель не может по своему желанию забрать деньги со счета. А продавец не может получить доступ к этим деньгам, пока не предоставит все необходимые документы, прописанные в аккредитиве.

Насколько это долго и сложно?

Сам аккредитив в банке можно оформить за 10 минут. Но предварительно стоит проконсультироваться со специалистом банка, как лучше прописать в договоре с продавцом условие об оплате аккредитивом.

Чтобы открыть аккредитив, покупателю понадобится только паспорт и договор с продавцом — например, о купле-продаже или оказании услуг.

Покупатель должен будет заполнить заявление на открытие аккредитива. В заявлении нужно указать:

- реквизиты продавца;

- параметры договора с продавцом: вид, дату и номер, если он у договора есть. Здесь же должно быть описание товара или услуги, за которую платят аккредитивом: адрес объекта недвижимости, марка и идентификационный номер автомобиля или другие данные;

- список документов, которые должен представить в банк продавец для подтверждения сделки, — например, договор купли-продажи квартиры с отметкой о регистрации в Росреестре.

Продавцу, чтобы получить деньги, нужно будет представить в банк паспорт и документы, которые предусмотрены аккредитивом.

Например, продавец может заключить сделку о продаже машины в Твери, а затем поехать в Сочи и получить деньги там. Он может принести документы, которые подтверждают сделку, в свой банк, а не в банк покупателя. Тогда ему понадобится сопроводительное письмо, где он укажет номер и другие параметры аккредитива.

Сколько это стоит?

Сумма зависит от нескольких параметров:

- вида сделки: купля-продажа, оказание услуг или другая сделка;

- вида имущества: движимое или недвижимое;

- суммы сделки;

- того, кто заключает договор: частные лица или компании.

Например, при продаже автомобиля от одного человека другому за аккредитив обычно нужно заплатить от 1500 до 5000 рублей в зависимости от цены авто.

Аккредитив лучше или хуже банковской ячейки и счета эскроу?

Все эти способы помогают продавцу и покупателю проводить сделки безопасно. Во всех случаях покупатель передает деньги на хранение банку — и продавец уверен, что его не обманут и он сможет их получить за свою услугу или товар. А покупатель уверен, что точно получит товар или услугу — либо банк вернет ему деньги.

Но у аккредитива есть свои особенности.

Плюсы:

- Можно проводить сделки, даже если продавец и покупатель находятся в разных городах. В этом случае покупатель оформляет аккредитив в своем банке, а проверку документов проводит банк продавца. Чтобы передать деньги через ячейку или счет эскроу, оба участника сделки должны вместе прийти в один банк.

- Не нужно пересчитывать наличные и проверять подлинность денег, как в случае с ячейкой.

- Форма аккредитива и порядок расчетов через него детально прописаны в законах и указаниях Банка России. Благодаря этому вероятность ошибок или нарушений сведена к минимуму.

- Деньги на счетах частных клиентов застрахованы государством. Правда, только на сумму до 1,4 млн рублей. На содержимое ячеек страхование не распространяется. Если вдруг ячейку ограбят (это очень редко, но случается), при простом договоре аренды можно рассчитывать только на полицию.

- Аккредитив можно оформить практически в каждом отделении любого банка. Ячейки есть не во всех отделениях, а счета эскроу открывают считаные банки.

Минусы:

- Сложный, строго регламентированный оборот документов. Благодаря этому контроль выше, но сделки могут проходить дольше.

- При раскрытии аккредитива банк не проверяет подлинность документов, которые приносит продавец. Если он предоставит умелую подделку, специалист банка может не распознать подлога.

- Аккредитив очень формализован. Нестандартные сделки проще проводить через счета эскроу или банковские ячейки.

- Деньги может получить только один покупатель. Если у недвижимости, например, несколько владельцев, аккредитив использовать не так удобно, как ячейку.

- При совершении сделок по аккредитиву банк всегда передает данные в налоговую службу. Это устраивает не всех клиентов. По сделкам через ячейку и счет эскроу у банков такой обязанности нет.

- При проведении сделки необходимо уложиться в жесткие сроки действия аккредитива. Поэтому стоит закладывать время на непредвиденные сложности. Например, для регистрации в Росреестре могут понадобиться дополнительные документы, и стоит учитывать время на их сбор. Если продавец планирует получить деньги в своем банке (не в том, где изначально был открыт аккредитив), необходимо также заложить несколько дней на перевод денег из банка покупателя.

Что дешевле — оформить аккредитив, открыть счет эскроу или арендовать ячейку?

Однозначно ответить на этот вопрос нельзя. Стоимость аккредитива, ячейки и счета эскроу зависит от условий сделки и тарифов конкретного банка.

Обычно аккредитив стоит дороже, поскольку предусматривает сложное оформление и тщательный контроль документов. Это требует от специалистов банка больше времени.

Но при сравнении надо оценивать все дополнительные расходы на проведение сделки. Например, если при закладке денег в ячейку вы решите заказать в банке пересчет и проверку денег, то вам придется заплатить за это отдельно.

Также учитывайте дополнительные траты, если захотите оформить не просто аренду ячейки, а договор ответственного хранения в сейфе банка, когда вам гарантируют возврат стоимости всех ваших ценностей в случае фарс-мажора. Сумма за такую услугу может выйти немаленькая. И в итоге ячейка обойдется вам дороже, чем плата за аккредитив.

Если сравнивать аккредитив со счетом эскроу, то за открытие и ведение счета эскроу банк нередко берет процент от суммы, которую на него кладут. И чем выше стоимость объекта, тем дороже в таком случае обойдется счет эскроу. А комиссия за оформление аккредитива может быть стандартной и не зависеть от суммы сделки.

Аккредитив — что это простым языком?

Если вы опасаетесь рассчитываться с контрагентами по предоплате, начали сотрудничество с новым поставщиком и хотите подстраховаться или планируете работу с иностранными партнерами, вам стоит обратить внимание на такую форму расчетов, как аккредитив. Это один из наиболее выгодных и надежных способов провести оплату по договору, позволяющий избежать значительных затрат и рисков. О нем мы и поговорим.

Если вас пугает банковская терминология и сложно самостоятельно разобраться, что собой представляет аккредитив, наш материал именно для вас. В нем мы попытались простым языком рассказать, что такое аккредитив, каких видов он бывает, в чем его преимущества и недостатки.

Что такое аккредитив простыми словами?

Для начала выясним, как расшифровывается понятие «аккредитив» в отечественном законодательстве. А после этого попытаемся растолковать суть явления простыми словами.

При работе с контрагентами необходимо выбрать оптимальный способ проведения расчетов с ними

По Гражданскому кодексу (статья 867) при расчетах по аккредитиву банк (эмитент) на основании поручения плательщика берет на себя обязательство выплатить средства, оплатить выставленный получателем вексель или совершить другие действия, направленные на исполнение аккредитива, после предъявления получателем определенных документов.

Важно: так определяется аккредитив на профессиональном языке.

Если же изложить его толкование более простыми словами, то аккредитив – это поручение банку выплатить определенную сумму при условии, что ее получатель предоставит определенные документы.

Если говорить еще более простым языком: открыть аккредитив – это отложить на специальном банковском счете деньги, которые будут там дожидаться, когда за ними придут с документами. При этом можно использовать собственные средства или занять их у банка.После выполнения условий аккредитива банк перечисляет деньги получателю. Такой способ оплаты используется для проведения расчетов за поставленный товар, выполненные работы и оказанные услуги.

Банк участвует в этом процессе в роли гаранта того, что выплаты будут произведены в полном объеме и вовремя. Поэтому аккредитив, говоря простым языком, можно назвать гарантией оплаты.

Это также особая форма банковского кредитования, поскольку зачастую используются именно заемные средства.

Прежде чем открыть аккредитив, стороны должны договориться о том, что оплата будет осуществляться именно в таком порядке. Соглашение оформляется в виде договора. Следующий этап – обращение в банк. Аккредитив оформляется в бумажном виде и должен содержать определенную информацию:

- Дата открытия и номер.

- Сумма.

- Данные того, кто платит по аккредитиву, и данные банка, в котором он открыт.

- Данные получателя денег.

- Разновидность аккредитива.

- Срок, на который открыт аккредитив.

- Способ выполнения обязательств.

- Список необходимых для выплаты документов и требования к ним.

- Срок, в течение которого должны быть поданы документы.

- Назначение платежа.

- Упоминание о том, требуется ли подтверждение.

- Порядок выплаты комиссии банку.

Аккредитив может исполняться банком одним из следующих способов:

- проводится выплата средств после подачи получателем определенных документов, предусмотренных условиями аккредитива;

- получатель предъявляет переводной вексель, который оплачивается банком в установленный срок;

- используется другой порядок, предусмотренный в аккредитиве.

Для наглядности продемонстрируем использование аккредитива для расчетов на примере. Допустим, вам необходимо заплатить за поставленный товар, но нужной суммы нет в наличии.

С этой целью открывается аккредитив с привлечением кредитных средств, то есть, простым языком, вы занимаете у банка деньги, но не получаете их сами, а откладываете на отдельный счет и даете поручение банку заплатить их поставщику, когда он выполнит определенные условия.

После того как товар поставлен, поставщик подает подтверждающие документы в банк, и на его счет перечисляют оговоренную сумму. В качестве таких документов, как правило, выступают товарно-транспортные накладные. Вам остается вернуть банку долг с процентами, как простой кредит.

Важно: при открытии аккредитива необязательно брать средства в долг — можно использовать собственные деньги.

Лицо, которому должны выплатить средства, обращается в банк с документами, предусмотренными условиями аккредитива, причем они могут быть оформлены и в электронном виде.

Дальше в течение 5 рабочих дней может проводиться их проверка, после чего банк делает выплату или отказывает в ней.

Если в срок, на который оформлен аккредитив, за ним не обращаются с необходимыми бумагами, средства возвращаются тому, кто открыл аккредитив.Важно: аккредитив широко используется не только в бизнесе, но и при расчетах за купленные квартиры в новостройках.

Такой способ оплаты позволяет застраховаться от мошенничества и покупателю, и застройщику.

Клиенту не приходится передавать деньги до регистрации права собственности на квартиру, а компания, которая продает жилье, может не опасаться, что оформит его передачу, а оплаты не получит.

Разновидности аккредитива

В зависимости от возможности отмены и пересмотра условий:

- Отзывной. Его банк может в любое время изменить или отменить, если поступит такое поручение плательщика. При этом сообщать заранее получателю о том, что произошли изменения, не нужно.

- Безотзывной. Такой аккредитив нельзя изменить, не получив согласия получателя находящихся на счете средств, а для его отмены требуется еще и согласие банка, который подтвердил аккредитив.

АльфаСтрахование — телефон горячей линии (бесплатный)

Исходя из наличия покрытия, то есть, говоря простыми словами, предварительного перечисления средств:

- Покрытый (депонированный). При таком аккредитиве банк, в котором его открыли, перечисляет банку получателя средства заранее.

- Непокрытый (гарантированный). В этом случае средства списываются с корреспондентского счета или возмещаются другим оговоренным банками способом.

По режиму использования:

- Револьверный (возобновляемый). Такой аккредитив оплачивается частями. Например, по договору поставки открывается счет на всю сумму, а выдается поставщику по мере поставки товара. Если говорить простыми словами, банк платит не все сразу, а постепенно, за каждую поставленную партию.

- Невозобновляемый. В этом случае выплата осуществляется одной суммой.

В зависимости от наличия дополнительных гарантий:

- Подтвержденный. Это разновидность безотзывного аккредитива. Его особенность в том, что появляется еще один участник – банк, который по просьбе основного банка (эмитента) подтверждает аккредитив. После такого подтверждения банки несут обязательства перед получателем средств солидарно.

- Неподтвержденный. При такой форме оплаты банк получателя просто сообщает ему об открытии аккредитива.

По процедуре проведения оплаты (форме выполнения):

- На предъявление. Выплата проводится сразу после предъявления документов, соответствующих определенным условиям.

- Негоциируемый. Такой аккредитив получил особенно широкое распространение в Китае и некоторых англоязычных странах. В этом случае банк, выполняющий аккредитив, покупает переводной вексель, выписанный на другой банк.

- Акцептируемый. Средства перечисляются через определенное время после предъявления переводного векселя.

- С отсрочкой выплаты. Банку дается время на проверку документов.

С учетом других условий выделяют также иные виды аккредитивов:

- Трансферабельный (переводной). При таком аккредитиве средства выплачиваются третьему лицу, которое определил основной получатель. Он же может определить, какие документы необходимо представить в банк для исполнения аккредитива.

- Резервный. Этот вид аккредитива напоминает банковскую гарантию. Его открывают преимущественно в тех случаях, когда законодательством страны одного из контрагентов гарантии запрещены.

Плюсы и минусы аккредитивной формы расчетов

Как и любая другая форма осуществления расчетов, аккредитив обладает как преимуществами, так и недостатками, которые следует учитывать при выборе его в качестве способа оплаты. Начнем с положительных сторон.

Плюсы аккредитива:

- Риск того, что поставленный товар, предоставленные услуги или проведенные работы останутся неоплаченными, практически сводится к нулю. Банк берет на себя ответственность за проведение расчетов. Это основное преимущество аккредитива для получателя средств.

- Гарантируется выполнение обязанностей по договору. Покупатель (получатель услуг или работ) может не беспокоиться о том, что он заплатит за невыполненную работу или непоставленный товар. Нет опасений и по поводу наличия денег для расчета с поставщиком.

- Можно получить дополнительный доход на те средства, которые могли быть перечислены получателю.

- По контракту предоставляется юридическое сопровождение.

- Аккредитив – экономный способ расчетов. Банку выплачиваются более низкие проценты, чем по обычному кредиту.

ТОРГ-12 — скачать бланк в Excel и Word

Минусы аккредитива:

- Оплата зависит от того, насколько правильно оформлены документы.

- Законодательство может ограничивать использование аккредитива.

- В зависимости от финансового положения того, кто открывает аккредитив, устанавливается его максимальная сумма.

- При расчетах при помощи аккредитива требуется большое количество документов и довольно много времени уходит на обмен ими.

- Затраты на открытие аккредитива, то есть на оплату банковской комиссии, могут быть довольно значительными, особенно если он используется для международных расчетов.

Рекомендуем ознакомиться с полезными материалами о:

Подводим итоги

При работе с контрагентами необходимо выбрать оптимальный способ проведения расчетов с ними, который позволит и вовремя провести оплату, и застраховаться от недобросовестности контрагента. Одна из самых выгодных и безопасных форм расчетов – открытие аккредитива.

Простыми словами можно определить его как поручение банку заплатить средства определенному лицу (компании) при условии, что будут выполнены некоторые требования. Как правило, для получения оплаты необходимо представить документы, подтверждающие исполнение обязательств.

В зависимости от условий аккредитива, в частности от наличия покрытия, подтверждения и возможности отзыва, выделяют различные виды этой формы расчетов. Основные ее преимущества – экономия и возможность обезопасить стороны договора от мошенничества. Из недостатков можно назвать объемный документообмен и наличие ограничений на использование аккредитива.

Аккредитив, что это простым языком, аккредитивная форма, открытие и оплата, договор безотзывного аккредитива

Опасаетесь рисков, связанных с предоплатой по сделке? Желаете подстраховаться как клиент, впервые сотрудничающий с новым поставщиком? Воспользуйтесь преимуществами аккредитива – одного из самых надёжных и выгодных банковских инструментов, используемых при заключении контрактов.

Аккредитивная форма расчётов выгодна как продавцу, так и покупателю. Может с одинаковым успехом использоваться не только при внутрироссийских сделках, но и во внешнеторговых операциях. Сегодня услуги проведения расчётов в форме документарных аккредитивов предоставляются большинством крупных российских банков.

Говоря простыми словами, аккредитивом называется открываемый в банке специальный счёт, на котором можно зарезервировать денежные средства при проведении сделок по продаже товаров или предоставлении услуг (выполнении работ). При полном соблюдении обеими сторонами оговоренных в контракте условий, банк выплачивает необходимую сумму на счёт получателя (бенефициара).

Таким образом, банк выступает в роли гаранта и берёт на себя ответственность за совершение выплат. Поставщик на 100% уверен, что товар/услуга будут оплачены, а покупатель знает, что сможет оплатить их вовремя и без задолженности.

Аккредитивная форма

Действует по следующей схеме.

- Стороны заключают контракт, в котором оговариваются условия аккредитивного расчёта.

- Покупатель подаёт в свой банк (эмитент) заявление на открытие аккредитивного счёта и вносит на него необходимую для покрытия сделки сумму (бронирует средства).

- После успешного открытия аккредитива банк-эмитент извещает об этом банк продавца (авизующий банк).

- Авизующий банк уведомляет продавца об открытии аккредитива. Продавец отгружает товар и предоставляет подтверждающие документы в свой банк.

- После проверки документов оплата перечисляется на счёт продавца банком-эмитентом или авизующим банком (в зависимости от условий договора).

Безотзывный аккредитив

Один из основных и часто используемых видов документарных расчётов.

В отличие от отзывного аккредитива, подтверждённый или неподтверждённый безотзывный не отзывается и не изменяется ни одной из сторон (включая банк) без предварительного согласия продавца/поставщика.

Считается самой надёжной формой аккредитивных расчётов, так как полностью освобождает торгово-денежную сделку от всех возможных рисков, в первую очередь финансовых.

Если в процессе проведения сделки поставщик и покупатель придут к взаимному соглашению, условия безотзывного аккредитива могут быть изменены.

Оплата аккредитивом

Расчёты аккредитивами предусматривают перечисление средств на счёт продавца только в том случае, если все оговоренные контрактом условия были выполнены.

В частности, перечисление денег на счёт продавца производится после полной отгрузки товара и предоставления в банк всех требуемых документов.

В том случае, если условия договора по аккредитиву были нарушены, плательщик (покупатель) имеет право отказаться от оплаты и вернуть товар поставщику.

Нюанс: аккредитивный счёт открывается покупателем за собственные деньги или с привлечением кредитных средств банка (при наличии права на кредитование).

Открытие аккредитива

Для открытия аккредитивного счёта в банковскую организацию подаётся письменное заявление в соответствующей форме. В заявлении обозначается:

- номер договора, по которому открывается аккредитив,

- наименование и данные поставщика,

- вид, сроки действия, денежная сумма аккредитива,

- способ его реализации,

- список отгружаемых (предоставляемых) товаров/услуг,

- наименование банка-исполнителя по аккредитивному обязательству,

- перечень документов, которые будут использоваться в качестве основания для выплаты средств поставщику.

Совет Сравни.ру: используйте аккредитивную форму расчётов при необходимости проведения безопасных торгово-денежных сделок с новыми и «проблемными» деловыми партнёрами.