Что такое ипотечные ценные бумаги

Финансирование покупки жилья – это только одна сторона рынка кредитования. Есть и другая, которая предусматривает аккумулирование средств для осуществления подобных активных операций.

Вклады физлиц, безусловно, хороший источник фондирования, однако иногда этого недостаточно для быстрого накопления дешевых ресурсов с целью использования для ипотечного кредитования.

Ипотечные ценные бумаги (ИЦБ) – один из способов, к которым прибегают финансовые учреждения, чтобы привлечь дополнительные деньги для увеличения объемов кредитования, позволяющий удешевить для клиентов стоимость займов.

Что собой представляют

Ипотечные ценные бумаги – это долговые ценные бумаги, которые выпускает банк, чтобы привлечь дополнительные финансовые ресурсы. Их обеспечением служат уже выданные ипотечные кредиты.

Например, банк выдает несколько кредитов на покупку жилья на общую сумму 20 млн рублей и сразу в таком же размере проводит эмиссию ИЦБ, чтобы снова получить возможность использовать средства в аналогичном объеме.

Учитывая, что это долговые бумаги, эмитент обязывается выплачивать инвесторам определенный процент плюс постепенно погашать задолженность.

Деньги на выплату он получает за счет ежемесячного погашения по кредитным договорам. Свою прибыль кредитор формирует как разницу между процентами по выданным ипотечным займам и выпущенным ценным бумагам. Например, средняя ставка по кредиту на покупку жилья составляет 11-12% годовых, а плата по ИЦБ может быть в пределах 2-4% – учитывая объемы сделок, получается неплохой заработок.Стоит отметить, что ценные бумаги, выпущенные в 2017 году, обеспечиваются кредитами, выданными в 2016 году и ранее. В следующем году их будет покрывать ипотека, оформленная в 2017-м и ранее и т.д. Учитывая, что на текущий момент ставка по кредитам на жилье постепенно снижается, аналогичную динамику демонстрирует и доходность ИЦБ.

Банки-эмитенты формируют пул ипотечных кредитов за счет надежных заемщиков, так как наличие просрочки существенно снижает доходность сделки. Регулируется оборот ценных бумаг ФЗ «Об ипотечных ценных бумагах», который был принят в ноябре 2003 года.

Как это работает

С помощью ценных бумаг эмитент:

- получает еще один источник финансирования;

- снижает стоимость ресурсов;

- может оперативно восстанавливать свои пассивные ресурсы.

Выгода инвестора заключается в доходе, который гарантируется своевременным выполнением обязательств по кредитам надежными заемщиками с высоким кредитным рейтингом. При этом платежеспособность кредитора не играет важной роли – даже если его объявят банкротом, инвесторы все равно будут получать свои выплаты.

Упрощенная схема выпуска ИЦБ выглядит следующим образом:

- Банк активно выдает ипотеку с оформлением закладных.

- Из всего перечня закладных банк выбирает те, которые обслуживаются надежными клиентами и формирует из них пул.

- Пул продается ипотечному агенту, созданному АИЖК.

- Ипотечный агент осуществляет выпуск ИЦБ, которые предусматривают поручительство агентства и выкуп дефолтных закладных (обеспечивают кредиты, по которым заемщики перестали выполнять обязательства).

- Банк покупает все ИЦБ у ипотечного агента.

- Ценные бумаги продаются инвесторам.

Разновидности ИЦБ

Виды и общая характеристика ипотечных ценных бумаг, которые находятся в обиходе на территории РФ, следующие:

- облигации с ипотечным покрытием – долговые ценные бумаги, выполнение обязательств по которым обеспечивается ипотечным залогом;

- сертификаты участия – являются разновидностью именных ценных бумаг, которые подтверждают право их владельцев на ипотечное покрытие, на доверительное управление ипотечным покрытием, право получить деньги от погашенных кредитов и т. д.

Существует отдельная разновидность облигаций – жилищная. В данном случае покрытием может выступать только ипотека, где обеспечением являются объекты жилой недвижимости.

Облигации с ипотечным покрытием гарантируют держателю выплату номинальной стоимости ценных бумаг и процентов. Как уже упоминалось, их эмиссию осуществляют как банки, так и специализированные агенты.

Последними являются специально созданные юрлица, видом деятельности которых может быть только покупка прав требования по ипотечным кредитам. Ничем другим они не имеют права заниматься.

Самым известным среди организаторов эмиссий ИЦБ с помощью ипотечных агентов является АИЖК.

Что такое ипотечное покрытие

Ипотечное покрытие – это совокупность требований о погашении тела кредита и процентов по ипотеке, обеспеченных закладными, сертификатами участия, денежными средствами, государственными ценными бумаги.

Однако не каждое ипотечное обязательство может формировать ипотечное покрытие. Попасть в пул могут только соответствующие следующим критериям:

- остаток долга по ипотечному кредиту не должен превышать 80% от рыночной стоимости предмета обеспечения. При этом оценка недвижимости осуществляется независимым оценщиком;

- в тексте ипотечного договора должна быть предусмотрена замена предмета обеспечения только с согласия залогодержателя;

- предмет обеспечения должен быть застрахован от рисков утраты, повреждения на все время действия договора, при этом страховая сумма – меньше остатка долга по кредиту;

- предметом кредитного договора или договора займа должны выступать только деньги.

В состав ипотечного покрытия могут входить договоры, где обеспечением выступают объекты жилой и коммерческой недвижимости, а также на стадии строительства.

При формировании ипотечного покрытия учитываются следующие ограничения:

- остаток долга, который обеспечивала предшествующая ипотека, и тело кредита, которое обеспечивает последующая ипотека, в совокупности не может превышать 70% от рыночной стоимости объекта недвижимости;

- часть требований, где обеспечением выступает незавершенное строительство, не может превышать 10% в структуре ипотечного покрытия.

Не могут формировать ипотечное покрытие обязательства:

- просроченные более 6 месяцев;

- по которым предмет обеспечения был утрачен или поврежден;

- признанные судом недействительными;

- где должник был признан банкротом;

- где предмет ипотеки не застрахован более 6 месяцев.

Рынок ИЦБ в России

Ипотечные ценные бумаги в российской практике начали использоваться только в конце 2003 года. Первым финучреждением, осуществившим эмиссию ИЦБ, стал Газпромбанк в 2006 году. Потом выпуск облигаций провело АИЖК.

С 2006 по 2012 год было осуществлено только 29 сделок по секьюритизации ИЦБ на общую сумму 183 млрд рублей. В них принимали участия АИЖК, Группа ВТБ, «ГПБ-Ипотека», ЮниКредит Банк, банк «Возрождение».

Лидером же по количеству эмиссий ИЦБ является АИЖК – с 2007 по 2016 гг. агентством было организовано 11 выпусков облигаций с помощью специально созданных ипотечных агентов.

Главной целью агентства является привлечение ресурсов для осуществления стабильного кредитования населения на покупку жилья.

В 2017 году АИЖК совместно с ВТБ 24 выпустило ценные бумаги на сумму 50 млрд рублей, в следующем планирует провести эмиссию на 100 млрд рублей, в 2019 г. – на 150 млрд. С каждым годом объем ИЦБ с поручительством агентства планируется увеличивать, и до 2025 года он должен достичь 450 млрд рублей.

Однако, несмотря на крупную эмиссию ИЦБ в 2017 году, в целом рынок ипотечных бумаг в России продолжает сокращаться. Это связано с тем, что старые выпуски погашаются и закрываются, а новые эмиссии стали редкостью. Ежегодная потребность в выпуске ИЦБ в России оценивается специалистами в 1 трлн рублей.

Как купить

Размещаться ИЦБ могут путем открытой или закрытой подписки. Последний вариант предусматривает реализацию ценных бумаг только конкретным инвесторам.

А вот ИЦБ, находящиеся в открытой подписке, может приобрести каждый желающий стать инвестором. Для этого следует обратиться в ВТБ 24, Газпромбанк, Сбербанк или другие финорганизации.

Приобрести ценные бумаги можно самостоятельно или с помощью брокеров, доверительных управляющих и прочих.

Что такое ценные бумаги:

Ипотечные ценные бумаги (ИЦБ) в России и мире

Развитие ипотечного жилищного субсидирования в России является одной из главных задач государства. Однако норма процента по залогу часто находится на высоком уровне, что делает невозможным многим потенциальным заемщикам взять ссуду.

Выровнять образовавшийся перекос, по мнению специалистов, помогут ипотечные ценные бумаги — ИЦБ, являющиеся механизмом инвестирования денежных средств. Владельцы упомянутых документов способны получать прибыль от изменения цены на недвижимое имущество, вследствие которой были изданы настоящие ценные бумаги — ЦБ.

Сложившееся положение говорит о том, что они позиционируют как самые желанные финансовые документы на рынке кредитования, ценных бумаг.

Что такое ипотечные ценные бумаги

Подобные ценные бумаги, содержащие имущественные права, представлены долговой бумагой, которая реинвестирует вложения кредитно-финансовых институтов в ипотечные кредитные линии. Происходит это следующим путем.

Банковское учреждение выдало займов, например, на 50 млн рублей, и тут же выпустило в обиход сертификатов имущественного права на такую же сумму. Прибредший имущественные документы инвестор возвращает истраченную банком сумму, которая сразу же идет кредитной линией другому заемщику.

Реализовав имущественное свидетельство, банк погашает выданную сумму возвратными средствами заявителя.

Данные финансовые инструменты набирают большую популярность, поскольку они обеспечены реально существующим недвижимым имуществом.

Их прибыльность обусловливается повышением стоимости недвижимости, ежегодно набирающую некоторое количество процентных пунктов. За последние 10-15 лет рост доходности достиг 400%, что не может дать другой финансовый механизм.

Вложения в ицб представляются обычно долгосрочными — до 20 лет, но российские вкладчики предпочитают более короткие сроки, максимум 5.Возможно, короткий срок объясняется отсутствием хорошей законодательной базы, чего нельзя сказать о европейских, американских финансовых рынках. Да и наши банки обладают неплохой финансовой базой, что сказывается на их нежелании заниматься имущественными сертификатами.

Особенности ипотечных ценных бумаг

Издание данных имущественных свидетельств принимает разнообразную специфику, которой все-таки присущи некоторые характерные черты, как то:

- Как правило, обладатели подобных документов уплачивают систематические платежи. Они отличаются месячными, либо квартальными сроками.

- Выплаты от объединенных после консолидации активов, обычно делятся на две части — процентную и амортизационную. Первая идет за использование кредитной линии, вторая — ее погашение. Амортизационная так же представлена двумя плановыми вариациями.

- Первая актируется процедурой систематического погашения кредитной линии, что приводит к полной выплате до конца срока его действия. Корпоративные же облигации действуют другим способом. Линия не погашается до окончания ее действия, только поддерживается выплатой номинальной стоимости облигации — ставкой купона.

- Преждевременное погашение линии обусловливается возможностью заемщика досрочно закрыть кредит посредством реализации недвижимости, являвшейся залогом при заключении договора.

Конечно, вместе с этим сертификаты имеют некоторые недостатки, например:

- низкий уровень реализуемости;

- присутствие риска продолжительного погашения, который не благоприятствует просчитать доходность.

Среди преимуществ следует отметить должную ступень юридической защиты, долговременность, общедоступность.

Ицб в россии

Отечественный рынок апробировал рассматриваемые облигации в начале нулевых годов, после вступления регламентирующего ипотечное кредитование закона. Многих предпринимателей привлекла их основательная правовая защита, легкая реализуемость. Подобные сертификаты интересуют вкладчиков, желающих инвестировать финансовые ресурсы в недвижимое имущество для получения прибыли в будущем.

Ипотечные займы получили законодательную базу и постоянно увеличивают число заемщиков. Практика потребительского субсидирования прошлых лет доказала привлекательность для населения, коммерческих финансовых институтов. Его объем значительно увеличивается с каждым годом. Это объясняется ростом доходов населения, расширением сферы деятельности банковских учреждений.

Кроме появления ипотечных свидетельств на внутреннем рынке, финансовые институты начали выпуск ипотечных еврооблигаций. Они характеризуются тремя траншами, различными по объему, присвоенному рейтингу, доходности. Старший из них имеет самый высокий показателей, присущий российским векселедателям. Период обращения документов составляет не менее 29 лет.

цель выпуска ИБЦ направлена привлечь долгосрочные ресурсы на рынок капитала, которые пойдут на займы населению. Сюда же вошли и субсидии, прошедшие государственное оформление, имущественные облигации недвижимости, расположенные в залоге Внешторгбанка, застрахованные крупнейшими российскими страховыми агентствами.

Отношения, которые возникают при выпуске, обращении бумаг, их выдаче, кроме закладных документов, регулируются Федеральным законом об ипотечных ценных бумагах.

Виды ИЦБ

Многие ЦБ представлены документами, обеспеченными имуществом, различными ценностями, облигациями, закладными, кредитными свидетельствами.

Закладная

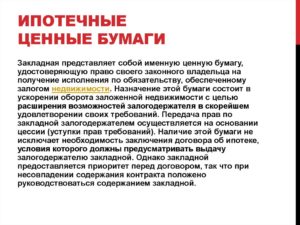

Описываемый именной документ подтверждает право своего обладателя о получении выполнений по обязательству, которое покрывается гарантией недвижимого имущества. Функция закладной предназначена для ускорения оборачиваемости заложенной недвижимости на основе передачи денежного документа.

Присутствие данного сертификата подводит к заключению ипотечного соглашения, при этом закладному свидетельству прилагается свой приоритет. При несовпадении условий сделки, содержание упомянутого документа позволит его не только оптимизировать, но и внести корректировки.

Иные случаи признают бумагу недействительной, как то:

- нарушение порядка выдачи бумаги;

- наличие существующего дубликата при утере оригинала.

Получить копию возможно только в органе регистрации соглашения по ипотеке.

Облигации с ипотечным покрытием

Упомянутые облигации обеспечены жилищным покрытием, по которым происходит исполнение договоренности эмитента. Они позиционируются именными ценными документами.

Облигация подтверждает внесение финансовых средств ее обладателем, обязательство производящего эмиссию вернуть тому номинальную стоимость данной облигации, денежного дохода.

Случай невыполнения эмитентом договоренности дает право ее обладателю удовлетворить требование по счету покрытия.

Ипотечные облигации бывают:

- обычными;

- структурированными.

Эмиссию первых проводят ипотечные кредиторы, вторых — специализированные ипотечные организации, несущие ответственность за выполнение договоренностей по этим документам.

Издание ипотечных облигаций проводится бездокументарным способом. Глобальный сертификат издания облигаций содержит их наименование, ссылки об обеспечении жилищного покрытия обязательств эмитента. Могут присутствовать другие реквизиты по требованию законодательства.

Ипотечные сертификаты

Представлены ценными сертификатами, обеспеченные активами, либо ипотекой. Могут издаваться в форме свидетельств фиксированной доходности, либо ипотечного сертификата участия.

Сертификаты имеют период оборота, с фиксированной доходностью — нарицательную цену, сертификаты участия — часть общей суммы задолженности, образованной продлением срока действия займов, либо объединения ранее выпущенных в один. Причем нарицательная цена, срок их обращения документов обязаны быть одинаковыми.

Цена устанавливается в национальной валюте, учитывая инфляционные предостережения. Обязательными реквизитами описываемых документов являются:

- фраза ипотечный сертификат представлена частью его названия;

- полное наименование, месторасположение органа производящего эмиссию;

- указание вида — именной, либо на предъявителя;

- номер, серия документа;

- нарицательная стоимость ЦБ с фиксированной доходностью, либо часть консолидированной задолженности, которая приходится на документ участия, привязанного к дате регистрации издания;

- период обращения сертификата, процедура и время выплаты платежей;

- информация по обеспечению этого выпуска бумаг;

- о страховании собственника сертификата от валютных, иных рисков;

- подпись руководителя учреждения проводящего эмиссию;

- наличие мокрой печати.

Именной документ должен содержать наименование, юридический адрес собственника — для корпоративных держателей, паспортные данные — для физических лиц.

Выдают подобные ценные бумаги структуры, работающие на коммерческом основании. Последние обязаны иметь соответственную лицензию, разрешающей управлять конструкциями инвестиционных ресурсов.

Доходность ИЦБ

Категория доходности опирается на среднюю ставку, по которой выдаются ипотечные займы. Если ставка процента достигает 15 единиц, то прибыль может варьироваться от 9 до 10%. Остальная сумма возмещает расходы посредникам.

Снижение ставки приводит и к снижению доходности. Заявители вправе перекредитоваться по более низкой ставке, либо досрочно погасить задолженность. Последнее оборачивается погашением выпущенной облигации, что влияет на снижение дохода вкладчика.

Как купить ИЦБ

Все ценные имущественные сертификаты, ипотечные документы приобретаются на фондовой бирже. Вкладчик вправе самостоятельно совершить купчую, либо через агентов, доверительных управляющих специализированных организаций ведущих рынок ипотечных ценных бумаг.

Советы по инвестированию в ИЦБ

Вкладчику, прежде всего, нужно определиться с инструментарием инвестирования. Рынок имущественных бумаг имеет две взаимосвязанных категории — риск и доходность. Однако при повышении доходности повышаются и рисковые ситуации, и наоборот.

Приведенные ниже понятия располагаются в убывании доходности и риска:

- государственные облигации;

- банковские вклады, депозитные счета, денежные обязательства;

- корпоративные процентные облигации;

- акции промышленных предприятий;

- производные финансовые бумаги.

Вкладчик вправе избрать самостоятельное управление личным портфелем документов, либо передать их профессиональным партнерам рынка. Последние выражены следующими атрибутами доверительного управления вкладами:

- паевой инвестиционный фонд;

- доверительные управления банковских организаций;

- соглашение о частном управлении инвестиционной компанией, располагающей советующей лицензией.

Законодательство налагает некоторые ограничения на партнеров рынка, что отражается сокращением спектра инструментов. Передача имущественных сертификатов, финансовых средств управлениям нередко оборачивается круглыми суммами.

Паевые фонды взимают за свои услуги до 5% годовых от цены чистых активов, независимо от полученных результатов. Финансовые институты, инвестиционные агентства отбирают у инвестора до четверти полученного дохода. Да и решения принимает компания, но ответственность все равно возлагает на вкладчика.

Исходя из сказанного, можно получить либо прибыль, либо убыток. Конечно, самостоятельное распоряжение может оказаться еще хуже.

Вкладчик может сам торговать имущественными бумагами, однако он не имеет права самовольно выйти на биржу, где находятся участники торгов. Лучшим решением для него станет хороший брокер, оценить которого помогут следующие критерии:

- надежность, высокий профессионализм;

- наличие необходимой лицензии;

- членство на Российской товарной или межбанковской валютной бирже;

- размер комиссионных;

- наличие дистанционного доступа для клиентов.

Подспорьем начинающему инвестору станут консультации инвестиционных компаний, брокерских агентств.

Заключение

Развитие сферы ипотечного кредитования подводит вкладчиков к инвестированию в ценные бумаги жилищного заимствования. Их высокая доходность позволит владельцу получить в будущем высокие ипотечные свопы. Однако вкладчик обязан определиться, кому он доверит управление облигациями, прибегнет к услугам доверительного общества, либо брокера биржи.

Подробнее про секьюритизацию ипотеки в России вы можете узнать далее.

Просьба записаться на бесплатную консультацию к нашему юристу, чтобы прояснить возможность инвестирования в ИЦБ именно для вас. Она бесплатная.

Ждем ваших вопросом и будем благодарны за оценку статьи и репост.

Что собой представляют ипотечные ценные бумаги

Развитие жилищного кредитования в России по-прежнему остается приоритетной задачей правительства. Однако процентные ставки по ипотеке остаются довольно высокими, что снижает доступность жилищных кредитов для населения с уровнем дохода ниже среднего. В связи с этим активизировалось обсуждение применения такого финансового инструмента, как ипотечные ценные бумаги.

Что это такое

Ключевая проблема развития жилищного заимствования заключается в формировании долгосрочной ресурсной базы.

Поэтому главным направлением в расширении финансового рынка является совершенствование способов привлечения долгосрочных инвестиций. ИЦБ как раз представляют собой механизм инвестирования средств.

Ипотечные ценные бумаги – это долговые ценные бумаги, при помощи которых кредитные организации рефинансируют свои вложения в ипотеку.

Например, банк выдает жилищный кредит на 8 миллионов рублей и одновременно выпускает ценную бумагу на аналогичную сумму. Инвестор ее приобретает, возвращая банку его ипотечные вложения. Теперь финансовое учреждение может еще раз выдать заем на такую сумму. А ЦБ банк погашает из тех денег, которые ему возвращает заемщик за ипотеку.

Подобные инструменты широко распространены на западном рынке. Например, популярность ИЦБ обусловлена их обеспечением реальной недвижимостью. Доходность документа зависит от стоимости недвижимости, которая растет ежегодно минимум на несколько процентных пунктов.Инвестирование в ИЦБ на Западе характеризуется долгосрочным периодом – 10-20 лет. Российские инвесторы отдают предпочтение срокам 3-5 лет.

Рынок таких бумаг в РФ еще находится на первоначальной стадии развития и регулируется ФЗ «Об ипотечных ценных бумагах» от 11.11.2003 г.

Для правильного использования данного инструмента на рынке сначала необходимо устранить недочеты в законе «Об ипотеке». Тогда банки смогут опереться на хорошую законодательную базу при выпуске подобных документов.

Функция

Ключевой функцией ипотечных бумаг считается минимизация риска задержки выплат по жилищным кредитам. Банк получает заимствованные деньги за счет инвестирования.

Таким образом, долговые обязательства преобразовываются в ценные бумаги с относительно высоким уровнем ликвидности.

Такой механизм может быть реализован одним из следующих способов:

- Кредитная организация осуществляет выпуск обеспеченных ценных документов.

- Инвестор продает долг ипотечному агентству.

Понятие ипотечного покрытия

Под ипотечным покрытием понимается право требования выплаты процентов по кредитным договорам и возврата средств, вложенных в ценную бумагу. При отсутствии возврата применяется наложение взыскания на имущество, обеспечивающее сделку. Сделать это можно только в судебном порядке.

Для подачи подобных исков существует срок исковой давности. Он ограничен двумя годами. Требования, которые входят в ипотечные покрытия, необходимо подтверждать документально. Покрытие используется в качестве страховки инвесторов от потери вложенных активов.

Обзор ипотечных ценных бумаг:

Ипотечные ценные бумаги

Ипотечные ценные бумаги (ИЦБ) представляют собой механизм инвестирования средств. Их владельцы могут зарабатывать на изменении цен на недвижимость, на основании которой были выпущены эти ценные бумаги.

На сегодняшний день ИЦБ являются одними из самых востребованных финансовых инструментов на финансовых рынках многих стран. Инвесторы получают гарантированный доход от динамики роста цен на квартиры и другое жилье.

За последнее время цены в РФ на недвижимые объекты поднялись от 30 до 50% в среднем. Недвижимость является одним из немногих активов, которая почти не показывает снижение стоимости. Это привлекает инвесторов и способствует развитию рынка ипотечных ценных бумаг. Рассмотрим подробнее, что такое ИЦБ, какие бывают виды и условия по ним.

Что такое ипотечные ценные бумаги?

ИЦБ представляет собой долговую ценную бумагу, которая рефинансирует вложения банка в ипотечные кредиты (один или несколько). Пример механизма работы ИЦБ: банк выдает ипотеку на 10 млн. руб.

и сразу же выпускает ИЦБ на эту сумму. Инвестор, который приобрел бумагу, возвращает банку потраченную сумму, которую можно уже выдать другому заемщику.

После продажи ИЦБ, банк начинает ее погашать из тех, средств, которые возвращает ему заемщик.

Этот вид финансовых инструментов вложения является довольно популярным, поскольку он обеспечен реальной недвижимостью.

Их доходность обеспечивается стоимостью недвижимости, которая растет каждый год на несколько процентных пунктов. Если взять последние годы, то рост достиг 50%.

Если оценивать последние 10-12 лет, то рост достиг 200-400%. Дать такой процент доходности может отнюдь не каждый финансовый механизм.

Вложения в ИЦБ в основном являются долгосрочными (10-20 лет). На западе распространена именно такая практика. Однако, в России инвесторы предпочитают более короткие сроки от 3 до 5 лет.

Стоит отметить, что в России рынок ИЦБ находится еще на начальной стадии развития.

Некоторые участники уже хотят массово выпускать ипотечные бумаги, но закон «Об ипотеке» имеет настолько много недочетов, что над еще нужно много работать, чтобы участники смогли иметь хорошую законодательную базу для развития ипотечного рынка.Также отсутствует и практика единого подхода к выпуску таких бумаг. Банки имеют хорошую финансовую базу для выдачи ипотечных кредитов, поэтому связываться с ценными бумагами особо не хотят.

Если взять американский рынок, то там практика выпуска ИЦБ используется уже давно. До сих пор на фондовом рынке ипотечные сертификаты и облигации занимают весомую долю (около 40%). Если бы не это, что Америка вряд ли пережила хотя бы один кризис. А вот за счет перетекания денег с акций на рынок недвижимости, экономика смогла выдержать скачки биржевых индексов в кризисный период.

Особенности ипотечных ценных бумаг:

- Основной долг по ИЦБ погашается периодически (раз в месяц), а не в конце срока одной суммой, как это бывает с обычными ценными бумагами.

- Число платежей и размер выплачиваемой суммы может меняться, в зависимости от того, гасит ли заемщик ипотеку досрочно. Если кредит закрывается раньше установленного срока, то банк досрочно погашает инвестору приобретенную бумагу.

- ИЦБ обладают низкой ликвидностью (малой обращаемостью) из-за высокой стоимости.

- Ипотечные бумаги являются одними из самых надежных, поскольку имеют реальное обеспечение, и приобретаются, преимущественно, страховыми компаниями, пенсионными фондами и государством.

- Доходность зависит от ипотечной ставки, из которой вычитаются затраты на обслуживание кредита, долю управляющего, депозитария и проч. Она выше, чем доход по вкладам в банке или инвестирования в государственные ц/б.

Виды ипотечных ценных бумаг

Выделяют три вида:

- Закладная. Она заявляется именной ц/б. Она дает право ее обладателю получить причитающиеся ему средства, которые обеспечены недвижимостью. Закладная значительно ускоряет оборот залога для более быстрого получения средств владельцу залога.

- Облигации с ипотечным покрытием. Это ц/б, выпускаемая в документарной или бездокументарной форме. Она обеспечивается не недвижимостью, а ипотечным покрытием, т.е. той суммой, которую должны выплатить банку клиенты по договорам ипотеки, включая основное тело долга и начисленные на него проценты. Если банк откажется выплачивать долг по таким облигациям, то инвестор может объявить взыскание на сумму, которую должен получить банк от заемщика по ипотеке. Банк не может выпустить этих облигаций на сумму больше, чем он может получить от заемщиков. По правилам, суммарный объем облигаций не должен превышать 80% стоимости недвижимого залогового имущества. Выпускать эти ц/б могут банки и ипотечные агенты, которые занимаются приобретением ценных бумаг и выпуском ИЦБ.

- Ипотечный сертификат участия. Это именная цб, не имеющая номинальной стоимости. Она уточняет долю инвестора в ипотечном покрытии, например, 30% от общей суммы. Выдавать такие сертификаты могут только специальные организации, обладающие лицензией на работу с ПИФами или НПФ. Они разделяют приобретенные права на несколько частей для скорейшего возврата вложенных средств. Например, инвестор приобрел право на возмещение ему 10 млн. руб. по облигации. Это право затем разделили на 5,3 и 2 млн. руб. и продали следующим инвесторам, что позволило быстрее возместить вложения.

В РФ в обращении находятся ипотечные сертификаты участия и облигации с ипотечным покрытием.

Первые приобретают более крупные инвесторы, в виду их высокой стоимости (крупные госкомпании, ПФ, НПФ, инвестиционные фонды, страховые организации и проч.).

Вторые приобретаются более мелкими (включая физических лиц). Эти ц/б привлекают внимание не столько доходностью, а сколько надежностью и получением гарантированного дохода.

Доходность по ИЦБ

Она зависит от средней ставки, по которой предоставляются ипотечные кредиты. Например, если ставка достигает 15%, то доход по ИЦБ может достигать 9-10%.Разница идет на возмещение расходов посредникам (агентам, депозитариям и др.).

При снижении ставки доходность может снижаться, так как заемщики перекредитовываются по более низкому проценту или досрочно гасят задолженность. При досрочном погашении ипотеки, банк так же досрочно погашает выпущенную облигацию, что снижает доход инвестора.

Как купить ИЦБ?

Как и остальные ценные бумаги, ипотечные облигации можно приобрести на фондовых биржах. Инвестор может сделать это самостоятельно или с помощью профильных организаций: брокеров, доверительных управляющих и проч.

Ключ: ипотечные ценные бумаги

Все об ипотечных облигациях простым языком: что это, закон и перспективы таких ценных бумаг

Ипотечные облигации – финансовый инструмент, давно известный за рубежом – теперь приходят и в Россию. О скором появлении этих ценных бумаг в РФ аналитики говорили еще с конца 2015 года, однако, более конкретная информация была обнародована только весной 2016-го года. «Проговорился» К.

Захарин, директор Агентства по ипотечному жилищному кредитованию (АИЖК) – он анонсировал обширное сотрудничество со Сбербанком и выпуск облигаций на сумму 50 млрд. рублей.

Масштаб сотрудничества впечатляет, однако, пока совсем не ясно, помогут ли облигации получить выгоду конечному потребителю услуг и, если да, то каким образом.

В том, что новый финансовый инструмент скоро станет доступен в России, сомнений почти нет – в мае с предложением проработать вопрос с ипотечными ценными бумагами Путин выступил на заседании Госсовета. И никого, видимо, не пугает, что именно ИЦБ спровоцировали самый крупный финансовый кризис в истории.

Ипотечные облигации – что это?

К сожалению, рынок ценных бумаг в России находится на такой примитивной стадии развития, что многие россияне не имеют никакого понятия об облигациях вообще, а об ипотечных и подавно. Поэтому важно уточнить, что же представляют собой ипотечные облигации, простым языком, рассмотреть виды и общую характеристику ипотечных ценных бумаг.

Ипотечная облигация – это долговая бумага, рефинансирующая вложения в кредиты на недвижимость. Легко понять суть этого финансового инструмента на таком примере.

Банк ХХХ выдал заем на недвижимость на 5 млн. рублей и сразу же эмитировал ценную бумагу, то бишь ипотечную облигацию. Ценная бумага выставляется на продажу – начинается ожидание покупателя. Объявляется инвестор С.

, который ищет достаточно стабильный актив, чтобы сохранить свои внушительные накопления, рискуя при этом по минимуму. Инвестор С. передает банку ХХХ (эмитенту) 5 млн. рублей, получая взамен заветную бумагу. Сумму в 5 млн.

рублей банк ХХХ выдает снова, финансируя уже другую ипотеку, а облигацию, которая находится на руках у инвестора С., банк начинает оплачивать с тех денег, которые возвращает заемщик по ипотеке.

В результате в плюсе все:

- Банк – увеличивает количество сделок, а значит, имеет больший доход с процентов.

- Инвестор – вкладывает деньги в действительно надежный актив и при этом может рассчитывать на значительное приумножение средств. Ставка по ИЦБ традиционно ниже, чем по ипотеке, поэтому наибольшую прибыль инвесторы получают за счет роста цен на жилье.Статистика утверждает, что за последние 10-12 лет стоимость недвижимости возросла примерно на 200%.

- Заемщик – рост количества сделок должен привести к тому, что банки снизят ставки по ипотекам, которые на данный момент выглядят заоблачными. О значительном снижении никто не говорит – прогнозируется, что кредиторы «скинут» до 1.5% — однако, учитывая высокую стоимость жилья, экономия заемщиков в абсолютном выражении может оказаться довольно внушительной.

Вот что такое ипотечная облигация простыми словами, а не научными тезисами.

Всякий инвестор должен понимать, что ипотечная облигация – лишь один из видов ипотечных ценных бумаг. Есть и альтернативы:

- Закладная — ценная бумага, которая подтверждает право держателя на получение денег по финансовому обязательству (от заемщика), а также право на имущество, которое было передано заемщиком как залог. Закладная является именным документом и содержит все основные параметры кредитного договора, а также место для передаточных записей – с согласия заемщика закладная может поменять «хозяина».

- Ипотечный сертификат участия – выражается в доле суммы кредита, взятого для приобретения актива. Соответственно, обладатель сертификата имеет право и на долю прибыли, которую дает использование купленного на заемные средства актива.

Де-юре ипотечные ценные бумаги появились в России куда раньше, чем де-факто: начало им было положено еще в 2003-м году, когда вступил в силу ФЗ №152 «Об ипотечных ценных бумагах», где уже упоминалось, например, о сертификатах участия.

Особенности и проблемы ИЦБ в РФ

Перенять зарубежный опыт с ипотечными облигациями в РФ едва ли получится: в нашей стране, пожалуй, нет такого рынка, которому подходила бы характеристика «стабильный» — совсем не подходит она и рынку недвижимости. Старший аналитик известного брокера «Альпари» А.

Бодрова отмечает, что за последние 14 месяцев цены на жилье в РФ серьезно снизились – на фоне этого у инвесторов зародились сомнения: действительно ли ИЦБ – это столь надежный инструмент, как говорят теоретики? Существует риск, что ипотечные ценные бумаги в 2016 году вовсе не будут пользоваться среди инвесторов такой популярностью, на которую рассчитывало АИЖК, когда цены упорно «перли» ввысь. Нестабильность – первая проблема российских ИЦБ.

Еще одной особенностью ипотечных облигаций в России является их высокая стоимость – очевидно, что частным инвесторам они будут «не по карману» (не говоря уже о простых гражданах).

Планируется, что интерес к облигациям проявят НПФ, страховщики и банки – организации с большим количеством свободных средств и жгучим желанием их приумножить. По мнению А.

Бодровой, именно первые инвесторы могут «снять пенку» — получить внушительный доход с ценных бумаг, а в дальнейшем по мере распространения ИЦБ и развития рынка планка их доходности снизится.

Наконец, заключительный аспект, ставящий под сомнение перспективы ипотечных ценных бумаг в РФ –несовершенство законодательства. ФЗ «Об ипотечных ценных бумагах», увы, нельзя назвать качественной законодательной базой для развития рынка жилищного кредитования.

Что получаем в «сухом остатке»? Довольно сырую идею – намерение выпустить дорогостоящие облигации, в будущей доходности которых нет никакой уверенности. Но надежда на успех этой идеи все же есть, ведь АИЖК и, в частности, К.

Закарин понимает недостатки финансового инструмента (о чем говорит в интервью) и ставит самые амбициозные цели: сделать отечественные ипотечные облигации более высоколиквидным и привлекательным с инвестиционной стороны активом, чем закладные.

Однако по мнению экспертов, на достижение этих целей может уйти до 10 лет.