Что надо делать дальше после полного погашения ипотеки?

Последний взнос по жилищному кредиту не означает окончательное завершение ипотечных обязательств. После расчёта с кредитором нужно уладить и другие формальности. Что делать после погашения ипотеки с залоговым имуществом, страховкой, материнским капиталом, как выделить доли на детей – после оплаты ипотечного долга остаётся еще немало вопросов, требующих своевременного решения.

Чтобы желанная финансовая «свобода» не обернулась в перспективе неприятными сюрпризами, нужно разобраться, что обязательно надо сделать после уплаты последнего взноса.

Особенности последнего платежа

Договор по ипотечному кредиту, в соответствии с последними изменениями в законодательстве, предусматривает выплату задолженности как по графику, определенными частями, так и досрочно, любыми суммами, без дополнительных комиссий.

Единственное требование банка – предупредить о своих намерениях заблаговременно, так как кредитор при досрочном возвращении денег теряет часть своей прибыли. Заявление можно написать в отделении или заполнить форму на сайте, в личном кабинете. После обработки информации (платёж можно сделать любым удобным способом) банк выдаёт новый график платежей.

Если задолженность погашена полностью, в банке нужно взять справку, так как даже символический остаток долга статус кредита не меняет, и проценты продолжают насчитывать и на 1 рубль.Официальный документ может быть и платным, и бесплатным – главное, чтобы там были указаны все данные о состоянии кредита:

- Дата окончательного погашения долга с указанием номера и даты заключения кредитного договора;

- Ф.И.О. клиента;

- Дата получения документа;

- Должность и Ф.И.О. сотрудника банка, подписывающего справку;

- Сведения о том, что кредитор претензий к заёмщику не имеет.

Выписка о состоянии кредитного счета поможет окончательно убедиться в отсутствии долга. Во многих банках после внесения последнего взноса кредитный счёт закрывают автоматически. Если в вашей финансовой компании такой услуги нет, пишите заявление с просьбой о закрытии счёта, так как свои обязательства перед кредитором выполнили полностью.

Для визита в банк захватите с собой паспорт, договор, график платежей и все квитанции (не помешают).

Если клиент намерен закрыть долг раньше срока, дату и сумму он предварительно согласовывает с банком. Не ориентируйтесь на устные комментарии менеджера – сведения у него неточные. Только официальный документ поможет решить спорные вопросы в пользу заёмщика (если они появятся).

Для контроля над ситуацией сделайте запрос в Бюро кредитных историй. Там хранится вся информация о ваших кредитах – характере оплаты, просрочках и т.п. Сведения иногда поступают с задержкой – уточняйте и сверяйте.

Процедура выдачи закладной

Залог на приобретаемый объект оформляется в виде закладной – ценной именной бумаги, регламентирующей отношения банкира и клиента по вопросам залога и ликвидации задолженности. В документе указываются важнейшие условия договора. Если между ипотечным соглашением и закладной выявлены разногласия, то преимущественным правом обладает последняя – отнеситесь ответственно к ее составлению.

Ипотеку можно оформить и без закладной. Она необходима банку для реализации залога в случае нарушения заёмщиком своих обязательств. Новый владелец закладной изменить условия ипотечного договора не вправе.

Главное назначение таких документов – привлечение финансов на ипотечном рынке. При необходимости финансовое учреждение продаёт свой резерв закладных и освобождает оборотные средства.Если оформление ипотеки сопровождалось составлением закладной, после окончательного погашения долга кредитор обязан отдать заёмщику этот документ (после составления акта о передачи закладной). В оригинальном экземпляре должна быть отметка о том, что все обязательства выполнены и претензий к заёмщику нет.

Далее прописывается дата и размер последнего платежа. Следующим шагом будет снятие ограничений на жильё в соответствующих органах.Выдают закладную в течение двух недель, если в городе есть представительство банка. Если документ хранится в центральном офисе, который находится в другом городе, процедура может растянуться на месяц.

Погашение регистрационной записи

Пока квартира находится под залогом, на нее накладывают ряд ограничений. В этот период все юридические сделки (продажа, обмен, оформление наследства или договора дарения) возможны только по согласованию с кредитором. Погашение регистрационной записи – заключительный этап закрытия ипотеки.

Согласно ст. 25 ФЗ «Об ипотеке» обременение снимают в Росреесте. В некоторых регионах эти функции переданы МФЦ.

Для процедуры нужно подготовить документацию:

- Паспорта клиента и других лиц (если они записаны собственниками);

- Письмо-подтверждение о полной ликвидации задолженности (оригинал на фирменном бланке);

- Закладная от банка, где прописан отказ от претензий к клиенту;

- Доверенность на снятие обременения (если нет рядом представителя кредитующей организации);

- Копия устава банка, заверенная нотариально;

- Правоустанавливающий документ (свидетельство на право владения (его придётся менять на выписку из ЕГРП), договор купли-продажи);

- Заявление от имени клиента с требованием снять ограничения;

- Квитанция на 200 руб. об уплате госпошлины.

Когда ипотеку оформляли без закладной (такой вариант устраивает Росреестр), клиент и представитель банка должны написать заявление на снятие ограничений с залога. В МФЦ должен присутствовать представитель кредитора с доверенностью. После снятия ограничений заёмщик становится полноправным владельцем жилплощади с правом совершать с квартирой любые юридические сделки (в рамках закона).

Процедура погашения занимает 3-5 рабочих дней. Если кредитор выдал ипотеку без оформления закладной, менять свидетельство о праве собственности нет необходимости. Отслеживать результаты можно на официальном сайте (доступ свободный). Погашение записи – последний этап закрытия ипотеки. Закон регламентирует сроки и для этой процедуры – 10-14 дней.

Процедура не требует обязательного личного участия – можно отправить бумаги ценным письмом или воспользоваться порталом Госуслуг. Для дистанционных вариантов потребуются скан-копии документов, заверенных нотариально.

Новое свидетельство на право собственности или выписка из ЕГРП?

При подписании договора купли-продажи ипотечной недвижимости в свидетельстве на право владения делают отметку о том, что жильё находится под обременением. После того, как все ограничения снимут, документ до 2016 года подлежал замене.

С 15.07.2016 года при оформлении права собственности на недвижимость вместо свидетельства выдается выписка из ЕГРП. В документе содержится вся актуальная информация о жилье на момент выдачи справки: его характеристики, данные владельца, зарегистрированное право владения, обременение (если есть). Выписку можно получить бесплатно только один раз.

Повторные свидетельства о праве собственности сейчас тоже не выдаются. При утере свидетельства, выданного ранее, при изменении характеристик объекта, фамилии владельца, снятии обременения (ипотека, арест) правообладатель может получить выписку на платной основе.

До посещения регистрационной палаты надо оплатить госпошлину (200 руб.) – в противном случае заявление не примут. Выдача документа занимает до двух недель. В перечне платных услуг банка может быть и подготовка документов для снятия обременения. В таких случаях сотрудники банка все формальности уладят самостоятельно.

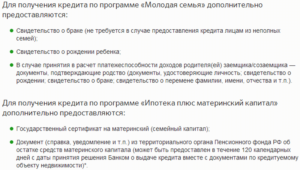

Если ипотека была с материнским капиталом

Согласно 256-ФЗ «О дополнительных мерах господдержки семей, имеющих детей» семьи с двумя и более детьми могут воспользоваться сертификатом для погашения любой части ипотеки или уплаты авансового взноса.

Приобретение квартиры с участием материнского капитала предполагает оформление прав собственности на всех детей и родителей в рамках доли каждого.

Если в будущем рождаются еще дети, имущество перераспределяют в долевом соотношении. Размер доли закон не регулирует – ориентироваться нужно на нормы жилплощади (12 кв. м на человека).

Выделить доли каждому ребёнку закон обязывает в течение 6 месяцев после полного закрытия ипотеки. Сделать это можно по соглашению сторон или оформлением договора дарения. Если вопрос выделения долей спорный, проблему решают в суде. Все документы подлежат обязательному нотариальному заверению.Вопрос с долевой собственностью можно решать и в Росреестре. После выделения доли на детей каждый член семьи получает свидетельство на свою долю.

Можно ли вернуть страховку

После всех приятных хлопот по завершению такой серьезной и затратной сделки как жилищный кредит каждый ипотечник хотел бы вернуть деньги, потраченные на страховой полис, тем более, если за время действия договора страховой случай не произошёл.

Общего решения вопроса не существует: многое будет зависеть от условий договора, политики страховой компании, особенностей исполнения клиентом своих обязательств.

Практика показала, что страховку реально вернуть лишь после досрочного погашения жилищного кредита, когда сумма полиса за всё время действия договора оплачивается сразу.

Когда кредит выплачивают до срока, можно попытаться вернуть деньги на неиспользованное время, указанное в договоре страхования. Договор расторгают и остаток средств возвращают. В других ситуациях страховые компании претензии не удовлетворяют.

Как видим, закрыть ипотечный кредит означает не только полностью погасить задолженность, но и взять закладную с отметкой, снять обременение с жилья в Росреестре, получить выписку из ЕГРП, выделить детям доли (при использовании материнского капитала). Не затягивайте с такими формальностями, чтобы не упустить что-то важное.

Что делать после выплаты ипотеки

Когда приближается долгожданный последний платеж по ипотеке, заемщик наконец-то может вздохнуть свободно. Но все отношения с банком нужно завершить правильно, а также пройти процедуру снятия ограничения с недвижимости. В нашей статье рассмотрим детально, что делать после того, как выплатил ипотеку.

Ипотека требует серьезных изменений в жизненном укладе владельца, ведь платежи занимают не один год, а иногда и десятки лет. Когда собственник наконец-то выплатил ипотеку, что делать дальше – главный волнующий его вопрос.

Что важно сделать после выплаты

Ипотека подразумевает форму кредитных отношений, когда покупаемое жилье оформляется в залог банку. На недвижимость накладывается обременение, чтобы заемщик не мог произвести продажу, обмен или иные действия с квартирой без разрешения кредитора.

После выплаты ипотеки некоторые заемщики не проводят процедуру освобождения недвижимости от обременения. Это ограничивает право распоряжаться собственным имуществом.

Чтобы через несколько лет не искать пути для разрешения этой проблемы, лучше сделать все сразу, после того, как выплатил ипотеку.Требуется правильно оформить последний платеж и закрыть кредит, чтобы у кредитора не осталось к вам претензий, оплатить госпошлину за снятие обременения по ипотеке.

Как правильно погасить последний платеж

Готовясь внести последний платеж по ипотеке, не лишним будет сверить его величину. Даже при строгом соблюдении графика, остаток непогашенных средств мог незначительно измениться. Особенно актуально это при досрочном погашении ипотеки.

Узнать правильный размер последнего платежа можно непосредственно в отделении, через Интернет банкинг, по горячей линии или иными вариантами, предлагаемыми конкретной организацией.

После получения актуальной суммы, ее следует оплатить одним из разрешенных способов: переводом или наличными. Если погашение происходит досрочно, требуется отдельно подать заявление, где указать размер, дату оплаты, а иногда и способ. Дальше остается только строго соблюсти указанные параметры.

Дальше следует посетить отделение и проверить, что средства поступили, непогашенного кредита более нет, и банк закрыл ваш счет. Для этого рекомендуют запросить выписку, справку о закрытии счета и отсутствии претензий к заемщику. Такой документ может пригодиться в любой момент для подтверждения, что клиент выплатил всю задолженность.

Справку обычно предоставляют сразу или через несколько дней (в Сбербанке – в течение 1-2 дней).

Снятие обременения в Сбербанке

Следующим этапом, после того, как выплатил ипотеку, будет снятие обременения по ипотеке в Росреестре. Происходит это с обязательным присутствием сотрудника финансового учреждения.

Обратите внимание на разъяснения Росреестра

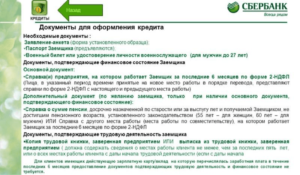

Наиболее упрощенную процедуру предлагает Сбербанк. Согласно с внутренними правилами, представитель Сбербанка сам связывается с клиентом, подготавливает необходимые документы, и просит подойти за ними. При необходимости, назначается дата совместного посещения Росреестра.

Если оператор Сбербанка не позвонил в течение нескольких дней, что может быть связано с техническим сбоем или изменением контактных данных клиента, лучше самому обратиться в свое отделение.

Сбербанк поясняет, что после того, как клиент выплатил ипотеку, необходимо сделать следующее: собрать документы, оплатить госпошлину и передать сведения в Росреестр, где составить соответствующее заявление.

В Сбербанке (или ином банке) собственнику нужно получить письмо об окончании выплат по ипотеке и закладную. Также потребуются:

- Копия ипотечного договора;

- Паспорта всех лиц, записанных как собственники;

- Договор на покупку жилья (или иное свидетельство);

- Квитанция об оплате госпошлины.

Передачу бумаг в Росреестр можно выполнить лично, отправить ценным письмом или через портал Госуслуги. Выбирая дистанционные варианты, потребуется сделать копии или скан-копии всех бумаг, заверить их и свои подписи у нотариуса.

Как правило, снятие обременения происходит в течение 2-3 рабочих дней, а в Росреестр вносится соответствующая запись. Одновременно можно подать документы на оформление собственности.

Не все знают, что с 2016 года при оформлении права собственности на недвижимость вместо свидетельства выдается выписка

Заключение

После перечисления последнего платежа, дальше следует удостовериться, что обязательства перед кредитором выполнены и претензий нет, для чего лучше заручиться соответствующим документом. Следующее, что нужно делать, когда выплатил ипотеку — собрать бумаги и подать заявление в Росреестр с просьбой о снятии обременения с жилья.

Что делать после погашения ипотеки, какие документы нужны?

Ипотечное кредитование призвано помочь покупателям приобрести необходимые квадратные метры. Выгодные предложения, сниженные ставки увеличивают спрос на ипотеку. В действительности многолетний кредит является серьезным испытанием для семейного бюджета.

После последней выплаты заемщик чувствует облегчение и радость. Однако прежде чем праздновать «свободу» нужно грамотно завершить процесс выплаты ипотечного займа.

Чтобы не столкнуться с неприятными открытиями в будущем, важно тщательно разобраться, куда обращаться и что делать после погашения ипотеки.

Чтобы грамотно закрыть кредит, в последнем платеже нужно учесть:

- Обязательные платежи;

- Комиссии;

- Проценты по просрочкам.

Для получения полной информации по остатку ипотечного кредита необходимо отправить запрос в банк на получение выписки. В документе будет представлена полная информация о состоянии ипотечного счета, наличие просрочек и других дополнительных платежей.

Важно! Не стоит проводить платеж со слов банковского менеджера. Сотрудник банка озвучивает информацию по кредиту, основываясь на поверхностных данных.

Если упустить даже незначительный остаток, со временем может накопиться существенная сумма долга. Выписка о состоянии счета – это официальный документ, который позволит при возникновении споров в будущем доказать правоту заемщика.

Выполнив последний платеж по ипотеке можно переходить к следующему этапу.

После перечисления остатка по кредиту следует запросить следующие бумаги:

- Справку о полном погашении кредитных обязательств (справка о закрытии ипотечного кредита) — потребуется для обращения в Регистрационную палату;

- Выписка о состоянии кредитного счета (повторный запрос) – для окончательного подтверждения нулевого остатка по кредиту.

Завершающим этапом отношений с банком является возврат закладной.

Этапы выдачи закладной:

- Заявление клиента с требованием к банку выдать закладную;

- Обработка запроса банком;

- Составление акта приема-передачи закладной;

- Получение документа.

Важно! В закладной банк должен сделать отметку о выполнении кредитных обязательств в полном размере.

Федеральный закон «Об ипотеке» регламентирует выдачу закладной на недвижимость по требованию клиента.

На практике выдача происходит через две недели после обращения. Как правило, закладные находятся в центральном отделении кредитной организации. Головной офис может быть в соседнем городе или в другом регионе. Тогда срок выдачи может продлиться до 1 месяца.

Некоторые кредиторы не оформляют закладную при выдаче ипотечных займов. После выполнения обязательств по ипотечному договору кредитор составляет с клиентом заявление. В нем фиксируется погашение кредита и отсутствие обязательств у заемщика перед финансовой организацией. Данной бумаги будет достаточно для проведения процедуры снятия обременения в Росреестре.Важно! Если закладная не оформлялась менять свидетельство о праве собственности не нужно.

Недвижимое имущество, купленное по ипотеке, на период погашения кредита приобретает обременения и ограничения. Аренда, продажа, обмен – любые операции с недвижимостью осуществляются только по согласованию с банком-кредитором.

При регистрации сделки купли-продажи, все ограничения фиксируются Росреестром. На свидетельстве о праве собственности ставиться соответствующая отметка.

После погашения долга нужно обратиться в Регистрационную палату и снять с жилья ограничения.

Пакет документов для снятия обременений с квартиры в Регистрационной палате:

- Заявление — заемщик прописывает требование о снятии обременений с недвижимости;

- Свидетельство о праве собственности — подлежит замене;

- Устав финансовой организации (копии заверенные нотариусом);

- Закладная с отметкой кредитора об отсутствии притязаний к заемщику;

- Справка о погашении ипотечного кредита и отсутствия задолженности — выдается банком после проведения последнего платежа.

Важно! Срок снятия обременения устанавливается от 10 до 14 дней.

Оформление купли-продажи ипотечного жилья сопровождается внесением записи в свидетельство о праве собственности. Отметка указывает на наличие ограничений.

После оплаты долга и снятия с квартиры обременений следует поменять свидетельство о праве собственности. Госпошлина на получение – 200 рублей. Выдача правоустанавливающего документа 10-14 дней.

Важно! Следует позаботиться об оплате государственной пошлины до посещения Регистрационной палаты. Без оплаченной квитанции заявление на замену свидетельства не будет принято.Как правило, сотрудники банка присутствуют при снятии обременений с недвижимости. Некоторые кредитные организации предлагают услуги по сбору необходимой документации. Следует учесть, что услуги могут быть платные.

Как узнать размер последнего платежа по ипотеке?

Нужно обратиться в кредитную организации и запросить выписку из кредитного счета.

Ждем закладную после погашения ипотеки в Сбербанке уже 10 дней. Законны ли действия банка?

Закон «Об ипотеке» обязывают кредиторов предоставлять закладную в день обращения клиента. В действительности, процесс занимает гораздо больше времени. Закладные находятся в головном офисе организации. У Сбербанка центральное отделение расположено в Екатеринбурге. Ожидание закладной может занять месяц. При желании можете написать в банк претензию.

После погашения ипотеки обременения снимаются автоматически?

Нет. Чтобы снять обременения и стать полноправным собственником клиент обращается в Регистрационную палату. Снятие происходит по заявлению, на основании закладной с отметкой банка и справки об отсутствии задолженностей по ипотечным платежам.

Нужно ли переоформлять свидетельство о праве собственности после погашения ипотечного долга?

При оформлении купли-продажи залогового жилья на свидетельстве ставится отметка о наличии ограничений. Данное свидетельство подлежит замене. Оплатив ипотеку нужно обратиться в Росреестр.

Что делать после погашения ипотеки: какие документы нужно собрать

По статистике, большинство россиян старается погасить ипотечный долг досрочно. Во-первых, сказывается психологический фактор – хочется поскорее избавиться от крупного долгового обязательства.

Во-вторых, высокий уровень инфляции с каждым годом облегчает фиксированный банковский платеж. После досрочного закрытия кредита заемщик становится полноправным собственником жилья.

Логично возникает вопрос, что делать после погашения ипотеки.

Ипотека закрыта – что дальше

Перед внесением последнего платежа или суммы для полного досрочного погашения следует запросить в кредитном отделе справку об остатке ссудной задолженности. Это позволит избежать недоразумений, возникающих, когда остается недоплаченная сумма.

После того как заемщики выплатили ипотеку, рекомендуется снова взять справку. На этот раз документ будет свидетельствовать о том, что долговые обязательства перед банком отсутствуют. Дополнительно можно заказать выписку по ссудному счету, чтобы спорные вопросы не возникли.

Но что делать дальше, чтобы вывести квартиру из залога, ведь на основании одной справки этого не произойдет. Для осуществления дальнейшей процедуры следует запросить у банка закладную.

Снятие обременения с имущества

Выдается закладная после погашения ипотеки банком, в котором был оформлен заем. Этот документ хранится в финучреждении весь срок кредитования. Но ее наличие на руках у собственника недвижимости не означает снятие залоговых обязательств с имущества. Поэтому важно знать, что делать после получения закладной по ипотеке.

Следующий шаг – составление заявления в Росреестре на вывод приобретенной недвижимости из залога. При подаче ходатайства должны присутствовать все собственники недвижимого объекта. Документ о снятии обременения будет готов в пятидневный срок после подачи заявления. Процесс не требует дополнительных затрат, кроме госпошлины, которая уплачивается в момент подачи заявки.

Возврат страхового платежа по ипотечному кредиту

Несмотря на то что страхование жизни и здоровья при оформлении жилищного займа не является обязательным условием, выдача большинства кредитов сопровождается этой услугой. При отказе от личного страхования банк повышает базовую ставку.

При досрочном возврате долга вопрос о возмещении страховых выплат становится актуальным. Размер финансовой защиты может составлять значительную сумму за весь период заимствования.

Вернуть уплаченную страховку полностью не удастся, но можно получить ее часть.

Она рассчитывается исходя из оставшегося срока кредитования после погашения ипотеки.

Необходимые документы

Большинство заемщиков интересует вопрос: «После выплаты ипотеки, какие документы нужно получить в банке для осуществления дальнейших действий?» Это может быть справка о закрытии счета или отсутствии задолженности, письмо, выписка по ссудному счету.

Чтобы снять с недвижимости обременение, понадобится следующий пакет документов:

- Оригиналы паспортов всех владельцев объекта.

- Заявление с просьбой о снятии действующего ограничения.

- Доверенность на представителя банка.

- Кредитное соглашение и его копия.

- Документ, подтверждающий факт погашения ипотеки, – выписка по счету, письмо из банка.

- Подлинник закладной и ее копия.

- Выписка из ЕГРН.

- Договор купли-продажи.

Регистрация прав собственности

Так как в правоподтверждающем документе ставится отметка о наличии ограничений, связанных с ипотекой, необходимо сменить его после вывода имущества из залога.

Однако вопрос, как поменять свидетельство о собственности на квартиру после ипотеки, уже неактуален. В связи с изменениями в законодательстве с 15.07.2016 года подобные свидетельства больше не выдаются.

Теперь права собственности и отсутствие ограничений по недвижимому объекту подтверждаются выпиской из ЕГРН.

Если банк не отдает закладную

Оформление квартиры после выплаты ипотеки в полноправное владение гражданина невозможно без оригинала закладной. Отказ в выдаче документа может последовать в случае, если ссудный счет клиента не закрыт. Это может произойти, когда последний платеж был рассчитан неверно и возникла недоплата. В этом случае следует обратиться к кредитному специалисту для устранения недоразумения.

Если финансовое учреждение отказывается вернуть закладную без весомых причин, необходимо направить в банк письмо со ссылкой на статью №17 Федерального закона «Об ипотеке» от 16.07 1998 г. При отсутствии ответа в течение двух недель следует обращаться с иском в суд.

Досрочное погашение ипотеки. Кредитный калькулятор:

Что такое обременение и зачем его снимать?

Это наложение ограничений на недвижимое имущество, приобретенное по ипотечному кредиту.

Если на квартиру или дом наложено обременение, то помимо основного владельца, права на жилплощадь имеет третье лицо, т. е. банк, выдавший заемные средства.

Помимо ипотеки на имущество может быть наложено обременение в результате подписания договора пожизненной ренты или оформление помещения в аренду. При наличии обременения есть некоторые ограничения в использовании квадратных метров:

- Продать жилплощадь, находящуюся в залоге невозможно без согласования с кредитным учреждением, выдавшим ссуду. Если вы не уведомите о сделке третье лицо, она будет признана незаконной и сулит большое количество проблем не только продавцу, но и покупателю. Если вопрос о продаже стоит остро, необходимо сообщить об этом банку, согласовав с ним сумму продажи, возврат кредита и процентов.

- Прописывать людей в квартире нельзя, не согласовав этот вопрос с кредитной организацией. В жилплощади прописывают заемщика, его малолетних детей и созаемщика. Прописка иных родственников и знакомых запрещена, так как жилье находится в залоге. И если заемщик перестанет выплачивать кредит, то организация имеет право выставить квартиру/дом на продажу, а если там будет зарегистрированы третьи лица, это будет сделать проблематично.

- Сдавать в аренду также запрещено без согласия кредитного учреждения. Владелец дома может пользоваться им на свое усмотрение, но большинство сделок необходимо согласовывать с банком. Если в договоре нет ограничения по вопросам аренды, то вы без проблем можете сдавать свои квадратные метры.

Если вы не в состоянии оплачивать ипотечный кредит и закрывать задолженность, придется продать недвижимость. В обязательном порядке о факте обременения нужно сообщить покупателям.

Любое кредитное учреждение заинтересовано в том, чтобы кредит был полностью выплачен, по этой причине запрет на продажу практически никогда не накладывается. Покупатель жилья закрывает ипотеку продавца, а остаток суммы (если он будет) отдает ему непосредственно в руки.

Последним шагом идет оформление договора купли-продажи, после чего ограничение снимается.

Порядок

снятия обремене

ния: МФЦ и Росреестр

После выплаты долга необходимо совершить еще ряд процедур, чтобы окончательно закрыть сделку с кредитным учреждением. Потребуется расторжение договора о страховании недвижимости и снятие обременения.

Снять ограничения можно в МФЦ или в Росреестре. Проконсультировать обо всех этапах процесса должны работники банка, где вы оформляли ипотеку.

- В первую очередь в отделении банка нужно оформить заявку на снятие обременения. После того как долг будет полностью закрыт, составляется заявление, которое должны подписать обе стороны.

- Подготовить документацию. Прежде чем обращаться в компетентные органы, нужно подготовить паспорта всех собственников жилья, бумагу о праве собственности, доказательства закрытия ссуды, отсутствие долга перед кредитным учреждением.

- Оформить бумаги на собственность можно в Росреестре или МФЦ. Органы юстиции должны посетить все собственники жилплощади, а если это невозможно, то нужно взять нотариальную доверенность от всех владельцев.

- Последним этапом станет получение нового документа. Комиссия проверяет предоставленную документацию и личности владельцев не более пяти рабочих дней. После этого обременение официально считается снятым, вносится соответствующая запись в ЕГРП. Владелец жилья имеет право подать запрос на получение нового документа о собственности, где не будет отметки об обременении. Его изготовят в течение тридцати дней.

Вопрос снятия обременения с квартиры, купленной по ипотеке интересует заемщика, как правило, только при продаже недвижимости.

Хотя санкций за не снятие ограничений не предусмотрено, не стоит тянуть с прохождением этой процедуры, поскольку наличие ограничений не позволяет проводить операции с квартирой.

Если слишком затянуть с решением этого вопроса, то снять «ипотечное клеймо» будет сложнее, потребуется оформлять запрос в банк, поднимать всю документацию и обращаться в Росреестр.

При закрытии военной ипотеки, потребуется взять справку о закрытии долга не только в банке, но и в Росвоенипотеке. Военнослужащим, также как и для обычных граждан, разрешается использовать материнский капитал.

Снятие ограничения в Сбербанке

Процедура снятия ограничений проходит одинаково во всех кредитных учреждениях. Клиент обращается к банковскому служащему с просьбой оформить заявление на снятие обременения по ипотеке в Сбербанке. В закладной проставляется отметка о закрытии задолженности.

Все нужные справки и выписки могут дать только в головном офисе банковского учреждения, неважно в каком отделении была оформлена ипотека.

После составления заявления и его заверения подписью, заемщик оставляет контактный номер телефона и ждет звонка из банка.

На снятие обременения уходит не больше четырнадцати дней, после этого с вами свяжется банковский работник и сообщит о снятии ограничений с жилплощади. Дальше возможно два варианта завершения процесса снятия обременения:

- Клиент получает на руки необходимую документацию, справки, выписки и самостоятельно подает запрос в Росреестр.

- Работники Сбербанка часто сопровождают сделку до самого конца и вместе с заемщиком отправляются сдавать бумаги в МФЦ или Службу Государственной Регистрации. Владельцы жилья и сотрудник банка встречаются в определенный день. Собственники должны иметь при себе паспорта и свидетельство на недвижимость, остальную документацию приносит банковский служащий. Оформленное в Росреестре или МФЦ заявление должны подписать обе стороны. Далее, в указанный день владелец жилья приходит за новыми документами.

Помните, закрытие ипотечного кредита длиться более полутора месяцев. В этот срок лучше не обращаться в банк с запросом на снятие обременения, подождите пару месяцев с даты внесения последнего взноса.

Как снять ограничение в ВТБ 24

В ВТБ 24 действуют те же правила, что и в остальных кредитно-финансовых организациях. Достаточно позвонить по телефону горячей линии 8-800-100-24-24 и выбрать день для консультации по данному вопросу. Если вы оформляли закладную, то в ней проставляется отметка о закрытии договора. После того как получите документ на руки, составляете заявление и относите все бумаги в Росреестр.

В банковском учреждении можно за дополнительную плату оформить услугу по снятию ограничения без вашего присутствия.

Перечень документов

В финансово-кредитном учреждении, где вы оформляли ипотеку необходимо получить выписку о погашении ссуды и оформить заявку на снятие ограничения. Это можно сделать в день закрытия кредита.

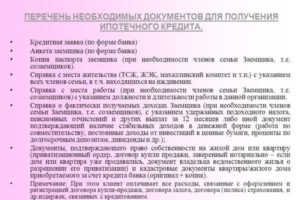

Закрыв ипотечный договор, нужно собрать ряд бумаг, их перечень можно взять в банке или в органах юстиции. Понадобятся оригиналы и копии всей документации. Снятие обременения по ипотеке в Росреестре требует следующий список документов:

- Паспорт. Помимо оригинала, потребуется дубликат страниц с фотоснимком и данными о прописке, копируются паспорта всех владельцев. Обязательно присутствие всех собственников либо один из них должен иметь на руках доверенности от остальных хозяев, заверенные нотариусом.

- Заявление. В нем указываются все данные о владельце, жилплощади и заемщике, реквизиты ипотечного договора. Обязательно должна быть проставлена дата составления, подписать его должен сам составитель и работник банка, оформлявший ссуду.

- Закладная на недвижимость — документ, содержащий полную информацию о хозяине, жилье и лице, у которого оно было в залоге. Хранят ее в кредитном учреждении, выдается клиенту после завершения процесса снятия обременения.

- Ипотечный договор. Потребуется оригинал и дубликат, также нужна выписка о закрытии задолженности.

- Документы на жилплощадь. В Росреестр предоставляют бумагу, подтверждающую право собственности на квартиру от всех заемщиков и созаемщиков, договор купли-продажи.

- Чек об оплате государственной пошлины. Госпошлина небольшая, но без ее оплаты у вас не примут документы. Узнать сумму и получить квитанцию можно в Службе Государственной Регистрации.

Как снять обременение с квартиры после погашения ипотеки

Если говорить кратко, то есть два способа:

- в интернете через официальный сайт Росреестра, или

- снятие обременения по ипотеке в МФЦ лично.

Если у заемщика есть цифровая электронная подпись, то можно воспользоваться первым вариантом. Но чаще всего электронной подписи у владельцев квартиры или дома нет. Тогда подойдет способ, когда снимают ограничение через центр «Мои документы», другое название центра – МФЦ.

Рассказываем подробно о первом и втором способе.

Какие документы для снятия обременения в МФЦ нужно собрать

Чтобы снять обременение в центре «Мои документы», нужно:

- явиться лично всем собственникам недвижимости с паспортами;

- оригинал закладной;

Дополнительно могут попросить документ, в котором сказано, то вы не должны банку. Если брали ипотеку с использованием маткапитала, то нужно еще копию выписки, в которой написано, когда и какую сумму пенсионный фонд перечислил банку.

Регистрация документов в МФЦ

Теперь, когда документы собрали, нужно отвезти их в МФЦ на регистрацию. И здесь есть выбор:

- принести в любой день, записаться в электронную очередь через терминал и ждать в здании центра, или

- записаться заранее через Госуслуги.

Если вы уже записались на Госуслугах, нужно прийти на десять минут раньше назначенного времени и взять талон в терминале.

Важно! Если вы опоздали, придется ждать в живой очереди.

Когда ваше время подойдет, сотрудник МФЦ даст заявление на своем бланке. Его не нужно заполнять, а лишь сверить уже внесенные сведения. Сотрудник заберет ваши документы, а взамен отдаст опись документов.

Можно ли снять обременение, если на квартиру наложен арест

Если квартира под арестом, то снять обременение можно. Сама суть ареста — это запрет любых регистрационных действий, призванный ограничить регистрацию прав и перехода прав собственности. Погашение записи об ипотеке не связано с отчуждением или иным распоряжением. Подробно с позицией суда по этому вопросу можно ознакомиться тут.

Судебная практика по этому вопросу:

- Решение от 22 сентября 2014 года _ Арбитражный суд Калининградской области _ По делу № А21-5248_2014Скачать

Что делать после выплаты ипотеки?

Большинство пользователей считает, что хлопоты, связанные с погашением жилищной ссуды, заканчиваются вместе с внесением финального платежа.

Это далеко не так – дел предстоит очень много! Что делать после закрытия ипотеки и как избежать возможных трудностей?

По состоянию на 2019 год правильное закрытие жилищной ссуды проходит в несколько этапов. Рассмотрим каждый из них.

Этап 1. Внесение последнего платежа

Остаток непогашенных средств может слегка измениться даже при строгом соблюдении графика, ведь заемщик не всегда учитывает проценты или комиссию банка. Что уж говорить о досрочном погашении кредита или наличии пары просрочек?!

Чтобы не было проблем, уточните оставшуюся сумму у банковского сотрудника. Сделать это можно несколькими способами – позвонив на горячую линию, связавшись с кредитным менеджером или воспользовавшись интернет-банкингом.

Но, пожалуй, самым лучшим и надежным вариантом является отправление запроса на получение выписки (может быть платной!). Это специальный документ, в котором указываются следующие данные:

- Ф.И.О. заемщика;

- Полная информация о состоянии ипотечного счета;

- Номер ипотечного договора;

- Дата его закрытия;

- Должность и Ф.И.О. лица, подписавшего выписку.

Помимо этого в выписке должна присутствовать фраза о том, что у банка нет претензий к данному заемщику. Выписка выдается в течение 2 недель и хранится не менее 3 лет.

Помните, только наличие официальной справки позволит вам доказать свою правоту при возникновении спорных ситуаций.

В качестве последнего платежа следует вносить именно ту сумму, которая указана в банковской выписке (независимо от того, согласны вы с ней или нет). Дело в том, что даже небольшой остаток, оставленный без оплаты, может вскоре превратиться в существенные долги.

Решив погасить задолженность раньше срока, не забудьте уведомить об этом кредитора – это нужно для своевременного проведения перерасчета.

Сообщить о своем решении можно по-разному:

- Придя в отделение финансовой организации и написав соответствующее заявление с указанием даты, размера и способа оплаты (образец нужно запросить у сотрудника);

- Позвонив в кол-центр;

- Проведя операцию онлайн в Личном кабинете банка.

Проводить досрочное погашение кредита нужно только после согласования с кредитором, т. к. размер последнего платежа может быть подсчитана неправильно (как в меньшую сторону, так и в большую).

Этап 2. Написание заявления о закрытии кредитного счета

В большинстве банков закрытие ипотеки происходит автоматически после внесения заемщиком последней суммы. Но лучше перестраховаться, особенно если есть возможная переплата.

Дело в том, что возврат лишних средств происходит только при наличии заявления, написанного от имени заемщика.

Этап 3. Получение документов в финансовой организации

Какие документы нужно взять в банке после погашения ипотеки? Их только два:

- Справка о полном погашении кредитных обязательств;

- Повторная выписка о состоянии счета (нужная для того, чтобы окончательно подтвердить нулевой остаток по кредиту).

Этап 4. Снятие обременения с недвижимости

Что делать дальше, когда выплатил ипотеку? Кредитное жилье необходимо в обязательном порядке снять с обременения.

В противном случае любые действия, совершаемые с жильем (продажа, дарение, сдача в аренду и т. д.), придется согласовывать с банком.

Снятие обременения происходит в Росреестре в присутствии банковского работника. Чтобы провести процедуру самостоятельно, необходимо получить его доверенность.

Кроме того клиент может обратиться в местное отделение МФЦ (если оно предоставляет такие услуги).

Дальше следует собрать целый пакет документов:

- Кредитное соглашение;

- Выписку о погашении ипотеки (в графе «Остаток задолженности по кредиту» должен стоять «0»);

- Закладную на квартиру;

- Справку ЕГРН;

- Учредительные бумаги финансовой организации (нотариально заверенные копии);

- Свидетельство о праве собственности;

- Внутренний паспорт;

- Заявление о снятии с жилья обременения;

- Квитанцию об оплате госпошлины (около 200 руб.)

Оплатить государственную пошлину следует до посещения Регистрационной палаты. В противном случае в приеме заявления на замену свидетельства будет отказано.

Также следует отметить, что многие банки предлагают собрать необходимую документацию самостоятельно. Учтите, такие услуги могут быть платными.

Передачу бумаг можно осуществить 3 способами – при личном посещении Росреестра, через портал Госуслуги и отправив ценным письмом с уведомлением о вручении.

Остановившись на дистанционных вариантах, не забудьте сделать копии (обычные или скан) всех представленных бумаг и заверить их у нотариуса вместе со своими подписями.

Этап 5. Получение нового свидетельства о праве владения

Как оформить квартиру после выплаты ипотеки? Данной процедурой также занимаются сотрудники Регистрационной палаты. Рассмотрев документы, они выдают новое свидетельство о праве собственности на квартиру.

На его изготовление уходит до 3 рабочих дней. С этого момента обременение можно считать полностью снятым.

Этап 6. Возврат закладной на недвижимость

Следующим действием после закрытия ипотеки является возврат закладной. Она хранится в банке в течение всего срока действия ипотечного договора и выдается клиенту после закрытия счета и предоставления соответствующего заявления.

После обработки запроса составляется акт приема-передачи, а в самом документе делается 2 отметки – об отсутствии претензий со стороны кредитора (ст. 25 ФЗ №102) и о выполнении клиентом всех кредитных обязательств.

До тех пор, пока закладная находится у банка, он сохраняет за собой все права на недвижимость.

Единственной причиной для отказа в выдаче данного документа является незакрытый ипотечный счет. Такая ситуация может возникнуть как при неправильном расчете последнего платежа, так и при досрочном погашении кредита, когда информация просто не успела поступить к месту назначения.

В этом случае клиенту необходимо снова проверить остаток долга и обратиться к кредитному менеджеру за повторной выпиской.

Если финансовая организация мотивирует отказ какими-либо другими причинами, направьте на ее адрес официальное письмо со ссылкой на ст. 17 РФ «Об ипотеке (недвижимости в залоге)».

Согласно этому нормативному акту залогодержатель обязуется передать закладную заемщику по окончанию всех возложенных на него обязательств.

Указанные в письме адресные данные должны быть корректными, ведь именно на них будет отправлен ответ. Если и после этого ваши действия не увенчались успехом, смело обращайтесь в суд, приложив к исковому заявлению письменный ответ от банка, а также все выписки, справки и квитанции.Срок возврата закладной регулируется ФЗ «Об ипотеке» и составляет около 2 недель после обращения. Столь длительный период объясняется тем, что большинство документов на залоговую недвижимость хранится в центральном отделении финансовой организации. Если же головной офис расположен в другом городе или регионе, время ожидания может быть увеличено до 30 дней.

Если закладная не оформлялась, клиент должен прийти в банк и составить заявлением, в котором фиксируется факт закрытия ипотеки и отсутствие каких-либо обязательств перед кредитором.

Этой бумаги будет достаточно для того, чтобы снять квартиру обременения. Что касается свидетельства о праве собственности, его менять не придется.

Этап 7. Возвращение страховки

Можно ли вернуть страховые выплаты, если страховой случай не наступил? Как правило, это возможно только при единовременной оплате суммы полиса и досрочном погашении кредита. Такой сценарий позволяет клиенту обратиться к страховику с требованием о возврате неиспользованных средств.

Как показывает практика, подобные просьбы удовлетворяются в 99,9% случаев, однако все зависит от СК и условий заключенного соглашения. При положительном исходе дела договор подлежит моментальному расторжению.

Если у клиента есть все основания для получения компенсации, но страховщик отказывается выполнять свои обязательства, нужно обращаться в суд.

Как поступить с долевой ипотекой?

Что делать после выплаты ипотеки, если в ней предусмотрено долевое участие других сторон? Если для погашения кредита был задействован материнский капитал, то выделение долей на второго супруга и детей происходит в обязательном порядке. Это одно из неоспоримых условий использования маткапитала в личных целях.

Минимальный размер доли не определяется ни одним законодательным актом. Чаще всего руководствуются действующими нормами жилой площади на одного человека по субъектам РФ (в настоящее время – 12 кв. м. на чел.).

При этом в соглашении или дарственной можно прописать возможность перераспределять доли в случае рождения других детей.

Оформление долей на каждого участника общедолевой собственности возможно в течение 6 месяцев с момента полного погашения задолженности и снятия обременения.

Любой составленный договор должен быть заверен нотариусом. Если сторонам не удается договориться мирным путем, они могут пойти в суд.

Помимо этого выделение долевой собственности можно провести в Росреестре. В этом случае каждый член семьи получает свое собственное свидетельство.

Закрытие ипотеки сопровождается целым рядом дополнительных действий, требующих от клиента массу времени и сил. Однако только в этом случае можно рассчитывать на отсутствие проблем в будущем.