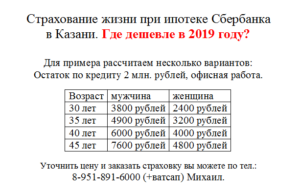

Страхование жизни и здоровья при ипотеке в 2019 году — обязательно оно или нет, из чего складывается стоимость

Ипотечное кредитование сейчас довольно распространенный способ приобретения собственного жилья. Каждый заемщик уже сталкивался или слышал про страховку при такой ссуде.

Иногда это оказывается неприятным сюрпризом, так как вынуждает клиента дополнительно раскошелиться.

Однако страхование жизни и здоровья при ипотеке хоть и не является обязательным, но, по мнению большинства специалистов, служит «подушкой безопасности» как для заемщика, так и для банка.

Условия страхования и что оно дает

Полис страхования жизни при ипотеке обязывает страховую компанию выплатить задолженность по ипотечному кредиту в случае наступления страхового случая с заемщиком. Погашение может быть частичным или полным.

Одной из недорогих и надежных страховых компаний в 2019 году является Ингосстрах. В перечень оказываемых компанией услуг входит и страхование жизни при ипотеке. Ознакомиться с условиями и оформить страховку вы можете на официальном сайте Ингосстраха.

То есть, эта страховка покрывает определенные риски, а именно:

- Смерть заемщика. В этом случае необходимо обратиться в страховую компанию в течение срока действия договора, но не позже 1 года с даты происшествия или болезни, закончившихся летальным исходом.

- Получение инвалидности 1 или 2 группы. Обращаться к страховщику следует не позднее полугода после окончания договора страхования.

- Нахождение на больничном листе более 30 дней. В зависимости от страховой компании выплата производится либо сразу, либо после закрытия больничного.

В первых двух случаях страховая компания выплачивает всю сумму действующей задолженности. А при длительном больничном расчет производится ежедневно по 1/30 от платежа по кредиту. Страхование жизни дает заемщику гарантию, что при утрате работоспособности его долг продолжит выплачивать страховая компания, и задолженности не возникнет.

Важный момент: возможны ситуации, когда после страховой выплаты по инвалидности заемщик умер. Тогда никаких выплат больше не полагается. А если сначала клиент находился на больничном и страховая компания перечисляла банку платежи по кредиту, а потом наступила инвалидность, то по ней положены выплаты. Но из общей суммы будут вычтены платежи по больничному.

Чтобы застраховать созаемщика и иметь право на получение выплат, требуется оформить такой же полис страхования жизни и на него. В противном случае если с созаемщиком произойдет страховое событие, кредитный долг не уменьшится, и полностью ляжет на плечи заемщика.

Заемщику важно знать, что страховая компания может отказать в выплате в следующих случаях:

- Наличие у застрахованного СПИДа или ВИЧ и нахождение на учете в диспансере.

- При самоубийстве (кроме случая доведения до самоубийства, которое должно быть установлено судом).

- Если по анализу крови умершего определено, что он употреблял спиртные напитки, наркотические вещества.

- Застрахованный управлял транспортным средством, не имея прав на его управление.

- Страховой случай произошел в ходе преступления и это доказано судом.

- Наличие серьезного хронического заболевания на стадии заключения страхового договора, которое заемщик скрыл.

Любое из вышеперечисленных обстоятельств приведет к тому, что долг перед банком страховая компания не закроет. Как следствие, рассчитываться по ипотеке придется самому заемщику либо его наследникам (если они вступят в наследство).

Такие события, как потеря работы, смерть близкого родственника (в том числе и созаемщика, если на него отдельный полис не оформлялся), задержка зарплаты не могут служить основанием для обращения в страховую компанию.

В этих случаях заемщику следует обратиться непосредственно в банк для возможной реструктуризации кредита, если в этом есть необходимость.Для банка этот вид страхования важен по причине большой кредитной задолженности, к тому же ипотечные кредиты отличаются продолжительным сроком.

Никто не может с уверенностью сказать, что будет с клиентом через тот или иной промежуток времени и сможет ли он выплачивать ипотеку.

Отсутствие страховки может привести в дальнейшем к длительным судебным тяжбам и не всегда банку удается вернуть выданный кредит. В таких спорах есть множество нюансов, в частности нельзя отобрать у заемщика единственное жилье. Таким образом, для банка полис страхования жизни служит дополнительным гарантом, что деньги в любом случае будут возвращены.

Обязательно ли страхование жизни при взятии ипотеки?

Вопрос о том, обязательно ли оформлять страхование жизни при ипотеке, весьма актуален, особенно если платежи за страховку высокие. Согласно ФЗ №102 «Об ипотеке» оно является добровольным. Следовательно, банк не может обязать клиента оформить страховой полис.

Однако по причине увеличения своих рисков, банк может предложить заемщику иные, более жесткие условия кредитования. В частности, увеличить процентную ставку, уменьшить срок, затребовать поручительство и др.

Вообще, при ипотеке возможны три вида страховки:

- Страхование залоговой недвижимости. По закону оно обязательно. Имущество страхуется от разрушения и внешнего повреждения (например, землетрясение, обрушение дома) на весь срок кредитования. Для страхования внутренней отделки и предметов интерьера, необходимо включать это в договор отдельным пунктом.

- Страхование здоровья и жизни. При наступлении страхового события на любом сроке кредитного договора, весь остаток задолженности или его часть берет на себя страховая компания.

- Страхование титула. Если в прошлом по ипотечной недвижимости были спорные вопросы о собственности, то уже после заключения кредитного договора возможны «нежданные гости» в виде претендентов на имущество заемщика. Титульное страхование как раз защищает интересы банка в случае утраты права собственности за клиентом. Вдобавок заемщик может заключить и отдельное страхование титула на себя, чтобы иметь «подушку безопасности» в виде выплат от страховой компании, если недвижимость юридически окажется нечистой. Срок действия таких договоров всегда не больше 3 лет, так как после этого по закону все имущественные споры судами не принимаются. Эта страховка при ипотеке не обязательна, но банк может потребовать ее, если покупаемая недвижимость вызывает сомнения.

Страхование жизни при ипотеке: обязательно ли страховать жизнь

Приветствуем! Тема нашей встречи сегодня — ипотека страхование жизни. Из этого поста вы узнаете про страхование жизни при ипотеке обязательно или нет его оформлять. Обязательно ли страховать жизнь при ипотеке, если у вас уже есть полис страхования жизни. Какие санкции предусмотрены для вас, если отказаться от него. Условия и предложения страховых компаний по данному продукту.

Общие моменты

Ипотечное страхование – это стандартное банковское требование при получении ипотеки.

Согласно Федеральному закону «Об ипотеке», обязательным является только страхование залоговой недвижимости – это обеспечивает финансовую безопасность как банка, так и заемщика в случае форс-мажора или иных обстоятельств.

Но часто банки предлагают, а иногда даже навязывают так называемое комплексное ипотечное страхование, которое включает в себя:

- Страхование недвижимости;

- Страхование жизни, здоровья;

- Страхование права собственности (титула).

Страхование недвижимости в залоге

Недвижимое имущество, которое вы приобретаете в ипотеку, страхуется на весь срок ипотечного займа от гибели или повреждения. Страховке подлежит только непосредственно недвижимость (конструктив), не включая внутреннюю отделку. Чтобы застраховать остальное имущество, необходимо включить его в договор дополнительно.

В Страховой компании СОГАЗ при оформлении страховки на недвижимость предлагается оформить страхование квартиры по продукту «От стечения обстоятельств» на внутреннюю отделку, сантехнику, технику и мебель, а также гражданскую ответственность всего за 1150 рублей. При этом на основной продукт «страхование квартиры по ипотеке» будет действовать льготный тариф – всего 0,1% от страховой суммы.

Страхование жизни

Этот вид страхования предполагает получение страховых выплат в случаях инвалидности заемщика, его гибели, получения травм, тяжелых заболеваний – всего, что повлечет за собой нарушение выплат по ипотечному кредиту.

Страховые компании могут временно оплачивать вместо заемщика его ипотечный долг, могут выдать страховую сумму единовременно, а могут совместить эти два варианта.

Размер страховой суммы, как правило, равен задолженности по кредиту и уменьшается вместе с ней. Иногда сумма даже превышает размер всего ипотечного кредита, но обычно не более, чем на 10%.

Страхование титула

В отличие от предыдущих двух видов ипотечного страхования застраховать свое право собственности вы можете не больше, чем на три года. Это максимальный «срок годности» любых имущественных прав.

Ипотечное страхование титула может оградить вас от потери права собственности на ваше же жилье. Если в прошлом квартиры, которую вы приобретаете в ипотеку, были спорные юридические моменты и на ней сохранились какие-либо обязательства, то может сложиться ситуация, где вам придется отстаивать свое право собственности на купленное жилье.

Например, могут объявиться возможные претенденты на обладание жилплощадью – результат предыдущих сделок по этой недвижимости. Страхование титула возместит банку убытки и расходы, связанные с потерей вашего права собственности.

Примечательная особенность этого вида страхования состоит в том, что вы можете оформить отдельный полис, в котором застрахуете право собственности на недвижимость не только в пользу банка, но и в вашу пользу. Это оградит вас от возможных неприятных последствий. За три года, в течение которых будет действителен страховой полис, любое право собственности, кроме вашего, потеряет свою актуальность.

Согласно российскому законодательству, этот вид страхования является необязательным для заемщика при оформлении ипотеки. Однако банк может обязать вас застраховать титул, если юридическая чистота квартиры, приобретаемой в ипотеку, вызывает у него сомнения.

Подробнее про страхование жизни по ипотеке

Прежде всего, давайте поймем, зачем нужна эта страховка. Страховка жизни позволяет полностью погасить задолженность заемщика по ипотеке за счет средств страховой компании. Данное обязательство возникает перед СК, если происходит один из страховых случаев, которые указаны в полисе. Давайте обозначим эти риски.

Страхование жизни по ипотеке покрывает следующие риски, наступившие в результате болезни или несчастного случая:

- Смерь застрахованного;

- Получением инвалидности, но только 1 и 2 группы;

- Временная нетрудоспособность на срок более 30 дней;

Но очень важно понимать, что есть определенные условия, при которых страховщик откажет от выплаты заемщику. Давайте разберем, при каких обстоятельствах будет отказ страховой в выплате при наступлении вышеописанных страховых случаях:

- Если у заемщика СПИД или ВИЧ и он состоит на учете в диспансере.

- При самоубийстве (если это не доведения до самоубийства).

- Если в крови будет обнаружен алкоголь, наркотики и другие вещества, способствующие токсическому опьянению.

- При управлении автомобилем или другим аппаратом без прав на него.

- Если страховой случай произошел при совершении преступления, которое доказано судом.

Если с заемщиком по ипотеке произойдет страховое событие, но будет выявлено любое одно из этих обстоятельств, то страхования откажет в погашении ипотеки перед банком и родственники или сам заемщик будут обязаны погасить задолженность перед банком самостоятельно.

Страхование жизни и здоровья при ипотеке имеет свои особенности по сроку признания события страховым случаем. Так:

- По риску «смерть» необходимо обратиться в страховую в течение действия договора страхования, но не позднее года от момента несчастного случая или болезни, привлекшего к смерти заемщика.

- При наступлении инвалидности — в течение срока страхования и не позднее полугода после его окончания

- При временной нетрудоспособности – после 30 дней непрерывного больничного.

Если с заемщиком произошло страховое событие и страховщик признал его, то он обязан погасить задолженность заемщика перед банком.

Страховая сумма при страховании жизни по ипотеке составляет сумму задолженности перед банком. Именно эту сумму переведет страховая в банк, за исключением риска по временной утрате трудоспособности.

Там оплата происходит по факту за каждый день нетрудоспособности исходя из размера 1/30 от платежа по ипотеке.

Важно знать! Если произошло страховое событие «инвалидность» и по ней прошла выплата, а потом наступила смерть, то больше выплат не будет.

Если сначала была выплата по временной нетрудоспособности, а потом наступила смерть или инвалидность, то из страховой суммы будут вычтены выплаты по временной нетрудоспособности. Страховая выплата будет произведена только по тому заемщику, кто указан в полисе.

Если страховое событие произошло с созаемщиком и у него нет подобного полиса, то выплаты не будет и заемщик обязан будет самостоятельно вносить платежи дальше.

Срок страхования равняется году. Каждый раз нужно будет обращаться в страховую, и продлять страховку на следующий год, иначе будут санкции от банка. О них мы расскажем в последней части поста.Важно! Внимательно читайте договор ипотеки. Посмотрите пункт про страхование. Возможно, там содержится условие, по которому банк не вправе обязывать вас страховать жизнь и здоровье в последующие годы. Это позволит значительно сэкономить на обслуживании ипотеки.

Документы на выплату

Если наступил страховой случай, то в страховую нужно принести следующий пакет документов:

- Заявление на выплату.

- Справку о смерти с указанием причины (если произошла смерть заемщика).

- Документы по праву на наследство от родственников.

- Справка об установлении инвалидности и документы из медицинского учреждения подтверждающие факт несчастного случая или болезни с наступление инвалидности.

- Документы, подтверждающие факт наличия нетрудоспособности с указанием количества дней и связи с произошедшим страховым случаем.

- Справка от банка с размером суммы для перечисления и реквизитами.

Документы по страховому случаю можно передать через сотрудника банка. Стоять в очередях не надо т.к., как правило, это выделенный специалист в отделе просрочки.

Важно понимать, что комиссии за просрочку и пени не будут возмещены страховой, поэтому нужно продолжать платить ипотеку в соответствии с графиком платежей, пока деньги от страховой не будут перечислены.

Сколько стоит страхование жизни

Точный тариф и стоимость страхования жизни заемщика определяется за счет множества факторов. В первую очередь страховые агенты смотрят на ваш возраст, пол, на состояние здоровья и на размер вашего ипотечного займа. Учитываются также профессия, хобби и образ жизни. Заемщику предоставляют специальную анкету с вопросами медицинского характера.

Если у заемщика большой вес, то страховая компания может отказать в страховке или значительно увеличит тариф. Учитывайте это при определении того, кого делать основным заемщиком по ипотеке.

Важно помнить, что если сведения, которые вы укажете в этой анкете, окажутся ложными, страховой договор будет расторгнут и никаких выплат по страховому случаю вы не получите.

Следует понять, что страховать жизнь и здоровье вы можете как в самом банке, так и в страховой компании самостоятельно. При этом очень важно взять список аккредитованных в банке страховых, у каждого он свой. Не все страховые могут быть аккредитованы в банке, а это значит, что их полис банк не примет.

Как правило, страхование напрямую в банке дороже, чем в страховых компаниях. В вашей страховой могут действовать специальные скидки лично для вас по итогам длительного сотрудничества в рамках ипотечного или любого другого страхования.

Страховка жизни и здоровья при ипотеке почти всегда выступает в комплексе с остальными двумя типами страхования. Ниже указаны примерные тарифы.

| Сбербанк | 1 |

| ВТБ-страхование | 1 |

| РЕСО | 0,5 |

| Ингосстрах | 0,5 |

| Альфа-страхование | 0,24 |

| Росгосстрах | 0,5 |

| РОСНО-allianz | 0,19 |

| Согаз | 0,17 |

Важный момент! Для женщин тариф по страхованию ниже, поэтому при страховании ипотеки лучше делать основным заемщиком женщину и заключать полис на неё. Это позволит вам сэкономить.

Онлайн калькулятор страховки по ипотеке

Чтобы узнать точную стоимость полиса по страхованию для ипотеке следует заполнить данные в онлайн-калькуляторе на нашем сайте. Он позволит вам узнать цену на полис с учетом всех основных рисков: жизни, конструктива квартиры и титула. После расчета можно оформить полис онлайн.

А если отказаться от ипотечного страхования

Обязательно ли страхование жизни по ипотеке? Нет, это миф: ни один банк не вправе навязывать вам эту услугу. Но, как всегда, есть подводные камни. Конечно, вы можете отказаться от страхования, но тогда ставка по ипотеке может вырасти на 3% и более. Согласитесь нужно посчитать, прежде чем делать окончательный выбор.

Очень часто военнослужащие и другие заемщики уже застрахованы, от риска смерти, инвалидности и потери возможности работать по здоровью, на работе. Возникает вопрос, можно ли отказаться от страхования жизни в этом случае. Ответ — нет.

Причина в том, что по данной страховке деньги получит заемщик или его родственники, а не банк и не факт, что эти деньги пойдут в гашение ипотеки, поэтому банки и требуют обязательно страховать жизнь и здоровье, а выгодоприобретателем по полису делать банк.

Вот примерные санкции основных ипотечных банков при отказе от страховки:

- Сбербанк +1%

- ВТБ24 и Банк Москвы +1%

- Россельхозбанк +3,5%

- Райффайзенбанк + 0,5%

- Дельтакредит +1%

Есть ряд банков, которые не требует обязательное страхование жизни. Это непременный фактор выгоды при выборе банка т.к. плата за страховку по итогу действия всего договора будет довольно значительная. Банки, которые не требуют обязательное страхование жизни — Газпромбанк, Глобэкс.

Если вы сделали досрочное погашение ипотеки и закрыли её полностью, то вы вправе вернуть часть страховой платы. Для этого необходимо обратиться в страховую и написать заявление.

Ждем ваших вопросов и комментариев. и жмите кнопки социальных сетей, если пост был полезен.

Страхование жизни при ипотеке в Сбербанке — что дает оформление полиса и какие риски покрывает

Сбербанк – один из крупнейших банков в Российской Федерации, предоставляющих ипотечные кредиты для населения. Страхование жизни при ипотеке в Сбербанке является если не обязательным условием, то значительно упрощающим оформление займа.

Многие потенциальные получатели кредита хотят знать, является ли обязательным оформление страхования жизни, потому что этот пункт внесен в кредитный договор по ипотеке с поддержкой от государства. Нюансы:

- При возникновении затруднений с погашением ипотеки по одной или нескольким причинам, страховая организация возьмет на себя обязанность по выплате оставшегося долга.

- Страховые средства идут в кредитно-финансовое учреждение, но банк может перечислить часть денег заемщику для оплаты своего лечения, что позволило бы ему быстрее вернуться на работу и продолжить погашение.

- Оформление и наличие страховки на жизнь и здоровье для заимодавца сокращает риски невыплаты задолженности, а дебитору гарантирует, что в случае неблагоприятной ситуации погашение кредита не станет проблемой его близких.

- Оформляя ипотеку, следует знать, что льготная ставка предоставляется только заемщику, застраховавшему себя. В противном случае кредитор может поднять ставку по кредиту на несколько процентов или вовсе отказать в ипотеке.

Страхование жизни и здоровья при ипотеке имеет свои достоинства и недостатки. К минусам относится высокая стоимость страхового полиса.

Объясняется это долгосрочным периодом страхования, возникновением таких обязательств на весь срок действия займа на ипотеку. Если брать в расчет, что этот срок может составлять и 15, и 30 лет, то размер суммы получается внушительный.

Условия полиса включают указания на ежегодные выплаты страховых взносов, и заемщик переплачивает значительные средства по кредиту.

Из достоинств можно отметить, что застраховав здоровье и жизнь в целом, получатель кредита гарантирует финансовой компании, что при ухудшении его финансового положения или потере трудоспособности ипотечный кредит будет возвращен полностью.Страхование рисков при ипотеке – непременное условие, когда нужно оформить кредит на жилье. Данная процедура – не прихоть банков, а требование Федерального закона №102 «Об ипотеке». Непосредственно объектом страхования при получении ипотечного кредита в Сбербанке считается здоровье и жизнь дебитора.

Персональный страховой полис призван покрыть ряд рисков:

- Смерть заемщика. Этот рисковый случай не является причиной для невыплаты займа. Часто при таких кредитах залогом выступает приобретаемая недвижимость, поэтому кредитная организация всегда остается в плюсе.

- Хронические заболевания и инвалидность. При неспособности выплачивать свои долговые обязательства из-за проблем со здоровьем страховка должна обеспечить финансовые ресурсы на погашение займа.

- Травмы. В этом случае деньги от страховой компании могут быть перенаправлены на помощь в лечении заемщика, чтобы скорее вернуть его на рабочее место и быстрее возобновить выплаты по кредиту.

- Временную утрату трудоспособности.

Когда получение страховой премии невозможно

Договор добровольной страховой программы предусматривает определенные ограничения, когда рассчитывать на страховку не стоит. Это такие обстоятельства:

- возможность загрязнения радиоактивными элементами или вероятность ядерного взрыва;

- начало боевых действий;

- конфликты общегражданского характера (войны, митинги, забастовки и т.п.).

Также страхование жизни заемщика ипотечного кредита будет оставлено без внимания если:

- смерть получателя кредита наступила в результате алкогольного отравления;

- кончина была вызвана заболеваниями типа СПИД или ВИЧ;

- смерть спровоцировало профессиональное занятие потенциально опасным спортом.

Оформляя страховку, нужно знать, что размер возмещения по ней составит на 1 процент больше суммы кредита по ипотеке. В случае возникновения страховой ситуации компания в полном объеме погашает ссуду по ипотеке, а остаточные страховые финансовые средства будут выданы заемщику.

Стоимость страхования жизни при ипотеке в сбербанке

Страхование при ипотеке в Сбербанке иногда навязывается менеджерами при оформлении ипотечного кредита на месте, т.е. в офисе банка. Стоимость услуги составляет 1% от суммы займа.

Сотрудник банка может настаивать на заключении страхового договора в своей компании, но следует знать, что заемщик вправе выбрать страховщика по своему усмотрению, например, в организации, где эта услуга будет более выгодной или более дешевой, но только в компаниях, имеющих аккредитацию от данного банка.

Различные страховые организации устанавливают собственные тарифы на страховую защиту заемщиков. Средняя стоимость платежа при страховании здоровья и жизни в Сбербанке – от 0,5 до 1,5% от долговой суммы. Рассчитать тариф помогут в офисе компании, либо это можно сделать, воспользовавшись онлайн калькулятором. Сумма индивидуальна для каждого кредитополучателя. Все зависит от:

- профессии человека;

- возраста;

- состояния здоровья;

- присутствия вредных привычек;

- других факторов.

После оплаты взносов происходит выдача полиса на руки. Его действие составляет один год, по окончанию которого заемщик должен уплатить новую сумму, после чего полис будет продлен еще на год.

Это действие нужно будет выполнять до полного возврата кредитных средств.

Расчет страховых выплат происходит из оставшейся части задолженности, поэтому, продлевая страховку, нужно интересоваться графиком и суммой задолженности, особенно при досрочном погашении.

Страхование жизни при ипотеке в Сбербанке состоит из следующих шагов:

- Выбор страховой компании.

- Сбор необходимой документации.

- Обращение в выбранную организацию.

- Написание и подача заявления.

- Просмотр и подписание договора.

Перечень страховых компаний следует уточнить непосредственно в финансовом учреждении, где происходит оформление кредита. Процесс заключения договора не занимает много времени. После того как соглашение будет подписано, нужно сделать годовой взнос и предоставить банку копию полиса.

Перечень необходимых документов

Полный список требуемой документации можно узнать у страховщика. В стандартный список входят такие бумаги:

- паспорт с копиями;

- заявление, написанное на бланке компании;

- анкета, содержащая информацию о заемщике и дополнительно характеристика кредита;

- свидетельство собственности на покупаемое имущество (квартиру, дом);

- оценочный отчет объекта залога;

- копии техпаспорта.

Где можно застраховать жизнь и здоровье

Невзирая на то, что сотрудники Сбербанка, руководствуясь своими мотивами, добиваются оформления страховки у них, заемщик, по условиям кредитного соглашения, вправе выбирать самостоятельно любого страховщика из аккредитованных банком организаций. Можно найти компанию, не являющуюся партнером банка, но тогда она должна будет предоставить список документов, на основании которых банк проверит страховщика на соответствие своих требований.

Аккредитованные компании-партнеры сбербанка

Есть список страховых организаций, аккредитованных Сбербанком. Партнерами банка являются:

- Сбербанк страхование жизни – страхование обойдется около 1% от размера кредита;

- ОАО Согаз – примерно 1,17 процентов от суммы займа;

- «ВТБ Страхование» – 1%;

- «Группа Ренессанс страхование» – около 0,32%;

- «ВСК» – процент от 0,6 до 5,33%.

Действия при наступлении страхового случая

Перед подписанием договора следует изучить условия, которые характеризуют страховой случай. При его наступлении действия заемщика должны быть следующими:

- При первой возможности нужно уведомить о произошедшем случае страхового агента. Это необходимо сделать сразу же.

- Предоставить документы, подтверждающие страховой случай.

- Составить заявление на предоставление компенсации по страховке. В случае смерти плательщика кредита заявление должно быть написано исключительно наследниками.

- Ожидание рассмотрения заявления страховой организацией.

- После рассмотрения заявления, при отсутствии претензий, компания должна погасить ипотеку.

- Выплата оставшейся страховой части застрахованному лицу. При смерти заемщика эта часть будет отдана родственникам, вступившим в наследство.

Как отказаться от добровольного страхования жизни после получения ипотечного кредита

Если у финансовой организации получилось навязать страховку с повышенными процентами или попросту ненужную, исправить это можно, но с ограничениями:

- Согласно закону № 3854 «О требованиях к условиям осуществления добровольного страхования» от 20.11.2015 г., чтобы не нарушать условий, клиент вправе отказаться от страховки в течение пяти дней (рабочих) со дня заключения соглашения. При этом страховая организация должна ему вернуть полную сумму оплаченных средств, которая обязана поступить в распоряжение клиента в течение 10 дней с момента получения заявления.

Что дает страхование жизни при ипотеке

Банки, не желая рисковать, стараются гарантировать возврат долгосрочного жилкредита.

По их мнению, лучшим инструментом защиты выданных займов является страхование имущества и здоровья клиента, ведь ипотека предоставляется на весьма продолжительный срок.

За это время с заёмщиком может случиться всё что угодно, вплоть до его смерти. Тогда убытки банку возместит страхование жизни при ипотеке.

Что это такое

Страхование жизни на языке юристов означает отстаивание имущественных интересов клиента, связанных с его жизнью и смертью. Если произойдёт страховой случай, ипотечное имущество обретёт статус личной собственности прямых наследников. Когда же размера выплаты по страховке будет недостаточно, для полного погашения задолженности необходимо будет донести денежную сумму самостоятельно.

Условия полиса страхования жизни и здоровья

Страхование жизни и здоровья при ипотеке предусматривает выплаты при условии наступления следующих страховых случаев:

- Смерть заёмщика. Ипотечная задолженность погашается страховой компанией в полном объёме.

- Получение инвалидности. Речь идёт об установлении комиссией ВТЭК I или II группы инвалидности у заёмщика.

- Временная утрата работоспособности. Такая ситуация отдельно прописывается в страховом договоре.

Страховые взносы нужно выплачивать ежегодно.

В конечном итоге набегает немалая сумма. Поэтому у некоторых заёмщиков возникает вопрос, что будет, если не плачу страховку по ипотеке. Конечно, рассчитывать на отсутствие реакции страховщика и банка не стоит.

Если просрочка превысит один месяц, должнику начнут поступать звонки и СМС с требованием погасить долг по страховке.

Если же заемщик их проигнорирует и не возобновит выплату не только страховки, но и кредита, в лучшем случае дело будет передано в суд, в худшем – заём будет продан коллекторской фирме.

Кому необходим полис

Страховка жизни для ипотеки не является обязательным условием выдачи денежных средств. Однако, прибегнув к такой мере предосторожности, заёмщик сможет защитить себя в случае несчастного случая и болезни.

С другой стороны, оформление клиентом банка договора страхования, покрывающего вышеуказанные риски, выгодно и самой финансовой организации (читай выше).

То есть в проведении данной процедуры заинтересованы обе стороны сделки.

Между тем многие клиенты отказываются от приобретения данного полиса. Обусловлено это не отсутствием информации о том, что дает страхование жизни при ипотеке, а стремлением сэкономить.

Поэтому напомним основные преимущества, которые получит заемщик, оформив договор страхования здоровья и жизни:

- при наступлении страхового случая долгосрочный жилкредит погасит компания-страховщик;

- на родственников заёмщика не ляжет долговое бремя;

- банки, как правило, уменьшают процентную ставку по ипотеке.

Как определяется размер страховой суммы

Проводить страхование здоровья и жизни клиент может по двум схемам:

- на весь объём ипотечной ссуды. Обычно она составляет 70-80% от стоимости кредитуемого жилья;

- на всю цену недвижимого имущества.

Стоимость страхового полиса является величиной, производной от многих факторов, и для каждого клиента определяется индивидуально. При этом учитываются:

- Пол клиента. Женщинам полис обойдётся дешевле, чем мужчинам.

- Возраст. С возрастом риск возникновения заболеваний, способных привести к утрате трудоспособности, увеличивается.

Поэтому с годами страхование жизни заемщика ипотечного кредита становится дороже.

- Профессия. Некоторые виды трудовой деятельности сопряжены с опасностью для здоровья и жизни человека, что не может не отразиться на тарифе по договору страхования.

- Состояние здоровья клиента.

При оформлении полиса в анкете указываются имеющиеся хронические заболевания, а также рост и вес страхователя. В случае отклонения от нормы последних показателей стоимость страховки может возрасти.

- Наличие экстремальных хобби. Любителям прыжков с парашютом, дайвинга и других опасных видов спорта может быть предложена повышенная тарифная ставка.

Сегодня стоимость страхования жизни и здоровья обычно составляет 0,5-1,5% от объёма кредитования.

Размер ежегодного страхового взноса приблизительно равен ежемесячному платежу по ипотеке. Но здесь необходимо учитывать, что при наличии полиса страхования жизни и здоровья банки обычно снижают кредитную ставку на 1-2%. Так что, если посчитать, расходы на подобную страховку будут покрыты практически полностью.

Оформление

Страхование участников ипотечного кредитования выполняется по нескольким схемам. Наибольшее распространение получили следующие варианты:

- Заключение трёхстороннего договора.

Сторонами такого соглашения являются страховая компания, заёмщик и банк.

- Заключение договора страхования после оформления ипотеки. В таком случае договор страхования носит двусторонний характер.

Его подписантами являются страховая компания и заёмщик.

Что же касается нюансов, здесь так же, как и при получении ипотечного кредита, формируется график страховых платежей. Обычно заёмщик обязуется ежегодно выплачивать определённую сумму. Её размер определяется на основе величины остатка задолженности по долгосрочной ссуде. Практикуются также варианты ежеквартального и даже ежемесячного проведения страховых взносов.

Какие необходимы документы

Чтобы оформить договор страхования здоровья и жизни при ипотеке, заёмщик должен предоставить сотруднику компании, оказывающей данную услугу, следующие документы:

- гражданский паспорт российского образца;

- анкету;

- заявление – его форма устанавливается страховой компанией;

- договор кредитования;

- копию трудовой книжки;

- справку из медучреждения о состоянии здоровья (предоставляется по требованию страховщика).

Расчёт стоимости полиса

Что влияет на стоимость страховки, было рассмотрено выше. Осталось только назвать конкретные цифры, озвучиваемые ведущими игроками данного сегмента финансового рынка. Ниже размещена таблица, в которой указаны тарифы.

| «Росгосстрах» | 0,1-5,6 |

| «Ингосстрах» | от 0,2 |

| «Ренессанс» | 0,15-5 |

| «ГУТА-Страхование» | от 0,075 |

| «Альянс» | 0,19-0,3 |

| «Сбербанк страхование». Программа «Защищённый заёмщик». | 1 |

| АО «СОГАЗ». Программа «СОГАЗ Ипотека» | 1-1,5 |

| «ВТБ Страхование». Программа комплексного страхования | 1 |

Как видно, стоимость услуг значительно отличается. На величину данного параметра влияет прежде всего «набор» страховых рисков, предусмотренный договором кредитования. Зная тариф, можно рассчитать страхование жизни при ипотеке самостоятельно. Делается это по следующей формуле:

СтСтр = СтрС × Т/100, где

СтСтр – стоимость страховки;

СтрС – страховая сумма;

Т – тариф.

Например, если СтрС = 1 000 000, годовая стоимость страховки в «ВТБ Страховании» будет такой:

СтСтр = 1 000 000 × 1/100 = 10 000 рублей.

Но эту сумму необходимо выплатить только за первый год кредитования, ведь остаток задолженности уменьшается. Например, если ипотека в таком объёме предоставлялась под 10% сроком на 5 лет, то при аннуитетной схеме выплат к началу второго года сумма остатка задолженности составит 837 731,94 руб. Соответственно, размер страхового взноса на следующий период будет равен:

СтСтр = 837 731 * 1/100 = 8 377,31 руб.

А на 5 год стоимость страхования жизни при ипотеке будет такой:

СтСтр = 22 2441 * 1/100 = 2224,10 руб.

Порядок выплаты

Выше было сказано, что выгодоприобретателем при данном страховании ипотечного займа является банк. Поэтому, если наступит страховой случай, финансовая организация сама решает вопросы, связанные с выплатой ей страхового возмещения.

Клиент или его родственники обязаны уведомить о страховом случае банк и компанию-страховщика. Форма извещения произвольная, но обязательно в письменном виде.

Страховщик, рассмотрев уведомление, может потребовать некоторые дополнительные бумаги.

Перерасчет при досрочном частичном погашении ипотеки

Договор страхования заключается обычно на весь период кредитования с ежегодным продлением (пролонгацией) и оплатой.

Если задолженность по ипотеке погашается досрочно частично, страховщик и страхователь заключают дополнительное соглашение, предусматривающее перерасчёт размера будущих страховых взносов.

В качестве исходных данных для последней операции выступает текущий остаток долга по долгосрочному жилкредиту. Заёмщик должен узнать в банке значение данного параметра и предоставить его в страховую компанию.

Можно ли отказаться от страхования

Мы уже знаем, что ответ на вопрос, страхование жизни при ипотеке обязательно или нет, звучит однозначно: приобретать такой полис необязательно. Но, несмотря на относительно высокую стоимость данной услуги, предусмотрительные заёмщики оформляют договор страхования. Так они, помимо всего прочего, могут снизить процентную ставку по займу.

Напомним, что до 2008 года долгосрочные жилкредиты предоставлялись банками только при условии приобретения клиентом страхового полиса. Отмена страхования жизни при ипотеке была проведена по инициативе Роспотребнадзора.

Последствия не заставили себя долго ждать. Из-за увеличения вероятности невозврата ссуженных средств, финансовые учреждения подстраховались путём повышения ставки ипотечных кредитов.

Таким образом, нагрузка на семейный бюджет заёмщика в лучшем случае осталась на прежнем уровне.

О возврате денежных средств

Важно понимать, что вернуть страховые взносы можно только при досрочном погашении ипотеки, при отсутствии страхового случая. Последовательность этой процедуры следующая:

- Заемщик закрывает кредит раньше указанного в договоре срока и берёт в банке справку, подтверждающую этот факт.

- В офисе страховой компании клиент составляет заявление по поводу возвращения средств и прикладывает к нему вышеуказанную справку, а также другие необходимые документы.

- Страховая организация должна принять решение о возврате денег в течение одного месяца.

- Если решение будет положительным, средства переводятся на указанный клиентом в заявлении счёт.

Кроме того, заёмщик может оформить налоговый вычет за страхование жизни при ипотеке и вернуть 13% от уплаченного им с зарплаты НДФЛ.

Реализуется это двумя способами:

- работодатель не высчитывает вышеуказанные 13% от доходов страхователя, и зарплата выдаётся в течение года целиком;

- после обращения с заявлением в налоговую инспекцию положенная сумма возвращается из бюджета единым платежом.

Воспользоваться такой льготой могут заемщики:

- имеющие российское гражданство;

- официально трудоустроенные;

- оплачивающие со своих доходов 13% НДФЛ;

- заключившие договор страхования сроком не менее чем на 5 лет.

Возврат подоходного налога за страхование жизни по ипотеке рассчитывается по такой формуле:

НВ = СП × Ст, где

НВ – налоговый вычет;

Ст – ставка, равная 13%.

Например, договор страхования был заключён на 7 лет с ежемесячным взносом 5000 рублей. Тогда за год заемщик заплатит:

5000 × 12 = 60 000 рублей.

Из этой суммы вычитается НДФЛ:

60 000 × 0,13 = 7 800 рублей.

А за 7 лет сумма возврата по страховке составит:

7 800 × 7 = 54 600 рублей.

Подводя итоги, следует отметить, что все финансовые эксперты единодушно сходятся во мнении о выгодности страхования жизни и здоровья для заёмщика. Ведь выплачивается ипотека, как правило, из зарплаты, и потеря трудоспособности может поставить под угрозу обслуживание кредита. Страховка же сводит подобные риски к минимуму.