Рефинансирование микрозаймов МФО с просрочками, плохой кредитной историей

В каких банках можно рефинансировать микрозаймы МФО? Можно ли сделать это дистанционно? Какие условия и необходимые документы для рефинансирования микрокредитов с просрочками? Что делать, если у меня плохая кредитная история?

По данным Центробанка РФ, общая задолженность россиян по микрокредитам сейчас превышает 100 миллиардов рублей и быстро увеличивается. В отличие от банковского кредита, микрозаймы в случае просрочки обладают неприятным свойством нарастать, как снежный ком. В связи с этим растет популярность их рефинансирования.

В Агентстве по рефинансированию микрозаймов отмечают, что только за I полугодие 2017-го спрос на данную услугу вырос более чем на треть, а средняя сумма перекредитования выросла со 100 000 до 120 000 рублей. Поговорим о том, что такое рефинансирование микрозаймов и как им воспользоваться.

«Сдуру взяла в июле 2016 года микрозайм 3 тысячи рублей на 14 дней. Один раз заплатила 2 т.р., а потом потеряла работу, и займ завис. 30 ноября мне позвонили из МФО и предложили побеседовать.

На встрече показали бумагу с долгом в 66 тысяч. Я чуть со стула не упала, а они объяснили: каждый день просрочки шли проценты (по 2%), штрафы по 0,25%, еще какие-то неустойки. Я сказала, что сижу без работы и таких денег у меня нет.

Ответили, что понимают мое сложное положение и если до конца недели оплачу 40 тысяч, остальной долг простят. Со знанием дела рассказали, где можно быстро взять денег (продать драгоценности, выпросить у друзей и знакомых, взять кредит на родственников и так далее). Пригрозили, конечно. Не думала, что из-за невозвращенной тысячи они так разойдутся».

Драматизма ситуации добавляет тот факт, что и взыскивают долги МФО куда агрессивнее, чем банки. Поэтому, если вам дорога ваша репутация, а также спокойствие семьи, попытайтесь любыми путями избавиться от задолженности, а лучше – и от самого микрозайма. Один из лучших способов сделать это – рефинансирование.

Как рефинансировать микрозайм

Поскольку микрозаймы выдаются, как правило, без серьезной проверки кредитной истории и платежеспособности заемщика, финансовые организации априори рассматривают клиентов МФО как фактор повышенного риска. Отсюда определенные ограничения на перекредитование.

Проще всего рефинансировать микрозайм на ранней стадии, когда вы исправно выплачиваете задолженность. В этом случае (и если раньше не было просрочек) вы являетесь обладателем хорошей кредитной истории, и вам доступны продукты многих банков.

Да, чаще всего получить можно не самый выгодный кредит, к тому же обремененный страховкой, но по сравнению с сотнями процентов годовых от МФО такие условия покажутся манной небесной.

Другое дело, если вы уже допустили просрочку, которая отразилась в кредитной истории. В этом случае спектр возможностей для вас быстро сужается. Рефинансирование в другой микрофинансовой организации либо новый кредит в своей – вот и все варианты.Правда, есть возможность существенно улучшить условия. В большинстве МФО каждый последующий микрозайм дается под более выгодный процент, нежели предыдущий. Даже при большом долге вероятность перекредитования остается, особенно если у вас нет ликвидного имущества.

Для микрофинансовой организации логичнее получить от вас хоть что-то, нежели бесперспективно трясти заемщика при помощи коллекторов или подавать на него в суд.

Три способа рефинансировать микрозайм

Чтобы выкрутиться из надвигающейся или углубляющейся долговой ямы, можно пойти тремя путями.

Способ #1: Рефинансирование микрозайма в банке

Самые удачливые держатели займов МФО перекредитовываются в банках. Чаще всего речь идет не о рефинансировании в полном смысле этого слова, а о новом потребкредите, которым клиент банка самостоятельно гасит микрозайм.

Как правило, происходит это на раннем этапе образования задолженности. А поскольку средняя сумма микрозайма в РФ не превышает 30 тысяч рублей, взять аналогичный или чуть больший кредит, имея хорошую кредитную историю, оказывается не так уж и сложно.

Наиболее реальным вариантом будет оформление кредитной карты либо получение кредита без подтверждения доходов. Существует мнение, что есть банки, где на кредитную историю не смотрят совсем, но это не так. КИ могут не проверять в МФО (и то таких организаций всё меньше), а банк всегда анализирует кредитное прошлое клиента.

Другое дело, что Тинькофф, Ренессанс Кредит или Хоум Кредит банк намного лояльнее относятся к соотношению доходов заемщика и суммы кредита, нежели, например, Райффайзенбанк или ВТБ24, поэтому получить кредит в этих финансовых учреждениях будет проще, чем в других.

Факторы, повышающие вероятность рефинансирования микрозайма в банке:

- Отсутствие в кредитной истории просрочек по любым займам

- Высокий официальный доход

- Наличие ликвидной собственности (автомобили, недвижимость)

- Постоянное проживание в регионе присутствия банка

Факторы, снижающие вероятность перекредитования микрозайма в банке:

- Наличие просрочки по любому виду кредитов

- Отсутствие постоянного места работы и официального дохода

В качестве примера возьмем перекредитование суммы в 30 000 рублей, полученной в в «Займере» по самой лояльной программе (0,63% в день) на полугодовой потребительский кредит 30 000 рублей от Ренессанс Кредита под максимальную процентную ставку в 26,5% годовых.

| Параметры займа | Исходный микрозайм | Потребкредит в банке |

| Сумма | 30 000 руб. | 30 000 руб. |

| Переплата | 5670 | 2350 |

| Процентная ставка (годовых) | 226,8% | 26,5% |

Способ #2: Рефинансирование микрозайма в другом МФО

Если банки отказывают в кредите, а долг угрожающе нарастает, можно попробовать получить деньги в другой микрофинансовой организации – под залог.

Рефинансированием микрозаймов занимаются специализированные сервисы. В частности, это группа «Русмикрофинанс» со своим порталом Рефинансируй.рф («Агентство по рефинансированию микрозаймов»). Здесь действует реальная схема перекредитования: деньги направляются не заемщику, а предыдущему кредитору.

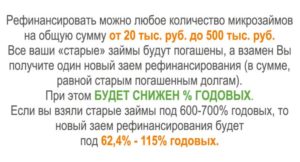

Взамен предоставляется займ на более выгодных условиях. Если большинство МФО выдают краткосрочные кредиты под 1,5-2% в день (до 730% годовых), то в агентстве по рефинансированию ставки таковы:

| Сумма займа | 20 000 – 100 000 рублей | 20 000 – 100 000 рублей | 50 000 – 300 000 рублей | 300 000 – 500 000 рублей |

| Срок | 181-365 дней | 1 – 5 лет | 181 день – 5 лет | 181 день – 5 лет |

| Поручительство | Не требуется | Не требуется | Требуется | Требуется 2 поручителя |

| Процентная ставка | 0,315% в день (115% годовых) | 0,213% в день (77,8% годовых) | 0,171% в день (62,5% годовых) | 0,171% в день (62,5% годовых) |

Агентство по рефинансированию микрозаймов (ООО): где рефинансировать займ МФО, отзывы

/ Рефинансирование / Поможет ли агентство по рефинансированию микрозаймов с безнадежными кредитами?

Необходимость рефинансировать микрозаймы возникает в течение первых нескольких недель после предоставления кредита, если заемщик неспособен сразу выплатить полученную сумму и проценты по ней.

Однако именно факт обращения за деньгами в микрофинансовую организацию (МФО), возникновение задолженности становится, нередко, основным фактором, препятствующим перекредитованию в банке.

На помощь приходят другие финансовые учреждения, одним из которых является специально созданное агентство.

Последствия накопления задолженности

В микрозаймах долг образовывается намного быстрее, чем при обычных кредитах. Процентная ставка МФО от 0,6 до 2% в день даже при небольшом займе в 20-30 т.р. вынуждает ежедневно кроме тела выплачивать до 400-600 р.

Поскольку выдается такой кредит на небольшой срок, от 1 до 4 недель, финансовая нагрузка на плательщика чрезмерная. Например, полученный заем в 20 т.р.

сроком на 2 недели под 2% обязывает получателя денег вернуть в течение этого срока 25600 р.

Если и до этого он испытывал финансовые трудности, а надежды на улучшение не оправдались, заемщик оказывается в еще более сложной ситуации. Причины следующие:

- Начисляется штраф и пеня, размер которых устанавливается условиями договора;

- Продолжают считаться проценты, сумма по которым за полтора-два равняется полученному кредиту.

По закону итоговая сумма начисленных процентов не может превышать 4-х кратный размер выданного кредита. Совокупная сумма неустойки ограничена 20% от выданных денег.

Поскольку действуют ограничения, которые не стимулируют должника как можно быстрее рассчитываться перед кредитором, МФО идут на хитрость.

В договоре прописываются условия, которые автоматически продолжают срок действия договора на определенный срок, если в указанный день заем с процентами не выплачен.

Это увеличивает максимальную сумму, которую МФО может по закону получить с заемщика.

Для примера два расчета, в первом случае:

- Гражданин В.В. оформил кредит на сумму 10 т.р. в МФО под 2% сроком на две недели.

- В назначенный срок он не выплатил положенные 12800 р.

- По закону максимальная сумма, которую с него можно взыскать не превышает 54 т.р.

Тот же случай, только по условиям договора при отсутствии расчета в назначенный день соглашение автоматически продолжает действовать еще в течение 4 недель с той же процентной ставкой. Соответственно, на момент окончания действия договора заемщик должен МФО 18400 р.

Максимальная сумма, которую может получить организация с должника за счет неустойки и других штрафных санкций превышает 77 т.р. И это при том, что изначальный размер кредита составлял 10 т.р.

Указанную сумма МФО потребует через суд, который не увидит причин для отказа в исковых требованиях.

Кроме финансовых потерь, заемщика ожидают другие последствия накопления задолженности. Это неприятные беседы с сотрудниками МФО и коллекторами. Вопреки действующим ограничениям со стороны закона, эти лица будут:

- Многократно перезванивать в течение дня и ночи;

- Приходить по месту жительства и работы должника;

- Угрожать ему и его родным и близким;

- Психологически воздействовать, доводить до самоубийства;

- Наносить физический вред жизни и здоровью.

И если с образовавшимся долгом можно что-то еще решить, с потерянным душевным равновесием или здоровьем намного сложнее. Тем более должнику не стоит рисковать жизнью как собственной, так и близких ему людей. Поэтому рекомендуется действовать незамедлительно и рефинансировать микрозаймы.

Где можно рефинансировать займ МФО?

Традиционно у должника три варианта, где можно перекредитоваться, а именно:

- Непосредственно у МФО, предоставившей займ;

- У другой МФО;

- В банке.

Первые два вида учреждений предложат рефинансирование под большой процент. Эти условия наименее выгодные.

Банк с высокой вероятностью откажет заявителю, поскольку изначально рассматривает должников МФО как заемщиков с повышенным риском неплатежеспособности.

Хотя ведущие кредитные организации предлагают программы рефинансирования долгов перед МФО, каждый случай рассматривается индивидуально.

Общая информация о рефинансировании микрозаймов описана в этой статье.

Еще один адрес, где можно рефинансировать займ МФО – специальное агентство. Такое учреждение создано не так давно, представляет нечто среднее между МФО и банком. Процентные ставки существенно ниже, чем в первых, а к клиентам микрофинансовых организаций относятся лояльнее, чем вторые.

Агентство по рефинансированию займов (ООО)

Относительно недавно открылось новое финансовое учреждение, которое занимается перекредитованием долгов перед МФО. Это ООО «Агентство по рефинансированию микрозаймов». Оно погашает кредит и долги перед микрофинансовыми организациями, взамен предоставляет долгосрочный заем под меньшую процентную ставку.

Особенность агентства в том, что взамен своих услуг оно не требует залогового имущества. Кроме того, за счет выбора срока перекредитования можно регулировать ежемесячный платеж. График платежей дифференцированный, размер выплат регулярно снижается.

Условия и требования

Срок рассмотрение заявление на перекредитование – не более 5 дней. Оформить обращение можно либо в одном из офисов агентства по рефинансированию микрозаймов, действующих в 60 регионах страны, либо онлайн. Другие условия и требования:

- Кредит предоставляется на сумму от 20 до 500 т.р.;

- Процентная ставка 62,4%;

- Срок, на который заключается договор, от полугода до пяти лет.

Немаловажным условием оформления заявки и рефинансирования микрозайма является отсутствие дополнительных платежей. Одобрение, почтовые расходы, подготовка документов – все это проводится за счет агентства.

Когда и кому это выгодно?

Не каждому заемщику МФО подойдут условия агентства. Во-первых, если долгов еще нет, кредитная история не подпорчена, можно обратиться в банк. Там проценты будут ниже в 2-3 раза, а это существенная экономия средств.

Во-вторых, можно попробовать рефинансировать заем у непосредственного кредитора. Если продемонстрировать готовность идти на сотрудничество, но документально подтвердить отсутствие выполнять обязательства по текущим условиям, МФО может предложить щадящие условия и более низкую процентную ставку. Так она сможет вернуть потраченные деньги и даже получить небольшую прибыль.

Реальные отзывы

Положительных комментариев про работу агентства по рефинансированию микрозаймов много, рассмотрим его работу на примере реального и негативного отзыва.

Жалуется Владислав, у которого на момент обращения полтора десятка микрозаймов на общую сумму свыше 160 т.р. Ему было отказано в рефинансировании. Причина – совокупный доход его семьи низкий (не превышает 60 т.р.

), не позволяет выполнять обязательства по такому займу.

Оказалось, что у супруги есть незакрытый кредит, ежемесячный платеж по которому 12 т.р. Она выступила в качестве поручителя заемщика, которому на момент обращения исполнилось 22 года. По расчетам по новому кредиту обязательный платеж также составит 12 т.р., а зарплата супруги не превышает 22 т.р., что не позволяет ей выплачивать сразу два кредита на общую сумму в 24 т.р.

Что делать, если поступил отказ?

В рассмотренном случае решение сотрудников агентства вполне оправданы. Как и другие кредиторы, они рассматривают платежеспособность и оценивают риски. Не стоит рассчитывать на чудо, безнадежные долги рефинансировать не удастся.

Если в агентстве и других кредитных организациях не удовлетворяют заявки, если поступил отказ сразу от нескольких учреждений, рекомендуется проконсультироваться у кредитного юриста.

Возможно, что придется действовать по-другому, закрывая часть задолженности за счет продажи ликвидного имущества и перекредитования остатка по кредиту в банке, МФО или агентстве по рефинансированию микрозаймов.

Заключение

Рассмотренное учреждение – не панацея для безнадежных должников. Их просроченные займы можно перекредитовать там, где имеются соответствующие программы, но при условии, что удастся доказать платежеспособность. В противном случае, в заявке откажут, останется суд, удовлетворение иска и работа приставов.

(Проголосуй первым!)

Загрузка…

ОБРАТИТЕ ВНИМАНИЕ!

- Из-за постоянных изменений в законах информация часто устаревает;

- Общая информация не гарантирует успешное решение возникших проблем.

В связи с этим для вас работают БЕСПЛАТНЫЕ юристы-консультанты!

Позвоните на горячую линию: 8 (495) 131-95-79.

Автор статьи

Волконский Альберт Михайлович

Практикующий юрист в сфере кредитных правоотношений. Более 10 лет успешной практики в спорах, связанных с деятельностью коллекторов и банковских учреждений.

автора:

Агентство по рефинансированию микрозаймов МФО

Бывает так, что человек набрал много займов в разных МФО. И в большинстве случаев возникает банальная ситуация — не чем платить по займам.

Может взять еще один и покрыть предыдущие? Это будет не верное решение, куда лучше и безопаснее Рефинансировать все свои займы в Агентстве по рефинансированию микройзамов.

В итоге вы покроете старые займы и приобретете один на выгодных условиях, который определенно придется погасить в срок.

Рефинансирование микрозаймов

Рефинансирование – это когда все микрозаймы человека перед сторонними кредиторами погашаются, а ему выдается на эту сумму новый заем, но с существенно более низкими процентами (в среднем 73% годовых).

При этом можно, сокращая или увеличивая срок этого займа (срок может быть до 5 лет), согласовать приемлемую для своего бюджета сумму ежемесячного платежа. И начать спокойно расплачиваться с долгами без лишений и стресса.

Но есть одно важное условие: новых кредитов во время рефинансирования – не брать.

Таким образом, рефинансирование – зачастую единственный легальный, простой и относительно легкий способ расплатиться с долгами.

Неплатежи, просрочка – ведут к проблемам с коллекторами, или к суду, у некоторых – к банкротству (а это – крест на кредитоспособности человека. Ипотеку, например, потом могут не дать).

Итак, два ключевых момента – снижение процентной ставки и уменьшение суммы ежемесячного платежа до приемлемого уровня. Все 100% законно (353-ФЗ), без серых схем, дополнительных комиссий, залогов. Оформление бесплатное.

Где произвести рефинансирование микрозаймов с плохой кредитной историей?

Многие заемщики микрокредитных организаций иногда сталкиваются с проблемами, вызывающими несвоевременное погашение задолженности в установленные сроки.

Такая тенденция замечена как в банках, так и в микрокредитных компаниях. На фоне кризиса масштабы последнего просто поражают воображение.

Портфель просроченной задолженности микрофинансовых организаций огромный и с каждым годом он только растет.А просрочка по займу или кредиту повлечет за собой негативные последствия в виде испорченной КИ, штрафов и неустоек, судебных тяжб и т.д.

Избежать подобной ситуации поможет рефинансирование микрозайма с плохой кредитной историей.

Что такое рефинансирование и причем здесь реструктуризация?

Рефинансирование микрозайма — это перекредитование заемщика, который испытывает трудности в погашении займов, оформленных в одной или нескольких других микрофинансовых организациях. Перекредитование происходит в другой организации или в банке.

В большинстве случаев клиент не получает деньги лично в руки. Организация самостоятельно погашает задолженность заемщика перед МФО, отправляя деньги по реквизитам этих компаний.

С момента погашения заемщик будет должен только одной организации, в которой он получил займ по программе рефинансирования.

Вопреки сложившемуся мнению, перекредитование может привести лишь к удорожанию займа за счет увеличения сроков кредитования.

Поэтому не стоит прибегать к этому варианту, если вы самостоятельно можете погасить имеющиеся долги перед разными кредитными организациями.

Заемщики очень часто путают рефинансирование с реструктуризацией задолженности. Это абсолютно разные вещи. При реструктуризации клиент оформляет новый договор в той же кредитной организации, в которой у него уже имеется проблемный заем.

Как правило, кредитные организации предлагают несколько типов реструктуризации:

- Увеличение сроков кредитования при этом процентная ставка не снижается

- Снижение процентной ставки при прежних сроках

- Снижение процентной ставки и увеличение сроков кредитования.

Самым выгодным с точки зрения итоговой переплаты будет второй вариант, при котором кредитная организация снизит процентную ставку и оставит начальные сроки.

Реструктуризация направлена на снижение кредитной нагрузки на заемщика, но получить ее можно лишь по открытому кредиту в этой компании. Реструктуризировать здесь же займы в других банках и МФО невозможно.

Этим и отличается реструктуризация от рефинансирования.

Зачем рефинансировать микрокредиты?

Причин, по которым заемщики обращаются в банк или другие организации за рефинансированием достаточно.

Некоторые клиенты, оформившие долгосрочный заем, понимают, что имеющийся микрокредит оформлен на достаточно «жестких» условиях. Например, высокая процентная ставка или короткий срок.

Даже не имея проблем с выплатой, а исключительно в целях экономии средств клиенты оформляют рефинансирование на более выгодных условиях.Другие хотят избежать возникновения просрочек по действующим займам и как следствие ухудшения кредитной истории. Имея сразу несколько займов в разных организациях, заемщик может испытывать финансовые затруднения со своевременным погашением сразу всех кредитов. Это повлечет за собой возникновение просрочек, ухудшение КИ, невозможность в будущем получить кредит в банке или в других МФО.

Еще одна частая причина — желание снизить кредитную нагрузку, закрыв все действующие микрокредиты и выплачивать один ежемесячный взнос лишь одной организации, а не сразу нескольким.

Можно ли рефинансировать в банке с плохой КИ? Альтернатива

Найти выгодную программу рефинансирования микрозаймов клиентам с плохой кредитной историей довольно сложно. Банки такие услуги не предоставляют.

Они готовы рефинансировать займы лишь тех клиентов, которые исправно платят по микрокредитам, но чувствуют, что в ближайшее время «не потянут» оплату сразу всех платежей.

Если у вас низкий кредитный рейтинг (КИ), получить одобрение по программе рефинансирования в банке не удастся. В этом случае единственный вариант — перекредитоваться в МФО или у знакомых/родственников.

Рефинансирование микрозаймов с плохой кредитной историей — не является прерогативой банков, а вот сами МФО не прочь заработать дополнительные деньги на предоставлении «новой» услуги.

Например, в интернете успешно работает ООО МФО «Агентство по рефинансированию займов» под брендом рефинансируй.

рф и предлагает всем желающим выгодные программы рефинансирования просроченных займов перед другими микрокредитными организациями. Офисы и представители компании есть в 60-ти регионах РФ (Москва и МО, Казань, Екатеринбург, Ростов-на-Дону, Новосибирск и др.

) Кроме того оформить заем тут можно через интернет.

| Требования к заемщику | Гражданство РФ и возраст от 21 года до 70 лет. Клиент в возрасте от 21 года до 25 лет должен предоставить поручительство ближайших родственников. Регистрация на территории РФ. |

| Суммы | От 20 до 500 тыс. руб. |

| Сроки | От 6 до 60 месяцев |

| Процентная ставка | От 62,415% годовых. Зависит от суммы. Чем больше сумма, тем ниже ставка. |

| Условия рефинансирования | По каждому рефинансируемому займу или кредиту должен быть произведен как минимум 1 платеж. В течения действия договора рефинансирования заемщику запрещено заключать новые кредитные договора, из которых возникают обязательства по выплате денежных средств новому займодавцу |

Стандартная процедура рефинансирования микрозаймов на рефинансируй.рф:

- Подача заявки и заполнение анкеты, по итогам рассмотрения которой будет вынесено решение об отказе или предоставлении.

- Предоставление копий кредитных договоров и иных документов, имеющих непосредственное отношение к действующим займам, которые заемщик хочет рефинансировать. Их можно принести в любой офис или отправить по электронной почте менеджеру.

- Выбор подходящих условий. Заемщик самостоятельно выбирает подходящий график платежей, сумму взноса и утверждает его.

- Заключение нового договора. Его привезет курьер и передаст лично в руки, либо заемщик может самостоятельно обратиться в один из офисов.

- Оплата всех старых микрозаймов. Погашение задолженности происходит напрямую, клиент не получает деньги. То есть, рефинансируй.рф сразу же после подписания договора самостоятельно погашает долги заемщика во всех МФО. Клиент обязуется взять в этих организациях справку, подтверждающую, что все займы погашены, а МФО не имеют претензий.

- Оплата по новому договору рефинансирования одной организации равными платежами ежемесячно.

Безусловно, если речь идет о рефинансировании просроченного долга по нескольким микрозаймам до зарплаты, где годовая процентная ставка составляет 720%-1000% годовых, то программа рефинансируй.рф покажется вполне дешевым вариантом.

Если же сравнивать ставки со стандартными микрозаймами на длительный срок, то они имеют схожие процентные показатели.

В чем суть предложения?

Суть рефинансирования: МФО «Агентство по рефинансированию микрозаймов» гасит все долги заемщика, а клиенту предлагает заключить новый кредитный договор на более приемлемых для него условиях.

В результате размер ежемесячного платежа становится меньше, и у заемщиков появляется возможность своевременно вносить необходимую сумму.

В результате ставка по займу на рефинансирование снижается в несколько раз (до 10 раз!), срок может быть значительно увеличен, и размер ежемесячного платежа становится посильным для заемщика.

При этом заемщик может самостоятельно выбрать предпочтительную желательный срок погашения. Также выплатить весь долг можно досрочно без каких-либо комиссий.

Основные преимущества рефинансирования — это возможность снижения ежемесячного платежа, уменьшение процентной ставки и объединение нескольких займов в один.

А есть ли ограничения по количеству займов, которые можно рефинансировать?

Клиенты могут рефинансировать неограниченное количество микрозаймов, главное, чтобы общая сумма задолженности была от 20000 до 500 000 рублей. При этом средняя сумма рефинансируемых займов – 120 000 рублей. Средний срок рефинансирования – 2 года.

Если у клиента проблемы с платежеспособностью, то ему выгоднее увеличить срок рефинансирования, чтобы снизить ежемесячную сумму платежа.А если у клиента все в порядке с платежеспособностью и он просто хочет улучшить условия по займу, существенно снизить проценты — то ему выгодно брать на максимально короткий срок, какой возможен (у нас 6 месяцев). Процент все равно будет низкий по сравнению с другими МФО.

Мы предлагаем процентную ставку гораздо ниже, что позволяет клиенту платить одному кредитору комфортный платеж любым удобным способом, без комиссии.

Как оцениваются клиенты?

Мы работаем без скрытых схем, залогов, дополнительных комиссий, также отсутствуют штрафы за просрочку займа. Скоринговые мероприятия, проводимые нашими специалистами, дают понимание о кредитной нагрузке клиента, о его доходах/расходах, позволяют дать прогноз об исполнении кредитных обязательств клиентом в дальнейшем.

Что же будет, если клиент перестанет платить по рефинансированному займу?

Мы не развиваем собственный коллекшн. Мы одними из первых среди МФО отказались от внесудебного взыскания, т.е от работы с коллекторами.

В случае наступления просрочки по выданным займам и непоступлении платежей мы обращаемся в суд. Мы обращаемся в суд при сроке просрочки от 60 до 90 дней.

Количество судебных решений, вынесенных в пользу компании, достигает 100%. Возвратность выданных займов обеспечивается судебными приставами. Т.е. долги вернуть придется в любом случае. Сейчас развелось много мошенников, т.н. «раздолжнителей», предлагающих избавиться от долгов за скромное (или нескромное) вознаграждение.

В реальности они ни чем помочь не смогут, просто возьмут денег и сделают вид, что развили бурную деятельность.

Просто у них нет никаких легальных оснований как-то списать или снизить долг или вообще повлиять на ситуацию.

Источники:

- http://myfins.ru/2017/03/29/saenko/

- http://mobile-testing.ru/refinansirovanie_mikrozaymov_s_plohoy_kreditnoy_istoriey/

- http://www.rmfinance.ru/refinansirovanie/

Рефинансирование микрозаймов

Некоторые люди попадают в достаточно сложную финансовую ситуацию и вынуждены оформлять микрозаймы в МФО буквально «до зарплаты». Но если сложности затягиваются, то размер задолженности растет, накапливаются пени и штрафы, начинаются атаки коллекторов. В этой ситуации может помочь рефинансирование микрозаймов, которое доступно практически каждому клиенту микрофинансовой компании.

Чаще всего клиентами МФО становятся люди с не самой лучшей кредитной историей или те, кто не может подтвердить наличие официального дохода. В любом случае такие заемщики считаются наименее надежными, поэтому доверия к ним у кредиторов намного меньше.

Но большинство МФО смотрят на финансовое состояние человека сквозь пальцы, так как выдаются небольшие суммы под огромные проценты. Даже если клиент в итоге не сможет расплатиться или допускает просрочки, то МФО заработает в разы больше на других заемщиках, а неудачный долг продаст в коллекторскую службу.

Именно поэтому рефинансирование микрозаймов с просрочками получить гораздо сложнее, чем перекредитоваться еще на стадии выплаты займа. Если вы понимаете, что не сможете расплатиться по обязательствам, лучше сразу идти в другое МФО – шансы на одобрение будут гораздо выше, чем если микрозайм уже будет обременен штрафом.

Директор по региональному развитию Агентства по рефинансированию микрозаймов о том, как рефинансировать займы МФО

Различают два вида рефинансирования:

- реструктуризация – вам одобряют заем в той же компании, но под меньший процент, в случае с МФО это вообще не работает;

- перекредитование – вы получаете заем в другом месте, например, в иной МФО или даже банке, и за счет этих средств погашаете предыдущий долг.

Непосредственно перекредитование тоже делится на две части:

- вы получаете деньги и сами несете их в МФО (чаще всего работает с банками);

- новый кредитор рассчитывается со старым, и вы платите только новому.

Кто рефинансирует микрозаймы с просрочками

Поэтому важно, кто рефинансирует микрозаймы с просрочками – если довериться мошеннику, то можно остаться без денег с еще большими долгами. Банки не очень охотно выдают деньги должникам (тем более, что те чаще всего «влезают» в МФО после отказа в выдаче кредитов в банках). Среди МФО не так много контор, готовых перекредитовывать сомнительных клиентов с плохой кредитной историей.

К тому же, чтобы рефинансирование было действительно выгодным, необходимо получить ставку по займу ниже текущего. А это бывает возможно не всегда. Однако избавление от пени и штрафов уже само по себе облегчение.

Также имеет значение география. Если вы ищите рефинансирование микрозаймов в Санкт-Петербурге, то стоит обращаться в МФО и банки, имеющие представительство в «северной столице». В ином случае одобрение может не пройти.Существует несколько способов рефинансирования микрозаймов, в том числе и с просрочками. Рассмотрим каждый из них более подробно.

Пролонгация в том же МФО

Рефинансирование микрозаймов

Обзоры

Самый популярный способ произвести рефинансирование – просто обратиться в ту же компанию для пролонгации займа. Но нужно это делать заранее – еще до платежа. В таком случае шансы на одобрение будут на порядок выше.

Некоторые компании предлагают рефинансирование микрозаймов дистанционно по умолчанию – в таком случае достаточно простой зайти в свой личный кабинет на сайте МФО и сделать заявку на пролонгацию онлайн. Одобрение поступает автоматически.

Эта операция удобна тем, что платеж отодвигается на несколько дней. Однако за это время всё равно придется уплачивать проценты. К примеру, если ставка была 2% в день, то лишние 20 дней пролонгации прибавят к сумме долга еще 20%.

Пользоваться этой опцией можно, если только вы точно знаете, что через определенное время получите средства для погашения микрозайма. Иначе можно попасть в дальнейшую кредитную кабалу.

Получение кредита в банке

Строго говоря, произвести рефинансирование микрозаймов в банке невозможно, так как их программы подразумевают рефинансирование кредитов, взятых в других банковских учреждениях.

Поэтому для закрытия долга в МФО необходимо получить в банке обыкновенный потребительский заем. Или же оформить кредитную карту. Затем полученные средства нужно будет снять и отнести в МФО, закрыв таким образом свои микрозаймы. В любом случае, процентная ставка по банковским продуктам будет ниже.

При этом выбирать следует те банки, которые достаточно лояльно относятся к своим клиентам. Наличие займа в МФО уже говорит о кредитной нагрузке, поэтому некоторые учреждения могут отказать соискателям.

Проще всего произвести рефинансирование микрозаймов в банках:

- Тинькофф – можно оформить карту Платинум, начальный лимит по ней равен 30-50 тысячам рублей, а ставка начинается от 15% годовых;

- Ренессанс Кредит – оформляется простой кредит наличными;

- Хоум Кредит Банк;

- УБРиР;

- ВТБ – банк активно раздает кредитную Мультикарту с хорошей программой лояльности;

- ОТП Банк – отличается минимальными ставками по кредиту (от 11,5%) и практически отсутствием проверок кредитной истории;

- Альфа-Банк – получить кредитку не очень простая задача, но с нее можно снимать деньги без комиссии, при этом льготный период составляет 100 дней.

Обращаться в Сбербанк, Райффайзенбанк, Газпромбанк, Россельхозбанк практически бесполезно. Если они зафиксируют в кредитной истории наличие микрозайма, последует практически стопроцентный отказ.

Обращение в агентство по рефинансированию микрозаймов

Другой оптимальный вариант – обратиться в другое МФО. К числу тех, кто рефинансирует микрозаймы, относятся такие компании, как:

- Русмикрофинанс, официальный сайт – Рефинансируй.рф;

- кредитный брокер НКБ Групп;

- Аналитик Финанс.

Отделения агентства по рефинансированию займов уже открыты в 11 городах России, в том числе Москве, Воронеже и Калининграде

Интересные варианты предлагают и некоторые КПК. Например, Содействие развитию взаимного кредитования. Компания предлагает рефинансирование микрозаймов в Москве. Вступивший в кооператив и уплативший взнос новый член сможет получить рефинансирование на сумму до 100 тысяч рублей и со ставкой от 48% годовых.

Каждая МФО предлагает свои условия рефинансирование микрозаймов. Чтобы подсчитать, будет ли вам такая опция выгодна, нужно учесть:

- ставка в новом МФО должна быть минимум на 0,5% в день ниже;

- срок должен оставаться таким же или быть чуть больше (но учтите, что при удлинении срока увеличивается и размер переплаты).

Также учтите тарифы на рефинансирование займа, так как от суммы и срока может зависеть процент итоговой ставки.

Например, в крупнейшем МФО, специализирующемся именно на перекредитовании клиентов других компани, в Агентстве по рефинансированию микрозаймов (они же Русмикрофинанс) условия таковы:

| Сумма | Срок займа | Процентная ставка, в день | Нужно ли поручительство |

| До 20 тысяч рублей | До 1 года | 0,315% | Нет |

| До 5 лет | 0,213% | Нет | |

| До 300 тысяч рублей | От 6 месяцев до 5 лет | 0,171% | Нет |

| До 500 тысяч рублей | Да |

Если вы решите произвести рефинансирование микрозаймов в МФО Аналитик Финанс, то здесь возможно два варианта:

- для рефинансирования потребительских займов или кредиток – ставка от 25%, срок – до 5 лет;

- для перекредитования микрозайма – ставка от 80% и срок до 1 года.

Одобрение поступит даже при испорченной кредитной истории.

В Москве Агентство по рефинансированию микрозаймов находится по адресу: ул. Народного Ополчения, д. 49, корп. 1

Документы и требования к заемщику

Если для получения микрозайма понадобится только паспорт, то для перекредитования придется подготовить множество бумаг, особенно, если речь идет о рефинансировании микрозаймов с плохой кредитной историей.

Понадобятся:

- паспорт;

- ИНН;

- подтверждение занятости и дохода;

- письмо от рекомендателя (для Русмикрофинанса);

- документы об уплате займа;

- кредитный договор с предыдущим МФО.

При этом и условия, предъявляемые к личности заемщика, достаточно жесткие:

- возраст – от 21 года;

- наличие официальной регистрации (некоторые МФО в рекламе обещают выдавать займы даже бездомным, но на деле это не так);

- стаж работы от 3 месяцев – справку 2-НДФЛ можно и не предъявлять, но вот трудоустройство заемщика служба безопасности обязательно «пробьет»;

- минимальный доход.

Но в целом, если вы смогли получить микрозайм, значит, вы соответствуете базовым требованиям к клиентуре компании. Поэтому особых сложностей в подготовке документов возникнуть не должно.

Как получить рефинансирование микрозайма

В зависимости от того, где будет производиться рефинансирование микрозайма — в том же МФО, агентстве по рефинансированию или банке — будет свой порядок действий.

Дистанционно через онлайн заявку в МФО

Можно легко оформить рефинансирование микрозаймов дистанционно. Если производить его в том же МФО, то достаточно подать онлайн заявку.

Если же вы подаете заявку на рефинансирование микрозаймов в другое МФО, то порядок действий будет следующий:

- заполняете анкету и заявление и отправляете их по электронной почте в выбранную компанию, либо приносите в офис МФО;

- прикладываете документы – паспорт, справки о доходах и реквизиты счета для погашения микрозайма;

- если компания дает одобрение, то вам нужно будет подписать новый договор займа;

- после подписания МФО погасит действующие долги.

Вам останется только получить соответствующие справки у бывших кредиторов, а потом платить по новому договору.

Порядок подачи заявки в Агентство по рефинансированию микрозаймов

В банке

С получением займа в банке немного сложнее:

- необходимо отправить заявку на получение кредита;

- дождаться рассмотрения анкеты и одобрения;

- получить средства на карту или расчетный счет;

- снять деньги и отнести в офис МФО, либо сделать перевод с карты.

Сразу после закрытия займа необходимо взять в МФО справку, что кредит погашен, чтобы избежать возможных проблем в будущем.

Отзывы клиентов МФО

Прежде чем выбрать подходящую компанию, рекомендуется изучить отзывы о рефинансировании микрозаймов, так как там могут скрываться «подводные камни». Например, Русмикрофинанс обязательно требует согласовать с ним взятие последующих кредитов в других компаниях, если сумма рефинансирования превышает 50 тысяч рублей.

На заявителей могут быть наложены и другие ограничения. Возможно, придется оплатить дополнительные расходы, например, на оценку залога. Изучите тарифы и условия получения нового кредита в официальных документах, не стоит уповать только на краткое описание программы на сайте.

Главное – не столкнуться с мошенниками, которые действуют под видом кредитных брокеров, потребительских кооперативов или «раздолжнителей». За небольшую сумму они предлагают полностью погасить долги. На самом деле они работают по методу финансовой пирамиды и после набора определенной суммы пропадают.

Если у вас скопился долг или в обозримом будущем возникнут сложности с уплатой микрокредита, то можно произвести рефинансирование микрозаймов. Вариантов здесь три: пролонгация в самом МФО, получение займа в банке или у частного кредитора (можно обратиться и в ломбард, но потребуется залог) или участие в специальной программе от агентства по рефинансированию микрозаймов.